Tamaño y Participación del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

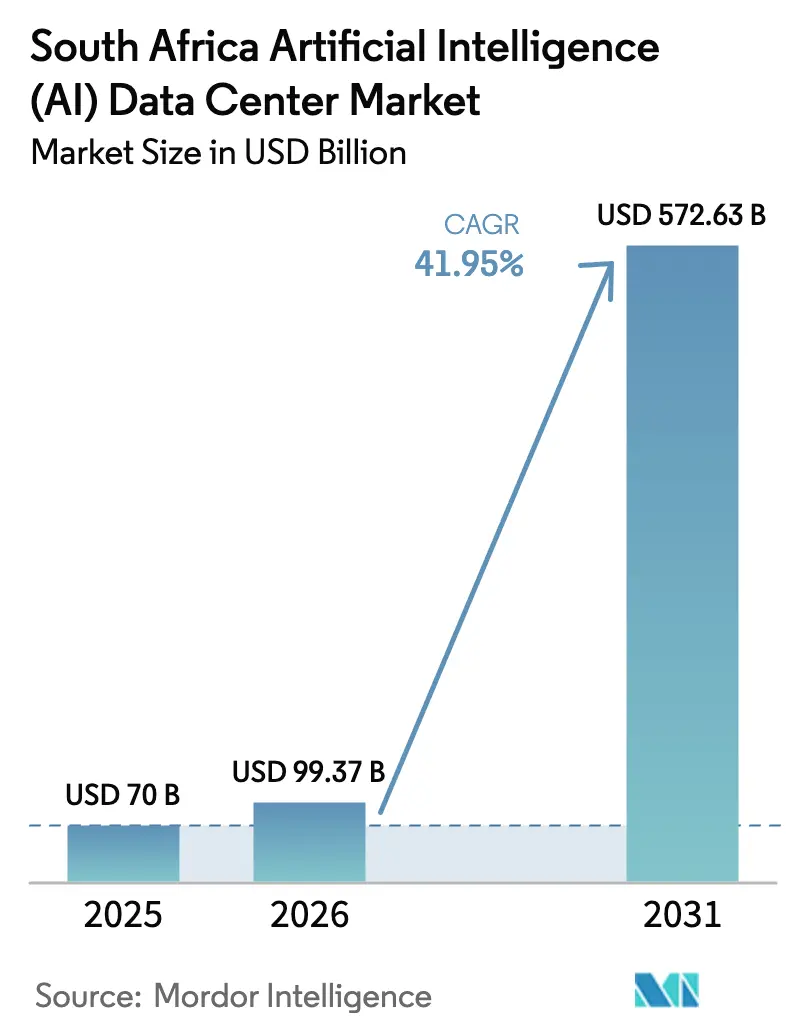

| Tamaño del mercado en el año base (2025) | 70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 99.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 572.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 41.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Sudáfrica por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de inteligencia artificial en Sudáfrica crezca de USD 70 millones en 2025 a USD 99,37 millones en 2026 y se prevé que alcance USD 572,63 millones en 2031 a una CAGR del 41,95% durante 2026-2031. Las rápidas entradas de capital de los hiperescaladores, una Estrategia Nacional de IA bien articulada y los incentivos de modernización de la red eléctrica posicionan a Sudáfrica en el centro del desarrollo de infraestructura de IA en el África subsahariana. La demanda empresarial y gubernamental de regiones de nube soberana, la aceleración de las cargas de trabajo de borde habilitadas por 5G y las normas de transporte virtual que desbloquean acuerdos de compra de energía renovable a largo plazo amplían aún más las perspectivas de crecimiento. El impulso competitivo se refuerza mediante asociaciones de hardware que aseguran el suministro de unidades de procesamiento gráfico (GPU), mientras que las innovaciones en enfriamiento energéticamente eficiente mitigan las limitaciones de recursos. Estos elementos en conjunto respaldan el mercado de centros de datos de inteligencia artificial en Sudáfrica como un punto de destino preferido para la consolidación de cargas de trabajo de IA en África.

Conclusiones Clave del Informe

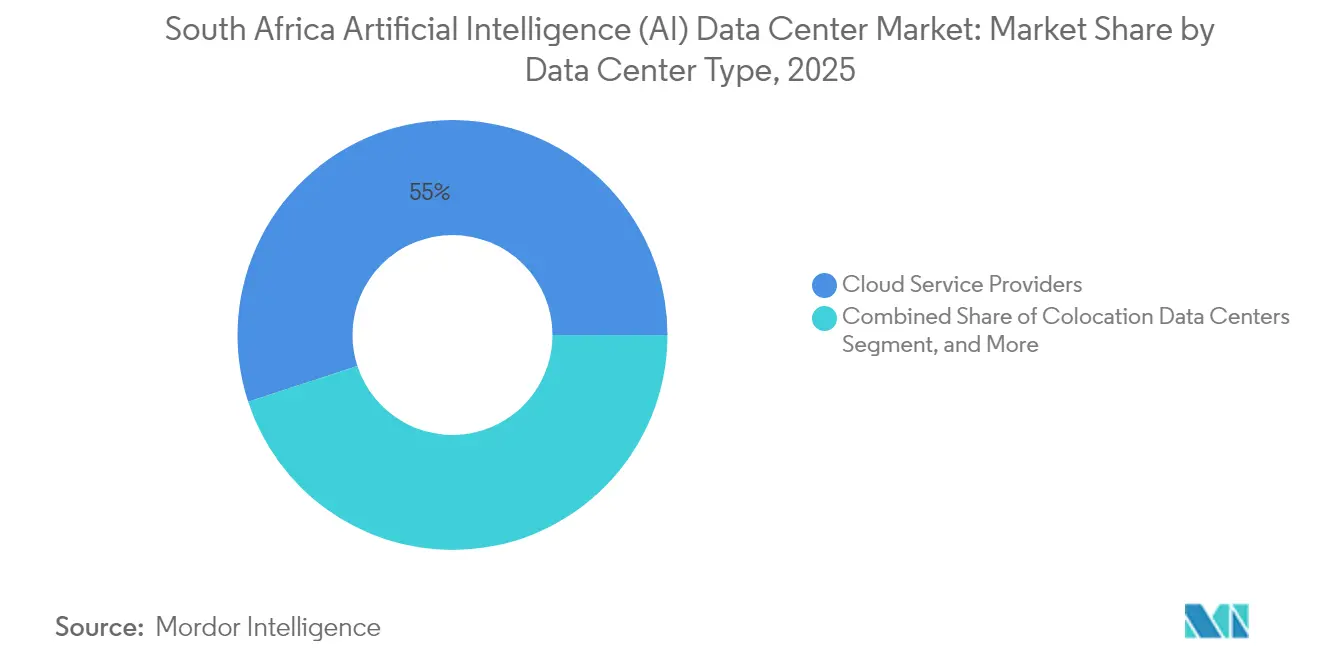

- Por tipo de centro de datos, los Proveedores de Servicios en la Nube lideraron el mercado de centros de datos de inteligencia artificial en Sudáfrica con una participación de ingresos del 55,02% en 2025; se proyecta que los Centros de Datos de Colocación avancen a una CAGR del 45,14% hasta 2031.

- Por componente, el Software representó el 45,05% de la participación del mercado de centros de datos de inteligencia artificial en Sudáfrica en 2025, mientras que el Hardware se perfila para el crecimiento más rápido con una CAGR del 45,2% hasta 2031.

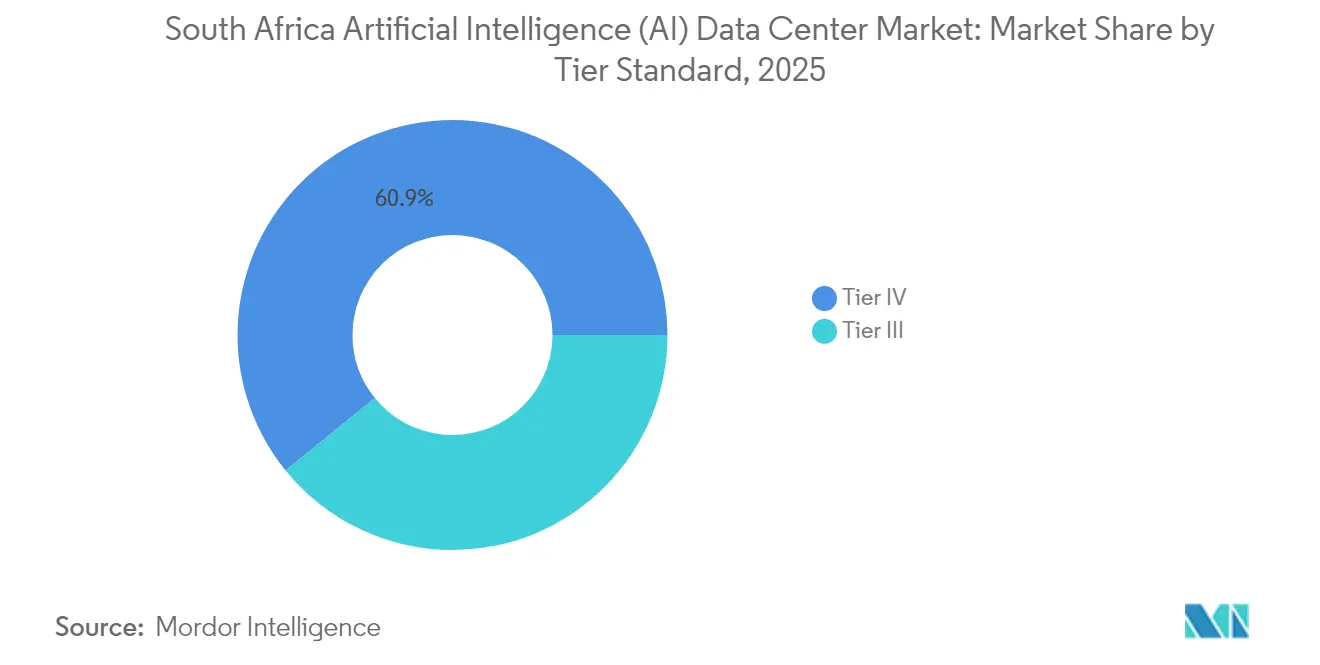

- Por estándar de nivel, las instalaciones de Nivel IV capturaron el 60,85% del tamaño del mercado de centros de datos de inteligencia artificial en Sudáfrica en 2025; se proyecta que los despliegues de Nivel III escalen a una CAGR del 45,3% hasta 2031.

- Por industria de usuario final, TI y ITES representaron el 33,21% de la participación del mercado de centros de datos de inteligencia artificial en Sudáfrica en 2025, mientras que las cargas de trabajo de Internet y Medios Digitales se expanden a una CAGR del 42,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Entradas de capital de hiperescaladores que aceleran la construcción de campus de múltiples megavatios | +12.5% | Nacional, concentrado en Gauteng y Cabo Occidental | Mediano plazo (2-4 años) |

| Auge de la transformación digital empresarial y gubernamental orientada a la nube | +8.7% | Nacional, con ganancias tempranas en Johannesburgo, Ciudad del Cabo, Durban | Corto plazo (≤ 2 años) |

| Despliegue de 5G que impulsa la demanda de IA en el borde y cargas de trabajo de baja latencia | +7.2% | Nacional, centros urbanos priorizados | Mediano plazo (2-4 años) |

| Estrategia Nacional de IA con objetivo de inversión de ZAR 70 mil millones para 2030 | +6.8% | Nacional | Largo plazo (≥ 4 años) |

| Normas de transporte virtual que desbloquean acuerdos de compra de energía renovable a largo plazo para centros de datos | +4.9% | Nacional, particularmente beneficioso para Cabo Occidental y Cabo Norte | Mediano plazo (2-4 años) |

| Asociaciones de colocación preparadas para NVIDIA DGX que reducen las barreras de entrada a la IA | +3.1% | Nacional, concentrado en los principales centros de datos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Entradas de Capital de Hiperescaladores que Aceleran la Construcción de Campus de Múltiples Megavatios

Los compromisos de los hiperescaladores que superan los USD 3 mil millones están reformando la escala de las instalaciones en Gauteng y Cabo Occidental. La expansión de ZAR 5,4 mil millones de Microsoft South Africa y la inversión de USD 1.700 millones de Amazon Web Services South Africa (Pty) Ltd. en la región de Ciudad del Cabo elevan el estándar de capacidad por sitio, lo que lleva a los proveedores locales a actualizar sus redes troncales de fibra óptica y subestaciones en sitio.[1]Microsoft Sudáfrica, "Microsoft anuncia una inversión de 5.400 millones de ZAR en Sudáfrica para acelerar la transformación digital", news.microsoft.com La región de nube de Google LLC (Johannesburg Region) optimiza las cargas de trabajo de IA sensibles a la latencia, y los volúmenes de adquisición permiten a los proveedores intermediarios negociar precios de GPU más favorables. Las economías de escala resultantes comprimen los plazos de despliegue y mejoran la competitividad del mercado de centros de datos de inteligencia artificial en Sudáfrica en todo el continente.

Auge de la Transformación Digital Empresarial y Gubernamental Orientada a la Nube

Las regulaciones de transporte virtual promulgadas en 2024 permiten a los centros de datos obtener energía renovable directamente, lo que brinda confianza a las empresas para migrar cargas de trabajo sensibles. Instituciones financieras como Standard Bank ahorraron ZAR 1.100 millones mediante la detección de fraudes impulsada por IA, lo que demuestra un retorno de inversión tangible. Los programas paralelos de modernización en la Agencia Estatal de Tecnología de la Información aceleran la migración de aplicaciones heredadas hacia instalaciones preparadas para la IA. El gasto en defensa a través del programa DAIRU inyecta R51.800 millones en investigación y desarrollo de IA soberana, añadiendo una base de demanda gubernamental segura. En conjunto, estas iniciativas acortan los ciclos de ventas y profundizan las tasas de utilización de la capacidad optimizada para la IA.

Despliegue de 5G que Impulsa la Demanda de IA en el Borde y Cargas de Trabajo de Baja Latencia

La cobertura del 44% de la población de MTN Group Limited, combinada con pruebas de 5.5G a 8,6 Gbps, eleva a Sudáfrica a los niveles globales más altos en rendimiento de banda ancha móvil.[2]MTN Group, "Informes anuales y resultados financieros 2024", mtn.com Los casos industriales de baja latencia, el mantenimiento predictivo en manufactura, el transporte autónomo en minería y el análisis de video en tiempo real requieren ubicaciones de cómputo dentro de los 50 km de los puntos de acceso. Operadores de telecomunicaciones como Vodacom Business (Pty) Ltd. aprovechan los nodos de borde de Microsoft South Africa (Pty) Ltd. para automatizar la optimización de redes, actuando simultáneamente como proveedores de infraestructura e inquilinos ancla. La demanda de micro-centros de datos amplía el alcance total direccionable más allá de Johannesburgo y Ciudad del Cabo, distribuyendo oportunidades de ingresos en ciudades de segundo nivel.

Estrategia Nacional de IA con Objetivo de Inversión de ZAR 70 Mil Millones para 2030

La Estrategia Nacional de IA ofrece incentivos fiscales para proyectos superiores a R100 millones, agiliza las aprobaciones ambientales y exige la preparación para la IA en las adquisiciones de tecnologías de la información y la comunicación (TIC) del sector público.[3]Departamento de Ciencia e Innovación, "Artificial Intelligence Strategy for South Africa", dst.gov.za Los grupos de investigación universitaria requieren cómputo en territorio nacional para cumplir con las cláusulas de soberanía de datos, lo que estimula aún más las adiciones de capacidad. El financiamiento concesional de bancos multilaterales de desarrollo cubre las brechas de financiamiento en etapas tempranas, reduciendo el costo de capital ponderado para las construcciones en campo verde. La claridad de las políticas amplía el grupo de inversores y estabiliza el pronóstico para el mercado de centros de datos de inteligencia artificial en Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgo de falta de confiabilidad de la red eléctrica de Eskom y cortes de suministro recurrentes | -8.3% | Nacional, más severo en Gauteng y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Alto gasto de capital y operacional para suministro de energía de densidad extrema y enfriamiento líquido avanzado | -6.1% | Nacional, concentrado en los principales centros de datos | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de GPU que inflan los tiempos de entrega y los costos de hardware | -4.7% | Cadena de suministro global, que afecta a todas las regiones | Corto plazo (≤ 2 años) |

| Limitaciones de escasez de agua para el enfriamiento evaporativo a gran escala en Gauteng y Cabo Occidental | -3.4% | Provincias de Gauteng y Cabo Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Falta de Confiabilidad de la Red Eléctrica de Eskom y Cortes de Suministro Recurrentes

Los cortes de etapa 4 persistieron durante 89 días en 2024, obligando a los centros de datos a destinar hasta el 15% de sus gastos operativos a la generación con diésel. Los operadores ahora mantienen reservas de combustible para 48 horas e invierten en subestaciones de doble alimentación, lo que eleva los obstáculos de gasto de capital en comparación con mercados similares. El programa de energía solar más almacenamiento de 120 MW de Teraco Data Environments (Pty) Ltd. reduce la exposición, pero requiere un gasto inicial que supera los R2 mil millones. Los cuellos de botella en la transmisión limitan la integración de energías renovables a aproximadamente 2 GW a nivel nacional, lo que resulta en una dependencia a corto plazo de plantas de generación de picos intensivas en carbono. Estos factores comprimen los márgenes y extienden los períodos de recuperación de la inversión incluso cuando la demanda aumenta.

Alto Gasto de Capital y Operacional para Suministro de Energía de Densidad Extrema y Enfriamiento Líquido Avanzado

Los bastidores de GPU que superan los 40 kW requieren enfriamiento líquido o por inmersión, lo que añade entre un 35% y un 50% a los costos iniciales. Las unidades híbridas de Schneider Electric South Africa (Pty) Ltd. ofrecen un ahorro energético del 75%, pero requieren una inversión de R5 a R8 millones por cada 100 kW de capacidad de enfriamiento. La escasez de técnicos certificados eleva los contratos de servicio entre un 20% y un 25%, y la limitada cadena de suministro doméstica de fluidos dieléctricos amplifica la volatilidad de los gastos operativos. Para los operadores más pequeños, estos factores económicos dificultan el posicionamiento competitivo frente a las instalaciones propias de los hiperescaladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Impulso de la Colocación se Consolida sobre la Presencia de los Hiperescaladores

El tamaño del mercado de centros de datos de inteligencia artificial en Sudáfrica para los Proveedores de Servicios en la Nube fue liderado por una participación del 55,02% en 2025, lo que refleja los compromisos colectivos de USD 3 mil millones de Microsoft South Africa (Pty) Ltd., Amazon Web Services South Africa (Pty) Ltd. y Google LLC (Johannesburg Region). Se proyecta ahora que las instalaciones de colocación registren una CAGR del 45,14% hasta 2031, a medida que las empresas adoptan arquitecturas híbridas que combinan el control soberano con la compatibilidad con los hiperescaladores. El proyecto de Africa Data Centres (Pty) Ltd. en Ciudad del Cabo eleva la capacidad instalada de 30 MW a 50 MW, lo que ilustra el continuo apetito de gasto de capital entre los anfitriones neutros.

Los proveedores de colocación aprovechan la neutralidad de operadores para agregar tráfico de nodos de borde 5G, redes de distribución de contenido y ecosistemas de tecnología financiera. Las opciones de energía renovable como servicio, habilitadas por las normas de transporte virtual, diferencian aún más las ofertas. La proliferación de cargas de trabajo de inferencia distribuida amplía los requisitos de cobertura geográfica, lo que genera la necesidad de módulos de micro-colocación en Durban y Port Elizabeth. Estas tendencias posicionan la capacidad de terceros como un apalancador clave de crecimiento en todo el mercado de centros de datos de inteligencia artificial en Sudáfrica.

Por Componente: El Repunte del Hardware Sigue a la Estabilización del Suministro de GPU

El Software mantuvo el 45,05% de la participación del mercado de centros de datos de inteligencia artificial en Sudáfrica en 2025, impulsado por la rápida adopción de software como servicio (SaaS) para modelos de lenguaje, detección de fraudes y análisis predictivo. Sin embargo, se prevé que el Hardware supere a todos los demás componentes con una CAGR del 45,2%, respaldado por los despliegues de NVIDIA DGX SuperPOD y los pedidos de aceleradores personalizados de los operadores de telecomunicaciones. Las mejoras en la infraestructura de suministro eléctrico y enfriamiento siguen este impulso, con tanques de inmersión diseñados para cargas de 200 kW que ganan aceptación.

La capa de servicios captura valor a través de contratos de diseño y construcción, orquestación de clústeres de GPU y gestión de operaciones de aprendizaje automático (MLOps), especialmente a medida que las empresas enfrentan brechas de habilidades. Las ofertas llave en mano de Altron ejemplifican cómo los integradores mitigan los obstáculos de adopción al combinar hardware, software y operaciones gestionadas. La combinación del impulso de la aceleración de hardware y la optimización de servicios refuerza el ciclo de capital en la industria de centros de datos de inteligencia artificial en Sudáfrica.

Por Estándar de Nivel: Los Diseños de Nivel III Abordan las Necesidades Distribuidas de IA

Las construcciones de Nivel IV dominaron el 60,85% de la capacidad de 2025, reflejo de los requisitos de tolerancia a fallos de los hiperescaladores. Sin embargo, se proyecta que el Nivel III registre una CAGR del 45,3% a medida que los operadores equilibran el tiempo de actividad con la intensidad de capital. Los criterios de mantenibilidad concurrente del Uptime Institute satisfacen las expectativas de disponibilidad del 99,982% al tiempo que reducen la sobrecarga de redundancia, lo que los hace atractivos para despliegues de borde y regionales.

La inferencia en el borde para minería y manufactura tolera breves ventanas de mantenimiento, lo que convierte al Nivel III en la topología preferida fuera de los centros metropolitanos. La escasez de certificaciones proporciona ventaja al que llega primero para cualquier proveedor que logre el reconocimiento formal de Nivel III o IV, abriendo puertas a industrias reguladas como la banca y la atención médica. Los diversos niveles de criticidad de las cargas de trabajo fomentan así una combinación de niveles escalonada en todo el mercado de centros de datos de inteligencia artificial en Sudáfrica.

Por Industria de Usuario Final: El Auge de los Medios Digitales Reordena los Patrones de Demanda

Los sectores de TI y ITES aún representaron el 33,21% de la demanda de usuarios finales en 2025, anclados por proyectos de migración a la nube e innovación en tecnología financiera. Sin embargo, las cargas de trabajo de Internet y Medios Digitales avanzan a una CAGR del 42,8%, impulsadas por la IA generativa para la creación de contenido y la personalización de la transmisión de video bajo demanda (OTT) en tiempo real. Los ahorros de IA por fraude de Standard Bank validan el retorno de inversión en servicios financieros, mientras que el procesamiento de reclamaciones con IA de Discovery Health extiende la adopción hacia la atención médica.

El sector manufacturero observa la adopción en el control de calidad mediante visión computacional, y los actores de telecomunicaciones despliegan IA para la automatización de la experiencia del cliente. Las asignaciones gubernamentales y de defensa, tipificadas por el programa DAIRU, añaden cargas de trabajo soberanas que deben residir en territorio nacional. Estos diversos sectores verticales garantizan perfiles de utilización equilibrados en todo el mercado de centros de datos de inteligencia artificial en Sudáfrica.

Análisis Geográfico

Las inversiones de los hiperescaladores que superan los USD 3 mil millones solidifican a Gauteng y Cabo Occidental como el núcleo del mercado de centros de datos de inteligencia artificial en Sudáfrica. Johannesburgo alberga la mayoría de los campus de hiperescala, que aprovechan las densas rutas de fibra óptica y satisfacen la demanda del sector de servicios financieros. Ciudad del Cabo se beneficia de los aterrizajes de cables submarinos y de redes eléctricas ricas en energías renovables, lo que permite a los operadores asegurar acuerdos de compra de energía verde a largo plazo que reducen los costos energéticos nivelados.

Las metrópolis secundarias como Durban y Port Elizabeth emergen como plataformas de preparación para la IA en el borde, sirviendo a corredores manufactureros y centros logísticos que requieren inferencia de baja latencia. Las políticas de transporte virtual amplían el acceso a las energías renovables más allá del modelo centralizado de Eskom, fomentando precios de electricidad competitivos para las construcciones distribuidas. En conjunto, la diversificación geográfica fortalece la resiliencia nacional al tiempo que amplía la capacidad total en el mercado de centros de datos de inteligencia artificial en Sudáfrica.

La experiencia operativa de Sudáfrica en el equilibrio de los cortes de suministro eléctrico, la escasez de agua y la descarbonización de la red presenta un modelo transferible para los estados vecinos. Las colaboraciones transfronterizas ya están surgiendo a través de iniciativas panafricanas lideradas por Cassava Technologies (Pty) Ltd. y Africa Data Centres (Pty) Ltd. Como resultado, los operadores locales posicionan las instalaciones domésticas como nodos de distribución para la redistribución de cargas de trabajo de IA continentales, reforzando así el papel de Sudáfrica como puerta de entrada al África subsahariana.

Panorama Competitivo

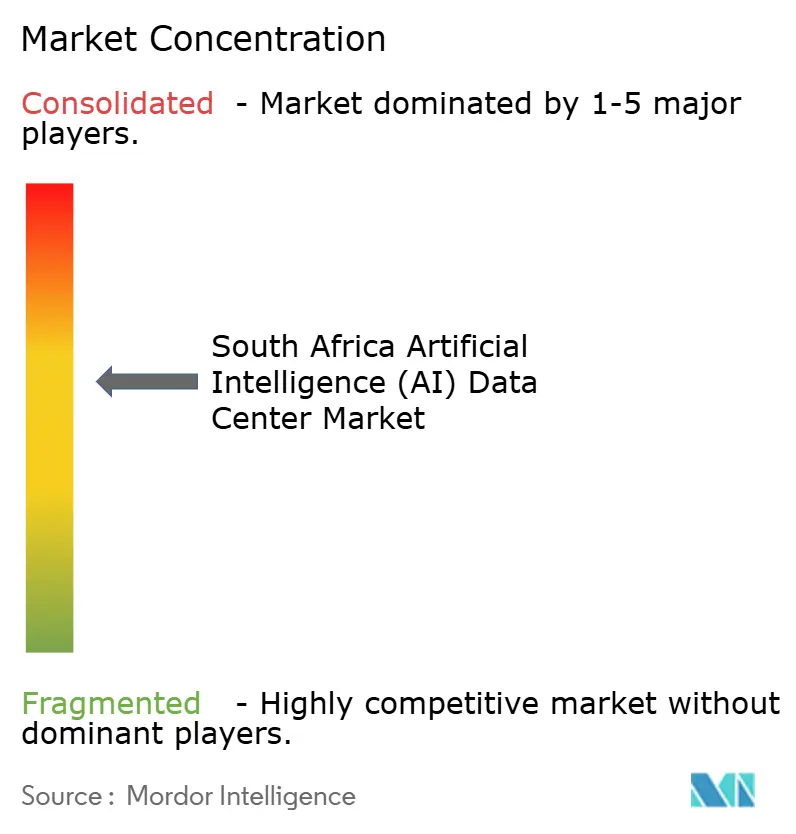

El mercado exhibe una concentración moderada, con Teraco Data Environments (Pty) Ltd., Africa Data Centres (Pty) Ltd. y NTT Global Data Centers EMEA Ltd. (South Africa) que poseen la mayor participación de mercado. Teraco Data Environments (Pty) Ltd. aseguró R8 mil millones para su expansión JB7, añadiendo 40 MW de capacidad lista para IA y logrando un indicador de eficiencia energética (PUE) de 1,47 y un índice de intensidad hídrica de 0,05 L/kWh. Africa Data Centres (Pty) Ltd. aseguró R2 mil millones en financiamiento para duplicar su capacidad en Ciudad del Cabo, lo que subraya la confianza de los inversores a pesar de los vientos en contra macroeconómicos y energéticos.

Los nuevos participantes, como Vantage Data Centers, LLC y Digital Parks Africa (Pty) Ltd., persiguen campus en campo verde, aprovechando la construcción modular para un escalado rápido. Cassava Technologies (Pty) Ltd. se diferencia mediante la integración vertical, combinando hardware NVIDIA DGX SuperPOD con servicios de IA soberana. Los especialistas en borde, como 4Sight Holdings, se dirigen a los sectores de minería y petróleo y gas con micro-instalaciones reforzadas, mientras que los propietarios de torres de telecomunicaciones exploran extensiones de colocación para monetizar sus ubicaciones existentes. La innovación en enfriamiento y la adquisición de energías renovables emergen como campos de batalla clave para la ventaja competitiva, con operadores que se apresuran a asegurar acuerdos de compra de energía antes de que se sature la capacidad de transmisión.

Las acciones estratégicas solidifican el posicionamiento: el contrato a largo plazo de energía solar más almacenamiento de Teraco Data Environments (Pty) Ltd. protege los gastos operativos contra la volatilidad del diésel, el diseño de borde modular de Africa Data Centres (Pty) Ltd. reduce los ciclos de construcción en un 30%, y la asociación de NTT Global Data Centers EMEA Ltd. (South Africa) con MTN Group Limited acelera la incorporación de nube híbrida para clientes empresariales. Estas maniobras elevan colectivamente los estándares de rendimiento y aumentan las barreras para los participantes tardíos en el mercado de centros de datos de inteligencia artificial en Sudáfrica.

Líderes de la Industria de Centros de Datos de Inteligencia Artificial (IA) en Sudáfrica

Teraco Data Environments (Pty) Ltd.

Africa Data Centres (Pty) Ltd.

NTT Global Data Centers EMEA Ltd. (South Africa)

Vantage Data Centers, LLC

Business Connexion (Pty) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Altron Arrow obtuvo los derechos para distribuir hardware de GPU de IA de ASUS, aliviando las limitaciones de suministro doméstico.

- Junio de 2025: Cassava Technologies (Pty) Ltd. completó el despliegue de NVIDIA DGX SuperPOD, denominándolo la primera "fábrica de IA" de África.

- Abril de 2025: Dell Technologies y NVIDIA ampliaron su colaboración para proporcionar soluciones de IA desde computadoras personales hasta centros de datos a nivel local.

- Marzo de 2025: Schneider Electric South Africa (Pty) Ltd. lanzó unidades de enfriamiento híbrido, logrando un ahorro energético del 75% para bastidores de GPU.

- Febrero de 2025: 4Sight Holdings se asoció con Armada para entregar micro-centros de datos de borde modulares conectados por satélite para operaciones mineras.

- Enero de 2025: Open Access Data Centres (Pty) Ltd. anunció mejoras integrales para dar cabida al cómputo de IA de alta densidad.

Alcance del Informe del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Sudáfrica

La investigación abarca todo el espectro de aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y de borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen suministro eléctrico, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión computacional. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Adicionalmente, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad en carbono. Se presenta un panorama competitivo integral, detallando a los actores del mercado involucrados en infraestructura de soporte a la IA, que abarca tanto hardware como software utilizados en varios tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de Servicios en la Nube |

| Centros de Datos de Colocación |

| Empresarial / En Sitio / Borde |

| Hardware | Infraestructura de Suministro Eléctrico |

| Infraestructura de Enfriamiento | |

| Equipos de TI | |

| Bastidores y Otro Hardware | |

| Software | Tecnología |

| Aprendizaje Automático | |

| Aprendizaje Profundo | |

| Procesamiento del Lenguaje Natural | |

| Visión Computacional | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI y ITES |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Atención Médica y Ciencias de la Vida |

| Manufactura e IoT Industrial |

| Gobierno y Defensa |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Colocación | ||

| Empresarial / En Sitio / Borde | ||

| Por Componente | Hardware | Infraestructura de Suministro Eléctrico |

| Infraestructura de Enfriamiento | ||

| Equipos de TI | ||

| Bastidores y Otro Hardware | ||

| Software | Tecnología | |

| Aprendizaje Automático | ||

| Aprendizaje Profundo | ||

| Procesamiento del Lenguaje Natural | ||

| Visión Computacional | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | TI y ITES | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Atención Médica y Ciencias de la Vida | ||

| Manufactura e IoT Industrial | ||

| Gobierno y Defensa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos de inteligencia artificial en Sudáfrica en 2026?

El mercado se sitúa en USD 99,37 millones en 2026 y se prevé que alcance USD 572,63 millones en 2031.

¿Cuál es la CAGR proyectada para los centros de datos de IA en Sudáfrica?

Se prevé que el sector registre una CAGR del 41,95% entre 2026 y 2031.

¿Qué tipo de centro de datos se expande más rápido?

Los Centros de Datos de Colocación lideran el crecimiento con una CAGR proyectada del 45,14%, impulsada por la adopción empresarial de nube híbrida.

¿Por qué se están acelerando las inversiones en hardware?

Los despliegues de clústeres de GPU y las mejoras en enfriamiento líquido están impulsando al Hardware hacia una CAGR del 45,2%, superando el crecimiento del Software.

¿Cómo se están abordando los desafíos de confiabilidad del suministro eléctrico?

Los operadores despliegan energía solar más almacenamiento en sitio, celebran acuerdos de compra de energía renovable mediante transporte virtual y mantienen reservas de diésel para la resiliencia.

¿Qué papel desempeña la Estrategia Nacional de IA?

Ofrece incentivos fiscales, aprobaciones agilizadas y un objetivo de inversión de ZAR 70 mil millones, creando un entorno de políticas estable para las nuevas construcciones.

Última actualización de la página el: