Tamaño y Participación del Mercado de Análogos de Somatostatina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

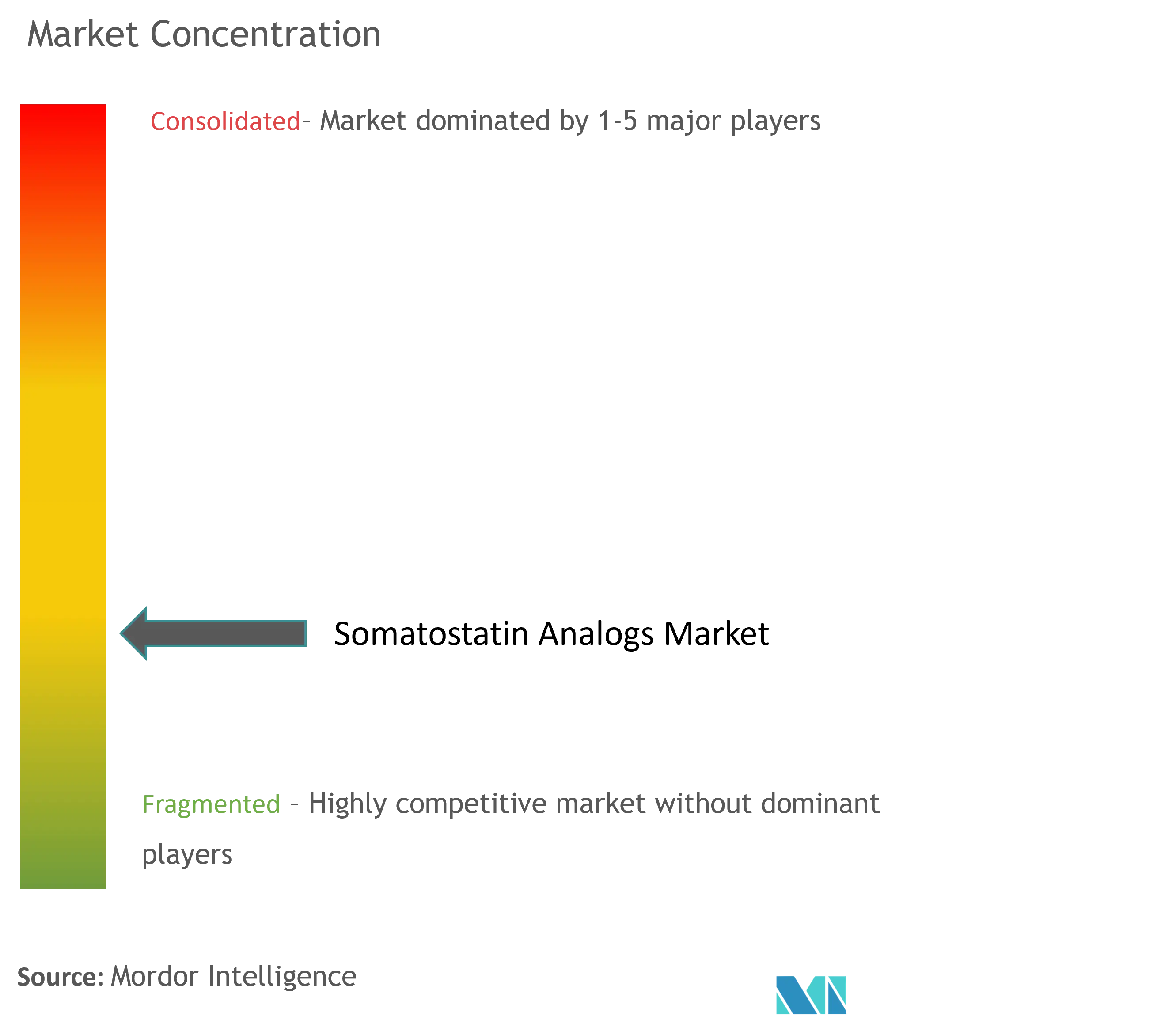

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análogos de Somatostatina por Mordor Intelligence

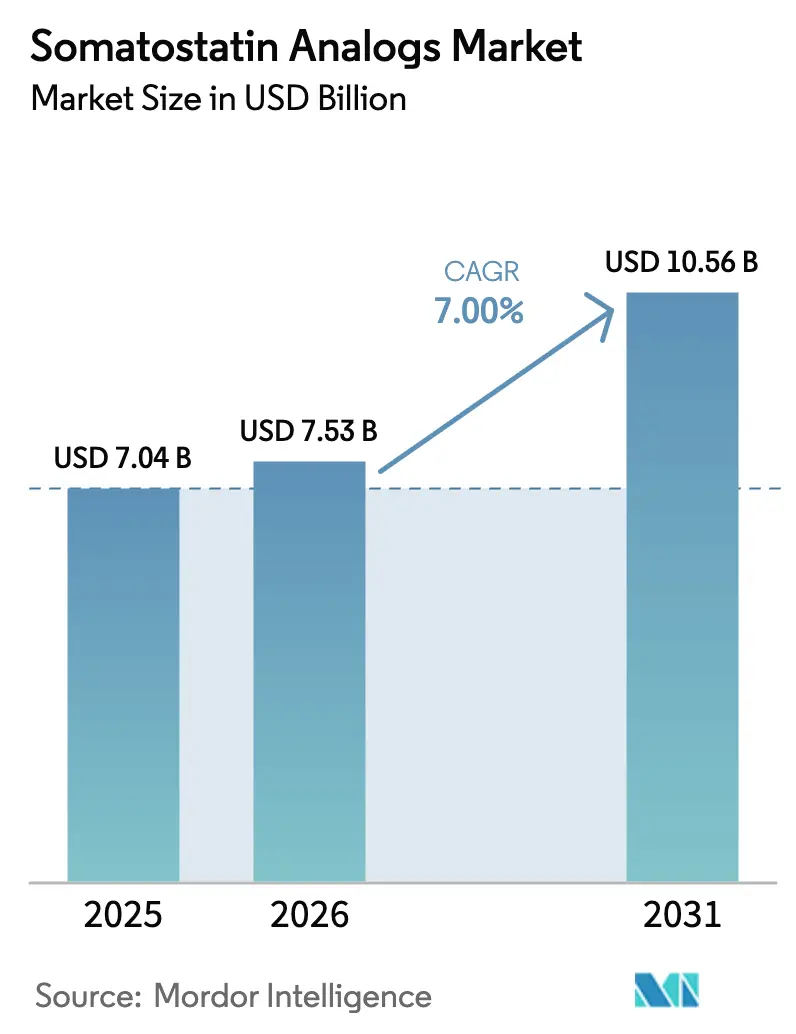

El tamaño del mercado de análogos de somatostatina en 2026 se estima en USD 7,53 mil millones, creciendo desde el valor de 2025 de USD 7,04 mil millones con proyecciones para 2031 que muestran USD 10,56 mil millones, creciendo a una CAGR del 7,00% durante 2026-2031. La alta prevalencia de tumores neuroendocrinos (NETs), el creciente número de diagnósticos de acromegalia y la rápida innovación en plataformas de administración de fármacos mantienen estable la curva de crecimiento. Las aprobaciones de formulaciones orales, la integración de teranósticos radiomarcados y la investigación y desarrollo selectiva de subtipos de SSTR eliminan colectivamente las brechas de tratamiento de larga data. Los sistemas de reembolso maduros en América del Norte contrastan con la ampliación de los programas de acceso a pacientes en Asia Pacífico, creando un impulso específico por región en el mercado de análogos de somatostatina. Las tecnologías de depósito, los canales de farmacia digital y las expansiones de capacidad en la fabricación de ingredientes farmacéuticos activos (API) peptídicos reconfiguran la dinámica competitiva al tiempo que protegen el crecimiento frente a la presión de precios de los genéricos. En general, el mercado de análogos de somatostatina mantiene una trayectoria de dígito medio único que se alinea con el cambio más amplio hacia la endocrinología de precisión.

Conclusiones Clave del Informe

- Por tipo de fármaco, la octreotida lideró con el 46,52% de la participación del mercado de análogos de somatostatina en 2025, mientras que se prevé que la pasireotida se expanda a una CAGR del 9,80% hasta 2031.

- Por formulación, los productos de depósito de acción prolongada captaron el 54,28% de la participación en ingresos en 2025; la categoría «Otros» (oral, transdérmica, implantable) avanza a una CAGR del 8,95% hasta 2031.

- Por vía de administración, las inyecciones intramusculares representaron el 58,40% del tamaño del mercado de análogos de somatostatina en 2025; las vías orales proyectan una CAGR del 9,97% entre 2026-2031.

- Por aplicación, los NETs gastroenteropancreáticos representaron el 58,05% del tamaño del mercado de análogos de somatostatina en 2025, mientras que las aplicaciones para la enfermedad de Cushing crecen a una CAGR del 10,24%.

- Por canal de distribución, las farmacias hospitalarias dominaron con el 60,52% de participación en 2025; las farmacias en línea registran la CAGR más alta con el 11,11% hasta 2031.

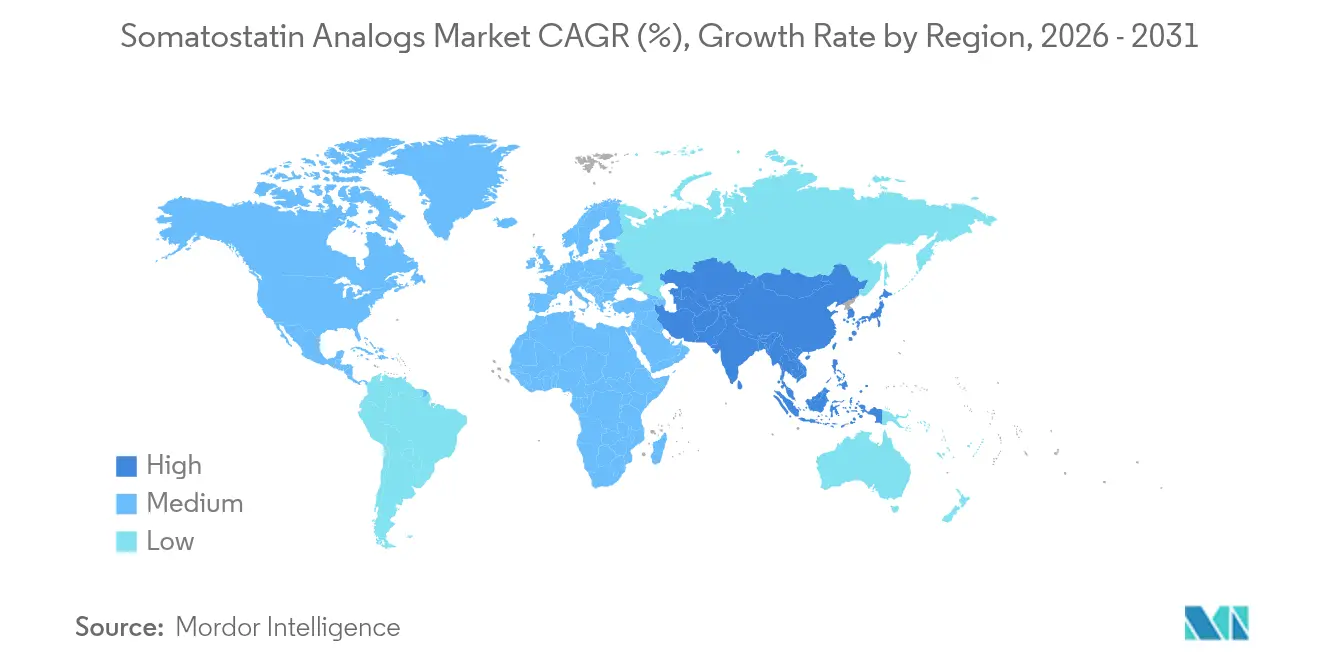

- Por geografía, América del Norte controló el 38,28% del mercado de análogos de somatostatina en 2025, mientras que Asia Pacífico registra la CAGR regional más rápida con el 9,59% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análogos de Somatostatina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta prevalencia de acromegalia y NETs | +1.8% | América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Adopción de formulaciones de depósito de acción prolongada | +1.2% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Ampliación de indicaciones de etiqueta (Cushing) | +0.9% | EE. UU., UE, Global | Mediano plazo (2-4 años) |

| Aumento de la demanda de teranósticos SSA radiomarcados | +0.7% | América del Norte, UE, APAC | Largo plazo (≥ 4 años) |

| Aprobación de octreotida oral que amplía el acceso | +0.6% | EE. UU., UE, Global | Corto plazo (≤ 2 años) |

| Impulso del pipeline selectivo de subtipos de SSTR | +0.5% | EE. UU., UE, Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Acromegalia y NETs

Los NETs representaron el 58,79% de la participación por aplicación en 2024, y el diagnóstico mejorado continúa descubriendo casos previamente ocultos, especialmente en los sistemas de salud de Asia Pacífico en proceso de modernización.[1]Hongzhang Yang, «La expresión del Receptor de Somatostatina 2 (SSTR2) se asocia con un mejor resultado clínico y pronóstico en los tumores neuroendocrinos rectales», Scientific Reports, nature.com La autorización de la FDA de Lutathera para pacientes pediátricos en abril de 2024 amplía la elegibilidad para el tratamiento y aumenta el grupo de pacientes. La robusta expresión de SSTR2, observada en el 66,9% de las biopsias de NETs rectales, se correlaciona con una supervivencia del 98,5% a cinco años, lo que sustenta una fuerte demanda clínica. En conjunto, la ampliación del cribado, la detección más temprana y las indicaciones pediátricas crean una base creciente para el mercado de análogos de somatostatina. Las tasas de diagnóstico constantes se convierten en duraciones de tratamiento más largas, manteniendo la visibilidad de los ingresos más allá del período de pronóstico.

Adopción de Formulaciones de Depósito de Acción Prolongada

Los depósitos de acción prolongada ya capturan el 55,12% de participación, y la opinión positiva del CHMP para CAM2029 demuestra la confianza de los reguladores en los geles y microesferas de nueva generación. La autoadministración subcutánea reduce las visitas al consultorio y mejora la adherencia, un beneficio que resuena en regiones con capacidad clínica limitada. La fabricación de depósitos depende de conocimientos especializados en microesferas, lo que otorga a los innovadores una fijación de precios defendible a pesar de los próximos lanzamientos de octreotida LAR genérica. En los mercados emergentes, menos visitas a la clínica se traducen en ahorros de costes mensurables, lo que hace que la adopción de depósitos sea incluso más rápida que en los países desarrollados. A medida que los pagadores reducen los formularios, las comprobadas ganancias en cumplimiento refuerzan el argumento económico, manteniendo las soluciones de depósito como elemento central del mercado de análogos de somatostatina.

Ampliación de Indicaciones de Etiqueta (Cushing)

La enfermedad de Cushing presenta la CAGR de indicación más rápida con el 10,67%, impulsada por la eficacia demostrada de la pasireotida y la inminente llegada de la paltusotina oral. La aceptación por parte de la FDA de la NDA de paltusotina en diciembre de 2024 posiciona el comprimido selectivo de SSTR2 como una alternativa de una vez al día que iguala el control bioquímico al tiempo que evita las inyecciones de depósito. Aunque el riesgo de hiperglucemia de la pasireotida sigue siendo una limitación, los endocrinólogos a menudo priorizan la supresión de la enfermedad, especialmente en los tumores de ACTH graves. La diversificación de ingresos hacia la enfermedad de Cushing reduce la dependencia excesiva de las líneas de acromegalia y NETs, abriendo nuevo margen de fijación de precios en grupos de pacientes pequeños pero de alto valor. En conjunto, la expansión de indicaciones sustenta un pilar de crecimiento duradero para el mercado de análogos de somatostatina.

Aumento de la Demanda de Teranósticos SSA Radiomarcados

Los teranósticos combinan imagen y terapia, lo que permite a los médicos seleccionar únicamente los tumores positivos para SSTR para el tratamiento con radioligandos. Los datos de NETTER-2 revelaron una reducción del 72% en el riesgo de mortalidad en comparación con la atención estándar, reforzando la disposición de los pagadores a reembolsar los radiofármacos de alto coste. La reclasificación por parte de CMS de los radiofármacos como medicamentos en 2025 mejora el reembolso, acelerando la adopción en EE. UU. La complejidad de la producción requiere instalaciones de celdas calientes y una logística estricta, lo que erige barreras naturales para los competidores que intentan seguir rápidamente. A medida que aumenta el uso pediátrico, los volúmenes totales disponibles para los productos radiomarcados se expanden, mejorando el segmento premium dentro del mercado de análogos de somatostatina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto coste de la terapia y obstáculos de reembolso | -1.1% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Discontinuación impulsada por eventos adversos (hiperglucemia) | -0.8% | Global, centrado en pasireotida | Corto plazo (≤ 2 años) |

| Competencia de antagonistas de GH y combinaciones de PRRT | -0.6% | América del Norte, UE | Mediano plazo (2-4 años) |

| Capacidad de fabricación global limitada de API peptídico | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de la Terapia y Obstáculos de Reembolso

Los ciclos de radiofármacos a menudo superan los USD 300.000, lo que limita la adopción en mercados sensibles al coste incluso cuando la eficacia es superior. Los análisis económicos muestran que la octreotida LAR sigue siendo más barata que la lanreotida durante cinco años en USD 37.323, lo que influye en la preferencia de los pagadores. La octreotida genérica de Teva entró en el mercado de EE. UU. en octubre de 2024, aplicando presión sobre los precios pero reduciendo los márgenes brutos de las marcas originales. Los aseguradores de los mercados emergentes a menudo limitan el gasto en medicamentos especializados, empujando a los pacientes hacia programas de beneficencia limitados. En conjunto, los altos precios moderan el crecimiento del volumen en el mercado de análogos de somatostatina.

Discontinuación Impulsada por Eventos Adversos (Hiperglucemia)

La pasireotida eleva la HbA1c y puede provocar cambios de terapia a menos que se introduzca una gestión proactiva de la glucosa.[2]Kaibin Niu, «Eventos adversos en diferentes vías de administración de semaglutida: un estudio de farmacovigilancia basado en el Sistema de Notificación de Eventos Adversos de la FDA», Frontiers in Pharmacology, frontiersin.org La coadministración de análogos de GLP-1 mitiga el riesgo pero aumenta la complejidad y el coste del régimen. La hiperglucemia es especialmente problemática en la enfermedad de Cushing, donde ya existe una desregulación basal de la glucosa. Las elevadas tasas de discontinuación acortan la duración del tratamiento y comprimen los ingresos de por vida. En consecuencia, la tolerabilidad sigue siendo un factor determinante en el mercado de análogos de somatostatina hasta que maduren las terapias selectivas de subtipo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: El Dominio de la Octreotida Enfrenta el Desafío de la Precisión

La octreotida retuvo el 46,52% de participación del mercado de análogos de somatostatina en 2025 gracias a la amplia familiaridad de los médicos y las aprobaciones para múltiples indicaciones. Sin embargo, la pasireotida crece a una CAGR del 9,80% hasta 2031 gracias a la eficacia en la enfermedad de Cushing y la receptividad entre los endocrinólogos que buscan enfoques dirigidos. La lanreotida se mantiene estable en el uso de NETs gastroenteropancreáticos, mientras que análogos de nicho como la vapreotida persisten en entornos especializados. El panorama competitivo evoluciona a medida que la paltusotina de Crinetics se acerca a la aprobación, prometiendo la primera opción oral que podría erosionar la fidelidad al depósito. Los agentes en desarrollo que se centran en los subtipos de SSTR pronostican una segmentación más profunda de la industria de análogos de somatostatina, potencialmente desplazando a las moléculas de amplio espectro a largo plazo.

Los actores de segundo nivel se diferencian a través de la innovación en la administración más que en la farmacodinámica. La octreotida oral, las pequeñas moléculas selectivas de subtipo y los geles de depósito muestran un posicionamiento claro frente a las inyecciones de depósito más antiguas. Los nuevos participantes explotan brechas como la dosificación pediátrica o los subtipos de tumores raros, convirtiendo el otrora homogéneo mercado de análogos de somatostatina en una arena competitiva multisegmentada. Si bien las directrices consolidadas de la octreotida aseguran los ingresos a corto plazo, la erosión de la participación parece inevitable a medida que los pagadores adoptan formulaciones clínicamente equivalentes pero más convenientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Formulación: La Tecnología de Depósito Impulsa la Innovación

Los depósitos de acción prolongada representan el 54,28% de los ingresos, lo que refleja décadas de avances incrementales en la administración y los beneficios de cumplimiento del paciente. La fabricación de microesferas y las tecnologías de geles inyectables refuerzan el poder de fijación de precios al elevar las barreras de entrada para los fabricantes de genéricos. Mientras tanto, las formulaciones «Otros» —oral, transdérmica, implantable— avanzan a una CAGR del 8,95%, impulsadas por la conveniencia de la autoadministración. Las inyecciones de liberación inmediata se reducen en términos relativos a medida que el manejo de enfermedades crónicas se traslada fuera de las paredes de la clínica. El diseño autoinyectable de CAM2029 comprime aún más los calendarios de seguimiento, prometiendo tanto ahorros para los pagadores como ganancias en la preferencia del paciente. En consecuencia, la innovación en formulación sigue siendo central para sostener el valor en el mercado de análogos de somatostatina.

A medida que más candidatos orales superan el desarrollo, las cápsulas diarias podrían perturbar los flujos de ingresos centrados en el depósito. Sin embargo, las cadenas de suministro de depósito siguen siendo indispensables para los pacientes resistentes a la variabilidad de la absorción oral. Las empresas que equilibran ambas modalidades pueden cubrir los riesgos de canibalización, consolidando sus posiciones en el panorama más amplio de la industria de análogos de somatostatina.

Por Vía de Administración: La Revolución Oral Remodela el Acceso

Las inyecciones intramusculares aún representan el 58,40% del tamaño del mercado de análogos de somatostatina porque las directrices históricas exigen el uso de depósito para una farmacocinética consistente. La administración oral se acelera a una CAGR del 9,97% a medida que las tecnologías potenciadoras de la permeabilidad traducen más péptidos en cápsulas. Las vías subcutáneas llenan un nicho para los geles semanales autogestionados, mientras que las opciones intranasales siguen siendo una prueba de concepto. El exitoso lanzamiento de Mycapssa ilustra cómo la dosificación oral reduce la dependencia de los centros de infusión, reduce los costes de desplazamiento y mejora la calidad de vida. La integración de la teleendocrinología apoya aún más la adopción oral en entornos rurales, mejorando el cumplimiento. Con el tiempo, la difusión de las vías orales en los mercados emergentes podría reorganizar la combinación de ingresos regionales dentro del mercado de análogos de somatostatina.

Por Aplicación: El Liderazgo de los NETs Enfrenta la Disrupción de la Enfermedad de Cushing

Los NETs gastroenteropancreáticos generaron el 58,05% de las ventas en 2025, gracias a la alta expresión de SSTR y el beneficio de supervivencia demostrado en ensayos como NETTER-2. La enfermedad de Cushing, aunque menor en términos absolutos, avanza a la CAGR más alta del 10,24%, redefiniendo el enfoque estratégico. El crecimiento de la acromegalia se mantiene estable gracias al diagnóstico temprano y las directrices de cribado de las sociedades endocrinas. El control de los síntomas del síndrome carcinoide sigue siendo un nicho pero clínicamente crítico.

La llegada de indicaciones pediátricas de NETs amplía la base de NETs, mientras que la pasireotida y la paltusotina añaden impulso a la enfermedad de Cushing. Esta combinación en evolución diversifica los flujos de ingresos en el mercado de análogos de somatostatina y reduce la dependencia de las indicaciones históricamente dominantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias aún mueven el 60,52% del volumen de productos porque las inyecciones de depósito requieren manejo en cadena de frío y personal capacitado. Sin embargo, las farmacias en línea registran una CAGR del 11,11% a medida que los depósitos orales y autoinyectables migran a plataformas directas al paciente. Las farmacias especializadas actúan como centros de adherencia, combinando asesoramiento virtual con dispensación.

Las escaseces de medicamentos, como la brecha de acetato de lanreotida de 2025, ponen de manifiesto las vulnerabilidades de los canales tradicionales, lo que lleva a los fabricantes a diversificar la distribución. Las plataformas digitales integran recordatorios de recarga, seguimiento de glucosa en sangre y consultas de telesalud, fortaleciendo la retención. A medida que los contratos con los pagadores adoptan el cumplimiento por correo, los canales en línea deberían influir en la forma futura del mercado de análogos de somatostatina.

Análisis Geográfico

América del Norte controló el 38,28% del mercado de análogos de somatostatina en 2025, anclada por una cobertura de seguro integral, la adopción temprana de octreotida oral y el uso generalizado de teranósticos. Las aprobaciones de la FDA fluyen rápidamente hacia la práctica clínica, ayudadas por portales electrónicos de autorización previa que acortan el tiempo hasta la terapia. Las sólidas cadenas de suministro, ahora reforzadas por la expansión de la plataforma peptídica de CordenPharma por USD 975 millones, minimizan el riesgo de pedidos pendientes y mantienen altos niveles de servicio.

Asia Pacífico registra la CAGR más rápida del 9,59% hasta 2031 a medida que los hospitales adoptan imágenes avanzadas y pruebas endocrinas. China acelera los diagnósticos de NETs a través de programas gubernamentales de detección del cáncer, mientras que el envejecimiento de la población de Japón aumenta la prevalencia de la acromegalia. India aprovecha la fabricación nacional para ofrecer genéricos rentables, mejorando la asequibilidad y ampliando el acceso. Los ministerios de salud regionales reembolsan cada vez más las terapias con radioligandos, impulsando un rápido crecimiento del volumen en el mercado de análogos de somatostatina.

Europa mantiene una expansión equilibrada, respaldada por las aprobaciones centralizadas de la Agencia Europea de Medicamentos y los marcos nacionales de reembolso de larga data. Alemania, Francia y el Reino Unido lideran la adopción de innovaciones en depósito, mientras que el sur de Europa se beneficia de los fondos de cohesión de la UE destinados a la infraestructura de atención oncológica. Las plantas de depósito en Suiza y Francia garantizan la resiliencia del suministro. Las restricciones presupuestarias fomentan las revisiones farmacoeconómicas, pero los demostrados beneficios de supervivencia de los análogos radiomarcados aseguran la financiación. En conjunto, los impulsores geográficos diversificados protegen al mercado global de análogos de somatostatina de la sobreexposición al riesgo de una sola región.

Panorama Competitivo

El mercado de análogos de somatostatina muestra una consolidación moderada, con los principales actores que poseen una participación combinada del 68% en 2024. Novartis aprovecha sus franquicias Sandostatin y Lutathera, combinando inyectables peptídicos con radioligandos para crear sinergias de ciclo de vida. El depósito Somatuline de Ipsen deriva su fortaleza del uso crónico en NETs, así como de una etiqueta en expansión en acromegalia pediátrica. La entrada de octreotida LAR genérica de Teva a finales de 2024 sienta un precedente para las oleadas de biosimilares esperadas más adelante en la década, ejerciendo presión a la baja sobre los precios base pero ampliando la población total tratada.

Los nuevos participantes se centran en modalidades diferenciadas. Crinetics diseña agonistas de pequeñas moléculas orales como la paltusotina, mientras que Camurus desarrolla geles autoinyectables con perfiles de liberación prolongada. Ambos apuntan a las brechas de conveniencia terapéutica que los titulares tienen dificultades para cubrir rápidamente. Las empresas emergentes de radiofármacos invierten en asociaciones de producción de isótopos para asegurar el suministro antes de los picos de demanda previstos.

Estratégicamente, los fabricantes diversifican entre indicaciones para compensar la erosión de precios. La investigación selectiva de SSTR tiene como objetivo reducir la discontinuación por eventos adversos y ampliar los intervalos de dosificación, expandiendo potencialmente los ingresos netos. Los acuerdos de copromoción con empresas de salud digital añaden análisis de adherencia, consolidando el posicionamiento en el mercado a largo plazo. A medida que se intensifica la diferenciación de productos, la ventaja competitiva se desplaza hacia las empresas que dominan la tecnología de administración, la agilidad de la cadena de suministro y la documentación de resultados en el mundo real dentro del mercado de análogos de somatostatina.

Líderes de la Industria de Análogos de Somatostatina

Novartis AG

Sun Pharmaceutical Industries Ltd

Ipsen Pharma

Teva Pharmaceuticals Ltd.

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Camurus recibió la opinión positiva del CHMP para la autorización de comercialización en la UE de Oczyesa (CAM2029), con planes de lanzamiento en el segundo semestre de 2025.

- Diciembre de 2024: Crinetics Pharmaceuticals anunció la aceptación por parte de la FDA de la NDA de paltusotina para el tratamiento de mantenimiento de la acromegalia en adultos.

- Octubre de 2024: Teva lanzó la primera octreotida LAR genérica en EE. UU., marcando un hito en la genericización de los análogos de somatostatina.

Alcance del Informe Global del Mercado de Análogos de Somatostatina

Según el alcance del informe, los análogos de somatostatina son compuestos sintéticos que imitan las acciones de la hormona somatostatina de origen natural. Estos análogos se unen a los receptores de somatostatina en varios tejidos y órganos, ejerciendo efectos reguladores sobre la secreción hormonal, el crecimiento celular y la neurotransmisión.

El mercado de análogos de somatostatina está segmentado por tipo (octreotida, lanreotida, pasireotida y otros tipos), aplicación (acromegalia, tumores neuroendocrinos (NETs) y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece tamaños de mercado y pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Octreotida |

| Lanreotida |

| Pasireotida |

| Otros Análogos (p. ej., Vapreotida, Somatoprim) |

| Depósito de Acción Prolongada (LAR, Autogel) |

| Inyección de Liberación Inmediata |

| Otros (Oral, Transdérmico, Implantable) |

| Subcutánea |

| Intramuscular |

| Oral |

| Intranasal y Otros |

| Acromegalia |

| NETs Gastroenteropancreáticos |

| Enfermedad de Cushing |

| Control de Síntomas del Síndrome Carcinoide |

| Otros Usos Endocrinos y Oncológicos |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Especializadas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Octreotida | |

| Lanreotida | ||

| Pasireotida | ||

| Otros Análogos (p. ej., Vapreotida, Somatoprim) | ||

| Por Formulación | Depósito de Acción Prolongada (LAR, Autogel) | |

| Inyección de Liberación Inmediata | ||

| Otros (Oral, Transdérmico, Implantable) | ||

| Por Vía de Administración | Subcutánea | |

| Intramuscular | ||

| Oral | ||

| Intranasal y Otros | ||

| Por Aplicación | Acromegalia | |

| NETs Gastroenteropancreáticos | ||

| Enfermedad de Cushing | ||

| Control de Síntomas del Síndrome Carcinoide | ||

| Otros Usos Endocrinos y Oncológicos | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Especializadas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento actual en el mercado de análogos de somatostatina?

La demanda está aumentando porque los diagnósticos de tumores neuroendocrinos y acromegalia siguen incrementándose, mientras que las formulaciones orales, los teranósticos radiomarcados y los activos selectivos de subtipos de SSTR eliminan las brechas de tratamiento de larga data.

¿Cuál es el tamaño del mercado de análogos de somatostatina en 2026?

El mercado está valorado en USD 7,53 mil millones en 2026 y se prevé que alcance USD 10,56 mil millones en 2031, lo que refleja una CAGR del 7,00% durante 2026-2031.

¿Qué región geográfica se está expandiendo más rápidamente?

Asia Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 9,59% hasta 2031 a medida que mejoran la infraestructura de diagnóstico y el acceso al reembolso.

¿Por qué las formulaciones de depósito de acción prolongada siguen siendo dominantes?

Los depósitos ofrecen comprobados beneficios de adherencia y reducción de visitas a la clínica, manteniendo el 54,28% de participación en ingresos en 2025 incluso cuando las opciones orales ganan impulso.

¿Qué área terapéutica ofrece el mayor potencial más allá de los NETs?

La enfermedad de Cushing muestra la CAGR de pronóstico más alta (10,24%) gracias a la adopción de la pasireotida y el próximo lanzamiento de la paltusotina oral.

Última actualización de la página el: