Tamaño y Participación del Mercado de Motores de Cohetes de Combustible Sólido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

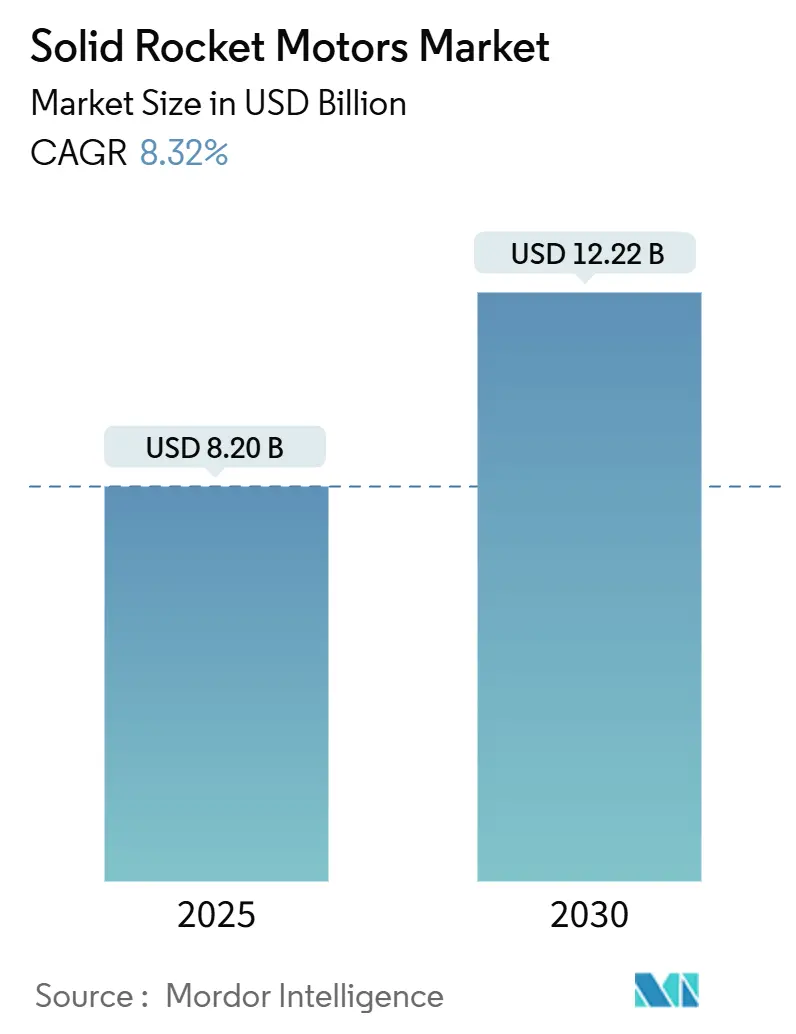

| Tamaño del Mercado (2025) | 8.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.32% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Cohetes de Combustible Sólido por Mordor Intelligence

El tamaño del mercado de motores de cohetes de combustible sólido se sitúa en USD 8,20 mil millones en 2025 y se proyecta que alcance los USD 12,22 mil millones en 2030, lo que refleja una CAGR del 8,32% durante el período de pronóstico. Los sustanciales presupuestos de modernización de defensa, la democratización del acceso comercial al espacio y la rápida adopción de la fabricación aditiva sustentan esta expansión. El mayor aprovisionamiento de misiles entre los aliados de la OTAN y las naciones del Indo-Pacífico impulsa la demanda, mientras que el auge de las constelaciones de pequeños satélites abre nuevas oportunidades de lanzamiento. La innovación en propelentes compuestos y la electrónica de ignición inteligente mejoran aún más el rendimiento y la fiabilidad, ampliando la base direccionable del mercado de motores de cohetes de combustible sólido. Al mismo tiempo, las iniciativas de colaboración entre los actores establecidos y los nuevos participantes respaldados por capital de riesgo acortan los ciclos de desarrollo y diversifican el suministro, moderando las barreras de entrada tradicionales.

Conclusiones Clave del Informe

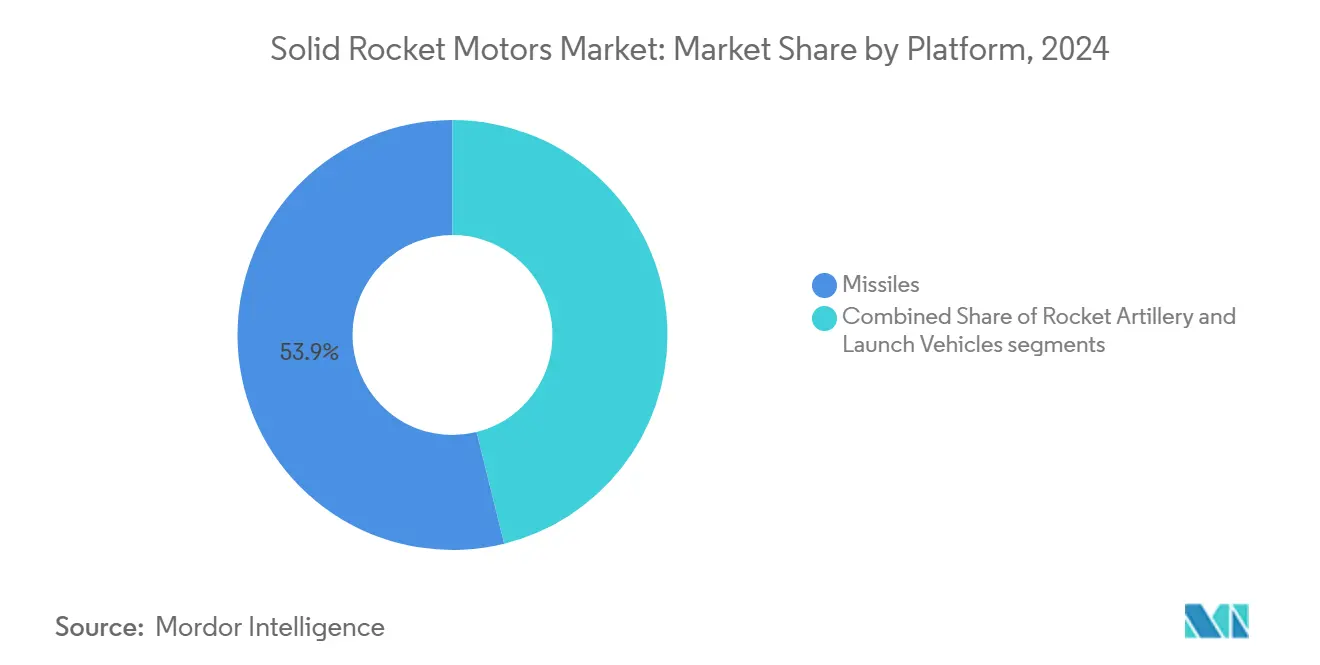

- Por plataforma, los misiles lideraron con una participación de ingresos del 53,87% en 2024. Se proyecta que los vehículos de lanzamiento se expandan a una CAGR del 9,43% hasta 2030.

- Por componente, los propelentes capturaron una participación del 47,38% en 2024. Se prevé que los encendedores crezcan a una CAGR del 9,67% hasta 2030.

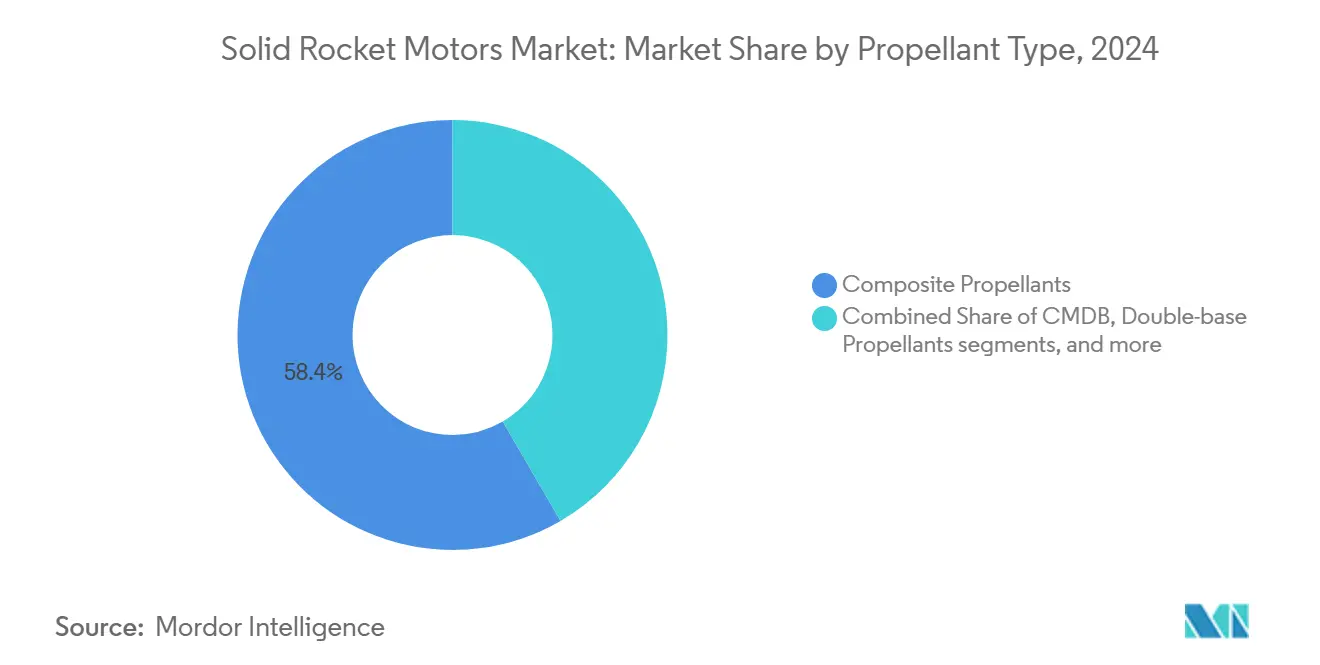

- Por tipo de propelente, las formulaciones compuestas aseguraron una participación del 58,38% en 2024. Se espera que los propelentes compuestos de doble base modificados se aceleren a una CAGR del 10,94% hasta 2030.

- Por usuario final, las aplicaciones de defensa y gobierno mantuvieron una participación del 69,48% en 2024. Las aplicaciones espaciales comerciales avanzan a una CAGR del 8,23% hasta 2030.

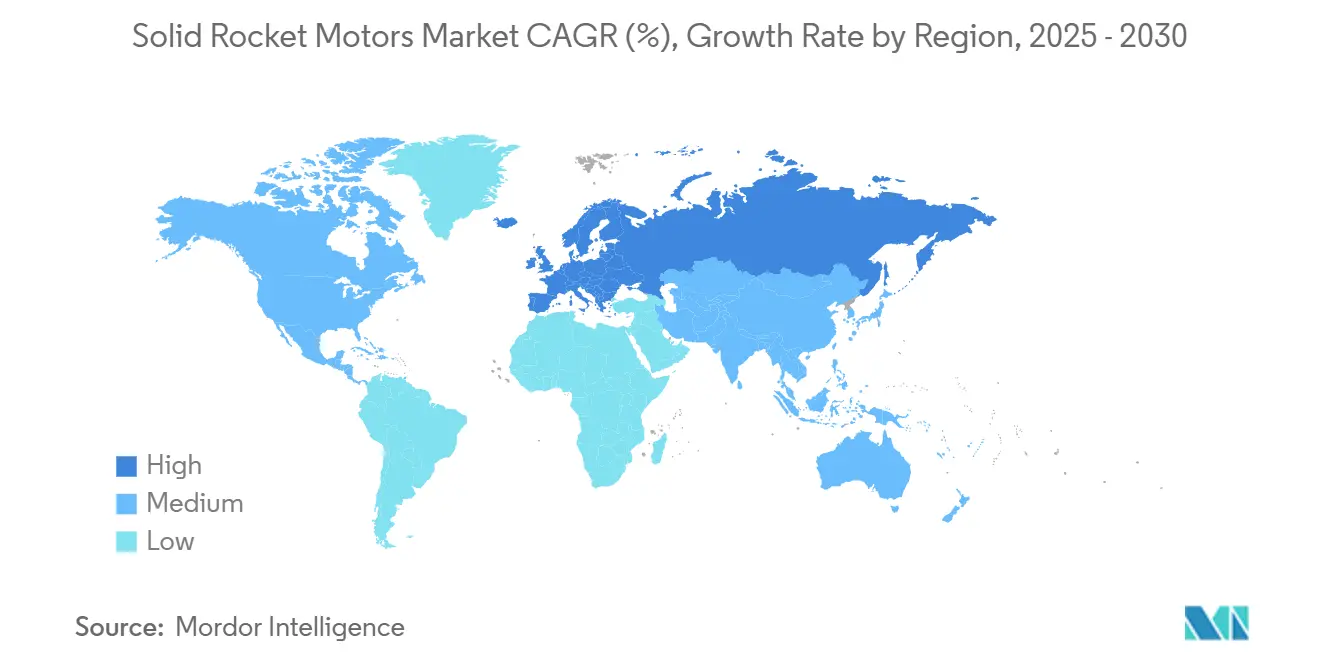

- Por geografía, América del Norte registró una participación del 39,59% en 2024. Se prevé que Europa registre una CAGR del 9,01% hasta 2030.

Tendencias e Información del Mercado Global de Motores de Cohetes de Combustible Sólido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los programas estratégicos de adquisición de misiles | +2.80% | Global; más fuerte en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de lanzamiento de pequeños satélites comerciales | +2.10% | Global; liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Ciclos de reemplazo de propulsores heredados de ICBM y SLBM | +1.90% | América del Norte, Europa, China, Rusia | Largo plazo (≥ 4 años) |

| Fabricación aditiva miniaturizada de propelente sólido | +1.40% | América del Norte, Europa; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Propulsión sólida de doble uso para vehículos hipersónicos de respiración de aire | +1.60% | Principales potencias globales | Largo plazo (≥ 4 años) |

| Alianzas estratégicas y empresas conjuntas | +1.20% | Global; asociaciones tecnológicas entre regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Programas Estratégicos de Adquisición de Misiles

Los imperativos de modernización de la defensa han elevado los presupuestos de misiles a niveles récord. El Pentágono asignó USD 14,3 mil millones para la adquisición de misiles en el año fiscal 2025, y los motores de cohetes de combustible sólido representan aproximadamente una cuarta parte de ese desembolso.[1]Defense News Staff, "El Presupuesto del Pentágono Asigna 14.300 Millones de USD para la Adquisición de Misiles en 2025," Defense News, defensenews.com Los miembros de la OTAN avanzan hacia el compromiso de gasto del 2% del PIB para reponer las reservas tácticas y estratégicas, mientras que Japón y Corea del Sur intensifican sus programas de contraataque y vehículos de lanzamiento. Combinados con la creciente demanda de armas hipersónicas, estos factores refuerzan la visibilidad de ingresos a largo plazo para el mercado de motores de cohetes de combustible sólido. Las cláusulas de transferencia de tecnología dentro de los marcos ITAR fomentan la coproducción, impulsando el crecimiento de la capacidad en las naciones aliadas.

Creciente Demanda de Lanzamiento de Pequeños Satélites Comerciales

Los despliegues de pequeños satélites aumentaron un 85% hasta superar las 2.400 unidades en 2024, creando nuevos espacios de lanzamiento para los operadores de constelaciones sensibles al costo.[2]Jeff Foust, "Los Lanzamientos de Pequeños Satélites Aumentan un 85% en 2024," SpaceNews, spacenews.com Los motores sólidos sustentan las etapas de impulso de los vehículos de pequeño levantamiento dedicados de Rocket Lab y Firefly Aerospace, ofreciendo operaciones terrestres simplificadas y una rápida rotación. Las reformas de licencias de la FAA acortan los tiempos de aprobación, acelerando la cadencia de vuelos para los proveedores emergentes. A medida que aumentan los volúmenes de carga útil en vuelos compartidos, la demanda se desplaza hacia vehículos de transferencia orbital propulsados por combustible sólido que reducen los plazos de construcción de constelaciones. Estas tendencias fortalecen el pilar comercial del mercado de motores de cohetes de combustible sólido.

Ciclos de Reemplazo de Propulsores Heredados de ICBM y SLBM

El programa de Disuasivo Estratégico Terrestre de USD 95 mil millones impulsa el reemplazo total de los propulsores Minuteman III y sostiene la producción de motores sólidos a gran escala hasta la década de 2030. En paralelo, las renovaciones del M51 de Francia y el Trident del Reino Unido requieren motores compuestos de múltiples etapas con mayores densidades de energía. La migración de China hacia activos estratégicos de combustible sólido y móviles por carretera subraya el cambio global. Los largos ciclos de desarrollo y certificación consolidan una demanda de varias décadas, cimentando la importancia del segmento dentro del mercado de motores de cohetes de combustible sólido.

Fabricación Aditiva Miniaturizada de Propelente Sólido

Las inversiones del Laboratorio de Investigación de la Fuerza Aérea en geometrías de grano impresas en 3D reducen el desperdicio de propelente en un 40% al tiempo que permiten perfiles de combustión personalizados.[3]AFRL Public Affairs, "La Impresión 3D Avanza en los Propelentes Sólidos," Laboratorio de Investigación de la Fuerza Aérea, afrl.af.mil Northrop Grumman reporta plazos de entrega entre un 30% y un 50% más cortos tras adoptar herramientas impresas e insertos de tobera, comprimiendo los ciclos de producción para programas de necesidad urgente. La creación rápida de prototipos permite a las empresas más pequeñas ingresar a nichos de misiles tácticos de cantidad limitada sin construir líneas de fundición intensivas en capital, intensificando la competencia de precios en toda la base de suministro. La NASA y el Departamento de Defensa de los Estados Unidos están elaborando normas de calificación comunes que permitirán a los proveedores certificar motores fabricados de forma aditiva una sola vez y reutilizar los paquetes de datos en múltiples plataformas, acelerando la adopción. A medida que crecen las bases de datos de pruebas, se espera que las aseguradoras ofrezcan primas más favorables para los componentes impresos, reforzando el caso comercial de la tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones ambientales sobre las emisiones de perclorato | −0.9% | Global; más estrictas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cadena de suministro volátil de polvo de aluminio | −0.7% | Global; más aguda en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de los controles de exportación sobre agentes de unión de grano de doble uso | −0.6% | Global; principalmente regímenes regulatorios de Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Desplazamiento del lanzamiento espacial hacia etapas líquidas reutilizables | −0.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Ambientales sobre las Emisiones de Perclorato

El límite de 15 ppb de perclorato de la EPA de los Estados Unidos y el límite más estricto de 6 ppb de California obligan a los fabricantes a instalar sistemas de filtración de circuito cerrado que cuestan entre USD 2 y 5 millones por instalación y añaden gastos de monitoreo recurrentes. La regulación REACH europea clasifica el perclorato de amonio como una sustancia de muy alta preocupación, lo que obliga a los productores a solicitar autorizaciones de tiempo limitado o a cambiar a oxidantes alternativos, lo que aumenta los gastos de I+D y los plazos de calificación. Las empresas que logran el pleno cumplimiento obtienen ventajas de reputación en las licitaciones de defensa, aunque los gastos generales adicionales reducen los márgenes en los programas de lanzamiento comercial sensibles al precio. Algunos proveedores responden reubicando las operaciones de mezcla por lotes en jurisdicciones con normas de descarga de agua menos estrictas, aunque aún deben cumplir con los estándares del mercado de exportación. Estas dinámicas fomentan la inversión acelerada en propelentes a base de nitrato o de aglutinante verde que prometen menores costos de remediación durante el ciclo de vida.

Cadena de Suministro Volátil de Polvo de Aluminio

Los precios del polvo de aluminio aumentaron un 35% en 2024 debido a la inflación energética, los retrasos en el transporte y las interrupciones en las fundiciones, lo que encareció directamente las listas de materiales de los propelentes compuestos. China controla aproximadamente el 60% de la capacidad global, por lo que las tensiones geopolíticas llevan a los principales contratistas occidentales a acumular reservas estratégicas y negociar contratos de doble fuente para reducir la exposición a un solo país. Los polvos de grado aeroespacial requieren distribuciones de tamaño de partícula estrechas y niveles de impureza ultrabajos, lo que limita el grupo de proveedores calificados y alarga los plazos de entrega para los nuevos participantes. Los compradores recurren cada vez más a cláusulas de escalada de precios e instrumentos de cobertura para estabilizar los presupuestos en programas de misiles plurianuales. Las empresas que incorporan paneles de riesgo de proveedores en tiempo real y modelos de inventario a largo plazo obtienen diferenciación en las licitaciones competitivas, destacando la resiliencia de la cadena de suministro como argumento de venta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Misiles Impulsan el Liderazgo del Mercado

Los misiles representaron el 53,87% de la participación del mercado de motores de cohetes de combustible sólido en 2024, impulsados por las actualizaciones de disuasión estratégica en las principales economías de defensa. Los vehículos de lanzamiento registraron la CAGR más alta del 9,43% y están preparados para ampliar su adopción a medida que aumentan las frecuencias de lanzamiento de pequeños satélites. Se proyecta que el tamaño del mercado de motores de cohetes de combustible sólido atribuido a las plataformas de misiles aumente de manera constante hasta 2030 a medida que los programas hipersónicos pasen del desarrollo a la producción. Más allá de los sistemas estratégicos, los MLRS guiados y los misiles tácticos de próxima generación sostienen una demanda recurrente. La intensidad competitiva aumenta a medida que Anduril amplía su nueva línea de producción bajo un contrato del Pentágono de USD 14,3 millones. La expansión paralela del espacio civil posiciona a los vehículos de lanzamiento de propulsión sólida como una alternativa rentable a los líquidos reutilizables para vuelos dedicados de nano-satélites, aunque la ventaja de reutilización de estos últimos reduce ciertos márgenes.

El impulso de los vehículos de lanzamiento proviene de la infraestructura terrestre simplificada, la disponibilidad para todo tipo de clima y los plazos de integración más cortos que atraen a los operadores de constelaciones. Proveedores como Virgin Orbit aprovechan las arquitecturas de lanzamiento aéreo para maximizar la flexibilidad de programación, reforzando el atractivo de los motores sólidos para el acceso ágil. Durante el período de pronóstico, las etapas de transferencia de doble uso que emplean motores de impulso sólido entrelazarán aún más los flujos de ingresos de defensa y comerciales dentro del mercado de motores de cohetes de combustible sólido.

Por Componente: Los Propelentes Dominan la Cadena de Valor

Los propelentes capturaron el 47,38% de los ingresos por componentes en 2024 y siguen siendo el principal impulsor de valor. El aumento de los costos del aluminio y el perclorato de amonio amplifica su impacto en los gastos de la lista de materiales. Se espera que la contribución del tamaño del mercado de motores de cohetes de combustible sólido proveniente de los propelentes se expanda en términos absolutos a pesar de la estabilización de los precios de los insumos después de 2026. Los fabricantes buscan la resiliencia de la cadena de suministro a través de acuerdos de compra plurianuales e inversiones en molienda interna, estrategias que favorecen a los actores establecidos con mayor capital.

Los encendedores, el componente de más rápido crecimiento con una CAGR del 9,67%, reflejan la creciente demanda de módulos de ignición inteligente que integran electrónica de monitoreo de estado. Estos sistemas mitigan el riesgo de fallo de encendido y amplían las ventanas de disponibilidad para misiones. El crecimiento se extiende a los revestimientos de aislamiento y unión de carcasa que deben adaptarse a temperaturas de combustión más altas, ampliando el volumen direccionable para los proveedores de materiales especializados. La evolución de la combinación de componentes eleva los umbrales técnicos para los nuevos participantes y consolida el poder de negociación entre los principales contratistas integrados en el mercado de motores de cohetes de combustible sólido.

Por Tipo de Propelente: Las Formulaciones Compuestas Lideran la Innovación

Los propelentes compuestos registraron una participación del 58,38% en 2024, aprovechando el alto impulso específico de las mezclas de aluminio y perclorato. La I+D en curso apunta a oxidantes de menor toxicidad y aglutinantes más ecológicos en respuesta a las restricciones ambientales. Los propelentes compuestos de doble base modificados registrarán una CAGR del 10,94% hasta 2030, ya que sus mayores densidades de energía permiten sistemas tácticos de mayor alcance sin ampliar las envolventes de la célula. El tamaño del mercado de motores de cohetes de combustible sólido asignado a las formulaciones CMDB podría casi duplicarse al final del período de pronóstico.

Los avances en la fabricación aditiva permiten ranuras intrincadas y granos en panal que ajustan con precisión las tasas de regresión, mejorando las relaciones empuje-peso. Mientras tanto, las fórmulas de doble base mantienen roles de nicho donde la tolerancia extrema al frío y la combustión rápida son indispensables. Los consorcios académico-industriales en Europa investigan oxidantes a base de nitrato para reducir el uso de perclorato de amonio, una tendencia que podría remodelar los mapas de abastecimiento durante la próxima década.

Por Usuario Final: Dominio de la Defensa con Crecimiento Comercial

Las flotas de defensa y gobierno mantuvieron una participación de ingresos del 69,48% en 2024, lo que refleja programas de modernización plurianuales. El reemplazo del Minuteman de los Estados Unidos por sí solo asegura volúmenes constantes hasta mediados de la década de 2030, manteniendo la mayor parte del mercado de motores de cohetes de combustible sólido. Los regímenes de control de exportaciones protegen a los actores establecidos, pero impulsan a las naciones aliadas a buscar producción doméstica bajo licencia, ampliando la huella global de los principales proveedores de confianza.

El espacio comercial, que avanza a una CAGR del 8,23%, se beneficia de la reducción de las primas de seguros vinculadas a la simplicidad inherente de la propulsión sólida. El crecimiento del segmento aprovecha los proyectos nacionales de banda ancha y las demandas de observación de la Tierra. A medida que las aseguradoras construyen historiales de rendimiento en nuevos vehículos de lanzamiento de base sólida, las tarifas favorables podrían impulsar aún más las reservas de carga útil, reforzando un modelo de crecimiento de doble pilar para el mercado de motores de cohetes de combustible sólido.

Análisis Geográfico

América del Norte generó el 39,59% de los ingresos en 2024, anclada por el presupuesto anual del Pentágono de más de USD 800 mil millones y el mayor clúster de lanzamiento comercial del mundo. El liderazgo de la región persiste a medida que Northrop Grumman amplía la entrega bajo el programa de Disuasivo Estratégico Terrestre y L3Harris expande las líneas de producción de Aerojet Rocketdyne. El tamaño del mercado de motores de cohetes de combustible sólido vinculado a los compradores norteamericanos continúa creciendo con el aumento de las adquisiciones de misiles tácticos. Canadá aumenta los gastos en cohetes de defensa aérea, y los centros aeroespaciales mexicanos amplían la participación en el suministro de nivel secundario, reforzando la integración vertical regional.

A medida que la autonomía estratégica impulsa la inversión, Europa es el territorio de más rápido crecimiento con una CAGR del 9,01% hasta 2030. La compra de Roxel por parte de MBDA por EUR 400 millones (USD 469,54 millones) consolida la experiencia en propulsión del continente, mientras que el contrato CAMM-ER de Avio por EUR 150 millones (USD 175,04 millones) muestra la demanda de soluciones de defensa aérea de largo alcance. La línea de misiles M51 de Francia y el ampliado presupuesto de defensa de Alemania sustentan un flujo de pedidos constante. Al mismo tiempo, los mandatos ambientales impulsados por REACH fomentan la I+D en propelentes sin perclorato, lo que podría generar propiedad intelectual exportable y abrir nuevos nichos dentro del mercado de motores de cohetes de combustible sólido.

Asia-Pacífico está muy fragmentada pero ofrece potencial a largo plazo a medida que China amplía los desarrollos Gravity-1 y Long March 8A, India acelera las variantes del cohete Pinaka y Japón persigue sistemas de contraataque. El ingreso en servicio del vehículo de lanzamiento indígena de Corea del Sur en 2024 ilustra la creciente competencia regional. Los ecosistemas de proveedores maduran a medida que las empresas locales se asocian con los principales actores de Estados Unidos y Europa para cumplir con los requisitos de compensación. Oriente Medio y África siguen siendo contribuyentes modestos, pero reciben impulsos periódicos de adquisiciones de interceptores e iniciativas emergentes de pequeños satélites, completando la diversidad de la demanda global.

Panorama Competitivo

El mercado de motores de cohetes de combustible sólido muestra una concentración moderada. Northrop Grumman Corporation, L3Harris Technology, Inc. y Rafael Advanced Defense Systems Ltd. controlan los programas estratégicos y la propiedad intelectual de propelentes, generando economías de escala y barreras regulatorias. Aprovechan habilitaciones de seguridad de décadas de profundidad y cadenas de suministro verticalmente integradas. La visibilidad de ingresos proveniente de las carteras de pedidos de defensa sostiene una financiación de I+D elevada que supera a la de los competidores más pequeños.

Los disruptores como Anduril Industries y Ursa Major Technologies emplean ingeniería ágil y fabricación aditiva para comprimir los ciclos de prototipado, atrayendo capital de riesgo y contratos rápidos. Su enfoque en nichos de lanzamiento comercial y ágil elude la burocracia pesada, aunque los obstáculos de calificación ralentizan las incursiones en las clases de disuasión nuclear. Las asociaciones estratégicas florecen a medida que los actores establecidos adquieren participaciones accionarias o forman empresas conjuntas para incorporar capacidades emergentes, ejemplificado por la empresa conjunta Prometheus Energetics de Kratos y RAFAEL por USD 175 millones.

La diferenciación tecnológica se centra en propelentes CMDB de alta energía, revestimientos de aislamiento reutilizables y toberas impresas con sensores integrados. Los gemelos digitales de extremo a extremo reducen los disparos de prueba e incorporan la validación basada en datos en los flujos de trabajo convencionales. Aunque ITAR limita el acceso extranjero, la producción bajo licencia aliada amplía las huellas de abastecimiento global. La gestión ambiental en torno a los efluentes de perclorato está evolucionando hacia un argumento de venta competitivo, influyendo en la adjudicación de contratos a medida que los gobiernos incorporan el cumplimiento del ciclo de vida en la puntuación de adquisiciones.

Líderes de la Industria de Motores de Cohetes de Combustible Sólido

Northrop Grumman Corporation

Rafael Advanced Defense Systems Ltd.

L3Harris Technology, Inc.

Nammo AS

Anduril Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Kratos y RAFAEL formaron Prometheus Energetics, invirtiendo USD 175 millones en la producción avanzada de motores prevista para su inicio en 2027.

- Enero de 2025: El Pentágono de los Estados Unidos otorgó a Anduril Industries un contrato de expansión de motores de cohetes de combustible sólido por USD 14,3 millones para mejorar la capacidad de respuesta de los misiles tácticos.

Alcance del Informe Global del Mercado de Motores de Cohetes de Combustible Sólido

| Misiles |

| Artillería de Cohetes |

| Vehículos de Lanzamiento |

| Propelentes |

| Toberas |

| Encendedores |

| Carcasa del Motor |

| Otros Componentes |

| Propelentes Compuestos |

| Propelentes de Doble Base |

| Doble Base Modificado Compuesto (CMDB) |

| Otras Formulaciones Avanzadas |

| Defensa y Gobierno |

| Espacio Comercial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Misiles | ||

| Artillería de Cohetes | |||

| Vehículos de Lanzamiento | |||

| Por Componente | Propelentes | ||

| Toberas | |||

| Encendedores | |||

| Carcasa del Motor | |||

| Otros Componentes | |||

| Por Tipo de Propelente | Propelentes Compuestos | ||

| Propelentes de Doble Base | |||

| Doble Base Modificado Compuesto (CMDB) | |||

| Otras Formulaciones Avanzadas | |||

| Por Usuario Final | Defensa y Gobierno | ||

| Espacio Comercial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de motores de cohetes de combustible sólido en 2030?

Se prevé que alcance los USD 12,22 mil millones en 2030 basándose en una CAGR del 8,32%.

¿Qué segmento de plataforma se expande más rápidamente?

Los vehículos de lanzamiento crecen a una CAGR del 9,43% hasta 2030, impulsados por las necesidades de despliegue de pequeños satélites.

¿Qué región muestra la tasa de crecimiento más alta?

Se espera que Europa registre una CAGR del 9,01% a medida que la autonomía estratégica impulsa el gasto en defensa.

¿Qué tan significativa es la demanda de defensa en comparación con el espacio comercial?

Los compradores de defensa y gobierno mantienen una participación del 69,48%, pero el espacio comercial avanza a una CAGR del 8,23%.

¿Qué regulación ambiental afecta más a los fabricantes?

El endurecimiento de los límites de emisiones de perclorato, en particular el límite de 15 ppb de la EPA de los Estados Unidos y los umbrales estatales más estrictos, añaden costos de cumplimiento.

¿Qué tendencia tecnológica está transformando la economía de producción?

La fabricación aditiva de granos de propelente y componentes de motores reduce el desperdicio hasta en un 40% y acelera el prototipado.

Última actualización de la página el: