Tamaño y Participación del Mercado de Extracción en Fase Sólida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.42 Mil millones de dólares |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Extracción en Fase Sólida por Mordor Intelligence

El tamaño del Mercado de Extracción en Fase Sólida fue valorado en 1,87 mil millones USD en 2025 y se estima que crecerá desde 1,94 mil millones USD en 2026 hasta alcanzar 2,42 mil millones USD en 2031, a una CAGR del 4,54% durante el período de pronóstico (2026-2031).

El mercado de extracción en fase sólida está siendo impulsado por las necesidades de bioanálisis farmacéutico, normas más estrictas de pruebas ambientales y una carga forense creciente en América del Norte y partes de Europa. La demanda también se está orientando hacia cartuchos de mayor rendimiento y sorbentes de modo mixto, porque los biológicos, los fármacos oligonucleotídicos, los anticuerpos monoclonales y las muestras de terapia celular y génica requieren una extracción más limpia de matrices difíciles de lo que los métodos más antiguos pueden proporcionar. Al mismo tiempo, el mercado de extracción en fase sólida enfrenta un gasto de capital más lento por parte de los laboratorios de pruebas por contrato, mientras que la incertidumbre en las adquisiciones ha retrasado algunas compras de plataformas automatizadas en Europa y Asia. La reproducibilidad entre diferentes matrices también sigue siendo una barrera práctica, especialmente donde los flujos de trabajo están descentralizados o la transferencia de métodos es limitada. Incluso con estas limitaciones, el mercado de extracción en fase sólida continúa contando con un sólido respaldo del crecimiento de la cartera de bioterapéuticos, los plazos de cumplimiento de PFAS y la necesidad de flujos de trabajo de laboratorio más rápidos y trazables.

Conclusiones Clave del Informe

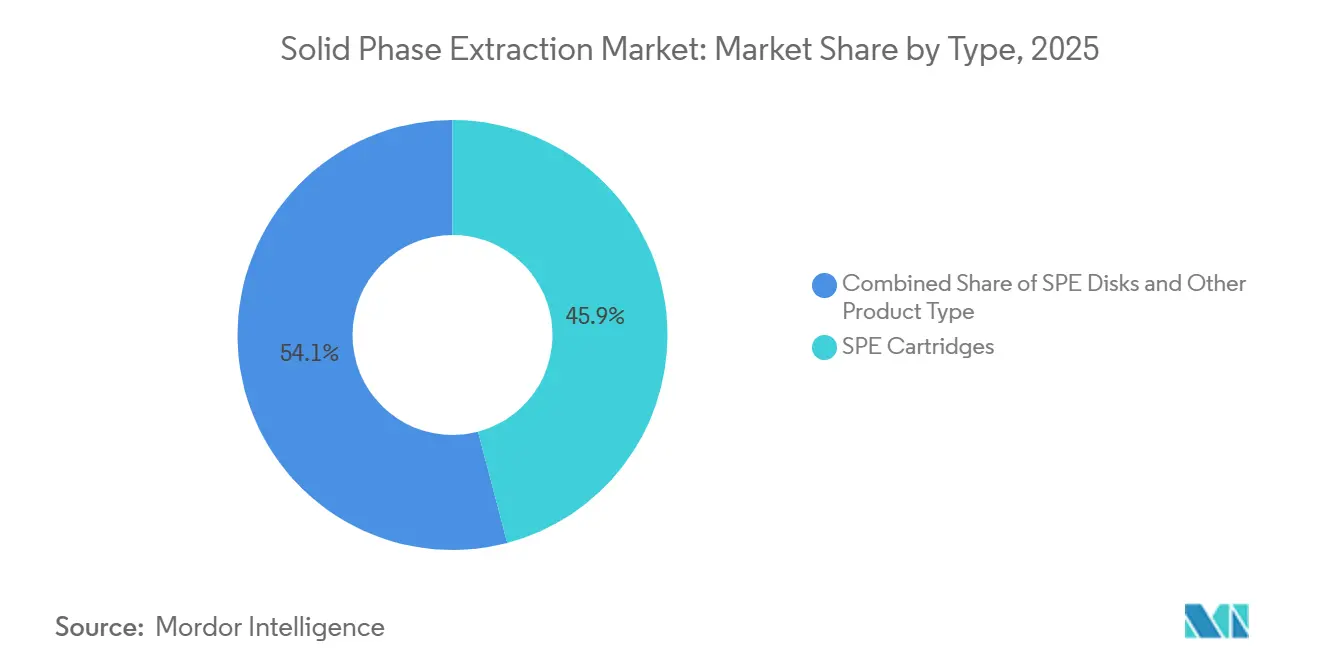

- Por tipo, los cartuchos de EFS representaron el 45,90% de la participación en ingresos en 2025, mientras que se prevé que los discos de EFS se expandan a una CAGR del 6,10% hasta 2031.

- Por aplicación, las industrias farmacéuticas representaron el 26,94% de la participación en 2025, mientras que se proyecta que los institutos académicos y de investigación registren la CAGR más rápida del 6,60% hasta 2031.

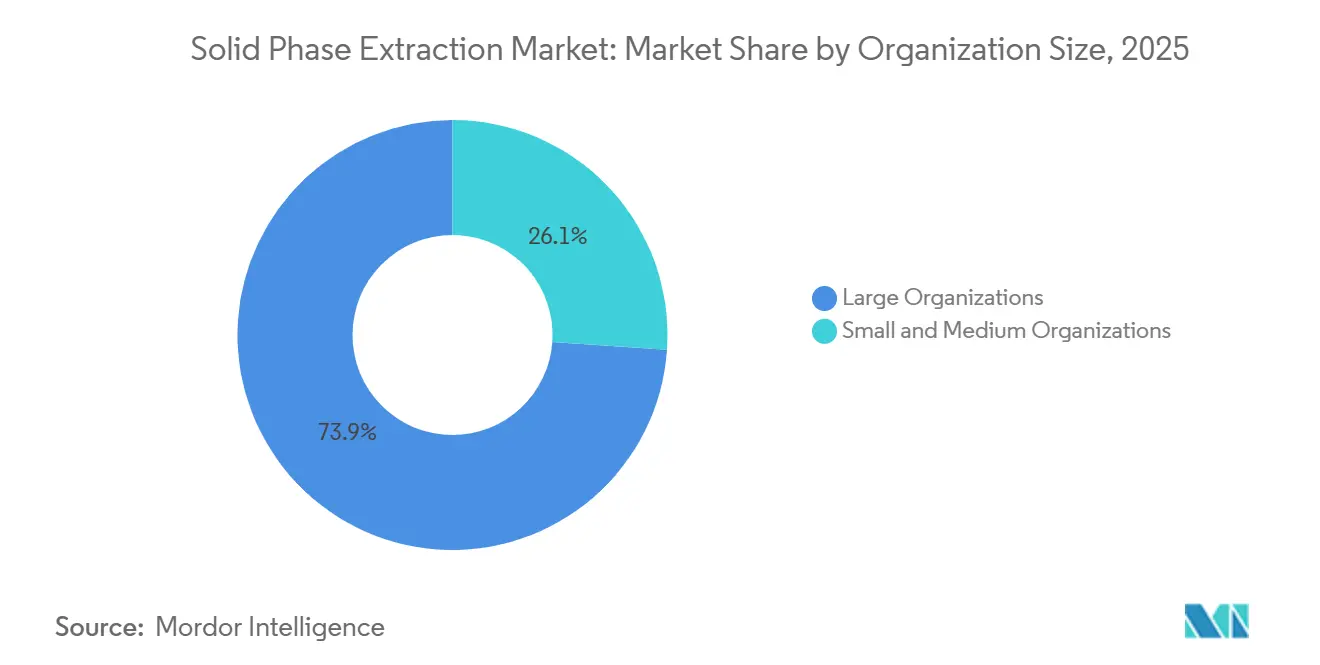

- Por tamaño de organización, las organizaciones grandes representaron el 73,88% de la participación en 2025, mientras que se proyecta que las organizaciones pequeñas y medianas registren la CAGR más rápida del 5,82% hasta 2031.

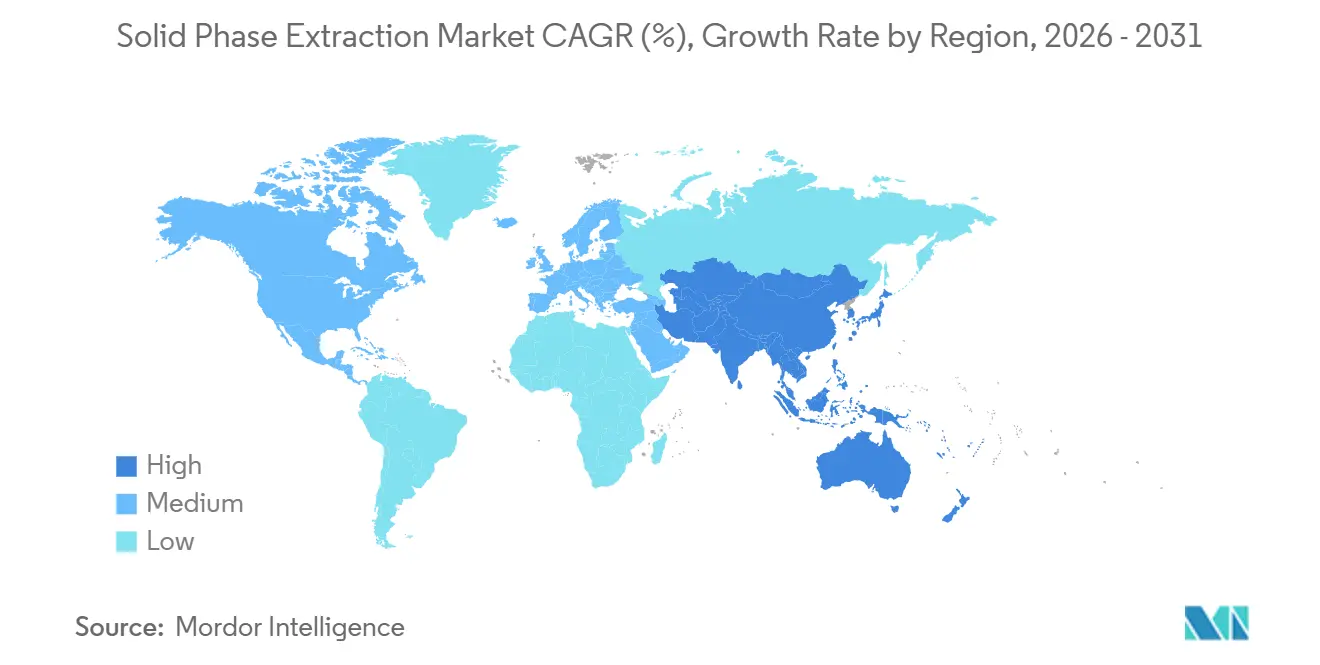

- Por geografía, América del Norte representó el 38,80% de los ingresos en 2025, mientras que se espera que Asia-Pacífico crezca a la CAGR más rápida del 6,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Extracción en Fase Sólida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Preparación de Muestras de Alta Pureza en Farmacéutica | +1.3% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Requisitos Más Estrictos de Cumplimiento Ambiental y de Seguridad Alimentaria | +1.1% | Global, impacto máximo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio Hacia la Automatización y Flujos de Trabajo de Laboratorio de Alto Rendimiento | +0.8% | Global, ganancias tempranas en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Adopción de Nuevas Químicas de Sorbentes para Matrices Complejas | +0.5% | América del Norte y Europa, con expansión hacia los principales mercados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en Flujos de Trabajo de Pruebas Forenses, Toxicológicas y de Cannabis | +0.4% | América del Norte, con tracción emergente en Europa | Corto plazo (≤ 2 años) |

| Uso Creciente de EFS en Pruebas Descentralizadas y por Contrato | +0.3% | Global, con ganancias tempranas en América del Norte, India y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Preparación de Muestras de Alta Pureza en Farmacéutica

El bioanálisis farmacéutico exige una preparación de muestras más limpia porque los nuevos tipos de fármacos son más difíciles de manejar que las moléculas pequeñas estándar. Los terapéuticos oligonucleotídicos, los conjugados anticuerpo-fármaco y los programas de terapia celular y génica necesitan métodos de extracción que puedan tratar homogenatos de tejidos, sangre entera y otras matrices difíciles. Biotage introdujo Biotage Oligo SPE en junio de 2025 con química de intercambio aniónico débil de modo mixto y un diseño de poros orientado al trabajo con oligonucleótidos, y la empresa declaró que el producto proporcionó hasta 40 veces mayor sensibilidad de señal en LC-MS/MS que los métodos de la competencia en estudios de biodistribución tisular [1]Biotage, "Lanzamiento del Sistema de Automatización Inteligente Biotage PrepXpert-8 para Preparación de Muestras," Biotage, biotage.com. Phenomenex siguió en septiembre de 2025 con Clarity OTX Pro, del que la empresa afirmó que proporcionaba un 90% de recuperación de matrices biológicas complejas sin necesidad de reoptimización del método. Estos lanzamientos muestran que el mercado de extracción en fase sólida no solo está creciendo con los volúmenes farmacéuticos, sino que también se está orientando hacia sorbentes de mayor valor diseñados para modalidades terapéuticas específicas.

Requisitos Más Estrictos de Cumplimiento Ambiental y de Seguridad Alimentaria

Las normativas ambientales y de seguridad alimentaria están creando uno de los desencadenantes de demanda a corto plazo más claros para el mercado de extracción en fase sólida. La Agencia de Protección Ambiental de los Estados Unidos finalizó el Método 1633 en enero de 2024, y el método cubre 40 compuestos PFAS en matrices de agua no potable, suelo, biosólidos y tejidos utilizando EFS con cartuchos WAX y limpieza con negro de carbono grafitizado. En Europa, la Directiva de Agua Potable estableció límites vinculantes de PFAS y exigió el cumplimiento de los estados miembros para enero de 2026, lo que creó un evento de compra directo para productos de EFS validados para PFAS en todos los laboratorios. Estos mandatos también reducen la elección de proveedores porque solo los cartuchos de bajo residuo y preverificados pueden cumplir de manera confiable con los estrictos criterios de aceptación en las pruebas reguladas. El mismo patrón se extiende a las pruebas de alimentos a medida que las listas de monitoreo de pesticidas continúan expandiéndose, lo que mantiene activa la demanda rutinaria de preparación de muestras en laboratorios regulados.

Cambio Hacia la Automatización y Flujos de Trabajo de Laboratorio de Alto Rendimiento

La automatización está reduciendo el manejo manual al tiempo que facilita la documentación de la reproducibilidad en laboratorios regulados. Biotage lanzó PrepXpert-8 en agosto de 2025, y el sistema fue presentado como una plataforma de automatización inteligente de 8 canales con detección de obstrucciones en tiempo real, operación de doble método e informes de ejecución trazables para entornos regulados. Waters también publicó material de flujo de trabajo para la preparación automatizada de muestras de PFAS bajo el Método 1633 de la EPA, mostrando cómo la ejecución automatizada está pasando de ser una herramienta de eficiencia opcional a un requisito rutinario de laboratorio. A medida que aumentan los volúmenes, las plataformas automatizadas se vuelven más atractivas porque reducen el tiempo del analista y producen una extracción más consistente entre lotes. Esto está impulsando al mercado de extracción en fase sólida hacia una estructura de dos velocidades, donde los laboratorios de alto volumen adoptan sistemas automatizados dedicados, mientras que los laboratorios más pequeños permanecen en flujos de trabajo manuales con cartuchos.

Adopción de Nuevas Químicas de Sorbentes para Matrices Complejas

La nueva química de sorbentes está ampliando el rango de compuestos que pueden manejarse a través de flujos de trabajo de EFS. Un estudio de 2025 en Polymer Chemistry mostró que las microesferas de polivinilbenceno anfotéricas con carácter de intercambio aniónico débil y catiónico débil podían extraer productos farmacéuticos ácidos y básicos de muestras de agua con límites de cuantificación tan bajos como 1 ng/L. Un estudio de 2025 en Food Chemistry: X también informó que los sorbentes compuestos de MOF sobre MOF mejoraron la selectividad en la micro-EFS dispersiva para la extracción de pesticidas de muestras de alimentos. Una revisión separada de 2025 en Trends in Analytical Chemistry señaló que los sorbentes basados en nanomateriales e híbridos se están volviendo más visibles en flujos de trabajo especializados de EFS, aunque los problemas de costo a escala rutinaria y de agregación aún persisten. Estos desarrollos son importantes para el mercado de extracción en fase sólida porque respaldan una futura cartera de consumibles diferenciados en lugar de un simple crecimiento de volumen en formatos estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de las Plataformas Automatizadas de EFS y Equipos Auxiliares | -0.8% | Global, más agudo en los mercados emergentes de Asia-Pacífico y las ORC más pequeñas | Mediano plazo (2-4 años) |

| Complejidad del Desarrollo de Métodos en Diversas Matrices de Muestras | -0.5% | Global, concentrado en laboratorios de pruebas ambientales y forenses | Mediano plazo (2-4 años) |

| Variabilidad del Rendimiento del Sorbente y Desafíos de Reproducibilidad | -0.4% | Global, más agudo en pruebas descentralizadas y por contrato | Largo plazo (≥ 4 años) |

| Regulaciones Estrictas de Fabricación y Ambientales | -0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Plataformas Automatizadas de EFS y Equipos Auxiliares

Los sistemas automatizados de EFS aún enfrentan una barrera de adopción significativa porque las configuraciones completas de estaciones de trabajo pueden ser costosas para muchos laboratorios. Los sistemas totalmente integrados, incluidas las capacidades de suministro de solventes, recolección de fracciones, evaporación e interfaz con sistemas posteriores, pueden superar los 100.000 USD por instalación. Esta carga es mayor para los laboratorios de pruebas por contrato más pequeños y las instalaciones académicas que no adquieren instrumentos a través de grandes programas de adquisición. Los proveedores están introduciendo sistemas más pequeños como el PrepXpert-8 de Biotage, pero la automatización de menor volumen no resuelve completamente la brecha económica para los usuarios más sensibles al costo. El resultado es un patrón de adopción a dos velocidades dentro del mercado de extracción en fase sólida, donde los grandes laboratorios regulados automatizan más rápido y los usuarios más pequeños permanecen con flujos de trabajo manuales.

Complejidad del Desarrollo de Métodos en Diversas Matrices de Muestras

El desarrollo de métodos sigue siendo difícil porque el rendimiento de la EFS puede cambiar drásticamente de una matriz de muestra a otra. Un protocolo que funciona en plasma limpio puede no transferirse fácilmente a muestras post mortem, extractos de suelo o matrices derivadas del cannabis sin repetidas pruebas de sorbentes y optimización del pH. Un artículo de Bioanalysis de 2026 describió un método de EFS de tejido de ARNip totalmente automatizado que aún requirió validación en 9 tipos de tejidos y 3 especies, lo que muestra cuán intensivos en recursos pueden ser los flujos de trabajo avanzados. Esto ralentiza la adopción y también puede afectar la calidad del ensayo cuando los laboratorios comprimen el trabajo de validación bajo presión de tiempo. También crea espacio de precios para kits validados como la oferta de oligonucleótidos de Phenomenex, porque los métodos listos para usar ahorran tiempo especializado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Formatos de Cartucho Anclan los Ingresos Mientras la Adopción de Discos se Acelera en los Flujos de Trabajo Ambientales

Los cartuchos de EFS representaron el 45,90% de la participación del mercado de extracción en fase sólida en 2025, lo que los mantuvo como el tipo líder porque combinan una amplia elección de química con compatibilidad en flujos de trabajo manuales y automatizados. El formato sigue siendo difícil de desplazar porque los cartuchos están disponibles en muchos rangos de volumen y admiten sorbentes como C18, HLB, WAX, SAX, SCX, modo mixto y químicas específicas de aplicación. Los métodos regulatorios continúan reforzando esta posición porque el Método 1633 de la EPA y otros marcos de cumplimiento están centrados en la preparación de muestras basada en cartuchos para las necesidades de pruebas de PFAS y relacionadas[2]"Sustancias Per- y Polifluoroalquílicas (PFAS), Regulación Nacional Primaria de Agua Potable Final para PFAS", epa.gov/sdwa/and-polyfluoroalkyl-substances-pfas. Los lanzamientos en 2025 de Biotage Oligo SPE y Phenomenex Clarity OTX Pro también muestran que los cartuchos siguen siendo donde los proveedores colocan la innovación farmacéutica premium. Ese poder de fijación de precios importa porque la industria de extracción en fase sólida no depende únicamente del crecimiento unitario, sino también de una combinación de productos más rica dentro de los cartuchos.

Se proyecta que los discos de EFS se expandan a una CAGR del 6,10% hasta 2031, convirtiéndolos en el tipo de más rápido crecimiento a medida que las pruebas acuosas de gran volumen se vuelven más comunes. Su ventaja es la velocidad porque pueden procesar grandes volúmenes de muestras a caudales más fuertes que muchas configuraciones de cartuchos, lo que es útil en programas de monitoreo de agua que escalan las cargas de trabajo de PFAS. Esta tendencia se alinea directamente con la demanda de pruebas ambientales, donde la eficiencia por lotes y los tiempos de extracción más cortos ofrecen un valor operativo claro. MACHEREY-NAGEL también planea introducir un formato SquareWell de 96 pocillos en 2025, aumentando el volumen de muestra por pocillo mientras mantiene la compatibilidad con los sistemas automatizados existentes. Este desarrollo indica que la innovación de formato orientada al rendimiento se está expandiendo más allá de los cartuchos convencionales. Otros tipos, como las placas de 96 pocillos y los formatos de punta de pipeta, también están ganando terreno en los flujos de trabajo de genómica y proteómica, donde la miniaturización y el manejo robótico son más importantes que el procesamiento de líquidos a granel.

Por Aplicación: La Demanda Farmacéutica Sigue Siendo el Ancla Estructural, los Académicos Impulsan el Crecimiento de Volumen Más Rápido

Las industrias farmacéuticas representaron el 26,94% del tamaño del mercado de extracción en fase sólida en 2025, lo que mantuvo esta área de aplicación como el principal ancla de ingresos. El segmento se beneficia de las estrictas expectativas regulatorias en el desarrollo de fármacos, donde la recuperación, la reproducibilidad y la limpieza de la matriz deben respaldar el análisis validado por LC-MS/MS. La demanda farmacéutica está cada vez más vinculada a la expansión de las carteras de biológicos y oligonucleótidos, que requieren una preparación de muestras más avanzada que los flujos de trabajo heredados de moléculas pequeñas. Un estudio de 2025 en el Journal of Separation Science informó un rendimiento analítico muy sólido para un método de cartucho de EFS basado en HLB en formulaciones de fármacos oncológicos liposomales, lo que respalda el papel de la EFS en las pruebas farmacéuticas estrictamente controladas. Los hospitales y clínicas siguen siendo más pequeños, pero continúan añadiendo demanda en el monitoreo terapéutico de fármacos y el cribado toxicológico, donde la automatización puede reducir la mano de obra por muestra.

Se prevé que los institutos académicos y de investigación registren la CAGR más rápida del 6,60% de 2026 a 2031, lo que otorga a este segmento una importancia estratégica creciente en el mercado de extracción en fase sólida. La Universidad Estatal de Míchigan completó una renovación de 2,2 millones USD de su Centro de Espectrometría de Masas y Metabolómica en junio de 2025, y la Universidad Estatal de Luisiana también anunció una subvención de mejora en 2025 para actualizaciones de preparación de muestras y detección. Estas instalaciones son importantes porque los laboratorios académicos trabajan con muchos analitos y combinaciones de matrices, lo que crea una demanda repetida de carteras de sorbentes variadas. Las pruebas ambientales, las pruebas de alimentos y bebidas, y las pruebas forenses y toxicológicas también añaden ingresos significativos, pero no desplazan el papel central de la demanda farmacéutica. La industria de extracción en fase sólida, por lo tanto, tiene una base de aplicaciones que protege los ingresos actuales y otra que amplía la futura demanda de consumibles liderada por la investigación.

Por Tamaño de Organización: Las Organizaciones Grandes Siguen Siendo la Base de Ingresos Principal Mientras las Empresas Más Pequeñas se Expanden Más Rápido

Las organizaciones grandes representaron el 73,88% del segmento, lo que refleja su mayor capacidad de compra, una infraestructura de laboratorio más amplia y una mayor capacidad para adoptar flujos de trabajo de preparación de muestras validados a escala. Su posición también está respaldada por mayores volúmenes de pruebas en entornos farmacéuticos, ambientales y analíticos regulados, donde la consistencia, la trazabilidad y el rendimiento siguen siendo críticos. Estos usuarios están mejor posicionados para invertir en cartuchos premium, sorbentes especializados y formatos compatibles con la automatización que mejoran la fiabilidad del flujo de trabajo. También tienden a operar dentro de entornos de cumplimiento más estrictos, lo que respalda la demanda repetida de productos establecidos de extracción en fase sólida. Como resultado, las organizaciones grandes continúan formando la base de ingresos principal para los proveedores que atienden este mercado.

Se proyecta que las organizaciones pequeñas y medianas crezcan a la CAGR más rápida del 5,82%, lo que muestra que la demanda se está ampliando más allá de los compradores institucionales más grandes. Es probable que este crecimiento provenga de la expansión de la actividad de pruebas por contrato, el aumento de la externalización en servicios analíticos y un acceso más amplio a soluciones de EFS específicas para aplicaciones. Los laboratorios más pequeños también están adoptando productos que reducen la complejidad del método y mejoran la eficiencia de las pruebas rutinarias sin requerir automatización a gran escala. En muchos casos, estos compradores prefieren formatos prácticos y validados que puedan adaptarse a los flujos de trabajo existentes y a los límites presupuestarios. Esta tendencia debería ampliar gradualmente la base de clientes, aunque se espera que las organizaciones grandes sigan siendo dominantes durante el período de pronóstico.

Análisis Geográfico

América del Norte representó el 38,80% de los ingresos en 2025, lo que la convirtió en el bloque regional líder en el mercado de extracción en fase sólida. La región se beneficia de una alta concentración de ORC farmacéuticas, laboratorios ambientales regulados e infraestructura de investigación financiada federalmente. Estados Unidos sigue siendo el principal impulsor porque el Método 1633 de la EPA creó un requisito de adquisición directo para flujos de trabajo de EFS basados en WAX en los programas de pruebas de PFAS. La vía de cumplimiento de agua potable de PFAS de la EPA también extiende la demanda más allá del primer ciclo de compra porque los laboratorios continuarán apoyando las necesidades de cumplimiento hasta 2029. Canadá añade apoyo a través del monitoreo ambiental y la actividad biofarmacéutica, mientras que México contribuye a través de la expansión de la fabricación farmacéutica vinculada a los flujos de inversión regional.

Europa se mantuvo como el segundo contribuyente regional más grande, con Alemania, el Reino Unido y Francia como los principales centros de ingresos. La posición de la región se basa en la fabricación farmacéutica establecida, la investigación por contrato y la capacidad de pruebas de seguridad alimentaria. El plazo de cumplimiento de enero de 2026 bajo la Directiva de Agua Potable de la UE creó una demanda inmediata de productos de EFS validados para PFAS en todos los laboratorios ambientales. Esto ha favorecido a los proveedores que ya contaban con carteras de cartuchos verificados centrados en PFAS y soporte técnico establecido para aplicaciones reguladas.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,57% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de extracción en fase sólida. El crecimiento en la región proviene de la expansión de la fabricación farmacéutica, una supervisión ambiental más estricta y una base de investigación institucional más amplia. China está añadiendo demanda de cumplimiento para protocolos analíticos en el monitoreo de agua y suelo, lo que sigue el mismo patrón regulatorio visto anteriormente en América del Norte y Europa. Japón también está contribuyendo, y GL Sciences informó resultados positivos para el ejercicio fiscal 2025 parcialmente vinculados al crecimiento doméstico en cartuchos de EFS y columnas de LC para usos farmacéuticos y ambientales. India se está volviendo más importante como fuente de fabricantes de medicamentos genéricos, y las ORC están asumiendo más trabajo bioanalítico externalizado que necesita métodos alineados con la FDA y la EMA. Oriente Medio y África y América del Sur siguen siendo más pequeños en escala. Sin embargo, se espera que estas regiones registren un crecimiento gradual a medida que los sistemas de calidad ambiental y farmacéutica se alineen cada vez más con los estándares internacionales.

Panorama Competitivo

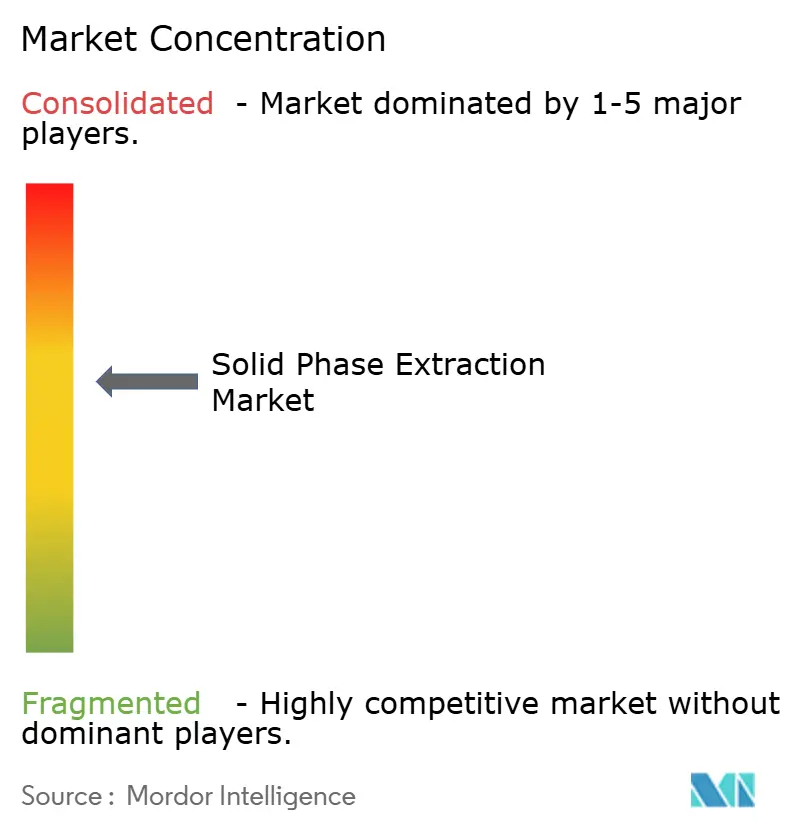

El mercado de extracción en fase sólida muestra una concentración moderada, con Thermo Fisher Scientific, Waters Corporation, Agilent Technologies, Merck KGaA y Phenomenex manteniendo una posición sólida en las pruebas farmacéuticas y ambientales reguladas. Su ventaja proviene de ofrecer consumibles de EFS dentro de flujos de trabajo analíticos más amplios en lugar de vender cartuchos como artículos independientes. Esto hace que la elección del proveedor sea más fija porque los laboratorios a menudo prefieren familias de productos que se adapten a sus configuraciones existentes de cromatografía y preparación de muestras. También significa que la competencia está determinada tanto por la compatibilidad del flujo de trabajo y el soporte de validación como por el precio del cartucho por sí solo.

Waters ha fortalecido su posición vinculando estrechamente los productos Oasis SPE con flujos de trabajo de laboratorio más amplios para aplicaciones de PFAS y pruebas reguladas. Thermo Fisher se movió en febrero de 2025 para adquirir el negocio de Purificación y Filtración de Solventum por 4,1 mil millones USD en efectivo, lo que amplía su alcance de purificación y respalda sinergias posteriores en torno a la preparación de muestras y los flujos de trabajo de laboratorio. Waters y BD anunciaron una combinación de 17,5 mil millones USD en julio de 2025, lo que expandiría el papel de Waters en entornos de pruebas de alto volumen clínicos, de diagnóstico y otros regulados. Merck KGaA también firmó un acuerdo definitivo en octubre de 2025 para adquirir el negocio de cromatografía de JSR Life Sciences, ampliando su cartera de bioprocesamiento posterior. Estos movimientos muestran que las empresas líderes están utilizando adquisiciones y expansión de flujos de trabajo, no solo lanzamientos de productos, para mejorar su posición en el mercado de extracción en fase sólida.

Los especialistas de nivel medio siguen siendo influyentes porque el rendimiento específico de la aplicación importa en muchos nichos de alto valor. Phenomenex fortaleció su posición en oligonucleótidos con Clarity OTX Pro, mientras que Biotage añadió tanto Oligo SPE como PrepXpert-8 para abordar los flujos de trabajo farmacéuticos y relacionados con PFAS. Restek y MACHEREY-NAGEL también están compitiendo a través de productos validados para PFAS, pesticidas y flujos de trabajo de alto rendimiento en lugar de una amplia plataforma. Esto mantiene al mercado de extracción en fase sólida competitivo aunque el nivel superior tenga una escala significativa en cuentas reguladas. El equilibrio competitivo, por lo tanto, sigue siendo determinado por una combinación de proveedores de flujos de trabajo globales y especialistas más específicos que ganan a través de la profundidad de aplicación.

Líderes de la Industria de Extracción en Fase Sólida

-

Agilent Technologies, Inc.

-

Thermo Fisher Scientific Inc.

-

Waters Corporation

-

Merck KGaA

-

Phenomenex, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: LabTech introdujo AutoEmpore y SPE2000 como las últimas innovaciones en su cartera de Extracción en Fase Sólida. Estos sistemas admiten flujos de trabajo de EFS más rápidos, más consistentes y totalmente automatizados, lo que permite a los laboratorios mejorar la productividad y mantener resultados de alta calidad.

- Octubre de 2025: Merck KGaA firmó un acuerdo definitivo para adquirir el negocio de cromatografía de JSR Life Sciences, ampliando su cartera de bioprocesamiento posterior con capacidades avanzadas de cromatografía de Proteína A para la producción de anticuerpos monoclonales. Se esperaba que la transacción se cerrara a finales del segundo trimestre de 2026.

- Septiembre de 2025: Phenomenex lanzó Clarity OTX Pro, un kit de preparación de muestras de EFS de próxima generación diseñado para el bioanálisis de oligonucleótidos, que ofrece aproximadamente un 90% de recuperación de matrices biológicas complejas sin necesidad de reoptimización del método, dirigido a la cartera de bioterapéuticos de rápido crecimiento.

Alcance del Informe Global del Mercado de Extracción en Fase Sólida

Según el alcance del informe, la extracción en fase sólida (EFS) es una técnica de preparación de muestras utilizada para aislar y concentrar compuestos objetivo de mezclas líquidas haciéndolos pasar a través de un sorbente sólido. Permite la retención selectiva de los analitos deseados mientras elimina las impurezas, apoyando la entrega de muestras limpias para pruebas analíticas posteriores, como la cromatografía.

El mercado de servicios de péptidos en fase sólida está segmentado por tipo, aplicación, tamaño de organización y geografía. Por tipo, el mercado se categoriza en cartuchos de EFS, discos de EFS y otros segmentos de tipo. Por aplicación, está segmentado en industrias farmacéuticas, institutos académicos y de investigación, pruebas ambientales, hospitales y clínicas, pruebas de alimentos y bebidas, pruebas forenses y toxicológicas, y otros segmentos de aplicación. Por tamaño de organización, el mercado está segmentado en organizaciones pequeñas y medianas y organizaciones grandes. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Cartuchos de EFS |

| Discos de EFS |

| Otros Segmentos de Tipo |

| Industrias Farmacéuticas |

| Institutos Académicos y de Investigación |

| Pruebas Ambientales |

| Hospitales y Clínicas |

| Pruebas de Alimentos y Bebidas |

| Pruebas Forenses y Toxicológicas |

| Otros Segmentos de Aplicación |

| Organizaciones Pequeñas y Medianas |

| Organizaciones Grandes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Cartuchos de EFS | |

| Discos de EFS | ||

| Otros Segmentos de Tipo | ||

| Por Aplicación | Industrias Farmacéuticas | |

| Institutos Académicos y de Investigación | ||

| Pruebas Ambientales | ||

| Hospitales y Clínicas | ||

| Pruebas de Alimentos y Bebidas | ||

| Pruebas Forenses y Toxicológicas | ||

| Otros Segmentos de Aplicación | ||

| Por Tamaño de Organización | Organizaciones Pequeñas y Medianas | |

| Organizaciones Grandes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de extracción en fase sólida para 2031?

Se prevé que el mercado de extracción en fase sólida alcance 2,42 mil millones USD en 2031, aumentando desde 1,94 mil millones USD en 2026 a una CAGR del 4,54% durante 2026-2031.

¿Qué factor está impulsando la mayor demanda en la preparación de muestras para productos farmacéuticos?

El mayor impulso proviene de los biológicos complejos y las terapias oligonucleotídicas, que necesitan una extracción más limpia de matrices difíciles de lo que los métodos de preparación heredados pueden proporcionar.

¿Por qué la regulación de PFAS es importante para la demanda de extracción en fase sólida?

Las normas de PFAS en Estados Unidos y Europa han convertido los consumibles de EFS validados en parte de los flujos de trabajo de pruebas reguladas, especialmente para los laboratorios ambientales que manejan muestras de agua, suelo, biosólidos y tejidos.

¿Qué tipo de producto lidera los ingresos y cuál crece más rápido?

Los cartuchos de EFS lideraron con una participación del 45,90% en 2025 debido a su amplia base de química y validación, mientras que se espera que los discos de EFS crezcan más rápido a una CAGR del 6,10% hasta 2031.

¿Qué área de aplicación genera más ingresos actualmente?

Las industrias farmacéuticas siguen siendo la mayor aplicación con una participación del 26,94% en 2025 porque el bioanálisis regulado requiere una limpieza confiable y reproducible antes de las pruebas posteriores.

¿Qué región está creciendo más rápido y por qué?

Asia-Pacífico está creciendo más rápido a una CAGR del 6,57% hasta 2031, respaldada por el crecimiento de la fabricación farmacéutica, normas ambientales más estrictas y una capacidad de investigación creciente en China, Japón e India.

¿Qué tipo de organización se espera que adopte las soluciones de Extracción en Fase Sólida más rápidamente?

Se espera que las organizaciones de pequeña y mediana escala adopten las soluciones de Extracción en Fase Sólida más rápidamente debido a su mayor rendimiento de muestras, estrictos requisitos de calidad y necesidad de flujos de trabajo analíticos reproducibles.

Última actualización de la página el: