Tamaño y Participación del Mercado de Pasta de Soldadura

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasta de Soldadura por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pasta de Soldadura se expanda desde USD 1,91 mil millones en 2025 y USD 1,97 mil millones en 2026 hasta USD 2,32 mil millones en 2031, registrando una CAGR del 3,32% entre 2026 y 2031. La adopción de aleaciones sin plomo, la miniaturización de componentes de montaje superficial y la rápida expansión de las líneas de electrónica de potencia para vehículos eléctricos están reforzando ganancias de volumen sostenidas en el mercado de pasta de soldadura. Los plazos más estrictos de RoHS en la Unión Europea, junto con las inspecciones de RoHS 2.0 de China, están acelerando la transición hacia químicas sin plomo y sin halógenos, impulsando a los formuladores a diseñar ventanas de reflujo más amplias que aún cumplan con los límites de compuestos orgánicos volátiles. Asia-Pacífico sigue siendo el epicentro de producción, aunque la relocalización en México y los Estados Unidos está elevando la demanda norteamericana de pastas de alta fiabilidad calificadas bajo la Fuerza de Tarea Automotriz Internacional (IATF) 16949. Al mismo tiempo, la inspección de pasta de soldadura habilitada por IA está reduciendo el desperdicio en aproximadamente un 20%, recortando los costos totales de consumibles y prolongando la vida útil de las plantillas en sitios de alto volumen.

Conclusiones Clave del Informe

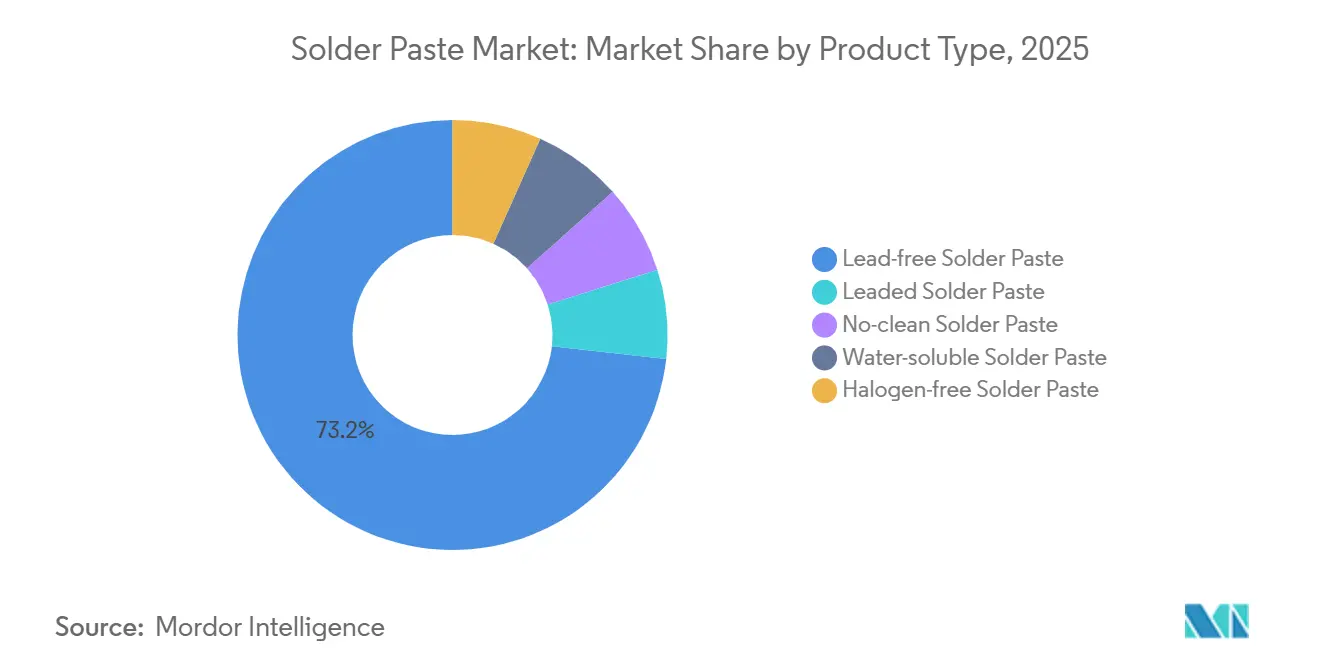

- Por tipo de producto, la pasta de soldadura sin plomo capturó el 73,22% de la participación del mercado de pasta de soldadura en 2025, mientras que se proyecta que la pasta de soldadura sin halógenos crezca a una CAGR del 3,66% hasta 2031.

- Por aplicación, la tecnología de montaje superficial representó el 38,89% de la participación del mercado de pasta de soldadura en 2025, mientras que se proyecta que la microelectrónica y el empaquetado avanzado crezcan a una CAGR del 3,78% hasta 2031.

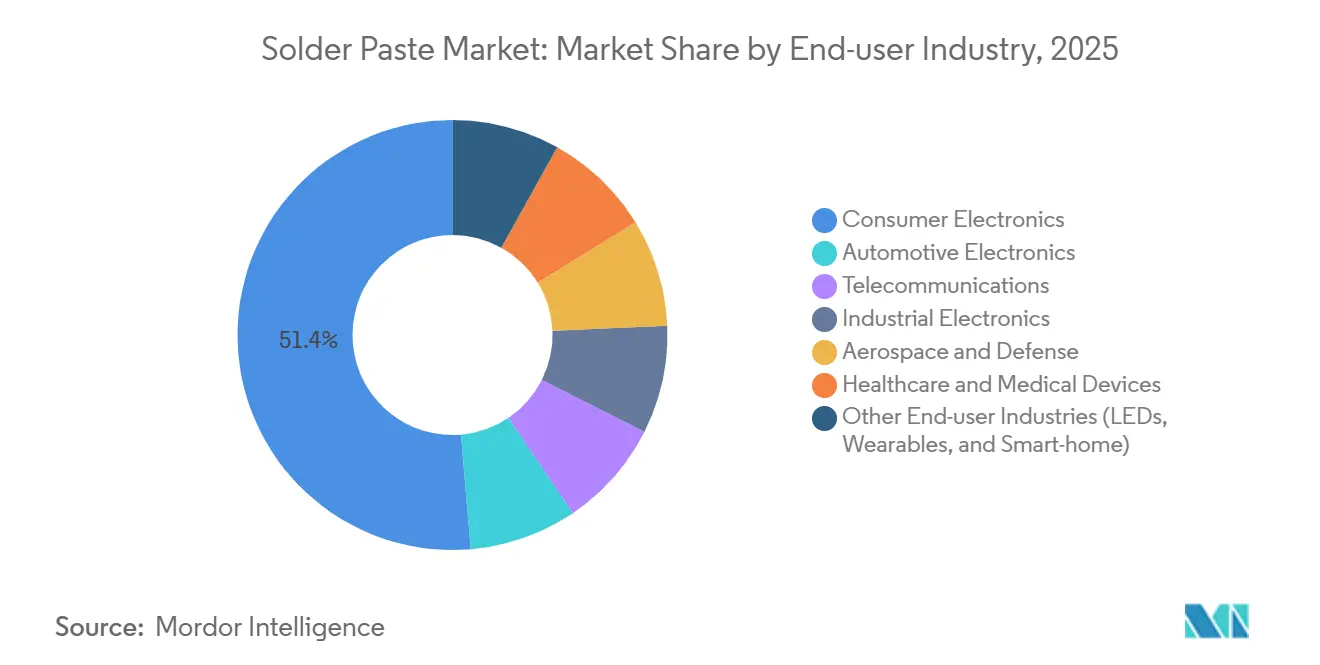

- Por industria de usuario final, la electrónica de consumo representó el 51,35% del tamaño del mercado de pasta de soldadura en 2025, mientras que la electrónica automotriz está prevista para una CAGR del 9,03% hasta 2031.

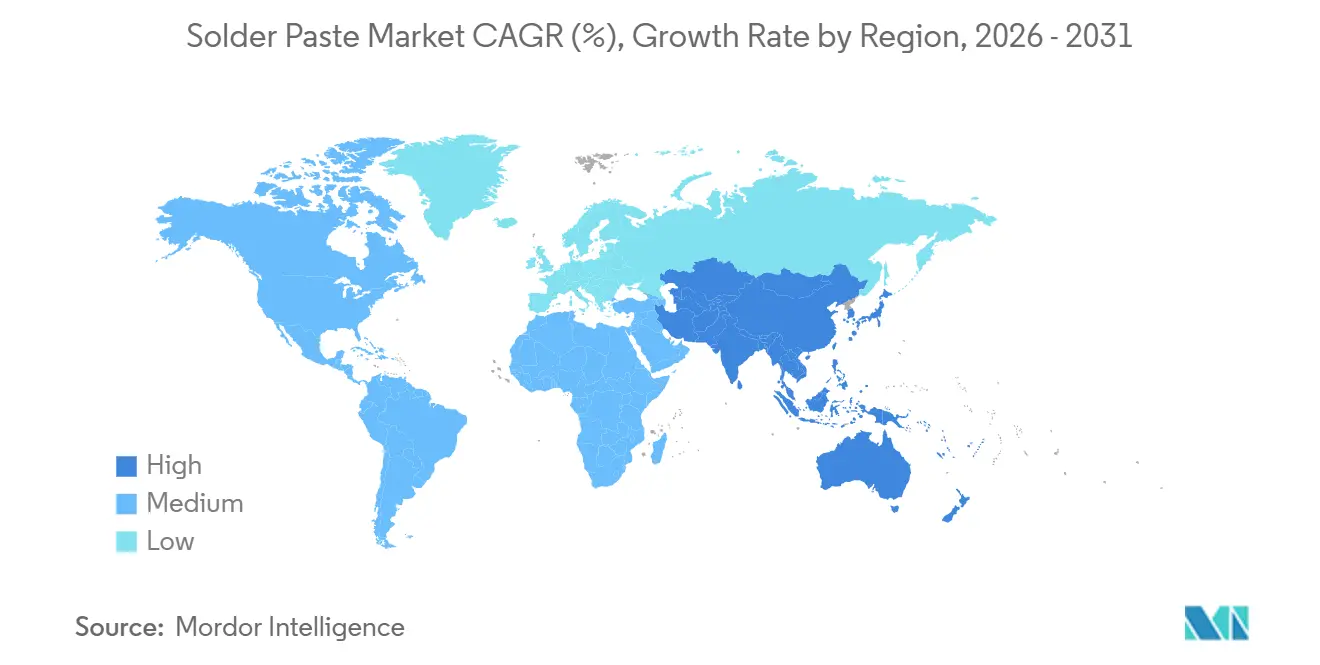

- Por geografía, Asia-Pacífico concentró el 41,25% de los ingresos en 2025 y avanza a una CAGR del 9,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pasta de Soldadura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización y adopción de componentes de paso ultrafino | +0.9% | Global, con concentración en APAC (China, Corea del Sur, Taiwán) y adopción temprana en centros de electrónica de consumo de América del Norte | Mediano plazo (2-4 años) |

| Expansiones de capacidad de líneas SMT en centros de EMS | +0.8% | Núcleo APAC (China, India, Vietnam, Tailandia, Malasia), con extensión a México y Europa del Este | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia aleaciones sin plomo y sin halógenos | +0.7% | UE y Reino Unido (aplicación de RoHS), América del Norte (mandatos a nivel estatal), China (RoHS 2.0), Japón (J-Moss) | Largo plazo (≥ 4 años) |

| Pastas de alta fiabilidad para módulos de potencia de vehículos eléctricos y ADAS | +0.6% | Global, con demanda máxima en los corredores automotrices de Alemania, China, Estados Unidos y Corea del Sur | Mediano plazo (2-4 años) |

| Análisis en línea habilitado por IA que exige mayor vida útil de las plantillas | +0.3% | Sitios de fabricación avanzada en América del Norte y la UE, con expansión hacia proveedores de EMS de nivel 1 en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización y Adopción de Componentes de Paso Ultrafino

Las marcas de dispositivos portátiles y teléfonos inteligentes ahora colocan pasivos 01005 métricos y resistores 008004 imperiales que requieren polvos Tipo 6 y Tipo 7 definidos en IPC J-STD-005B para un llenado de apertura fiable[1]IPC, "Especificaciones de Pasta de Soldadura J-STD-005B," ipc.org. La adopción por parte de Apple de condensadores 008004 en el A18 Bionic obligó a los proveedores de EMS a calificar pastas Tipo 6 sin halógenos con un tiempo de adherencia de 48 horas, elevando los pedidos promedio de plantillas para láminas cortadas con láser en un 22% en 2025. La suavidad de la plantilla por debajo de 80 µm es ahora esencial para reducir la formación de bolas de soldadura en almohadillas más estrechas que 200 µm. Los sistemas de dispensación por chorro han surgido para el ensamblaje de micro-LED, donde el PF606-P266J de SHENMAO ofrece depósitos de 25 µm que las plantillas no pueden igualar. Como resultado, el mercado de pasta de soldadura está experimentando una bifurcación tecnológica: la impresión convencional domina el SMT más amplio, mientras que la deposición por chorro captura pasos extremos por debajo de 50 µm.

Expansiones de Capacidad de Líneas SMT en Centros de EMS

Más de 1.200 nuevas líneas SMT (Tecnología de Montaje Superficial) entraron en funcionamiento en 2025, el 68% de ellas en Asia-Pacífico, añadiendo aproximadamente 216 toneladas métricas de demanda incremental de pasta a plena utilización. Vietnam e India son los mayores beneficiarios, atrayendo el ensamblaje de computadoras portátiles y teléfonos inteligentes que antes residía en China. La planta de infoentretenimiento automotriz de Harman International por USD 42 millones en Maharashtra demuestra el giro hacia la fabricación local de electrónica para vehículos eléctricos. Cada línea nueva consume cerca de 180 kg de pasta al año, amplificando el crecimiento de base del mercado de pasta de soldadura. De cara al futuro, el campus de Goertek en Vietnam por USD 390 millones, previsto para el segundo trimestre de 2027, señala una inversión continua en los ecosistemas SMT del Sudeste Asiático.

Impulso Regulatorio Hacia Aleaciones Sin Plomo y Sin Halógenos

Las directivas de la UE 2025/1802, /2363 y /2364 eliminan las exenciones restantes de soldadura a alta temperatura para diciembre de 2027, presionando a los proveedores automotrices y aeroespaciales a hacer la transición a las aleaciones Innolot y 90ISC mucho antes de ese plazo[2]Comisión Europea, "Directiva 2025/2363," europa.eu. Las inspecciones de RoHS 2.0 de China comenzaron en enero de 2026 con multas de hasta CNY 300.000 (USD 43.000) por incumplimiento. En consecuencia, se proyecta que las pastas sin halógenos aumenten del 19% del volumen sin plomo en 2025 a aproximadamente el 28% en 2031. El Indium12.9HF, con menos del 10% de huecos en BGAs (matrices de rejilla de bolas) de paso de 0,5 mm, ganó recientemente el Premio IPC NPI (Introducción de Nuevos Productos) 2026, subrayando cómo la innovación ahora se centra en la química del fundente junto con los ajustes de aleación. En conjunto, estas medidas orientan el mercado de pasta de soldadura hacia químicas que satisfacen tanto los parámetros de fiabilidad como los medioambientales.

Pastas de Alta Fiabilidad para Módulos de Potencia de Vehículos Eléctricos y ADAS

Los inversores de tracción de vehículos eléctricos enfrentan entre 1.000 y 3.000 ciclos térmicos entre -40°C y +175°C, superando los límites de fatiga del SAC305 después de 800 ciclos. Los materiales de sinterización de plata, como el mAgic DAF, exhiben resistencias al cizallamiento superiores a 40 MPa y una conductividad térmica superior a 150 W/m·K, triplicando el rendimiento del SAC405. Los controladores ADAS AURIX TC4x de Infineon especifican huecos por debajo del 15%, orientando a los socios de EMS hacia controles de circuito cerrado de impresión a reflujo. El adéndum automotriz IPC-A-610JA, publicado en septiembre de 2025, endurece aún más los límites de cabeza en almohada, intensificando la demanda de pastas que mantienen una deposición de volumen de soldadura consistente. Estos requisitos canalizan un segmento premium dentro del mercado más amplio de pasta de soldadura donde la fiabilidad eclipsa al costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los costos de cumplimiento de COV y sostenibilidad | -0.5% | América del Norte (California, estados del noreste), UE (Directiva de Emisiones Industriales), China (Ley de Prevención y Control de la Contaminación del Aire) | Corto plazo (≤ 2 años) |

| Reducción de la ventana de proceso con polvos T6/T7 en climas de alta humedad | -0.3% | Sudeste Asiático (Vietnam, Tailandia, Malasia, Filipinas, Indonesia), China costera, India durante la temporada de monzones | Mediano plazo (2-4 años) |

| Infraestructura limitada de reciclaje de escoria que obstaculiza los objetivos de circularidad | -0.2% | Global, con brechas agudas en instalaciones de EMS de APAC y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Costos de Cumplimiento de COV y Sostenibilidad

Los fundentes sin halógenos emiten un 18% más de COV durante el reflujo máximo que las químicas halogenadas, según la revisión del ciclo de vida de la Agencia de Protección Ambiental de los EE. UU. de 2024. La Regla 1144 de California, vigente desde enero de 2026, reduce a la mitad las emisiones permitidas a 25 g/L de fundente, obligando a las plantas de EMS a instalar oxidadores con un costo de USD 500.000 a 750.000 por línea. La Directiva de Emisiones Industriales de la UE ahora exige monitoreo continuo de emisiones para plantas electrónicas que producen más de 10 millones de placas al año. Aunque la pasta reciclada SP6500 de Stannol reduce el carbono incorporado en un 87%, su prima de precio del 12% limita su adopción generalizada. Estos costos adicionales comprimen los márgenes, moderando el crecimiento a corto plazo en segmentos del mercado de pasta de soldadura.

Reducción de la Ventana de Proceso con Polvos T6/T7 en Climas de Alta Humedad

La investigación del IEEE muestra que los incidentes de formación de bolas de soldadura se duplican por encima del 60% de humedad relativa cuando los depósitos caen por debajo de 100 µm. El monzón de Vietnam empuja la humedad ambiental más allá del 75%, forzando retrofits de manejo de aire que añaden USD 0,08 por placa en gastos generales de energía. La línea de Benchmark Electronics en Penang instaló deshumidificadores de desecante en 2025 para estabilizar la adherencia de la pasta, destacando el capex adicional requerido en plantas tropicales. Las ventanas de reflujo ajustadas de ±3°C para pastas Tipo 7 elevan el riesgo cuando la velocidad del transportador varía, obligando a inversiones en hornos de 12 zonas como el Pyramax de BTU International, que cuestan USD 320.000 cada uno. Estas cargas de control de procesos reducen el atractivo de los polvos ultrafinos para los operadores sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Sin Plomo se Encuentra con el Impulso Sin Halógenos

La pasta de soldadura sin plomo mantuvo el 73,22% de la participación del mercado de pasta de soldadura en 2025. El SAC305 sigue siendo la aleación estándar, aunque su temperatura liquidus de 217°C supone un desafío para los sustratos sensibles al calor. Se proyecta que la pasta de soldadura sin halógenos, impulsada por los ciclos de calificación de telecomunicaciones y automotriz, crezca a una CAGR del 3,66% durante el período de pronóstico (2026-2031). La demanda de mezclas de temperatura ultrabajas como el OM-220, que refluye a 180°C, está aumentando en pantallas OLED flexibles, subrayando la diversificación dentro del tamaño del mercado de pasta de soldadura para las categorías de tipo de producto. Mientras tanto, el sector aeroespacial mantiene un uso limitado de SnPb eutéctico bajo las exenciones del Anexo III que persisten hasta al menos 2031.

Las químicas sin limpieza capturaron una porción significativa de los envíos sin plomo en 2025, ya que los proveedores de EMS redujeron los equipos de lavado y las facturas de agua. Las pastas solubles en agua retienen nichos de dispositivos médicos donde la limpieza iónica por debajo de 1,56 µg/cm² es obligatoria. El TSF-6502 de Kester es compatible con dispositivos implantables que soportan la esterilización por irradiación gamma. Los productos sin halógenos como el Indium12.9HF mitigan la corrosión inducida por cloruros en contactos de oro en regiones húmedas, aliviando un modo de falla que antes frenaba los despliegues de pequeñas celdas 5G. En conjunto, la evolución de las químicas de fundente continúa reconfigurando el panorama del mercado de pasta de soldadura por tipo de producto.

Por Aplicación: SMT Lidera, la Microelectrónica Acelera

El segmento de montaje superficial capturó el 38,89% del volumen en 2025, anclando el tamaño más amplio del mercado de pasta de soldadura. Las líneas de alta velocidad de teléfonos inteligentes y computadoras portátiles dominan este segmento, aunque las especificaciones de huecos para BGAs de paso de 0,4 mm ahora se sitúan por debajo del 15%, impulsando controles de impresión más estrictos. Se prevé que la microelectrónica y el empaquetado avanzado superen al resto con una CAGR del 3,78% hasta 2031, impulsados por la integración de chiplets y 2,5D/3D. El proceso CoWoS de TSMC necesita polvos Tipo 7 para bumps de paso de 40 µm, mientras que el Foveros Direct de Intel mantiene el SAC305 en la unión al sustrato incluso cuando el enlace híbrido maneja las interconexiones de chip a chip. Los usos de matrices de rejilla de bolas representan aproximadamente el 18% del consumo de pasta, con límites de huecos en reducción que mantienen a los ingenieros de procesos apoyándose en datos de SPI de circuito cerrado.

La soldadura en orificio pasante persiste en los controles industriales donde la pasta en orificio reduce los pasos en un 40% en placas de tecnología mixta. La soldadura selectiva representa una porción de nicho del volumen global de pasta, pero es indispensable para las unidades de control de carrocería automotriz que exigen uniones de conector robustas. La participación de la soldadura por ola se limita a las placas de distribución de energía y cierta electrónica de defensa que requeriría una recalificación MIL de varios años para su conversión. Estas tendencias definen colectivamente los cambios a nivel de aplicación dentro del mercado de pasta de soldadura.

Por Industria de Usuario Final: La Electrónica de Consumo Lidera, la Automotriz Surge

La electrónica de consumo retuvo el 51,35% de la participación del mercado de pasta de soldadura en 2025, ya que 1.400 millones de teléfonos inteligentes continuaron enviándose anualmente. Sin embargo, se proyecta que la electrónica automotriz crezca a una CAGR del 9,03% a medida que las arquitecturas de vehículos eléctricos demandan hasta 3.000 uniones de soldadura por vehículo. Los límites de huecos en módulos de potencia por debajo del 5% y las oscilaciones de temperatura hasta +175°C requieren pastas de alta fiabilidad, creando segmentos premium dentro del tamaño del mercado de pasta de soldadura. La infraestructura de telecomunicaciones contribuyó con una pequeña porción de los ingresos del mercado, con amplificadores de potencia de estaciones base que requieren SAC405 para una vida útil exterior de 20 años.

La automatización industrial se mantiene en ciclos de renovación más largos, pero añade documentación de seguridad funcional IEC 61508 que favorece los lotes de pasta trazables. El sector aeroespacial y de defensa continúa pagando precios premium por las calificaciones MIL-STD-883. Los dispositivos médicos prefieren químicas solubles en agua validadas bajo ISO 10993. La iluminación LED, los dispositivos portátiles y la electrónica para el hogar inteligente exhibieron un rápido crecimiento unitario que requiere polvos Tipo 6 para pasivos 01005 en huellas compactas.

Análisis Geográfico

Asia-Pacífico capturó el 41,25% de los ingresos en 2025 y se prevé que registre la CAGR más rápida del 9,01% hasta 2031, reforzando la primacía de la región en el mercado de pasta de soldadura. La fábrica P4 de Pyeongtaek de Samsung por USD 3.000 millones añadirá empaquetado de memoria de alto ancho de banda de 12 capas para 2027, necesitando por sí sola 420 toneladas de pasta anualmente. La expansión de USD 408 millones de LG Innotek en Gumi para sustratos de cámaras automotrices consolida aún más la orientación de Corea hacia el hardware ADAS. La producción electrónica de India alcanzó USD 115.000 millones en 2025 bajo su esquema de Incentivos Vinculados a la Producción, canalizando inversiones en SMT hacia Tamil Nadu y Karnataka. Vietnam, con USD 1.800 millones en entradas de EMS en 2025, se está convirtiendo rápidamente en un polo secundario para el mercado de pasta de soldadura en Asia.

La participación de mercado de América del Norte en 2025 fue impulsada por la relocalización de electrónica automotriz, aeroespacial y dispositivos médicos de Clase III. El corredor Guadalajara-Tijuana de México exportó USD 126.000 millones en electrónica en 2025, adoptando pastas sin halógenos para satisfacer las métricas de sostenibilidad de los fabricantes de equipos originales. En Europa, los proveedores de nivel 1 alemanes completaron la calificación de Innolot y 90ISC en anticipación al vencimiento de la exención de plomo en 2027. La fábrica de Reutlingen de Bosch añadió dispositivos de potencia de carburo de silicio en el tercer trimestre de 2025, elevando las necesidades de pasta de bajo vacío para el ensamblaje de inversores.

América del Sur y Oriente Medio y África juntos comprendieron la menor participación. El sector electrónico de Brasil se apoya en los incentivos de la Zona Franca de Manaos que localizan el SMT para teléfonos inteligentes. Arabia Saudita destinó USD 2.000 millones en 2025 para capacidad de PCB y empaquetado bajo Visión 2030, fomentando un nodo regional en el mercado de pasta de soldadura. Los fabricantes de automóviles de Sudáfrica consumieron aproximadamente 180 toneladas de pasta en 2025, con un crecimiento futuro vinculado a los mandatos de localización de vehículos eléctricos.

Panorama Competitivo

El mercado de pasta de soldadura está moderadamente concentrado. La integración vertical está reconfigurando la dinámica: la adquisición de PMTC por parte de SHENMAO en julio de 2025 añade una línea de dispensación por chorro que fideliza a los clientes en ecosistemas de consumibles y equipos integrados. La adquisición de Canfield Technologies por parte de AIM Solder en febrero de 2025 incorporó preformas de soldadura por ola a su cartera, ampliando su alcance más allá de la pasta. Los diferenciadores de sostenibilidad también importan; el SP6500 de Stannol, con un 85% de aleación reciclada, se alinea con los informes de Alcance 3 de la UE y obtiene ofertas premium. Los estrictos estándares IPC-J-STD-005B, -004C y el adéndum automotriz J-STD-001JA mantienen altos los costos de calificación, disuadiendo a los nuevos participantes y reforzando las posiciones de los actores establecidos dentro del mercado de pasta de soldadura.

Líderes de la Industria de Pasta de Soldadura

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

Senju Metal Industry Co., Ltd.

Indium Corporation

Kester

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Indium Corporation recibió el Premio de Introducción de Nuevos Productos (NPI) de Circuits Assembly por el Indium12.9HF, una pasta de soldadura sin halógenos diseñada para aleaciones de bajo contenido de plata y bajo costo, incluidas SAC105 y SAC0307.

- Junio de 2025: KOKI Company Ltd. introdujo la pasta de soldadura SB6NX58-G850, que incorpora una aleación de soldadura reforzada por solución sólida. La pasta reduce la transformación microestructural en las uniones de soldadura y proporciona una mayor resistencia termomecánica. Esto la hace adecuada para aplicaciones en equipos automotrices e industriales que operan en entornos exigentes.

Alcance del Informe Global del Mercado de Pasta de Soldadura

La pasta de soldadura es una mezcla de pequeñas partículas de aleación de soldadura en polvo y fundente utilizada para conectar componentes electrónicos a placas de circuito impreso (PCB). Actúa como adhesivo temporal para mantener los componentes de montaje superficial (SMT) en su lugar y luego se funde bajo el calor.

El mercado de pasta de soldadura está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en pasta de soldadura sin plomo, pasta de soldadura con plomo, pasta de soldadura sin limpieza, pasta de soldadura soluble en agua y pasta de soldadura sin halógenos. Por aplicación, el mercado está segmentado en tecnología de montaje superficial (SMT), tecnología de orificio pasante, ensamblaje de matriz de rejilla de bolas (BGA) y paquete de escala de chip (CSP), soldadura por ola y por reflujo, y microelectrónica y empaquetado avanzado. Por industria de usuario final, el mercado está segmentado en electrónica de consumo, electrónica automotriz, telecomunicaciones, electrónica industrial, aeroespacial y defensa, salud y dispositivos médicos, y otras industrias de usuario final (LED, dispositivos portátiles y hogar inteligente). El informe también cubre el tamaño del mercado y los pronósticos de pasta de soldadura en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Pasta de Soldadura Sin Plomo |

| Pasta de Soldadura Con Plomo |

| Pasta de Soldadura Sin Limpieza |

| Pasta de Soldadura Soluble en Agua |

| Pasta de Soldadura Sin Halógenos |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante |

| Ensamblaje de Matriz de Rejilla de Bolas (BGA) y Paquete de Escala de Chip (CSP) |

| Soldadura por Ola y por Reflujo |

| Microelectrónica y Empaquetado Avanzado |

| Electrónica de Consumo |

| Electrónica Automotriz |

| Telecomunicaciones |

| Electrónica Industrial |

| Aeroespacial y Defensa |

| Salud y Dispositivos Médicos |

| Otras Industrias de Usuario Final (LED, Dispositivos Portátiles y Hogar Inteligente) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pasta de Soldadura Sin Plomo | |

| Pasta de Soldadura Con Plomo | ||

| Pasta de Soldadura Sin Limpieza | ||

| Pasta de Soldadura Soluble en Agua | ||

| Pasta de Soldadura Sin Halógenos | ||

| Por Aplicación | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante | ||

| Ensamblaje de Matriz de Rejilla de Bolas (BGA) y Paquete de Escala de Chip (CSP) | ||

| Soldadura por Ola y por Reflujo | ||

| Microelectrónica y Empaquetado Avanzado | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Electrónica Automotriz | ||

| Telecomunicaciones | ||

| Electrónica Industrial | ||

| Aeroespacial y Defensa | ||

| Salud y Dispositivos Médicos | ||

| Otras Industrias de Usuario Final (LED, Dispositivos Portátiles y Hogar Inteligente) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de pasta de soldadura en 2031?

Se proyecta que el tamaño del Mercado de Pasta de Soldadura se expanda desde USD 1,91 mil millones en 2025 y USD 1,97 mil millones en 2026 hasta USD 2,32 mil millones en 2031, registrando una CAGR del 3,32% entre 2026 y 2031.

¿Qué región está creciendo más rápido en la demanda de pasta de soldadura?

Se espera que Asia-Pacífico registre la CAGR más alta del 9,01% hasta 2031, impulsada por nuevas fábricas y expansiones de EMS.

¿Por qué la electrónica automotriz es importante para los proveedores de pasta de soldadura?

Los inversores de vehículos eléctricos y los módulos ADAS necesitan uniones de alta fiabilidad que impulsan una CAGR del 9,03% para el consumo de pasta automotriz.

¿Qué está impulsando la adopción de pastas de soldadura sin halógenos?

Los próximos plazos de RoHS y las tarjetas de puntuación de sostenibilidad de los fabricantes de equipos originales están llevando las formulaciones sin halógenos hacia una mayor participación en 2031.

Última actualización de la página el: