Tamaño y Participación del Mercado de Obleas de Silicio SOI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

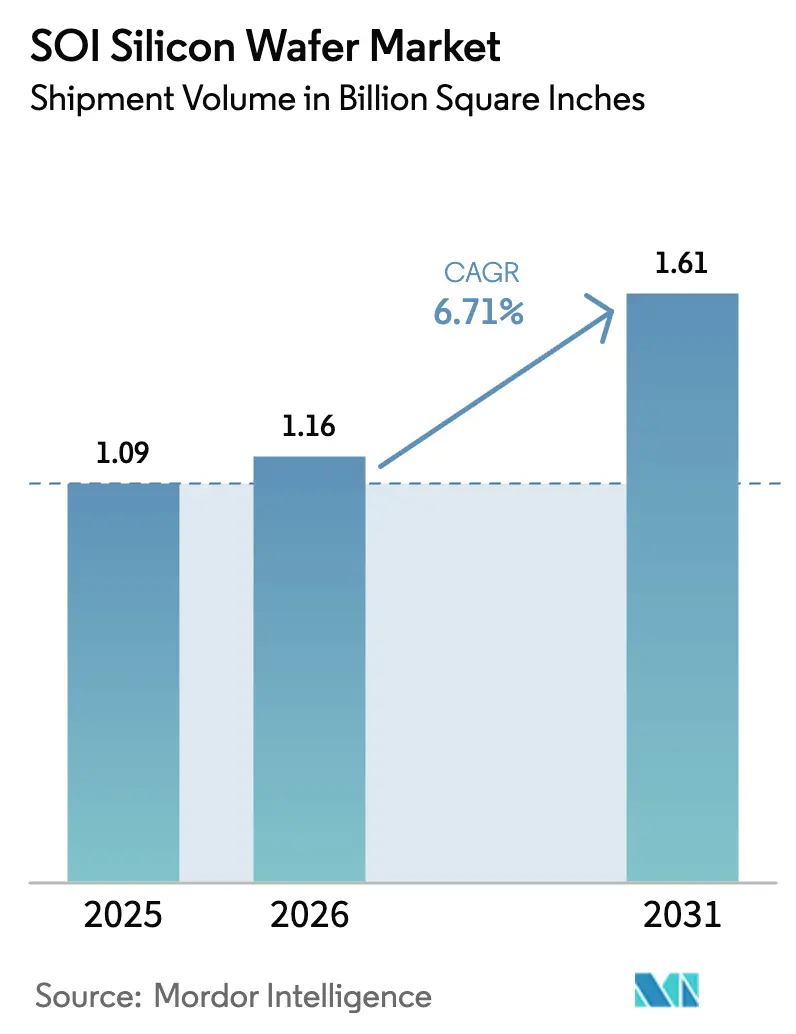

| Volumen del Mercado (2026) | 1.16 Billion Square Inches |

| Volumen del Mercado (2031) | 1.61 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 6.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio SOI por Mordor Intelligence

El tamaño del mercado de obleas de silicio SOI fue de 1,09 mil millones de pulgadas cuadradas en 2025 y se estima que crecerá desde 1,16 mil millones de pulgadas cuadradas en 2026 hasta alcanzar 1,61 mil millones de pulgadas cuadradas en 2031, a una CAGR del 6,71% durante el período de pronóstico (2026-2031). El impulso proviene de los módulos de front-end de radiofrecuencia para 5G, los circuitos integrados de gestión de energía automotriz y las interconexiones de fotónica de silicio que demandan el aislamiento dieléctrico y la flexibilidad de polarización trasera que proporciona el SOI. Las restricciones de capacidad en sustratos de 300 mm, una prima de costo persistente de 2 a 3 veces superior al silicio en masa, y la barrera de propiedad intelectual en torno al proceso Smart Cut de Soitec moderan el crecimiento pero no frenan la adopción, dado que las hojas de ruta de las fundiciones ahora favorecen los nodos SOI totalmente agotados sobre el CMOS en masa a 28 nm y por debajo. Asia-Pacífico domina los envíos, aunque las adiciones de capacidad impulsadas por políticas en los Estados Unidos y Europa están reconfigurando el riesgo geográfico. Los fabricantes de dispositivos, por tanto, equilibran las ganancias de rendimiento frente a la disponibilidad de obleas y la economía unitaria al planificar estrategias de suministro a largo plazo para el mercado de obleas de silicio SOI.

Conclusiones Clave del Informe

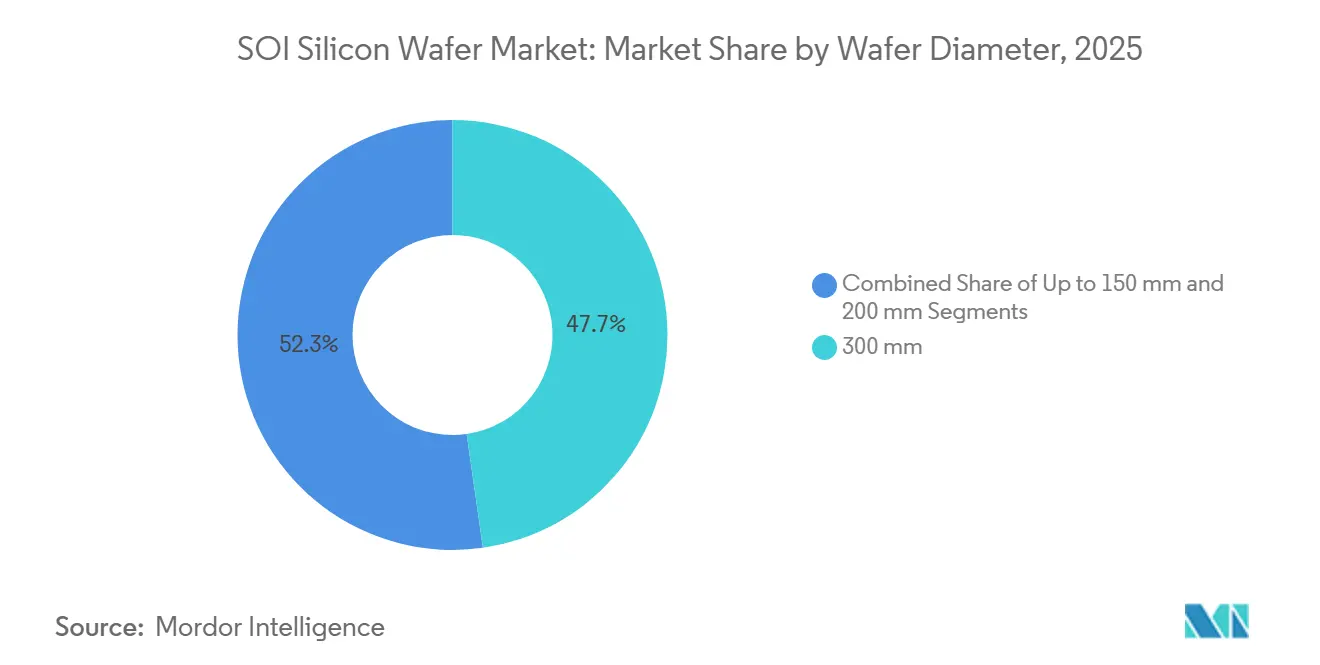

- Por diámetro de oblea, el segmento de 300 mm representó el 47,74% del volumen de 2025 y se prevé que registre una CAGR del 7,17% hasta 2031, superando los formatos de 200 mm y menores.

- Por tipo de dispositivo semiconductor, los dispositivos lógicos lideraron con el 36,61% de la participación del mercado de obleas de silicio SOI en 2025, mientras que se proyecta que los semiconductores discretos y de potencia se expandan a una CAGR del 7,29% hasta 2031.

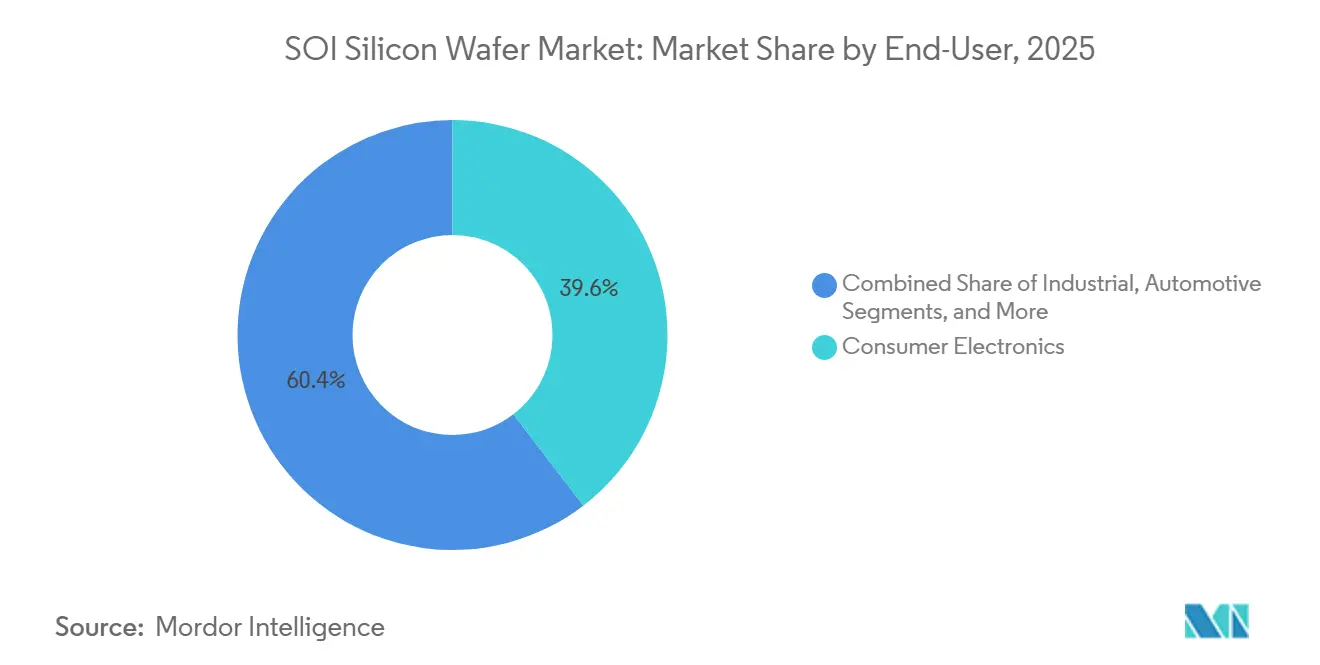

- Por usuario final, la electrónica de consumo retuvo el 39,59% de participación en 2025, mientras que las aplicaciones automotrices avanzan a una CAGR líder en el mercado del 7,36% durante 2026-2031.

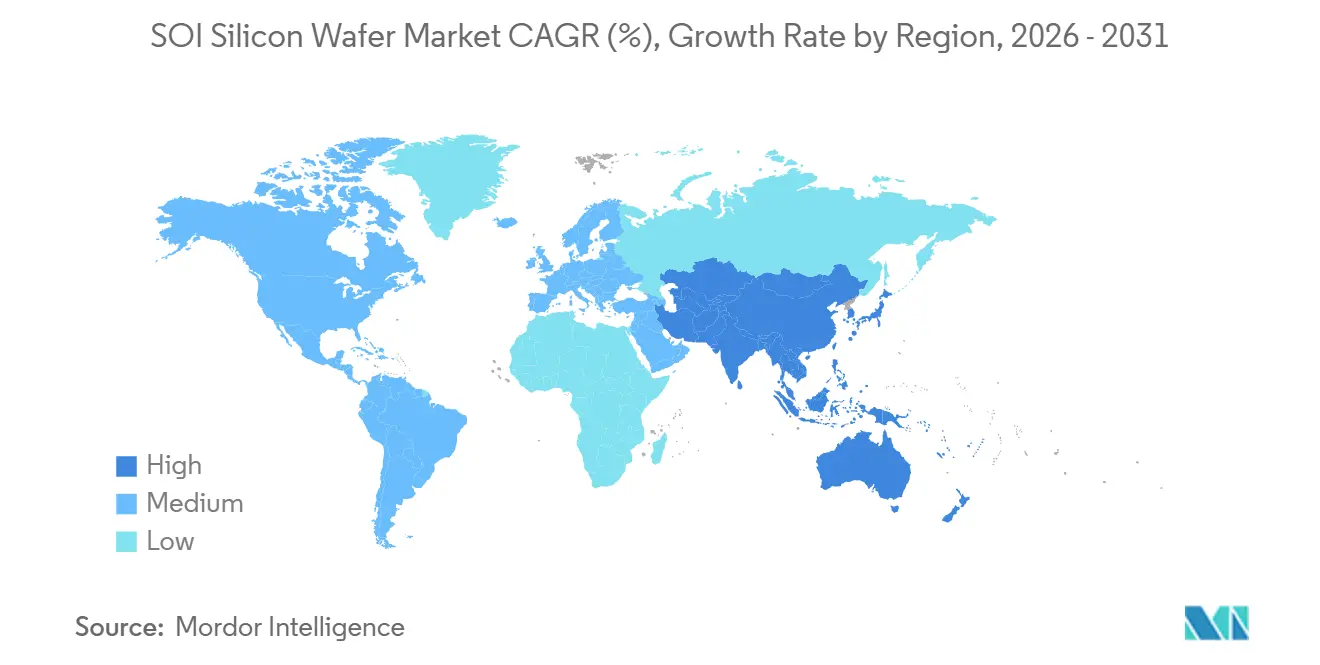

- Por geografía, Asia-Pacífico concentró el 83,22% del volumen de 2025 y se espera que crezca a una CAGR del 7,22%, manteniendo un claro liderazgo en volumen hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio SOI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de FD-SOI para Módulos de Front-End de RF para 5G | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Integración Creciente de SOI en ADAS Automotriz y Circuitos Integrados de Gestión de Energía | +1.5% | Global, liderado por Europa y América del Norte, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Fábricas Domésticas de SOI de 300 mm en Asia y Europa | +1.0% | Estados Unidos, Unión Europea, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Fotónica de Silicio en Centros de Datos de Hiperescala | +1.3% | América del Norte, Europa, centros de hiperescala de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Chips de Control Neuromórfico y de Computación Cuántica Emergentes sobre Sustratos SOI | +0.6% | América del Norte, Europa, grupos de investigación selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia Dispositivos IoT de Señal Mixta que Requieren Nodos SOI de Fuga Ultrabaja | +0.8% | Global, con adopción temprana en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de FD-SOI para Módulos de Front-End de RF para 5G

Los módulos de front-end de radiofrecuencia para smartphones 5G y de primera generación 6G dependen cada vez más de sustratos RF-SOI y FD-SOI para satisfacer los objetivos de linealidad y pérdida de inserción en frecuencias de onda milimétrica, donde el CMOS en masa tiene dificultades. La plataforma 9SW de GlobalFoundries integra conmutadores y amplificadores de bajo ruido en RF-SOI de 300 mm, lo que permite a los fabricantes de teléfonos reducir el área de la placa en un 30% cumpliendo con estrictos presupuestos de energía.[1]GlobalFoundries Inc., "Lanzamiento de 9SW RF-SOI," GLOBALFOUNDRIES.COM Tower Semiconductor extendió tecnología similar a Wi-Fi 7, asociándose con Broadcom para lograr una pérdida de inserción inferior a 0,4 dB a 6 GHz. La validación en alto volumen llegó cuando el iPhone 17 de Apple utilizó el módulo de antena QTM565 de Qualcomm fabricado en FD-SOI 22FDX a principios de 2026. VeriSilicon ya ha enviado más de 100 millones de chips de conectividad FD-SOI, lo que subraya un cambio hacia la corriente principal que amplía el mercado de obleas de silicio SOI direccionable.[2]VeriSilicon Microelectronics, "100 Millones de Unidades FD-SOI Enviadas," VERISILICON.COM A medida que los fabricantes de equipos originales de teléfonos persiguen la integración 6G, los proveedores de sustratos se benefician de mayores requisitos de área de dado y precios premium de obleas.

Integración Creciente de SOI en ADAS Automotriz y Circuitos Integrados de Gestión de Energía

Los fabricantes de vehículos han migrado los circuitos integrados de gestión de baterías y los transceptores de radar de imagen a SOI para cumplir con los estándares de seguridad funcional ISO 26262 y para evitar el bloqueo en sistemas eléctricos de 48 voltios. La familia Power-SOI de Soitec admite operación a 200 voltios, lo que permite a los circuitos integrados de monitoreo de baterías supervisar cadenas de 30 celdas sin costosas etapas de aislamiento, reduciendo el costo de la lista de materiales en un 15%. Los ingresos por radar automotriz están en camino de alcanzar 22 mil millones de USD para 2030, y los procesos FD-SOI de 22 nm ofrecen frecuencias de tránsito superiores a 350 GHz, alineándose con los requisitos de radar 4D.[3]IEEE, "Pronóstico de Radar Automotriz 2021-2030," IEEE.ORG STMicroelectronics y NXP han calificado líneas Power-SOI de 300 mm, lo que señala la preparación para el volumen. A medida que la producción de vehículos eléctricos aumenta, los procesadores de potencia discreta y señal mixta construidos sobre SOI se están convirtiendo en opciones predeterminadas, elevando las perspectivas de crecimiento a largo plazo del mercado de obleas de silicio SOI.

Incentivos Gubernamentales para Fábricas Domésticas de SOI de 300 mm en Asia y Europa

Los programas soberanos de semiconductores ahora financian explícitamente la capacidad de obleas especiales para reducir la dependencia de las importaciones. La Ley CHIPS y Ciencia de los Estados Unidos otorgó a GlobalWafers 400 millones de USD para construir una línea SOI de 300 mm en Misuri y ampliar instalaciones en Texas. La Ley de Chips de la Unión Europea cofinanció la FAB300 de GlobalWafers en Novara, Italia, con 450 millones de EUR (495 millones de USD). Los subsidios de Japón a Shin-Etsu Chemical y SUMCO apuntan a una producción incremental de SOI de 300 mm, mientras que el paquete de Corea del Sur apoya las mejoras de SK Siltron. Estos incentivos reducen los costos de capital entre un 30 y un 40%, aceleran el tiempo hasta el volumen y diversifican geográficamente el mercado de obleas de silicio SOI, aunque el alivio significativo de capacidad no llegará hasta finales de 2027.

Aumento de la Demanda de Fotónica de Silicio en Centros de Datos de Hiperescala

Los proveedores de nube están migrando a transceptores de fotónica de silicio a 800 Gbps y 1,6 Tbps, tecnologías que requieren SOI de grado fotónico con capas de óxido enterrado cuidadosamente ajustadas. El segmento de fotónica de silicio está en camino de triplicarse entre 2026 y 2031, impulsado por la óptica co-empaquetada que coloca moduladores y láseres junto a los ASIC de conmutación. Los sustratos Photonics-SOI de Soitec reducen la pérdida óptica y mejoran la estabilidad térmica, permitiendo ahorros de energía de hasta el 50% en las estructuras de conmutación. Intel, Cisco y Marvell han anunciado cada uno hojas de ruta que estandarizan los interposores Photonics-SOI, asegurando volúmenes plurianuales. Dado que la fotónica depende del óxido enterrado para el confinamiento de la guía de ondas, el silicio en masa no es un sustituto viable, lo que crea un pilar de crecimiento estructural para el mercado de obleas de silicio SOI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad Global Limitada para la Producción de Obleas SOI de 300 mm | -0.8% | Global, con escasez aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Prima de Costo Superior sobre Sustratos de Silicio en Masa | -0.7% | Global, con mayor sensibilidad al precio en electrónica de consumo | Mediano plazo (2-4 años) |

| Defectos de Vacío en el Borde de la Oblea que Causan Pérdidas de Rendimiento en Nodos FD-SOI Avanzados | -0.4% | Fundiciones que escalan 22 nm y 12 nm FD-SOI en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Concentración de Propiedad Intelectual en torno a los Procesos Smart Cut y Eltran | -0.3% | Global, restringiendo nuevos participantes en todas las regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Global Limitada para la Producción de Obleas SOI de 300 mm

A nivel mundial, la producción de SOI de 300 mm sigue siendo inferior a 3 millones de obleas por año, menos del 2% del suministro total de silicio en masa de 300 mm. Las plantas de Soitec en Bernin y Singapur entregan aproximadamente 2 millones de obleas, mientras que Shin-Etsu y SUMCO contribuyen solo con 0,5 millones. La expansión de Okmetic en 2026 abordó la demanda de 200 mm en lugar de 300 mm, dejando una brecha de capacidad hasta que las plantas de GlobalWafers en los Estados Unidos e Italia alcancen el volumen a finales de 2027. La escasez obliga a las fundiciones a compromisos de varios trimestres, eleva los precios de los sustratos en porcentajes de un solo dígito cada año y amenaza con limitar el crecimiento a corto plazo del mercado de obleas de silicio SOI hasta que entren en línea nuevas instalaciones.

Prima de Costo Superior sobre Sustratos de Silicio en Masa

Una oblea en blanco SOI de 300 mm cuesta entre 800 y 1.500 USD frente a 100-150 USD por una oblea de silicio en masa, lo que refleja los costosos pasos de implantación, unión y división. La prima reduce los mercados viables a dispositivos de RF, automotriz y fotónica donde las ganancias de rendimiento compensan el precio. Los teléfonos inteligentes de gama de entrada y los sensores IoT a menudo permanecen en CMOS en masa, lo que frena la penetración. Las innovaciones de proceso, como la recuperación de obleas, prometen alivio, pero hasta que escalen, el costo de las obleas restringirá la expansión en segmentos sensibles al precio y pesará sobre la trayectoria a largo plazo del mercado de obleas de silicio SOI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea – 300 mm: Migración hacia la Economía de Obleas de Gran Tamaño

El segmento de 300 mm representó el 47,74% del volumen de 2025 y se proyecta que se expanda a una CAGR del 7,17% hasta 2031, convirtiéndolo en el principal impulsor de volumen para el tamaño del mercado de obleas de silicio SOI durante el horizonte de pronóstico. Las fundiciones, incluidas GlobalFoundries, STMicroelectronics y Tower Semiconductor, han estandarizado los procesos RF-SOI y FD-SOI en equipos de 300 mm para capturar ahorros en el costo por dado y reutilizar conjuntos de herramientas maduros ya optimizados para baja densidad de defectos. A medida que los nuevos diseños de 5G, Wi-Fi 7 y radar automotriz transitan de flujos de 200 mm a 300 mm, la demanda de sustratos se acelera, impulsando aún más el mercado de obleas de silicio SOI.

Sin embargo, los avances en Power-SOI automotriz todavía dependen de líneas de 200 mm porque esas fábricas están completamente depreciadas y ya están calificadas para ciclos de vida de modelos de larga duración. Hasta que la demanda global justifique la inversión de 100 millones de USD por línea Smart Cut a 300 mm, los proveedores mantendrán una huella híbrida. Los formatos de menos de 150 mm conservan relevancia de nicho en la electrónica aeroespacial endurecida contra la radiación, donde los ciclos de calificación se extienden por una década o más. En consecuencia, la combinación de diámetros de oblea seguirá siendo bifurcada, pero el centro de ingresos del mercado de obleas de silicio SOI continuará pivotando hacia los sustratos de 300 mm hasta 2031.

Por Tipo de Dispositivo Semiconductor – La Lógica Lidera, los Discretos y la Potencia se Aceleran

Los dispositivos lógicos mantuvieron el 36,61% de la participación del mercado de obleas de silicio SOI en 2025, lo que refleja el dominio en transceptores de RF, procesadores de banda base y chips de conectividad construidos sobre RF-SOI y FD-SOI. El segmento discreto y de potencia, aunque más pequeño, tiene previsto crecer a una CAGR del 7,29%, la más rápida entre las categorías de dispositivos, a medida que los sistemas eléctricos de 48 voltios en vehículos y los controladores de compuerta aislados en inversores de energía renovable migran a Power-SOI. Este cambio eleva directamente el tamaño del mercado de obleas de silicio SOI atribuido a las aplicaciones de potencia.

Los circuitos integrados analógicos, como los convertidores de datos y las interfaces de sensores, disfrutan de menor capacitancia parásita en SOI, lo que respalda su expansión constante. La memoria en SOI sigue siendo experimental fuera de las cachés integradas en los aceleradores neuromórficos. Para 2031, se espera que los dispositivos de potencia superen a los analógicos como la segunda categoría de mayor volumen, alterando el perfil centrado en la lógica de larga data del mercado de obleas de silicio SOI.

Por Usuario Final – La Electrónica de Consumo Domina, el Sector Automotriz Surge

La electrónica de consumo consumió el 39,59% de las obleas SOI en 2025, impulsada por los módulos de front-end en teléfonos inteligentes, tabletas y dispositivos portátiles. Aunque el crecimiento del volumen de teléfonos está alcanzando una meseta, la complejidad de los dispositivos está aumentando, preservando la demanda de sustratos. Las aplicaciones automotrices, mientras tanto, están en camino de una CAGR del 7,36% a medida que los sistemas avanzados de asistencia al conductor transitan al radar 4D y los inversores de vehículos eléctricos adoptan controladores de conmutación de lado alto integrados en Power-SOI, elevando colectivamente el tamaño del mercado de obleas de silicio SOI asignado a los vehículos.

Los usuarios de infraestructura industrial y de telecomunicaciones registran un crecimiento de dígito medio basado en la automatización de fábricas y los ciclos de despliegue de pequeñas celdas 5G. Los mercados aeroespacial, de defensa y médico siguen siendo de nicho pero estratégicamente importantes, porque validan el SOI en entornos extremos. La evolución de la combinación de usuarios finales reduce la exposición a la saturación de teléfonos y amplía la base de ingresos del mercado de obleas de silicio SOI.

Análisis Geográfico

Asia-Pacífico concentró el 83,22% de los envíos de 2025 y está en camino de mantener el liderazgo en volumen con una CAGR del 7,22% hasta 2031. Las fundiciones de Taiwán anclan la demanda regional, mientras que Shin-Etsu y SUMCO de Japón proporcionan suministro local de sustratos. China está escalando el SOI doméstico de 200 mm en Shanghai Simgui e investigando la capacidad de 300 mm para reducir la dependencia de las importaciones, expandiendo aún más el mercado regional de obleas de silicio SOI.

América del Norte está preparada para un crecimiento acelerado una vez que las plantas de GlobalWafers en Misuri y Texas entren en línea en 2027, ofreciendo un suministro doméstico a clientes automotrices, de defensa y de telecomunicaciones que valoran el abastecimiento seguro. Europa sigue un camino paralelo; la fábrica FD-SOI de 300 mm de STMicroelectronics en Crolles y la planta de GlobalWafers en Novara, respaldadas por el financiamiento de la Ley de Chips de la Unión Europea, apuntan a mitigar el riesgo de la cadena de suministro y satisfacer las necesidades de los fabricantes de equipos originales regionales que requieren cumplimiento de origen. En conjunto, estos desarrollos diversifican el mercado global de obleas de silicio SOI alejándolo de su base actual con fuerte presencia en Asia.

América del Sur y Oriente Medio y África representan volúmenes marginales, limitados por la infraestructura de fundición limitada. No obstante, Tower Semiconductor de Israel suministra módulos RF-SOI globales desde sus fábricas locales, manteniendo una modesta presencia en Oriente Medio. Las tendencias de diversificación regional continuarán a medida que los gobiernos vinculen los subsidios a la capacidad doméstica, reduciendo incrementalmente el riesgo geopolítico en el mercado de obleas de silicio SOI.

Panorama Competitivo

El mercado de obleas de silicio SOI está altamente concentrado. Soitec controla aproximadamente la mitad del suministro global a través de su proceso Smart Cut patentado y contratos a largo plazo con GlobalFoundries, STMicroelectronics y Tower Semiconductor. Shin-Etsu Chemical, SUMCO y GlobalWafers comparten el 30% restante, aprovechando flujos de unión con licencia o propietarios en líneas de silicio en masa reconvertidas. La alineación con las fundiciones es crítica porque las calificaciones de proceso efectivamente vinculan a los proveedores de sustratos durante ciclos de varios años.

Los movimientos estratégicos de los últimos 18 meses ilustran esta dinámica. GlobalFoundries lanzó su plataforma RF-SOI 9SW en obleas de Soitec para capturar la demanda de front-end de onda milimétrica, mientras que Tower Semiconductor y Broadcom lanzaron conjuntamente módulos Wi-Fi 7 en la línea RF-SOI de 300 mm de Tower, utilizando nuevamente sustratos de Soitec. Para reducir la vulnerabilidad a un único proveedor, GlobalWafers está añadiendo capacidad en Europa y los Estados Unidos, y Samsung está estudiando la producción interna de SOI para asegurar sus necesidades automotrices y de RF cautivas.

Mientras tanto, los participantes chinos como Shanghai Simgui reciben respaldo estatal pero permanecen tecnológicamente un nodo por detrás de los titulares. Las barreras de propiedad intelectual limitan la entrada disruptiva, aunque el gasto de capital impulsado por políticas más las oportunidades de nicho en fotónica y potencia podrían desplazar la participación en el margen, lo que lleva a los titulares a acelerar las mejoras de rendimiento y costos para defender sus posiciones en el mercado de obleas de silicio SOI.

Líderes de la Industria de Obleas de Silicio SOI

Soitec SA

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

National Silicon Industry Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Okmetic comenzó la producción en volumen de obleas SOI de 150 mm y 200 mm en su fábrica ampliada de Vantaa, Finlandia, añadiendo capacidad Power-SOI para circuitos integrados de gestión de baterías automotrices y accionamientos de motores industriales.

- Enero de 2026: Wolfspeed presentó obleas de carburo de silicio de 300 mm, prometiendo una reducción del 30% en el costo por dado e intensificando la competencia frente al Power-SOI en convertidores de movilidad de alta tensión.

- Octubre de 2025: GlobalWafers inauguró su FAB300 en Novara, Italia, con una inversión de 450 millones de EUR (495 millones de USD), enfocándose en sustratos SOI de 300 mm para clientes automotrices e industriales.

- Septiembre de 2025: Tower Semiconductor se asoció con Broadcom para entregar módulos de front-end RF-SOI Wi-Fi 7 con una pérdida de inserción inferior a 0,4 dB a 6 GHz.

Alcance del Informe Global del Mercado de Obleas de Silicio SOI

El Informe del Mercado de Obleas de Silicio SOI está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm y 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto y Otros Tipos de Dispositivos), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PCs y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógico | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Otros Tipos de Dispositivos Semiconductores | ||

| Por Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PCs y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de obleas de silicio SOI en 2026?

El mercado se sitúa en 1,16 mil millones de pulgadas cuadradas en 2026.

¿Cuál es la CAGR pronosticada para los sustratos SOI hasta 2031?

Se proyecta que el mercado de obleas de silicio SOI crezca a una CAGR del 6,71% de 2026 a 2031.

¿Qué diámetro de oblea está creciendo más rápido?

El segmento de 300 mm avanza a una CAGR del 7,17%, impulsado por las migraciones de RF-SOI y FD-SOI.

¿Por qué las aplicaciones automotrices están adoptando SOI rápidamente?

El radar automotriz y las arquitecturas de potencia de 48 voltios se benefician de la inmunidad al bloqueo y el aislamiento de alta tensión del SOI, lo que respalda una CAGR del 7,36% para la demanda vehicular.

Última actualización de la página el: