Tamaño y Participación del Mercado de Software como Dispositivo Médico (SaMD) para Oncología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software como Dispositivo Médico (SaMD) para Oncología por Mordor Intelligence

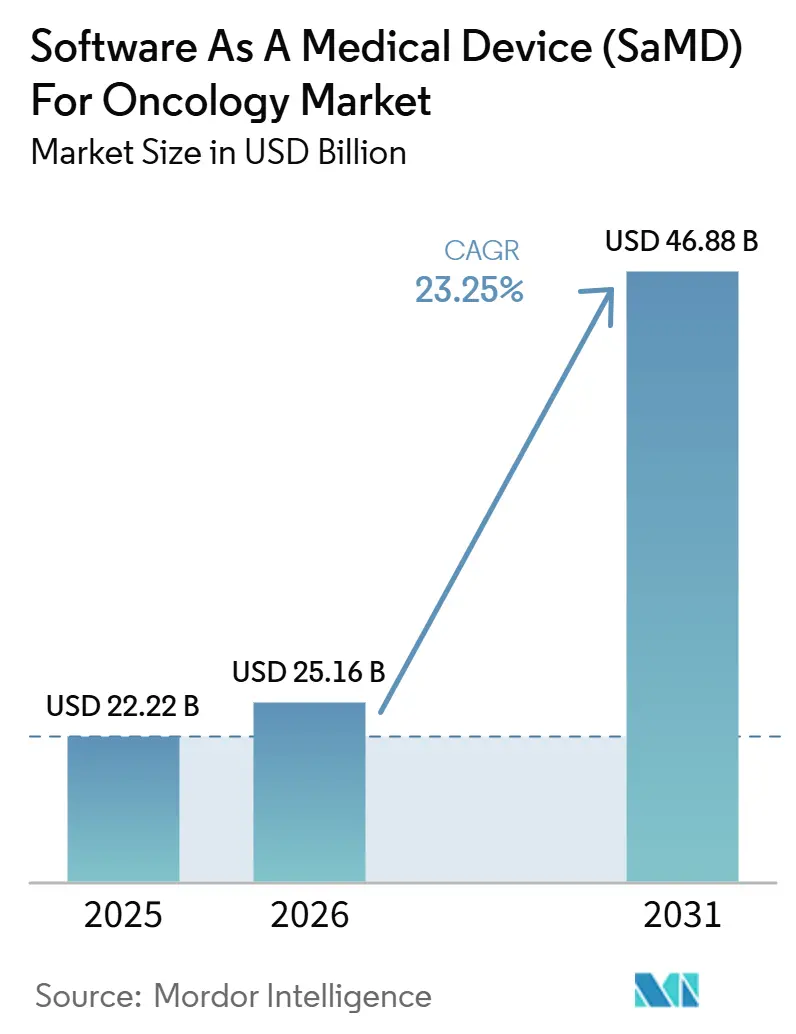

Se proyecta que el tamaño del Mercado de Software como Dispositivo Médico para Oncología se expanda de 22,22 mil millones USD en 2025 y 25,16 mil millones USD en 2026 a 46,88 mil millones USD para 2031, registrando una CAGR del 23,25% entre 2026 y 2031.

La trayectoria de crecimiento refleja la creciente carga del cáncer, con la IARC estimando 20,6 millones de nuevos casos de cáncer y 9,8 millones de muertes por cáncer en todo el mundo en 2024, mientras que un estudio de modelización de Lancet Oncology de 2026 proyectó que la incidencia diagnosticada aumentaría de 13,58 millones en 2025 a 19,32 millones para 2050. A medida que aumentan los volúmenes de pacientes, los flujos de trabajo exclusivamente manuales se vuelven menos prácticos para el diagnóstico, el triaje, los informes y el seguimiento, lo que lleva a los sistemas de salud a adoptar herramientas de software con validación clínica. El mercado de Software como Dispositivo Médico (SaMD) para oncología está ganando impulso a medida que los datos de radiología, patología, genómica e historiales clínicos se integran en plataformas unificadas habilitadas por inteligencia artificial que apoyan las decisiones de atención. América del Norte sigue siendo la mayor base regional, mientras que Asia-Pacífico es la región de más rápido crecimiento, con una competencia que se fortalece a través de adquisiciones, expansión de productos e integración de flujos de trabajo, a pesar de las desiguales vías de reembolso entre países y entornos de atención.

Conclusiones Clave del Informe

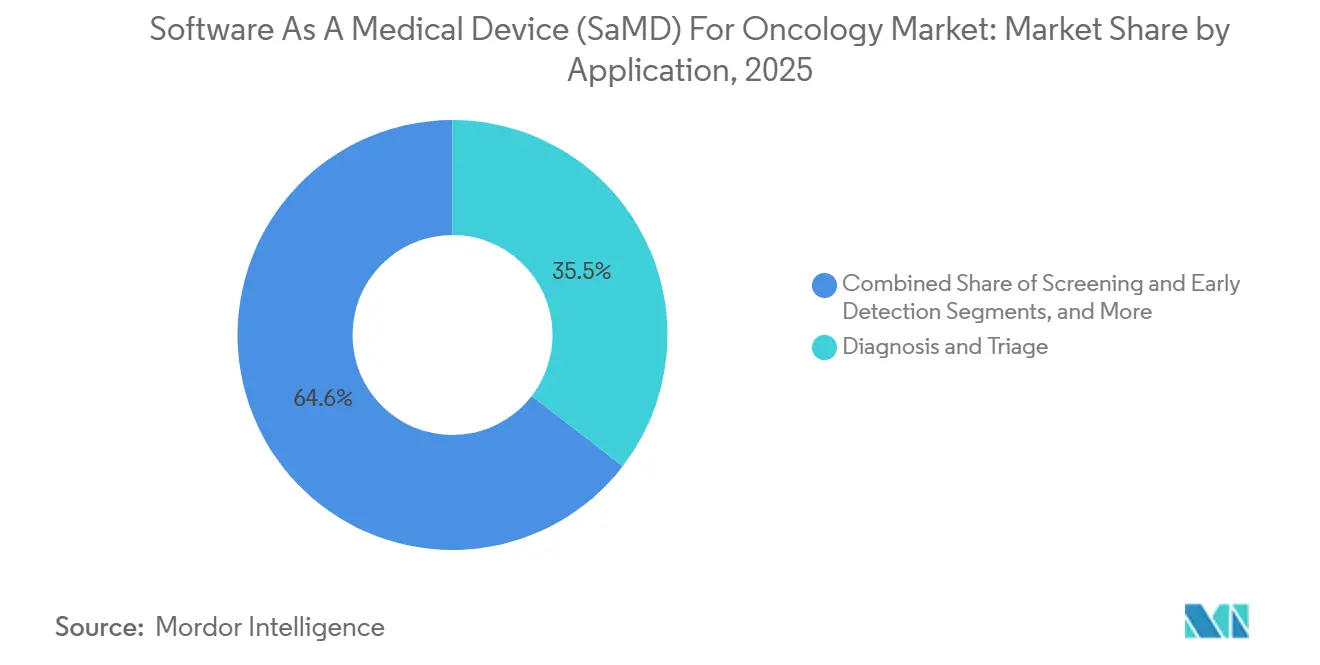

- Por aplicación, el diagnóstico y triaje representó el 35,45% de la participación en ingresos en 2025, mientras que se prevé que la detección y detección temprana se expanda a una CAGR del 16,93% hasta 2031.

- Por tecnología, el aprendizaje automático y el aprendizaje profundo representaron el 41,23% de la participación en 2025, mientras que se proyecta que la visión por computadora y la inteligencia artificial de imágenes registren la CAGR más alta del 19,67% hasta 2031.

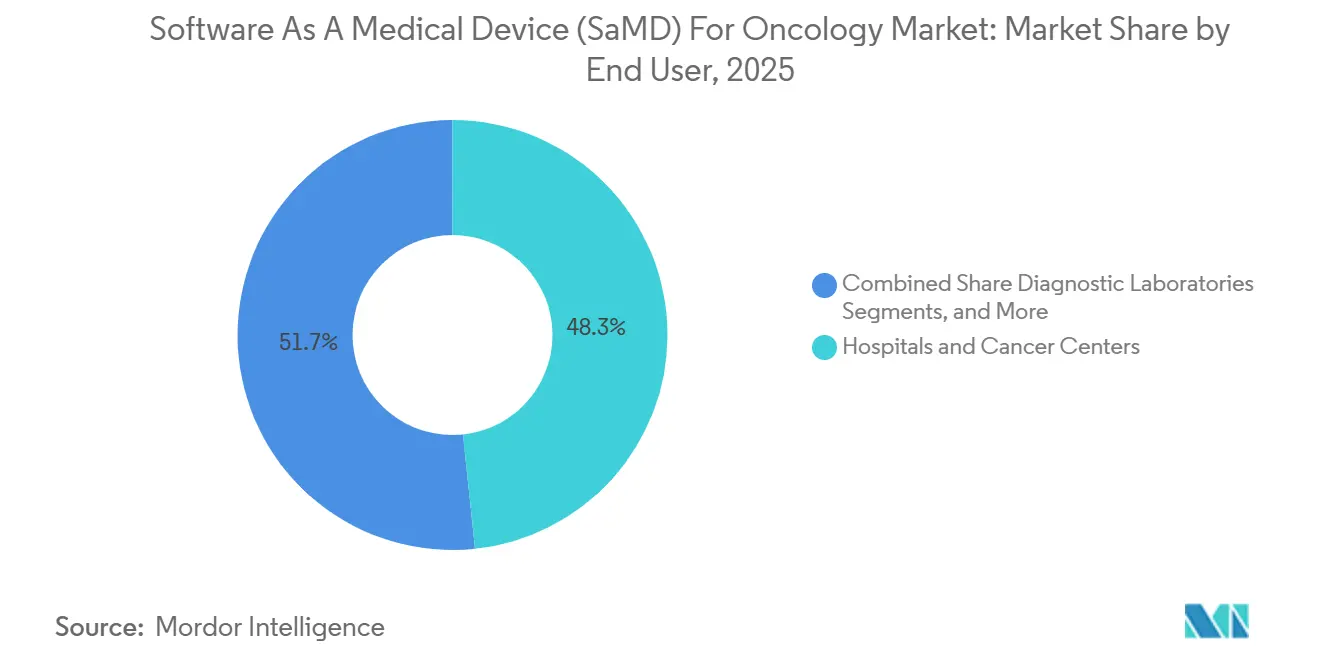

- Por usuario final, los hospitales y centros oncológicos representaron el 48,34% de los ingresos en 2025, mientras que se proyecta que los laboratorios de diagnóstico crezcan a una CAGR del 15,35% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 62,88% de los ingresos en 2025, mientras que se proyecta que la implementación local se expanda a una CAGR del 17,78% hasta 2031.

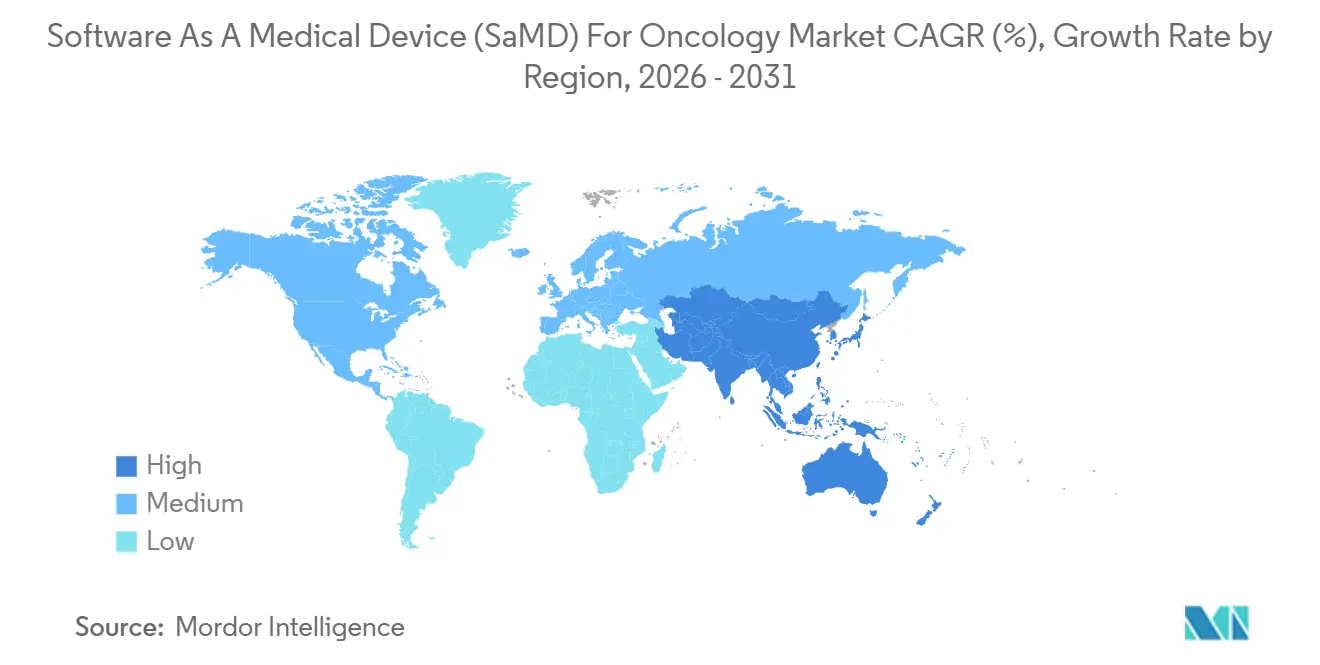

- Por geografía, América del Norte tuvo una participación del 41,52% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 17,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software como Dispositivo Médico (SaMD) para Oncología

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Uso creciente de triaje oncológico basado en inteligencia artificial y soporte a la toma de decisiones | +2.8% | Global, con mayor tracción a corto plazo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preferencia regulatoria por SaMD con evidencia clínica trazable | +1.5% | América del Norte, Europa, Australia, con extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de plataformas de datos oncológicos multimodales | +2.0% | Global, liderado por Estados Unidos, Reino Unido y China | Mediano plazo (2-4 años) |

| Demanda hospitalaria de automatización de flujos de trabajo en imágenes, patología y genómica | +1.8% | América del Norte, Europa y mercados clave de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Necesidad creciente de detección temprana del cáncer y estratificación del riesgo | +2.5% | Global, con alta urgencia en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso creciente de software para apoyar la oncología de precisión y la selección de terapias | +1.6% | América del Norte y Europa primero, seguidos de Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de Triaje Oncológico Basado en Inteligencia Artificial y Soporte a la Toma de Decisiones

El mercado de Software como Dispositivo Médico (SaMD) para oncología está generando demanda a corto plazo a partir de herramientas de soporte a la toma de decisiones clínicas integradas directamente en los flujos de trabajo de radiología y patología. Un análisis de 2025 de JAMA Network Open sobre 222 productos de software de dispositivos médicos con inteligencia artificial autorizados por la FDA mostró que la vía 510(k) se había convertido en la ruta principal hacia la comercialización, lo que ayudó a acelerar la implementación manteniendo altas expectativas de rendimiento.[1]The Lancet Oncology, "Estimación de la Incidencia Total y Diagnosticada del Cáncer a Nivel Mundial y la Distribución por Estadios de 1990 a 2050," The Lancet Oncology, thelancet.com El modelo de base CARE de Aidoc y sus iniciativas más amplias de inteligencia artificial clínica mostraron que los compradores estaban pasando de herramientas de uso único a plataformas capaces de gestionar múltiples tareas de triaje a través de un solo sistema. Esta tendencia es significativa porque los hospitales rara vez operan con una única infraestructura de imágenes, lo que facilita la integración para los proveedores de plataformas en comparación con los proveedores de algoritmos específicos, y apoya acuerdos empresariales de mayor envergadura frente a compras aisladas a nivel departamental.

Necesidad Creciente de Detección Temprana del Cáncer y Estratificación del Riesgo

El mercado de Software como Dispositivo Médico (SaMD) para oncología está ganando impulso gracias al cambio de la detección de un solo tipo de cáncer hacia programas más amplios de detección temprana de múltiples tipos de cáncer. GRAIL presentó la solicitud de Aprobación Previa a la Comercialización para su prueba de detección temprana de múltiples tipos de cáncer Galleri ante la FDA en enero de 2026, bajo su Designación de Dispositivo Innovador existente. En la Reunión Anual de la ASCO de 2026, los resultados de PATHFINDER 2 mostraron que Galleri aumentó la detección del cáncer en más de siete veces cuando se añadió a las detecciones recomendadas por el Grupo de Trabajo de Servicios Preventivos de los Estados Unidos, mientras que el ensayo NHS-Galleri reportó una reducción del 25% en los diagnósticos de cáncer en estadio IV en el tercer año de detección en 12 tipos de cáncer preespecificados. A medida que estos programas se expanden, los proveedores necesitan software para la entrega de resultados de pruebas, gestión de llamadas, enrutamiento, seguimiento y coordinación del seguimiento, lo que convierte la detección temprana en un impulsor de demanda duradero incluso cuando los ensayos y el software se venden a través de canales diferentes.

Expansión de Plataformas de Datos Oncológicos Multimodales

El mercado de Software como Dispositivo Médico (SaMD) para oncología está pasando de modelos de datos únicos a plataformas que combinan imágenes, patología, genómica e historiales clínicos longitudinales. Tempus relanzó su plataforma Lens en mayo de 2026 y la integró más estrechamente con la base del modelo de fundación Paige, ampliando su papel en la estratificación de pacientes y el desarrollo de fármacos oncológicos. SOPHiA GENETICS introdujo los Gemelos Digitales en 2025 para simular los resultados de los pacientes en las decisiones de tratamiento, mostrando cómo el software se estaba adentrando más en el soporte a la toma de decisiones en lugar de servir únicamente como herramienta de visualización de datos. Un estudio de 2025 en npj Digital Medicine también respaldó el valor de los canales de datos multimodales continuos que conectan entradas de imágenes, genómica e historiales médicos electrónicos para acelerar los ciclos de desarrollo de inteligencia artificial.

Demanda Hospitalaria de Automatización de Flujos de Trabajo en Imágenes, Patología y Genómica

El mercado de Software como Dispositivo Médico (SaMD) para oncología se está beneficiando de la demanda hospitalaria de una ejecución de flujos de trabajo más rápida y fiable en imágenes, patología y genómica. GE HealthCare recibió la autorización 510(k) de la FDA en junio de 2026 para MIM Contour ProtégéAI+ 2.0, incluido un Plan de Control de Cambios Predeterminado que permite la expansión futura del modelo sin requerir una nueva presentación para cada actualización. Esta autorización es importante porque la planificación del tratamiento sigue siendo uno de los pasos que más tiempo consume en la atención oncológica, y el software que reduce el tiempo de contorneado o revisión puede ayudar a aumentar la capacidad sin un aumento proporcional del personal. La misma demanda es visible en patología e imágenes, donde los hospitales buscan reducir los traspasos entre sistemas y minimizar los pasos de revisión manual, manteniendo el mercado estrechamente vinculado al ahorro en flujos de trabajo, los tiempos de respuesta y el rendimiento clínico.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Reembolso fragmentado para reclamaciones de software oncológico | -1.2% | Global, con mayor fricción en Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Alta carga de validación clínica en tipos de tumores y geografías | -1.0% | Global, con mayor complejidad bajo el Reglamento de Dispositivos Médicos de la UE y las vías de revisión de China | Largo plazo (≥ 4 años) |

| Restricciones de acceso a datos en imágenes, patología y genómica | -0.8% | Europa, Asia-Pacífico y mercados emergentes con normas de localización | Mediano plazo (2-4 años) |

| Complejidad de cumplimiento normativo debido a la evolución de las regulaciones de inteligencia artificial y dispositivos médicos | -0.6% | Europa, América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Fragmentado para Reclamaciones de Software Oncológico

El mercado de Software como Dispositivo Médico (SaMD) para oncología sigue enfrentando un importante obstáculo comercial porque las normas de reembolso no han seguido el ritmo de las aprobaciones de productos y el uso clínico. Los proveedores de software oncológico a menudo deben gestionar negociaciones a nivel de país o de pagador incluso después de la entrada al mercado. En Estados Unidos, el tratamiento desigual en codificación y pago para la patología digital asistida por inteligencia artificial y los flujos de trabajo de detección temprana de múltiples tipos de cáncer limita la adopción más allá de los grandes sistemas de salud. El proceso de Galleri de GRAIL ha puesto de manifiesto la brecha entre la creciente evidencia clínica y la certeza de pago requerida para la adopción de la detección a gran escala.

Alta Carga de Validación Clínica en Tipos de Tumores y Geografías

El mercado de Software como Dispositivo Médico (SaMD) para oncología también enfrenta una alta carga de evidencia porque la biología tumoral, la calidad de las imágenes y la demografía de los pacientes varían ampliamente entre los entornos de atención. La guía preliminar de la FDA de 2025 sobre las funciones de software de dispositivos habilitados por inteligencia artificial exigió una documentación más sólida del linaje de datos, análisis de sesgo en subgrupos y planificación del ciclo de vida total del producto, lo que aumenta la carga de trabajo antes y después de la presentación. Un análisis regulatorio de JMIR de 2024 destacó que China clasifica los dispositivos médicos con inteligencia artificial en una categoría de riesgo más estricta que la vía mayoritariamente de Clase II utilizada por la FDA, lo que dificulta la autorización en ambos mercados para muchos proveedores. Es probable que los desarrolladores más pequeños enfrenten la mayor presión al financiar una validación más amplia mientras mantienen el cumplimiento posterior a la comercialización.[2]Hyuna Sung et al., "Estadísticas Globales del Cáncer 2024, Estimaciones de GLOBOCAN sobre Incidencia y Mortalidad en Todo el Mundo para 34 Tipos de Cáncer en 186 Países," PMC, ncbi.nlm.nih.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Volumen Liderado por Diagnóstico, Crecimiento Liderado por Detección

El Diagnóstico y Triaje representó el 35,45% de la participación del mercado de Software como Dispositivo Médico (SaMD) para oncología en 2025, convirtiéndolo en el área de aplicación más grande en términos de ingresos. El segmento abordó una necesidad clínica inmediata, ya que los retrasos en radiología y patología afectaban directamente el flujo de pacientes y los plazos de tratamiento. Paige PanCancer Detect recibió la Designación de Dispositivo Innovador de la FDA en abril de 2025, lo que subraya el valor de las herramientas que identifican hallazgos sospechosos en diferentes tipos de tejidos y sitios anatómicos. Las herramientas de diagnóstico y triaje también se adaptan a los flujos de trabajo de lectura existentes, lo que favoreció una adopción más rápida que el software que requiere una vía de revisión separada.

Se proyecta que el tamaño del mercado de Software como Dispositivo Médico (SaMD) para oncología en el segmento de Detección y Detección Temprana se expanda a una CAGR del 16,93% hasta 2031, convirtiéndolo en el segmento de aplicación de más rápido crecimiento. El crecimiento está vinculado a los programas de detección temprana de múltiples tipos de cáncer, la mamografía asistida por inteligencia artificial y los flujos de trabajo de detección por tomografía computarizada de baja dosis que avanzan hacia una implementación más amplia. Tempus lanzó Paige Predict en enero de 2026, y la plataforma analizó portaobjetos estándar de hematoxilina y eosina para predecir 123 biomarcadores en 16 tipos de cáncer utilizando tejido que de otro modo requeriría ensayos moleculares separados. Este lanzamiento mostró cómo el diagnóstico, el soporte en patología y la selección de terapias se estaban conectando cada vez más a través de la misma base de software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Modelos de Fundación Disrumpen el Mercado de Algoritmos Establecido

El Aprendizaje Automático y el Aprendizaje Profundo representaron el 41,23% de los ingresos en 2025 y siguieron siendo la base tecnológica central del mercado de Software como Dispositivo Médico (SaMD) para oncología. El segmento se mantuvo anclado en métodos de aprendizaje profundo para la revisión de imágenes y en enfoques más recientes basados en transformadores para la interpretación de biomarcadores y genómica. Los compradores establecieron una distinción más clara entre los algoritmos específicos y las plataformas de estilo de modelo de fundación, ya que los modelos más grandes admitían varias tareas posteriores desde la misma base de entrenamiento. Philips amplió su asociación con Ibex Medical Analytics en 2025 para fortalecer los flujos de trabajo de patología habilitados por inteligencia artificial y capturar más valor de software en los sistemas instalados.

Se proyecta que la Visión por Computadora y la Inteligencia Artificial de Imágenes crezcan a una CAGR del 19,67% hasta 2031, convirtiéndola en el área tecnológica de más rápido crecimiento. Este crecimiento refleja el cambio en la patología digital y la radiología de las compras lideradas por hardware hacia suscripciones de software recurrentes y servicios de inferencia. El Procesamiento del Lenguaje Natural se volvió más útil en la búsqueda de ensayos clínicos y la elaboración de informes estructurados, ya que las notas oncológicas no estructuradas seguían conteniendo detalles clínicos importantes. El Análisis Predictivo y la Puntuación de Riesgo se mantuvieron en menor escala, pero productos como los Gemelos Digitales de SOPHiA GENETICS mostraron cómo el software comenzaba a modelar la probable respuesta al tratamiento utilizando entradas genómicas y clínicas combinadas.

Por Usuario Final: Dominio Hospitalario con Disrupción en el Sector de Laboratorios

Los Hospitales y Centros Oncológicos representaron el 48,34% de los ingresos en 2025, convirtiéndolos en la mayor base de usuarios finales en el mercado de Software como Dispositivo Médico (SaMD) para oncología. Su liderazgo provino de mayores volúmenes de casos, presupuestos de software empresarial más sólidos y la necesidad de conectar las herramientas de inteligencia artificial con los sistemas PACS, LIS e historiales médicos electrónicos. Los hospitales también obtuvieron más valor cuando el software redujo el trabajo de reingreso y acortó los pasos de diagnóstico o planificación del tratamiento entre departamentos. Esto hizo que la implementación integrada fuera más valiosa que las herramientas independientes que añadían otra pantalla o etapa al flujo de trabajo.

Se proyecta que los Laboratorios de Diagnóstico crezcan a una CAGR del 15,35% hasta 2031, convirtiéndolos en el segmento de usuarios finales de más rápida expansión. Los laboratorios de alto rendimiento obtuvieron un valor claro del análisis automatizado de portaobjetos y la informática de biopsia líquida, ya que el tiempo de respuesta y el volumen de casos afectaban directamente los márgenes y la diferenciación del servicio. Ibex Medical Analytics implementó su inteligencia artificial para el cáncer de próstata en HNL Lab Medicine en marzo de 2026 bajo un marco de prueba desarrollada en laboratorio, mostrando cómo los laboratorios comercializaron las pruebas mejoradas con inteligencia artificial sin esperar una vía de producto independiente separada. Las empresas farmacéuticas y de biotecnología también aumentaron las adquisiciones para diagnósticos complementarios, búsqueda de ensayos clínicos y generación de evidencia del mundo real, mientras que los institutos académicos y de investigación continuaron apoyando los estudios de validación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Dominio de la Nube, Resiliencia Local

La implementación Basada en la Nube representó el 62,88% de los ingresos en 2025 y siguió siendo el modelo de entrega líder en el mercado de Software como Dispositivo Médico (SaMD) para oncología. Los sistemas en la nube eran más fáciles de mantener, admitían cómputo elástico para cargas de trabajo de inteligencia artificial y permitían a los proveedores actualizar los modelos sin una intervención importante a nivel de sitio. SOPHiA GENETICS declaró que su plataforma SOPHiA DDM nativa en la nube conectaba a más de 800 instituciones en más de 70 países, mostrando la ventaja de escala de la arquitectura en la nube. Para muchos compradores, la interoperabilidad y la capacidad de actualización remota redujeron la carga práctica de escalar en múltiples sitios.

Se proyecta que la implementación Local se expanda a una CAGR del 17,78% hasta 2031, lo que muestra que la adopción de la nube no es uniforme en todos los perfiles de usuarios. Algunos hospitales y redes continuaron prefiriendo la implementación local debido a las normas de residencia de datos, los controles de ciberseguridad o los requisitos de latencia en los flujos de trabajo de imágenes y patología de alto volumen. Esta preferencia creó más espacio para los modelos híbridos, donde la inferencia permanecía local mientras que las actualizaciones, el registro y las funciones de gestión seleccionadas permanecían conectadas a la nube. En el mercado de Software como Dispositivo Médico (SaMD) para oncología, la estrategia de implementación se convirtió en un diferenciador comercial en lugar de una simple elección técnica básica.

Análisis Geográfico

América del Norte tuvo el 41,52% de la participación del mercado de Software como Dispositivo Médico (SaMD) para oncología en 2025, convirtiéndola en el claro líder regional. La región se benefició de una vía regulatoria madura de la FDA, un sólido apoyo de capital de riesgo y estratégico, y sistemas de salud familiarizados con las suscripciones de software en entornos clínicos. La orden final del Registro Federal emitida en junio de 2026 para el software de imágenes cuantitativas basado en aprendizaje automático radiológico proporcionó una base regulatoria más clara para un segmento clave del mercado. Lunit reportó más de 330 sitios de detección y aproximadamente 1 millón de mamografías anuales en las Américas en abril de 2026, lo que muestra que las herramientas de inteligencia artificial oncológica autorizadas estaban avanzando hacia un uso a escala poblacional.

Europa siguió siendo la segunda región más grande en el mercado de Software como Dispositivo Médico (SaMD) para oncología, respaldada por redes de atención oncológica establecidas en Alemania, el Reino Unido y Francia. La región combinó una fuerte demanda de herramientas con validación clínica con una cultura de cumplimiento más estricta, elevando las barreras de entrada al tiempo que favorecía a los proveedores bien preparados. Los resultados del ensayo NHS-Galleri presentados en 2026 fortalecieron el papel del Reino Unido como un importante banco de pruebas para las vías de detección de múltiples tipos de cáncer habilitadas por software. Europa siguió siendo importante debido a su base de ingresos y la influencia de sus decisiones regulatorias y de salud pública en los estándares de implementación en otras regiones.

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,56% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de Software como Dispositivo Médico (SaMD) para oncología. La región se está expandiendo desde una base instalada más baja, respaldada por la creciente demanda de atención oncológica, la creciente inversión en salud digital y los activos ecosistemas de desarrolladores locales. Los hospitales y laboratorios están adoptando estas herramientas para gestionar mayores volúmenes de diagnóstico ante una capacidad especializada limitada. Fuera de los principales mercados, Oriente Medio y África se encuentran en una etapa más temprana, pero los programas de modernización y las implementaciones a nivel hospitalario están comenzando a crear una demanda medible.

Panorama Competitivo

El mercado de Software como Dispositivo Médico (SaMD) para oncología tiene una estructura competitiva de dos niveles, con un grupo más pequeño de empresas de plataformas amplias y una base más grande de desarrolladores especializados de inteligencia artificial. Tempus AI, Roche tras el acuerdo con PathAI, GE HealthCare y Siemens Healthineers compiten en alcance integrado de flujos de trabajo, mientras que Lunit, Ibex Medical Analytics, SOPHiA GENETICS, GRAIL y Aidoc mantienen posiciones sólidas en dominios clínicos o de datos seleccionados. Roche acordó en mayo de 2026 adquirir PathAI por 750 millones USD por adelantado, más hasta 300 millones USD en pagos por hitos, reforzando el papel de la patología habilitada por inteligencia artificial como infraestructura central de diagnóstico. El mercado está avanzando hacia grupos de plataformas más grandes y menos numerosos, aunque la innovación especializada sigue siendo activa.

La estrategia de plataforma de Tempus AI se hizo más visible a través de la adquisición de Paige, el lanzamiento de Paige Predict en enero de 2026 y la plataforma Lens de próxima generación introducida en mayo de 2026. Tempus también reportó una mejora interanual de 97,3 millones USD en el EBITDA para el año fiscal 2025, lo que indica que la economía del software oncológico multimodal puede mejorar a medida que se expanden la base de datos y la combinación de productos. Viz.ai añadió las Guías de Práctica Clínica de la NCCN a su plataforma Viz Oncology y lanzó una colaboración con Novartis en 2025 para la identificación de pacientes con cáncer. Este modelo de doble fuente de ingresos se está volviendo más atractivo en el mercado de Software como Dispositivo Médico (SaMD) para oncología, ya que reduce la dependencia de un único grupo de compradores.

El campo competitivo todavía ofrece oportunidades en la búsqueda de ensayos clínicos, la coordinación de la atención y el software que conecta la patología, las imágenes y la genómica dentro de un único flujo de trabajo clínico. La propiedad intelectual se está volviendo más importante a medida que los proveedores fortalecen sus posiciones en modelos de fundación, métodos de preprocesamiento y manejo de datos multimodales. Los compradores prefieren cada vez más plataformas que demuestren valor clínico, admitan actualizaciones a través de planes de cambio regulados e integren con el software hospitalario existente. Los proveedores especializados todavía tienen margen de crecimiento, pero la expansión internacional puede requerir asociaciones, soporte de canales o vías de adquisición.

Líderes de la Industria de Software como Dispositivo Médico (SaMD) para Oncología

GE HealthCare Technologies Inc.

Siemens Healthineers AG

Koninklijke Philips N.V.

Median Technologies

Aidoc Medical Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Aidoc recaudó 150 millones USD en una ronda de financiación Serie E liderada por Goldman Sachs Alternatives, con la participación de SoftBank Vision Fund 2 y NVentures de NVIDIA, aumentando su financiación total a más de 500 millones USD.

- Junio de 2026: GE HealthCare obtuvo la autorización 510(k) de la FDA para MIM Contour ProtégéAI+ 2.0, un software de autocontorneado habilitado por inteligencia artificial para la planificación del tratamiento de radioterapia oncológica.

- Mayo de 2026: Tempus AI recibió la aprobación de la FDA para la indicación de tumor único de su plataforma de secuenciación de próxima generación xT CDx y lanzó su plataforma de inteligencia artificial agéntica Lens para apoyar el desarrollo de fármacos oncológicos.

- Mayo de 2026: GRAIL presentó los resultados del estudio PATHFINDER 2 de 35.878 participantes en la Reunión Anual de la ASCO de 2026, mostrando que Galleri aumentó significativamente la detección del cáncer cuando se añadió a las detecciones estándar.

Alcance del Informe Global del Mercado de Software como Dispositivo Médico (SaMD) para Oncología

Según el alcance del informe, el Software como Dispositivo Médico (SaMD) para oncología es un software independiente utilizado para diagnosticar, tratar o monitorear el cáncer sin depender de hardware físico como una máquina de resonancia magnética o de rayos X. Se ejecuta en computadoras de uso general, teléfonos inteligentes o servidores en la nube para procesar datos oncológicos.

El mercado de Software como Dispositivo Médico (SaMD) para oncología está segmentado por aplicación, tecnología, usuario final, modo de implementación y geografía. Por aplicación, el mercado está segmentado en detección y detección temprana, diagnóstico y triaje, planificación del tratamiento y selección de terapias, monitoreo, recurrencia y evaluación de la respuesta, búsqueda de ensayos clínicos y estratificación de pacientes, y soporte de análisis de patología y molecular. Por tecnología, el mercado está segmentado en aprendizaje automático y aprendizaje profundo, visión por computadora e inteligencia artificial de imágenes, procesamiento del lenguaje natural, y análisis predictivo y puntuación de riesgo. Por usuario final, el mercado está segmentado en hospitales y centros oncológicos, laboratorios de diagnóstico, empresas farmacéuticas y de biotecnología, e institutos académicos y de investigación. Por modo de implementación, el mercado está segmentado en basado en la nube y local. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Detección y Detección Temprana |

| Diagnóstico y Triaje |

| Planificación del Tratamiento y Selección de Terapias |

| Monitoreo, Recurrencia y Evaluación de la Respuesta |

| Búsqueda de Ensayos Clínicos y Estratificación de Pacientes |

| Soporte de Análisis de Patología y Molecular |

| Aprendizaje Automático y Aprendizaje Profundo |

| Visión por Computadora e Inteligencia Artificial de Imágenes |

| Procesamiento del Lenguaje Natural |

| Análisis Predictivo y Puntuación de Riesgo |

| Hospitales y Centros Oncológicos |

| Laboratorios de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Basado en la Nube |

| Local |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Detección y Detección Temprana | |

| Diagnóstico y Triaje | ||

| Planificación del Tratamiento y Selección de Terapias | ||

| Monitoreo, Recurrencia y Evaluación de la Respuesta | ||

| Búsqueda de Ensayos Clínicos y Estratificación de Pacientes | ||

| Soporte de Análisis de Patología y Molecular | ||

| Por Tecnología | Aprendizaje Automático y Aprendizaje Profundo | |

| Visión por Computadora e Inteligencia Artificial de Imágenes | ||

| Procesamiento del Lenguaje Natural | ||

| Análisis Predictivo y Puntuación de Riesgo | ||

| Por Usuario Final | Hospitales y Centros Oncológicos | |

| Laboratorios de Diagnóstico | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 del Software como Dispositivo Médico en oncología?

Se proyecta que el sector alcance los 46,88 mil millones USD para 2031 desde los 25,16 mil millones USD en 2026, avanzando a una CAGR del 13,25% durante el período de pronóstico.

¿Qué área de aplicación genera más ingresos actualmente?

El Diagnóstico y Triaje lidera la demanda actual con una participación del 35,45% en 2025, porque los hospitales y centros oncológicos necesitan una lectura más rápida y soporte a la toma de decisiones en flujos de trabajo de alto volumen.

¿Qué caso de uso se está expandiendo más rápidamente hasta 2031?

Se proyecta que la Detección y Detección Temprana registre el crecimiento de aplicación más rápido a una CAGR del 16,93%, respaldado por programas de detección temprana de múltiples tipos de cáncer y esfuerzos de detección poblacional más amplios.

¿Por qué América del Norte lidera la demanda actual?

América del Norte tuvo una participación del 41,52% en 2025 debido a una vía regulatoria de la FDA más establecida, mayor financiación de software y una adopción más rápida por parte de los sistemas de salud de herramientas clínicas habilitadas por inteligencia artificial.

¿Qué está cambiando la competencia entre los proveedores?

La competencia está pasando de herramientas de un solo punto hacia plataformas más amplias, con acuerdos como la adquisición de PathAI por parte de Roche y la integración de Paige por parte de Tempus AI, que muestran cómo la escala y la cobertura de flujos de trabajo se están volviendo más importantes.

¿Cuál es la mayor barrera comercial para una adopción más amplia?

El reembolso sigue siendo el principal obstáculo porque el progreso clínico y regulatorio avanza más rápido que la cobertura, la codificación y la alineación de los pagadores para muchos flujos de trabajo de software oncológico.

Última actualización de la página el: