Tamaño y Participación del Mercado de Software como Dispositivo Médico (SaMD) para Cardiología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software como Dispositivo Médico (SaMD) para Cardiología por Mordor Intelligence

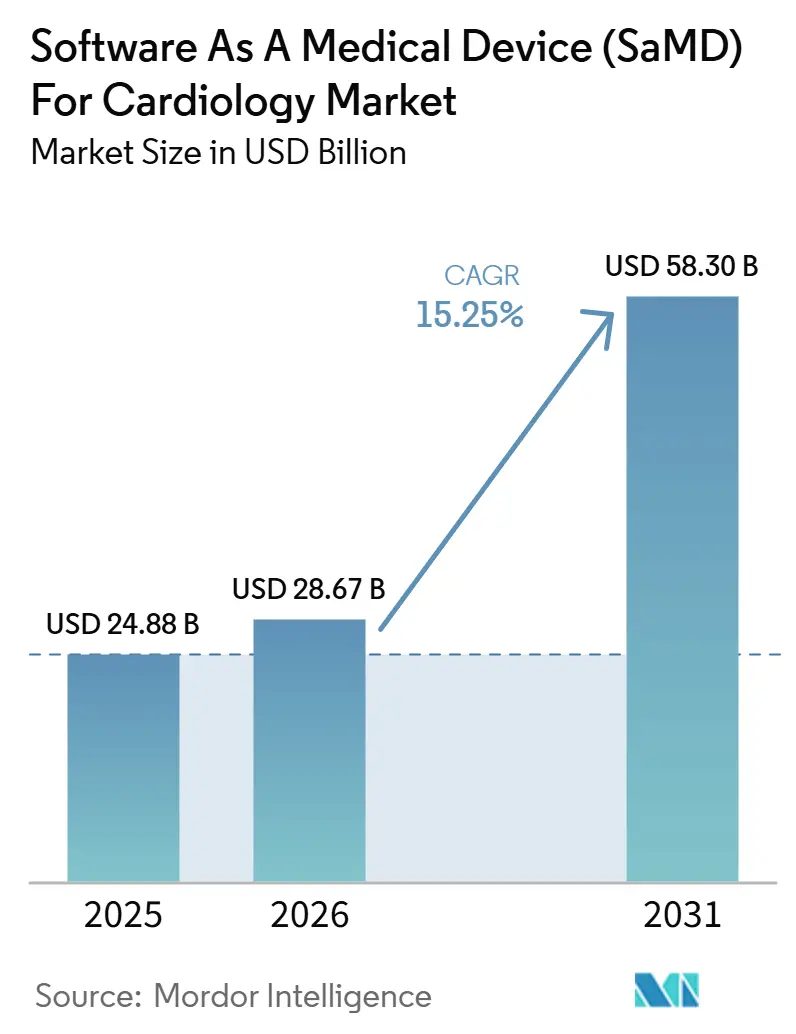

Se espera que el tamaño del Mercado de Software como Dispositivo Médico para Cardiología aumente de 24,88 mil millones USD en 2025 a 28,67 mil millones USD en 2026 y alcance 58,30 mil millones USD en 2031, creciendo a una CAGR del 15,25% durante 2026-2031.

El respaldo permanente de reembolso para el análisis cardíaco habilitado por inteligencia artificial está ayudando al mercado a pasar de proyectos piloto limitados hacia el uso clínico rutinario, especialmente donde los proveedores pueden vincular los resultados del software con vías de pago claras. La actividad de autorizaciones de inteligencia artificial y aprendizaje automático para cardiología de la FDA también se amplió de 62 en 2024 a 92 en 2025, ampliando el conjunto de herramientas implementables y fortaleciendo el canal comercial. A medida que los productos implementados recopilan más datos de pacientes anotados, los proveedores con vías de actualización aprobadas pueden seguir mejorando el rendimiento de los algoritmos tras el lanzamiento, lo que otorga a los pioneros una posición más sólida. A pesar de la fuerte demanda, las brechas en la velocidad de autorización, la calidad de la evidencia del mundo real y la integración profunda con los sistemas de historia clínica electrónica continúan separando a los proveedores escalables de aquellos que solo obtienen aprobaciones.

Conclusiones Clave del Informe

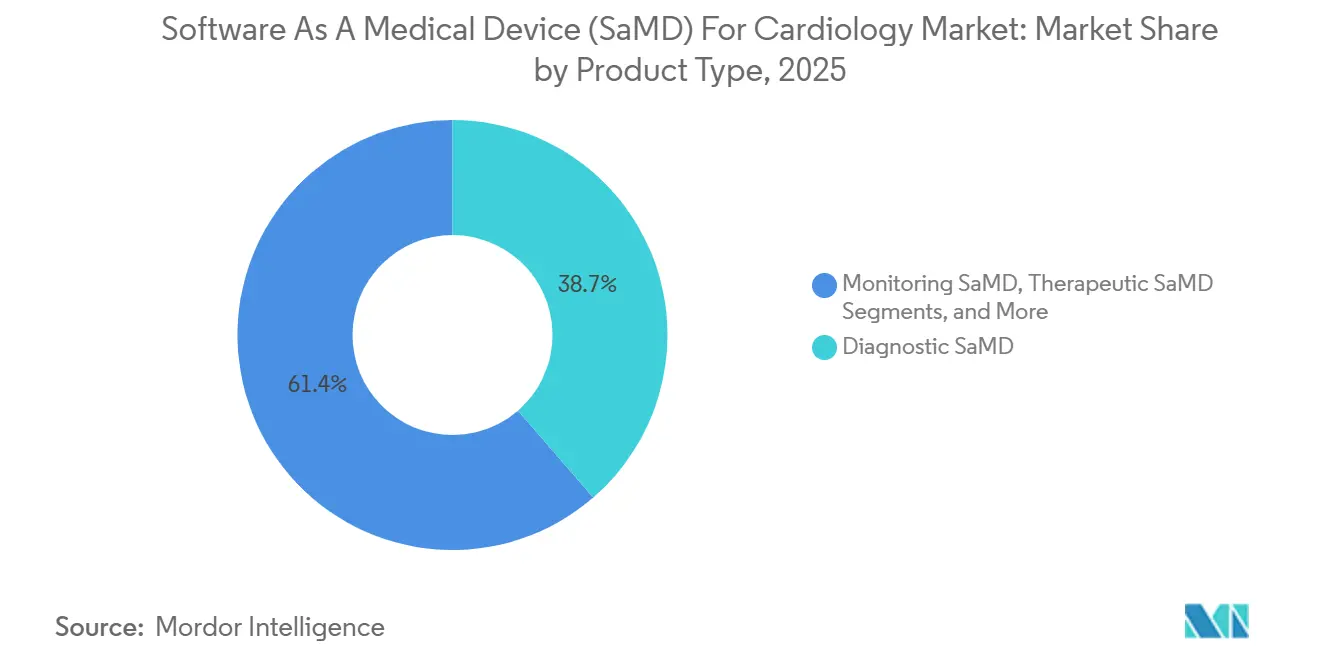

- Por tipo de producto, el SaMD de diagnóstico representó el 38,65% del mercado de Software como Dispositivo Médico (SaMD) para Cardiología en 2025, mientras que se proyecta que el SaMD de monitoreo crezca a una CAGR del 18,93% hasta 2031.

- Por aplicación clínica, la detección de arritmias representó el 35,23% del mercado de Software como Dispositivo Médico (SaMD) para Cardiología en 2025, mientras que se proyecta que la gestión de insuficiencia cardíaca se expanda a una CAGR del 19,67% hasta 2031.

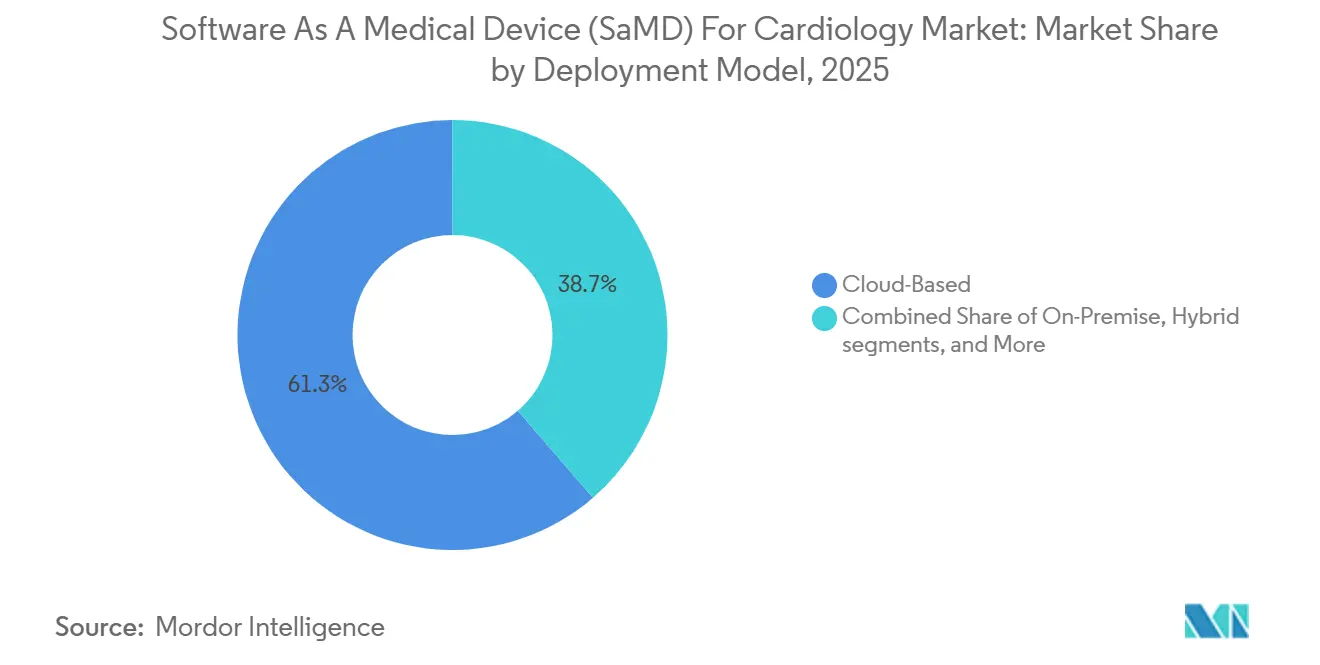

- Por modelo de implementación, la implementación basada en la nube representó el 61,34% del mercado de Software como Dispositivo Médico (SaMD) para Cardiología en 2025, mientras que se proyecta que el modelo híbrido avance a una CAGR del 18,35% hasta 2031.

- Por usuario final, los hospitales y sistemas de salud captaron el 42,88% del mercado de Software como Dispositivo Médico (SaMD) para Cardiología en 2025, mientras que se espera que los proveedores de atención domiciliaria y monitoreo remoto crezcan a una CAGR del 19,78% hasta 2031.

- Por geografía, América del Norte representó el 40,56% del mercado de Software como Dispositivo Médico (SaMD) para Cardiología en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta del 17,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software como Dispositivo Médico (SaMD) para Cardiología

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Impulso regulatorio para el soporte de decisiones cardiovasculares habilitado por inteligencia artificial | +3.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente carga de arritmias y volumen de trabajo en imágenes coronarias | +2.9% | Global, con mayor aceleración en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Transición hacia vías de monitoreo cardíaco remoto lideradas por software | +2.1% | América del Norte, Asia-Pacífico y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión del reembolso para SaMD cardíaco respaldado por evidencia | +2.4% | América del Norte principalmente, con extensión hacia Europa | Corto plazo (≤ 2 años) |

| Interoperabilidad de borde a nube con sistemas de historia clínica electrónica e imágenes | +1.2% | América del Norte y Europa, con extensión gradual hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ciclos de evidencia del mundo real que mejoran el rendimiento de los algoritmos | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Impulso Regulatorio Está Creando una Ventaja de Reembolso para los Pioneros

El impulso regulatorio está ofreciendo al mercado de Software como Dispositivo Médico (SaMD) para Cardiología una ruta más rápida desde la aprobación hasta los ingresos. Las autorizaciones de inteligencia artificial y aprendizaje automático para cardiología de la FDA aumentaron a 92 en 2025 desde 62 en 2024, ampliando el conjunto de herramientas listas para su implementación. Ocho de las autorizaciones de 2025 incluyeron un Plan de Control de Cambios Predeterminado, que permite actualizaciones de algoritmos posteriores a la comercialización dentro de un marco aprobado. Esto otorga a los proveedores con autorización temprana una ventaja para mejorar el rendimiento con datos clínicos en tiempo real mientras se mantienen dentro de la vía regulatoria aprobada.

La Expansión del Reembolso Es el Desbloqueador de Demanda que el Mercado Esperaba

La expansión de los pagos está eliminando una de las últimas barreras importantes en el mercado de Software como Dispositivo Médico (SaMD) para Cardiología. El Centro de Servicios de Medicare y Medicaid hizo efectivo el código CPT 75577 el 1 de enero de 2026, con un pago hospitalario ambulatorio de 950,50 USD para el análisis de placa coronaria habilitado por inteligencia artificial a partir de tomografía computarizada de arterias coronarias. El Centro de Servicios de Medicare y Medicaid también creó el código G0680 para el análisis de calcio en arterias coronarias y calcio en válvula aórtica basado en inteligencia artificial en tomografía computarizada de tórax, mientras que los informes comerciales mostraron una tasa de pago nacional de Medicare de 128,90 USD para el análisis de electrocardiograma habilitado por inteligencia artificial bajo los códigos CPT 0764T y 0765T. El pago predecible está ayudando a hospitales y centros ambulatorios a vincular la adopción de software con una vía de reembolso definida.[1]Centros de Servicios de Medicare y Medicaid, "Facturación y Codificación: Topografía Coronaria Cuantitativa Basada en Tomografía Computarizada Habilitada por Inteligencia Artificial (AI-QCT)/Análisis de Placa Coronaria (AI-CPA) (A59716)," CMS, cms.gov

La Carga de Detección de Arritmias Es Mayor de lo que Sugiere la Incidencia Reportada

La escala de los trastornos del ritmo no diagnosticados también está impulsando el mercado de Software como Dispositivo Médico (SaMD) para Cardiología. iRhythm declaró que 27 millones de personas en los Estados Unidos están en riesgo de arritmias no diagnosticadas cada año, manteniendo la demanda de detección muy por encima de la base de pacientes diagnosticados. Un estudio de 2025 publicado en Nature Medicine sobre 14.606 registros de electrocardiograma ambulatorio encontró que DeepRhythmAI alcanzó una sensibilidad del 98,6% para arritmias críticas, en comparación con el 80,3% de los técnicos humanos certificados. La guía de ingresos de iRhythm para 2026 de 870-880 millones USD demostró además que las plataformas de monitoreo del ritmo a gran escala están convirtiendo la demanda clínica en escala comercial.[2]A. Hussain et al., "¿La Regulación de la FDA de Dispositivos de Inteligencia Artificial para Cardiología Apoya la Innovación?", BMJ Heart, heart.bmj.com

El Monitoreo Cardíaco Remoto Está Desplazando el Centro de Gravedad Clínica de los Hospitales al Hogar

La atención remota está desplazando parte del mercado de Software como Dispositivo Médico (SaMD) para Cardiología fuera de los entornos hospitalarios hacia el seguimiento continuo. Se proyecta que los proveedores de atención domiciliaria y monitoreo remoto se expandan a una CAGR del 19,78% de 2026 a 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento. Este crecimiento refleja la creciente demanda de software capaz de interpretar datos de electrocardiograma, estratificar el riesgo y derivar pacientes al seguimiento sin visitas presenciales repetidas. A medida que el seguimiento cardíaco se traslada a los hogares y entornos ambulatorios, los proveedores que conectan la captura de datos, la interpretación y la coordinación de la atención se encuentran en una posición más sólida.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Carga de validación clínica en poblaciones cardíacas heterogéneas | -2.2% | Global, con mayor presión en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de ciberseguridad, privacidad y gobernanza de datos | -1.4% | Global, con la mayor presión de litigios y cumplimiento en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Resistencia en los flujos de trabajo y preocupaciones de responsabilidad entre los proveedores | -0.9% | Global, con mayor impacto en entornos comunitarios y rurales | Mediano plazo (2-4 años) |

| Reembolso fragmentado y vías de codificación entre pagadores | -1.3% | América del Norte principalmente, con vías en desarrollo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasa Evidencia Clínica Es la Vulnerabilidad Estructural Detrás del Titular de Autorizaciones

La calidad de la evidencia sigue siendo una restricción clave en el mercado de Software como Dispositivo Médico (SaMD) para Cardiología. Una revisión de 2026 de 277 dispositivos de inteligencia artificial y aprendizaje automático para cardiología autorizados por la FDA encontró que los estudios de banco representaron el 69,3% de los estudios de validación, mientras que los ensayos clínicos prospectivos multicéntricos representaron solo el 3,2%. La misma revisión reportó un alto riesgo de expansión de predicado en el 52,2% de los dispositivos de inteligencia artificial para cardiología autorizados, lo que genera preocupaciones sobre cuánto se habían alejado las nuevas indicaciones del caso de uso original validado. El Centro de Servicios de Medicare y Medicaid ya había aplicado criterios procedimentales estrictos en la Determinación de Cobertura Local L39881 para el análisis de placa coronaria habilitado por inteligencia artificial, lo que demuestra que el reembolso puede endurecerse a medida que aumentan los estándares de evidencia.[3]L.S. Johnson, P. Zadrozniak, G. Jasina et al., "Inteligencia Artificial para el Reporte Directo al Médico de Electrocardiografía Ambulatoria," Nature Medicine, doi.org Los proveedores con una validación más amplia en múltiples centros y conjuntos de datos clínicos más limpios están mejor posicionados para defender la cobertura y los precios a medida que aumenta el escrutinio.

Los Incidentes de Ciberseguridad Están Reformulando el Cálculo de Riesgo para Pagadores y Proveedores

La ciberseguridad y la gobernanza de datos están ralentizando la adopción en el mercado de Software como Dispositivo Médico (SaMD) para Cardiología, incluso cuando la necesidad clínica es clara. Estas plataformas manejan información de salud protegida a través de sistemas en la nube, en el borde y hospitalarios, lo que convierte las revisiones de privacidad en parte del entorno operativo completo. Los proveedores dedican más tiempo a la diligencia debida en seguridad, los términos contractuales, el mapeo de flujos de datos y las revisiones de riesgos de terceros antes de la implementación, lo que extiende los ciclos de ventas empresariales y aumenta los costos de implementación. Los proveedores que demuestran una gobernanza sólida, arquitectura interoperable y responsabilidad clara en la respuesta a incidentes están mejor posicionados para ganar contratos con grandes sistemas de salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Herramientas de Diagnóstico Definen los Cimientos del Mercado

El SaMD de diagnóstico representó el 38,65% de la participación del mercado de Software como Dispositivo Médico (SaMD) para Cardiología en 2025, convirtiéndolo en la base de los ingresos actuales. Su liderazgo reflejó la integración fluida de los resultados de diagnóstico en los flujos de trabajo de cardiología establecidos, especialmente en entornos hospitalarios liderados por imágenes. En 2025, las herramientas de tomografía computarizada coronaria por sí solas representaron 9 autorizaciones de cuantificación de placa, 7 autorizaciones de puntuación de calcio y 3 autorizaciones derivadas de reserva fraccional de flujo en los Estados Unidos. Esta concentración mantuvo el software de diagnóstico estrechamente alineado con los patrones de pedidos rutinarios, el uso del reembolso y la aceptación de los médicos.

Se proyecta que el SaMD de monitoreo crezca a una CAGR del 18,93% de 2026 a 2031, convirtiéndolo en el tipo de producto de más rápido crecimiento en el tamaño del mercado de Software como Dispositivo Médico (SaMD) para Cardiología. El crecimiento está avanzando más allá de los simples parches de electrocardiograma ambulatorio hacia software que combina datos de electrocardiograma, impedancia y actividad en un único flujo de monitoreo. Las herramientas de soporte de decisión clínica también están ganando terreno a medida que los modelos de pago comienzan a recompensar resultados específicos, como la interpretación de electrocardiograma habilitada por inteligencia artificial, en lugar de solo la revisión de señales sin procesar. El software terapéutico sigue siendo el grupo de productos más pequeño, ya que los reguladores continúan adoptando un enfoque cauteloso hacia las aplicaciones cardíacas de bucle cerrado o de ajuste de terapia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación Clínica: La Gestión de Insuficiencia Cardíaca Está Reformulando el Perfil de Crecimiento del Mercado

La detección de arritmias representó el 35,23% de la combinación de aplicaciones clínicas en 2025, manteniéndola en el centro del gasto actual. El segmento se benefició de una gran población no diagnosticada, una historia más larga de herramientas de ritmo autorizadas y una mayor visibilidad de reembolso que muchas aplicaciones cardíacas más nuevas. Los hospitales y los programas de ritmo ambulatorio ya entendían cómo usar el software basado en electrocardiograma, lo que redujo la fricción en la adopción. Esta base instalada también permitió que las herramientas de arritmias se convirtieran en la primera capa de software dentro de estrategias más amplias de cardiología digital.

Se prevé que la gestión de insuficiencia cardíaca crezca a una CAGR del 19,67% hasta 2031, otorgándole el perfil de expansión más rápido dentro del mercado de Software como Dispositivo Médico (SaMD) para Cardiología. El monitoreo hemodinámico remoto, la estratificación del riesgo impulsada por inteligencia artificial y la necesidad continua de reducir las readmisiones en los sistemas de salud respaldan este crecimiento. La evaluación de la enfermedad de las arterias coronarias también está avanzando tras el respaldo del reembolso para el análisis de placa habilitado por inteligencia artificial, aunque la disputa de patentes entre HeartFlow y Cleerly mostró una competencia cada vez más intensa en este subsegmento. La evaluación de enfermedades cardíacas estructurales y el análisis de imágenes cardíacas continúan beneficiándose de la automatización que reduce el tiempo de revisión manual y apoya la interpretación estandarizada.

Por Modelo de Implementación: La Nube Domina, pero la Arquitectura Híbrida Es Donde Se Cierran los Contratos Empresariales

La implementación basada en la nube representó el 61,34% de la combinación de modelos en 2025, convirtiéndola en el estándar operativo para gran parte del mercado de Software como Dispositivo Médico (SaMD) para Cardiología. Los proveedores favorecieron la entrega en la nube porque respaldaba la fijación de precios por suscripción, las actualizaciones centralizadas y la computación escalable para la revisión de imágenes y electrocardiogramas. También se adaptaba a las plataformas que requerían reentrenamiento continuo, actualizaciones de funciones y una agregación de datos más amplia tras el lanzamiento. Para los proveedores, la entrega en la nube acortó los plazos de implementación en sistemas de salud de múltiples centros que preferían una capa administrativa en lugar de múltiples instalaciones locales.

Se proyecta que la implementación híbrida crezca a una CAGR del 18,35% de 2026 a 2031, convirtiéndola en el modelo de más rápido crecimiento en el mercado de Software como Dispositivo Médico (SaMD) para Cardiología. Los sistemas de salud quieren cada vez más el procesamiento local en el borde para alertas de arritmias sensibles al tiempo y el procesamiento en la nube para análisis de imágenes de mayor volumen. La arquitectura híbrida les brinda un control más estricto de la latencia sin sacrificar la escala empresarial, la gestión centralizada ni las actualizaciones de software más sencillas. La implementación local sigue teniendo un papel en partes de Asia-Pacífico y Oriente Medio, donde las normas de residencia de datos o las políticas de tecnología de la información de los hospitales públicos limitan el uso de la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran, pero la Oportunidad de Crecimiento Está Más Allá de la Clínica

Los hospitales y sistemas de salud representaron el 42,88% de la demanda de usuarios finales en 2025, manteniéndolos como los mayores compradores en el mercado de Software como Dispositivo Médico (SaMD) para Cardiología. Su liderazgo fue respaldado por el hecho de que la mayoría de las herramientas de soporte de decisiones aún dependían de la integración empresarial con la historia clínica electrónica, la conectividad de imágenes y la gobernanza clínica formal. Los grandes sistemas de salud también justificaron más fácilmente el gasto en implementación cuando el software respaldaba las líneas de servicio de cardiología, radiología, urgencias y atención ambulatoria. Esto otorgó una ventaja a los proveedores que apoyaban la adquisición, la revisión de seguridad, la capacitación de médicos y la implementación en múltiples centros a escala de sistema.

Se prevé que los proveedores de atención domiciliaria y monitoreo remoto crezcan a una CAGR del 19,78% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento. Las herramientas de electrocardiograma conectadas al consumidor y los flujos de trabajo de revisión liderados por software están creando modelos de coordinación de la atención que llegan a los pacientes entre visitas y después del alta. Las clínicas de cardiología siguen siendo un canal estructuralmente desatendido, especialmente para la interpretación de electrocardiograma asistida por inteligencia artificial y la revisión de monitoreo remoto. Los centros de atención ambulatoria y los centros de diagnóstico por imágenes también están respondiendo rápidamente a los flujos de trabajo de análisis de placa por tomografía computarizada de arterias coronarias reembolsables que se alinean con las expectativas de rendimiento ambulatorio.

Análisis Geográfico

América del Norte representó el 40,56% de la participación del mercado de Software como Dispositivo Médico (SaMD) para Cardiología en 2025, manteniendo su liderazgo global. Los Estados Unidos avanzaron más rápido que otros países en materia de reembolso, con vías de pago de Medicare separadas vigentes para el análisis de placa coronaria habilitado por inteligencia artificial, el análisis de electrocardiograma y el análisis de calcio. Esta claridad en los pagos respaldó la escala comercial tanto para los proveedores especializados como para los actores establecidos en imágenes. La región también se benefició de una gran base instalada de hospitales, mientras que Canadá y México avanzaron a pesar de que sus marcos de reembolso van por detrás de los Estados Unidos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,56% de 2026 a 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado de Software como Dispositivo Médico (SaMD) para Cardiología. El crecimiento está siendo impulsado por la carga de enfermedades cardiovasculares, los esfuerzos nacionales de digitalización y una mayor alineación regulatoria entre los principales países. Japón y Corea del Sur están avanzando con aprobaciones de productos más claras, mientras que China está atrayendo inversiones que vinculan el hardware de procedimientos con flujos de trabajo cardíacos habilitados por software. India y el Sudeste Asiático se encuentran en etapas más tempranas de adopción, donde los programas de digitalización de la salud pública están dando forma a la demanda a corto plazo más que el reembolso privado.

Europa ocupó la tercera participación regional más grande en 2025, con Alemania, el Reino Unido y Francia formando la base principal de demanda. Un entorno de cumplimiento más estricto está elevando los requisitos de entrada y mantenimiento de productos, al tiempo que favorece a los proveedores con mayor profundidad regulatoria. Oriente Medio y África se encuentran aún en etapas más tempranas de adopción, pero los mercados del Golfo están utilizando las vías de la FDA y el marcado CE como puntos de referencia para el registro local y la adquisición temprana. América del Sur está construyendo gradualmente su posición a medida que Brasil y Argentina trabajan en marcos de reembolso para diagnósticos de inteligencia artificial.

Panorama Competitivo

El mercado de Software como Dispositivo Médico (SaMD) para Cardiología sigue siendo moderadamente fragmentado, con grandes proveedores de imágenes y empresas de software especializadas compitiendo en paralelo. GE HealthCare, Siemens Healthineers, Philips, Canon Medical y Medtronic utilizan las relaciones establecidas con el hardware para integrar funciones de inteligencia artificial dentro de contratos más amplios de imágenes y monitoreo. Este enfoque ayuda a proteger los ciclos de renovación al posicionar el software como parte de un sistema clínico más amplio en lugar de una compra independiente. Las empresas especializadas, como iRhythm, Viz.ai, Anumana, HeartFlow y Cleerly, compiten en profundidad algorítmica, alineación con el reembolso y velocidad de integración.

La adquisición planificada de CathWorks por parte de Medtronic por hasta 585 millones USD en febrero de 2026 mostró cómo las empresas de dispositivos establecidas adquirieron capacidades de software en lugar de desarrollar cada función internamente. Sus inversiones de junio de 2026 en Beluga Medical y CardioACC mostraron además un impulso para conectar los procedimientos cardíacos más estrechamente con la evaluación y la orientación lideradas por software. La asociación de Viz.ai con Alnylam en marzo de 2026 para lanzar una vía de atención para la amiloidosis cardíaca en su suite de cardiología más amplia reflejó una estrategia de coordinación de la atención en lugar de un enfoque de algoritmo único. Anumana siguió un enfoque centrado al dirigirse a la amiloidosis cardíaca y la hipertensión pulmonar, donde la autorización temprana creó oportunidades antes de que las empresas más grandes comprometieran recursos importantes.

La presión competitiva aumentó en los nichos de imágenes de alto valor, como lo refleja la demanda por infracción de patentes de HeartFlow contra Cleerly en abril de 2026 sobre el análisis de anatomía coronaria. La disputa sugirió que la propiedad intelectual se volvió más importante a medida que el respaldo del reembolso y la adopción clínica mejoraron en la evaluación coronaria. Los nuevos participantes aún tenían oportunidades porque la inteligencia artificial cardíaca predictiva y prescriptiva seguía siendo mucho más pequeña que el software de diagnóstico dentro de la combinación autorizada. El mercado de Software como Dispositivo Médico (SaMD) para Cardiología todavía ofrecía espacio para la disrupción, especialmente para los proveedores con una validación sólida, vías de pago claras e integración práctica.

Líderes de la Industria de Software como Dispositivo Médico (SaMD) para Cardiología

AliveCor, Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Medtronic plc

Cardiologs Technologies SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Anumana Inc. recibió la autorización 510(k) de la FDA (K253801) para su algoritmo de inteligencia artificial electrocardiográfica para amiloidosis cardíaca, la primera solución autorizada para esta indicación utilizando un electrocardiograma estándar de 12 derivaciones.

- Marzo de 2026: GE HealthCare anunció su papel industrial líder en el consorcio COMPASS financiado por la Unión Europea por cinco años y 50,5 millones EUR para avanzar en la atención cardio-oncológica habilitada por inteligencia artificial en toda Europa.

- Marzo de 2026: Viz.ai se asoció con Alnylam Pharmaceuticals para lanzar la Vía de Atención para Amiloidosis Cardíaca de Viz, un piloto en múltiples centros integrado en la Suite Cardio de Viz.

- Febrero de 2026: Medtronic anunció planes para adquirir CathWorks, desarrollador del sistema de evaluación coronaria FFRangio impulsado por inteligencia artificial, con una valoración de hasta 585 millones USD.

- Enero de 2026: AliveCor recibió la autorización 510(k) de la FDA (K252589) para Corvair Monza, un SaMD autorizado bajo Plan de Control de Cambios Predeterminado que analiza electrocardiogramas de 10 segundos para detectar ritmo, morfología y patrones de infarto agudo de miocardio.

Alcance del Informe Global del Mercado de Software como Dispositivo Médico (SaMD) para Cardiología

Según el alcance del informe, el software como dispositivo médico (SaMD) para cardiología es un software independiente que se ejecuta en computadoras estándar o plataformas móviles para diagnosticar, tratar o gestionar afecciones cardíacas. En lugar de depender únicamente de una máquina física, los cardiólogos utilizan este software para analizar datos cardíacos, detectar ritmos irregulares y predecir ataques cardíacos.

El mercado de software como dispositivo médico (SaMD) para cardiología está segmentado por tipo de producto, aplicación clínica, modelo de implementación, usuario final y geografía. Por tipo de producto, el mercado incluye SaMD de diagnóstico, SaMD de monitoreo, SaMD de soporte de decisión clínica y SaMD terapéutico. Por aplicación clínica, el mercado está segmentado en detección de arritmias, evaluación de enfermedad de las arterias coronarias, gestión de insuficiencia cardíaca, evaluación de enfermedades cardíacas estructurales y análisis de imágenes cardíacas. Por modelo de implementación, el mercado se categoriza en basado en la nube, local e híbrido. Por usuario final, el mercado está segmentado en hospitales y sistemas de salud, clínicas de cardiología, centros de atención ambulatoria, proveedores de atención domiciliaria y monitoreo remoto, y centros de diagnóstico por imágenes. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| SaMD de Diagnóstico |

| SaMD de Monitoreo |

| SaMD de Soporte de Decisión Clínica |

| SaMD Terapéutico |

| Detección de Arritmias |

| Evaluación de Enfermedad de las Arterias Coronarias |

| Gestión de Insuficiencia Cardíaca |

| Evaluación de Enfermedades Cardíacas Estructurales |

| Análisis de Imágenes Cardíacas |

| Basado en la Nube |

| Local |

| Híbrido |

| Hospitales y Sistemas de Salud |

| Clínicas de Cardiología |

| Centros de Atención Ambulatoria |

| Proveedores de Atención Domiciliaria y Monitoreo Remoto |

| Centros de Diagnóstico por Imágenes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | SaMD de Diagnóstico | |

| SaMD de Monitoreo | ||

| SaMD de Soporte de Decisión Clínica | ||

| SaMD Terapéutico | ||

| Por Aplicación Clínica | Detección de Arritmias | |

| Evaluación de Enfermedad de las Arterias Coronarias | ||

| Gestión de Insuficiencia Cardíaca | ||

| Evaluación de Enfermedades Cardíacas Estructurales | ||

| Análisis de Imágenes Cardíacas | ||

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Clínicas de Cardiología | ||

| Centros de Atención Ambulatoria | ||

| Proveedores de Atención Domiciliaria y Monitoreo Remoto | ||

| Centros de Diagnóstico por Imágenes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Software como Dispositivo Médico (SaMD) para Cardiología en 2031?

Se proyecta que el mercado de Software como Dispositivo Médico (SaMD) para Cardiología alcance 58,30 mil millones USD en 2031, aumentando desde 28,67 mil millones USD en 2026 a una CAGR del 15,25%.

¿Qué segmento de producto lidera la demanda actual en el software de cardiología digital?

El SaMD de diagnóstico lideró en 2025 con una participación del 38,65%, respaldado por una mejor adaptación a los flujos de trabajo y un canal maduro de inteligencia artificial para imágenes.

¿Qué aplicación está creciendo más rápido hasta 2031?

La Gestión de Insuficiencia Cardíaca es la aplicación clínica de más rápido crecimiento, con una CAGR prevista del 19,67% hasta 2031.

¿Por qué América del Norte está por delante de otras regiones?

América del Norte lideró con una participación del 40,56% en 2025 porque las vías de reembolso en los Estados Unidos avanzaron más rápido y respaldaron una comercialización más amplia.

¿Qué está impulsando la adopción en la atención cardíaca ambulatoria y domiciliaria?

Se proyecta que los proveedores de atención domiciliaria y monitoreo remoto crezcan a una CAGR del 19,78% porque el software puede respaldar el seguimiento, la interpretación de electrocardiogramas y la derivación por riesgo fuera del hospital.

¿Cómo compiten las grandes empresas con las firmas de software especializadas?

Los grandes proveedores están utilizando relaciones con el hardware y adquisiciones como el acuerdo planificado de Medtronic con CathWorks, mientras que las firmas especializadas compiten en algoritmos enfocados, alineación con el reembolso y velocidad de integración.

Última actualización de la página el: