Tamaño y Participación del Mercado de Salmón Ahumado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salmón Ahumado por Mordor Intelligence

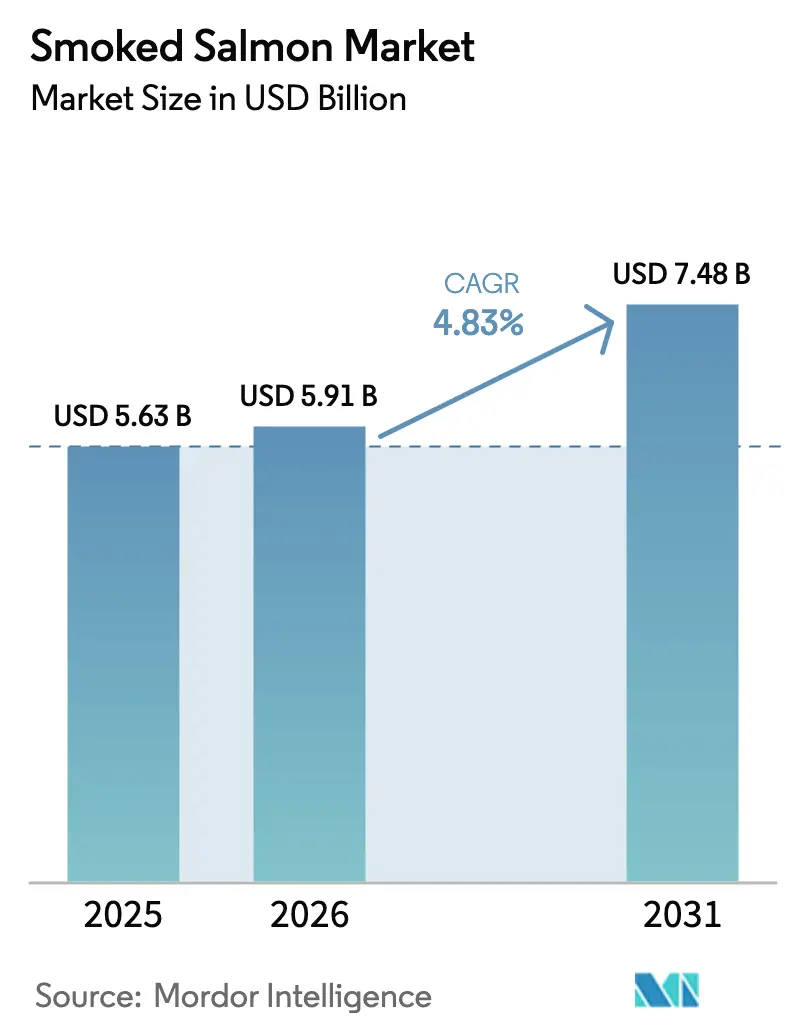

El tamaño del Mercado de Salmón Ahumado se valoró en USD 5.630 millones en 2025 y se estima que crecerá desde USD 5.910 millones en 2026 hasta alcanzar USD 7.480 millones en 2031, a una CAGR del 4,83% durante el período de pronóstico (2026-2031). El aumento de la demanda doméstica de proteínas premium, la rápida innovación en menús en el canal de hoteles, restaurantes y cafeterías (HoReCa) y la creciente preferencia por productos del mar con etiqueta ecológica están ampliando la base de consumidores. Los productos ahumados en frío siguen dominando, aunque los formatos ahumados en caliente registran ganancias de volumen más rápidas, ya que su textura más firme es adecuada para ensaladas, bowls y sándwiches. Los esquemas de certificación como ASC y MSC han pasado de ser diferenciadores de nicho a requisitos básicos entre los grandes minoristas europeos y norteamericanos, lo que impulsa a los actores integrados verticalmente a reforzar la bioseguridad y la trazabilidad. Mientras tanto, los procesadores regionales de Polonia, Francia y Escocia están ampliando su capacidad para aprovechar los menores precios de la trucha como insumo, mientras que los distribuidores asiáticos intensifican la logística de transporte aéreo y temperatura ultrabajas para acortar los plazos de entrega desde Noruega y Chile. Los peligros biológicos persistentes y los límites más estrictos de antibióticos mantienen altos los costos de producción, pero los procesadores los compensan mediante la automatización, el envasado en atmósfera modificada y la distribución omnicanal.

Conclusiones Clave del Informe

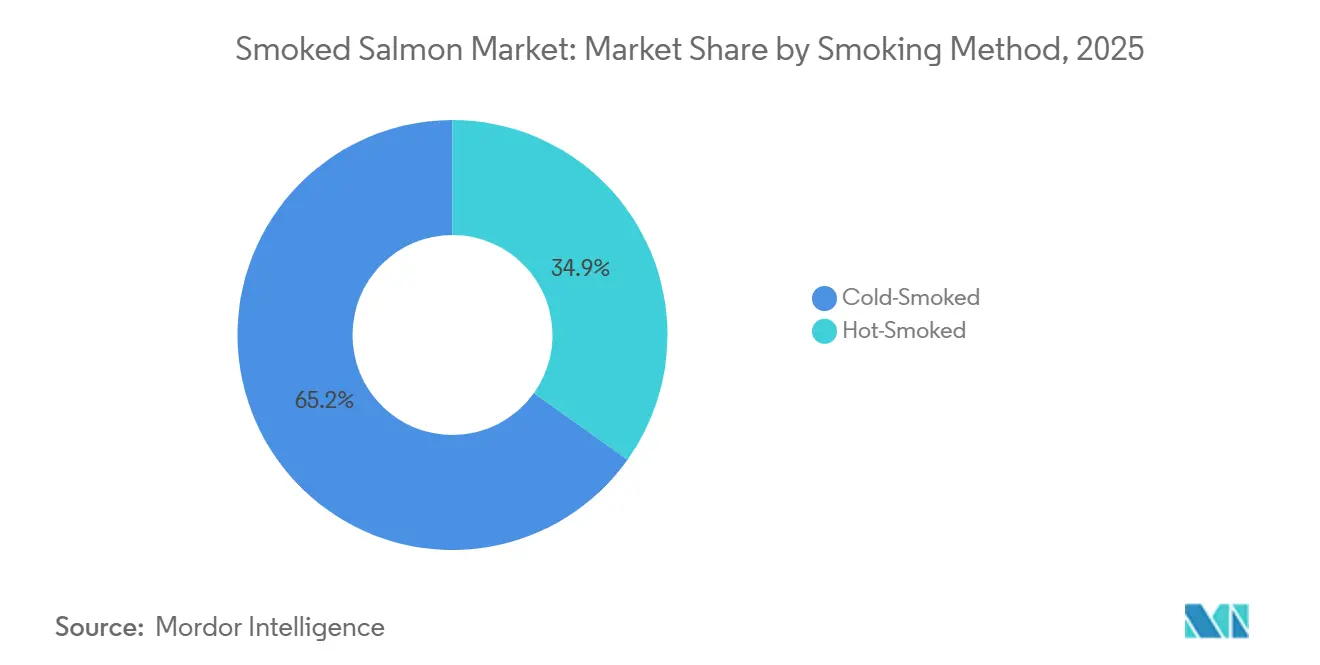

- Por método de ahumado, el salmón ahumado en frío lideró con el 65,15% de la participación del mercado de salmón ahumado en 2025, mientras que se proyecta que los productos ahumados en caliente se expandan a una CAGR del 5,91% hasta 2031.

- Por especie, el salmón atlántico representó el 70,87% del tamaño del mercado de salmón ahumado en 2025, mientras que se espera que el salmón trucha registre la CAGR más rápida del 6,18% entre 2026 y 2031.

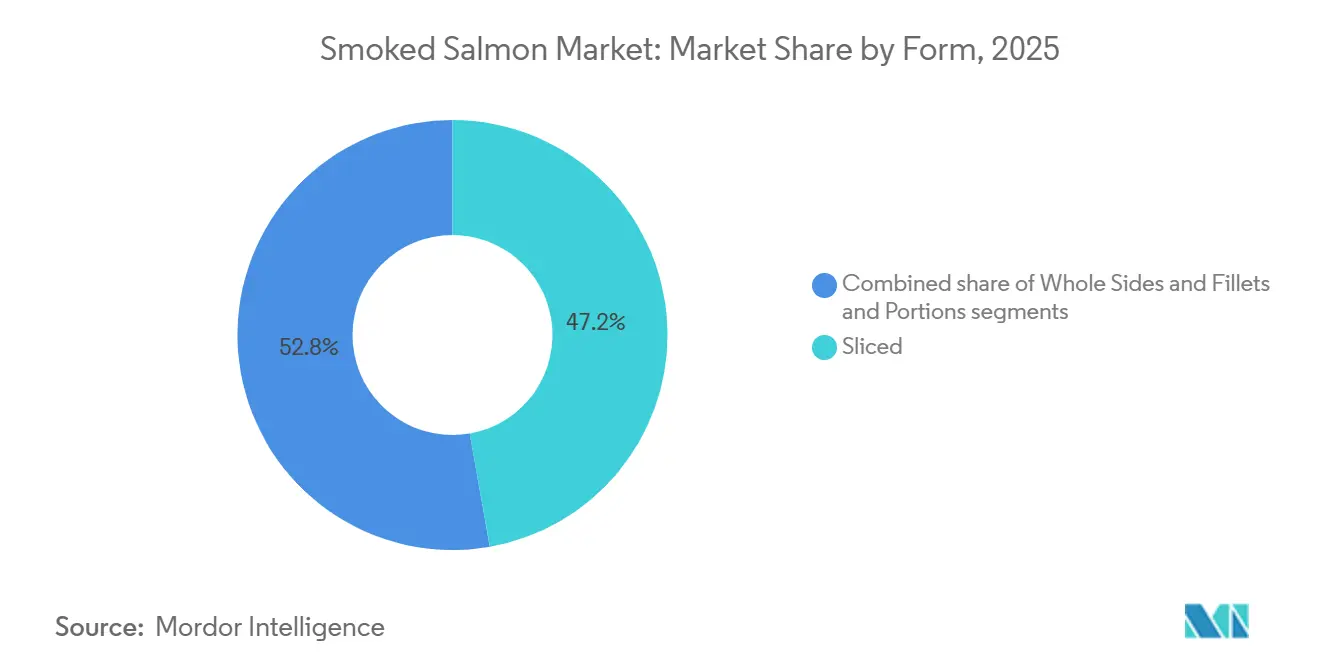

- Por forma, los paquetes en lonchas retuvieron el 47,23% de la participación del mercado de salmón ahumado en 2025; no obstante, se prevé que los filetes y porciones avancen a una CAGR del 5,62% hasta 2031.

- Por canal de distribución, el comercio minorista concentró el 54,86% de la participación en ingresos en 2025, pero se prevé que el servicio de alimentación registre una CAGR del 5,80% durante 2026-2031.

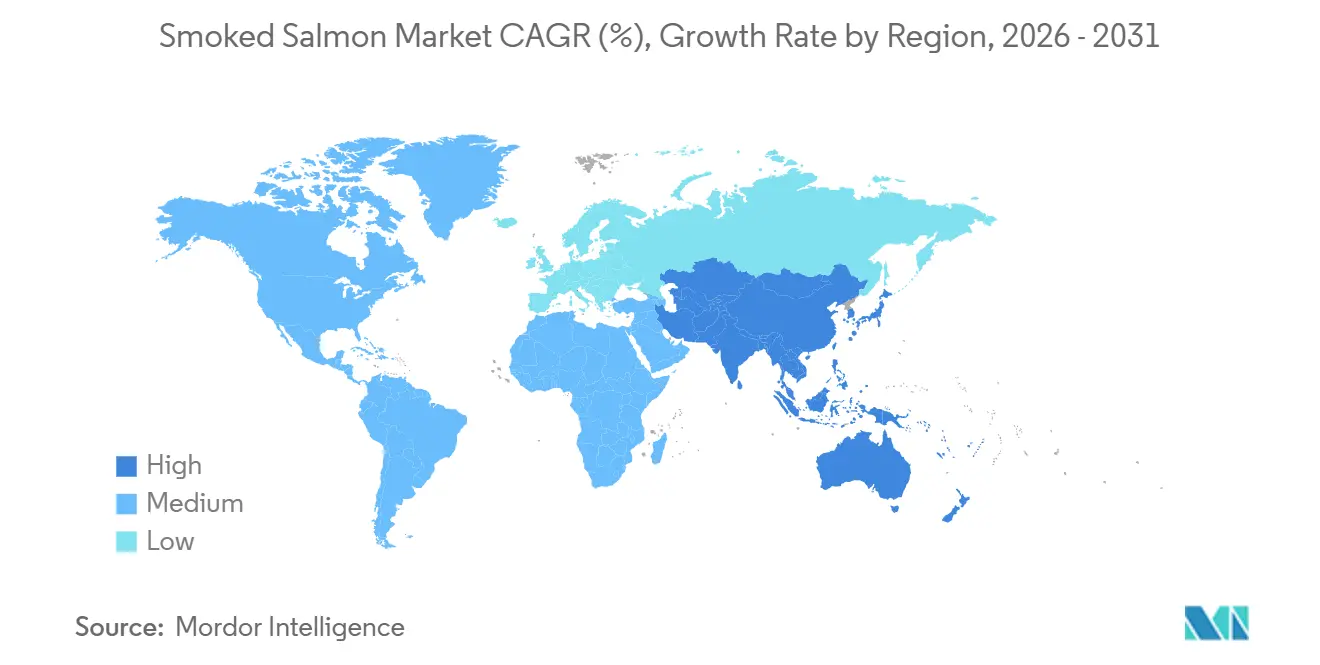

- Por geografía, Europa mantuvo el 35,29% de la participación del mercado de salmón ahumado en 2025, mientras que Asia-Pacífico está en camino de alcanzar la CAGR más alta del 6,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Salmón Ahumado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos del mar convenientes y listos para consumir | +1.1% | Global, con una adopción pronunciada en América del Norte, Europa Occidental y los mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en ahumado, congelación y envasado | +0.7% | Global, liderado por Europa y América del Norte; adopción emergente en centros de procesamiento de América del Sur | Largo plazo (≥4 años) |

| Creciente preferencia por productos del mar de origen sostenible y certificados | +0.8% | América del Norte y la Unión Europea como núcleo; expansión hacia los segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Amplia versatilidad culinaria en diversas ocasiones de consumo | +0.6% | Global, con ganancias lideradas por el servicio de alimentación en los sectores de hostelería de América del Norte, Europa y Oriente Medio | Corto plazo (≤2 años) |

| Percepción como opción proteica nutritiva y saludable | +0.4% | Global, especialmente resonante en mercados con conciencia sanitaria (Escandinavia, América del Norte, Japón) | Largo plazo (≥4 años) |

| Premiumización y crecimiento en el consumo de alimentos gourmet | +0.9% | Europa, América del Norte y centros urbanos prósperos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos del mar convenientes y listos para consumir

La demanda de productos del mar convenientes y listos para consumir continúa creciendo, impulsada por la evolución de los patrones de estilo de vida, incluido el auge de los consumidores con limitaciones de tiempo y los hogares con doble ingreso que buscan opciones de comida rápidas y nutritivas. Los datos de la Oficina de Estadísticas Laborales de los Estados Unidos indican que en 2024, casi el 49,6% de todas las familias de parejas casadas tenían a ambos cónyuges empleados, lo que subraya la necesidad de soluciones alimentarias que ahorren tiempo sin comprometer la calidad [1]Fuente: Oficina de Estadísticas Laborales de los Estados Unidos, "Ambos cónyuges empleados en aproximadamente la mitad de todas las familias de parejas casadas," bls.gov. El salmón ahumado se ha convertido en una opción preferida en este contexto, ofreciendo un producto listo para consumir y rico en proteínas que se integra perfectamente en diversas ocasiones de consumo, como bagels de desayuno, ensaladas y tablas de charcutería premium. Su versatilidad permite a los consumidores incorporarlo tanto en comidas cotidianas como en ocasiones especiales sin preparación adicional. Los minoristas están respondiendo a esta demanda ampliando sus carteras de productos del mar listos para consumir, garantizando la disponibilidad en diversos formatos y rangos de precios. Por ejemplo, Costco ha introducido múltiples referencias de salmón ahumado bajo su línea Kirkland Signature junto con ofertas de marcas reconocidas, atendiendo las preferencias de los consumidores por opciones a granel y premium listas para consumir. Además, productos innovadores como el salmón rey ahumado en caliente con madera de aliso de Seattle Pure Food Fish Market, con flexibilidad de vida útil extendida (hasta 3 días sin refrigeración y 2,5 semanas refrigerado), ejemplifican cómo el desarrollo de productos está abordando las necesidades de conveniencia. Estos factores refuerzan colectivamente la posición del salmón ahumado como producto clave en el mercado de productos del mar listos para consumir.

Creciente preferencia por productos del mar de origen sostenible y certificados

La demanda de los consumidores de productos del mar de origen sostenible y certificados está reformulando las estrategias de aprovisionamiento y las cadenas de suministro, impulsada por un énfasis creciente en la transparencia, la trazabilidad y la responsabilidad medioambiental. Los programas de certificación como el Marine Stewardship Council (MSC) y el Aquaculture Stewardship Council (ASC) se han convertido en puntos de referencia críticos, especialmente en los mercados minoristas europeos y norteamericanos, donde el abastecimiento verificado es ahora una expectativa estándar. Este cambio refleja una mayor conciencia sobre la sobrepesca, los impactos medioambientales de la acuicultura y las preocupaciones sobre la seguridad alimentaria. En China, los estudios sobre consumidores destacan que las etiquetas ecológicas influyen significativamente en las decisiones de compra, especialmente entre los consumidores urbanos de la generación millennial y la generación Z, que asocian las certificaciones con una calidad superior y prácticas de producción éticas. En el lado de la oferta, los estándares ASC están impulsando avances mensurables, especialmente en Noruega, donde los productores han alcanzado una tasa de certificación ASC del 65% y un cumplimiento del 91% con los estándares Global G.A.P. a partir de 2024 [2]Fuente: Animal Ask LTD, "Mapeo de la Industria y la Cadena de Suministro para Peces de Granja en Europa," animalask.org. Estos avances no solo apoyan los objetivos de sostenibilidad, sino que también mejoran la competitividad en los mercados de exportación premium. Marcas líderes como Mowi están aprovechando el salmón con certificación ASC en sus líneas de productos ahumados, integrando credenciales de sostenibilidad en sus estrategias de marca y comunicación con el consumidor. La alineación entre la oferta impulsada por certificaciones, los requisitos de los minoristas y las expectativas cambiantes de los consumidores subraya la sostenibilidad como un factor fundamental que moldea el futuro de la industria del salmón ahumado.

Amplia versatilidad culinaria en diversas ocasiones de consumo

La adaptabilidad culinaria del salmón ahumado es un factor significativo que impulsa su demanda, ya que se integra perfectamente en diversas ocasiones de consumo, formatos de consumo y entornos gastronómicos. Su naturaleza lista para consumir lo hace adecuado para alimentos básicos del desayuno como bagels y huevos, opciones de almuerzo como ensaladas y sándwiches, y aperitivos premium para la cena, atendiendo a los consumidores con poco tiempo. Esta flexibilidad se alinea con los hábitos alimentarios en evolución, donde los consumidores prefieren cada vez más los formatos de platos pequeños y aperitivos sobre las estructuras de comidas tradicionales. Además, la creciente popularidad de las cocinas globales y los platos de fusión ha ampliado las aplicaciones del salmón ahumado, incluyendo sushi, pasta, wraps y pizza, mejorando su atractivo en diversas tradiciones culinarias. La industria del servicio de alimentación amplifica aún más esta tendencia, con hoteles, cafeterías y restaurantes de servicio rápido que incorporan el salmón ahumado en menús de brunch, bandejas gourmet y platos de alto margen para mejorar el valor percibido y la premiumización. Su perfil de sabor consistente y sus mínimos requisitos de preparación lo convierten en una opción eficiente para los chefs que buscan mantener la calidad y la presentación. La creciente tendencia de entretenimiento en el hogar y las tablas de charcutería también ha posicionado al salmón ahumado como ingrediente central en las ocasiones de comidas sociales. Marcas como Labeyrie, que ofrecen una variedad de formatos de salmón ahumado para canales minoristas y de servicio de alimentación, continúan apoyando su amplia aplicación, reforzando su sostenida demanda global.

Percepción como opción proteica nutritiva y saludable

El salmón ahumado es percibido cada vez más como una opción proteica densa en nutrientes y consciente de la salud, impulsada por la demanda de los consumidores de alimentos que ofrecen beneficios tanto funcionales como nutricionales. Conocido por su proteína de alta calidad, ácidos grasos omega-3 y vitaminas esenciales, el salmón ahumado se posiciona como una alternativa saludable para el corazón frente a la carne roja y las fuentes de proteínas altamente procesadas. Esto se alinea con las tendencias dietéticas que enfatizan hábitos alimentarios más limpios y equilibrados, donde los consumidores priorizan opciones que apoyan el bienestar, el control del peso y la salud a largo plazo. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) informó que el consumo mundial de pescado alcanzó 168 millones de toneladas en 2024, lo que refleja la creciente dependencia de los productos del mar como fuente primaria de proteínas y refuerza la relevancia del salmón ahumado en este contexto [3]Fuente: Mowi ASA, "Manual de la Industria del Cultivo de Salmón 2025," mowi.com . Los consumidores urbanos y con conciencia sanitaria, en particular, valoran su naturaleza mínimamente procesada y sus claras ventajas nutricionales. Su compatibilidad con dietas populares como la cetogénica, la paleolítica y la mediterránea mejora aún más su atractivo como opción proteica versátil. Los minoristas y las marcas están aprovechando esta percepción a través de declaraciones de etiqueta limpia, transparencia nutricional y envases premium para atraer a compradores exigentes. Por ejemplo, marcas como Ducktrap River of Maine enfatizan las técnicas de ahumado natural y el abastecimiento de alta calidad, reforzando la imagen saludable del producto. Además, su formato listo para consumir responde a la demanda de soluciones de comidas convenientes pero nutritivas, impulsando una demanda global sostenida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones medioambientales y éticas en torno a la acuicultura intensiva de salmón | -0.5% | Global, con presión aguda en Chile, Noruega y Escocia; repercusión reputacional en todos los orígenes | Mediano plazo (2-4 años) |

| Regulaciones estrictas y fragmentadas en materia de seguridad alimentaria y sostenibilidad | -0.4% | América del Norte, la Unión Europea y los mercados de importación de Asia-Pacífico; costos de cumplimiento concentrados en las naciones exportadoras | Largo plazo (≥4 años) |

| Alta sensibilidad a la integridad de la cadena de frío y el envasado | -0.3% | Global, con brechas de infraestructura más agudas en los mercados emergentes de Asia-Pacífico y Oriente Medio | Corto plazo (≤2 años) |

| Volatilidad de la cadena de suministro y restricciones de materias primas | -0.4% | Global, con impactos biológicos (piojos de mar, enfermedades) concentrados en Noruega, Chile y Escocia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones medioambientales y éticas en torno a la acuicultura intensiva de salmón

Las prácticas de acuicultura intensiva de salmón están siendo objeto de un escrutinio creciente debido a preocupaciones medioambientales y éticas, lo que crea desafíos significativos para los productores. La acuicultura en jaulas de red de alta densidad ha sido vinculada a problemas como infestaciones de piojos de mar, uso excesivo de antibióticos y descarga de residuos, lo que plantea interrogantes sobre su impacto ecológico y sostenibilidad. En regiones clave como Noruega y Escocia, los tratamientos químicos para los piojos de mar, incluidos el benzoato de emamectina y el peróxido de hidrógeno, siguen siendo comunes, pero la resistencia a estos tratamientos está creciendo. Esto ha llevado a los productores a explorar alternativas como el despliegue de peces limpiadores, el despiojamiento térmico y el baño en agua dulce, que, si bien reducen la dependencia química, aumentan los costos operativos y pueden afectar la salud de los peces y la calidad del producto. Al mismo tiempo, los compradores en Europa y América del Norte están implementando estándares de aprovisionamiento más estrictos, favoreciendo el salmón criado de manera responsable y certificado por organizaciones como el Aquaculture Stewardship Council (ASC). Estas certificaciones abordan las preocupaciones de sostenibilidad, pero también aumentan los costos de cumplimiento y limitan la escalabilidad de las operaciones de acuicultura. Como resultado, los productores enfrentan el desafío de equilibrar los mayores costos de producción con las presiones de precios competitivos, lo que genera una inflación de costos que impacta en los precios del salmón ahumado y su accesibilidad en mercados sensibles al precio. Marcas como Loch Duart, conocidas por sus prácticas de acuicultura de baja densidad, destacan la disyuntiva entre sostenibilidad y escalabilidad, lo que influye aún más en la trayectoria de crecimiento del mercado.

Regulaciones estrictas y fragmentadas en materia de seguridad alimentaria y sostenibilidad

La divergencia regulatoria en los estándares de seguridad alimentaria y sostenibilidad representa un desafío significativo para los procesadores de la industria del salmón ahumado, obligándolos a navegar por marcos de cumplimiento complejos y superpuestos. Por ejemplo, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) hace cumplir la Guía de Peligros y Controles para Productos de Pescado y Pesquería, que exige controles estrictos para Listeria monocytogenes en pescado ahumado en frío que carece de tratamiento térmico suficiente para eliminar patógenos. El cumplimiento exige protocolos de saneamiento rigurosos, monitoreo ambiental continuo y pruebas exhaustivas del producto terminado, todo lo cual aumenta los costos operativos y requiere infraestructura especializada. Las empresas que operan en regiones como América del Norte y Europa enfrentan obstáculos adicionales debido a los requisitos regulatorios variables, incluidas las diferencias en etiquetado, trazabilidad y certificaciones de sostenibilidad. Este panorama regulatorio fragmentado a menudo obliga a los fabricantes a reformular productos o segregar líneas de producción para cumplir con los estándares específicos de cada región, reduciendo la eficiencia operativa y limitando las economías de escala. El creciente énfasis en la sostenibilidad intensifica aún más las cargas de cumplimiento, requiriendo una inversión continua en certificaciones y auditorías. Los actores establecidos como Lerøy Seafood Group deben gestionar estas complejidades mientras mantienen una calidad de producto consistente en todos los mercados, lo que subraya la coordinación operativa requerida. La interacción entre los estrictos requisitos de seguridad y las regulaciones inconsistentes continúa elevando los costos, restringiendo la escalabilidad y desafiando la rentabilidad en toda la cadena de valor global del salmón ahumado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Ahumado: Las Ganancias del Ahumado en Caliente Superan el Dominio del Ahumado en Frío

El salmón ahumado en frío representó el 65,15% de la participación del mercado en 2025, impulsado por la fuerte demanda de los consumidores por su textura sedosa y su sabor delicado. Este segmento tiene precios premium debido al proceso de curado prolongado y la experiencia requerida para lograr el equilibrio ideal de sal, humo y humedad. Sin embargo, el proceso de ahumado a baja temperatura no elimina los patógenos, lo que aumenta el riesgo de contaminación por Listeria. Para mitigar esto, los procesadores implementan rigurosos protocolos de saneamiento y monitoreo ambiental, como lo destacó el retiro en octubre de 2024 por parte de Acme del salmón ahumado en frío Kirkland Signature. El envasado en atmósfera modificada (MAP) con concentraciones de CO2 del 20% al 80% extiende la vida útil del salmón ahumado en frío a 3 o 4 semanas, reduciendo el deterioro y permitiendo una distribución más amplia. A pesar de estos desafíos, el salmón ahumado en frío sigue siendo la opción preferida para aplicaciones premium como bagels y canapés.

El salmón ahumado en caliente, aunque con una participación de mercado menor, se está expandiendo a una CAGR del 5,91% hasta 2031, superando la tasa de crecimiento general del mercado. Este proceso implica cocinar el pescado a temperaturas superiores a 60°C, lo que resulta en una textura más firme adecuada para ensaladas, pasta y bowls de cereales. Los productos ahumados en caliente, como el salmón atlántico de Echo Falls en sabores como Santa Fe Spice y Kentucky Bourbon, atienden a los consumidores que buscan opciones proteicas audaces y listas para consumir. Además, el lanzamiento en junio de 2024 por parte de Acme de las variantes Lemon Garlic, Honey Maple y Kansas City BBQ, junto con una salsa Sweet Heat con la miel picante de Mike's Hot Honey, refleja la creciente popularidad de los sabores dulce-picante en América del Norte. Los operadores de servicio de alimentación prefieren el salmón ahumado en caliente por su durabilidad durante la manipulación y el emplatado, lo que reduce el desperdicio y los costos laborales. Además, su naturaleza completamente cocida reduce los riesgos de patógenos y permite la congelación o el sellado al vacío, lo que resulta atractivo para los minoristas que buscan optimizar la logística de la cadena de frío.

Por Especie: El Salmón Atlántico Lidera, el Salmón Trucha Surge por Dinámicas de Costos

El salmón atlántico sigue siendo el segmento más grande del mercado de salmón ahumado, con una proyección de mantener el 70,87% de la participación del mercado en 2025. Su popularidad está impulsada por su textura grasa, su sabor suave y la fiabilidad de los sistemas de acuicultura a gran escala que garantizan un suministro constante durante todo el año. Además, el salmón atlántico de cultivo proporciona estabilidad de precios en comparación con las alternativas de captura silvestre más volátiles, consolidando su posición en el mercado. Empresas como Scottish Sea Farms han capitalizado esto ofreciendo salmón atlántico ahumado de cultivo premium, respaldado por prácticas de cultivo controladas y producción consistente. El salmón trucha está emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 6,18% hasta 2031, impulsado por su asequibilidad y su creciente adopción en mercados sensibles al precio. A pesar de una disminución del 12% en la producción de trucha arcoíris de Escocia en 2024, las inversiones en sistemas de acuicultura de recirculación (RAS) están ayudando a estabilizar el suministro y abordar las preocupaciones medioambientales, según el Gobierno Escocés.

Las variedades de salmón del Pacífico, incluidos el sockeye, el rey y el coho, sirven principalmente a segmentos premium y de nicho. El sockeye de Alaska de captura silvestre, reconocido por su color rojo intenso, su textura firme y su certificación MSC, tiene precios premium en el comercio minorista gourmet y las aplicaciones de servicio de alimentación de alta gama. Sin embargo, su temporada de cosecha más corta y los estrictos límites regulatorios restringen el suministro, lo que lo hace menos escalable que las alternativas de cultivo. Este desequilibrio entre oferta y demanda ha aumentado la dependencia del salmón atlántico de cultivo y la trucha, que proporcionan disponibilidad durante todo el año y flexibilidad operativa. Empresas como Vital Choice se centran en el salmón sockeye de Alaska de captura silvestre ahumado, dirigiéndose a consumidores que buscan opciones premium y de origen sostenible. La interacción entre la premiumización en las especies silvestres y la escalabilidad en las variedades de cultivo continúa dando forma a la dinámica del mercado de salmón ahumado.

Por Forma: Los Filetes y Porciones Ganan Terreno mientras las Lonchas Retienen la Mayoría

El salmón ahumado en lonchas representó el segmento más grande, con el 47,23% de la participación del mercado en 2025. Su popularidad se atribuye a la conveniencia y su atractivo tanto en entornos minoristas como de servicio de alimentación. Los paquetes pre-loncheados dominan los estantes minoristas, ofreciendo a los consumidores una opción lista para servir sin preparación adicional. Estos productos también se utilizan ampliamente en buffets de desayuno y bandejas de catering. En mayo de 2025, Loch Duart introdujo sus líneas de productos premium Signature Smoke y Double Smoked, disponibles en formatos tanto en lonchas como en lados enteros, atendiendo a diversas necesidades de los clientes. Los lados enteros son especialmente preferidos por los minoristas especializados, las charcuterías y los restaurantes de alta gama, ya que permiten el loncheado a pedido, preservando la frescura y permitiendo un grosor personalizado. Sin embargo, los lados enteros requieren mano de obra calificada y pueden generar desperdicio de recortes, lo que puede limitar su adopción más amplia.

Los filetes y porciones están ganando terreno, con una CAGR proyectada del 5,62% hasta 2031, ya que los operadores de servicio de alimentación se centran en el control de porciones y la reducción de desperdicios. Los paquetes de 170 gramos de salmón ahumado en caliente de Echo Falls, disponibles en tres sabores, ejemplifican esta tendencia al proporcionar tamaños de porción consistentes adecuados para ensaladas y bowls de cereales. De manera similar, en junio de 2024, Acme lanzó sus kits de aperitivos "Lox in a Box", combinando porciones de salmón ahumado con galletas y untables para dirigirse a los consumidores en movimiento y las ocasiones de snacking en la oficina. Las porciones selladas al vacío extienden la vida útil y reducen la oxidación, lo que permite a los minoristas almacenar referencias más pequeñas con fechas de caducidad más largas, minimizando las mermas. Si bien los lados enteros siguen siendo una opción premium, enfrentan desafíos logísticos, incluida la necesidad de vitrinas refrigeradas, loncheado especializado y una rotación rápida para evitar el secado, lo que limita su atractivo para los operadores de alto volumen.

Por Canal de Distribución: El Servicio de Alimentación se Acelera mientras el Comercio Minorista Madura

Se espera que los canales minoristas sigan siendo el segmento más grande del mercado de salmón ahumado, con el 54,86% de la participación del mercado en 2025. Este dominio se atribuye al amplio alcance y la diversa oferta de productos proporcionada por supermercados, hipermercados y plataformas en línea. Estos canales han madurado significativamente, ofreciendo una amplia gama de productos de marca propia y de marcas reconocidas que atienden tanto a segmentos de consumidores orientados al valor como a los premium. Actores clave como Costco, Walmart, Carrefour y Tesco desempeñan un papel fundamental en la distribución al aprovechar las economías de escala, las estrategias de precios competitivos y la sólida infraestructura de cadena de frío para garantizar una disponibilidad constante del producto. Por ejemplo, la línea Kirkland Signature de Costco compite directamente con marcas establecidas como Seattle Pure Food Fish Market y Trident Seafoods, ofreciendo a los consumidores opciones variadas de calidad y precio. Además, la creciente penetración del comercio electrónico ha fortalecido aún más el panorama minorista, permitiendo compras a granel y compras por suscripción. Sin embargo, a medida que los canales minoristas se acercan a la saturación en los mercados desarrollados, el crecimiento se está estabilizando, lo que lleva a las empresas a explorar estrategias de distribución alternativas.

El segmento de servicio de alimentación está emergiendo como un motor de crecimiento clave, con una proyección de crecer a una CAGR del 5,80% hasta 2031. Este crecimiento está impulsado por la creciente innovación en menús y las tendencias de premiumización, con restaurantes, cafeterías y hoteles que reposicionan el salmón ahumado como un ingrediente versátil para la gastronomía durante todo el día. El salmón ahumado aparece ahora en platos como huevos benedictinos, tostadas de aguacate, ensaladas, pasta y rollos de sushi, mejorando el atractivo del menú y los márgenes de beneficio. Esta tendencia se alinea con la creciente demanda de los consumidores de experiencias gastronómicas gourmet y experienciales, especialmente en los mercados urbanos donde la cultura del brunch y la restauración casual premium están ganando terreno. Marcas como Ocean Pearl Smokehouse son cada vez más visibles en las cadenas de suministro del servicio de alimentación, ofreciendo productos de calidad consistente adaptados para cocinas profesionales. Mientras tanto, las tiendas de conveniencia y los minoristas especializados atienden la demanda de nicho de paquetes para llevar y formatos artesanales, aunque su crecimiento sigue siendo limitado por la infraestructura de cadena de frío limitada y el menor tráfico de clientes en comparación con el comercio minorista de gran formato. En conjunto, la dinámica cambiante de los canales minoristas y de servicio de alimentación está reformulando el panorama de distribución del mercado de salmón ahumado.

Análisis Geográfico

Europa sigue siendo el mercado más grande para el salmón ahumado, con una participación del 35,29% del mercado global en 2025. Este dominio se atribuye al alto consumo per cápita, la avanzada infraestructura de cadena de frío y la proximidad a las principales regiones de producción en Noruega y Escocia. Mercados clave como Alemania, el Reino Unido, Francia, los Países Bajos y Polonia impulsan la demanda, con Polonia sirviendo también como un centro estratégico de procesamiento. Minoristas como Sainsbury's se han comprometido a abastecerse de salmón escocés con certificación ASC al 100%, lo que refleja un énfasis creciente en la sostenibilidad. Además, regulaciones como la Directiva de Empoderamiento de los Consumidores de la Unión Europea están impulsando la adopción generalizada de etiquetas ecológicas. Si bien estas medidas aumentan los costos de cumplimiento, también crean barreras de entrada, favoreciendo a los productores establecidos con cadenas de suministro escalables y trazables. La combinación de conciencia del consumidor, sólida infraestructura y apoyo regulatorio de Europa continúa consolidando su liderazgo en el consumo de salmón ahumado y los estándares de calidad.

La región de Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR proyectada del 6,01% hasta 2031. El crecimiento está impulsado por el aumento de los ingresos, la urbanización y la expansión de las redes de cadena de frío en países como China, Japón e India. Las empresas están aprovechando las asociaciones estratégicas para abordar las brechas de infraestructura. Por ejemplo, Mowi se asoció con CP AXTRA en Tailandia en enero de 2026 para establecer la primera cadena de suministro de salmón premium integrada, lanzando la marca Aro Gold para el comercio minorista y el servicio de alimentación. En Japón, el salmón ahumado está ganando popularidad debido a su inclusión en buffets de desayuno, rollos de sushi y cajas bento, aunque los desafíos regulatorios y la preferencia por las especies domésticas limitan las importaciones. En India, el consumo sigue siendo bajo debido a una infraestructura de cadena de frío subdesarrollada y una familiaridad limitada con el producto. Sin embargo, las comunidades de expatriados y los hoteles de lujo son los primeros en adoptarlo, lo que indica un potencial de crecimiento a medida que mejora la logística.

América del Norte, América del Sur y Oriente Medio y África representan colectivamente la participación de mercado restante, cada uno con características distintas. Los Estados Unidos absorben el 40% de las exportaciones de salmón chileno, valoradas en USD 2.399 millones en 2025, a pesar de un arancel del 10%. Las exportaciones totales de salmón y trucha de Chile alcanzaron USD 6.549 millones, con el salmón atlántico representando el 72%, el salmón del Pacífico el 23% y la trucha el 5%, según We Are Aquaculture. En Oriente Medio, la demanda de productos del mar especiales importados, incluido el salmón ahumado, está impulsada por las poblaciones de expatriados en los países del Consejo de Cooperación del Golfo (CCG). Las mejoras en infraestructura, como plantas de hielo, instalaciones de almacenamiento en frío y transporte refrigerado, están mejorando la distribución refrigerada y congelada. Sin embargo, los marcos regulatorios y la preferencia por el pescado fresco continúan limitando la penetración del salmón ahumado en comparación con Europa y América del Norte, lo que pone de relieve las disparidades regionales en la madurez del mercado y los patrones de consumo.

Panorama Competitivo

El mercado global de salmón ahumado está moderadamente fragmentado, compuesto por empresas acuícolas integradas verticalmente, especialistas regionales y productores artesanales. Actores destacados como Mowi ASA, Austevoll Seafood ASA y Acme Smoked Fish Holding Corp supervisan las operaciones desde la cría y la producción de piensos hasta la acuicultura, el procesamiento y la distribución. Este enfoque integral permite a estas empresas optimizar los márgenes en cada etapa, garantizar la trazabilidad del producto y ofrecer una calidad consistente. Además, la integración vertical minimiza el impacto de las interrupciones en la cadena de suministro, garantizando un suministro fiable tanto para los clientes minoristas como para los de servicio de alimentación.

Las expansiones estratégicas y las asociaciones siguen siendo fundamentales para sostener el crecimiento y la competitividad en el mercado. Por ejemplo, Mowi amplió sus operaciones europeas en marzo de 2026 mediante acuerdos con Nova Sea y Torghatten Aqua, aumentando la capacidad de acuicultura en Noruega y las Islas Feroe. De manera similar, su asociación de enero de 2026 con CP AXTRA en Tailandia estableció la primera cadena de suministro de salmón premium integrada en la región de Asia-Pacífico. Esta colaboración introdujo la marca Aro Gold, dirigida a los mercados emergentes con una infraestructura de cadena de frío en crecimiento y un consumo de productos del mar en aumento. Estas iniciativas subrayan la importancia de expandir las operaciones tanto en mercados establecidos como emergentes para capturar nuevas oportunidades de crecimiento.

Las certificaciones de sostenibilidad se han convertido en un diferenciador clave en el mercado de salmón ahumado, especialmente en Europa y América del Norte. Las certificaciones como ASC (Aquaculture Stewardship Council) y MSC (Marine Stewardship Council) son cada vez más exigidas por los minoristas y los operadores de servicio de alimentación para garantizar un abastecimiento responsable y el cumplimiento medioambiental. Minoristas como Sainsbury's se han comprometido a abastecerse de salmón escocés con certificación ASC al 100%, mientras que Mowi lanzó su línea Signature con certificación ASC para el servicio de alimentación en julio de 2025. Al integrar las credenciales de sostenibilidad en sus estrategias de marca, los actores líderes están abordando las expectativas cambiantes de los consumidores, mejorando la confianza y reforzando sus posiciones en el mercado. La combinación de integración vertical, expansión estratégica y abastecimiento certificado continúa impulsando el éxito en esta industria competitiva.

Líderes de la Industria del Salmón Ahumado

Mowi ASA

Austevoll Seafood ASA

Labeyrie Fine Foods

Acme Smoked Fish Holding Corp.

Suempol Sp. z o.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: St. James Smokehouse, una empresa familiar con sede en Florida y certificada como empresa de propiedad femenina por WBENC, anunció el lanzamiento nacional de su línea SAINT Pure Smoked Salmon en Whole Foods Market. El SAINT Oak Smoked Salmon estuvo disponible en tiendas seleccionadas de Whole Foods Market en todo el país. Este producto ofreció a los clientes un salmón ahumado en frío con un delicado equilibrio de sabores, elaborado con solo cuatro ingredientes: salmón, sal, azúcar y humo de roble europeo.

- Octubre de 2025: El minorista italiano Esselunga introdujo el primer salmón ahumado terrestre del país, en colaboración con Salmon Evolution y Milarex, para satisfacer la creciente demanda de los consumidores de productos del mar sostenibles. Ofrecido bajo la marca Icelander, este producto marcó la primera vez que los consumidores italianos podían acceder a salmón ahumado producido íntegramente mediante acuicultura terrestre.

- Mayo de 2025: Loch Duart, una marca premium de salmón escocés favorecida por chefs, restaurantes y entusiastas culinarios de todo el mundo, ha introducido su propio producto de salmón ahumado. Esta oferta fue elaborada utilizando solo dos ingredientes naturales: su galardonado salmón escocés y sal marina pura. Estaba disponible en dos variantes: 'Signature Smoke' y 'Double Smoked'.

Alcance del Informe Global del Mercado de Salmón Ahumado

| Ahumado en Frío |

| Ahumado en Caliente |

| Salmón Atlántico |

| Salmón del Pacífico |

| Salmón Trucha |

| Otros |

| En Lonchas |

| Filetes y Porciones |

| Lados Enteros |

| Servicio de Alimentación | |

| Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Método de Ahumado | Ahumado en Frío | |

| Ahumado en Caliente | ||

| Por Especie | Salmón Atlántico | |

| Salmón del Pacífico | ||

| Salmón Trucha | ||

| Otros | ||

| Por Forma | En Lonchas | |

| Filetes y Porciones | ||

| Lados Enteros | ||

| Por Canal de Distribución | Servicio de Alimentación | |

| Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que alcance el Mercado de Salmón Ahumado para 2031?

Se proyecta que alcance USD 7.480 millones para 2031, expandiéndose a una CAGR del 4,83% desde 2026.

¿Qué método de ahumado está creciendo más rápido?

Se prevé que los productos ahumados en caliente aumenten a una CAGR del 5,91% hasta 2031, superando a los formatos ahumados en frío.

¿Por qué la trucha está ganando terreno frente al salmón atlántico?

Los menores precios de los insumos y la expansión de la capacidad de procesamiento polaca han impulsado los volúmenes de trucha, lo que genera una CAGR proyectada del 6,18%.

¿Qué región se espera que registre el mayor crecimiento hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 6,01%, impulsada por el aumento de los ingresos, la urbanización y la mejora de la infraestructura de cadena de frío.

Última actualización de la página el: