Tamaño y Participación del Mercado de Bodegas de Vino Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

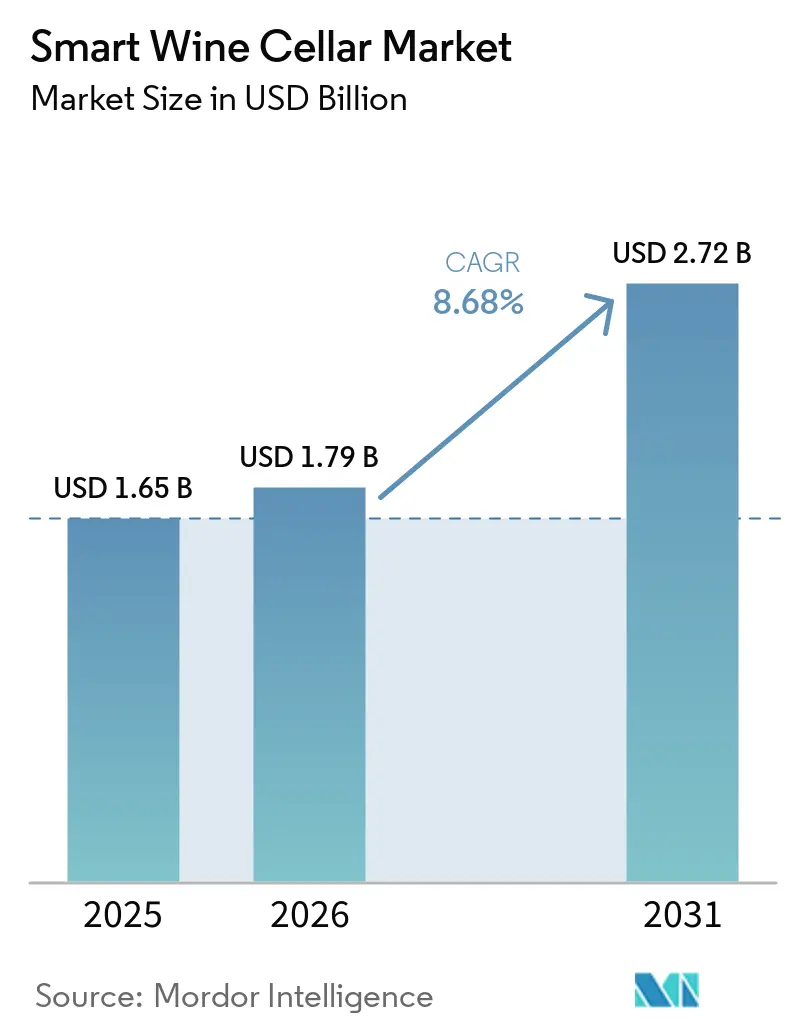

| Tamaño del Mercado (2026) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bodegas de Vino Inteligentes por Mordor Intelligence

El tamaño del Mercado de Bodegas de Vino Inteligentes se valoró en USD 1,65 mil millones en 2025 y se estima que crecerá desde USD 1,79 mil millones en 2026 hasta alcanzar USD 2,72 mil millones en 2031, a una CAGR del 8,68% durante el período de pronóstico (2026-2031). El sólido crecimiento está vinculado a la adopción del hogar conectado, la modernización del sector hotelero y las regulaciones ambientales que impulsan a los fabricantes hacia refrigerantes de bajo potencial de calentamiento global y diseños ricos en sensores. La reducción gradual de los gases fluorados en Europa está acelerando los ciclos de renovación de productos, mientras que la remodelación en América del Norte impulsa la demanda de unidades independientes. Las ganancias en el consumo en Asia-Pacífico y los canales emergentes de venta directa al consumidor amplían aún más la base de mercado potencial. La intensidad competitiva es moderada, con especialistas europeos de gama alta y marcas norteamericanas de nivel medio compitiendo por participación, mientras que los gigantes de los electrodomésticos incorporan diagnósticos remotos y actualizaciones de firmware en sus carteras.

Conclusiones Clave del Informe

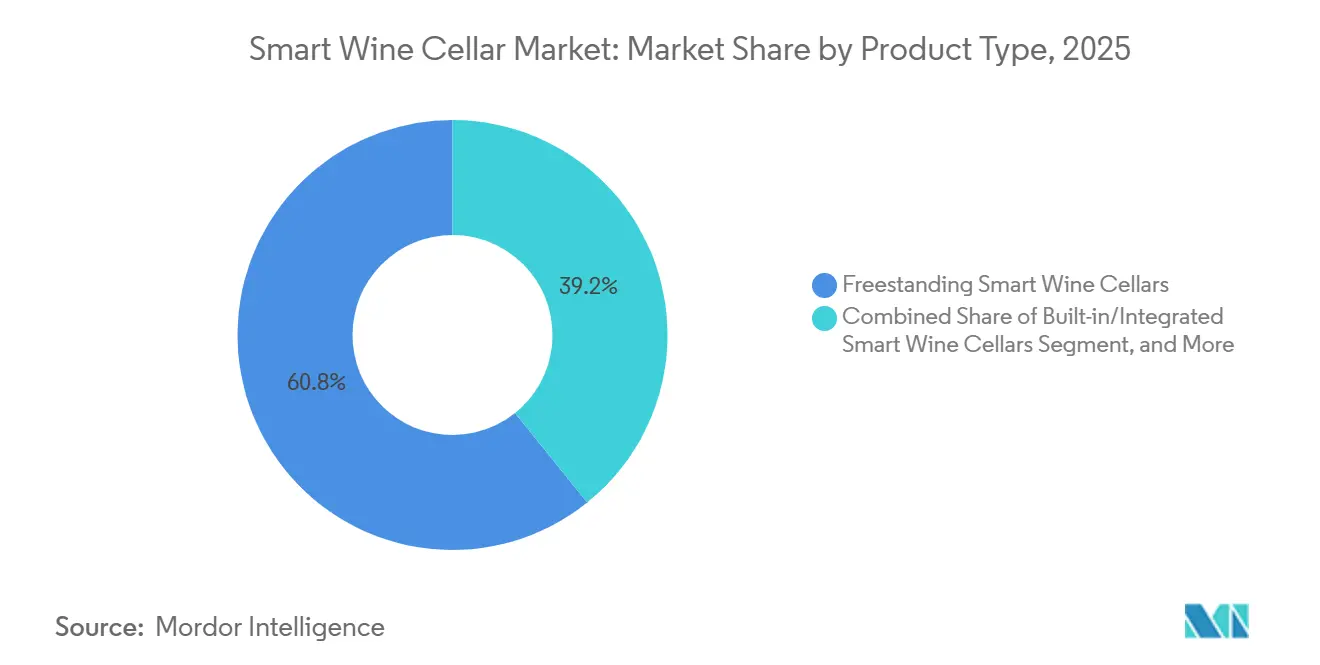

- Por tipo de producto, las bodegas de vino inteligentes independientes capturaron el 60,77% de la participación del Mercado de Bodegas de Vino Inteligentes en 2025, mientras que las bodegas inteligentes tipo walk-in de grado comercial tienen un pronóstico de expansión a una CAGR del 9,17% hasta 2031.

- Por capacidad, el segmento de 51 a 150 botellas representó el 46,23% del tamaño del Mercado de Bodegas de Vino Inteligentes en 2025; se proyecta que la categoría de más de 150 botellas registre una CAGR del 9,76% impulsada por la demanda de comerciantes en mercados emergentes.

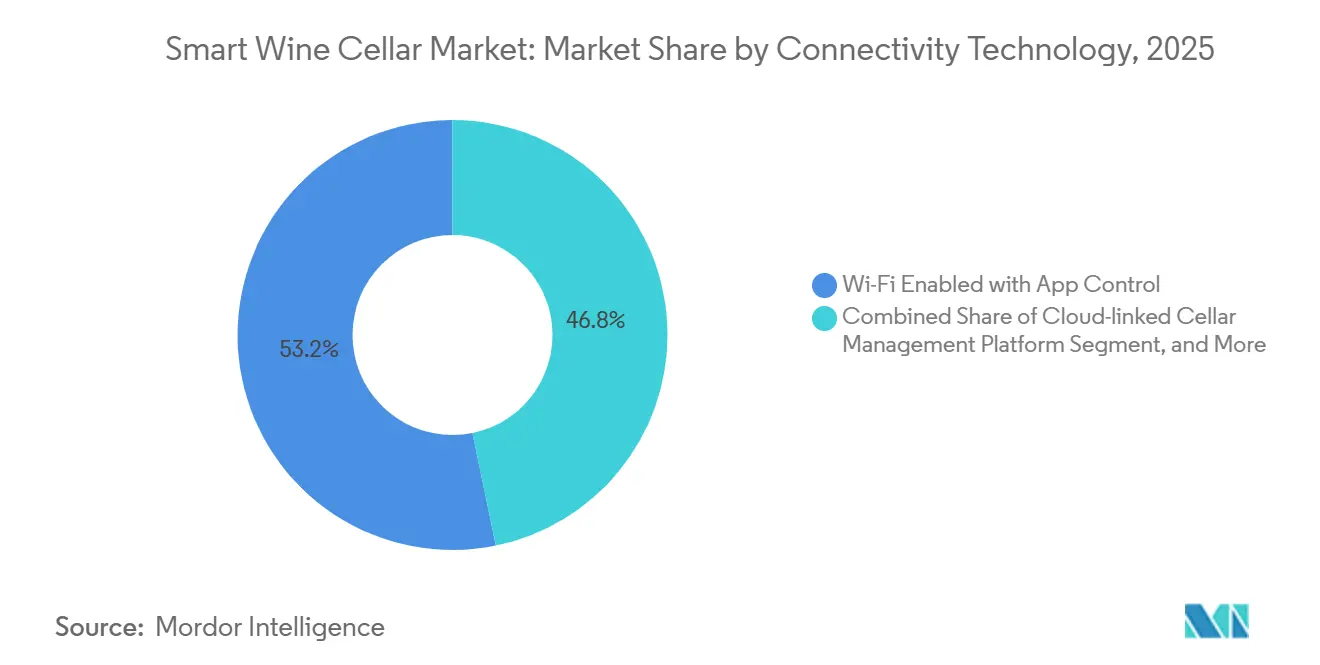

- Por conectividad, las unidades con Wi-Fi y control por aplicación mantuvieron una participación de ingresos del 53,22% en 2025, mientras que se espera que las plataformas de gestión de bodega vinculadas a la nube crezcan a una CAGR del 9,67% a medida que los operadores hoteleros con múltiples sedes centralicen el monitoreo.

- Por usuario final, los compradores residenciales representaron el 62,11% de los ingresos de 2025; sin embargo, el segmento de bodegas y comerciantes de vino está proyectado para crecer a una CAGR del 9,86% en medio de modelos de negocio de venta directa al consumidor y la volatilidad de las añadas.

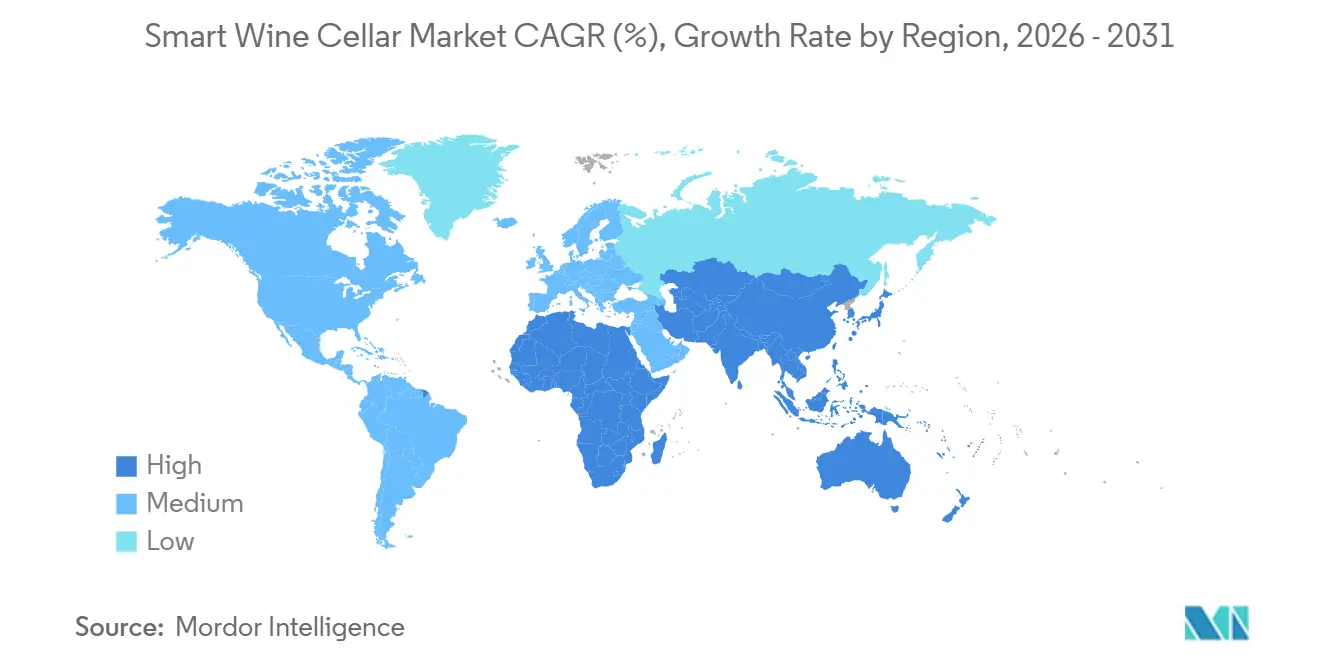

- Por geografía, América del Norte lideró con una participación del 36,43% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bodegas de Vino Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración del Hogar Conectado que Impulsa la Demanda de Electrodomésticos Premium | +1.8% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento del Consumo de Vino en Economías Emergentes | +1.5% | Asia-Pacífico y América del Sur | Largo plazo (≥4 años) |

| Remodelaciones Residenciales con Salas de Vino Dedicadas | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Modernización del Sector Hotelero hacia Almacenamiento Habilitado con IoT | +1.4% | Centros de hospitalidad de lujo a nivel global | Corto plazo (≤2 años) |

| Bodegas con Perfilado de Sabor Impulsado por IA para Coleccionistas | +0.9% | Segmentos de alto patrimonio neto de nicho a nivel mundial | Largo plazo (≥4 años) |

| Mandatos de Refrigeración Carbono Neutral que Impulsan Reemplazos | +1.6% | Europa y algunos estados de EE. UU. | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Penetración del Hogar Conectado que Impulsa la Demanda de Electrodomésticos Premium

Los ecosistemas de hogar inteligente están evolucionando de dispositivos individuales a plataformas integradas, posicionando las bodegas de vino como electrodomésticos centrales en cocinas de concepto abierto. La compatibilidad con asistentes de voz, el seguimiento por RFID y las actualizaciones inalámbricas elevan los precios de venta promedio y acortan los ciclos de reemplazo, especialmente a medida que los propietarios adinerados buscan paneles de control unificados para iluminación, seguridad y refrigeración. Los operadores hoteleros replican esta tendencia integrando los datos de la bodega en los sistemas de gestión de propiedades, lo que abre oportunidades de venta cruzada para la venta adicional basada en análisis.[1]Future Today Strategy Group, "Informe de Tendencias Tecnológicas 2025," ftsg.com

Aumento del Consumo de Vino en Economías Emergentes

En 2024, la producción mundial de vino alcanzó su nivel más bajo en 60 años, lo que generó importantes primas de escasez en todo el mercado. Al mismo tiempo, la urbanización y el aumento de los ingresos disponibles en países como China, Japón, India, Brasil y Argentina están impulsando un incremento en el consumo per cápita de vino. Esta creciente demanda de vino, combinada con una oferta limitada, ha creado un entorno desafiante para los comerciantes en estas regiones. Para hacer frente a estos desafíos, los comerciantes adoptan cada vez más soluciones avanzadas de almacenamiento con control climático para preservar sus añadas escasas y valiosas. Estos sistemas están diseñados para mantener condiciones óptimas de almacenamiento, garantizando la calidad y longevidad del vino. Además, la integración de tecnología gestionada en la nube en estas soluciones de almacenamiento permite a los comerciantes monitorear y gestionar su inventario de manera más eficiente. Esta tendencia impulsa la demanda de sistemas de almacenamiento de alta capacidad y tecnológicamente avanzados, que se están convirtiendo en herramientas esenciales en la cadena de suministro del vino.

Remodelaciones Residenciales con Salas de Vino Dedicadas

Los propietarios de viviendas de lujo suelen demandar bodegas empotradas o tipo walk-in equipadas con características avanzadas como control de humedad, vidrio con filtro UV y compresores de baja vibración para preservar sus colecciones de vino en condiciones óptimas. Estas bodegas están diseñadas no solo para mantener la calidad del vino, sino también para realzar el atractivo estético general del espacio. Las marcas premium, como Liebherr con su selección GrandCru, satisfacen estas altas expectativas ofreciendo características innovadoras como alarmas de humedad y sensores duales. Estas incorporaciones garantizan un control ambiental preciso al tiempo que se alinean con los sofisticados requisitos de diseño y funcionalidad de los espacios de vida de lujo.[2]Liebherr-Hausgeräte, "EWT 9275 Vinoteca Empotrada," home.liebherr.com

Modernización del Sector Hotelero hacia Almacenamiento Habilitado con IoT

Los hoteles y restaurantes adoptan cada vez más sistemas de RFID y visión por computadora para monitorear eficazmente el origen de las botellas y minimizar el deterioro, garantizando una mejor gestión del inventario y control de calidad. Además, las API abiertas facilitan la integración fluida de los datos de la bodega con los programas de fidelización, lo que permite a las empresas ofrecer recomendaciones de maridaje hiperpersonalizadas. Estas sugerencias personalizadas no solo mejoran la experiencia general del huésped, sino que también contribuyen al aumento de las ventas de bebidas al alinear la oferta con las preferencias del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial frente a los Enfriadores Convencionales | -1.3% | Global, agudo en mercados emergentes | Corto plazo (≤2 años) |

| Escasa Conciencia del Consumidor fuera de los Nichos de Conocedores | -0.9% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores que Afecta a los Controladores Inteligentes | -0.7% | Fabricantes dependientes de exportaciones a nivel mundial | Corto plazo (≤2 años) |

| Regulaciones de Residuos Electrónicos que Aumentan los Costos de Cumplimiento al Final de la Vida Útil | -0.5% | Europa, con efectos secundarios en otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial frente a los Enfriadores Convencionales

Los precios de las bodegas inteligentes, influenciados por la inclusión de características avanzadas como matrices de sensores, módulos de conectividad y compresores con refrigerantes naturales, son entre un 40% y un 70% más altos que los de las unidades básicas. Esta significativa diferencia de precio restringe su adopción en mercados sensibles al precio, donde la asequibilidad sigue siendo una preocupación clave. Por otro lado, los modelos termoeléctricos de nivel básico, con precios inferiores a USD 300, compiten agresivamente atendiendo a los consumidores conscientes del costo. En contraste, las versiones inteligentes premium, como la EWT 9275 de Liebherr, tienen precios superiores a USD 5.000, lo que amplía aún más la brecha de asequibilidad y pone de relieve el marcado contraste entre las ofertas básicas y las de alta gama en el mercado.

Escasa Conciencia del Consumidor fuera de los Nichos de Conocedores

En los mercados emergentes, los consumidores ocasionales a menudo desconocen las pautas óptimas de almacenamiento del vino, lo que desempeña un papel importante en la limitación de su disposición a invertir en soluciones de refrigeración premium. Esta reticencia persiste a pesar de un notable aumento del interés en el consumo de vino. Se están llevando a cabo esfuerzos para abordar esta brecha mediante actividades de divulgación educativa, con influenciadores digitales y asociaciones con bodegas liderando las iniciativas. Sin embargo, estos esfuerzos avanzan a un ritmo gradual, lo que continúa retrasando la adopción generalizada de prácticas adecuadas de almacenamiento entre los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bodegas Tipo Walk-In Ganan Tracción Comercial

Las unidades independientes representaron el 60,77% de la participación del Mercado de Bodegas de Vino Inteligentes en 2025, favorecidas por su flexibilidad de instalación en hogares establecidos y pequeños establecimientos hoteleros. Las marcas norteamericanas de nivel medio dominan estos canales minoristas, ofreciendo modelos de doble zona con Wi-Fi a precios de entre USD 1.500 y USD 3.500. Los electrodomésticos empotrados atraen a quienes remodelan sus hogares en busca de una integración perfecta con la carpintería, mientras que los gigantes de los electrodomésticos aprovechan la agrupación entre categorías para vender soluciones bajo encimera. Se proyecta que las bodegas inteligentes tipo walk-in de grado comercial crezcan a una CAGR del 9,17% hasta 2031, a medida que las bodegas y los restauradores amplían el almacenamiento habilitado con RFID, lo que subraya un cambio hacia instalaciones grandes y de fácil mantenimiento.

Los formatos tipo walk-in permiten la expansión modular, la refrigeración redundante y el monitoreo centralizado, satisfaciendo las necesidades de los comerciantes que enfrentan escasez de añadas y la distribución directa al consumidor. Los gabinetes de múltiples zonas siguen siendo populares en los apartamentos de espacio reducido de Asia-Pacífico, combinando la estética de entretenimiento con un control climático preciso. La diferenciación competitiva está migrando del hardware del compresor al software, con paneles de control en la nube y análisis predictivos que definen el nivel premium.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Capacidad: El Almacenamiento de Gran Formato se Acelera para los Comerciantes

El rango de 51 a 150 botellas representó el 46,23% del tamaño del Mercado de Bodegas de Vino Inteligentes en 2025, coincidiendo con los inventarios típicos de los coleccionistas y las dimensiones estándar de las cocinas. Las unidades de menos de 50 botellas tienen dificultades para justificar el costo de la electrónica avanzada, ya que los enfriadores termoeléctricos convierten el mercado en un producto básico. La demanda se inclina hacia los sistemas de más de 150 botellas, con un pronóstico de crecimiento a una CAGR del 9,76%, a medida que los comerciantes, hoteles y coleccionistas de alto patrimonio neto buscan almacenamiento escalable con sensores duales y alertas en la nube.

La volatilidad de las añadas, subrayada por una caída del 13% respecto al promedio de producción de los últimos diez años en 2024, impulsa a los comerciantes a acumular inventario y monetizar servicios de bodega como el envejecimiento remunerado. Los modelos de gran capacidad facilitan el estantería ampliada, el aislamiento de vibraciones y la zonificación de múltiples temperaturas, diferenciando las bodegas premium de los refrigeradores convencionales. Esta tendencia refleja una creciente demanda de soluciones de almacenamiento avanzadas en la industria del vino.

Por Conectividad y Tecnología: Las Plataformas en la Nube Permiten la Gestión de Múltiples Sedes

Las unidades exclusivamente con Wi-Fi representaron el 53,22% de los ingresos en 2025, ofreciendo control de temperatura mediante aplicación sin tarifas mensuales. Los sensores de actualización atienden a los propietarios de gabinetes heredados, pero carecen de integración con el compresor. Los operadores comerciales prefieren las plataformas vinculadas a la nube, con un pronóstico de crecimiento a una CAGR del 9,67%, que incluyen paneles de control de flota, conexiones de API y diagnósticos inalámbricos.

Los modelos de aprendizaje automático, antes limitados al monitoreo de la fermentación en bodegas, ahora guían a los consumidores en sus propias bodegas, detectando anomalías y sugiriendo los momentos óptimos de consumo. Estos avances mejoran la precisión y eficiencia del almacenamiento y consumo de vino. En establecimientos hoteleros de alto valor, el respaldo celular o LoRaWAN introduce redundancia, reforzando los análisis por suscripción y certificando la procedencia. La creciente adopción del IoT en los sistemas de refrigeración impulsa este crecimiento.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Usuario Final: Las Bodegas Adoptan la Inteligencia de Inventario

Los clientes residenciales generaron el 62,11% de los ingresos de 2025, valorando la estética del diseño y las aplicaciones intuitivas. La adopción de funciones se centra en alertas de puerta abierta, lecturas de humedad y comandos de asistente de voz. Los restaurantes y hoteles comerciales priorizan la durabilidad, la rapidez del servicio y los permisos multiusuario, seleccionando unidades tipo walk-in o empotradas con API en la nube. La creciente adopción de tecnologías inteligentes impulsa la innovación tanto en los segmentos residenciales como comerciales.

Las bodegas y los comerciantes son el grupo de usuarios finales de más rápido crecimiento, con una CAGR del 9,86% hasta 2031, aprovechando las bodegas inteligentes para salvaguardar añadas escasas y monetizar modelos de almacenamiento como servicio. La visibilidad del inventario, la procedencia en cadena de bloques y los registros de condiciones de calidad para seguros crean altos costos de cambio, consolidando relaciones a largo plazo con los proveedores. Este crecimiento está impulsado además por la creciente demanda de los consumidores de vinos premium y raros.

Análisis Geográfico

América del Norte mantuvo una participación del 36,43% en 2025. El consumo per cápita en EE. UU. disminuyó, agudizando el enfoque en la preservación de la calidad sobre el volumen e impulsando la demanda de soluciones inteligentes de múltiples zonas. Las prohibiciones estatales de los hidrofluorocarburos replican la regulación europea, orientando a los proveedores hacia refrigerantes de propano e isobutano. Canadá y México añaden un crecimiento incremental a través de inversiones en turismo del vino en Columbia Británica y Baja California. Europa sigue siendo un mercado significativo gracias a su arraigada cultura del vino y sus estrictos mandatos ambientales.

El Reglamento (UE) 2024/573 impone el uso de refrigerantes de bajo potencial de calentamiento global, y las obligaciones de la Directiva sobre Residuos de Aparatos Eléctricos y Electrónicos elevan los costos de reciclaje, recompensando a los fabricantes con experiencia en diseño para el reciclaje. Las categorías premium empotradas florecen bajo marcas como EuroCave y Climadiff, mientras que la demanda de reemplazo se acelera antes de los límites de potencial de calentamiento global de 2027. Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,86%, impulsada por la riqueza urbana y el crecimiento de las importaciones. Los consumidores en Tokio, Seúl, Shanghái y Bombay se inclinan por gabinetes compactos de múltiples zonas que se adaptan a espacios de vida reducidos.

Las campañas de concienciación y los canales de venta directa al consumidor están cerrando gradualmente las brechas de conocimiento, mientras que las bodegas en Australia e India adoptan bodegas habilitadas con IoT para diferenciar las experiencias en salas de cata. América del Sur y Oriente Medio y África contribuyen con bases más pequeñas pero exhiben crecientes inversiones en hospitalidad. El repunte de producción de dos dígitos de Argentina en 2024 y la expansión de la clase media urbana de Brasil impulsan la demanda de almacenamiento tipo walk-in escalable, mientras que los megaproyectos de hospitalidad del Golfo integran bodegas de presentación de alta gama en conceptos de restauración de lujo.

Panorama Competitivo

La fragmentación del mercado es moderada. Los especialistas europeos EuroCave, La Sommelière, Climadiff y Artevino cuentan con lealtad de marca en los nichos premium empotrados. Los actores norteamericanos Vinotemp, Wine Enthusiast, Allavino y EdgeStar dominan los canales independientes y de comercio electrónico. Las empresas globales de electrodomésticos Liebherr y Dometic aprovechan su escala de fabricación, credenciales de eficiencia energética y amplias redes de distribuidores para vender bodegas de vino inteligentes de forma cruzada junto con minibares y refrigeración bajo encimera.

La competencia tecnológica se centra en la conectividad, los ecosistemas de software y la preparación para tecnologías de bajo potencial de calentamiento global. La línea Vinidor de Liebherr integra redundancia de sensores duales y alertas remotas SmartDevice; la cartera de minibares de Dometic cumple con los estándares de Mayor Eficiencia de ENERGY STAR y completó la transición total fuera de los refrigerantes de alto potencial de calentamiento global en 2025.[3]Dometic Group AB, "Informe Anual y de Sostenibilidad 2025," dometicgroup.com Las marcas más pequeñas enfrentan presión de costos derivada de la volatilidad de los semiconductores y la carga de cumplimiento normativo, lo que genera interés por parte de líderes diversificados de electrodomésticos en asociaciones o adquisiciones.

El software es el campo de batalla emergente, con firmware inalámbrico, paneles de control de flota y mantenimiento predictivo que configuran la diferenciación. El perfilado de sabor basado en IA y la procedencia en cadena de bloques ofrecen flujos de monetización futuros, favoreciendo a los proveedores capaces de combinar hardware con análisis por suscripción.

Líderes de la Industria de Bodegas de Vino Inteligentes

EuroCave SAS

Vinotemp International Corporation

La Sommelière International SAS

Artevino SAS

Wine Enthusiast Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Liebherr conmemoró el primer aniversario de la presentación de las vinotecas de múltiples zonas Vinidor Selection con sensores duales TempProtect Plus, tecnología de baja vibración VibrateSafe y certificación ENERGY STAR.

- Febrero de 2026: Liebherr lanzó refrigeradores de bebidas totalmente integrados con conectividad SmartDeviceBox, PowerCooling con filtración FreshAir y cajones de doble temperatura, orientados a instalaciones compactas premium.

- Enero de 2026: Dometic, un reconocido actor en el sector de los enfriadores de vino, reportó ventas netas de SEK 21,04 mil millones (USD 1,95 mil millones) para el ejercicio fiscal 2025 en su informe provisional del cuarto trimestre de 2025.

- Enero de 2025: El Departamento de Energía de EE. UU. finalizó los estándares de eficiencia para 2029 aplicables a los gabinetes de refrigeración comercial, con impacto directo en las unidades de enfriamiento de bodegas de vino y con requisito de cumplimiento para 2029 en nuevas instalaciones.

Alcance del Informe Global del Mercado de Bodegas de Vino Inteligentes

El mercado de bodegas de vino inteligentes representa una industria dedicada a soluciones avanzadas de almacenamiento de vino impulsadas por la tecnología. Utilizando IoT, sensores y automatización, estos sistemas están diseñados para mantener la calidad del vino al tiempo que ofrecen sofisticadas capacidades de gestión. A diferencia de las bodegas tradicionales, estas soluciones innovadoras proporcionan un control preciso sobre la temperatura, la humedad y la iluminación. Además, cuentan con gestión digital de inventario, integración con aplicaciones móviles y recomendaciones impulsadas por IA, ofreciendo una experiencia de almacenamiento de vino altamente eficiente y modernizada.

El Informe del Mercado de Bodegas de Vino Inteligentes está Segmentado por Tipo de Producto (Bodegas de Vino Inteligentes Independientes, Bodegas de Vino Inteligentes Empotradas/Integradas, Bodegas Inteligentes Tipo Walk-In de Grado Comercial y Gabinetes Inteligentes de Múltiples Zonas), Capacidad (Hasta 50 Botellas, 51-150 Botellas y Más de 150 Botellas), Conectividad y Tecnología (Wi-Fi con Control por Aplicación, Sensores y Controladores Inteligentes Independientes y Plataformas de Gestión de Bodega Vinculadas a la Nube), Usuario Final (Residencial, Restaurantes y Hospitalidad Comercial, y Bodegas y Comerciantes de Vino) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Bodegas de Vino Inteligentes Independientes |

| Bodegas de Vino Inteligentes Empotradas/Integradas |

| Bodegas Inteligentes Tipo Walk-In de Grado Comercial |

| Gabinetes Inteligentes de Múltiples Zonas |

| Hasta 50 Botellas |

| 51-150 Botellas |

| Más de 150 Botellas |

| Wi-Fi con Control por Aplicación |

| Sensores y Controladores Inteligentes Independientes |

| Plataformas de Gestión de Bodega Vinculadas a la Nube |

| Residencial |

| Restaurantes y Hospitalidad Comercial |

| Bodegas y Comerciantes de Vino |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Tipo de Producto | Bodegas de Vino Inteligentes Independientes | ||

| Bodegas de Vino Inteligentes Empotradas/Integradas | |||

| Bodegas Inteligentes Tipo Walk-In de Grado Comercial | |||

| Gabinetes Inteligentes de Múltiples Zonas | |||

| Capacidad | Hasta 50 Botellas | ||

| 51-150 Botellas | |||

| Más de 150 Botellas | |||

| Conectividad / Tecnología | Wi-Fi con Control por Aplicación | ||

| Sensores y Controladores Inteligentes Independientes | |||

| Plataformas de Gestión de Bodega Vinculadas a la Nube | |||

| Usuario Final | Residencial | ||

| Restaurantes y Hospitalidad Comercial | |||

| Bodegas y Comerciantes de Vino | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Bodegas de Vino Inteligentes y sus perspectivas de crecimiento?

El tamaño del Mercado de Bodegas de Vino Inteligentes fue de USD 1,65 mil millones en 2025 y se proyecta que alcance USD 2,72 mil millones en 2031, expandiéndose a una CAGR del 8,68%.

¿Qué tipo de producto lidera las ventas?

Las bodegas de vino inteligentes independientes lideraron con el 60,77% de los ingresos de 2025, favorecidas por su flexibilidad de instalación en espacios residenciales y hoteleros.

¿Qué rango de capacidad crece más rápido?

Las unidades de más de 150 botellas están proyectadas para una CAGR del 9,76% hasta 2031, a medida que las bodegas y los comerciantes amplían el almacenamiento con control climático.

¿Cómo influyen las regulaciones en el diseño de los productos?

El Reglamento F-gas (UE) 2024/573 de Europa y normas similares de algunos estados de EE. UU. obligan a adoptar refrigerantes de bajo potencial de calentamiento global como el R290, lo que impulsa características de seguridad ricas en sensores y rediseños de compresores.

¿Qué características de conectividad están ganando terreno?

Las plataformas de gestión de bodega vinculadas a la nube con paneles de control de flota, integración de API y actualizaciones inalámbricas son el segmento de conectividad de más rápido crecimiento con una CAGR del 9,67%.

¿Quiénes son los actores clave en el panorama competitivo?

EuroCave, La Sommelière, Vinotemp, Wine Enthusiast, Liebherr, Dometic y Allavino son los principales fabricantes, con los gigantes de los electrodomésticos aprovechando su escala y software para capturar participación de mercado.

Última actualización de la página el: