Marktgröße und Marktanteil des Smart-Wine-Cellar-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

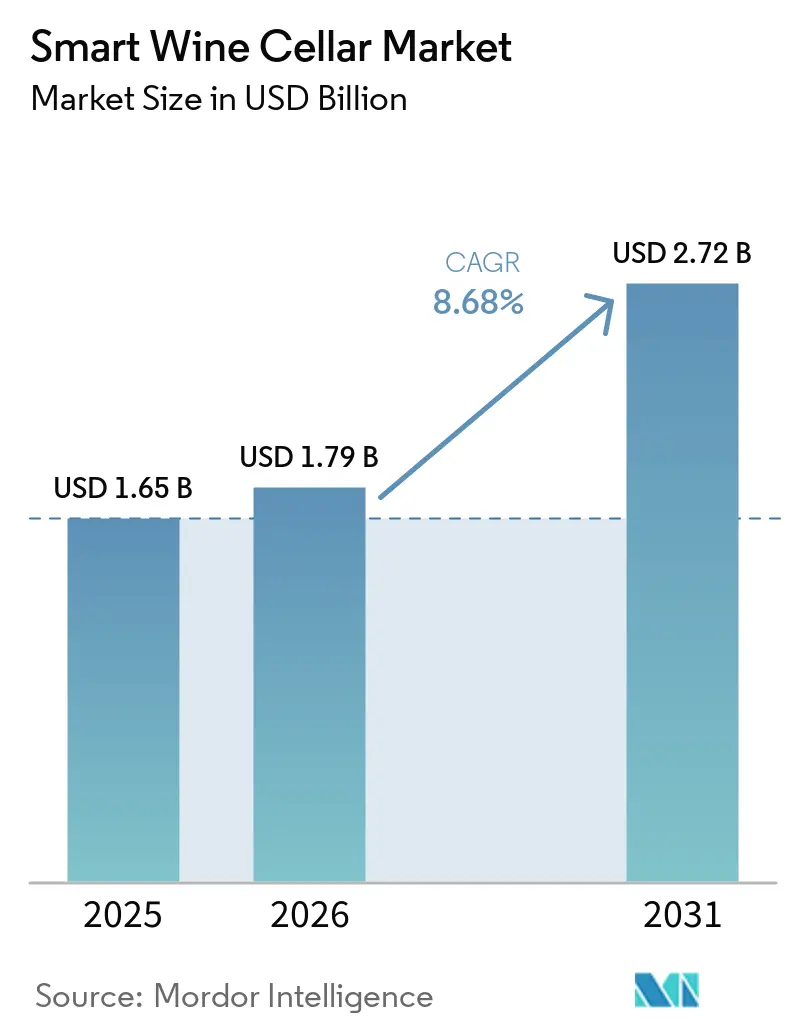

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Wine-Cellar-Marktanalyse von Mordor Intelligence

Die Marktgröße des Smart-Wine-Cellar-Markts wurde 2025 auf USD 1,65 Milliarden geschätzt und soll von USD 1,79 Milliarden im Jahr 2026 auf USD 2,72 Milliarden bis 2031 anwachsen, bei einer CAGR von 8,68 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum ist mit der Verbreitung vernetzter Heimsysteme, der Modernisierung des Gastgewerbes sowie Umweltvorschriften verbunden, die Hersteller zu Kältemitteln mit niedrigem Treibhauspotenzial (GWP) und sensorintensiven Designs drängen. Die F-Gas-Ausstiegsphase in Europa beschleunigt die Produkterneuerungszyklen, während nordamerikanische Renovierungsmaßnahmen die Nachfrage nach freistehenden Einheiten ankurbeln. Steigende Konsumzahlen im asiatisch-pazifischen Raum und aufkommende Direktvertriebskanäle für Wein erweitern die adressierbare Basis zusätzlich. Die Wettbewerbsintensität ist moderat, wobei europäische Premiumspezialisten und nordamerikanische Mittelklassemarken um Marktanteile konkurrieren, während Haushaltsgerätegiganten Ferndiagnosen und Firmware-Updates in ihre Portfolios integrieren.

Wichtigste Erkenntnisse des Berichts

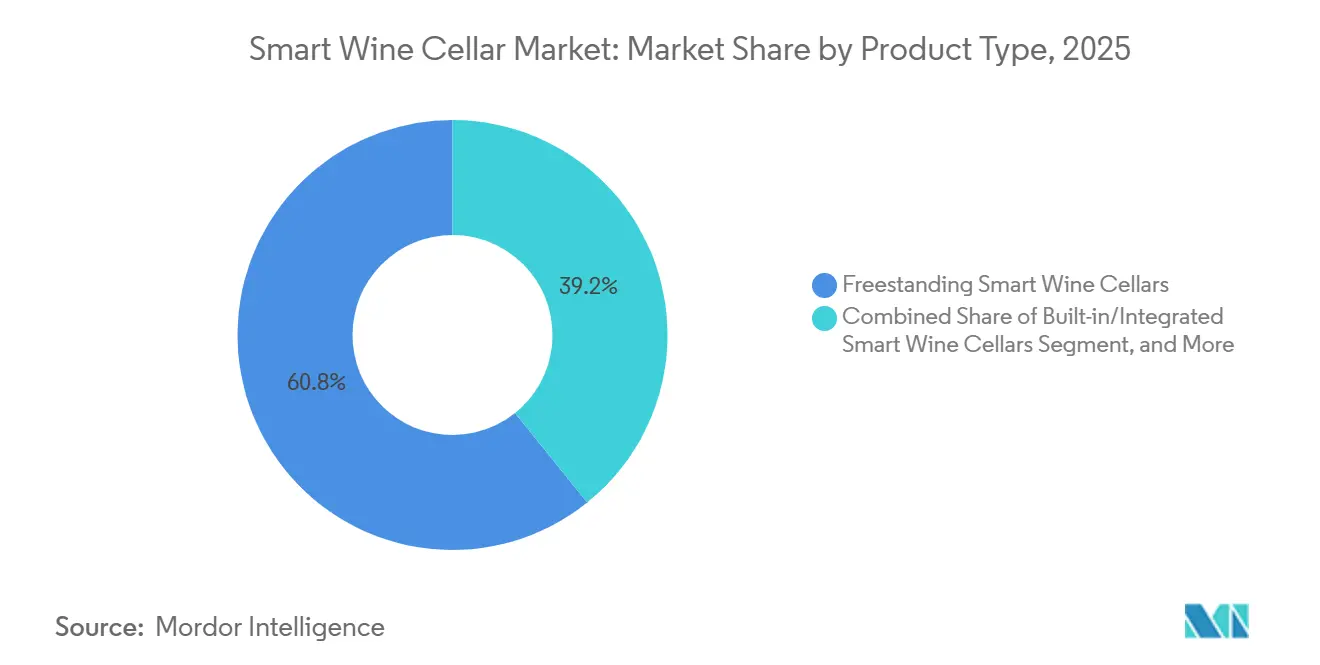

- Nach Produkttyp entfielen 2025 60,77 % des Marktanteils des Smart-Wine-Cellar-Markts auf freistehende Smart Wine Cellars, während gewerbliche begehbare Smart Cellars bis 2031 voraussichtlich mit einer CAGR von 9,17 % wachsen werden.

- Nach Kapazität entfiel 2025 ein Anteil von 46,23 % der Marktgröße des Smart-Wine-Cellar-Markts auf das Segment mit 51–150 Flaschen; die Kategorie mit mehr als 150 Flaschen soll aufgrund der Händlernachfrage in Schwellenmärkten eine CAGR von 9,76 % verzeichnen.

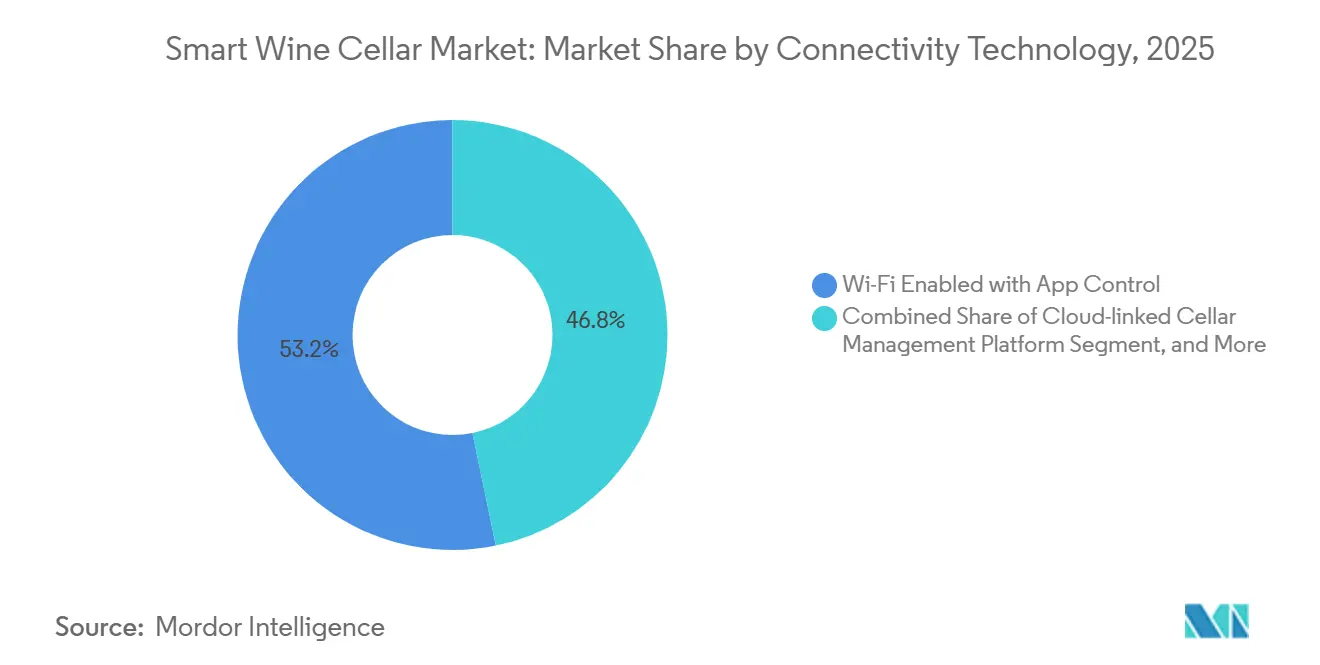

- Nach Konnektivität hielten WLAN-fähige Einheiten mit App-Steuerung 2025 einen Umsatzanteil von 53,22 %, während cloudbasierte Cellar-Management-Plattformen voraussichtlich mit einer CAGR von 9,67 % wachsen werden, da Gastgewerbebetreiber mit mehreren Standorten die Überwachung zentralisieren.

- Nach Endnutzer entfielen 2025 62,11 % des Umsatzes auf Privatkunden; das Segment der Weingüter und Weinhändler soll jedoch mit einer CAGR von 9,86 % wachsen, bedingt durch Direktvertriebsmodelle und Jahrgangsvolatilität.

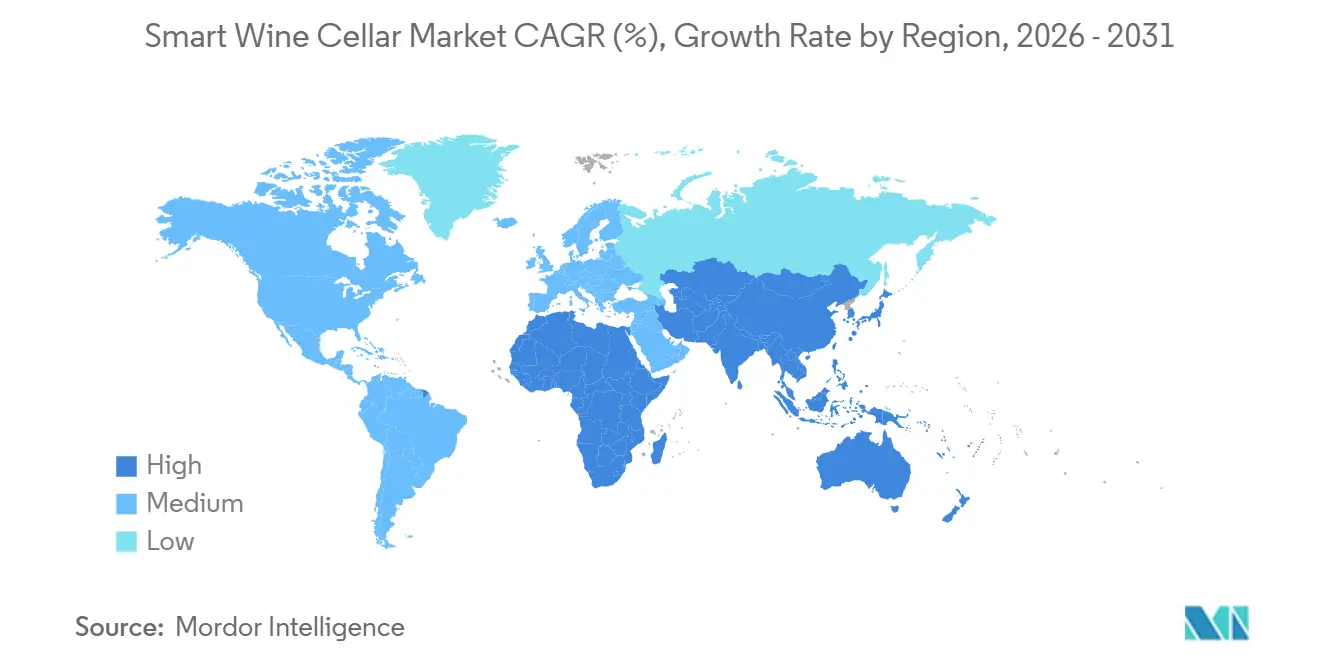

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 36,43 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,86 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Smart-Wine-Cellar-Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung vernetzter Heimsysteme steigert Nachfrage nach Premium-Haushaltsgeräten | +1.8% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigender Weinkonsum in Schwellenländern | +1.5% | Asiatisch-pazifischer Raum und Südamerika | Langfristig (≥ 4 Jahre) |

| Wohnrenovierungen mit dedizierten Weinräumen | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Modernisierung des Gastgewerbesektors auf IoT-fähige Lagerung | +1.4% | Globale Luxus-Gastgewerbe-Zentren | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Cellars mit Geschmacksprofilerstellung für Sammler | +0.9% | Nische wohlhabender Privatpersonen weltweit | Langfristig (≥ 4 Jahre) |

| Vorschriften zur CO₂-neutralen Kühlung fördern Ersatzkäufe | +1.6% | Europa und ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung vernetzter Heimsysteme steigert Nachfrage nach Premium-Haushaltsgeräten

Smart-Home-Ökosysteme entwickeln sich von einzelnen Geräten zu integrierten Plattformen und positionieren Wine Cellars als zentrale Haushaltsgeräte in offenen Küchen. Kompatibilität mit Sprachassistenten, RFID-Tracking und Over-the-Air-Updates erhöhen die durchschnittlichen Verkaufspreise und verkürzen die Ersatzzyklen, insbesondere da wohlhabende Hausbesitzer einheitliche Dashboards für Beleuchtung, Sicherheit und Kühlung anstreben. Gastgewerbebetreiber spiegeln diesen Trend wider, indem sie Cellar-Daten in Immobilienverwaltungssysteme einbetten und Cross-Selling-Möglichkeiten für analysegestütztes Upselling erschließen.[1]Future Today Strategy Group, "2025 Tech Trend Report," ftsg.com

Steigender Weinkonsum in Schwellenländern

Im Jahr 2024 erreichte die globale Weinproduktion ein 60-Jahres-Tief, was zu erheblichen Knappheitsprämien auf dem Markt führte. Gleichzeitig treiben Urbanisierung und steigende verfügbare Einkommen in Ländern wie China, Japan, Indien, Brasilien und Argentinien einen Anstieg des Pro-Kopf-Weinkonsums voran. Diese wachsende Nachfrage nach Wein, verbunden mit einem begrenzten Angebot, hat für Händler in diesen Regionen ein herausforderndes Umfeld geschaffen. Um diesen Herausforderungen zu begegnen, setzen Händler zunehmend auf fortschrittliche, klimakontrollierte Lagerlösungen, um ihre knappen und wertvollen Jahrgänge zu erhalten. Diese Systeme sind darauf ausgelegt, optimale Lagerbedingungen aufrechtzuerhalten und so die Qualität und Langlebigkeit des Weins zu gewährleisten. Darüber hinaus ermöglicht die Integration von cloudbasierter Technologie in diese Lagerlösungen den Händlern eine effizientere Überwachung und Verwaltung ihres Bestands. Dieser Trend befeuert die Nachfrage nach leistungsstarken, technologisch fortschrittlichen Lagersystemen, die zu unverzichtbaren Werkzeugen in der Weinlieferkette werden.

Wohnrenovierungen mit dedizierten Weinräumen

Luxusimmobilienbesitzer verlangen häufig eingebaute oder begehbare Cellars, die mit fortschrittlichen Funktionen wie Feuchtigkeitskontrolle, UV-gefiltertem Glas und schwingungsarmen Kompressoren ausgestattet sind, um ihre Weinsammlungen unter optimalen Bedingungen zu erhalten. Diese Cellars sind nicht nur darauf ausgelegt, die Qualität des Weins zu erhalten, sondern auch die ästhetische Gesamtwirkung des Raums zu verbessern. Premiummarken wie Liebherr mit seiner GrandCru Selection erfüllen diese hohen Erwartungen durch innovative Funktionen wie Feuchtigkeitsalarme und Dualsensoren. Diese Ergänzungen gewährleisten eine präzise Umgebungskontrolle und entsprechen gleichzeitig den anspruchsvollen Design- und Funktionsanforderungen luxuriöser Wohnräume.[2]Liebherr-Hausgeräte, "EWT 9275 Built-in Wine Fridge," home.liebherr.com

Modernisierung des Gastgewerbesektors auf IoT-fähige Lagerung

Hotels und Restaurants setzen zunehmend auf RFID- und Computer-Vision-Systeme, um die Herkunft von Flaschen effektiv zu überwachen und Verderb zu minimieren, was ein besseres Bestandsmanagement und eine bessere Qualitätskontrolle gewährleistet. Darüber hinaus ermöglichen offene APIs die nahtlose Integration von Cellar-Daten in Treueprogramme, sodass Unternehmen hyperpersonalisierte Empfehlungen für Weinbegleitungen anbieten können. Diese maßgeschneiderten Vorschläge verbessern nicht nur das Gesamterlebnis der Gäste, sondern tragen auch zu einem höheren Getränkeumsatz bei, indem das Angebot auf die Kundenpräferenzen abgestimmt wird.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu herkömmlichen Kühlgeräten | -1.3% | Global, besonders ausgeprägt in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Geringes Verbraucherbewusstsein außerhalb von Kennerkreisen | -0.9% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität in der Halbleiterlieferkette beeinträchtigt Smart-Controller | -0.7% | Exportabhängige Hersteller weltweit | Kurzfristig (≤ 2 Jahre) |

| Elektroschrott-Vorschriften erhöhen Compliance-Kosten am Lebensende | -0.5% | Europa, mit Ausstrahlungseffekten auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Kühlgeräten

Die Preise für Smart Cellars, beeinflusst durch die Einbeziehung fortschrittlicher Funktionen wie Sensorarrays, Konnektivitätsmodule und Kompressoren mit natürlichen Kältemitteln, sind 40–70 % höher als bei Basisgeräten. Dieser erhebliche Preisunterschied schränkt ihre Verbreitung in preissensiblen Märkten ein, in denen die Erschwinglichkeit ein zentrales Anliegen bleibt. Andererseits konkurrieren Einstiegsmodelle mit thermoelektrischer Kühlung, die unter USD 300 kosten, aggressiv, indem sie kostenbewusste Verbraucher ansprechen. Im Gegensatz dazu sind Premium-Smart-Versionen wie Liebherrs EWT 9275 über USD 5.000 bewertet, was die Erschwinglichkeitslücke weiter vergrößert und den starken Kontrast zwischen Basis- und High-End-Angeboten auf dem Markt verdeutlicht.

Geringes Verbraucherbewusstsein außerhalb von Kennerkreisen

In Schwellenländern fehlt Gelegenheitstrinkern häufig das Bewusstsein für optimale Weinlagerrichtlinien, was eine wesentliche Rolle dabei spielt, ihre Bereitschaft zu begrenzen, in Premium-Kühllösungen zu investieren. Diese Zurückhaltung besteht trotz eines merklichen Anstiegs des Interesses am Weinkonsum. Bemühungen, diese Lücke durch Aufklärungsmaßnahmen zu schließen, sind im Gange, wobei digitale Influencer und Weingutpartnerschaften die Initiativen anführen. Diese Bemühungen skalieren jedoch in einem schrittweisen Tempo, was die weit verbreitete Einführung geeigneter Lagerpraktiken bei den Verbrauchern weiterhin verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Begehbare Cellars gewinnen gewerbliche Bedeutung

Freistehende Einheiten machten 2025 60,77 % des Marktanteils des Smart-Wine-Cellar-Markts aus und werden wegen ihrer Nachrüstflexibilität in bestehenden Wohnhäusern und kleinen Gastgewerbebetrieben bevorzugt. Nordamerikanische Mittelklassemarken dominieren diese Einzelhandelskanäle und bieten Dual-Zonen-WLAN-Modelle zu Preisen zwischen USD 1.500 und USD 3.500 an. Einbaugeräte locken Renovierer an, die eine nahtlose Schrankintegration anstreben, während Haushaltsgerätegiganten kategorieübergreifende Bündelung nutzen, um Unterbaulösungen zu verkaufen. Gewerbliche begehbare Smart Cellars sollen bis 2031 mit einer CAGR von 9,17 % wachsen, da Weingüter und Gastronomen RFID-fähige Lagerung ausbauen, was eine Verlagerung hin zu großen, wartungsfreundlichen Formaten unterstreicht.

Begehbare Formate ermöglichen modulare Erweiterung, redundante Kühlung und zentralisierte Überwachung und erfüllen die Bedürfnisse von Händlern, die mit Jahrgangsknappheit und Direktvertrieb konfrontiert sind. Multi-Zonen-Schränke bleiben in den platzbeschränkten Wohnungen des asiatisch-pazifischen Raums beliebt und verbinden Unterhaltungsästhetik mit präziser Klimakontrolle. Die Wettbewerbsdifferenzierung verlagert sich von der Kompressorhardware zur Software, wobei Cloud-Dashboards und prädiktive Analysen das Premiumsegment definieren.

Nach Kapazität: Großformatige Lagerung beschleunigt sich für Händler

Das Segment mit 51–150 Flaschen repräsentierte 2025 46,23 % der Marktgröße des Smart-Wine-Cellar-Markts und entspricht typischen Sammlerbeständen und Standard-Küchenformaten. Einheiten unter 50 Flaschen haben Schwierigkeiten, die Kosten für fortschrittliche Elektronik zu rechtfertigen, da thermoelektrische Kühler den Markt kommoditisieren. Die Nachfrage verlagert sich auf Systeme mit mehr als 150 Flaschen, die voraussichtlich mit einer CAGR von 9,76 % wachsen werden, da Händler, Hotels und wohlhabende Sammler skalierbare Lagerung mit Dualsensoren und Cloud-Benachrichtigungen suchen.

Die Jahrgangsvolatilität, unterstrichen durch einen Rückgang von 13 % gegenüber dem Zehnjahresdurchschnitt der Produktion im Jahr 2024, veranlasst Händler, Bestände anzulegen und Cellar-Dienste wie bezahlte Reifung zu monetarisieren. Großkapazitätsmodelle ermöglichen vergrößerte Regalierung, Vibrationsisolierung und Mehrtemperaturzonen und differenzieren Premium-Cellars von herkömmlichen Kühlschränken. Dieser Trend spiegelt eine wachsende Nachfrage nach fortschrittlichen Lagerlösungen in der Weinbranche wider.

Nach Konnektivität und Technologie: Cloud-Plattformen ermöglichen standortübergreifendes Management

Reine WLAN-Einheiten machten 2025 53,22 % des Umsatzes aus und bieten App-basierte Temperatursteuerung ohne monatliche Gebühren. Nachrüstsensoren bedienen Besitzer älterer Schränke, verfügen jedoch nicht über eine Kompressorintegration. Gewerbliche Betreiber bevorzugen cloudbasierte Plattformen, die voraussichtlich mit einer CAGR von 9,67 % wachsen werden und Flottenübersichten, API-Schnittstellen und Over-the-Air-Diagnosen bieten.

Modelle des maschinellen Lernens, die einst auf die Überwachung der Weingutfermentation beschränkt waren, leiten nun Verbraucher in ihren Cellars an, erkennen Anomalien und schlagen optimale Trinkkzeitpunkte vor. Diese Fortschritte verbessern die Präzision und Effizienz der Weinlagerung und des Weinkonsums. In hochwertigen Gastgewerbebetrieben führt Mobilfunk- oder LoRaWAN-Backhaul Redundanz ein, stärkt Abonnementanalysen und zertifiziert die Herkunft. Die zunehmende Einführung von IoT in Kühlsystemen treibt dieses Wachstum voran.

Nach Endnutzer: Weingüter setzen auf Bestandsintelligenz

Privatkunden generierten 2025 62,11 % des Umsatzes und schätzen Designästhetik und intuitive Apps. Die Funktionsnutzung konzentriert sich auf Türöffnungsalarme, Feuchtigkeitsanzeigen und Sprachassistentenbefehle. Gewerbliche Restaurants und Hotels priorisieren Langlebigkeit, Servicegeschwindigkeit und Mehrbenutzerberechtigungen und wählen begehbare oder eingebaute Einheiten mit Cloud-APIs. Die wachsende Einführung intelligenter Technologien treibt Innovationen sowohl im privaten als auch im gewerblichen Segment voran.

Weingüter und Händler sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 9,86 % bis 2031 und nutzen Smart Cellars, um knappe Jahrgänge zu schützen und Lagerung-als-Dienstleistung-Modelle zu monetarisieren. Bestandstransparenz, Blockchain-Herkunftsnachweise und versicherungsgerechte Zustandsprotokolle schaffen hohe Wechselkosten und verankern langfristige Lieferantenbeziehungen. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Premium- und Seltenweinen weiter angetrieben.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 36,43 %. Der Pro-Kopf-Konsum in den USA ging leicht zurück, was den Fokus auf Qualitätserhaltung statt Volumen schärfte und die Nachfrage nach Multi-Zonen-Smart-Lösungen ankurbelte. Verbote von teilfluorierten Kohlenwasserstoffen (HFKW) auf Bundesstaatenebene spiegeln europäische Vorschriften wider und drängen Lieferanten zu Propan- und Isobutan-Kältemitteln. Kanada und Mexiko tragen durch Weinturismusinvestitionen in British Columbia und Baja California zu inkrementellem Wachstum bei. Europa bleibt aufgrund der tief verwurzelten Weinkultur und strengen Umweltvorschriften ein bedeutender Markt.

Die Verordnung (EU) 2024/573 schreibt die Verwendung von Kältemitteln mit niedrigem Treibhauspotenzial vor, und WEEE-Verpflichtungen erhöhen die Recyclingkosten, was Hersteller mit Expertise im recyclinggerechten Design begünstigt. Premium-Einbaukategorien florieren unter Marken wie EuroCave und Climadiff, während die Ersatznachfrage vor den GWP-Obergrenzen 2027 zunimmt. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,86 %, angetrieben durch städtischen Wohlstand und Importwachstum. Verbraucher in Tokio, Seoul, Shanghai und Mumbai tendieren zu kompakten Multi-Zonen-Schränken, die sich in begrenzte Wohnräume einfügen.

Aufklärungskampagnen und Direktvertriebskanäle schließen Wissenslücken schrittweise, während Weingüter in Australien und Indien IoT-fähige Cellars einsetzen, um Verkostungserlebnisse zu differenzieren. Südamerika sowie der Nahe Osten und Afrika tragen kleinere Marktanteile bei, weisen jedoch steigende Investitionen im Gastgewerbe auf. Argentiniens zweistellige Produktionserholung im Jahr 2024 und die Expansion der städtischen Mittelschicht in Brasilien treiben die Nachfrage nach skalierbarer begehbarer Lagerung voran, während Großprojekte im Gastgewerbe am Persischen Golf präsentationsgerechte Cellars in Luxusgastronomiekonzepte integrieren.

Wettbewerbslandschaft

Die Marktfragmentierung ist moderat. Die europäischen Spezialisten EuroCave, La Sommelière, Climadiff und Artevino genießen Markentreue in Premium-Einbaunischen. Die nordamerikanischen Anbieter Vinotemp, Wine Enthusiast, Allavino und EdgeStar dominieren die freistehenden und E-Commerce-Kanäle. Die globalen Haushaltsgerätehersteller Liebherr und Dometic nutzen ihre Fertigungskapazitäten, Energieeffizienz-Zertifizierungen und breiten Händlernetzwerke, um Smart Wine Cellars zusammen mit Minibars und Unterbaukühlgeräten zu verkaufen.

Der Technologiewettbewerb konzentriert sich auf Konnektivität, Software-Ökosysteme und die Bereitschaft für Technologien mit niedrigem Treibhauspotenzial. Liebherrs Vinidor-Linie integriert Dualsensor-Redundanz und SmartDevice-Fernbenachrichtigungen; Dometics Minibar-Portfolio erfüllt die ENERGY STAR Most Efficient-Benchmarks und hat 2025 vollständig auf Kältemittel mit hohem Treibhauspotenzial verzichtet.[3]Dometic Group AB, "Annual and Sustainability Report 2025," dometicgroup.com Kleinere Marken stehen unter Kostendruck durch Halbleitervolatilität und Compliance-Aufwand, was das Interesse diversifizierter Haushaltsgerätehersteller an Partnerschaften oder Übernahmen weckt.

Software ist das aufkommende Schlachtfeld, wobei Over-the-Air-Firmware, Flottenübersichten und vorausschauende Wartung die Differenzierung prägen. KI-basierte Geschmacksprofilerstellung und Blockchain-Herkunftsnachweise bieten künftige Monetarisierungsströme und begünstigen Anbieter, die Hardware mit Abonnementanalysen bündeln können.

Marktführer der Smart-Wine-Cellar-Branche

EuroCave SAS

Vinotemp International Corporation

La Sommelière International SAS

Artevino SAS

Wine Enthusiast Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Liebherr feierte den ersten Jahrestag der Vorstellung der Vinidor Selection Multi-Zonen-Weinkühlschränke mit TempProtect Plus Dualsensoren, VibrateSafe Schwingungsarmer Technologie und ENERGY STAR-Zertifizierung.

- Februar 2026: Liebherr brachte vollständig integrierte Getränkekühlschränke mit SmartDeviceBox-Konnektivität, PowerCooling mit FreshAir-Filtration und dualen Temperaturschubladen auf den Markt, die auf Premium-Kompaktinstallationen abzielen.

- Januar 2026: Dometic, ein renommierter Akteur im Weinkühlsektor, meldete in seinem Zwischenbericht für das vierte Quartal 2025 einen Nettoumsatz von SEK 21,04 Milliarden (USD 1,95 Milliarden) für das Geschäftsjahr 2025.

- Januar 2025: Das US-Energieministerium verabschiedete endgültig die Effizienzstandards 2029 für gewerbliche Kühlschränke, die sich direkt auf Weincellar-Kühleinheiten auswirken und bis 2029 die Einhaltung für Neuinstallationen erfordern.

Berichtsumfang des globalen Smart-Wine-Cellar-Markts

Der Smart-Wine-Cellar-Markt repräsentiert eine Branche, die sich fortschrittlichen, technologiegetriebenen Weinlagerlösungen widmet. Durch den Einsatz von IoT, Sensoren und Automatisierung sind diese Systeme darauf ausgelegt, die Weinqualität zu erhalten und gleichzeitig anspruchsvolle Managementfähigkeiten zu bieten. Im Gegensatz zu herkömmlichen Cellars bieten diese innovativen Lösungen eine präzise Kontrolle über Temperatur, Luftfeuchtigkeit und Beleuchtung. Darüber hinaus verfügen sie über digitales Bestandsmanagement, Integration von mobilen Apps und KI-gestützte Empfehlungen, die ein hocheffizientes, modernisiertes Weinlagererlebnis bieten.

Der Smart-Wine-Cellar-Marktbericht ist segmentiert nach Produkttyp (freistehende Smart Wine Cellars, eingebaute/integrierte Smart Wine Cellars, gewerbliche begehbare Smart Cellars und Multi-Zonen-Smart-Schränke), Kapazität (bis zu 50 Flaschen, 51–150 Flaschen und über 150 Flaschen), Konnektivität und Technologie (WLAN-fähig mit App-Steuerung, eigenständige Smart-Sensoren und -Controller sowie cloudbasierte Cellar-Management-Plattformen), Endnutzer (Privathaushalte, gewerbliche Restaurants und Gastgewerbe sowie Weingüter und Weinhändler) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Freistehende Smart Wine Cellars |

| Eingebaute/integrierte Smart Wine Cellars |

| Gewerbliche begehbare Smart Cellars |

| Multi-Zonen-Smart-Schränke |

| Bis zu 50 Flaschen |

| 51–150 Flaschen |

| Über 150 Flaschen |

| WLAN-fähig mit App-Steuerung |

| Eigenständige Smart-Sensoren und -Controller |

| Cloudbasierte Cellar-Management-Plattformen |

| Privathaushalte |

| Gewerbliche Betriebe, Restaurants und Gastgewerbe |

| Weingüter und Weinhändler |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Produkttyp | Freistehende Smart Wine Cellars | ||

| Eingebaute/integrierte Smart Wine Cellars | |||

| Gewerbliche begehbare Smart Cellars | |||

| Multi-Zonen-Smart-Schränke | |||

| Kapazität | Bis zu 50 Flaschen | ||

| 51–150 Flaschen | |||

| Über 150 Flaschen | |||

| Konnektivität / Technologie | WLAN-fähig mit App-Steuerung | ||

| Eigenständige Smart-Sensoren und -Controller | |||

| Cloudbasierte Cellar-Management-Plattformen | |||

| Endnutzer | Privathaushalte | ||

| Gewerbliche Betriebe, Restaurants und Gastgewerbe | |||

| Weingüter und Weinhändler | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Smart-Wine-Cellar-Markt und wie sind die Wachstumsaussichten?

Die Marktgröße des Smart-Wine-Cellar-Markts betrug 2025 USD 1,65 Milliarden und soll bis 2031 USD 2,72 Milliarden erreichen, mit einer Expansion bei einer CAGR von 8,68 %.

Welcher Produkttyp führt die Verkäufe an?

Freistehende Smart Wine Cellars führten 2025 mit 60,77 % des Umsatzes, bevorzugt wegen ihrer Nachrüstflexibilität in Wohn- und Gastgewerbebereichen.

Welches Kapazitätssegment wächst am schnellsten?

Einheiten mit mehr als 150 Flaschen sollen bis 2031 eine CAGR von 9,76 % erreichen, da Weingüter und Händler klimakontrollierte Lagerung ausbauen.

Wie beeinflussen Vorschriften das Produktdesign?

Die europäische F-Gas-Verordnung (EU) 2024/573 und ähnliche US-Bundesstaatenregelungen erzwingen die Einführung von Kältemitteln mit niedrigem Treibhauspotenzial wie R290, was sensorintensive Sicherheitsfunktionen und Kompressorneugestaltungen erfordert.

Welche Konnektivitätsfunktionen gewinnen an Bedeutung?

Cloudbasierte Cellar-Management-Plattformen mit Flottenübersichten, API-Integration und Over-the-Air-Updates sind das am schnellsten wachsende Konnektivitätssegment mit einer CAGR von 9,67 %.

Wer sind die wichtigsten Akteure in der Wettbewerbslandschaft?

EuroCave, La Sommelière, Vinotemp, Wine Enthusiast, Liebherr, Dometic und Allavino sind führende Hersteller, wobei Haushaltsgerätegiganten Skaleneffekte und Software nutzen, um Marktanteile zu gewinnen.

Seite zuletzt aktualisiert am: