Tamaño y Participación del Mercado de Concentradores para Hogar Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

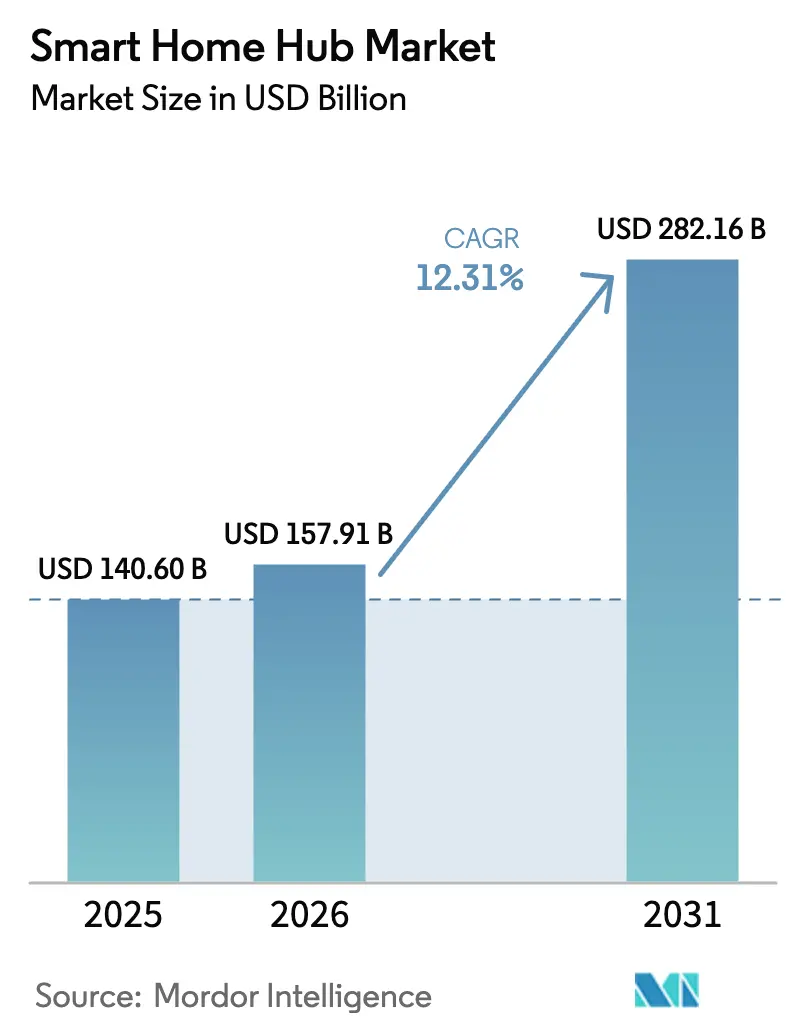

| Tamaño del Mercado (2026) | 157.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 282.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.31% CAGR |

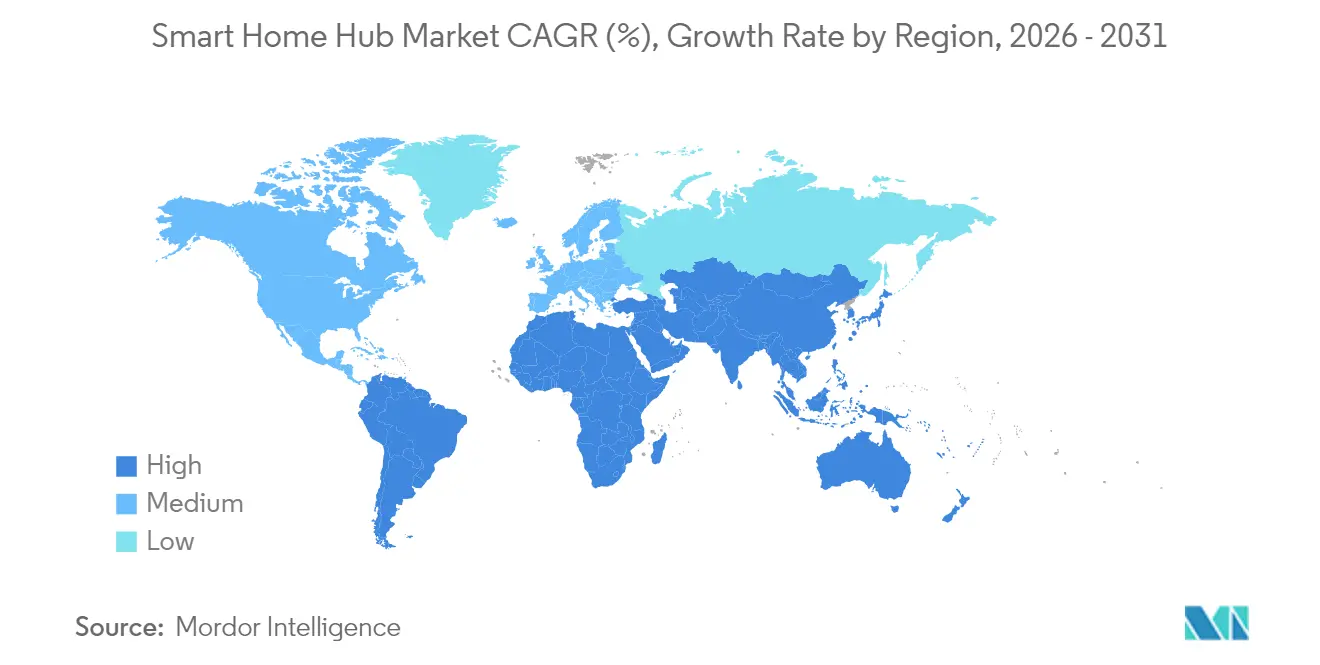

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concentradores para Hogar Inteligente por Mordor Intelligence

El tamaño del mercado de concentradores para hogar inteligente en 2026 se estima en USD 157,91 mil millones, creciendo desde el valor de 2025 de USD 140,6 mil millones con proyecciones para 2031 que muestran USD 282,16 mil millones, creciendo a una CAGR del 12,31% durante 2026-2031. El sólido crecimiento está vinculado a tres fuerzas convergentes: la penetración masiva de asistentes de voz en el mercado general, la interoperabilidad Matter/Thread y los paquetes de gestión energética respaldados por empresas de servicios públicos que, en conjunto, reducen la fricción de adopción y aumentan el valor percibido. Los concentradores centrados en plataformas ostentan la mayor participación de ingresos porque sus ecosistemas convierten cada adición de dispositivo en una experiencia de usuario más fidelizada, mientras que los concentradores con IA en el dispositivo escalan más rápidamente a medida que los consumidores buscan inferencia local y menor latencia. A nivel regional, América del Norte sigue siendo el líder en ingresos gracias a una base instalada de más de 600 millones de dispositivos Alexa, pero Asia-Pacífico se acelera impulsada por programas gubernamentales de infraestructura digital y escala de fabricación local. En el frente competitivo, Amazon, Google, Apple, Samsung y Xiaomi continúan añadiendo funciones de IA generativa que convierten la automatización contextual en una necesidad básica en lugar de un diferenciador. Los vientos en contra de costos vinculados al suministro de litio y las directivas de residuos electrónicos de la UE se compensan parcialmente por la caída de los precios medios de venta de chipsets Wi-Fi/BLE y los descuentos en primas respaldados por aseguradoras.

Conclusiones Clave del Informe

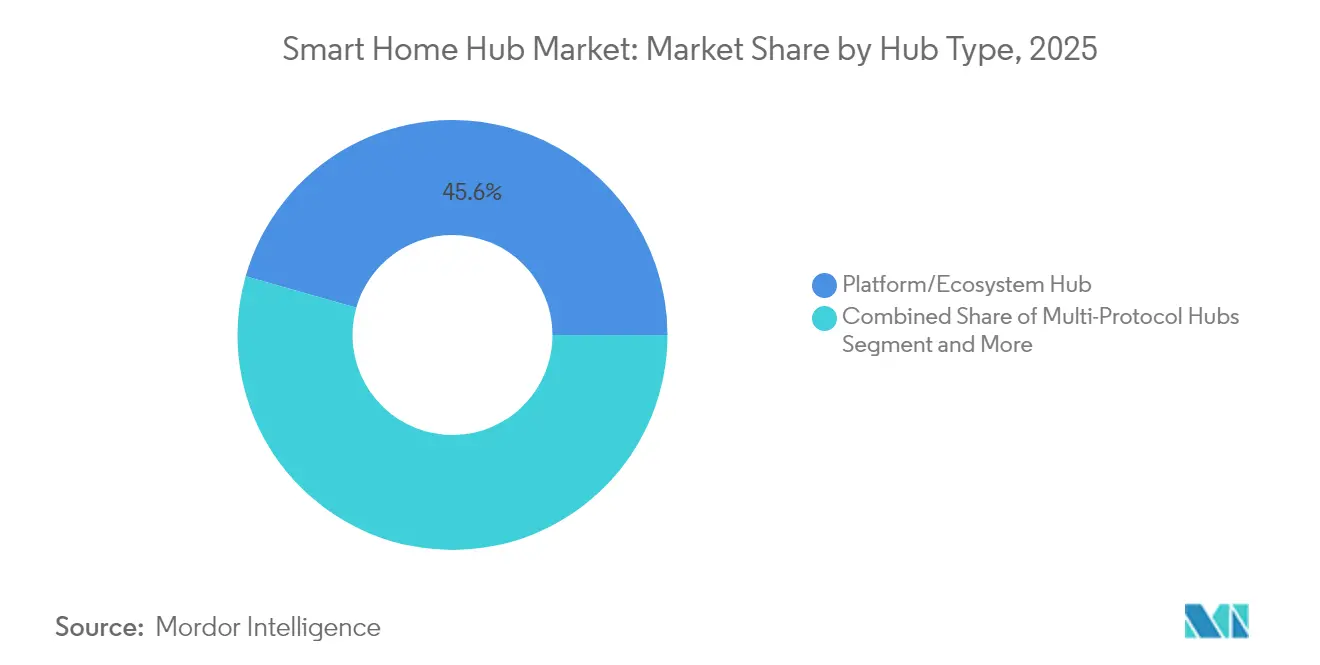

- Por tipo de concentrador, los concentradores de Plataforma/Ecosistema representaron el 45,60% de la participación del mercado de concentradores para hogar inteligente en 2025, mientras que se proyecta que los concentradores habilitados con IA en el dispositivo crezcan a una CAGR del 17,92% hasta 2031.

- Por tecnología de conexión, Wi-Fi capturó el 52,40% de la participación de ingresos en 2025; Thread/Matter está en camino de alcanzar una CAGR del 16,98% hasta 2031.

- Por interfaz de control, los concentradores de solo voz lideraron con una participación del 60,20% en 2025, mientras que las interfaces híbridas de voz más pantalla avanzan a una CAGR del 16,87%.

- Por aplicación, Seguridad y Control de Acceso representó el 37,50% del tamaño del mercado de concentradores para hogar inteligente en 2025; se prevé que la Gestión de Energía y HVAC se expanda a una CAGR del 16,45%.

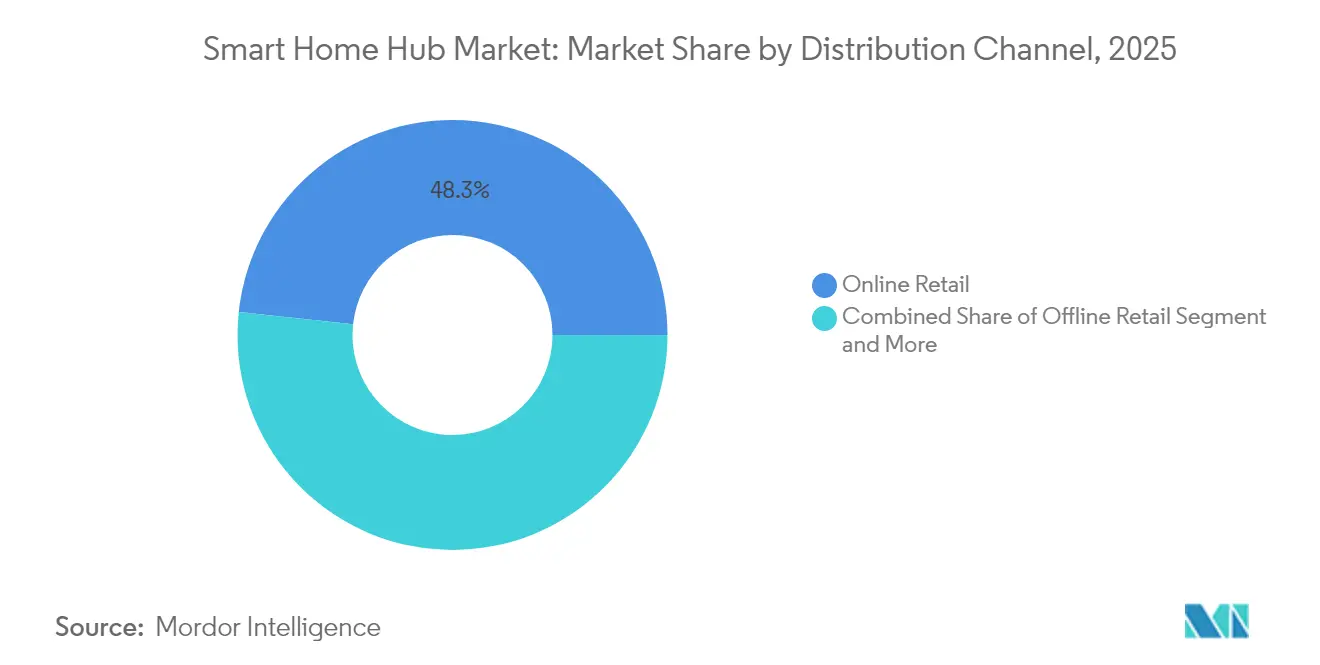

- Por canal de distribución, la venta minorista en línea representó el 48,30% de las ventas de 2025, mientras que los paquetes de proveedores de servicios crecen a una CAGR del 14,84%.

- Por usuario final, las viviendas unifamiliares residenciales representaron el 54,30% del tamaño del mercado de concentradores para hogar inteligente en 2025; los entornos de vida asistida y atención médica registrarán un crecimiento de CAGR del 18,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concentradores para Hogar Inteligente

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Auge de la adopción masiva de asistentes de voz | +2.8% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Proliferación de la interoperabilidad Matter/Thread | +2.1% | Global, más fuerte en América del Norte y APAC | Largo plazo (≥ 4 años) |

| Programas de gestión energética en paquete de empresas de servicios públicos | +1.9% | América del Norte y Europa como núcleo, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Caída de los precios medios de venta de chipsets Wi-Fi/BLE | +1.4% | Global, con beneficios de costo concentrados en la fabricación de APAC | Corto plazo (≤ 2 años) |

| Descuentos en concentradores inteligentes respaldados por aseguradoras | +0.8% | América del Norte y Europa, programas piloto en APAC | Mediano plazo (2-4 años) |

| Automatización contextual basada en IA generativa | +1.2% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la adopción masiva de asistentes de voz

Amazon ha superado los 600 millones de dispositivos Alexa, y Alexa+ ahora superpone IA generativa al control por voz, elevando las expectativas de los consumidores respecto a la interacción natural y la automatización proactiva.[1]Andy Jassy, "Carta de 2024 del CEO de Amazon Andy Jassy a los Accionistas," aboutamazon.comLa migración del control centrado en aplicaciones al control conversacional reduce la fricción, impulsa los ciclos de reemplazo e incorpora la fidelización a la plataforma. El salto del 28% interanual de Google Cloud muestra el impulso de infraestructura detrás del procesamiento de voz en tiempo real. Cada dispositivo adicional amplía los efectos de red, traduciéndose en un mayor ingreso promedio por usuario y oportunidades de venta adicional.

Proliferación de la interoperabilidad Matter/Thread

El lanzamiento de Matter 1.3 en mayo de 2024 añadió escenas de automatización y comandos de medición de energía, resolviendo muchas de las deficiencias de fiabilidad iniciales.[2]Mark Trayer, "CSA publica la Especificación Matter 1.3," Samsung Research, research.samsung.com Las actualizaciones de Thread a nivel de enrutador previstas para 2025 prometen una incorporación de dispositivos sin configuración, lo que a su vez reduce los costos de soporte y amplía el mercado de concentradores para hogar inteligente. Los estándares abiertos disminuyen las barreras propietarias, pero canalizan la innovación hacia el cómputo en el dispositivo y las capas de servicios.

Programas de gestión energética en paquete de empresas de servicios públicos

Carrier y Google Cloud están empaquetando concentradores de HVAC impulsados por IA que almacenan energía fuera de las horas pico y alimentan los mercados de respuesta a la demanda, ilustrando cómo las empresas de servicios públicos pueden convertir las residencias en plantas de energía virtuales.[3]Carrier Global Corporation, corporate.carrier.com Estos programas crean ingresos recurrentes por servicios, reducen las facturas de los consumidores y refuerzan la propuesta de valor del mercado de concentradores para hogar inteligente en medio de crecientes preocupaciones sobre la fiabilidad de la red eléctrica.

Caída de los precios medios de venta de chipsets Wi-Fi/BLE

El escalado de volumen y los nodos de proceso más cortos están llevando las soluciones Wi-Fi/BLE de doble banda a rangos por debajo de USD 3, lo que permite que incluso los concentradores de nivel básico admitan múltiples protocolos. Sin embargo, la interrupción de la mina de cuarzo en Spruce Pine en 2024 expuso la fragilidad de la cadena de suministro para los filtros de radiofrecuencia. Las caídas de precios desplazan la diferenciación hacia el software, la IA y el alcance del ecosistema.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Brechas de privacidad de datos y piratería informática persistentes | -1.8% | Global, con las respuestas regulatorias más fuertes en Europa | Corto plazo (≤ 2 años) |

| Fragmentación de protocolos más allá de Matter 1.3 | -1.4% | Global, afectando particularmente la integración entre ecosistemas | Mediano plazo (2-4 años) |

| Aumento de las regulaciones de residuos electrónicos que limitan los ciclos de renovación | -0.9% | Europa a la cabeza, en expansión hacia América del Norte y APAC | Largo plazo (≥ 4 años) |

| Picos en el costo de respaldo de baterías impulsados por la escasez de litio | -0.7% | Global, con fabricación concentrada en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de privacidad de datos y piratería informática persistentes

La investigación académica exige meta-asistentes que otorguen a los usuarios un control granular tras una serie de ataques informáticos de alto perfil a dispositivos IoT. Las cicatrices reputacionales ralentizan la adopción y aumentan la carga de cumplimiento, especialmente bajo el RGPD de Europa y la CCPA de California.

Fragmentación de protocolos más allá de Matter 1.3

Muchos dispositivos Z-Wave o Zigbee heredados carecen de rutas de actualización, lo que obliga a usar concentradores de doble pila e infla los costos de la lista de materiales. La confusión de los consumidores aumenta las tasas de devolución, frenando el crecimiento a corto plazo hasta que maduren los puentes de firmware universales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Concentrador: Las Plataformas de Ecosistema Mantienen el Liderazgo

Los concentradores de Plataforma/Ecosistema generaron el 45,60% de los ingresos de 2025. Su profunda integración de servicios —desde música hasta compras— fideliza a los usuarios e impulsa el gasto recurrente. Las unidades con IA en el dispositivo escalan a una CAGR del 17,92%, añadiendo inferencia local que atrae a compradores preocupados por la privacidad y a regiones con banda ancha deficiente. Por el contrario, los nodos multiprotocolo de «puente» protegen a los propietarios de dispositivos heredados durante la transición a Matter. Los concentradores centrados en seguridad mantienen canales de instaladores leales, pero ahora deben incorporar análisis de IA para seguir siendo relevantes. Se proyecta que el tamaño del mercado de concentradores para hogar inteligente para las unidades con IA en el dispositivo crezca notablemente a medida que la latencia de los asistentes de voz caiga por debajo de los 100 milisegundos, demostrando el valor de las actualizaciones de silicio. Mientras tanto, los concentradores de plataforma defienden una participación de mercado de concentradores para hogar inteligente superior al 45% mediante la agrupación de almacenamiento de fotos, transmisión de contenido y copias de seguridad en la nube.

Los efectos de segundo orden están reconfigurando el poder de los proveedores. Los fabricantes de silicio ahora buscan socios de firmware para diferenciar los bloques de cómputo tensorial, mientras que los gigantes de la nube preinstalan cupones de subsidio para mantener baja la rotación de clientes. Los márgenes de hardware se comprimen, pero el valor de vida útil crece a través de habilidades premium, monitoreo del estado de los dispositivos y suscripciones de seguridad.

Por Tecnología de Conexión: El Dominio del Wi-Fi Bajo Asedio

Wi-Fi representó el 52,40% de los envíos de 2025 gracias a la ubicuidad de los enrutadores y la caída de los costos de los chipsets 6E. Sin embargo, las combinaciones Thread/Matter registrarán una CAGR del 16,98% a medida que los dispositivos con batería pivoten hacia topologías de malla de bajo consumo. El tamaño del mercado de concentradores para hogar inteligente vinculado a las radios Thread se duplicará para 2030, desbloqueando modelos de dispositivos sin concentrador que dependen de enrutadores de borde siempre activos. Zigbee se mantiene estable en las modernizaciones de iluminación LED y medidores, mientras que Z-Wave propietario se aferra a nichos de instaladores profesionales. Para los fabricantes, los módulos de radiofrecuencia de múltiples pilas añaden presión sobre la lista de materiales, pero abren rutas de venta adicional hacia paneles de control de energía y análisis de ocupación.

El progreso en interoperabilidad también está reconfigurando la economía de la certificación. El logotipo de la CSA ahora aparece junto a Wi-Fi, impulsando sinergias de co-marketing. Al mismo tiempo, Bluetooth LE Audio se apoya en los procesadores de los concentradores para habilitar alertas de audio espacial, ampliando los casos de uso más allá de las funciones centradas en la utilidad.

Por Interfaz de Control: La Voz Pivota hacia lo Híbrido

Los concentradores de solo voz representaron el 60,20% de los envíos en 2025, pero se prevé que las unidades híbridas —que combinan micrófonos, pantallas LCD y sensores de movimiento— escalen a una CAGR del 16,87%. La retroalimentación visual resuelve los puntos de dolor en la configuración y admite mosaicos de energía o seguridad de un vistazo. Los nichos de pantalla táctil persisten en la vida asistida, donde las fuentes grandes y las señales táctiles facilitan la accesibilidad. Los puentes de solo aplicación móvil atienden a viviendas de modernización o inquilinos intimidados por la instalación. Durante el período, las mejoras en la latencia de voz por debajo de los 70 milisegundos y la diarización de altavoces mejorarán las experiencias para múltiples ocupantes. Como resultado, la industria de concentradores para hogar inteligente verá cómo los presupuestos de experiencia de usuario migran de los paneles estáticos a los conjuntos de herramientas de diseño conversacional.

Los desarrolladores, mientras tanto, adoptan SDK multimodales para crear experiencias de una sola creación y despliegue universal. Esto reduce la fragmentación y disminuye los tickets de soporte, empujando al alza el retorno de la inversión para los proveedores de software independientes.

Por Aplicación: La Seguridad Alcanza su Pico, la Energía Asciende

Seguridad y Control de Acceso dominó 2025 con una participación del 37,50%, impulsada por los reembolsos de las aseguradoras y el sólido marketing de disuasión de robos. Sin embargo, la Gestión de Energía y HVAC es la estrella del período hasta 2031, escalando a una CAGR del 16,45% a medida que las empresas de servicios públicos implementan precios en tiempo real y API de intensidad de carbono. La participación del mercado de concentradores para hogar inteligente para las unidades de energía específicas probablemente se duplicará, respaldada por créditos fiscales federales y pilotos de plantas de energía virtuales. Los paquetes de Entretenimiento e Iluminación mantienen su atractivo de nivel básico, pero enfrentan precios de productos básicos. Las soluciones para el cuidado de personas mayores integran detección de caídas, monitoreo de signos vitales y alertas para cuidadores, obteniendo subvenciones en el marco de programas de envejecimiento en el hogar.

Los incentivos regulatorios amplifican estos cambios: el plan Fit-for-55 de Europa y las iniciativas de flexibilidad de la demanda del Departamento de Energía de EE. UU. ofrecen a los concentradores un lugar en los servicios de red eléctrica. En paralelo, la detección de anomalías impulsada por IA reencuadra a los concentradores como centinelas de mantenimiento preventivo, reduciendo el tiempo de inactividad de los sistemas HVAC.

Por Canal de Distribución: Los Paquetes Reconfiguran el Modelo de Comercialización

La venta minorista en línea aún registró el 48,30% de los ingresos de 2025, pero los paquetes de telecomunicaciones y empresas de servicios públicos crecerán a una CAGR del 14,84% después de que los proveedores de servicios de internet de banda ancha fija 5G preinstalen concentradores para reducir la rotación de clientes. Los integradores profesionales ofrecen a las pymes paneles de control centralizados como venta adicional, mientras que las grandes superficies atraen a los aficionados al bricolaje mediante quioscos de demostración. Para los fabricantes de equipos originales, la diversificación de la combinación de canales mejora la previsibilidad del flujo de caja; sin embargo, también exige unidades de mantenimiento de existencias personalizadas —marca blanca para las telecomunicaciones, margen reducido para el comercio electrónico y funciones completas para los canales profesionales.

Los acuerdos de intercambio de datos emergen como moneda de cambio: las empresas de servicios públicos quieren datos de carga anonimizados, las aseguradoras quieren telemetría de incidentes y las plataformas quieren señales de comportamiento. El éxito, por tanto, depende de marcos de consentimiento flexibles y una exposición modular de API.

Por Usuario Final: El Crecimiento en Vida Asistida Supera al Residencial Principal

Las viviendas unifamiliares representaron el 54,30% del gasto de 2025, pero los cambios demográficos impulsan la vida asistida a una CAGR del 18,76% a medida que la detección de caídas, los recordatorios de medicamentos y el cuidado remoto de signos vitales reducen los costos de personal. La adopción en viviendas multifamiliares se rezaga debido a la rotación de inquilinos y la complejidad de la modernización, aunque las instalaciones masivas a nivel de propietario están aumentando en las metrópolis con control de alquileres que buscan diferenciación por comodidades. La hostelería aprovecha los concentradores para el control de HVAC basado en ocupación y la integración de llaves móviles, mientras que las cadenas de comercio minorista para pymes implementan concentradores para seguridad integrada y ahorro energético.

Los pilotos gubernamentales bajo la Sociedad 5.0 de Japón y las directivas de Envejecimiento Activo de la UE canalizan subvenciones hacia ecosistemas de cuidado de personas mayores, reforzando la demanda. A su vez, los fabricantes de equipos originales se asocian con fabricantes de dispositivos médicos para asegurar conectores en la nube conformes con HIPAA.

Análisis Geográfico

América del Norte retuvo el 39,40% de la participación en 2025, respaldada por una alta penetración de banda ancha y más de 600 millones de dispositivos Alexa en circulación. Los programas de respuesta a la demanda de las empresas de servicios públicos y los reembolsos de las aseguradoras mejoran el retorno de la inversión, mientras que los estatutos de privacidad a nivel estatal inyectan complejidad de cumplimiento. La recaudación de USD 7.500 millones de Apple en Wearables, Hogar y Accesorios en el segundo trimestre de 2025 subraya el apetito por los productos premium. Las continuas escaseces de litio y cuarzo siguen siendo la variable impredecible para la estabilidad de la lista de materiales de los concentradores, pero las fábricas financiadas por la Ley CHIPS de EE. UU. podrían compensar parte de la dependencia de los semiconductores importados.

Panorama Competitivo

El mercado de concentradores para hogar inteligente muestra una concentración moderada: las cinco principales empresas representaron aproximadamente el 58% de los envíos de 2024, lo que se traduce en una puntuación de concentración de mercado de 6. Amazon lidera aprovechando Prime, las habilidades de Alexa y el hardware Echo de bajo costo, mientras que Google se diferencia a través de los servicios contextuales impulsados por Gemini y las integraciones de socios energéticos de Nest. Apple monetiza su posicionamiento centrado en la privacidad y la estrecha integración vertical, registrando USD 95.400 millones en ingresos en el segundo trimestre de 2025 con una participación considerable de los concentradores HomePod y Apple TV.

Samsung impulsa SmartThings y la evangelización de Matter, integrando concentradores en televisores y electrodomésticos. Xiaomi capitaliza el liderazgo en costos y la expansión minorista, gastando RMB 16.600 millones en I+D en 2024 para conectar teléfonos inteligentes, vehículos eléctricos y dispositivos del hogar. Los especialistas más pequeños —Homey, Hubitat y Aqara— se dirigen a usuarios avanzados con automatización local y motores de reglas granulares. Las telecomunicaciones, lideradas por Comcast y SoftBank, agrupan concentradores de marca blanca en la banda ancha para aumentar la fidelización.

Los movimientos estratégicos se centran en la IA y los servicios. La renovación de Google en 2025 integró el equipo de la aplicación Gemini en la ingeniería de dispositivos para acortar los lanzamientos de funciones. Amazon amplió el envío en el mismo día para los concentradores del hogar, reduciendo los costos de entrega y aumentando las tasas de adopción. La colaboración entre Carrier y Google Cloud en concentradores de HVAC muestra la integración vertical en los servicios energéticos. El cumplimiento de la normativa de la UE está catalizando ecosistemas de baterías de segunda vida, lo que lleva a Samsung a probar programas de reacondicionamiento en Alemania. Las listas de seguimiento de fusiones y adquisiciones incluyen fabricantes de chipsets con aceleradores de IA de bajo consumo y empresas emergentes de software especializadas en análisis que preservan la privacidad.

Líderes de la Industria de Concentradores para Hogar Inteligente

Samsung SmartThings

Google LLC (Google Nest)

Amazon.com, Inc. (Amazon Echo)

Apple Inc.

Xiaomi Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Carrier y Google Cloud presentan Sistemas de Gestión de Energía del Hogar impulsados por IA que integran unidades de HVAC habilitadas con batería con la previsión WeatherNext para reforzar la resiliencia de la red eléctrica.

- Marzo de 2025: Xiaomi supera los CNY 104.100 millones en ingresos de IoT y estilo de vida en 2024 y acelera el comercio minorista fuera de línea para anclar su estrategia Humano × Automóvil × Hogar.

- Enero de 2025: Samsung, Apple, Google y Amazon implementan Matter 1.3, extendiendo el soporte a dispositivos de control de agua y reporte de energía.

- Diciembre de 2024: Apple reporta una reducción del 60% en emisiones de carbono en 10 años, impulsada por ventas de USD 7.500 millones en Wearables, Hogar y Accesorios.

Alcance del Informe Global del Mercado de Concentradores para Hogar Inteligente

Los concentradores para hogar inteligente son el centro de mando de las redes de automatización del hogar, facilitando una comunicación y un control fluidos entre los dispositivos conectados. Estos concentradores, ya sea conectados localmente o a través de la nube, son cruciales para los dispositivos de Internet de las Cosas (IoT). Utilizan protocolos como Zigbee, Z-Wave o Bluetooth, yendo más allá de la dependencia del Wi-Fi. Este estudio monitorea los ingresos de las soluciones de hardware y software que vinculan los dispositivos del hogar inteligente. Además, examina las tendencias de crecimiento y los factores macroeconómicos que influyen en el mercado.

Los segmentos del mercado de concentradores para hogar inteligente incluyen el tipo (concentradores multiprotocolo y concentradores de plataforma/ecosistema), el tipo de conexión (Zigbee, Z-Wave, Wi-Fi y Bluetooth) y la geografía (América del Norte, Europa, Asia, Australia y Nueva Zelanda, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se presentan en valor USD para cada segmento.

| Concentradores de Plataforma / Ecosistema |

| Concentradores Multiprotocolo |

| Concentradores Habilitados con IA en el Dispositivo |

| Concentradores Centrados en Seguridad |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread / Matter |

| Bluetooth / BLE |

| Solo Voz |

| Pantalla Táctil |

| Solo Aplicación Móvil |

| Híbrido |

| Seguridad y Control de Acceso |

| Gestión de Energía y HVAC |

| Entretenimiento e Iluminación |

| Cuidado de Personas Mayores y Monitoreo de Salud |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| Paquete de Proveedor de Servicios |

| Instalador / Integrador Profesional |

| Residencial - Vivienda Unifamiliar |

| Residencial - Vivienda Multifamiliar |

| Hostelería |

| Vida Asistida / Atención Médica |

| Comercial - Pymes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Concentrador | Concentradores de Plataforma / Ecosistema | |

| Concentradores Multiprotocolo | ||

| Concentradores Habilitados con IA en el Dispositivo | ||

| Concentradores Centrados en Seguridad | ||

| Por Tecnología de Conexión | Wi-Fi | |

| Zigbee | ||

| Z-Wave | ||

| Thread / Matter | ||

| Bluetooth / BLE | ||

| Por Interfaz de Control | Solo Voz | |

| Pantalla Táctil | ||

| Solo Aplicación Móvil | ||

| Híbrido | ||

| Por Aplicación | Seguridad y Control de Acceso | |

| Gestión de Energía y HVAC | ||

| Entretenimiento e Iluminación | ||

| Cuidado de Personas Mayores y Monitoreo de Salud | ||

| Por Canal de Distribución | Venta Minorista en Línea | |

| Venta Minorista Fuera de Línea | ||

| Paquete de Proveedor de Servicios | ||

| Instalador / Integrador Profesional | ||

| Por Usuario Final | Residencial - Vivienda Unifamiliar | |

| Residencial - Vivienda Multifamiliar | ||

| Hostelería | ||

| Vida Asistida / Atención Médica | ||

| Comercial - Pymes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de concentradores para hogar inteligente?

El mercado de concentradores para hogar inteligente está valorado en USD 157,91 mil millones en 2026 y se proyecta que alcance USD 282,16 mil millones para 2031 a una CAGR del 12,31%.

¿Qué tipo de concentrador genera más ingresos actualmente?

Los concentradores de Plataforma/Ecosistema lideran con una participación de ingresos del 45,60%, gracias a sus ecosistemas integrados de asistentes de voz y servicios.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El financiamiento gubernamental en infraestructura digital, la fabricación eficiente en costos y la creciente demanda de la clase media impulsan una CAGR regional del 14,36%.

¿Qué segmento de aplicación crecerá más rápido hasta 2031?

Gestión de Energía y HVAC, expandiéndose a una CAGR del 16,45%, gracias a los programas de respuesta a la demanda de las empresas de servicios públicos y los precios en tiempo real.

¿Cómo están impactando las regulaciones de residuos electrónicos en el diseño de productos?

Las directivas de la UE exigen baterías extraíbles y pasaportes digitales de productos, impulsando a los fabricantes hacia diseños de concentradores modulares y duraderos.

¿Qué empresas dominan el panorama competitivo?

Amazon, Google, Apple, Samsung y Xiaomi controlan colectivamente aproximadamente el 58% de los envíos globales, aprovechando la amplitud del ecosistema y la innovación en IA.

Última actualización de la página el: