Tamaño y Participación del Mercado de Pisos Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 42.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos Inteligentes por Mordor Intelligence

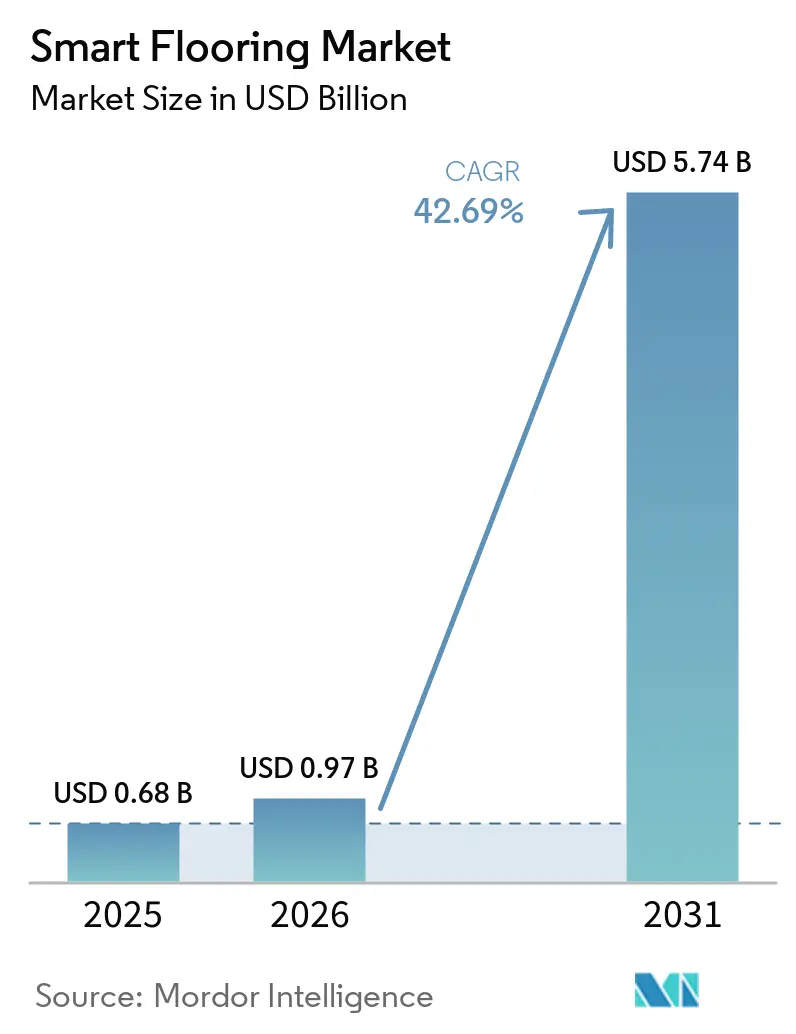

El tamaño del mercado de pisos inteligentes fue valorado en USD 0,68 mil millones en 2025 y se estima que crecerá desde USD 0,97 mil millones en 2026 hasta alcanzar USD 5,74 mil millones en 2031, a una CAGR del 42,69% durante el período de pronóstico (2026-2031). Esta expansión refleja un claro cambio en el mercado de pisos inteligentes, desde materiales de superficie pasivos hacia una infraestructura de edificios conectada capaz de detectar movimiento, respaldar la automatización y alimentar datos operativos en sistemas de instalaciones más amplios. La caída en los precios de los módulos de sensores, con matrices de sensores de presión comerciales que descendieron de USD 15-20 por unidad en 2020 a menos de USD 5, ha reducido los umbrales de equilibrio y ampliado la base direccionable desde proyectos emblemáticos de ciudades inteligentes hasta programas de modernización de mercado medio. La demanda también se ve reforzada por el cumplimiento de normativas de edificios verdes, la planificación de espacios de trabajo híbridos y los requisitos de seguridad en instalaciones de atención a personas mayores, lo que hace que el mercado de pisos inteligentes sea menos dependiente del gasto discrecional. Incluso con los problemas de interoperabilidad y los mayores costos de instalación que aún limitan algunos despliegues, la combinación de sensores integrados, computación en el borde, conectividad inalámbrica y el creciente ingreso recurrente basado en software mantiene unas perspectivas de crecimiento inusualmente sólidas para el mercado de pisos inteligentes.

Conclusiones Clave del Informe

- Por componente, el hardware representó el 65,53% de la participación del mercado de pisos inteligentes en 2025, mientras que se prevé que el software se expanda a una CAGR del 43,92% hasta 2031.

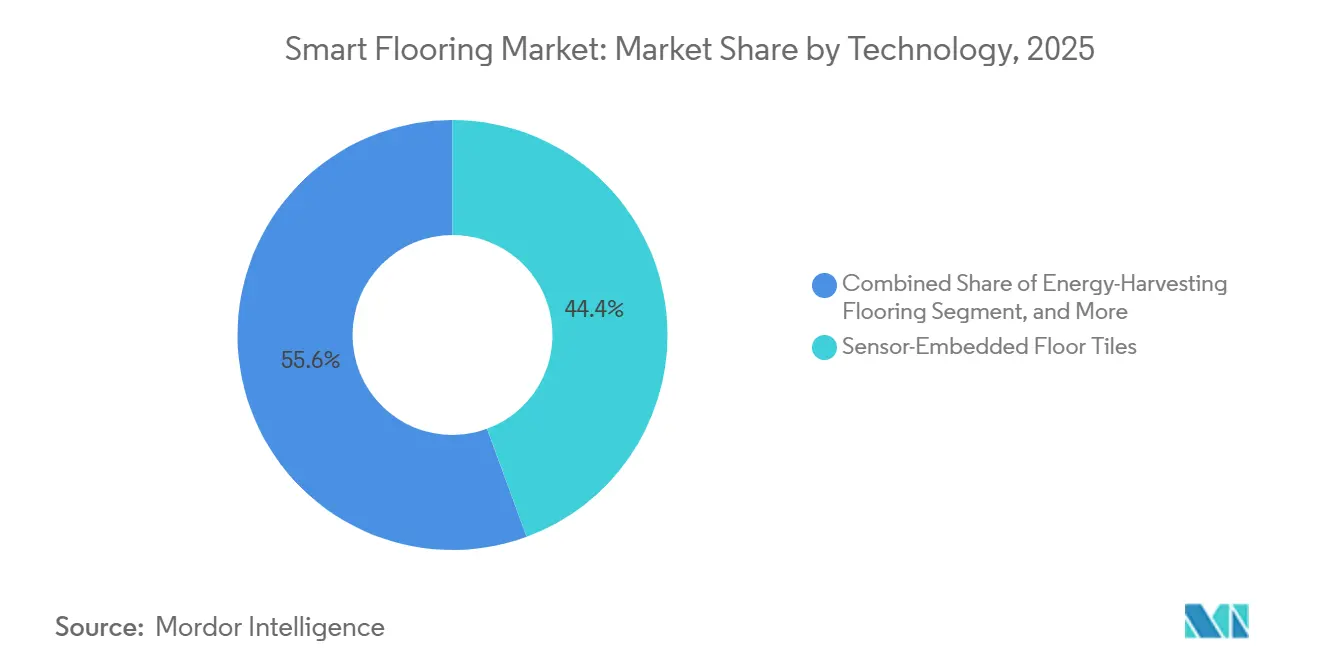

- En 2025, las baldosas de piso con sensores integrados capturaron el 44,38% del mercado, mientras que se proyecta que los pisos de captación de energía crezcan a una CAGR del 44,57% hasta 2031.

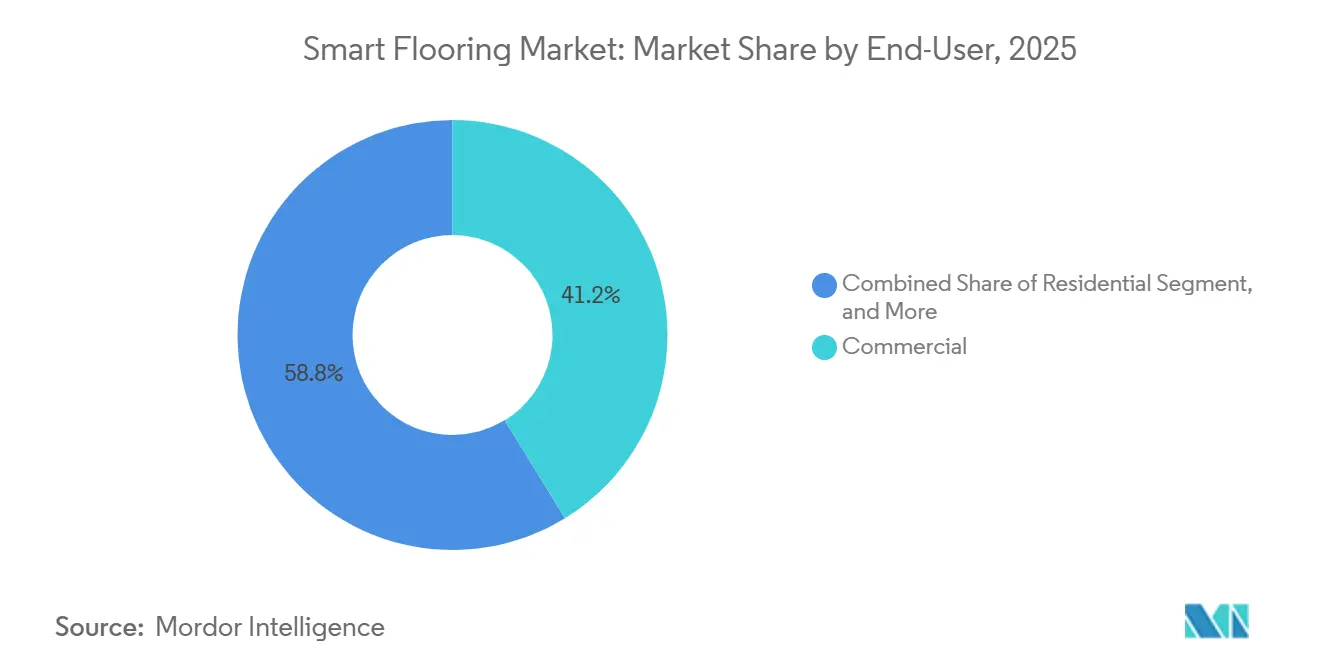

- Por usuario final, el segmento comercial representó el 41,24% de la participación en 2025, mientras que se proyecta que el residencial avance a una CAGR del 45,37% hasta 2031 en el mercado de pisos inteligentes.

- Por aplicación, el análisis de ocupación y utilización del espacio representó el 38,26% de la participación en 2025, mientras que se prevé que los juegos y el entretenimiento interactivo crezcan a una CAGR del 43,34% hasta 2031.

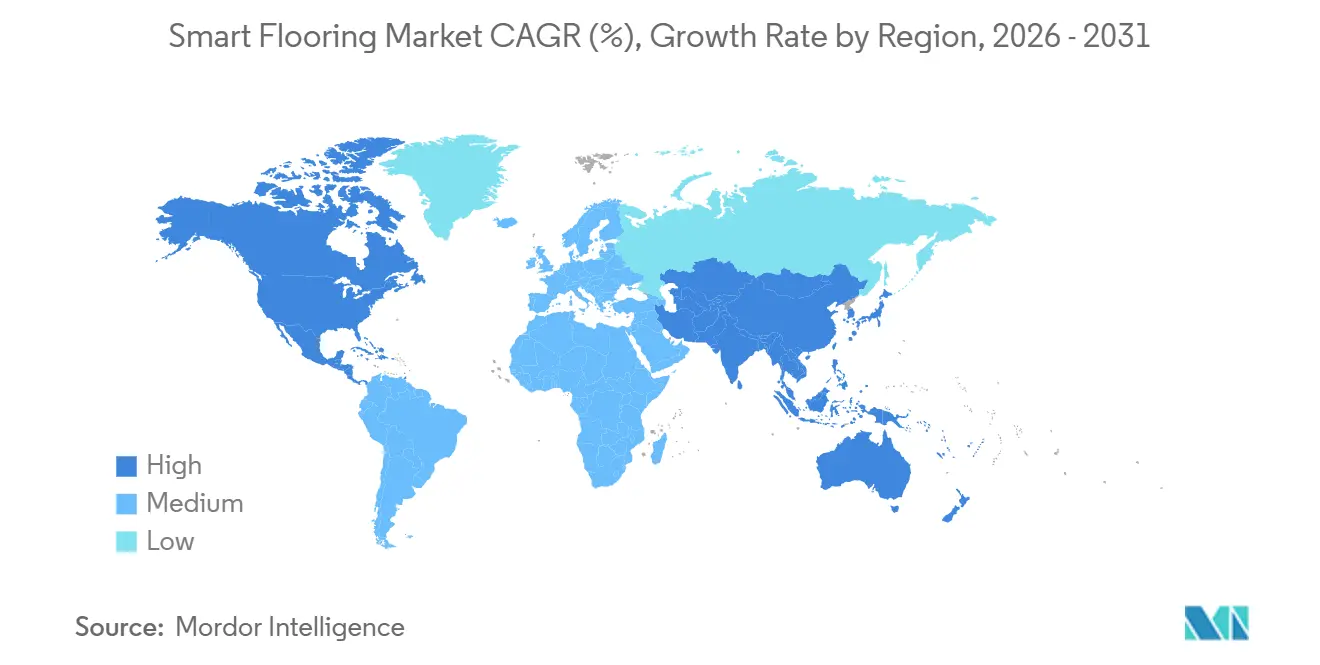

- Por geografía, América del Norte representó el 42,73% de la participación en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 44,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pisos Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Comercial Rápida para Análisis de Ocupación en Espacios de Oficina | +8.5% | Global | Corto plazo (≤ 2 años) |

| Aumento de Renovaciones de Hogares Inteligentes y Proyectos de Modernización | +7.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos Legales para Sistemas de Detección de Caídas en Instalaciones de Atención a Personas Mayores | +6.8% | Global | Corto plazo (≤ 2 años) |

| Ahorro de Energía Mediante Algoritmos de Gestión de Energía Integrados | +5.9% | Mercados empresariales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Maduración de Materiales Piezoeléctricos Impresos que Reducen los Costos de Lista de Materiales | +4.3% | Centros de I+D globales | Largo plazo (≥ 4 años) |

| Integración de Pisos de Movilidad Urbana en Centros de Tránsito Multimodal | +3.1% | Centros de tránsito globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Comercial Rápida para Análisis de Ocupación en Espacios de Oficina

Los operadores de bienes raíces comerciales están utilizando la detección basada en el piso para reducir la brecha entre el espacio reservado y el uso real, y las plataformas de ocupación empresarial continúan situando esa discrepancia en el 30-40% del inventario total de asientos. En el mercado de pisos inteligentes, esto importa porque la detección en el piso puede ofrecer una resolución inferior al metro cuadrado que los sistemas de credenciales y los dispositivos infrarrojos pasivos montados en el techo no logran. Esos datos de movimiento más precisos ayudan a los equipos de instalaciones a ajustar los diseños en función de los patrones de uso reales y también mejoran la forma en que la información de ocupación se integra en los flujos de trabajo de gestión de edificios.[1]Libby Owens, "Conozca Area Pro, el Sensor de Ocupación Definitivo para Espacios de Trabajo más Inteligentes," XY Sense, xysense.com"Análisis de Ocupación, Sensores de Ocupación en Tiempo Real y Datos," R-Zero, rzero.com Los programas de HVAC de control por demanda se vuelven más eficaces cuando las señales de ocupación a nivel de zona son continuas en lugar de binarias, lo que refuerza el argumento operativo del mercado de pisos inteligentes en entornos de oficina. Un despliegue integrado con Siemens citado por Capgemini Reino Unido demostró cómo el monitoreo anónimo del piso puede respaldar las operaciones del edificio sin identificar a las personas, un principio de diseño que se vuelve cada vez más importante para los compradores empresariales. Esto convierte al análisis de ocupación en una de las formas más rápidas para que el mercado de pisos inteligentes convierta la capacidad técnica en un valor comercial claro.

Aumento de Renovaciones de Hogares Inteligentes y Proyectos de Modernización

La demanda residencial en el mercado de pisos inteligentes está creciendo más rápido de lo que sugerían las curvas de adopción anteriores de hogares inteligentes, porque los costos de modernización están dejando de estar vinculados a ciclos de renovación completos. Los formatos modulares y las capas de control inalámbrico han facilitado que los propietarios añadan funcionalidades inteligentes sin grandes interrupciones en la construcción, lo que reduce la dependencia de proyectos liderados por contratistas. Esto cambia la decisión de compra de un gran proyecto de capital a una mejora del hogar más manejable, especialmente cuando el confort, el control de la calefacción y la conciencia de ocupación se ofrecen juntos. Warmup lanzó su Termostato WiFi Matter 7iE Inteligente en octubre de 2025, con compatibilidad con Apple Home, Google Home y Amazon Alexa, fortaleciendo la conexión entre la calefacción por suelo radiante y los ecosistemas de hogar conectado convencionales. El mismo lanzamiento indicó que la tecnología SmartGeo redujo el consumo de energía hasta en un 25% durante las pruebas de uso, lo que ayuda a abordar una de las principales objeciones de costos operativos en el mercado de pisos inteligentes residencial. Como resultado, los pisos calefaccionados inteligentes están emergiendo como un punto de entrada práctico para la adopción doméstica, especialmente en viviendas de alta gama y renovaciones lideradas por modernización.

Mandatos Legales para Sistemas de Detección de Caídas en Instalaciones de Atención a Personas Mayores

El mercado de pisos inteligentes también se beneficia de un sólido ciclo de adquisición impulsado por la seguridad en entornos de atención a personas mayores. La Oficina del Inspector General del Departamento de Salud y Servicios Humanos de los Estados Unidos reportó 42.864 caídas graves en residencias de ancianos entre beneficiarios de Medicare que resultaron en hospitalización en un año, y los costos hospitalarios relacionados superaron los USD 800 millones.[2]Oficina del Inspector General, Departamento de Salud y Servicios Humanos de los Estados Unidos, "Caídas Graves que Resultan en Hospitalización entre Residentes de Residencias de Ancianos Inscritos en Medicare, julio de 2022–junio de 2023," Departamento de Salud y Servicios Humanos de los Estados Unidos, oig.hhs.gov Los requisitos del CMS bajo 42 CFR § 483.25(d) y la vía de revisión de prevención de accidentes hacen responsables a las instalaciones certificadas del mantenimiento de condiciones libres de peligros y supervisión adecuada, otorgando así a los sistemas de detección de caídas un papel de cumplimiento normativo en lugar de uno meramente opcional. Los sistemas basados en el piso son muy adecuados para ese entorno porque pueden detectar salidas de cama y caídas sin depender de cámaras, y las herramientas de prevención basadas en sensores continúan ganando respaldo en la literatura clínica para el monitoreo no intrusivo. En Japón, Magic Shields inició las ventas generales del Koroyawa Sensor Mat III en abril de 2026, tras un despliegue piloto en 1.600 instalaciones, y el 93% de los hospitales participantes indicó que recomendaría el producto.[3]"Análisis de Ocupación, Sensores de Ocupación en Tiempo Real y Datos," R-Zero, rzero.com Estos patrones muestran por qué el monitoreo de personas mayores sigue siendo una de las corrientes de demanda con mayor respaldo estructural en el mercado de pisos inteligentes.

Ahorro de Energía Mediante Algoritmos de Gestión de Energía Integrados

La gestión de energía es otro impulsor de crecimiento duradero porque los propietarios de edificios necesitan cada vez más pruebas operativas de ahorro en lugar de afirmaciones teóricas de eficiencia. R-Zero indicó que el HVAC de control por demanda puede lograr un ahorro de energía de HVAC del 20-40% cuando se combina con detección de ocupación de alta resolución, y este tipo de rendimiento documentado se alinea bien con la propuesta de valor del mercado de pisos inteligentes.[4]Magic Shields, "Lanzamiento Formal de Ventas del Koroyawa Sensor Mat III," Magic Shields, iza.ne.jp La ventaja práctica es que los sensores de piso pueden mostrar patrones de movimiento por subzona, lo que permite respuestas de HVAC proporcionales en lugar de un simple control de encendido/apagado a nivel de habitación. Un estudio en el Centro Internacional Shoucheng en China registró una reducción de casi el 40% en el consumo de electricidad nocturno después de que los pisos de detección inteligente se conectaron con los controles de iluminación y HVAC. En Europa, la Directiva de Eficiencia Energética de los Edificios mantiene la presión sobre los propietarios de activos para mejorar la eficiencia de los edificios y avanzar hacia objetivos de edificios de consumo de energía casi nulo para 2030.[5]Comisión Europea, "Revisión de la Directiva de Eficiencia Energética de los Edificios (DEEE)," Comisión Europea, europa.eu Esto hace que el mercado de pisos inteligentes sea relevante no solo para el confort y la automatización, sino también para la preparación de auditorías, el cumplimiento normativo y el rendimiento medible de los edificios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Instalación Inicial y Complejidad de Modernización | -12.3% | Global, con impacto agudo en los mercados de edificios heredados | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -8.7% | Mercados regulatorios de Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Falta de Estándares Abiertos de Interoperabilidad | -6.2% | Global, con impacto particular en los despliegues empresariales | Largo plazo (≥ 4 años) |

| Base Limitada de Instaladores para Pisos con Sensores Integrados | -4.8% | Global, concentrado en mercados emergentes con infraestructura técnica limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Instalación y Calibración

El alto costo inicial sigue siendo la restricción a corto plazo más clara en el mercado de pisos inteligentes. Los sistemas de piso con sensores completos tenían un precio de USD 75-150 por pie cuadrado, en comparación con USD 15-40 por pie cuadrado para la moqueta convencional, y el trabajo de modernización añadió una prima del 40% debido a las modificaciones del subsuelo y la complejidad del cableado. Esa brecha de costos limita la adopción fuera de las grandes empresas, las redes de atención médica y los presupuestos del sector público, aunque la base direccionable más amplia incluye a muchos compradores de mercado medio. La calibración añade otra capa de fricción porque las matrices de sensores deben ajustarse para las vibraciones, el flujo de aire y las firmas de equipos específicos del sitio, o los falsos positivos reducirán la confianza en los resultados analíticos. La demostración de Mitsubishi Estate en octubre de 2025 con Aeterlink mostró por qué la energía inalámbrica importa para esta categoría, ya que los sensores bajo el piso que evitan el cableado pueden reducir parte de la carga de instalación en entornos de modernización. Hasta que los formatos listos para modernización se acerquen a la economía de los pisos convencionales, el costo seguirá determinando qué compradores pueden ingresar al mercado de pisos inteligentes a escala.

Falta de Estándares Globales de Interoperabilidad

La interoperabilidad sigue siendo un freno más lento pero importante en el mercado de pisos inteligentes porque los compradores quieren que la inteligencia del piso se conecte a sistemas de edificios más amplios sin middleware personalizado en cada sitio. Muchos proveedores ya transmiten datos a través de MQTT o API REST, pero los modelos de datos y las definiciones de esquemas aún varían lo suficiente como para generar trabajo de integración y dependencia de proveedores. Esto se convierte en un problema de adquisición cuando los compradores a escala de cartera quieren despliegues en múltiples sitios, paneles de control compartidos y un mantenimiento más sencillo en todas las propiedades. El crecimiento de Matter en los sistemas residenciales demuestra que la interoperabilidad entre proveedores puede acelerar la adopción cuando un marco reconocido se vuelve comercialmente utilizable, y el lanzamiento del 7iE de Warmup destacó cuán fuertemente resuena esa idea en los controles de hogar conectado. El mercado de pisos inteligentes carece de un estándar de detección de piso igualmente reconocido para edificios comerciales, lo que mantiene el riesgo de integración vigente. Hasta que se cierre esa brecha de estándares, algunos compradores seguirán retrasando despliegues más amplios, incluso cuando el caso de uso técnico ya ha sido probado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Baldosas con Sensores Mantienen su Posición Mientras los Pisos de Captación de Energía Ganan Impulso

Las baldosas de piso con sensores integrados representaron el 44,38% de la participación en 2025, manteniendo su liderazgo en el mercado de pisos inteligentes. Su posición fue impulsada por la fiabilidad probada, una integración más sencilla con la infraestructura de cableado comercial existente y una mejor adaptación a las necesidades de proyectos de oficinas, atención médica y comercio minorista. Los compradores en estos entornos tienden a preferir sistemas que ya funcionan con prácticas de instalación establecidas, especialmente cuando la velocidad de despliegue y la simplicidad del mantenimiento afectan el retorno de la inversión. Los pisos calefaccionados inteligentes siguen siendo una vía tecnológica diferenciada en el mercado de pisos inteligentes porque abordan simultáneamente el confort, la eficiencia energética y la automatización del hogar. El lanzamiento del 7iE de Warmup en octubre de 2025 demostró cómo los controles compatibles con Matter pueden conectar la calefacción por suelo radiante a los principales ecosistemas de hogar inteligente, fortaleciendo el atractivo de los pisos calefaccionados en viviendas de alta gama y proyectos de modernización.

Los pisos de captación de energía son el segmento tecnológico de más rápido crecimiento, con una CAGR proyectada del 44,57% hasta 2031, impulsada por la caída de los costos de materiales y la mejora de los circuitos de gestión de energía que están acercando los nodos de sensores autoalimentados a la viabilidad comercial. Una investigación publicada en 2024 demostró un prototipo de baldosa capaz de captar hasta 246 mW por baldosa a un costo de material de USD 10,20, lo que demuestra la rapidez con que está mejorando la economía para casos de uso de alto tráfico peatonal. El trabajo adicional sobre sistemas de pavimento inteligente de bajo costo y sin batería también respalda la idea de que las superficies generadoras de energía se están volviendo más prácticas a medida que disminuyen las cargas de comunicación inalámbrica. El proyecto LignoVolt de la ETH Zúrich añade otra dimensión al integrar cristales de sal de Rochelle en madera modificada para crear parqué piezoeléctrico reciclable, incorporando el mercado de pisos inteligentes en conversaciones de diseño de interiores de alta gama y renovaciones orientadas a la sostenibilidad. Los pisos inteligentes disipadores de estática y los pisos LED interactivos siguen siendo nichos pequeños, pero amplían la base tecnológica del mercado de pisos inteligentes hacia la producción de electrónica, centros de datos, comercio minorista y recintos de entretenimiento.

Por Componente: La Aceleración de los Ingresos por Software Remodela el Mercado Liderado por Hardware

El hardware retuvo el 65,53% de la participación del mercado de pisos inteligentes en 2025, mientras que se proyecta que el software se expanda a una CAGR del 43,92% hasta 2031. Ese punto de partida reflejó la naturaleza física de los despliegues iniciales, porque las moquetas con sensores, los concentradores de pasarela y los procesadores de borde formaron la capa base no negociable de cada instalación. En la primera fase del mercado de pisos inteligentes, los compradores tuvieron que financiar la pila completa de recopilación de datos antes de poder beneficiarse de los análisis, las alertas o la integración con los sistemas del edificio. Esto favoreció a los proveedores que podían ofrecer hardware, cómputo local y soporte de instalación como un paquete único, especialmente en sitios comerciales donde la fiabilidad importaba más que la modularidad. También significó que la concentración temprana de ingresos recayó en los proveedores de productos físicos en lugar de en los proveedores de software recurrente.

El software está ganando peso ahora porque las suscripciones de análisis, las herramientas de visualización y las API de gestión de edificios pueden superponerse a los pisos instalados sin otro ciclo de construcción completo. Ese modelo importa para la industria de pisos inteligentes porque crea ingresos recurrentes y mejora el valor de vida útil por metro cuadrado. También cambia la estructura de márgenes, ya que es probable que la caída de los costos de los sensores presione los precios del hardware con el tiempo, mientras que los análisis siguen siendo más defendibles. A medida que crece la base instalada, es probable que los proveedores que controlan los paneles de ocupación, la lógica de alertas y la integración de flujos de trabajo mantengan una posición comercial más sólida que los que solo suministran carcasas de hardware. La próxima etapa del mercado de pisos inteligentes dependerá, por tanto, de con qué éxito los proveedores combinen la interoperabilidad abierta con el valor de software propietario por el que los clientes estén dispuestos a seguir pagando.

Por Usuario Final: La Escala Comercial Ancla los Ingresos Mientras el Residencial Reescribe las Suposiciones de Crecimiento

Los usuarios finales comerciales representaron el 41,24% de la participación en 2025, manteniendo el mercado de pisos inteligentes centrado en oficinas, sitios minoristas, instalaciones de atención médica, aeropuertos y otros edificios de alto tráfico. Estos compradores pueden justificar el despliegue porque la inteligencia de ocupación, la optimización energética y el monitoreo de seguridad se corresponden con resultados operativos directos. Los patrones de trabajo híbrido han facilitado la defensa de ese valor, ya que los propietarios e inmobiliarios y los equipos de instalaciones ahora necesitan datos de utilización verificables al rediseñar los diseños o racionalizar las huellas inmobiliarias. Los entornos de atención médica y de personas mayores añaden otra capa de resiliencia porque el cumplimiento normativo, la prevención de accidentes y el monitoreo sensible a la privacidad respaldan la inversión continua en detección basada en el piso. Esto significa que la base comercial del mercado de pisos inteligentes está respaldada tanto por objetivos de eficiencia como por requisitos regulatorios, lo que la hace más amplia que un único ciclo de demanda solo de oficinas.

El segmento residencial es más pequeño en ingresos hoy, pero se proyecta que crezca a una CAGR del 45,37% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de pisos inteligentes. Los productos aptos para modernización, los formatos de control inalámbrico y la compatibilidad con el hogar conectado están reduciendo las barreras que antes limitaban la adopción a proyectos de renovación completa del hogar. El controlador de calefacción por suelo radiante compatible con Matter de Warmup es un ejemplo útil porque vincula los pisos calefaccionados inteligentes a los principales ecosistemas domésticos y respalda un argumento de ahorro de energía que los propietarios pueden entender en términos cotidianos. Los sitios industriales y de logística también importan porque los pisos ricos en sensores y conformes con ESD pueden respaldar el flujo de equipos, el monitoreo de seguridad y las zonas de vehículos automatizados, ampliando el alcance de la industria de pisos inteligentes más allá de las oficinas y los hogares. La infraestructura pública y las instalaciones deportivas extienden ese patrón aún más a través de pisos cinéticos, superficies interactivas e instalaciones lideradas por señalización en proyectos urbanos y recintos de ocio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Análisis Mantiene el Liderazgo Mientras el Entretenimiento Extiende la Curva de Crecimiento

El análisis de ocupación y utilización del espacio representó el 38,26% del mercado en 2025, convirtiéndolo en la aplicación más grande en el mercado de pisos inteligentes. La razón es simple: los compradores empresariales pueden conectar los datos de ocupación a acciones de costos inmediatas, como la planificación de escritorios, las decisiones de arrendamiento, el control de HVAC y los programas de limpieza. Eso le da a la aplicación un vínculo directo con las decisiones presupuestarias, lo que facilita justificar el despliegue fuera de proyectos experimentales. La gestión de HVAC y energía está estrechamente vinculada porque los datos a nivel de piso mejoran la precisión de los sistemas de edificios de control por demanda, especialmente en comparación con los sensores binarios a nivel de habitación. Al mismo tiempo, la detección de caídas y el monitoreo de atención a personas mayores siguen siendo algunas de las áreas de aplicación más duraderas en el mercado de pisos inteligentes porque están vinculadas al cumplimiento de seguridad y al monitoreo no intrusivo de residentes.

La aplicación de más rápido crecimiento es los juegos y el entretenimiento interactivo, que se proyecta que se expanda a una CAGR del 43,34% hasta 2031. Este crecimiento refleja cómo las marcas y los recintos están utilizando pisos interactivos para aumentar el tiempo de permanencia, mejorar el compromiso y crear experiencias visibles en espacios físicos. La misma lógica respalda los casos de uso de compromiso con el cliente y señalización en centros de tránsito y grandes recintos, donde los pisos reactivos pueden guiar el movimiento al tiempo que añaden valor a través de la recopilación de datos. La seguridad y el control de acceso siguen siendo casos de uso más pequeños, pero el monitoreo pasivo de marcha y por zonas se está considerando como herramientas de apoyo en instalaciones controladas. Como resultado, el mercado de pisos inteligentes ya no está impulsado por una sola aplicación, ya que los usos orientados a la eficiencia, la seguridad y la experiencia contribuyen todos a la demanda.

Análisis Geográfico

América del Norte representó el 42,73% de la participación del mercado de pisos inteligentes en 2025, manteniendo su posición regional líder. La región se beneficia de una gran base de compradores de tecnología empresarial, una aplicación activa de normativas de edificios verdes y sistemas de atención médica que ya están familiarizados con las adquisiciones impulsadas por el cumplimiento normativo. En los Estados Unidos, los requisitos de instalaciones de enfermería bajo CMS 42 CFR § 483.25(d) continúan respaldando la inversión en prevención de caídas, lo que fortalece una de las partes más vinculadas a la regulación del mercado de pisos inteligentes. Los programas de HVAC de control por demanda también mejoran el argumento regional para la detección en el piso porque los operadores de edificios pueden vincular los datos de ocupación a ahorros de energía medibles y eficiencia operativa. Europa siguió siendo otra región importante en el mercado de pisos inteligentes, respaldada por las normas de eficiencia de edificios bajo la Directiva de Eficiencia Energética de los Edificios y por el atractivo de los enfoques de detección anónima en entornos de trabajo sensibles a la privacidad.

Se proyecta que Asia-Pacífico crezca a una CAGR del 44,54% hasta 2031, lo que la convierte en el segmento regional de más rápida expansión en el mercado de pisos inteligentes. China ya ha demostrado un uso a escala comercial en propiedades de oficinas, donde los pisos de detección inteligente están vinculados a sistemas de iluminación y HVAC, incluida una reducción de casi el 40% en el consumo de electricidad nocturno en el Centro Internacional Shoucheng. Japón es un sólido centro de demanda de atención a personas mayores, y Magic Shields reportó el despliegue de su Koroyawa Sensor Mat III en 1.600 instalaciones para abril de 2026. India añade otra fuente de demanda a través de la modernización de parques industriales y la adopción más amplia de edificios inteligentes, dando al mercado regional de pisos inteligentes exposición tanto a entornos comerciales como industriales. Corea del Sur, Australia y Nueva Zelanda también están contribuyendo a la combinación regional a través de programas de ciudades inteligentes y edificios conectados que respaldan las actualizaciones de infraestructura lideradas por sensores.

América del Sur, Oriente Medio y África siguieron siendo partes más pequeñas del mercado de pisos inteligentes, pero son estratégicamente importantes porque los grandes proyectos de infraestructura pueden escalar rápidamente la demanda una vez que comienzan las adquisiciones. Brasil y Argentina siguen centrados en pilotos de edificios inteligentes comerciales, mientras que Sudáfrica es el adoptante temprano más claro en el sector inmobiliario comercial africano. En el Golfo, los programas de desarrollo a escala urbana están creando oportunidades para pisos cinéticos e interactivos, y Pavegen ha destacado el creciente interés en superficies de espacios públicos energéticamente autónomas que pueden respaldar los objetivos de infraestructura urbana. La adopción más amplia en Turquía, Nigeria, Egipto y mercados similares dependerá de una inversión urbana sostenida, un rendimiento de integración fiable y evidencia más clara del retorno de la inversión a escala.

Panorama Competitivo

El mercado de pisos inteligentes sigue siendo fragmentado y ningún proveedor controla la categoría en todas las tecnologías o aplicaciones. Los actores especializados como SensingTex, Future-Shape y Pavegen compiten a través de la inteligencia de sensores, el diseño de captación de energía y los análisis específicos de aplicaciones, mientras que los grupos de pisos más amplios como Tarkett, Interface y Shaw Industries aportan distribución establecida y acceso a clientes existentes. Los ingresos de Tarkett en 2024 alcanzaron EUR 3.331,9 millones (USD 3.705,5 millones), y su red de 35 sitios de producción en 21 países le otorga una ventaja de escala que las empresas más pequeñas de sensores de uso exclusivo no pueden igualar fácilmente. Los titulares de automatización de edificios, incluidos Siemens y Honeywell, están abordando el mercado de pisos inteligentes a través de contratos más amplios de campus, gemelo digital y sistemas de gestión de edificios en lugar de una oferta exclusiva de pisos. Esto mantiene el campo abierto porque la fortaleza en una capa, como la fabricación de hardware, los análisis de software o la integración de automatización, no se traduce automáticamente en liderazgo en toda la cadena de valor.

Las acciones recientes de las empresas muestran que la competencia se está configurando a través de la construcción de capacidades adyacentes en lugar de un modelo de producto único. Warmup lanzó el Termostato WiFi Matter 7iE Inteligente en octubre de 2025, lo que estrechó el vínculo entre la calefacción por suelo radiante y los principales ecosistemas de hogar inteligente y fortaleció el lado residencial del mercado de pisos inteligentes. Mitsubishi Estate invirtió en Aeterlink e inició una demostración de energía inalámbrica en la Torre Tokiwabashi en octubre de 2025, lo que es directamente relevante para reducir la complejidad de instalación de las redes de sensores bajo el piso. Magic Shields inició las ventas generales del Koroyawa Sensor Mat III en abril de 2026 tras una amplia fase piloto, fortaleciendo el nicho de atención a personas mayores con una oferta comercial más madura. El trabajo LignoVolt de Zúrich también apunta a una futura cartera de proyectos académicos y derivados de ciencia de materiales que podrían añadir nuevos participantes al mercado de pisos inteligentes a través de formatos de pisos piezoeléctricos sostenibles.

El principal espacio en blanco sigue estando en las modernizaciones comerciales de menor costo y en los pisos certificados para entornos industriales y de logística, donde la durabilidad, la seguridad y el cumplimiento normativo importan tanto como la profundidad analítica. Con el tiempo, la propiedad de la plataforma de software es probable que sea la fuerza más fuerte para la concentración porque las capas recurrentes de análisis y control pueden crear costos de cambio incluso cuando el piso físico en sí es reemplazable. La alineación de estándares también dará forma a los resultados competitivos, ya que los compradores empresariales buscan cada vez más una integración más sencilla y menos dependencia del middleware personalizado. Por ahora, el mercado de pisos inteligentes sigue estando definido más por la adecuación del despliegue, la especialización técnica y la capacidad de integración que por el dominio basado en la escala de cualquier empresa.

Líderes de la Industria de Pisos Inteligentes

Tarkett S.A.

Future-Shape GmbH

Scanalytics Inc.

Mohawk Industries, Inc.

Interface, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Tarkett amplió su colección de pisos de vinilo Melodia con una paleta de colores ampliada, extendiendo el papel del producto en entornos de atención médica y educación donde convergen los requisitos de higiene y diseño. La expansión siguió al lanzamiento de las baldosas de moqueta Interwoven Journeys en enero de 2026 y consolidó la posición de Tarkett en interiores comerciales de alta especificación.

- Abril de 2026: Mohawk Group añadió Hero Flooring, una marca global de pisos resilientes de alto rendimiento que utiliza caucho reciclado con licencia de Nike Grind, a su cartera comercial, fortaleciendo su oferta en entornos comerciales de fitness y alto impacto y señalando la intención de atender el segmento de usuario final de instalaciones deportivas y de acondicionamiento físico con productos diferenciados por sostenibilidad.

- Abril de 2026: Magic Shields inició las ventas generales del Koroyawa Sensor Mat III en Japón, una esterilla de piso ultrafina (1,3 cm) con sensores integrados para la prevención de caídas dirigida a hospitales e instalaciones de atención a personas mayores. El producto ya estaba instalado en más de 1.600 instalaciones en forma piloto, logró una tasa de recomendación del 93% entre las instituciones participantes en el piloto y dominó su categoría con una participación de ventas del 78% en el segmento de esterillas acolchadas de Japón.

- Febrero de 2026: Interface lanzó Noravant, una plataforma de pisos resilientes de caucho sin PVC que presenta el primer diseño de veta de madera de la industria en caucho, diseñada para entornos de atención médica, educación y comerciales de alto tráfico. El producto cuenta con la certificación Plata de Cradle to Cradle y una vida útil de servicio de hasta 35 años, avanzando en el compromiso de sostenibilidad de carbono negativo para 2040 de Interface.

Alcance del Informe Global del Mercado de Pisos Inteligentes

Los Pisos Inteligentes se refieren a sistemas de pisos avanzados integrados con sensores, electrónica y conectividad que permiten que la superficie del piso recopile, procese y transmita datos o realice funciones automatizadas más allá de los roles estructurales y estéticos tradicionales. A diferencia de los pisos convencionales, los pisos inteligentes interactúan activamente con su entorno y los usuarios para ofrecer información y controles en tiempo real.

El Informe del Mercado de Pisos Inteligentes está Segmentado por Componente (Hardware y Software), Tecnología (Baldosas de Piso con Sensores Integrados, Pisos Calefaccionados Inteligentes, Pisos de Captación de Energía, Pisos Inteligentes Disipadores de Estática/ESD y Pisos LED Interactivos/de Visualización), Usuario Final (Residencial, Comercial, Industrial y Logística, Instalaciones Deportivas y de Acondicionamiento Físico, Infraestructura Pública/Instalaciones de Ciudades Inteligentes y Otros Usuarios Finales), Aplicación (Análisis de Ocupación y Utilización del Espacio, Detección de Caídas y Monitoreo de Atención a Personas Mayores, Gestión de HVAC y Energía, Seguridad y Control de Acceso, Compromiso con el Cliente y Señalización, Juegos y Entretenimiento Interactivo y Otras Aplicaciones) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Baldosas de Piso con Sensores Integrados |

| Pisos Calefaccionados Inteligentes (Eléctricos e Hidrónico) |

| Pisos de Captación de Energía |

| Pisos Inteligentes Disipadores de Estática / ESD |

| Pisos LED Interactivos / de Visualización |

| Residencial |

| Comercial |

| Industrial y Logística |

| Instalaciones Deportivas y de Acondicionamiento Físico |

| Infraestructura Pública / Instalaciones de Ciudades Inteligentes |

| Otros Usuarios Finales |

| Análisis de Ocupación y Utilización del Espacio |

| Detección de Caídas y Monitoreo de Atención a Personas Mayores |

| Gestión de HVAC y Energía |

| Seguridad y Control de Acceso |

| Compromiso con el Cliente y Señalización |

| Juegos y Entretenimiento Interactivo |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Por Tecnología | Baldosas de Piso con Sensores Integrados | |

| Pisos Calefaccionados Inteligentes (Eléctricos e Hidrónico) | ||

| Pisos de Captación de Energía | ||

| Pisos Inteligentes Disipadores de Estática / ESD | ||

| Pisos LED Interactivos / de Visualización | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial y Logística | ||

| Instalaciones Deportivas y de Acondicionamiento Físico | ||

| Infraestructura Pública / Instalaciones de Ciudades Inteligentes | ||

| Otros Usuarios Finales | ||

| Por Aplicación | Análisis de Ocupación y Utilización del Espacio | |

| Detección de Caídas y Monitoreo de Atención a Personas Mayores | ||

| Gestión de HVAC y Energía | ||

| Seguridad y Control de Acceso | ||

| Compromiso con el Cliente y Señalización | ||

| Juegos y Entretenimiento Interactivo | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de los pisos inteligentes?

El mercado de pisos inteligentes fue valorado en USD 0,68 mil millones en 2025, alcanzó USD 0,97 mil millones en 2026 y se prevé que llegue a USD 5,74 mil millones en 2031 a una CAGR del 42,69%.

¿Qué componente lidera los ingresos en las soluciones de pisos inteligentes?

El hardware lideró los ingresos con una participación del 65,53% en 2025 porque los despliegues iniciales requerían moquetas con sensores, pasarelas y procesadores de borde como base física de cada instalación.

¿Qué tecnología está creciendo más rápido en este espacio?

Los pisos de captación de energía son el segmento tecnológico de más rápido crecimiento, con una CAGR proyectada del 44,57% hasta 2031, mientras que las baldosas de piso con sensores integrados siguieron siendo el segmento más grande en 2025.

¿Por qué los edificios comerciales están adoptando pisos inteligentes tan rápidamente?

Las oficinas, los sitios minoristas, las instalaciones de atención médica y los edificios públicos utilizan la detección en el piso para el análisis de ocupación, el control de HVAC y el monitoreo de seguridad, lo que proporciona a los compradores un valor operativo claro y una lógica de retorno de inversión más sólida.

¿Qué está impulsando la adopción en las instalaciones de atención a personas mayores?

El enfoque regulatorio en la prevención de accidentes, las preocupaciones sobre la privacidad en torno al monitoreo por cámara y la necesidad de detección de caídas en tiempo real están impulsando a los proveedores de atención hacia sistemas de pisos basados en sensores.

Última actualización de la página el: