Tamaño y Participación del Mercado de Tarjetas Inteligentes en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

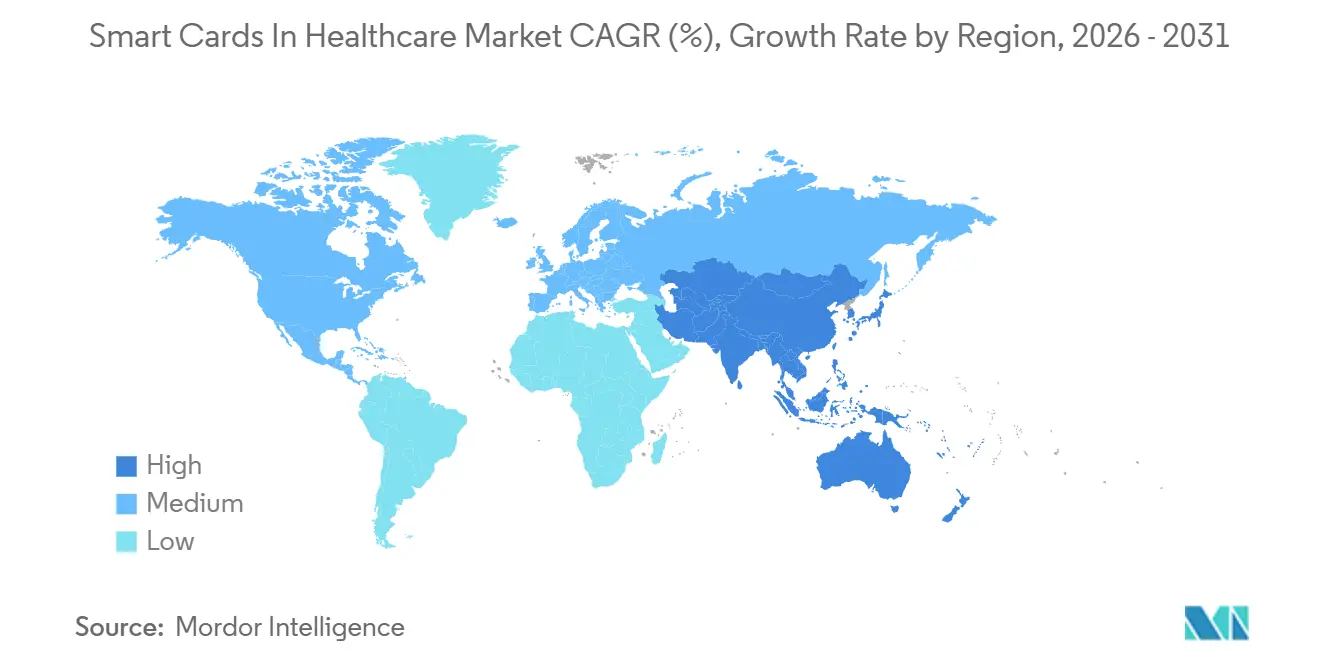

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas Inteligentes en el Sector Sanitario por Mordor Intelligence

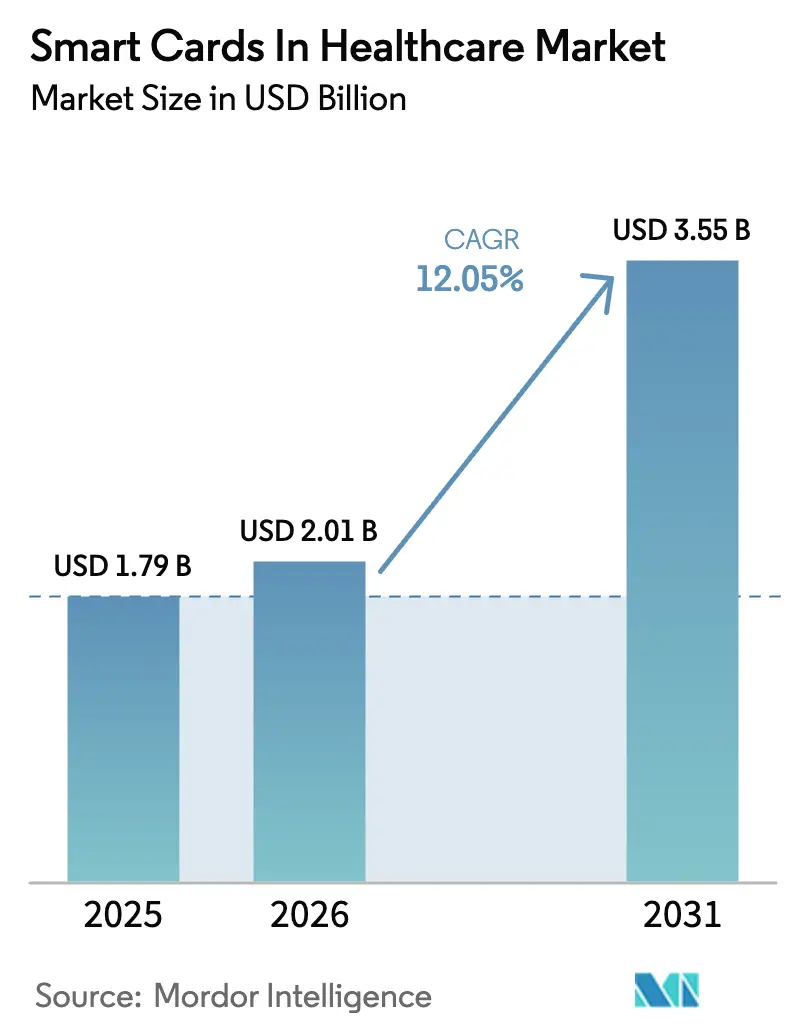

El tamaño del Mercado de Tarjetas Inteligentes en el Sector Sanitario en 2026 se estima en USD 2,01 mil millones, creciendo desde el valor de 2025 de USD 1,79 mil millones, con proyecciones que muestran USD 3,55 mil millones, creciendo a una CAGR del 12,05% durante 2026-2031.

La transición de credenciales en papel a sistemas de identidad respaldados por hardware, los amplios mandatos regulatorios para la autenticación multifactor y la demanda de flujos de trabajo sin contacto en el período pospandémico constituyen la columna vertebral estructural de este crecimiento. Los grupos hospitalarios presupuestan específicamente credenciales criptográficas para pacientes y personal, y los proveedores están consolidando contratos de suministro plurianuales que combinan la emisión de tarjetas con servicios de gestión del ciclo de vida. La dinámica regional está cambiando a medida que Asia-Pacífico acelera el despliegue de tarjetas de salud electrónica a escala poblacional, Europa localiza la fabricación de elementos seguros y América del Norte moderniza la infraestructura heredada en respuesta a las normas federales de interoperabilidad.

Conclusiones Clave del Informe

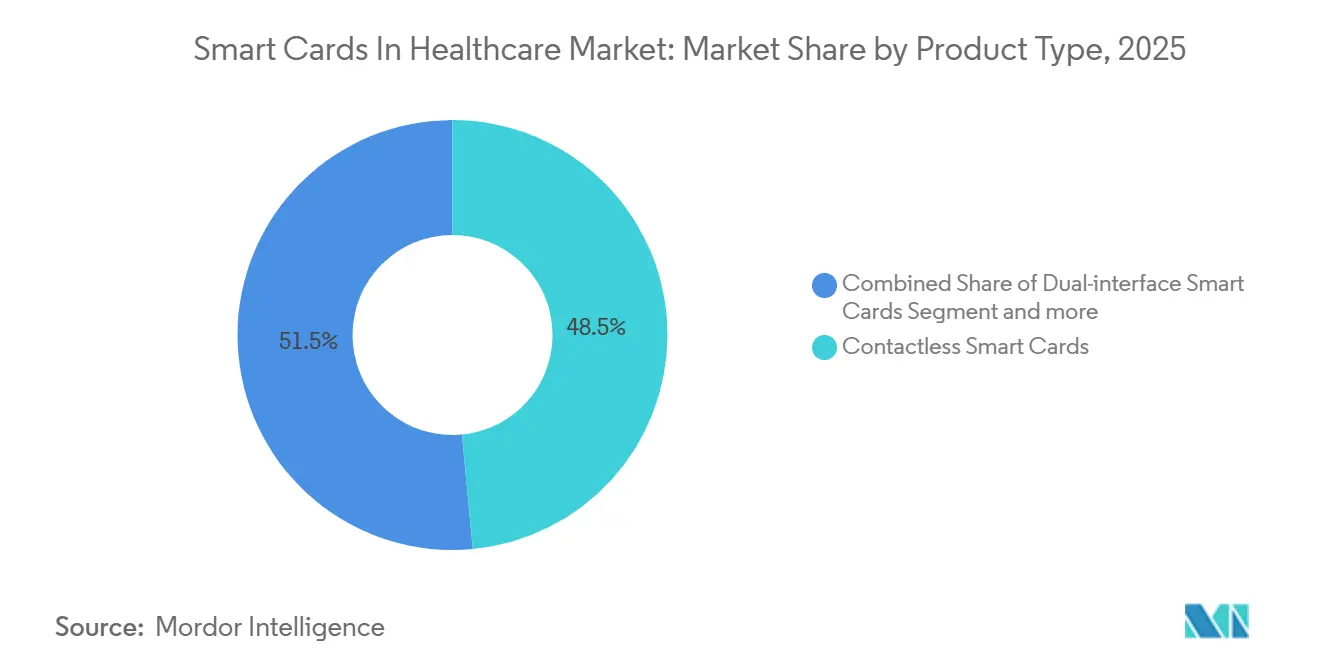

- Las tarjetas inteligentes sin contacto lideraron con una participación del 48,55% en el mercado de Tarjetas Inteligentes en el Sector Sanitario en 2025. Las tarjetas inteligentes de doble interfaz avanzan a una CAGR del 13,25%, la más rápida entre los tipos de productos, hasta 2031.

- Las tarjetas basadas en microcontrolador captaron el 62,23% del tamaño del mercado de Tarjetas Inteligentes en el Sector Sanitario en 2025. Se prevé que el segmento de microcontroladores se expanda a una CAGR del 13,15% entre 2026 y 2031.

- América del Norte representó el 42,25% de la participación regional en el mercado de Tarjetas Inteligentes en el Sector Sanitario en 2025, mientras que Asia-Pacífico registra una CAGR del 12,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tarjetas Inteligentes en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas gubernamentales de tarjetas de salud electrónica (UE, Asia) | +3.2% | Núcleo en Asia-Pacífico, Europa, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Transición a flujos de trabajo sin contacto tras la COVID-19 | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente robo de identidad médica y necesidades de prevención del fraude | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mandatos de integración de registros electrónicos de salud | +1.9% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| Tarjetas de doble interfaz que impulsan parches inteligentes desechables | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleradores de inteligencia artificial en la tarjeta que permiten el triaje sin conexión | +1.2% | Asia-Pacífico, Oriente Medio y África, zonas rurales y remotas a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Programas Gubernamentales de Tarjetas de Salud Electrónica Aceleran los Despliegues a Escala Poblacional

Los programas nacionales de tarjetas inteligentes en China, Japón y Filipinas han convertido a miles de millones de ciudadanos en usuarios activos de credenciales de hardware seguras, generando una demanda predecible y plurianual de tarjetas, servicios de personalización e infraestructura de clave pública. La tarjeta electrónica de seguridad social de China superó los 1.000 millones de usuarios a mediados de 2024, gestionando más de 15.000 millones de transacciones de servicios anuales a través de 24.000 hospitales y 60.000 farmacias. Japón realizó la transición completa al sistema de identificación Mi Número en diciembre de 2024, eliminando las tarjetas de seguro en papel y unificando los flujos de trabajo de autenticación a nivel nacional. Filipinas incorporó servicios de identificación digital segura en junio de 2024, reduciendo el fraude en la inscripción a programas de salud pública. La política de la Unión Europea actualizada en abril de 2025 exige que los Estados miembros admitan la identificación electrónica segura en el marco del Espacio Europeo de Datos de Salud, reforzando la demanda de tarjetas en 27 países. Estos despliegues envían señales de demanda a largo plazo a los proveedores de elementos seguros y a las oficinas de emisión de tarjetas.

La Transición a Flujos de Trabajo sin Contacto tras la COVID-19 Impulsa las Actualizaciones de Interfaz

Los hospitales aceleraron los procesos de registro sin contacto, pago y recogida de recetas para reducir el riesgo de infección por superficies. Las tarjetas de doble interfaz resuelven el desafío de la modernización al conservar los contactos físicos para los lectores de oficina mientras habilitan la comunicación de campo cercano en quioscos y terminales móviles. El Instituto Nacional de Estándares y Tecnología actualizó las Directrices de Identidad Digital en agosto de 2024 para destacar los autenticadores de hardware resistentes al phishing, una especificación satisfecha por los protocolos de tarjetas inteligentes sin contacto[1]Boutin C., "El Instituto Nacional de Estándares y Tecnología publica el segundo borrador público de las Directrices de Identidad Digital," nist.gov. El folleto sanitario de Infineon de agosto de 2025 presenta elementos seguros de comunicación de campo cercano que autentican al personal y vinculan dispositivos médicos sin tocar superficies compartidas. El modelo de toque y listo está ahora integrado en las cadenas de farmacias ambulatorias, donde la velocidad de las transacciones mejora directamente el rendimiento.

El Creciente Robo de Identidad Médica Amplifica la Demanda de Credenciales Criptográficas

El informe de brechas del Departamento de Salud y Servicios Humanos, publicado en febrero de 2024, atribuye muchos incidentes de gran envergadura a credenciales de acceso comprometidas, citando una autenticación multifactor inadecuada en el marco de la Ley de Portabilidad y Responsabilidad del Seguro Médico. Las tarjetas inteligentes que almacenan claves no extraíbles y exigen la verificación de PIN o datos biométricos mitigan estos vectores de ataque. El Pew Charitable Trusts destacó las credenciales de hardware combinadas con biometría para reducir las discrepancias de identidad de pacientes y la facturación fraudulenta. Con registros de salud robados que alcanzan los USD 50 cada uno en mercados ilícitos, los directores financieros de hospitales están aprobando proyectos de tarjetas inteligentes como controles de riesgo rentables.

Los Mandatos de Integración de Registros Electrónicos de Salud Formalizan los Estándares de Autenticación

El Marco de Intercambio de Confianza y Acuerdo Común de los Estados Unidos, finalizado en diciembre de 2024, obliga a las Redes de Información de Salud Calificadas a adoptar la autenticación multifactor y la gobernanza del ciclo de vida de los certificados alineada con los tokens de hardware de infraestructura de clave pública. La norma propuesta HTI-2 de la Oficina del Coordinador Nacional de Tecnología de la Información en Salud de julio de 2024 hace referencia a los autenticadores de hardware para la seguridad de las interfaces de programación de aplicaciones, orientando a los proveedores de registros electrónicos de salud hacia la compatibilidad con tarjetas inteligentes. La Comisión Nacional de Salud de China y la Administración Nacional de Medicina Tradicional China también exigen identificaciones unificadas de pacientes y firmas electrónicas autenticadas, funciones habilitadas por claves residentes en la tarjeta. Los plazos de cumplimiento se traducen en presupuestos de capital destinados a la emisión de tarjetas y al despliegue de lectores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de modernización de infraestructura para hospitales con sistemas heredados | -1.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Competencia de aplicaciones de identificación móvil y billeteras digitales | -1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad del cumplimiento de la privacidad de datos (RGPD, Ley de Portabilidad y Responsabilidad del Seguro Médico) | -1.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de microcontroladores seguros | -0.9% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Modernización de Infraestructura Limitan la Adopción en Hospitales con Sistemas Heredados

Reemplazar los lectores de banda magnética, instalar servidores de infraestructura de clave pública y capacitar al personal eleva los costos de los proyectos de tarjetas inteligentes por encima de los presupuestos de capital de los hospitales rurales y comunitarios. El informe Panorama de la Salud 2024 de la Comisión Europea destaca la fragmentación de los estándares técnicos y las brechas presupuestarias que ralentizan la adopción de credenciales transfronterizas[2]Comisión Europea, "Panorama de la Salud: Europa 2024," europa.eu. Los hospitales más pequeños de los Estados Unidos suelen aplazar los tokens de hardware en favor del inicio de sesión único basado en teléfonos inteligentes, ya que este último aprovecha las redes Wi-Fi existentes.

La Competencia de las Aplicaciones de Identificación Móvil y Billeteras Digitales Presiona la Demanda de Tarjetas Físicas

La iniciativa de Billetera de Identidad Digital Europea posiciona las credenciales residentes en el teléfono como sustitutos completos de las tarjetas plásticas, erosionando los volúmenes de emisión de nuevas tarjetas en poblaciones urbanas con alta alfabetización digital. El lanzamiento de IDEMIA en enero de 2025 de la inscripción biométrica remota de tarjetas subraya el giro de los proveedores hacia ofertas híbridas físico-más-móvil. Los fabricantes de tarjetas ahora se cubren combinando tarjetas de comunicación de campo cercano con credenciales de billetera equivalentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Tarjetas de Doble Interfaz Conectan los Ecosistemas Heredados y Móviles

Las tarjetas inteligentes sin contacto mantuvieron una participación del 48,55% en el mercado de Tarjetas Inteligentes en el Sector Sanitario en 2025, reflejando su dominio en los mostradores de registro rápido y los mostradores de farmacia. Sin embargo, el segmento de doble interfaz está en camino de registrar una CAGR del 13,25% hasta 2031, superando a todos los demás tipos de productos. Los hospitales prefieren la doble interfaz porque funciona con los lectores de contacto existentes mientras habilita la comunicación de campo cercano en tabletas junto a la cama. Este soporte híbrido reduce el costo total de los ciclos de renovación de lectores. Proveedores como NXP introdujeron la familia NTAG X-DNA en febrero de 2025, con contramedidas AES para combatir la clonación en entornos ambulatorios de alto rendimiento. Durante el período de pronóstico, las presiones gemelas del control de infecciones y los flujos de trabajo clínicos con prioridad móvil impulsarán la penetración de las tarjetas de doble interfaz en las rutinas de atención en el punto de cuidado administradas por enfermeras. Las tarjetas solo de contacto persistirán en las farmacias hospitalarias altamente reguladas que aún dependen de terminales de contacto sellados certificados para las auditorías de dispensación de medicamentos. Las tarjetas híbridas que combinan capas de banda magnética, contacto y sin contacto ocuparán roles de nicho donde los quioscos de reembolso de seguros continúan exigiendo deslizamientos magnéticos, pero su mayor costo de lista de materiales limitará el crecimiento.

De cara al futuro, los envíos de doble interfaz representarán una porción creciente del tamaño del mercado de Tarjetas Inteligentes en el Sector Sanitario, particularmente a medida que los fabricantes de lectores incorporen antenas ISO 14443 en nuevas estaciones de trabajo todo en uno. Los programas piloto que combinan tarjetas de identificación de doble interfaz con parches desechables para bombas de infusión demuestran cómo una sola credencial puede autenticar tanto al paciente como al dispositivo de administración de medicamentos con un solo toque. A medida que más aplicaciones clínicas móviles admitan el inicio de sesión mediante tarjeta a través de comunicación de campo cercano, los médicos llevarán una sola credencial que sirva tanto para el registro electrónico de salud de escritorio heredado como para el sistema de entrada de órdenes basado en tableta de la sala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Tarjetas Basadas en Microcontrolador Dominan las Cargas de Trabajo Criptográficas

Las tarjetas inteligentes basadas en microcontrolador captaron el 62,23% del tamaño del mercado de Tarjetas Inteligentes en el Sector Sanitario en 2025, subrayando la preferencia del sector por la criptografía en la tarjeta. La CAGR prevista del 13,15% del segmento es un resultado directo de los requisitos de la Publicación Especial 800-63B del Instituto Nacional de Estándares y Tecnología para claves privadas vinculadas al hardware y resistentes al phishing. Las tarjetas de memoria, que solo almacenan datos, no pueden firmar transacciones ni alojar motores de cifrado validados por el Estándar Federal de Procesamiento de Información, lo que limita su función a pases de visitante de bajo riesgo. Los microcontroladores seguros como el EdgeLock SE05x de NXP integran criptografía de curva elíptica, RSA y generadores de números verdaderamente aleatorios, lo que permite la firma digital de recetas electrónicas y entradas de registros de auditoría. Los hospitales que despliegan arquitecturas de red de confianza cero vinculan cada vez más la tarjeta inteligente de cada médico a los certificados de la estación de trabajo, aprovechando la atestación en chip del microcontrolador para autorizar el acceso a los dispositivos.

La migración hacia registros electrónicos de salud como servicio también está impulsando la demanda de microcontroladores, ya que los proveedores de nube requieren autenticación de certificados del lado del cliente para las llamadas a interfaces de programación de aplicaciones privilegiadas. Con las claves privadas bloqueadas en silicio, los responsables de riesgos obtienen una mayor garantía de que las credenciales no pueden ser exfiltradas por malware. En los mercados emergentes, los programas de inmunización financiados por donantes adoptan tarjetas con microcontrolador para almacenar de forma segura los historiales de vacunación infantil, garantizando evidencia verificable incluso en clínicas sin conectividad. A medida que los modelos de triaje habilitados por inteligencia artificial comiencen a ejecutarse directamente en el silicio de la tarjeta, los elementos seguros con capacidad de cómputo se distanciarán aún más de las simples alternativas de tarjetas de memoria.

Análisis Geográfico

América del Norte lideró con el 42,25% del mercado de Tarjetas Inteligentes en el Sector Sanitario en 2025, gracias a los mandatos federales de interoperabilidad y al elevado gasto en tecnología de la información per cápita. La norma final del Marco de Intercambio de Confianza y Acuerdo Común de diciembre de 2024 formalizó la autenticación basada en certificados en las redes de intercambio nacionales, impulsando ciclos inmediatos de renovación de lectores en los sistemas de prestación integrada. Las directrices actualizadas del Instituto Nacional de Estándares y Tecnología de julio de 2025 reforzaron el imperativo del token de hardware para la resistencia al phishing. El crecimiento continúa, pero los presupuestos de capital en los hospitales comunitarios siguen siendo ajustados, lo que ralentiza la penetración total.

Asia-Pacífico es el motor de crecimiento destacado, con una CAGR prevista del 12,82% hasta 2031. Solo China añadió cientos de millones de usuarios de tarjetas electrónicas de seguridad social en 2024, con 6.000 millones de transacciones de liquidación de seguros procesadas mediante escaneos de credenciales. La adopción del Mi Número en Japón y la misión digital Ayushman Bharat de India amplían drásticamente la base de mercado potencial. Filipinas e Indonesia asignan presupuesto a clínicas rurales para quioscos de emisión de tarjetas, mientras que Australia experimenta con registros de credenciales anclados en cadena de bloques que dependen de claves generadas por tarjeta para la presentación de firmas. La localización de proveedores —STMicroelectronics asociándose con plantas de fabricación en Singapur y Malasia— acorta las rutas de suministro, catalizando aún más la adopción.

Europa mantiene una sólida participación a medida que los grandes Estados miembros —Alemania, Francia, Italia— continúan con los despliegues nacionales de tarjetas de salud electrónica. El reglamento del Espacio Europeo de Datos de Salud de abril de 2025 exige el reconocimiento transfronterizo de credenciales profesionales y de pacientes, estandarizando efectivamente las especificaciones de las tarjetas en todo el bloque. La planta de Vitré de IDEMIA por EUR 20 millones y su empresa conjunta con GlobalFoundries prometen una cadena de suministro soberana para 2026, aliviando las preocupaciones sobre la seguridad del suministro[3]IDEMIA, "IDEMIA Secure Transactions se compromete con una cadena de valor europea soberana," idemia.com. Sin embargo, los modelos de financiación heterogéneos y los pilotos de billeteras móviles en Escandinavia moderan el crecimiento del volumen de nuevas tarjetas.

Panorama Competitivo

El mercado de Tarjetas Inteligentes en el Sector Sanitario exhibe una concentración moderada. IDEMIA, NXP, Thales, Infineon y STMicroelectronics anclan el nivel superior, aprovechando la integración vertical desde el diseño de chips hasta las oficinas de personalización. La asociación de IDEMIA con GlobalFoundries asegura el suministro europeo de chips y atrae a los gobiernos que priorizan la soberanía digital. El microcontrolador NHS52S04 de NXP está orientado a dispositivos médicos portátiles, lo que otorga a la empresa una ventaja en los nichos de terapia basada en parches en crecimiento. La victoria de Thales en mayo de 2024 en Mauricio vincula la identidad nacional digital a una billetera móvil, señalando la disposición de los proveedores para ofrecer ecosistemas combinados de tarjeta y billetera.

Los actores de nivel medio persiguen la especialización. SecureKey se centra en el middleware de identidad federada, mientras que CardLogix suministra sistemas operativos de tarjetas de marca blanca optimizados para programas de seguros públicos de bajo costo. Los disruptores de billeteras móviles como Apple Health Records y Google Wallet integran credenciales verificables, amenazando los volúmenes de emisión de tarjetas entre las poblaciones con alta alfabetización tecnológica. Los actores establecidos responden combinando applets de tarjeta con credenciales de billetera para preservar el control de las cuentas.

Los proveedores de componentes persiguen iniciativas de codiseño: STMicroelectronics integra perfiles de GlobalPlatform con los sistemas operativos de IDEMIA, e Infineon colabora con los fabricantes de lectores para distribuir diseños de referencia certificados tanto para ISO 14443 como para FIPS 140-3. La ventaja competitiva depende de lograr el nivel de garantía EAL5+ de Criterios Comunes o superior y de alinearse con los conjuntos criptográficos específicos de cada país. Ningún proveedor supera el 30% de participación en los ingresos, lo que deja espacio para que los campeones regionales ganen licitaciones públicas.

Líderes de la Industria de Tarjetas Inteligentes en el Sector Sanitario

Thales DIS (Gemalto)

HID Global

Infineon Technologies AG

NXP Semiconductors

Giesecke+Devrient

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Los Centros de Servicios de Medicare y Medicaid adoptaron un flujo de trabajo con código QR que permite a los pacientes compartir historiales médicos completos con un solo escaneo en el registro.

- Julio de 2025: El Instituto Nacional de Ciencias Médicas de la India inició el despliegue nacional de su credencial de pago inteligente «Un AIIMS, Una Tarjeta», expandiéndose más allá del piloto en AIIMS Delhi.

Alcance del Informe Global del Mercado de Tarjetas Inteligentes en el Sector Sanitario

Según el alcance del informe, las tarjetas inteligentes en el sector sanitario son tarjetas plásticas especializadas con circuitos integrados (microchips) incorporados que almacenan y procesan información de pacientes de forma segura. Se utilizan para gestionar y acceder de manera eficiente a registros médicos, detalles de seguros y otros datos relacionados con la salud, mejorando la seguridad, la precisión y la comodidad en los servicios sanitarios.

La segmentación del Mercado de Tarjetas Inteligentes en el Sector Sanitario se categoriza por tipo de producto, componente y geografía. Por tipo de producto, el mercado incluye tarjetas inteligentes híbridas, tarjetas inteligentes sin contacto, tarjetas inteligentes con contacto y tarjetas inteligentes de doble interfaz. Por componente, se divide en tarjetas inteligentes basadas en memoria y tarjetas inteligentes basadas en microcontrolador. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Tarjetas Inteligentes Híbridas |

| Tarjetas Inteligentes sin Contacto |

| Tarjetas Inteligentes con Contacto |

| Tarjetas Inteligentes de Doble Interfaz |

| Tarjetas Inteligentes Basadas en Memoria |

| Tarjetas Inteligentes Basadas en Microcontrolador |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Tarjetas Inteligentes Híbridas | |

| Tarjetas Inteligentes sin Contacto | ||

| Tarjetas Inteligentes con Contacto | ||

| Tarjetas Inteligentes de Doble Interfaz | ||

| Por Componente | Tarjetas Inteligentes Basadas en Memoria | |

| Tarjetas Inteligentes Basadas en Microcontrolador | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Tarjetas Inteligentes en el Sector Sanitario entre 2026 y 2031?

Se proyecta que se expanda a una CAGR del 12,05%, aumentando de USD 2,01 mil millones en 2026 a USD 3,55 mil millones en 2031.

¿Qué tipo de producto está ganando mayor impulso?

Las tarjetas de doble interfaz son el segmento de más rápido crecimiento, con una CAGR del 13,25% hasta 2031.

¿Por qué se prefieren las tarjetas basadas en microcontrolador sobre las tarjetas de memoria?

Albergan motores criptográficos en chip y claves no extraíbles, cumpliendo con los requisitos de la Publicación Especial 800-63B del Instituto Nacional de Estándares y Tecnología para la autenticación multifactor resistente al phishing.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico, liderada por China y Japón, tiene previsto registrar una CAGR del 12,82% hasta 2031.

¿Cuál es la mayor restricción para la adopción en hospitales con sistemas heredados?

Los altos costos iniciales de los lectores de tarjetas, la infraestructura de clave pública y la capacitación del personal ralentizan los despliegues, especialmente en instalaciones con recursos limitados.

¿Las billeteras móviles están eliminando la necesidad de tarjetas físicas?

Las credenciales móviles están ganando terreno, pero los hospitales aún dependen de las tarjetas inteligentes físicas para la autenticación sin conexión y la compatibilidad con los lectores de contacto existentes, por lo que los modelos híbridos de tarjeta más billetera dominan la adquisición actual.

Última actualización de la página el: