Tamaño y Participación del Mercado de Sistemas Inteligentes de Manejo de Equipaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Inteligentes de Manejo de Equipaje por Mordor Intelligence

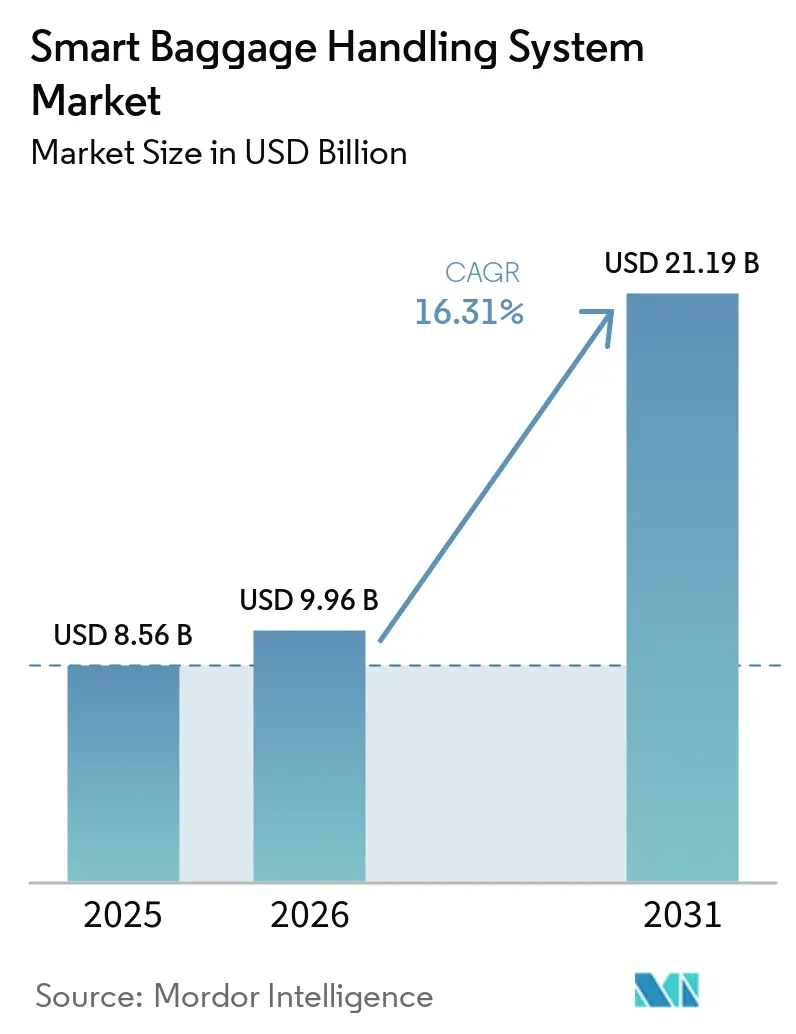

El tamaño del mercado de Sistemas Inteligentes de Manejo de Equipaje fue valorado en USD 8,56 mil millones en 2025 y se estima que crecerá desde USD 9,96 mil millones en 2026 hasta alcanzar USD 21,19 mil millones en 2031, a una CAGR del 16,31% durante el período de pronóstico (2026-2031). El crecimiento de pasajeros, el cumplimiento más estricto de la Resolución 753 de la IATA y el giro de los operadores aeroportuarios hacia la orquestación basada en datos están acelerando las decisiones de inversión. Los equipos de adquisiciones ahora priorizan las plataformas de control definidas por software por encima de la potencia de los transportadores, porque el análisis predictivo reduce de manera demostrable los costos de manejo incorrecto y compensación. Los megahubs de nueva construcción en Asia-Pacífico y Oriente Medio están incorporando redes completamente autónomas desde el primer día, mientras que los hubs heredados en América del Norte y Europa están superponiendo el seguimiento RFID y de banda ultraancha sobre bases de código de barras para preservar la infraestructura existente. Los integradores de sistemas capaces de agrupar hardware, software y contratos de mantenimiento plurianuales están capturando una participación desproporcionada a medida que los aeropuertos buscan una ejecución llave en mano.

Conclusiones Clave del Informe

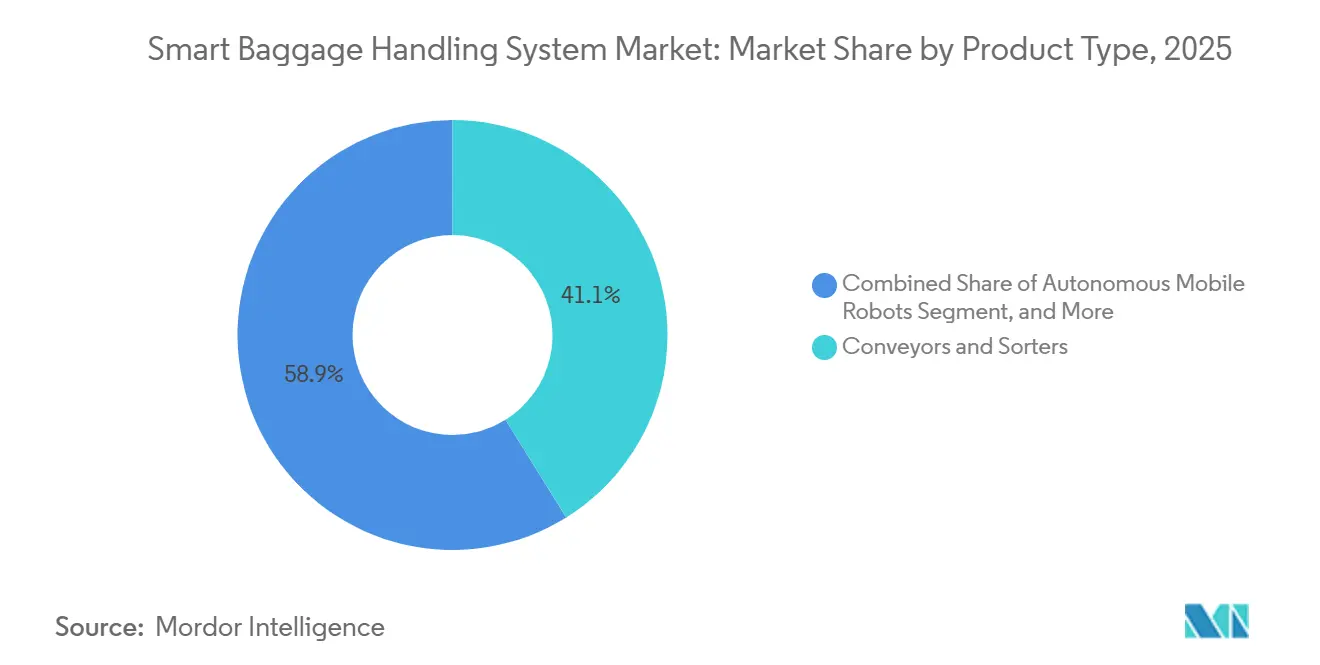

- Por tipo de producto, los transportadores y clasificadores lideraron con el 41,13% de la participación del mercado de Sistemas Inteligentes de Manejo de Equipaje en 2025, mientras que los robots móviles autónomos son el producto de más rápido crecimiento, expandiéndose a una CAGR del 17,11% hasta 2031.

- Por solución, los sistemas de conciliación de equipaje facturado representaron el 36,32% de los ingresos de 2025, mientras que el seguimiento en tiempo real está proyectado para registrar una CAGR del 17,09% hasta 2031.

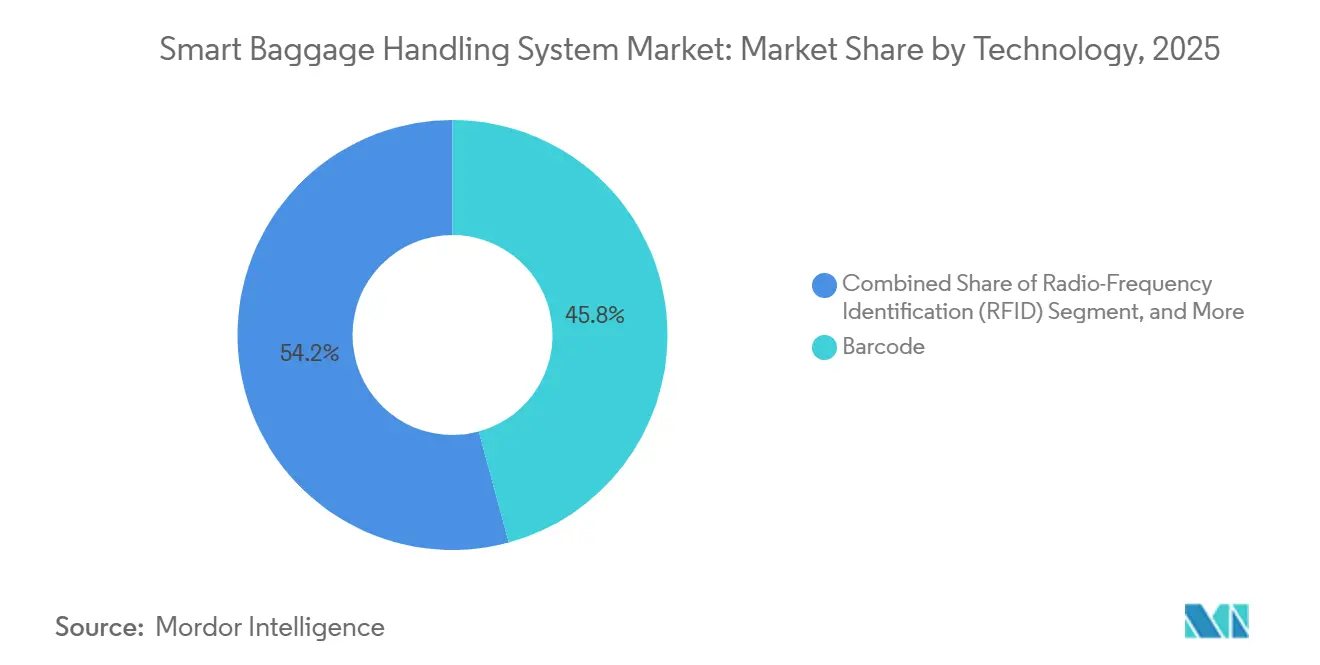

- Por tecnología, el código de barras retuvo el 45,78% de participación en 2025, aunque la banda ultraancha avanza a una CAGR del 17,28% durante 2026-2031.

- Por usuario final, los aeropuertos de Nivel 1 representaron el 58,51% del gasto en 2025, pero se prevé que las instalaciones de Nivel 3 crezcan a una CAGR del 17,39% hasta 2031.

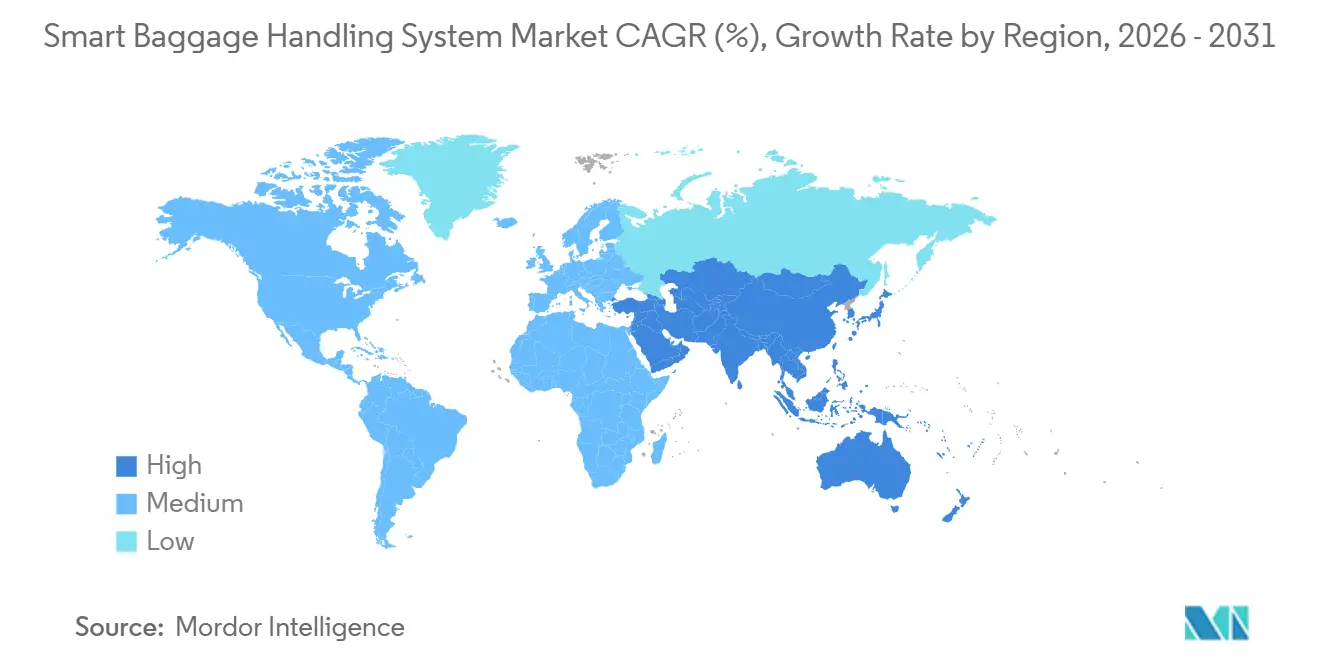

- Por geografía, Asia-Pacífico tuvo una participación del 35,28% en 2025 y se proyecta que Oriente Medio crezca a una CAGR del 18,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Inteligentes de Manejo de Equipaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Mandato de Seguimiento de Equipaje de Extremo a Extremo bajo la Resolución 753 de la IATA | +3.2% | Global, con adopción acelerada en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Rápida Expansión de la Capacidad Aeroportuaria en Asia-Pacífico y Oriente Medio | +4.1% | Núcleo de Asia-Pacífico, Oriente Medio, extensión hacia África | Mediano plazo (2-4 años) |

| Creciente Preferencia de los Pasajeros por Viajes de Autoservicio sin Contacto | +2.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Implementación de Mantenimiento Predictivo Habilitado por IA para Reducir el Tiempo de Inactividad de los Transportadores | +2.3% | Global, ganancias tempranas en aeropuertos de Nivel 1 en todas las regiones | Mediano plazo (2-4 años) |

| Integración de Gemelos Digitales para la Optimización del Flujo de Equipaje en Tiempo Real | +1.9% | América del Norte y Europa, implementaciones piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aeropuertos que Monetizan los Datos de Equipaje a través de Flujos de Ingresos Auxiliares | +1.4% | Global, concentrado en hubs de Nivel 1 con infraestructura de análisis madura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Mandato de Seguimiento de Equipaje de Extremo a Extremo bajo la Resolución 753 de la IATA

La regulación de 2018 obliga a los transportistas y operadores a registrar la custodia del equipaje en la aceptación, carga, transferencia y llegada. Para 2024, el 75% de los aeropuertos y el 44% de las aerolíneas cumplían con la normativa, pero muchos aún dependen de escaneos exclusivos de código de barras que carecen de visibilidad en tiempo real. El seguimiento continuo mediante RFID y Bluetooth de Baja Energía reduce el manejo incorrecto un 25% adicional por encima de las líneas base de código de barras. Los transportistas que operan una sola ruta internacional aún deben actualizar redes enteras para evitar interrupciones en los vuelos de conexión, creando un efecto multiplicador para los proveedores de etiquetas. Los reguladores europeos y norteamericanos aplican el cumplimiento de manera más estricta, acelerando los programas de modernización.

Rápida Expansión de la Capacidad Aeroportuaria en Asia-Pacífico y Oriente Medio

Megaproyectos como la expansión de Al Maktoum de Dubái por USD 35 mil millones y el hub de carga de Riad por USD 293 millones están incorporando clasificación autónoma, remolcadores robóticos y optimización de flujo mediante IA desde su concepción. Los sitios de nueva construcción evitan las restricciones heredadas, permitiendo arquitecturas modulares que escalan entre un 30% y un 50% mediante firmware en lugar de hormigón. El Aeropuerto Internacional Fuzhou Changle de China ilustra este camino, operando 6.000 bolsas por hora con almacenamiento habilitado por RFID que se adapta para el registro anticipado. Estas implementaciones se extienden hacia África a medida que los contratistas replican planos probados.

Creciente Preferencia de los Pasajeros por Viajes de Autoservicio sin Contacto

Las encuestas pospandemia indican que el 68% de los viajeros prefiere la entrega de equipaje de autoservicio, y las implementaciones en Denver y San Francisco han logrado hasta un 60% de ganancias de capacidad por carril.[1]SITA, "Seguimiento de Equipaje RFID: El Futuro es Ahora," SITA.AERO El reconocimiento facial, las pulseras RFID y los sensores de verificación de peso agilizan las transacciones a menos de 90 segundos, aliviando las presiones de costos laborales. América del Norte y Europa lideran la adopción porque las fuerzas laborales sindicalizadas amplifican la propuesta de valor de la automatización, pero Asia-Pacífico está alcanzando el ritmo a medida que el tráfico se recupera a niveles récord.

Implementación de Mantenimiento Predictivo Habilitado por IA para Reducir el Tiempo de Inactividad de los Transportadores

Las fallas no planificadas causan hasta el 20% del equipaje mal manejado. Las plataformas de IA ingieren datos de vibración, temperatura y corriente del motor para señalar problemas con 7 a 14 días de anticipación. El Aeropuerto de Christchurch redujo el tiempo de inactividad no programado en un 40% en el primer año, mientras que el hub de Incheon de UPS logró un tiempo de actividad del 99,9% con 1,2 millones de paquetes por día. Los registros de mantenimiento alimentan los gemelos digitales, produciendo un ciclo virtuoso de refinamiento continuo de parámetros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para la Modernización de Sistemas Heredados | -2.7% | Global, agudo en América del Norte y Europa con infraestructura envejecida | Corto plazo (≤ 2 años) |

| Estandarización Limitada entre Aerolíneas, Aeropuertos y Proveedores de Tecnología | -1.9% | Global, fragmentación más alta en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Redes de Equipaje Conectadas por IoT | -1.3% | Global, riesgo elevado en hubs de Nivel 1 con alta conectividad | Mediano plazo (2-4 años) |

| Escasez de Técnicos Calificados para el Mantenimiento de Robótica y Automatización | -1.1% | Global, más grave en Asia-Pacífico y Oriente Medio con implementación rápida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para la Modernización de Sistemas Heredados

La modernización de un hub de tamaño mediano cuesta entre USD 50 y USD 200 millones con horizontes de recuperación de 8 a 12 años. Austin-Bergstrom gastó USD 241,5 millones en 2025, y Seattle-Tacoma ha destinado USD 190 millones hasta 2028. Los aeropuertos más pequeños tienen dificultades para amortizar los costos fijos, aunque las subvenciones de la FAA, como el premio de USD 26,6 millones para Denver, amortiguan el impacto en los Estados Unidos.[2]Administración Federal de Aviación, "Programa de Subvenciones para la Seguridad Aeroportuaria," FAA.GOV Los mercados emergentes rara vez ofrecen subsidios comparables, lo que ralentiza la adopción a pesar de las crecientes expectativas de los pasajeros.

Estandarización Limitada entre Aerolíneas, Aeropuertos y Proveedores de Tecnología

El ecosistema abarca sistemas propietarios de control de salidas de aerolíneas, controles de transportadores específicos de cada proveedor y protocolos de etiquetas fragmentados. El impulso de mensajería XML de la IATA sigue siendo desigual, lo que obliga a proyectos como el Terminal 3 de Copenhague a insertar middleware personalizado que añade entre un 15% y un 20% a los costos. Las variaciones de frecuencia en las etiquetas RFID y UWB obligan a los aeropuertos a almacenar múltiples tipos de lectores, aumentando la complejidad en Asia-Pacífico y América del Sur donde proliferan las aerolíneas de bajo costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Robótica Remodela el Dominio de la Infraestructura Fija

Los transportadores y clasificadores capturaron la mayor participación del 41,13% en el segmento de ingresos de 2025, aunque los aeropuertos ahora están pilotando flotas robóticas flexibles para manejar los picos estacionales sin construcción permanente. Se proyecta que el tamaño del mercado de Sistemas Inteligentes de Manejo de Equipaje para robots móviles autónomos se expanda a una CAGR del 17,11% entre 2026 y 2031. La implementación de seis tractores TractEasy por parte de dnata en el Aeropuerto Internacional de Dubái por AED 6 millones (USD 1,6 millones) validó la efectividad del aumento en períodos de máxima demanda. Los tractores de EasyMile en Fráncfort registraron 20.000 kilómetros con un tiempo de actividad del 99,5%, demostrando confiabilidad de grado industrial.

La robótica también reduce las emisiones al reemplazar los remolcadores diésel, alineándose con los mandatos de reducción de carbono. Las pruebas del Auto-DollyTug de Aurrigo en Schiphol y Changi apuntan a una reducción del 8% al 12% en las emisiones terrestres. Los pilotos del exoesqueleto HAL de Cyberdyne en Haneda redujeron las lesiones musculoesqueléticas en un 30%. Estos éxitos persuaden a los aeropuertos de Nivel 3 de que los robots modulares pueden ofrecer gran parte de la funcionalidad de Nivel 1 a una fracción del desembolso de capital.

Por Solución: El Seguimiento en Tiempo Real Desafía el Predominio de la Conciliación

Los sistemas de conciliación de equipaje facturado representaron el 36,32% de los ingresos en 2025, destacando su papel crítico como columna vertebral de cumplimiento para la industria de la aviación. Estos sistemas garantizan que el equipaje sea rastreado con precisión y emparejado con los pasajeros, reduciendo el riesgo de manejo incorrecto y mejorando la eficiencia operativa. Sin embargo, se proyecta que el seguimiento en tiempo real crezca más rápido, con una tasa de crecimiento anual del 17,09%, a medida que las aerolíneas aprovechan cada vez más los datos para abordar de manera proactiva posibles problemas de desvío. Collins Aerospace ha reportado tiempos de transacción inferiores a un minuto en sus quioscos ARINC SelfDrop, lo que reduce significativamente los requisitos de espacio para colas en los aeropuertos.[3]Collins Aerospace, "Entrega de Equipaje de Autoservicio," COLLINSaerospace.COM De manera similar, el sistema Bag Radar de SITA identifica bolsas en riesgo con varias horas de anticipación, lo que permite a los equipos de tierra interceptar y resolver problemas antes de que los pasajeros pierdan sus conexiones.

Las tecnologías de autoservicio también están ayudando a los operadores a superar los cuellos de botella laborales, un desafío persistente en el sector de la aviación. Por ejemplo, Qatar Aviation Services ha logrado ahorrar 70.000 horas de trabajo anuales al integrar el software de Amadeus en sus operaciones. Esta reducción en el trabajo manual no solo agiliza los procesos, sino que también permite al personal centrarse en tareas de mayor valor. Aunque el segmento de recuperación de equipaje perdido sigue siendo relativamente pequeño, cada bolsa mal manejada evitada contribuye a preservar la buena voluntad del cliente. Esta buena voluntad es una métrica crítica que influye directamente en las Puntuaciones Netas de Promotores, que a su vez pueden impulsar posibles oportunidades de ingresos auxiliares para las aerolíneas.

Por Tecnología: La Banda Ultraancha Gana Terreno frente al Predominio del Código de Barras

La participación del 45,78% del mercado de Sistemas Inteligentes de Manejo de Equipaje del código de barras en 2025 refleja su bajo costo y su base instalada de tres décadas. Sin embargo, la precisión a nivel de centímetros de UWB admite transferencias robóticas y verificación de carga automatizada, justificando un pronóstico de CAGR del 17,28%. El piloto de Eliko en el Aeropuerto de Tallin logró una resolución inferior a 10 centímetros a 40 Hz, permitiendo transferencias de transportador a robot sin verificaciones humanas. RFID alcanzó una penetración del 27% para 2024, con una precisión de lectura del 99,98%, reduciendo el manejo incorrecto en un 25%.

La superposición híbrida mitiga las limitaciones presupuestarias; los aeropuertos más pequeños superponen balizas BLE sobre escáneres de código de barras para obtener visibilidad incremental y mejorar la eficiencia operativa. Este enfoque permite a estos aeropuertos mejorar el seguimiento del equipaje sin requerir actualizaciones significativas de infraestructura. Además, se espera que la caída de los precios de las etiquetas y la disponibilidad de lectores modulares faciliten la adopción de la tecnología UWB entre las instalaciones de Nivel 2 para 2028. Se espera que este desarrollo amplíe el mercado direccionable para los proveedores, permitiéndoles atender una gama más amplia de operaciones y necesidades aeroportuarias.

Por Usuario Final: Los Aeropuertos de Nivel 3 Aceleran la Adopción de la Automatización

Los hubs de Nivel 1 procesaron el 58,51% de la inversión de 2025, pero el impulso de crecimiento se está desplazando hacia los aeropuertos de Nivel 3, que se proyecta que se expandan a una sólida CAGR del 17,39%. El tamaño del mercado de Sistemas Inteligentes de Manejo de Equipaje para instalaciones regionales está experimentando un crecimiento significativo a medida que los reguladores extienden cada vez más los mandatos de seguimiento para mejorar la eficiencia operativa y la satisfacción de los pasajeros. Por ejemplo, el Aeropuerto Internacional Bozeman Yellowstone invirtió USD 23,9 millones en sistemas de inspección en línea para mejorar el manejo del equipaje de sus 2,4 millones de pasajeros anuales. De manera similar, el Aeropuerto Internacional Sarasota-Bradenton asignó USD 46,9 millones para consolidar los flujos de equipaje en sus terminales, con el objetivo de agilizar las operaciones y acomodar el creciente volumen de pasajeros.

Los aeropuertos de Nivel 2 ocupan un terreno intermedio, combinando sistemas de transportadores fijos tradicionales con robótica modular avanzada para optimizar los procesos de manejo de equipaje. Los contratos de Leonardo por USD 120 millones en el Aeropuerto Hobby de Houston y el Aeropuerto Internacional Melbourne Orlando destacan cómo las opciones de financiamiento flexibles pueden facilitar la adopción de tecnologías innovadoras, incluso cuando los presupuestos de capital son limitados. Además, las aerolíneas y los operadores de tierra están realizando inversiones separadas en escáneres móviles para garantizar una gestión de datos de equipaje consistente y precisa, incluso cuando operan en múltiples ubicaciones aeroportuarias. Este enfoque subraya el creciente énfasis en la interoperabilidad y la eficiencia dentro del ecosistema de manejo de equipaje.

Análisis Geográfico

Asia-Pacífico dominó con el 35,28% de la participación del mercado de Sistemas Inteligentes de Manejo de Equipaje en 2025, impulsado por el rápido auge de la construcción aeroportuaria en China y las iniciativas de privatización en curso en el sector de la aviación de India. Los proyectos de nueva construcción, como el Aeropuerto Internacional Fuzhou Changle y el Terminal 1 de Delhi, están implementando redes RFID de extremo a extremo y quioscos de entrega automática desde el principio.[4]Aeropuerto de Nueva Delhi, "Información del Terminal," NEWDELHIAIRPORT.IN Este enfoque proactivo permite a estos aeropuertos evitar los desafíos asociados con las modernizaciones de instalaciones existentes, que a menudo ralentizan los esfuerzos de modernización en los mercados occidentales.

Se proyecta que Oriente Medio sea la región de más rápido crecimiento, con una impresionante CAGR del 18,31% hasta 2031. El Aeropuerto Internacional Al Maktoum de Dubái apunta a una capacidad de 260 millones de pasajeros anuales, respaldado por una columna vertebral de manejo de equipaje completamente autónoma. De manera similar, el Aeropuerto Internacional Rey Abdulaziz de Arabia Saudita planea acomodar 114 millones de pasajeros para 2030, aprovechando sistemas RFID integrados y tecnologías de mantenimiento predictivo. Los fondos soberanos de riqueza de la región están canalizando inversiones significativas en infraestructura de aviación como parte de estrategias más amplias de diversificación económica, asegurando un flujo constante de financiamiento para proyectos a largo plazo.

América del Norte y Europa enfrentan desafíos únicos debido a sus terminales centenarias, que deben permanecer operativas durante extensas remodelaciones. Por ejemplo, el Aeropuerto Internacional Austin-Bergstrom completó una modernización de USD 241,5 millones en 2025, siguiendo un enfoque de construcción por fases que minimizó las interrupciones en las operaciones de vuelo. De manera similar, el Aeropuerto Internacional Seattle-Tacoma está navegando complejidades comparables, con sus esfuerzos de modernización que se espera continúen hasta 2028. Mientras tanto, América del Sur y África, aunque aún en las primeras etapas de adopción, están explorando soluciones modulares que les permiten dar un salto hacia los estándares modernos de manejo de equipaje, evitando las actualizaciones incrementales observadas en regiones más desarrolladas.

Panorama Competitivo

Los cinco principales integradores, Vanderlande, BEUMER, Siemens Logistics, Daifuku y SITA, controlan entre el 40% y el 50% estimado del valor de los contratos globales, otorgando al mercado de Sistemas Inteligentes de Manejo de Equipaje una concentración moderada. Estas empresas mantienen una ventaja competitiva al ofrecer soluciones integrales que agrupan transportadores, sistemas RFID, software y servicios de mantenimiento a largo plazo, fidelizando efectivamente a los clientes en la fase de diseño. Por ejemplo, el contrato de EUR 115 millones (USD 123 millones) de Vanderlande en el CPK de Varsovia, que incluye 16 kilómetros de transportadores, destaca la visibilidad de ingresos plurianuales que estos integradores logran a través de proyectos de gran escala. Además, estas empresas aprovechan sus reputaciones establecidas y su amplia experiencia para asegurar contratos tanto para proyectos de nueva construcción como para modernizaciones de instalaciones existentes, consolidando aún más su posición en el mercado.

Los disruptores emergentes en el mercado se centran en nichos de robótica que los grandes actores establecidos a menudo no atienden suficientemente. Empresas como Aurrigo se especializan en plataformas autónomas, mientras que EasyMile proporciona tractores eléctricos, capturando oportunidades en proyectos donde los aeropuertos prefieren soluciones modulares de conexión directa sobre ramales fijos tradicionales. Estos disruptores también están aprovechando los avances en inteligencia artificial y aprendizaje automático para mejorar la eficiencia y adaptabilidad de sus soluciones. Además, la ciberseguridad se ha convertido en un diferenciador clave en el mercado. Por ejemplo, BEUMER se ha asociado con DIREC para desarrollar marcos IoT cifrados que demostraron capacidades completas de detección de intrusiones durante las pruebas realizadas en Zagreb.[5]BEUMER Group, "Soluciones de Ciberseguridad," BEUMERGROUP.COM Tales innovaciones son cada vez más críticas a medida que los aeropuertos priorizan la seguridad de los datos y la resiliencia operativa.

Los hubs de nueva construcción optan cada vez más por tecnologías RFID y UWB de extremo a extremo desde el principio, permitiendo una integración perfecta y funcionalidad avanzada. Estas tecnologías permiten el seguimiento en tiempo real y una mayor eficiencia en el manejo del equipaje, que son esenciales para satisfacer las demandas del transporte aéreo moderno. En contraste, los aeropuertos heredados están adoptando actualizaciones incrementales para salvaguardar sus inversiones existentes en infraestructura mientras modernizan gradualmente sus sistemas. La naturaleza fragmentada de los estándares de la industria a menudo extiende los plazos de integración, creando oportunidades para empresas con amplia experiencia en middleware para cerrar las brechas de compatibilidad. Además, las opciones de financiamiento flexibles, como los arrendamientos operativos, están ampliando el mercado direccionable al hacer que los sistemas avanzados de manejo de equipaje sean accesibles para los aeropuertos de Nivel 2 y Nivel 3, que típicamente carecen de la capacidad para emitir bonos para inversiones a gran escala. Estos modelos de financiamiento son particularmente beneficiosos para los aeropuertos más pequeños que buscan mejorar sus capacidades operativas sin incurrir en altos costos iniciales.

Líderes de la Industria de Sistemas Inteligentes de Manejo de Equipaje

BEUMER Group GmbH & Co. KG

Siemens Logistics GmbH

Vanderlande Industries B.V.

Daifuku Co., Ltd.

SITA N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Aeropuerto Internacional de Incheon amplió la inspección remota de equipaje a Detroit y Minneapolis, permitiendo el registro en el centro de la ciudad y reduciendo la congestión máxima en las terminales en un 20%.

- Abril de 2026: El Aeropuerto Internacional de Narita presentó un plan maestro de carga que incluye robots autónomos y clasificación mediante IA para aumentar el rendimiento de carga en un 50% para 2029.

- Marzo de 2026: Leonardo ganó un contrato para modernizar el sistema de manejo de equipaje del Aeropuerto Internacional de Malta, incluyendo RFID y mantenimiento predictivo, para 8 millones de pasajeros.

- Diciembre de 2025: Leonardo completó instalaciones por USD 120 millones en Houston Hobby y Melbourne Orlando, integrando inspección en línea y clasificación automatizada.

Alcance del Informe Global del Mercado de Sistemas Inteligentes de Manejo de Equipaje

El mercado de Sistemas Inteligentes de Manejo de Equipaje se refiere a la industria global enfocada en tecnologías avanzadas, soluciones integradas y servicios que permiten el movimiento, seguimiento, clasificación y gestión eficiente, automatizado e inteligente del equipaje de los pasajeros en los ecosistemas aeroportuarios. Estos sistemas aprovechan tecnologías digitales como IoT, análisis de datos, automatización y seguimiento en tiempo real para mejorar la eficiencia operativa, mejorar la visibilidad del equipaje y reducir las tasas de manejo incorrecto a lo largo del recorrido del equipaje.

El Informe del Mercado de Sistemas Inteligentes de Manejo de Equipaje está Segmentado por Tipo de Producto (Transportadores y Clasificadores, Hardware de Seguimiento RFID e IoT, Robots Móviles Autónomos y Plataformas de Software y Análisis), Solución (Sistema de Conciliación de Equipaje Facturado, Entrega de Equipaje de Autoservicio, Seguimiento de Equipaje en Tiempo Real y Recuperación y Devolución de Equipaje Perdido), Tecnología (Código de Barras, RFID, BLE y UWB), Usuario Final (Aeropuertos de Nivel 1, Nivel 2, Nivel 3 y Aerolíneas y Empresas de Manejo en Tierra) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Transportadores y Clasificadores |

| Hardware de Seguimiento RFID e IoT |

| Robots Móviles Autónomos |

| Plataformas de Software y Análisis |

| Sistema de Conciliación de Equipaje Facturado (BRS) |

| Entrega de Equipaje de Autoservicio |

| Seguimiento de Equipaje en Tiempo Real |

| Recuperación y Devolución de Equipaje Perdido |

| Código de Barras |

| Identificación por Radiofrecuencia (RFID) |

| Bluetooth de Baja Energía (BLE) |

| Banda Ultraancha (UWB) |

| Aeropuertos de Nivel 1 (≥40 MPPA) |

| Aeropuertos de Nivel 2 (10-40 MPPA) |

| Aeropuertos de Nivel 3 (<10 MPPA) |

| Aerolíneas y Empresas de Manejo en Tierra |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Transportadores y Clasificadores | ||

| Hardware de Seguimiento RFID e IoT | |||

| Robots Móviles Autónomos | |||

| Plataformas de Software y Análisis | |||

| Por Solución | Sistema de Conciliación de Equipaje Facturado (BRS) | ||

| Entrega de Equipaje de Autoservicio | |||

| Seguimiento de Equipaje en Tiempo Real | |||

| Recuperación y Devolución de Equipaje Perdido | |||

| Por Tecnología | Código de Barras | ||

| Identificación por Radiofrecuencia (RFID) | |||

| Bluetooth de Baja Energía (BLE) | |||

| Banda Ultraancha (UWB) | |||

| Por Usuario Final | Aeropuertos de Nivel 1 (≥40 MPPA) | ||

| Aeropuertos de Nivel 2 (10-40 MPPA) | |||

| Aeropuertos de Nivel 3 (<10 MPPA) | |||

| Aerolíneas y Empresas de Manejo en Tierra | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Sistemas Inteligentes de Manejo de Equipaje?

El mercado fue valorado en USD 8,56 mil millones en 2025 y se proyecta que alcance USD 21,19 mil millones para 2031.

¿Qué categoría de producto crece más rápido hasta 2031?

Se prevé que los robots móviles autónomos registren una CAGR del 17,11%, superando a todos los demás tipos de productos.

¿Por qué los aeropuertos están adoptando el seguimiento por banda ultraancha?

UWB ofrece una precisión de localización inferior a 10 centímetros que admite transferencias robóticas y verificación de carga automatizada, permitiendo un mayor rendimiento y menor manejo incorrecto.

¿Qué región experimentará el mayor crecimiento para 2031?

Se espera que Oriente Medio se expanda a una CAGR del 18,31% a medida que los fondos soberanos de riqueza financian infraestructura de aviación a gran escala.

¿Cómo están monetizando las aerolíneas los datos de equipaje?

El análisis de seguimiento en tiempo real reduce las reclamaciones de compensación y permite garantías de entrega premium, creando nuevos flujos de ingresos auxiliares.

¿Cuál es la principal barrera para que los aeropuertos más pequeños modernicen sus sistemas de manejo de equipaje?

Los altos requisitos de capital inicial, a menudo entre USD 50 millones y USD 200 millones, alargan los períodos de recuperación y disuaden las actualizaciones inmediatas.

Última actualización de la página el: