Tamaño y Participación del Mercado de Lámparas de Hendidura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 315.45 Millones de dólares |

| Tamaño del Mercado (2031) | 405.49 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

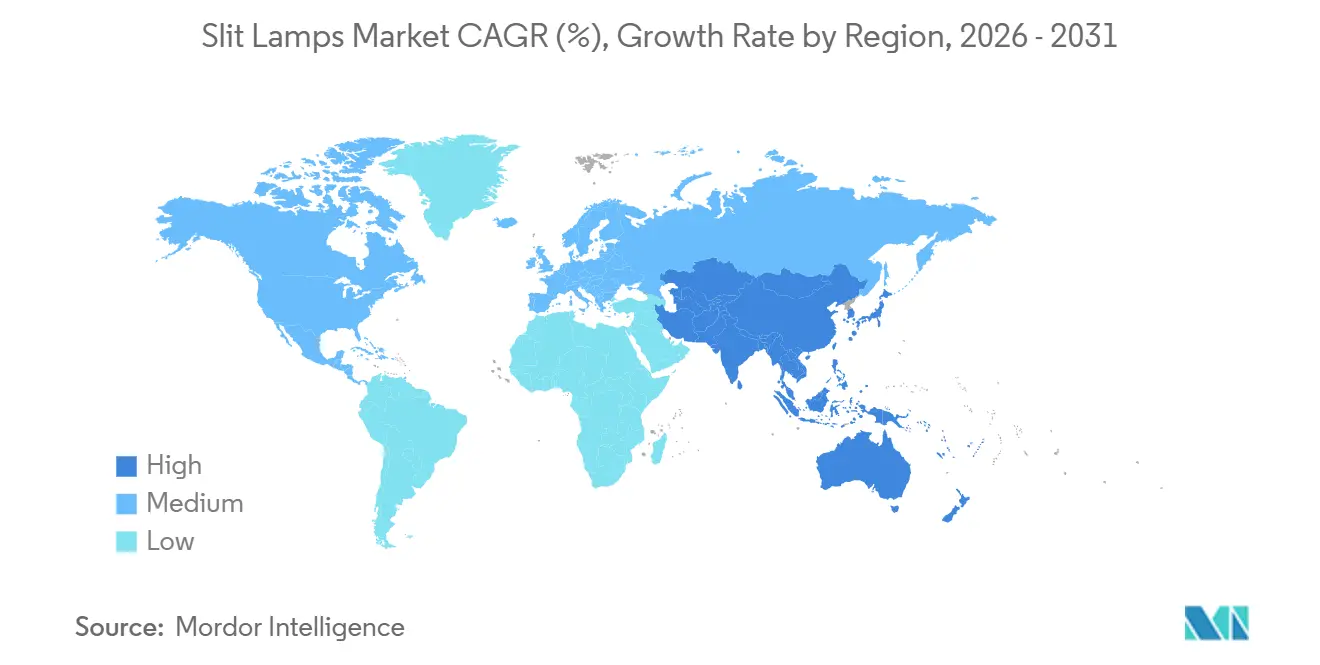

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

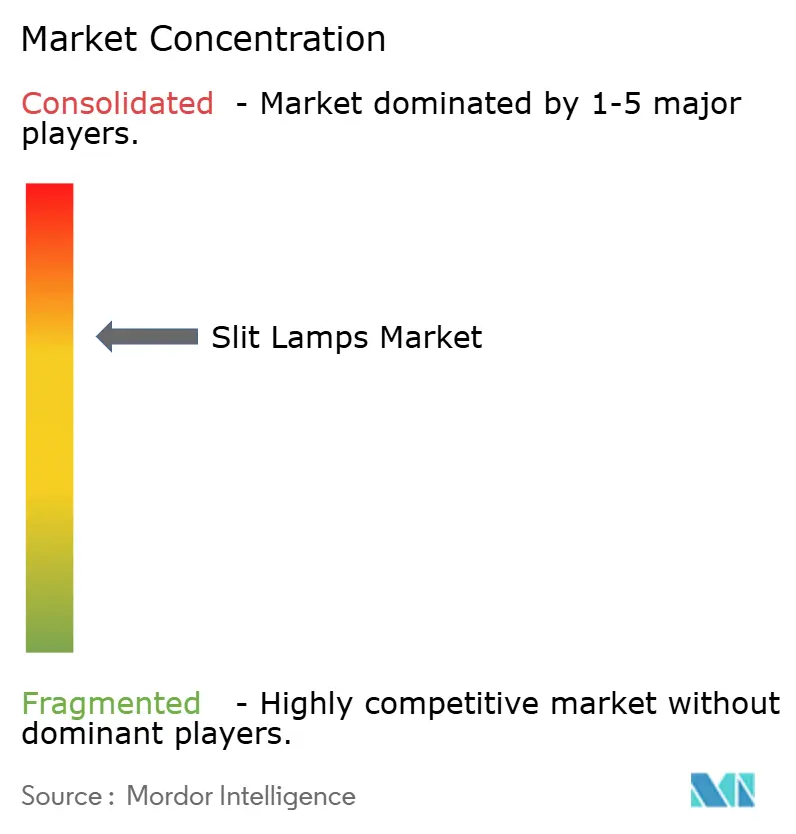

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lámparas de Hendidura por Mordor Intelligence

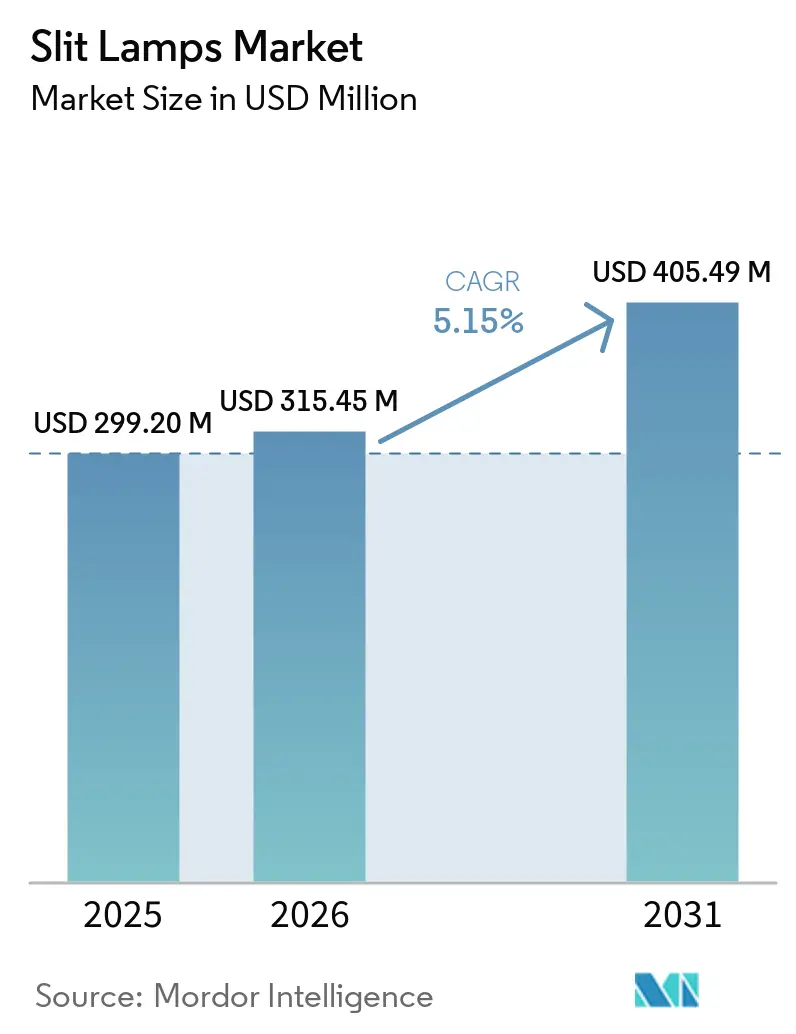

Se espera que el tamaño del Mercado de Lámparas de Hendidura crezca de USD 299,20 millones en 2025 a USD 315,45 millones en 2026 y se prevé que alcance USD 405,49 millones en 2031 a una CAGR del 5,15% durante 2026-2031.

El sólido crecimiento refleja el aumento de los volúmenes de detección de cataratas y glaucoma, el cambio de plataformas analógicas a plataformas de imágenes habilitadas con inteligencia artificial y la presión de los pagadores por un reembolso vinculado a la evidencia que favorece los dispositivos capaces de archivar imágenes directamente en los registros electrónicos. Los centros quirúrgicos ambulatorios y los hospitales oftalmológicos de tercer nivel adoptan unidades digitales premium porque una mayor velocidad de diagnóstico compensa el mayor costo de capital. Los modelos portátiles ganan terreno en clínicas rurales y consultorios veterinarios donde la movilidad y las limitaciones de espacio dominan los criterios de compra. En todas las regiones, la iluminación LED supera al halógeno en consumo energético, generación de calor y vida útil de la bombilla, acelerando la demanda de reemplazo.

Conclusiones Clave del Informe

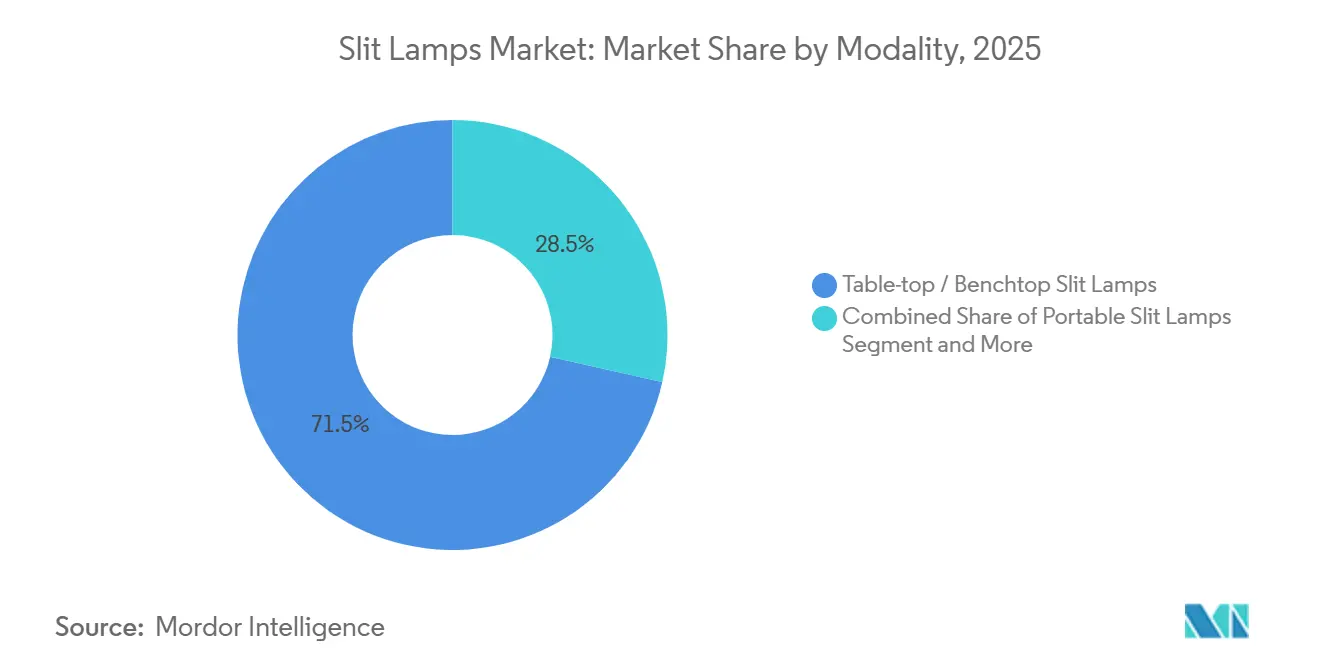

- Por modalidad, los sistemas de sobremesa representaron el 71,55% de la participación del mercado de lámparas de hendidura en 2025, mientras que se prevé que las unidades portátiles crezcan a una CAGR del 8,25% hasta 2031.

- Por fuente de luz, el LED capturó el 59,53% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 7,55% hasta 2031.

- Por tecnología, los modelos analógicos convencionales representaron el 54,23% de las ventas de 2025, mientras que las plataformas digitales habilitadas con inteligencia artificial crecerán a una CAGR del 9,15% durante el horizonte de pronóstico.

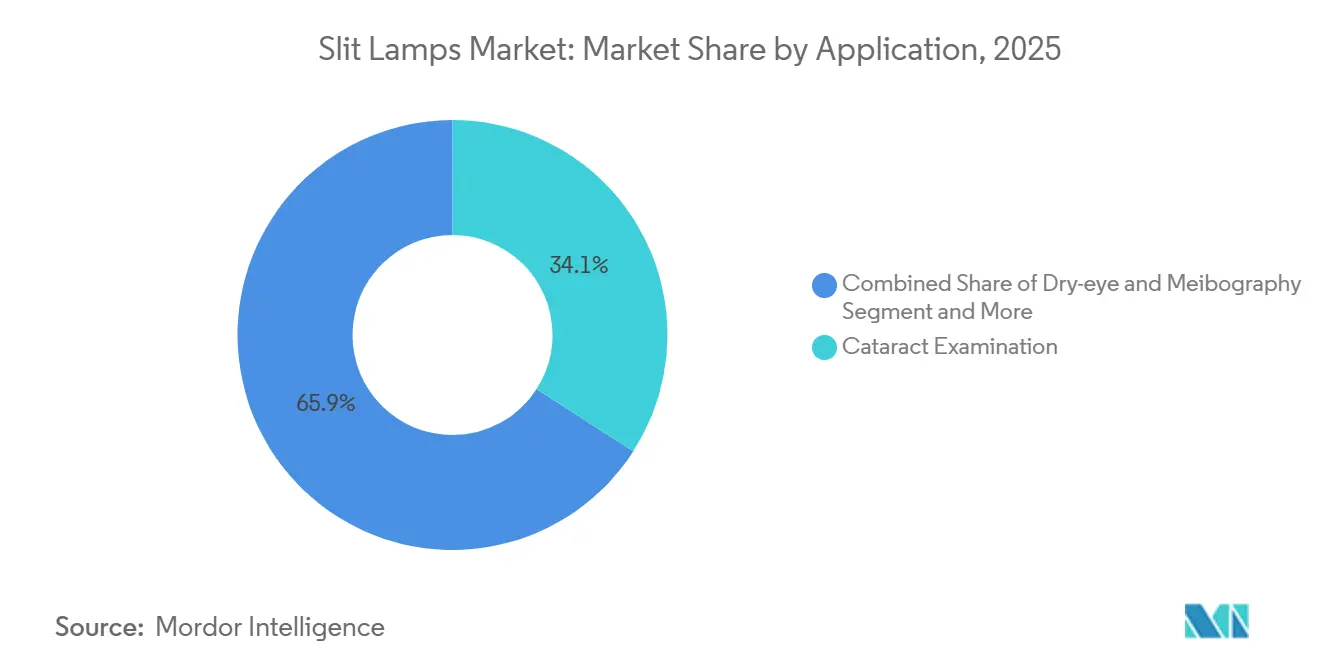

- Por aplicación, el examen de cataratas lideró con una participación del 34,15% en 2025; se espera que las imágenes de ojo seco y meibografía avancen a una CAGR del 9,45% hasta 2031.

- Por usuario final, los hospitales y centros oftalmológicos de tercer nivel representaron el 61,25% de la demanda en 2025, mientras que los centros quirúrgicos ambulatorios demuestran la CAGR proyectada más alta del 9,21% hasta 2031.

- Por geografía, América del Norte representó el 34,55% de los ingresos de 2025; Asia-Pacífico está posicionada para registrar una CAGR del 7,51% durante el mismo período.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lámparas de Hendidura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido aumento de las enfermedades oculares relacionadas con la edad | +1.2% | Global, con concentración en América del Norte, Europa y los mercados de Asia-Pacífico con población envejecida (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Cambio global hacia sistemas iluminados con LED | +0.9% | Global, liderado por América del Norte y Europa; aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda acelerada de unidades portátiles para atención en el punto de atención | +0.7% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África; América del Norte rural | Mediano plazo (2-4 años) |

| Imágenes digitalmente integradas y conectividad con registros electrónicos de salud | +0.8% | América del Norte y Europa; emergente en centros de tercer nivel urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Detección del segmento anterior asistida por inteligencia artificial en atención primaria | +0.6% | América del Norte, Europa; implementaciones piloto en India, China | Mediano plazo (2-4 años) |

| Creciente adopción en oftalmología veterinaria | +0.3% | América del Norte, Europa; expansión de nicho en Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento de las Enfermedades Oculares Relacionadas con la Edad

La discapacidad visual global afecta actualmente a 2.200 millones de personas, y la población estadounidense de 65 años o más alcanzará los 73,1 millones en 2030. La mayor longevidad incrementa la carga de casos de cataratas y glaucoma, obligando a las clínicas a ampliar la capacidad diagnóstica sin añadir espacio físico. La utilización de la lámpara de hendidura por paciente ha aumentado porque las revisiones anuales de presión intraocular y los exámenes del nervio óptico requieren biomicroscopía. India ilustra los efectos de escala: 7 millones de cirugías de cataratas en 2024 requirieron cada una imágenes preoperatorias con lámpara de hendidura en más de 1.000 hospitales de distrito[1]Programa Nacional para el Control de la Ceguera y la Discapacidad Visual, "Informe Anual 2023-2024," npcbvi.mohfw.gov.in. Los consultorios que retrasan la actualización de equipos corren el riesgo de perder rendimiento cuando el reembolso depende de imágenes documentadas.

Cambio Global hacia Sistemas Iluminados con LED

Los módulos LED entregan 450.000 lux mientras consumen un 40% menos de energía que el halógeno y duran 50.000 horas en lugar de 500. La temperatura de color estable de 5.500 K garantiza la consistencia diagnóstica, y la menor generación de calor mejora la comodidad del paciente. Los principales proveedores ya no ofrecen modelos de halógeno, mientras que los fabricantes chinos suministran dispositivos LED competitivos en precio que cumplen las normas de seguridad ISO 15004-2. Las unidades de halógeno restantes se concentran en hospitales públicos con presupuesto limitado donde el costo inicial sigue siendo determinante.

Demanda Acelerada de Unidades Portátiles para Atención en el Punto de Atención

La concentración de especialistas en zonas urbanas deja a las poblaciones rurales desatendidas, lo que lleva a los campamentos de detección móvil de India a adoptar dispositivos con batería de menos de 2 kg que se conectan con tabletas para la captura de imágenes. La óptica basada en teléfonos inteligentes validada con una precisión diagnóstica del 96% muestra cómo las imágenes de bajo costo pueden sustituir a las unidades de sobremesa durante la detección en campo. Las clínicas veterinarias también prefieren instrumentos de mano dimensionados para animales de compañía, añadiendo otra corriente de demanda portátil. Como resultado, el segmento avanza más rápido que cualquier otra modalidad.

Imágenes Digitalmente Integradas y Conectividad con Registros Electrónicos de Salud

Los mandatos de mantenimiento de registros en Estados Unidos y Europa recompensan los dispositivos capaces de enviar imágenes directamente a los expedientes de los pacientes. Una cámara de cinco megapíxeles montada en la serie SL-D de Topcon sube imágenes a través de Ethernet o Wi-Fi, reduciendo los errores de transcripción y las auditorías de facturación. Keeler redujo el tiempo de integración enviando lámparas de hendidura preconfiguradas para los sistemas Epic y Cerner. La conectividad también permite la comparación longitudinal de imágenes del nervio óptico, esencial para el manejo del glaucoma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento de los modelos digitales | -0.8% | Global, más agudo en los mercados sensibles al precio de Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Complejidad de la aprobación regulatoria en distintas regiones | -0.5% | Global, con mayor fricción en Europa (Reglamento de Dispositivos Médicos) y China (NMPA) | Mediano plazo (2-4 años) |

| Riesgo de ciberseguridad para lámparas de hendidura en red | -0.3% | América del Norte y Europa; preocupación emergente en hospitales conectados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Canibalización por imágenes basadas en teléfonos inteligentes | -0.4% | Asia-Pacífico, Oriente Medio y África; impacto limitado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de los Modelos Digitales

Las unidades digitales con funciones de imágenes e inteligencia artificial superan los USD 15.000, mientras que los contratos de servicio añaden entre el 10 y el 15% anual[2]Haag-Streit AG, "BM 900 LED y BQ 900 LED," haag-streit.com. Los consultorios en mercados sensibles al precio recurren a dispositivos LED analógicos de USD 6.950 que prescinden de las imágenes. El arrendamiento alivia los presupuestos en Japón y Europa Occidental, pero sigue siendo poco frecuente en otros lugares.

Complejidad de la Aprobación Regulatoria en Distintas Regiones

La clasificación como dispositivo de Clase II en Estados Unidos requiere la autorización 510(k) en aproximadamente nueve meses, pero el Reglamento de Dispositivos Médicos de Europa extiende la aprobación a 18 meses con mayor costo. La normativa doméstica simplificada de China acelera los modelos heredados, pero deja las plataformas de inteligencia artificial a la espera de datos clínicos adicionales. Las presentaciones secuenciales en lugar de paralelas retrasan los lanzamientos globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: Precisión de Sobremesa frente a Crecimiento Portátil

Las unidades de sobremesa representaron el 71,55% de los ingresos de 2025, anclando los carriles de examen que integran tonometría e imágenes de fondo de ojo. Esta participación refleja la óptica duradera y la profundidad estereoscópica que los cirujanos necesitan para la planificación de cataratas. Sin embargo, se prevé que los dispositivos portátiles registren una CAGR del 8,25% hasta 2031, impulsados por programas de detección rural y clínicas veterinarias donde la movilidad es esencial. Las soluciones híbridas de carrito móvil ofrecen óptica de sobremesa sobre ruedas, pero siguen siendo costosas, lo que limita su adopción. Los modelos de mano sirven en entornos pediátricos y de urgencias, pero carecen de la magnificación necesaria para el mapeo detallado. La división muestra cómo las diferentes prioridades de flujo de trabajo mantienen relevantes a ambas modalidades.

Las ganancias de los portátiles demuestran que las ventajas de rendimiento por sí solas no pueden compensar todos los casos de uso. Los trabajadores de salud rurales prefieren el funcionamiento con batería y la conexión con tabletas, mientras que las redes hospitalarias dependen de carriles fijos para un alto volumen de pacientes. Los estándares de mantenimiento también difieren; la óptica de sobremesa necesita una alineación precisa cada año, mientras que los dispositivos portátiles están diseñados para la robustez en campo. Las opciones de arrendamiento, principalmente en Europa, ayudan a las clínicas más pequeñas a costear sobremesas premium, pero la mayoría de los compradores en mercados emergentes aún eligen modelos LED analógicos de especificación básica. Con el tiempo, los módulos de inteligencia artificial pueden cerrar la brecha de capacidades, permitiendo que las unidades portátiles ofrezcan una precisión de triaje más cercana a los sistemas fijos, aunque los cirujanos seguirán requiriendo la estabilidad del equipo de banco al planificar casos de alto riesgo.

Por Fuente de Luz: La Economía del LED Impulsa la Adopción

El LED representó el 59,53% de las ventas de 2025 y crece a una CAGR del 7,55% porque un módulo de larga vida reemplaza a cien bombillas halógenas durante la vida útil del dispositivo. Las clínicas evitan el tiempo de inactividad asociado a los cambios de bombilla y disfrutan de una iluminación constante de 5.500 K que mejora la visualización del edema corneal sutil. La participación restante del halógeno se concentra en hospitales de bajo presupuesto y ubicaciones con suministro eléctrico poco confiable donde los usuarios valoran la simplicidad sobre el rendimiento. El xenón sobrevive únicamente en escenarios de investigación que requieren una intensidad ultraelevada.

La economía del ciclo de vida otorga a las unidades LED una recuperación clara en menos de tres años, especialmente a medida que suben los precios de la energía. Los proveedores domésticos de China aprovechan el menor costo de producción para reducir las importaciones en un 30-40% cumpliendo aún las normas de seguridad, acelerando la penetración del LED en los hospitales comunitarios. Las licitaciones gubernamentales especifican cada vez más LED para minimizar los gastos operativos en los programas públicos. Si la iluminación basada en láser madura después de 2031, el mercado de lámparas de hendidura podría experimentar otro salto tecnológico, aunque los prototipos de laboratorio actuales están a años de la comercialización.

Por Tecnología: Las Plataformas de Inteligencia Artificial Obtienen Precios Premium

Los sistemas analógicos aún dominan con una participación del 54,23% porque un rango de precios de USD 4.000-8.000 se adapta a muchos consultorios pequeños. Las unidades listas para imágenes digitales ocupan el nivel intermedio a USD 12.000-18.000 y satisfacen los mandatos de registros electrónicos de salud en los mercados desarrollados. Las plataformas habilitadas con inteligencia artificial, con una CAGR proyectada del 9,15%, incorporan redes neuronales que detectan queratitis o cámaras anteriores poco profundas en tiempo real. Las variantes confocales y láser atraen a los centros académicos, pero siguen siendo prohibitivamente costosas para las clínicas generales.

Las tendencias de reembolso refuerzan el cambio hacia lo digital. Los pagadores exigen cada vez más pruebas de imagen para las preautorizaciones de cataratas, penalizando efectivamente los flujos de trabajo analógicos. Los análisis de inteligencia artificial reducen los falsos negativos en la atención primaria, mejorando la calidad de las derivaciones cuando la capacidad de los especialistas es escasa. Los proveedores combinan las ventas de hardware con software por suscripción, creando ingresos recurrentes y aumentando los costos de cambio. No obstante, el analógico sigue arraigado en las economías emergentes donde predomina la compra en efectivo y la conectividad de red es poco confiable. Por lo tanto, es probable que las líneas de productos duales persistan más allá de 2031.

Por Aplicación: Las Imágenes de Ojo Seco Ganan Impulso

La evaluación de cataratas representó el 34,15% del uso en 2025, reflejando 28 millones de cirugías globales que cada una requiere la autorización con lámpara de hendidura del cristalino y la córnea. Se proyecta que las imágenes de ojo seco y meibografía aumenten a una CAGR del 9,45% a medida que los módulos infrarrojos cuantifican la pérdida glandular, convirtiendo una prueba antes subjetiva en un procedimiento reembolsable. La detección del glaucoma sigue siendo crítica porque la gonioscopía y los exámenes del nervio óptico requieren la visión estereoscópica de la lámpara de hendidura de la cámara anterior.

La integración de la meibografía en las plataformas existentes permite a las clínicas añadir un nuevo código facturable sin espacio adicional en el piso. El éxito de la adopción depende de la educación del paciente; visualizar la pérdida glandular motiva la adherencia al tratamiento. Para las enfermedades del segmento posterior, las lámparas de hendidura desempeñan un papel de apoyo solo cuando se combinan con lentes auxiliares, por lo que el potencial de crecimiento se centra en las afecciones del segmento anterior. Si los algoritmos de inteligencia artificial obtienen autorización para el análisis de la película lagrimal, las imágenes de ojo seco podrían acelerarse aún más.

Por Usuario Final: Migración Ambulatoria hacia Centros Quirúrgicos Ambulatorios

Los hospitales y centros oftalmológicos de tercer nivel mantuvieron una participación del 61,25% en 2025 porque gestionan cirugías complejas y la formación de posgrado. Se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 9,21% a medida que los pagadores dirigen la extracción rutinaria de cataratas hacia entornos ambulatorios de menor costo donde la utilización del equipo es mayor. Las clínicas de oftalmología actúan como guardianes, derivando casos quirúrgicos mientras gestionan la atención crónica con modelos digitales de nivel intermedio.

Las adquisiciones de los centros quirúrgicos ambulatorios favorecen las lámparas de hendidura digitales LED con módulos de registros electrónicos de salud de fácil instalación para mantener un flujo rápido de pacientes. Los compradores hospitalarios aún buscan óptica de gama alta para trasplantes de córnea y triaje de traumatismos oculares. Las cadenas de optometría y los programas de detección móvil forman colectivamente un grupo de compradores pequeño pero innovador, que a menudo pilota dispositivos portátiles listos para inteligencia artificial antes de que los usuarios convencionales los adopten. Las clínicas veterinarias completan la demanda con modelos especializados adaptados a la anatomía animal.

Análisis Geográfico

América del Norte lideró los ingresos con una participación del 34,55% en 2025 debido a la adopción temprana del LED, las densas redes de centros quirúrgicos ambulatorios y los incentivos de reembolso que recompensan las imágenes documentadas. El crecimiento es constante más que espectacular porque la base instalada es madura; la mayoría de las compras reemplazan sistemas analógicos envejecidos por equivalentes digitales. Las normas de ciberseguridad y las auditorías de los pagadores aceleran aún más las actualizaciones digitales.

Se prevé que Asia-Pacífico registre una CAGR del 7,51% hasta 2031, el ritmo regional más rápido, impulsado por los 7 millones de cirugías anuales de cataratas de India y la vía simplificada de la NMPA de China que ayuda a los proveedores locales a competir en precio. La rápida vejez de la sociedad japonesa profundiza la demanda de detección, mientras que Australia y Corea del Sur adoptan dispositivos portátiles de inteligencia artificial para la atención en zonas remotas. La sensibilidad al precio mantiene vivas las ventas analógicas, aunque las licitaciones gubernamentales masivas ahora especifican módulos LED para minimizar los costos operativos.

Europa muestra una expansión moderada a medida que el cumplimiento del Reglamento de Dispositivos Médicos alarga los ciclos de aprobación, favoreciendo a los actores establecidos con sólidos sistemas de calidad. Alemania y el Reino Unido adquieren unidades digitales premium para integrarlas con las plataformas nacionales de registros electrónicos de salud, pero los estados miembros del sur y del este aún priorizan el ahorro inicial. Oriente Medio y África más América del Sur añaden colectivamente un volumen significativo, especialmente donde las misiones de atención oftalmológica benéfica despliegan unidades portátiles en clínicas rurales. En general, la divergencia regional refleja los niveles de ingresos y el rigor regulatorio: los mercados desarrollados buscan la integración digital, mientras que los mercados emergentes priorizan el acceso amplio mediante dispositivos LED o analógicos de menor precio.

Panorama Competitivo

El mercado de lámparas de hendidura está moderadamente concentrado. Las empresas japonesas Topcon, NIDEK y Kowa combinan el legado óptico con una amplia distribución, mientras que los especialistas europeos Haag-Streit y Carl Zeiss Meditec aprovechan la ingeniería de precisión y los paquetes quirúrgicos integrados para mantener un posicionamiento premium[3]Carl Zeiss Meditec AG, "Resultados del tercer trimestre del ejercicio fiscal 2024," zeiss.com. Los participantes chinos como Suzhou KangJie Medical Instruments aprovechan la norma de la NMPA de 2025 que facilita la producción doméstica de diseños importados, permitiendo descuentos de precio del 30-40% en Asia-Pacífico.

El énfasis competitivo se desplaza de la óptica al software. El lanzamiento en 2025 de Keeler de una lámpara de hendidura digital preconfigurada para las principales plataformas de registros electrónicos de salud ilustra el movimiento hacia la integración del flujo de trabajo. IBEXeye apunta a las redes de atención primaria con dispositivos habilitados con inteligencia artificial, eludiendo los canales especializados tradicionales. Los actores establecidos responden adquiriendo desarrolladores de algoritmos o incorporando archivos en la nube que fidelizan a los clientes mediante contratos de servicio.

La regulación actúa como una barrera de entrada. El cumplimiento de la Administración de Alimentos y Medicamentos y del Reglamento de Dispositivos Médicos exige una documentación exhaustiva, favoreciendo a las empresas con equipos de calidad consolidados. En China, las marcas locales crecen rápidamente en el mercado interno, pero enfrentan obstáculos en el exterior sin las aprobaciones de marcado CE o de la Administración de Alimentos y Medicamentos. La oftalmología veterinaria y la detección móvil forman nichos atractivos donde los innovadores más pequeños pueden ganar posiciones antes de que los actores establecidos ajusten sus carteras. La rivalidad general se intensifica a medida que las imágenes, la inteligencia artificial y la conectividad se convierten en requisitos obligatorios en lugar de opcionales.

Líderes de la Industria de Lámparas de Hendidura

Haag-Streit AG

Topcon Corporation

Carl Zeiss Meditec AG

NIDEK Co., Ltd.

Keeler Ltd. (Halma plc)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Haag-Streit presentó la lámpara de hendidura Elara 900 y el foróptero digital Refractor 900 en el Congreso ESCRS 2025 en Copenhague.

- Febrero de 2025: DigitalOptometrics presentó SlitLED, la primera lámpara de hendidura autónoma y controlada de forma remota diseñada para la tele-optometría.

Alcance del Informe Global del Mercado de Lámparas de Hendidura

Según el alcance del informe, una lámpara de hendidura es un microscopio especializado con una luz brillante utilizado por oftalmólogos y optometristas para examinar el segmento anterior del ojo, incluidos los párpados, la córnea, la conjuntiva, el iris y el cristalino. Proporciona una vista tridimensional ampliada que permite una evaluación detallada de las estructuras oculares para el diagnóstico y el tratamiento.

El mercado de lámparas de hendidura está segmentado por modalidad en lámparas de hendidura de sobremesa/banco, lámparas de hendidura portátiles, lámparas de hendidura de mano y sistemas híbridos/de carrito móvil; por fuente de luz en LED, halógeno, xenón y otras fuentes emergentes; por tecnología en convencional/analógico, listo para imágenes digitales, digital habilitado con inteligencia artificial y lámparas de hendidura confocales/láser; por aplicación en examen de cataratas, detección de glaucoma, ojo seco y meibografía, degeneración macular y patología retiniana, y otras aplicaciones; por usuario final en hospitales y centros oftalmológicos de tercer nivel, clínicas de oftalmología, centros quirúrgicos ambulatorios y otros usuarios finales; y por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Lámparas de Hendidura de Sobremesa / Banco |

| Lámparas de Hendidura Portátiles |

| Lámparas de Hendidura de Mano |

| Sistemas Híbridos / de Carrito Móvil |

| LED |

| Halógeno |

| Xenón |

| Otras Fuentes Emergentes |

| Convencional / Analógico |

| Listo para Imágenes Digitales |

| Digital Habilitado con Inteligencia Artificial |

| Lámparas de Hendidura Confocales / Láser |

| Examen de Cataratas |

| Detección de Glaucoma |

| Ojo Seco y Meibografía |

| Degeneración Macular y Patología Retiniana |

| Otras Aplicaciones |

| Hospitales y Centros Oftalmológicos de Tercer Nivel |

| Clínicas de Oftalmología |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | Lámparas de Hendidura de Sobremesa / Banco | |

| Lámparas de Hendidura Portátiles | ||

| Lámparas de Hendidura de Mano | ||

| Sistemas Híbridos / de Carrito Móvil | ||

| Por Fuente de Luz | LED | |

| Halógeno | ||

| Xenón | ||

| Otras Fuentes Emergentes | ||

| Por Tecnología | Convencional / Analógico | |

| Listo para Imágenes Digitales | ||

| Digital Habilitado con Inteligencia Artificial | ||

| Lámparas de Hendidura Confocales / Láser | ||

| Por Aplicación | Examen de Cataratas | |

| Detección de Glaucoma | ||

| Ojo Seco y Meibografía | ||

| Degeneración Macular y Patología Retiniana | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Centros Oftalmológicos de Tercer Nivel | |

| Clínicas de Oftalmología | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de lámparas de hendidura en 2031?

Se espera que el mercado alcance USD 405,49 millones en 2031.

¿Qué modalidad crece más rápido hasta 2031?

Las lámparas de hendidura portátiles lideran el crecimiento con una CAGR del 8,25% hasta 2031.

¿Por qué las lámparas de hendidura LED están reemplazando a los modelos de halógeno?

Los LED reducen el consumo de energía, eliminan los frecuentes cambios de bombilla y ofrecen una temperatura de color constante para un diagnóstico más confiable.

¿Cómo influirá la inteligencia artificial en las decisiones de compra de lámparas de hendidura?

Las unidades habilitadas con inteligencia artificial proporcionan señales automáticas de patología que mejoran la precisión del triaje, haciéndolas atractivas a pesar de su mayor precio.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico muestra la expansión regional más rápida con una CAGR del 7,51% hasta 2031, respaldada por grandes volúmenes de cirugía de cataratas y regulaciones locales favorables.

¿Qué limita la adopción de lámparas de hendidura digitales en los mercados emergentes?

El alto costo inicial y las complejas aprobaciones regulatorias ralentizan la adopción donde el reembolso no recompensa los registros de imágenes.

Última actualización de la página el: