Tamaño y Participación del Mercado de Sérums para el Cuidado de la Piel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sérums para el Cuidado de la Piel por Mordor Intelligence

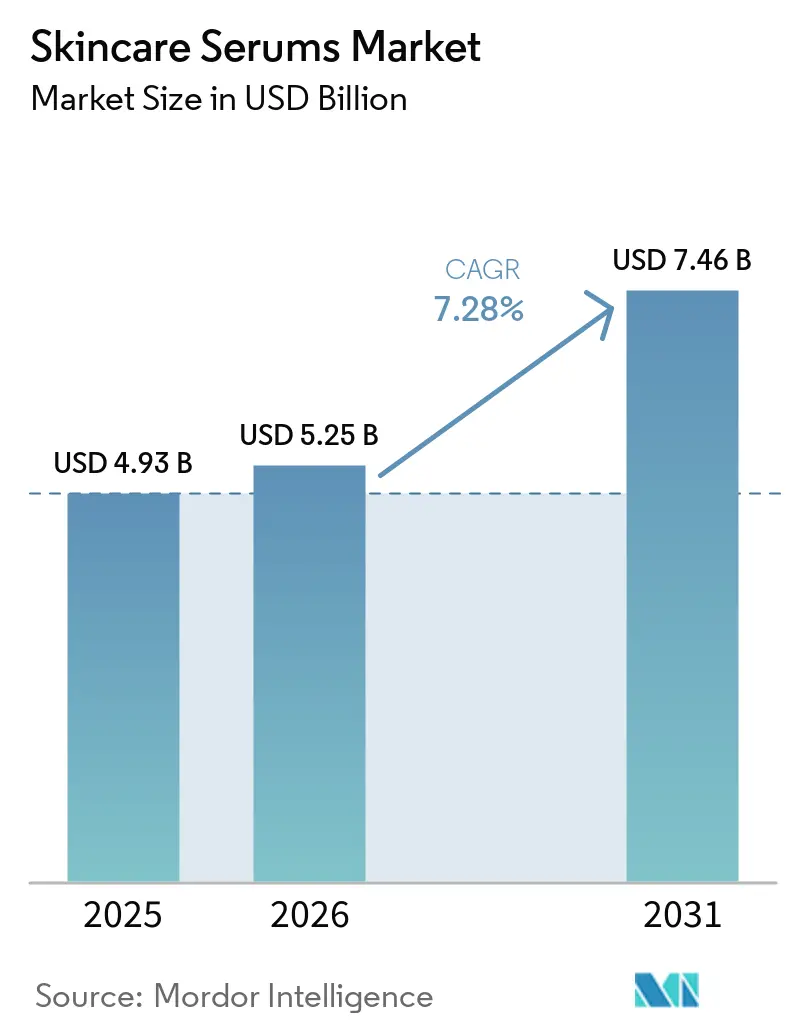

Se espera que el tamaño del Mercado de Sérums para el Cuidado de la Piel aumente de USD 4.930 millones en 2025 a USD 5.250 millones en 2026 y alcance USD 7.460 millones en 2031, creciendo a una CAGR del 7,28% durante 2026-2031.

La demanda se está desplazando hacia activos concentrados que prometen resultados clínicos visibles, mientras que las formulaciones híbridas de un solo paso ganan terreno a medida que los consumidores reducen sus rutinas de múltiples productos. América del Norte sigue aportando el mayor conjunto de valor, aunque Asia-Pacífico supera a todas las demás regiones impulsada por el aumento de los ingresos disponibles, las preocupaciones por la contaminación y el rápido ascenso de las marcas chinas y coreanas. La intensidad competitiva es elevada: las multinacionales están adquiriendo marcas independientes clínicas, las empresas emergentes de venta directa al consumidor (DTC) iteran formulaciones en ciclos de seis meses y las solicitudes de patentes en encapsulación y ciencia de péptidos continúan aumentando. El endurecimiento regulatorio en los Estados Unidos, la Unión Europea y China favorece a las empresas capaces de generar sólidos expedientes de eficacia, impulsando el mercado de sérums para el cuidado de la piel hacia un posicionamiento basado en la ciencia y el respaldo de dermatólogos.

Conclusiones Clave del Informe

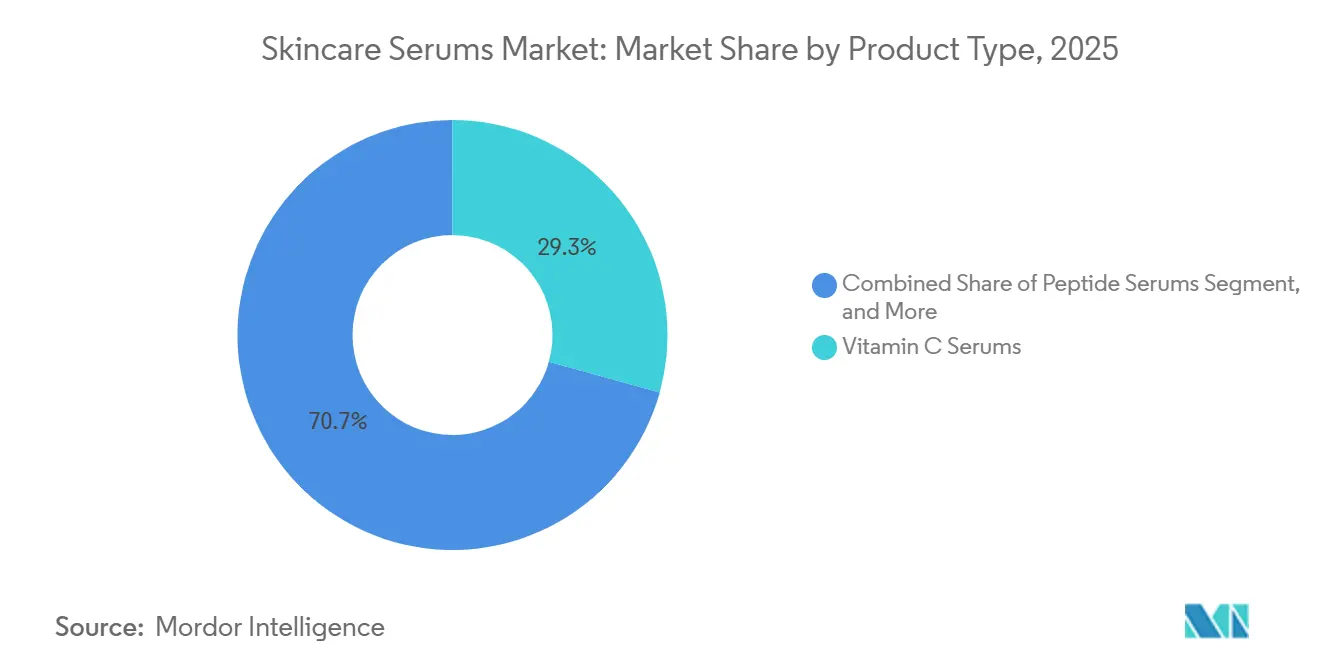

- Por tipo de producto, los sérums de vitamina C representaron el 29,31% de la participación del mercado de sérums para el cuidado de la piel en 2025, mientras que se proyecta que los sérums de péptidos crezcan a una CAGR del 8,12% hasta 2031.

- Por preocupación de la piel, el antienvejecimiento dominó con una participación de ingresos del 41,58% en 2025; la reparación y el soporte de barrera avanza a una CAGR del 10,01% hasta 2031.

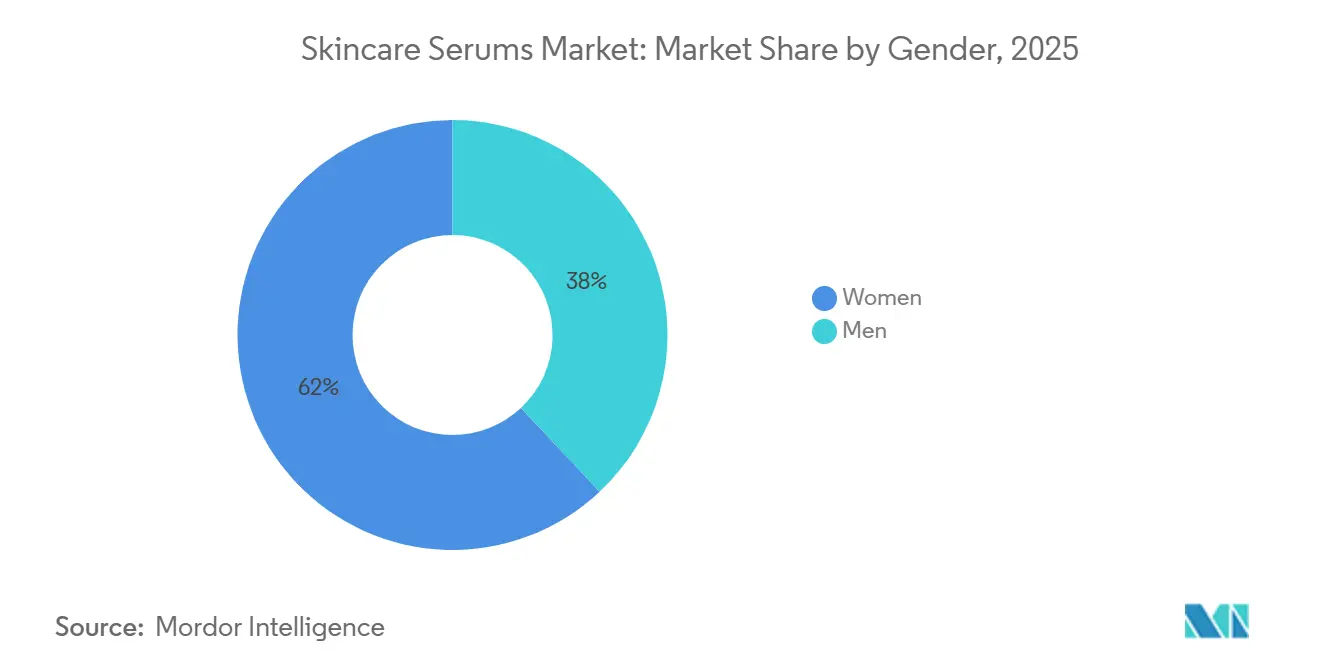

- Por género, las mujeres representaron el 62,02% del tamaño del mercado de sérums para el cuidado de la piel en 2025, mientras que se prevé que el segmento masculino se expanda a una CAGR del 11,84% entre 2026 y 2031.

- Por canal de distribución, el comercio minorista fuera de línea captó el 56,13% de los ingresos de 2025, aunque el comercio minorista en línea crece a una CAGR del 12,81% hasta 2031.

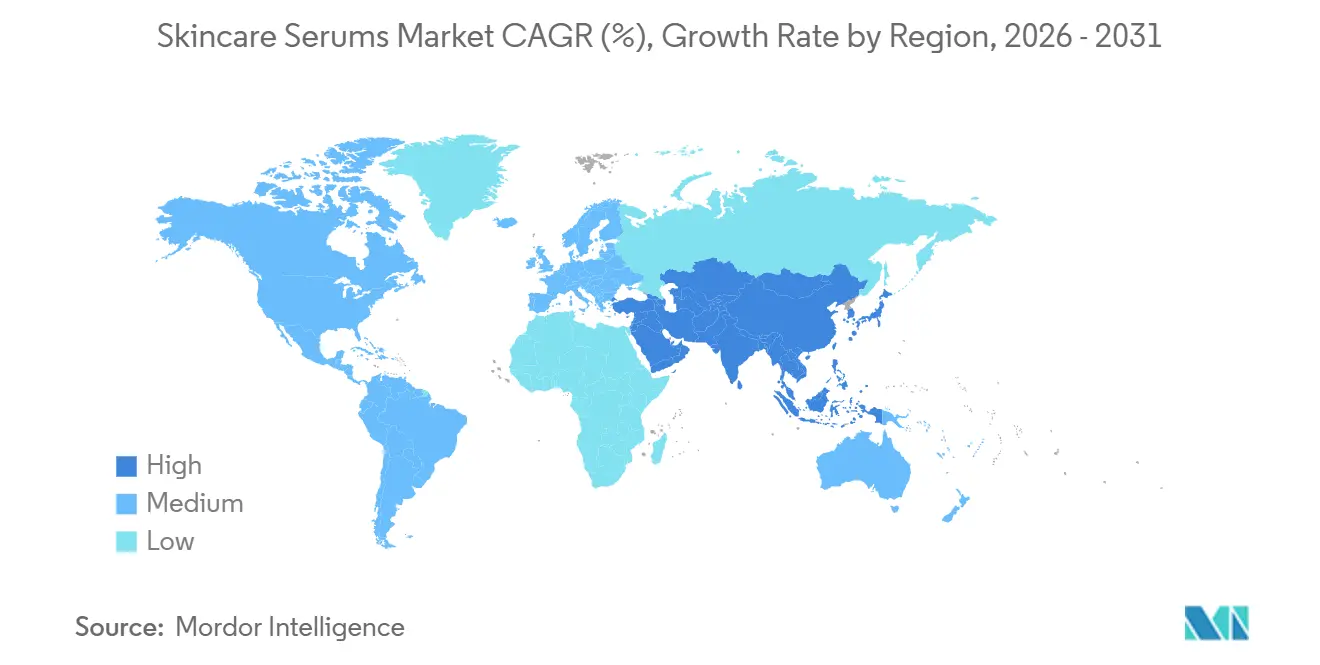

- Por geografía, América del Norte captó el 37,83% de la participación en 2025; Asia-Pacífico registra la CAGR regional más rápida del 14,67% hasta 2031 en el mercado de sérums para el cuidado de la piel.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sérums para el Cuidado de la Piel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda antienvejecimiento en la cohorte de 30 a 45 años | +1.8% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud de la piel | +1.5% | Asia-Pacífico, América del Norte | Largo plazo (≥4 años) |

| Aumento de los ingresos disponibles en Asia en desarrollo | +1.2% | India, Sudeste Asiático, Oriente Medio y África | Largo plazo (≥4 años) |

| El comercio electrónico y el DTC reducen las barreras de entrada | +1.4% | Global, ganancias tempranas en los Estados Unidos, Europa Occidental, China urbana | Corto plazo (≤2 años) |

| Problemas de piel relacionados con la contaminación | +1.0% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Activos en microdosis para pieles sensibles | +0.9% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Antienvejecimiento en el Segmento Demográfico de 30 a 45 Años

Estudios clínicos confirman que la exposición crónica a PM2,5 acelera el envejecimiento extrínseco al activar el receptor de hidrocarburos de arilo, regular al alza las metaloproteinasas de la matriz y degradar el colágeno dérmico.[1]Institutos Nacionales de Salud, "Contaminación y Envejecimiento de la Piel: Estrés Oxidativo y Activación del Receptor de Hidrocarburos de Arilo," nih.gov Los consumidores de entre 30 y 45 años, por tanto, priorizan los sérums que integran palmitoil pentapéptido-4, tripéptido de cobre-1 y niacinamida, buscando una síntesis proactiva de colágeno en lugar de una defensa antioxidante reactiva. Las marcas responden con unidades de mantenimiento de existencias (SKU) híbridas que combinan retinoides, péptidos y activos de soporte de barrera, comprimiendo las rutinas de múltiples pasos en un solo frasco. Los sellos de dermatología de terceros y los ensayos clínicos publicados influyen ahora en las decisiones de compra tanto como el marketing de influencers. América del Norte y Europa Occidental lideran esta narrativa centrada en la ciencia, respaldada por las estrictas normas de justificación de afirmaciones de la FDA y la Comisión Europea.[2]Comisión Europea, "Reglamento (UE) 2024/996 sobre Productos Cosméticos," ec.europa.eu

Creciente Conciencia sobre la Salud de la Piel

Los debates, antes limitados a las arrugas, ahora abarcan la integridad de la barrera, la reposición de ceramidas y el equilibrio del microbioma. El estrés oxidativo inducido por la contaminación erosiona las proteínas de unión estrecha y los niveles de ceramidas, comprometiendo la retención de agua; sin embargo, los sérums enriquecidos con precursores de ceramidas, niacinamida y ácido hialurónico de múltiples pesos moleculares están revirtiendo este deterioro. El enfoque «skin-first» de la belleza coreana (K-beauty), respaldado por las exportaciones de cosméticos de Corea del Sur valoradas en USD 11.400 millones en 2025, extiende esta mentalidad centrada en la barrera a nivel mundial. El sector de consulta de belleza en línea de China, valorado en USD 3.500 millones, refuerza la tendencia con diagnósticos de inteligencia artificial que recomiendan sérums basándose en la pérdida de agua transepidérmica y las métricas de sebo. La Generación Z y los millennials se inclinan por dicha personalización respaldada por datos, intensificando la demanda de resultados medibles en la salud de la piel.

El Comercio Electrónico y las Marcas DTC Reducen las Barreras de Entrada

El comercio electrónico de belleza global aumentó del 26% de las ventas en 2024 a un proyectado 31% para 2030, aunque solo el 17% de los adultos estadounidenses compra actualmente directamente a las marcas, mientras que los socios de fabricación por diseño original (ODM) de Corea del Sur reducen las cantidades mínimas de pedido a 1.000 unidades y comprimen los ciclos de concepto a lanzamiento a menos de seis meses. Las multinacionales responden mediante adquisiciones como la compra de Medik8 por parte de L'Oréal por EUR 1.000 millones en 2025. Aunque el comercio de falsificaciones, valorado en EUR 3.000 millones en pérdidas de ventas en la UE entre 2016 y 2019, sigue siendo un lastre para la confianza del consumidor, las inversiones en rastreo mediante cadena de bloques y embalajes a prueba de manipulaciones están comenzando a mitigar la amenaza.

Creciente Preocupación por los Problemas de Piel Inducidos por la Contaminación

Los centros urbanos asiáticos registran niveles de PM2,5 varias veces superiores a los objetivos de la OMS, lo que lleva a los consumidores a buscar sérums que contengan polímeros formadores de película como pululano y goma de biosacárido-1 que repelen físicamente los contaminantes. Las marcas también incorporan niacinamida, resveratrol y extractos de té verde para inhibir la señalización del receptor de hidrocarburos de arilo y las cascadas oxidativas. Los datos clínicos muestran que las combinaciones de vitamina C y ácido ferúlico limitan la peroxidación lipídica desencadenada por contaminantes en los queratinocitos. El comercio minorista de cuidado de la piel en China crece a una CAGR del 8,7% hasta alcanzar RMB 701.100 millones en 2028, con «anticontaminación» como afirmación de marketing central. Los laboratorios validan cada vez más los productos mediante ensayos de luciferasa del receptor de hidrocarburos de arilo, reforzando la credibilidad entre los compradores con conocimientos científicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos falsificados y de mercado gris | –0.8% | UE, América del Norte, Asia-Pacífico premium | Corto plazo (≤2 años) |

| Endurecimiento regulatorio sobre afirmaciones exageradas | –0.6% | Estados Unidos, UE, ASEAN, China | Mediano plazo (2-4 años) |

| Escasez de suministro de niacinamida de grado farmacéutico | –0.4% | Global, cadenas de suministro concentradas en China e India | Corto plazo (≤2 años) |

| El «minimalismo de la piel» comprime el número de SKU | –0.5% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Productos Falsificados y de Mercado Gris que Erosionan la Confianza

Las autoridades de la UE estiman EUR 3.000 millones en pérdidas de ingresos en cosméticos y 31.717 pérdidas de empleo por el comercio de falsificaciones entre 2016 y 2019. Los sérums premium sufren un daño desproporcionado porque la niacinamida o el ácido L-ascórbico de alta pureza son sustituidos por análogos más baratos que provocan irritación, mermando las ventas recurrentes. Los vendedores externos en los mercados globales explotan los procesos de verificación de marcas deficientes, mientras que el cumplimiento transfronterizo complica la aplicación jurisdiccional. El rastreo de lotes mediante cadena de bloques, los códigos QR serializados y las asociaciones aduaneras están ganando terreno, pero los falsificadores ahora imitan hologramas y números de serie, manteniendo vivo el juego del gato y el ratón.

Endurecimiento Regulatorio sobre Afirmaciones de Eficacia Exageradas

La Ley de Modernización de la Regulación de Cosméticos de la FDA endurece el registro de instalaciones y la notificación de eventos adversos, reforzando el escrutinio del lenguaje «similar a los medicamentos». El Reglamento (UE) 2024/996 de Europa limita el retinol y prohíbe ciertos agentes aclarantes de la piel, obligando a reformulaciones o retiradas de SKU. La Administración Nacional de Productos Médicos (NMPA) de China impone ensayos de laboratorio para las afirmaciones antienvejecimiento y de blanqueamiento, alargando los plazos de lanzamiento hasta un año. India, por su parte, añade una ventana de registro de 90 días, complicando la planificación del suministro. En conjunto, estos marcos elevan los gastos de cumplimiento y amplían los ciclos de I+D, ralentizando el ritmo de innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Péptidos Superan a los Antioxidantes Tradicionales

Los sérums de péptidos superarán al mercado general de sérums para el cuidado de la piel con una CAGR del 8,12% hasta 2031, mientras que las formulaciones de vitamina C, a pesar de su 29,31% de ingresos, se enfrentarán a la madurez en América del Norte y Europa. Las demostraciones clínicas de que el palmitoil pentapéptido-4 y el hexapéptido-8 estimulan la actividad de los fibroblastos están inclinando a los formuladores hacia enfoques de síntesis de colágeno. En contraste, el ácido L-ascórbico libre sigue siendo inestable por encima de pH 3,5, lo que empuja a las marcas hacia derivados más costosos, lo que diluye la potencia y ralentiza la velocidad. Los sérums de retinol/retinoide enfrentan vientos en contra adicionales por el límite del 0,3% de la UE, fomentando la rápida expansión de sistemas de administración microencapsulados que cumplen sin pérdida de eficacia. Las SKU híbridas y multi-activas —retinol más niacinamida más péptidos— satisfacen al 81% de las mujeres del Reino Unido que ahora prefieren menos pasos en su rutina.

Los sérums a base de ácido hialurónico mantienen un nicho de hidratación al superponer fracciones de 10 kDa para la penetración dérmica sobre polímeros de 2.000 kDa que forman una película superficial. Los sérums de niacinamida se han vuelto convencionales gracias a sus amplios beneficios, desde la regulación al alza de ceramidas hasta la inhibición de la transferencia de melanina, respaldados por sólidos datos de seguridad. Los laboratorios de fabricación por diseño original (ODM) en Seúl e Incheon ahora crean prototipos de híbridos de péptidos o niacinamida para marcas independientes en seis meses, comprimiendo aún más el tiempo de comercialización.

Por Preocupación de la Piel: La Reparación de la Barrera Acelera Más Allá del Antienvejecimiento Clásico

La reparación y el soporte de barrera registrarán una CAGR del 10,01% hasta 2031, eclipsando el enfoque antienvejecimiento tradicional, aunque este último sigue aportando la mayor participación individual de ingresos del 41,58% en 2025. Estudios exhaustivos muestran el agotamiento de ceramidas y proteínas de unión estrecha provocado por la contaminación, intensificando la demanda de formulaciones que combinan ceramida NP, colesterol y ácidos grasos libres en proporciones fisiológicas. Las líneas antienvejecimiento persisten, aunque cada vez más incorporan el código de reparación de barrera en sus guiones de marketing, reflejando el consenso emergente de que una piel estructuralmente sana envejece más lentamente.

Los sérums de hidratación aprovechan el ácido hialurónico de múltiples pesos moleculares para retener la humedad superficial e hidratar la dermis, mientras que las soluciones para el acné y las imperfecciones emplean ácido salicílico encapsulado y niacinamida para reducir la inflamación sin descamación. Las opciones de luminosidad se enfrentan a prohibiciones de ingredientes: las restricciones europeas sobre la arbutina y el ácido kójico canalizan la I+D hacia el ácido tranexámico o la alfa-arbutina en dosis bajas. Las SKU enfocadas en la sensibilidad se concentran en la inhibición del receptor de hidrocarburos de arilo y el amortiguamiento del TRPV1 mediante Centella asiatica o fermentado de té verde, aprovechando el auge de los fenotipos de piel estresada en entornos urbanos.

Por Género: Los Lanzamientos Dirigidos al Segmento Masculino Impulsan un Crecimiento de Dos Dígitos

Con apenas el 38% de la demanda en 2025, los sérums para hombres están previstos para expandirse a una CAGR del 11,84%, tres cuartos más rápido que el mercado total de sérums para el cuidado de la piel. Las formulaciones que combinan el control del sebo, el calmante post-afeitado y la reducción del tamaño de los poros en una sola aplicación resuenan entre los consumidores masculinos que prefieren tres pasos o menos y etiquetas de ingredientes claras. Los precios por debajo de USD 20 y las convenciones de nomenclatura funcional —Niacinamida 10% + Zinc 1% utilizados por The Ordinary y The Inkey List— erosionan las primas de precio tradicionales.

Las compradoras, aunque dominantes, ven un crecimiento incremental más lento en América del Norte y Europa Occidental a medida que la penetración se acerca a niveles de saturación, lo que empuja a las marcas hacia narrativas de género neutro. Las exportaciones de cosméticos de Corea del Sur por valor de USD 11.400 millones revelan que las SKU de K-beauty para hombres, antes de nicho, ahora atraen a nivel global gracias al minimalismo del envase y las formulaciones con poca fragancia.

Por Canal de Distribución: El Comercio Minorista en Línea Amplía su Ventaja con el Impulso del DTC

Se prevé que el comercio minorista en línea crezca a una CAGR del 12,81% hasta 2031, impulsado por los diagnósticos de piel habilitados por inteligencia artificial en las plataformas chinas, los modelos de suscripción y los ahorros de costos que las marcas reinvierten en I+D. En China, los canales digitales ya capturan entre el 52% y el 57% de las compras de cuidado de la piel, eclipsando la dependencia de los puntos de venta físicos. El DTC proporciona a las marcas datos inmediatos de los compradores, lo que permite pruebas A/B rápidas de porcentajes de ingredientes y diseños de envases.

Los puntos de venta físicos siguen representando el 56,13% del valor de 2025, especialmente para los compradores por primera vez que prefieren el muestreo táctil. Las farmacias y droguerías aprovechan la confianza en los dermatólogos para justificar el posicionamiento premium de marcas como La Roche-Posay, mientras que tiendas especializadas como Sephora crean zonas de descubrimiento que canalizan a los consumidores hacia ciclos de reposición en línea. El futuro parece decididamente omnicanal: el showrooming impulsa la prueba y el comercio electrónico asegura la reposición.

Análisis Geográfico

América del Norte generó el 37,83% de los ingresos en 2025, pero el crecimiento se está estabilizando a medida que el uso per cápita se acerca a niveles de saturación y el minimalismo de la piel limita la amplitud de las SKU. La mayor supervisión de la FDA tras la Ley de Modernización de la Regulación de Cosméticos (MoCRA) eleva los presupuestos de cumplimiento, pero simultáneamente aumenta la confianza del consumidor cuando los productos cumplen los umbrales de notificación. Los éxitos de ventas en el canal masivo, como Olay Super Serum, alcanzaron el primer puesto en ventas unitarias en los Estados Unidos tras una reformulación en 2024 que fusionó péptidos, niacinamida y vitamina C en un solo frasco. Canadá y México aportan un volumen incremental constante, aunque el dominio del DTC estadounidense limita el espacio para los competidores locales.

Asia-Pacífico está previsto que crezca a una CAGR del 14,67%, la más rápida a nivel mundial. El comercio minorista de cuidado de la piel en China avanza hacia RMB 701.100 millones en 2028, con marcas nacionales que controlan el 49,9% de la participación de 2024 al fusionar narrativas de ginseng, hongo de nieve y fermentado de arroz con rápidos ciclos de fabricación por diseño original (ODM). Corea del Sur exportó USD 11.400 millones en cosméticos durante 2025, ayudada por Cosmax y Kolmar Korea, que redujeron los plazos de lanzamiento a menos de seis meses. India avanza hacia un gasto en belleza de USD 20.000 millones en 2025 a pesar de los retrasos en el registro. Japón avanza con una narrativa de I+D epigenética, ejemplificada por el lanzamiento global de New Ultimune de Shiseido en 2025.

Europa lidia con una legislación cosmética más estricta que limita el retinol y prohíbe ciertos agentes aclarantes. El lanzamiento de EPICELLINE por parte de Beiersdorf en agosto de 2025, validado mediante 18 meses de trabajo clínico, muestra cómo las marcas responden generando expedientes revisados por pares. La proliferación de falsificaciones erosiona la confianza y las ventas a pesar de las incautaciones aduaneras. En otros lugares, los estados del Consejo de Cooperación del Golfo favorecen los sérums con certificación halal, mientras que la volatilidad macroeconómica de América del Sur frena el gasto discrecional, aunque Natura & Co aprovecha los botánicos amazónicos para diferenciarse.

Panorama Competitivo

El mercado de sérums para el cuidado de la piel sigue siendo moderadamente fragmentado: las cinco principales multinacionales —L'Oréal, Estée Lauder, Shiseido, Unilever y Beiersdorf— ostentan una participación significativa, mientras que cientos de marcas independientes y DTC ocupan el resto. La adquisición de Medik8 por parte de L'Oréal por EUR 1.000 millones en 2025 pone de relieve la búsqueda de propiedad intelectual clínica y canales de dermatólogos. La categoría de sérums de Estée Lauder contribuyó de manera significativa a las ventas de cuidado de la piel de la empresa por valor de USD 7.900 millones en el ejercicio fiscal 2024, subrayando el peso estratégico de los activos concentrados.

La diferenciación tecnológica se centra en la encapsulación liposomal, de nanopartículas y de ciclodextrina, que permite a las marcas cumplir con el límite de retinol del 0,3% de la UE sin sacrificar las afirmaciones de resultados. Los diagnósticos de piel impulsados por inteligencia artificial, especialmente en el creciente mercado de consultas en línea de China valorado en USD 3.500 millones, personalizan las recomendaciones de productos y aumentan el tamaño de las cestas de compra. La autenticación mediante cadena de bloques y los cierres a prueba de manipulaciones buscan frenar la erosión por falsificaciones, aunque la sofisticación de los falsificadores continúa aumentando.

La convergencia de las preferencias de los consumidores hacia fórmulas híbridas, restauradoras de la barrera y de género neutro comprime las carteras sobrecargadas de SKU de un solo beneficio. Las empresas capaces de pivotar rápidamente —a menudo aquellas que aprovechan las plantas de fabricación por diseño original (ODM) de Corea del Sur con mínimos de 1.000 unidades— capitalizan las ventanas de microtendencias antes de que desaparezcan. Mientras tanto, la democratización del precio por debajo de USD 20, impulsada por The Ordinary y The Inkey List, complica el posicionamiento premium para los actores tradicionales a menos que vaya acompañada de una superioridad clínica verificable.

Líderes de la Industria de Sérums para el Cuidado de la Piel

Galderma SA

L'Oréal Group

Procter & Gamble

Pierre Fabre Group

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Beiersdorf presentó EPICELLINE, un sérum epigenético que actúa sobre las vías de metilación del ADN para revertir el fotoenvejecimiento. La formulación fue sometida a 18 meses de validación clínica y recibió el respaldo del Foro Europeo de Dermatología.

- Junio de 2025: L'Oréal adquirió Medik8, una marca de cuidado de la piel clínica con sede en el Reino Unido, por un valor estimado de EUR 1.000 millones. La transacción otorga a L'Oréal acceso a la red de dermatólogos de Medik8 y a la tecnología de estabilización de vitamina C, con planes de ampliar la distribución en Asia-Pacífico y América del Norte.

- Febrero de 2025: Shiseido lanzó NEW ULTIMUNE a nivel mundial, un sérum reformulado que incorpora extracto de raíz de iris y fermentado de hongo reishi para modular la inmunidad innata de la piel. El lanzamiento fue respaldado por una campaña de marketing de USD 50 millones que abarcó canales digitales, en tienda y de influencers.

Alcance del Informe Global del Mercado de Sérums para el Cuidado de la Piel

El mercado de sérums para el cuidado de la piel abarca todos los productos formulados como sérums que se dirigen a preocupaciones específicas de la piel, como el envejecimiento, la hidratación, la pigmentación, el acné y la falta de luminosidad. Estos productos suelen contener concentraciones más altas de ingredientes activos en comparación con las cremas o lociones, y se aplican después de la limpieza pero antes de la hidratación.

El mercado de sérums para el cuidado de la piel está segmentado por tipo de producto, preocupación de la piel, género, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en sérums de vitamina C, sérums de ácido hialurónico, sérums de retinol/retinoide, sérums de péptidos, sérums de niacinamida y sérums multi-ingrediente/híbridos. Por preocupación de la piel, el mercado está segmentado en antienvejecimiento, hidratación y humectación, control del acné y las imperfecciones, luminosidad y pigmentación, sensibilidad y enrojecimiento, y reparación y soporte de barrera. Por género, el mercado está segmentado en mujeres y hombres. Por canal de distribución, el mercado está segmentado en fuera de línea y en línea. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Sérums de Vitamina C |

| Sérums de Ácido Hialurónico |

| Sérums de Retinol/Retinoide |

| Sérums de Péptidos |

| Sérums de Niacinamida |

| Sérums Multi-ingrediente/Híbridos |

| Antienvejecimiento |

| Hidratación y Humectación |

| Control del Acné y las Imperfecciones |

| Luminosidad y Pigmentación |

| Sensibilidad y Enrojecimiento |

| Reparación y Soporte de Barrera |

| Mujeres |

| Hombres |

| Comercio Minorista Fuera de Línea | Supermercados e Hipermercados |

| Tiendas Especializadas en Belleza | |

| Farmacias y Droguerías | |

| Comercio Minorista en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sérums de Vitamina C | |

| Sérums de Ácido Hialurónico | ||

| Sérums de Retinol/Retinoide | ||

| Sérums de Péptidos | ||

| Sérums de Niacinamida | ||

| Sérums Multi-ingrediente/Híbridos | ||

| Por Preocupación de la Piel | Antienvejecimiento | |

| Hidratación y Humectación | ||

| Control del Acné y las Imperfecciones | ||

| Luminosidad y Pigmentación | ||

| Sensibilidad y Enrojecimiento | ||

| Reparación y Soporte de Barrera | ||

| Por Género | Mujeres | |

| Hombres | ||

| Por Canal de Distribución | Comercio Minorista Fuera de Línea | Supermercados e Hipermercados |

| Tiendas Especializadas en Belleza | ||

| Farmacias y Droguerías | ||

| Comercio Minorista en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sérums para el cuidado de la piel en 2031?

Se proyecta que el tamaño del mercado de sérums para el cuidado de la piel alcance USD 7.460 millones en 2031, expandiéndose a una CAGR del 7,28% de 2026 a 2031.

¿Qué tipo de producto crece más rápido?

Los sérums de péptidos están previstos para expandirse a una CAGR del 8,12% hasta 2031, a medida que las marcas pivotan de la defensa antioxidante hacia los activos estimulantes del colágeno.

¿Qué impulsa el crecimiento regional más rápido?

Asia-Pacífico lidera con una CAGR del 14,67% hasta 2031, impulsada por el auge de las marcas nacionales en China, el impulso exportador de Corea del Sur y el aumento de los ingresos disponibles en India.

¿Qué importancia tiene el comercio minorista en línea para las ventas futuras?

Se prevé que el comercio minorista en línea crezca a una CAGR del 12,81% hasta 2031, casi el doble que los canales fuera de línea, a medida que los diagnósticos de inteligencia artificial y los modelos DTC amplían el acceso y la personalización.

¿Qué cambios regulatorios afectan a los sérums de retinol?

El Reglamento (UE) 2024/996 limita el retinol al 0,3% en los cosméticos de aclarado, obligando a las marcas a adoptar la encapsulación o a cambiar hacia alternativas como el bakuchiol.

Última actualización de la página el: