Tamaño y Participación del Mercado de Injertos de Piel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

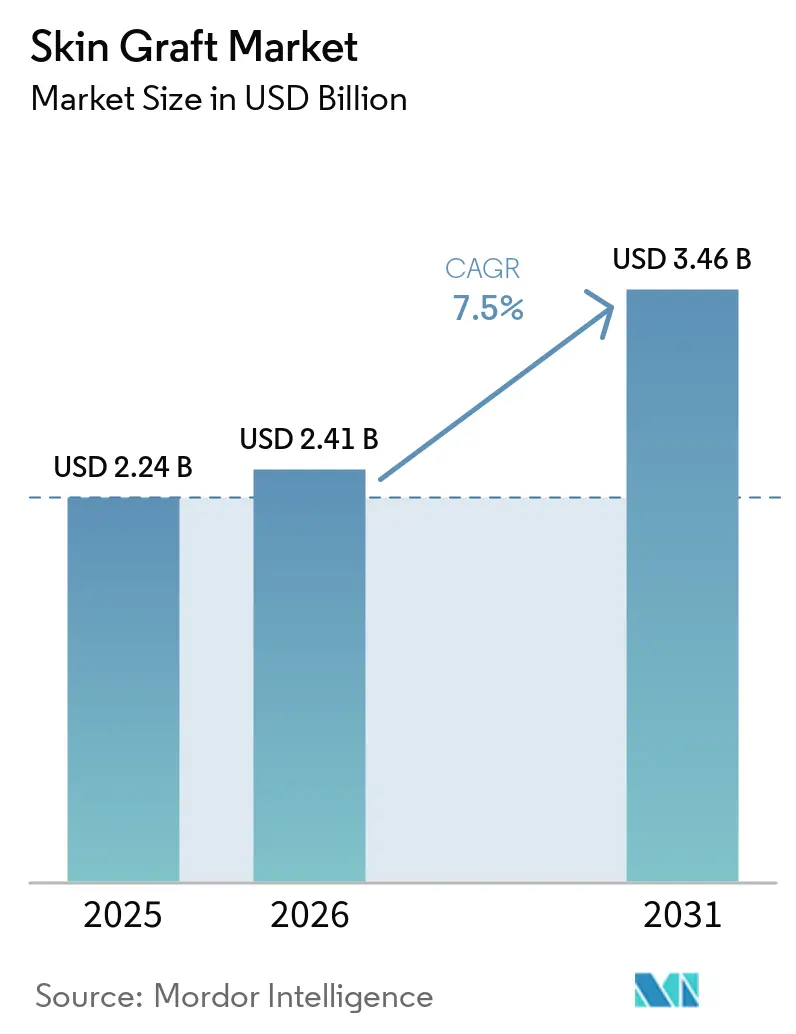

| Tamaño del Mercado (2026) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

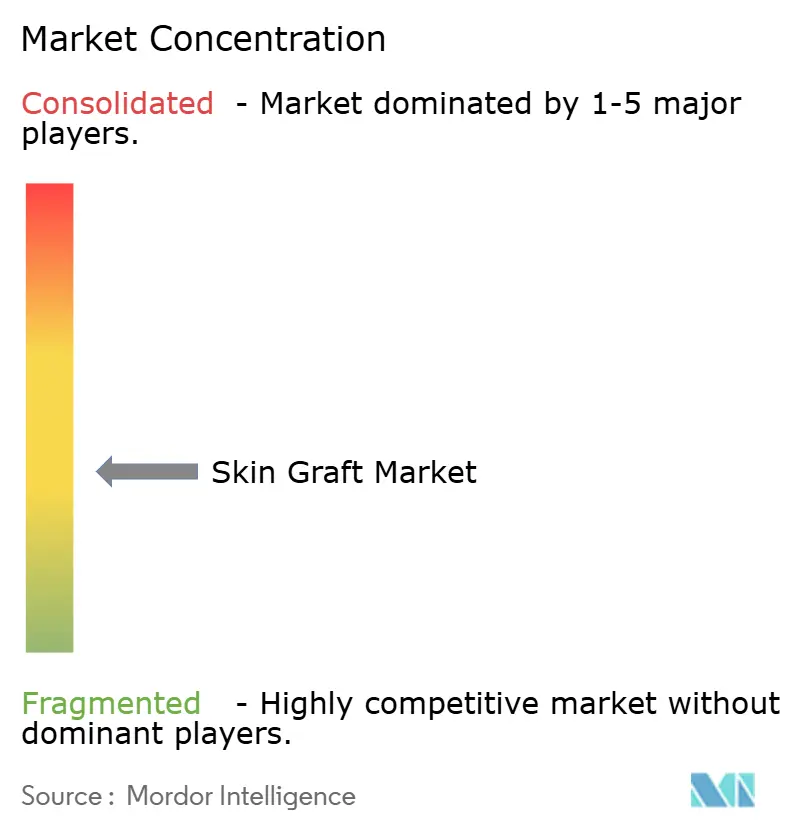

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Injertos de Piel por Mordor Intelligence

Se espera que el tamaño del Mercado de Injertos de Piel crezca de USD 2,24 mil millones en 2025 a USD 2,41 mil millones en 2026 y se prevé que alcance USD 3,46 mil millones en 2031 a una CAGR del 7,5% durante 2026-2031.

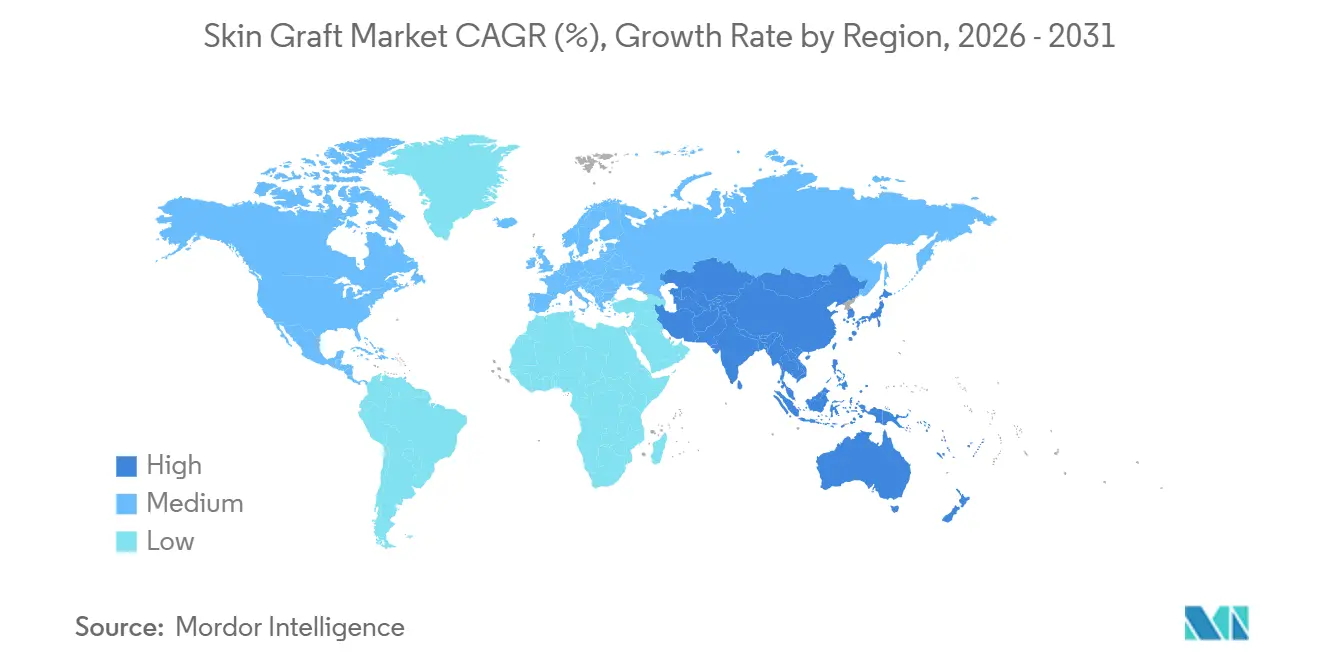

El mercado de injertos de piel experimenta una demanda constante en el cuidado de quemaduras, ya que las lesiones térmicas de espesor total y las lesiones térmicas complejas requieren cierre quirúrgico de heridas y atención reconstructiva prolongada. Además, el mercado se está expandiendo debido a heridas crónicas como las úlceras del pie diabético y las úlceras venosas de la pierna, que impulsan tratamientos repetidos e interés en sustitutos cutáneos avanzados. Una tendencia clave es el cambio hacia productos respaldados por sólida evidencia clínica y alineación con el reembolso, particularmente en los EE. UU., donde los cambios en el lugar de atención están influyendo en el acceso a los productos y los costos de los procedimientos. América del Norte sigue siendo el mayor contribuyente de ingresos, mientras que Asia-Pacífico muestra el crecimiento más rápido, respaldado por el aumento de casos de quemaduras, inversiones en atención médica y avances en la fabricación local.

Conclusiones Clave del Informe

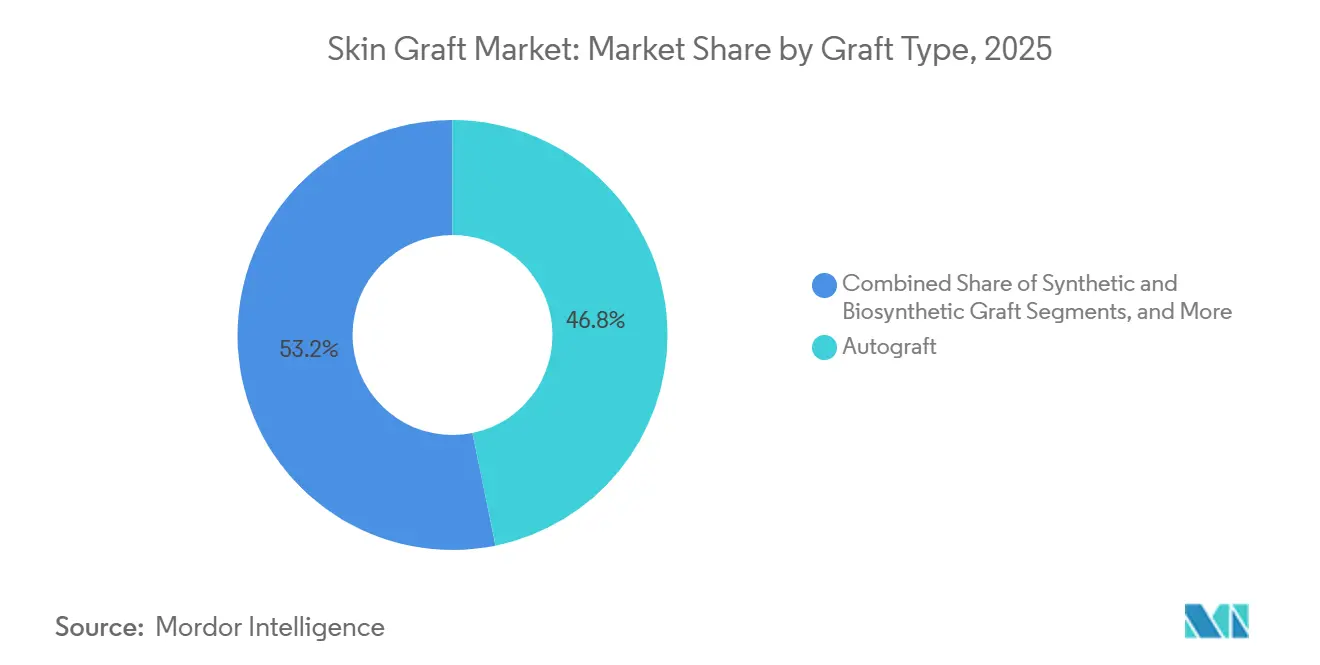

- Por tipo de injerto, el autoinjerto representó el 46,76% de los ingresos en 2025, mientras que se proyecta que los injertos sintéticos y biosintéticos se expandirán a una CAGR del 7,95% entre 2026 y 2031.

- Por fuente, la piel humana representó el 67,88% de los ingresos en 2025, mientras que se espera que la piel basada en células e ingeniería de tejidos crezca a una CAGR del 8,45% entre 2026 y 2031.

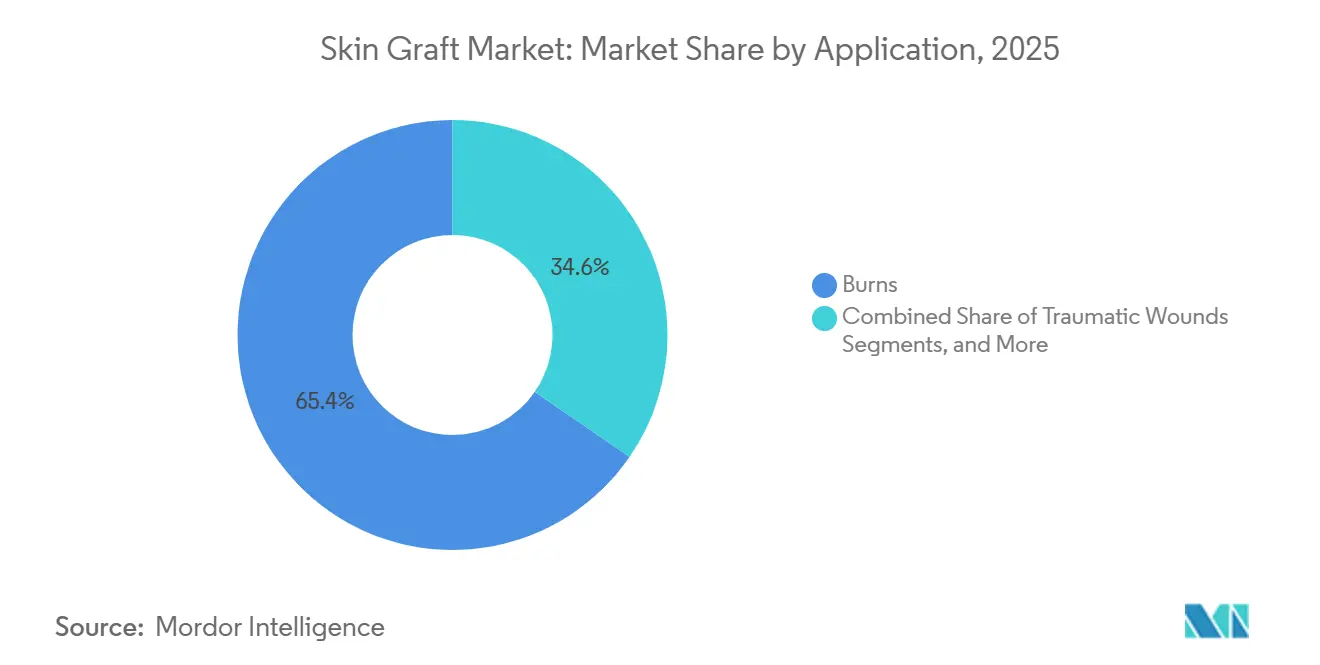

- Por aplicación, las quemaduras contribuyeron con el 65,44% de los ingresos en 2025, mientras que se espera que las heridas crónicas avancen a una CAGR del 8,72% entre 2026 y 2031.

- Por usuario final, los hospitales captaron el 47,03% de los ingresos en 2025, mientras que se proyecta que los centros de cirugía ambulatoria registren el crecimiento más rápido a una CAGR del 9,12% entre 2026 y 2031.

- Por geografía, América del Norte representó el 39,52% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 8,88% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Injertos de Piel

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Aumento de la carga de casos de quemaduras y traumatismos que requieren cobertura quirúrgica de heridas | +2.1% | Global, mayor carga en el sur y sudeste de Asia, África subsahariana y América Latina | Corto plazo (≤ 2 años) |

| Uso creciente de sustitutos cutáneos en heridas crónicas, incluidas úlceras del pie diabético y úlceras venosas de la pierna | +1.8% | América del Norte y la UE como núcleo, con rápida expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor adopción de procedimientos de injerto ambulatorio y prestación de atención quirúrgica ambulatoria | +1.2% | América del Norte y Europa, con adopción en etapa inicial en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia productos basados en evidencia y reembolsables validados a través de las vías regulatorias PMA o BLA de la FDA | +0.9% | América del Norte principalmente, con relevancia en la UE bajo el cumplimiento del Reglamento de Dispositivos Médicos | Mediano plazo (2-4 años) |

| Baja penetración de fuentes biológicas novedosas de injertos, incluidos productos derivados de piel de pescado, placenta y cordón umbilical | +0.6% | América del Norte establecida, con adopción en etapa inicial en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ganancias de eficiencia en quirófano gracias a construcciones prefabricadas de injertos de piel avanzados que reducen el tiempo del procedimiento | +0.4% | Global, concentrado en sistemas hospitalarios de mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Carga de Casos de Quemaduras y Traumatismos Sostiene la Demanda Base

El mercado de injertos de piel continúa dependiendo del cuidado de quemaduras como base de volumen estable, con 6,19 millones de nuevos casos de quemaduras y 104,76 millones de casos prevalentes registrados a nivel mundial en 2024. Los casos prevalentes fueron un 11,38% más altos que en 1990. Las proyecciones indican que los casos de quemaduras alcanzarán los 10,3 millones para 2030, con la carga de discapacidad relacionada con quemaduras aumentando de 11,5 millones de AVAD en 2030 a 14,1 millones para 2050. India sigue siendo un centro clave de demanda, con casos incidentes de quemaduras que aumentaron un 23,88% entre 1990 y 2024, respaldados por un mejor acceso al tratamiento a través de programas nacionales de seguro.[1]Frontiers in Public Health, "Tendencias Globales en la Carga de Quemaduras Térmicas, 1990–2021: Un Análisis Integral para el Estudio de la Carga Global de Enfermedades 2021," Frontiers in Public Health, frontiersin.org. Los injertos avanzados están ganando terreno debido a su rentabilidad, como se observa en la reducción de las estancias hospitalarias para pacientes tratados con injertos de piel de pescado en comparación con las alternativas sintéticas.

El Uso Creciente de Sustitutos Cutáneos en Heridas Crónicas Abre un Canal de Crecimiento Paralelo

Las heridas crónicas, como las úlceras del pie diabético y las úlceras venosas de la pierna, están expandiendo el mercado de injertos de piel, influyendo en la frecuencia de los procedimientos y en la combinación de productos. Más de 75 productos sustitutos cutáneos atienden indicaciones de heridas crónicas, con 102 productos con precios superiores a USD 1.000 que ingresaron al mercado de los EE. UU. entre enero de 2024 y octubre de 2025. Los ensayos clínicos muestran que los injertos de piel de pescado superan a la atención estándar en el cierre de heridas para úlceras del pie diabético.[2]J. Dickerson et al., "Injerto de Piel de Pescado Intacta para Tratar Úlceras Profundas del Pie Diabético," NEJM Evidence, evidence.nejm.org. El reajuste del reembolso de 2026 está trasladando los casos de heridas crónicas a centros hospitalarios ambulatorios, favoreciendo los productos con evidencia consistente y protocolos estandarizados.

El Cambio Hacia Productos Basados en Evidencia y Reembolsables Redefine el Posicionamiento Competitivo

El mercado de injertos de piel está siendo impulsado cada vez más por productos basados en evidencia y reembolsables. El reajuste de pagos de 2026 introdujo una estructura de reembolso escalonada, con productos BLA que reciben el precio de venta promedio más el 6%, dispositivos aprobados por PMA que obtienen el pago APC fijo más alto, y productos 361 HCT/P y 510(k) ubicados en bandas de reembolso más bajas. Las empresas están invirtiendo en ensayos y estrategias regulatorias para alinearse con requisitos de evidencia más estrictos. Los resultados provisionales de AVITA Medical mostraron una mayor rapidez en la preparación para el injerto de piel, mientras que Organogenesis se centra en la diferenciación basada en evidencia para ganar participación de mercado en 2026. El mercado está evolucionando hacia la evidencia como factor central para la fijación de precios y el acceso.

La Baja Penetración de Fuentes Biológicas Novedosas de Injertos Ofrece una Oportunidad Incremental

Las fuentes biológicas novedosas, como los productos derivados de piel de pescado, placenta y cordón umbilical, presentan oportunidades de crecimiento en el mercado de injertos de piel, particularmente fuera de los EE. UU., donde la adopción se encuentra en etapas iniciales. Kerecis, adquirida por Coloplast en 2024 por USD 1.000 millones, tiene una cobertura extensa en los EE. UU. pero una adopción limitada en Europa a pesar de la autorización regulatoria. La evidencia clínica que respalda estos productos está creciendo, con datos sobre úlceras del pie diabético que destacan su eficacia. Sin embargo, las regulaciones específicas de cada país y los plazos de reembolso influirán en el ritmo de la comercialización transfronteriza.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Altos costos de procedimientos y productos en relación con las alternativas convencionales de cuidado de heridas, lo que limita la adopción en entornos con restricciones de costos | -1.4% | Global, más agudo en regiones de ingresos bajos y medios y sistemas públicos con financiación insuficiente | Corto plazo (≤ 2 años) |

| Incertidumbre en el reembolso y transiciones de cobertura en Medicare, Medicaid y pagadores privados tras la reforma de pagos de 2026 | -1.2% | América del Norte principalmente, con repercusión en Europa a través de la presión de los costos de cumplimiento | Corto plazo (≤ 2 años) |

| Morbilidad del sitio donante, riesgo de infección y tasas de fallo del injerto que limitan la ampliación del autoinjerto en tipos de heridas complejas | -0.8% | Global | Mediano plazo (2-4 años) |

| Disponibilidad limitada de piel cadavérica de alta calidad y restricciones de la cadena de frío que limitan el suministro de aloinjertos en mercados emergentes | -0.5% | Asia-Pacífico, Oriente Medio y África, y América del Sur, con impacto secundario en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Procedimientos y Productos Limitan el Alcance del Mercado Potencial

La asequibilidad sigue siendo un desafío significativo en el mercado de injertos de piel, particularmente en sistemas de salud que no pueden absorber los costos de productos avanzados para heridas y procedimientos de múltiples etapas. Las construcciones basadas en células e ingeniería de tejidos, aunque clínicamente atractivas, a menudo tienen costos de adquisición que superan lo que muchos sistemas públicos o proveedores sensibles a los costos pueden pagar. Este problema es más pronunciado fuera de los EE. UU., donde los sistemas de reembolso son más estrictos y gran parte de la carga global de quemaduras está concentrada. Las presiones de costos aumentan aún más cuando las matrices dérmicas requieren procedimientos escalonados o cuando los aloinjertos dependen de la logística de la cadena de frío, lo que añade complejidad al manejo y almacenamiento. En los EE. UU., medidas administrativas como el modelo de autorización previa WISeR, introducido en enero de 2026 en seis estados piloto, han añadido mayor escrutinio al uso de sustitutos cutáneos para úlceras del pie diabético y úlceras venosas de la pierna. Como resultado, el mercado puede experimentar una racionalización más rápida de los productos, con productos de menor precio ganando participación en entornos hospitalarios sensibles a los costos.

La Incertidumbre en el Reembolso Genera Volatilidad de Demanda a Corto Plazo

El reajuste del reembolso de 2026 ha perturbado el mercado de injertos de piel al alterar el uso de productos, la facturación y la distribución. Los proveedores móviles de cuidado de heridas comenzaron a abandonar partes del mercado de los EE. UU. después del 1 de enero de 2026, ya que los nuevos límites de pago hicieron que los productos celulares y basados en tejidos fueran menos viables para los consultorios médicos. Organogenesis informó que sus resultados del primer semestre de 2026 se verían afectados a medida que el mercado se ajusta a los cambios de los Centros de Servicios de Medicare y Medicaid, con una normalización esperada para 2027. En Europa, los tratamientos de quemaduras están experimentando una adopción más sólida en comparación con las heridas crónicas, ya que los pagadores en países como Alemania y Francia exigen más evidencia de salud económica antes de aprobar reembolsos amplios. Hasta que estas políticas se estabilicen, es probable que el mercado experimente una demanda desigual a pesar de las necesidades constantes de los pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Injerto: La Innovación Biosintética Desafía el Liderazgo Establecido del Autoinjerto

En 2025, el Autoinjerto mantuvo una participación de ingresos del 46,76%, reafirmando su liderazgo en el segmento de tipo de injerto y su papel crítico en el mercado de injertos de piel. Los cirujanos prefieren el autoinjerto para quemaduras agudas y heridas traumáticas debido a su integración con el tejido nativo, durabilidad e inmunidad al rechazo. Sigue siendo el estándar de oro cuando la extracción del sitio donante es factible y se requiere un cierre definitivo. El aloinjerto y el xenoinjerto sirven como cobertura biológica temporal, con el aloinjerto cadavérico estabilizando a pacientes en estado crítico y el xenoinjerto porcino preparando los lechos de heridas para necesidades de cobertura provisional.

Se proyecta que los injertos sintéticos y biosintéticos crecerán a una CAGR del 7,95% de 2026 a 2031, convirtiéndolos en el segmento de más rápido crecimiento. Estos productos reducen la carga del sitio donante y amplían las opciones de cobertura, especialmente en casos donde la extracción repetida no es viable. Innovaciones como andamiajes biodegradables, plataformas de PLGA electrohilado y matrices híbridas como PermeaDerm están impulsando la diferenciación en el mercado. Si bien las matrices dérmicas no han reemplazado el injerto de piel de espesor parcial en el cuidado rutinario de quemaduras, muestran promesa en aplicaciones específicas como la reconstrucción de contracturas y el uso celular combinado. El mercado está evolucionando hacia un modelo de tratamiento híbrido donde los productos biosintéticos complementan los estándares quirúrgicos tradicionales.

Por Fuente: La Piel Humana Ancla el Mercado Mientras la Piel Diseñada Redefine la Frontera

En 2025, la piel humana representó el 67,88% de los ingresos, manteniendo su papel central en el mercado de injertos de piel. Esta dominancia refleja su uso en aplicaciones autólogas y de aloinjerto, respaldada por la infraestructura establecida de cuidado de quemaduras y la familiaridad regulatoria. Los cirujanos confían en los productos derivados de humanos debido a su rendimiento comprobado en manejo, integración y resultados, particularmente en casos graves de quemaduras. Los productos derivados de animales, como los andamiajes porcinos y bovinos, conservan un papel de nicho como herramientas de cobertura temporal y preparación del lecho de la herida.

Se espera que la piel basada en células e ingeniería de tejidos crezca a una CAGR del 8,45% de 2026 a 2031, convirtiéndola en el segmento de fuente de más rápido crecimiento. Estos productos ofrecen una actividad biológica mejorada sin depender del suministro de donantes. Los estudios han demostrado el potencial de las células madre mesenquimales derivadas de iPSC y la piel bioimpresa multicelular, allanando el camino para la piel diseñada de próxima generación. Las capacidades de fabricación en expansión de China y las vías regulatorias en evolución también están impulsando el crecimiento en este segmento, con una adopción inicial probable en casos de uso de alto valor.

Por Aplicación: Las Quemaduras Establecen el Piso de Volumen Mientras las Heridas Crónicas Impulsan la Historia del Margen

En 2025, las quemaduras representaron el 65,44% de los ingresos, convirtiéndolas en la aplicación más grande en el mercado de injertos de piel. Esta participación está impulsada por la necesidad de injertos para el cierre de lesiones de espesor total y la concentración de instalaciones avanzadas de cuidado de quemaduras en países de altos ingresos. Las heridas traumáticas son la segunda aplicación más grande, respaldadas por accidentes de tráfico y lesiones laborales en economías en industrialización. Las heridas quirúrgicas y la reconstrucción por cáncer de piel son segmentos más pequeños pero en crecimiento, impulsados por el aumento de procedimientos dermatológicos y reconstructivos.

Se proyecta que las heridas crónicas crecerán a una CAGR del 8,72% de 2026 a 2031, convirtiéndolas en la aplicación de más rápido crecimiento. Este crecimiento refleja las necesidades de tratamiento recurrentes de las úlceras del pie diabético y las úlceras venosas de la pierna, donde el tiempo de cicatrización y el control de infecciones son críticos. Los cambios en el reembolso en 2026 pueden crear desafíos a corto plazo, pero enfatizan la importancia de una documentación sólida y el respaldo de ensayos clínicos. Empresas como MiMedx se están alineando con estos cambios al centrarse en productos avanzados y el cumplimiento de las normas de cobertura en evolución.

Por Usuario Final: La Dominancia Hospitalaria Persiste Mientras los Centros de Cirugía Ambulatoria Capturan la Prima de Crecimiento

En 2025, los hospitales mantuvieron el 47,03% de los ingresos, conservando su liderazgo en el mercado de injertos de piel. Esta dominancia está vinculada a la complejidad de la atención aguda de quemaduras, la infraestructura especializada para aloinjertos criopreservados y la preferencia por entornos controlados para procedimientos de alto riesgo. Los hospitales también albergan equipos multidisciplinarios que gestionan casos complejos en cirugía, control de infecciones y recuperación. A pesar del traslado de algunos procedimientos a entornos ambulatorios, los hospitales siguen siendo centrales en el mercado, particularmente para el manejo de heridas crónicas.

Se proyecta que los centros de cirugía ambulatoria crecerán a una CAGR del 9,12% de 2026 a 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento. Este crecimiento está impulsado por la migración de procedimientos de menor complejidad a entornos ambulatorios y las actualizaciones de pago que aclaran la facturación de productos y servicios. Los centros de cirugía ambulatoria representan una oportunidad estratégica para los fabricantes, con potencial para la generación de evidencia y la recopilación de datos del mundo real. A medida que se expande la infraestructura ambulatoria, se espera que los hospitales gestionen casos complejos, mientras que los centros de cirugía ambulatoria capturan una mayor participación de los procedimientos estandarizados.

Análisis Geográfico

En 2025, América del Norte mantuvo el 39,52% de los ingresos del mercado global de injertos de piel, conservando su liderazgo debido a los altos volúmenes de procedimientos, las extensas redes de centros de quemaduras y un sólido sistema de reembolso para sustitutos cutáneos avanzados. Los EE. UU. lideraron la demanda regional, con Medicare Parte B procesando USD 9.900 millones en reclamaciones de sustitutos cutáneos en 2024 en los códigos Q4100 a Q4367. Canadá y México contribuyeron al crecimiento a través del manejo de heridas crónicas y el cuidado de quemaduras. Sin embargo, se espera que el reajuste del reembolso de 2026 traslade los casos de consultorios médicos a entornos hospitalarios ambulatorios, aumentando los requisitos de autorización previa en los estados piloto.

Europa se clasificó como el segundo mayor contribuyente regional al mercado de injertos de piel, impulsado por Alemania, el Reino Unido y Francia. La adopción del cuidado de quemaduras supera a las heridas crónicas debido a estándares de reembolso más estrictos en los principales sistemas de salud. Alemania financia los injertos avanzados más fácilmente para quemaduras, mientras que Francia requiere una evidencia de salud económica más sólida para listados de productos más amplios. Italia y España añaden demanda, aunque el acceso varía según los procesos de adquisición y los pagadores. Los requisitos de evidencia relacionados con el Reglamento de Dispositivos Médicos están reduciendo los registros de productos, favoreciendo a las empresas más grandes con documentación clínica más sólida. Kerecis está trabajando para expandir su presencia europea, pero reconoce una adopción más lenta en comparación con los EE. UU.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 8,88% de 2026 a 2031, convirtiéndola en el mercado regional de más rápido crecimiento. El crecimiento está impulsado por el aumento de las inversiones en atención médica, la creciente prevalencia de la diabetes y la expansión de la fabricación local en China, donde la producción de piel artificial aumentó de 9 millones de unidades en 2020 a 12,3 millones para 2025. India sigue siendo significativa debido a su creciente carga de quemaduras. Los proveedores globales se están enfocando en China, como se observa en la empresa conjunta de Mölnlycke con Zhende Medical en mayo de 2026. AVITA Medical también fortaleció su posición regulatoria regional en abril de 2026 con la certificación de la Administración de Productos Terapéuticos en Australia y el registro WAND de Medsafe en Nueva Zelanda. Oriente Medio, África y América del Sur contribuyen con menos ingresos, pero muestran potencial a través de las inversiones en infraestructura del Consejo de Cooperación del Golfo y una cobertura de atención médica más amplia en Brasil.

Panorama Competitivo

A nivel mundial, el mercado de injertos de piel exhibe una fragmentación moderada. La competencia abarca bancos de tejidos, fabricantes de instrumentos y plataformas de biotecnología o tecnología médica, en lugar de estar confinada a una sola categoría de productos. Los bancos de tejidos como AlloSource, MTF Biologics y LifeNet Health enfatizan las capacidades de procesamiento, el aseguramiento de la calidad y la disponibilidad de injertos. En contraste, los fabricantes de dispositivos como B. Braun SE, Zimmer Biomet, Humeca BV, Exsurco Medical y De Soutter Medical priorizan la precisión del procedimiento, el rendimiento del dermatomo y los sistemas de mallado. Además, empresas como Organogenesis, MiMedx, AVITA Medical, Integra LifeSciences, Kerecis (bajo Coloplast) y Smith+Nephew compiten en función de la evidencia clínica, las clasificaciones regulatorias y la amplitud de sus carteras de productos. Este diverso panorama competitivo subraya la naturaleza multifacética del mercado de injertos de piel, que abarca productos biológicos, herramientas quirúrgicas y sustitutos diseñados, cada uno atendiendo a diferentes etapas del manejo de heridas.

En 2025 y 2026, las empresas diversificaron cada vez más sus carteras para reducir la dependencia de líneas de productos únicas sensibles al reembolso. Mölnlycke amplió su cartera de cuidado de heridas adquiriendo P.G.F. Industry Solutions en mayo de 2025 e integrando las soluciones de limpieza de heridas Granudacyn. Su colaboración con Transdiagen añadió un componente de evidencia molecular a su estrategia. De manera similar, MiMedx lanzó CHORIOFIX y G4Derm Plus en 2026, permitiendo la participación tanto en aplicaciones de heridas como quirúrgicas. Esta diversificación es crítica ya que los cambios en el lugar de atención y las regulaciones de reembolso pueden alterar rápidamente la demanda en todos los formatos de productos, dejando a las empresas con carteras más estrechas más vulnerables a las disrupciones.

La creciente importancia de la evidencia es otra tendencia clave. Los datos de ensayos más sólidos ahora impactan directamente en la calidad del pago y el acceso a los canales en el mercado de injertos de piel. AVITA Medical aprovecha los datos provisionales de Cohealyx-I y los mensajes de plataforma multiproducto para impulsar la adopción de soluciones integradas de heridas agudas. Kerecis destaca los datos de quemaduras que muestran estancias hospitalarias más cortas en comparación con las alternativas sintéticas, fortaleciendo el caso de los biológicos avanzados a pesar de los mayores costos iniciales. La aprobación del suplemento PMA de Integra LifeSciences para Omnigraft en febrero de 2026 demuestra cómo el mantenimiento regulatorio se ha convertido en una estrategia de defensa competitiva. Si bien la escala sigue siendo significativa, la prueba clínica y el posicionamiento en el reembolso determinan cada vez más la retención de la participación de mercado y el crecimiento.

Líderes de la Industria de Injertos de Piel

B. Braun SE

Integra LifeSciences Holdings Corporation

Mölnlycke Health Care AB

Smith & Nephew plc

Zimmer Biomet Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Mölnlycke Health Care y Zhende Medical establecieron una empresa conjunta de mayoría de Mölnlycke en China para combinar sus carteras de cuidado de heridas y capacidades comerciales. Esta asociación tiene como objetivo acelerar el acceso a uno de los mercados de cuidado de heridas de más rápido crecimiento aprovechando la red de distribución doméstica de Zhende y la cartera de productos avanzados de Mölnlycke.

- Mayo de 2026: MiMedx lanzó G4Derm Plus, una matriz peptídica para aplicaciones quirúrgicas, con distribución asegurada a través de acuerdos con las Organizaciones de Compras en Grupo Premier y Vizient. Este lanzamiento amplía la cartera de MiMedx más allá de los productos amnióticos hacia la reparación de tejidos estructurales.

- Abril de 2026: AVITA Medical, Inc. informó resultados provisionales de su estudio multicéntrico Cohealyx-I, mostrando una reducción de casi 20 días en el tiempo promedio hasta el injerto de piel para heridas de espesor total, con 13,6 días en comparación con un punto de referencia de 33,2 días.

- Abril de 2026: AVITA Medical recibió la certificación de la Administración de Productos Terapéuticos en Australia y el registro WAND de Medsafe en Nueva Zelanda para RECELL GO, habilitando la comercialización a través de su socio exclusivo Revolution Surgical.

Alcance del Informe del Mercado Global de Injertos de Piel

Un injerto de piel es un procedimiento quirúrgico en el que se extrae piel sana de una parte del cuerpo (el sitio donante) y se trasplanta a otra área (el sitio receptor) donde la piel falta o está dañada debido a quemaduras, lesiones graves, infecciones o cirugía (como la extirpación de cáncer).

El mercado de injertos de piel está segmentado por tipo de injerto, fuente, aplicación, usuario final y geografía. Por tipo de injerto, el mercado incluye autoinjerto, aloinjerto, xenoinjerto e injertos sintéticos y biosintéticos. Por fuente, el mercado está segmentado en piel humana, piel derivada de animales, piel basada en células e ingeniería de tejidos y piel basada en matriz sintética. Por aplicación, el mercado está categorizado en quemaduras, heridas crónicas, heridas traumáticas, heridas quirúrgicas y reconstrucción por cáncer de piel. Por usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria, centros especializados de cuidado de heridas y clínicas de dermatología y cirugía plástica. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Autoinjerto |

| Aloinjerto |

| Xenoinjerto |

| Injerto Sintético y Biosintético |

| Piel Humana |

| Piel Derivada de Animales |

| Piel Basada en Células e Ingeniería de Tejidos |

| Piel Basada en Matriz Sintética |

| Quemaduras |

| Heridas Crónicas |

| Heridas Traumáticas |

| Heridas Quirúrgicas |

| Reconstrucción por Cáncer de Piel |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros Especializados de Cuidado de Heridas |

| Clínicas de Dermatología y Cirugía Plástica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Injerto | Autoinjerto | |

| Aloinjerto | ||

| Xenoinjerto | ||

| Injerto Sintético y Biosintético | ||

| Por Fuente | Piel Humana | |

| Piel Derivada de Animales | ||

| Piel Basada en Células e Ingeniería de Tejidos | ||

| Piel Basada en Matriz Sintética | ||

| Por Aplicación | Quemaduras | |

| Heridas Crónicas | ||

| Heridas Traumáticas | ||

| Heridas Quirúrgicas | ||

| Reconstrucción por Cáncer de Piel | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros Especializados de Cuidado de Heridas | ||

| Clínicas de Dermatología y Cirugía Plástica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de injertos de piel?

El mercado de injertos de piel está valorado en USD 2,41 mil millones en 2026 y se proyecta que alcance USD 3,46 mil millones para 2031 a una CAGR del 7,50%.

¿Qué aplicación genera más ingresos en los injertos de piel?

Las quemaduras siguieron siendo la aplicación más grande, contribuyendo con el 65,44% de los ingresos en 2025, porque las lesiones térmicas graves aún requieren cierre quirúrgico de heridas y reconstrucción.

¿Qué segmento está creciendo más rápido en el uso de injertos de piel?

Las heridas crónicas son la aplicación de más rápido crecimiento con una CAGR del 8,72%, mientras que los centros de cirugía ambulatoria son el canal de usuario final de más rápido crecimiento con una CAGR del 9,12%.

¿Por qué América del Norte lidera los ingresos globales?

América del Norte mantuvo el 39,52% de los ingresos de 2025 debido a los altos volúmenes de procedimientos de quemaduras, la sólida infraestructura de reembolso y el amplio uso de productos avanzados para heridas en los Estados Unidos.

¿Qué está impulsando el crecimiento de la demanda de injertos de piel en Asia-Pacífico?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 8,88%, respaldada por el aumento del gasto en atención médica, la mayor carga de enfermedades crónicas, la demanda de cuidado de quemaduras en India y la escala de fabricación en China.

¿Cómo están afectando los cambios en el reembolso a los proveedores en 2026?

El reajuste de 2026 está trasladando el volumen hacia entornos hospitalarios ambulatorios, aumentando la presión de documentación y favoreciendo los productos con evidencia clínica más sólida y mayor estatus regulatorio.

Última actualización de la página el: