Tamaño y Participación del Mercado de Acero Sinterizado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.89 Mil millones de dólares |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Sinterizado por Mordor Intelligence

Se espera que el tamaño del Mercado de Acero Sinterizado aumente de 29,11 mil millones USD en 2025 a 30,65 mil millones USD en 2026 y alcance 40,89 mil millones USD en 2031, con una CAGR esperada del 5,93% durante 2026-2031. El mercado de acero sinterizado recibe demanda de la fabricación de trenes de potencia automotrices, maquinaria industrial y aplicaciones de trenes de tracción electrificados, incluidas cajas de reducción para ejes eléctricos, núcleos de motor de compuestos magnéticos blandos y conjuntos de dirección eléctrica asistida. El cambio hacia la movilidad energéticamente eficiente está ampliando el papel del acero sinterizado más allá de las piezas de motor convencionales, ya que los métodos de prensado y sinterización pueden producir formas complejas a escala con menos desperdicio de material que muchas alternativas mecanizadas. Asia-Pacífico se mantuvo como el mayor mercado regional, respaldado por la gran base de producción de vehículos de China y el impulso respaldado por políticas de India para la fabricación de componentes automotrices. El mercado también refleja una creciente superposición competitiva entre productores de polvo integrados, proveedores de pulvimetalurgia (PM) automotriz y fabricantes especializados en moldeo por inyección de metal (MIM), a medida que los límites de uso final se vuelven menos rígidos. La volatilidad de las materias primas sigue siendo un punto de presión estructural, pero las largas relaciones con los fabricantes de equipos originales (OEM), la familiaridad con los procesos y la economía de la producción de forma casi neta continúan respaldando la posición de costos del acero sinterizado en programas de alto volumen.

Conclusiones Clave del Informe

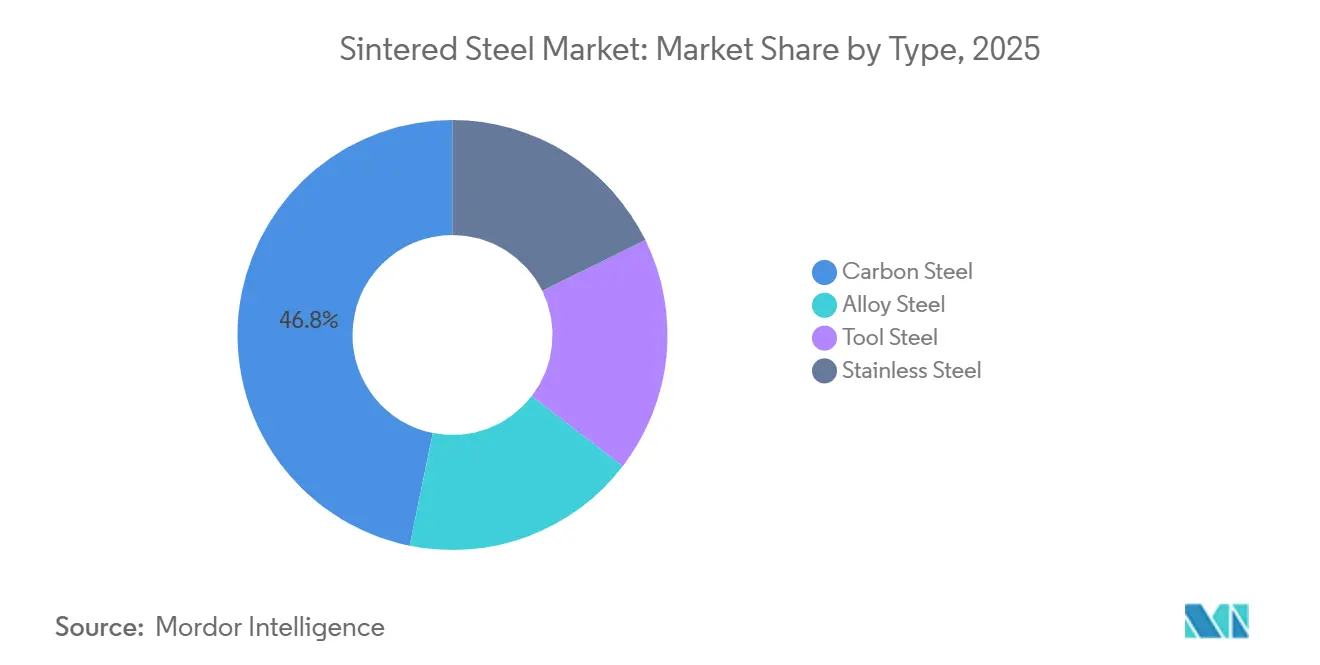

- Por tipo, el acero al carbono lideró con una participación del 46,82% en 2025, mientras que se proyecta que el acero inoxidable se expanda a una CAGR del 6,84% hasta 2031.

- Por proceso, la pulvimetalurgia convencional mantuvo una participación del 50,89% en 2025, mientras que se proyecta que la fabricación aditiva crezca a una CAGR del 7,36% hasta 2031.

- Por aplicación, los engranajes y componentes de transmisión representaron una participación del 29,84% en 2025, mientras que se prevé que los componentes eléctricos y magnéticos avancen a una CAGR del 7,21% hasta 2031.

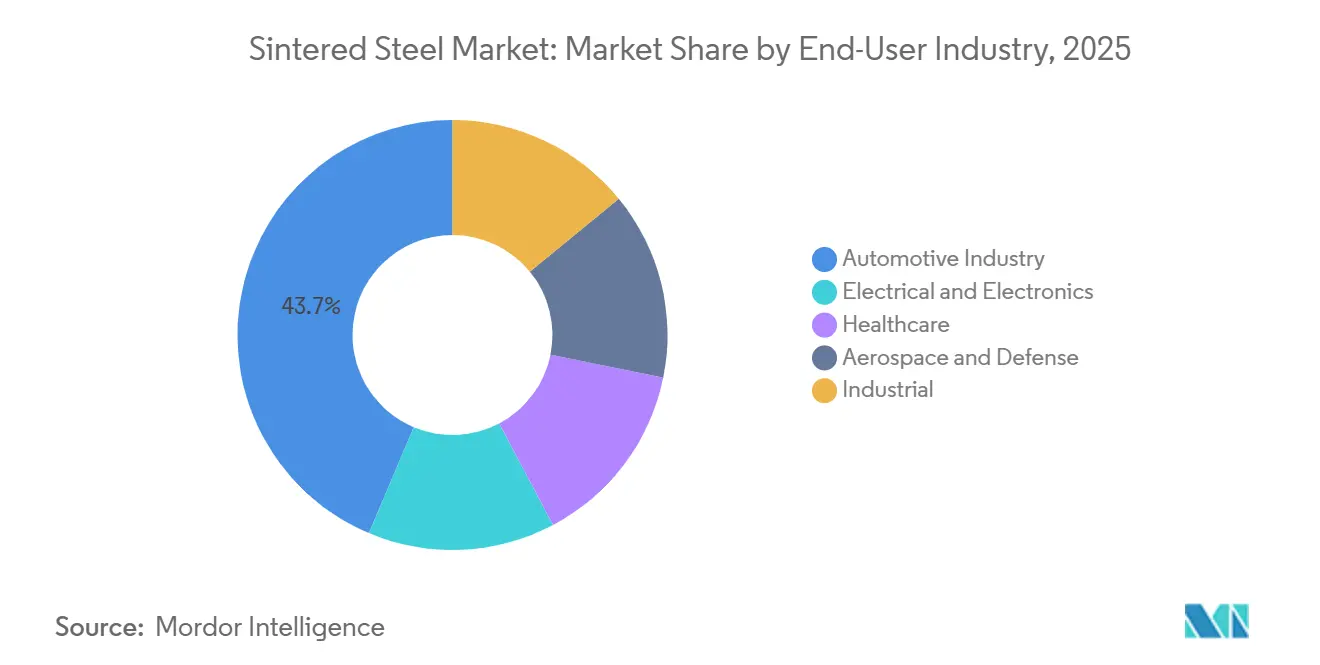

- Por industria de usuario final, el sector automotriz mantuvo una participación del 43,65% en 2025, mientras que se proyecta que el sector eléctrico y electrónico se expanda a una CAGR del 7,43% hasta 2031.

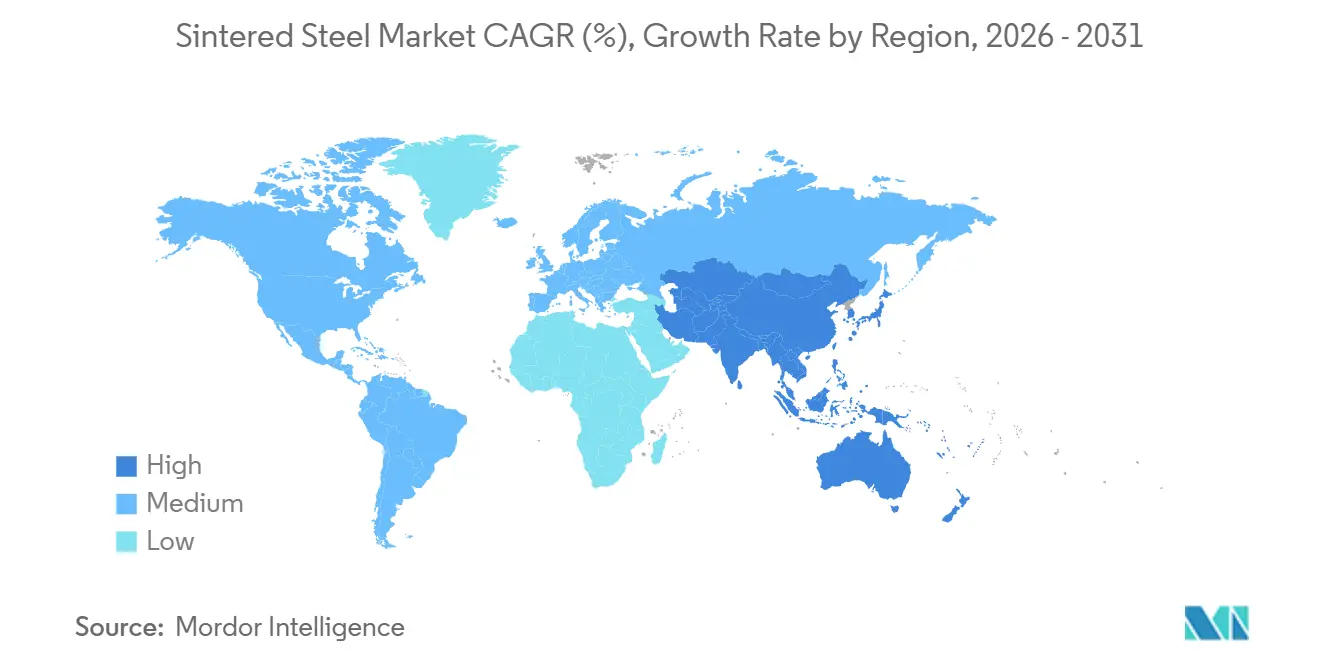

- Por geografía, Asia-Pacífico capturó el 48,32% de los ingresos globales en 2025 y también se espera que registre la CAGR regional más rápida del 6,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acero Sinterizado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Acero Sinterizado en Aplicaciones Automotrices | +2.1% | Global, la más alta en Asia-Pacífico, América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Creciente de Componentes Sinterizados en Vehículos Eléctricos | +1.2% | Global, más fuerte en China, Alemania y Corea del Sur | Largo plazo (≥ 4 años) |

| Expansión del Sector de Fabricación Industrial | +0.8% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Preferencia Creciente por la Fabricación de Forma Casi Neta | +0.5% | Global | Corto plazo (≤ 2 años) |

| Adopción Creciente del Moldeo por Inyección de Metal | +0.4% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Acero Sinterizado en Aplicaciones Automotrices

La fabricación automotriz sigue siendo el mayor mercado final para el acero sinterizado, ya que los programas de tren de potencia y chasis continúan absorbiendo grandes volúmenes de piezas de metal en polvo. El sector automotriz representó más del 70% de los envíos de polvo de hierro en América del Norte en 2024, lo que pone de relieve cuán estrechamente la producción de vehículos determina el flujo de pedidos en el mercado de acero sinterizado. Las ventas de vehículos nuevos en América del Norte alcanzaron 15,9 millones de unidades en 2024, y las ventas de híbridos aumentaron casi un 37%, manteniendo firme la demanda de metal en polvo incluso cuando las combinaciones de trenes de potencia de los OEM comenzaron a cambiar. Los engranajes, bielas, tapas de cojinetes y cubos sincronizadores siguen siendo los productos de mayor volumen, ya que ofrecen tolerancias repetibles y una sólida economía de producción a escala. Una investigación publicada en 2026 encontró que las cajas de cambios de dos velocidades para vehículos eléctricos pueden mejorar la eficiencia del motor en ciclo de carretera entre un 5% y un 7% en comparación con el hardware de una sola velocidad, lo que respalda un mayor uso de portasatélites sinterizados y componentes diferenciales en futuras arquitecturas de vehículos[1]"Sistemas de Eje de Tracción Eléctrica en Vehículos de Nueva Energía," Frontiers in Mechanical Engineering, frontiersin.org. Este cambio ayuda al mercado de acero sinterizado a mantenerse relevante incluso cuando la demanda de piezas exclusivas para Motores de Combustión Interna (MCI) disminuye con el tiempo.

Demanda Creciente de Componentes Sinterizados en Vehículos Eléctricos

La adopción de vehículos eléctricos (VE) está ampliando el mercado direccionable para el acero sinterizado, ya que las nuevas plataformas de VE requieren componentes de motor, caja de cambios y dirección que admitan diseños compactos y eficientes. Las ventas globales de automóviles eléctricos superaron los 17 millones de unidades en 2024, un 25% más que en 2023, impulsando la demanda de núcleos de motor de compuestos magnéticos blandos (SMC), portasatélites para ejes eléctricos y rotores de bomba de dirección eléctrica asistida. Un estudio de 2024 publicado en Metals informó que los materiales SMC para motores de VE pueden reducir las pérdidas en el núcleo en más de un 20%, lo que refuerza el argumento para su uso en diseños de motores compactos donde las ganancias de eficiencia son críticas. Otro artículo de 2024 mostró que los núcleos de motor SMC sinterizados pueden ofrecer una eficiencia comparable a las laminaciones de acero al silicio de grano no orientado de 0,35 mm, al tiempo que permiten trayectorias de flujo tridimensionales difíciles de lograr con laminaciones apiladas. El Plan de Incentivos Vinculados a la Producción de India asignó 10.000 millones de rupias indias (1.200 millones USD) para la fabricación de automóviles y componentes automotrices, incluidas tecnologías relevantes para la adopción de la pulvimetalurgia. Estos desarrollos otorgan al mercado de acero sinterizado un papel más amplio en la transición del vehículo, en lugar de limitarlo al contenido de motores heredados.

Expansión del Sector de Fabricación Industrial

La expansión de la base de fabricación industrial está ampliando la demanda de acero sinterizado más allá de las aplicaciones automotrices, ya que muchos constructores de maquinaria requieren cojinetes, bujes, engranajes de actuadores y componentes de válvulas con dimensiones repetibles y porosidad controlada. El aumento de la demanda industrial fue evidente en América del Norte durante 2024, cuando la demanda de molibdeno, un elemento de aleación clave en los grados sinterizados de alto rendimiento, aumentó casi un 17% en los sectores aeroespacial, automotriz, electrónico, de defensa y médico. La demanda de defensa también está contribuyendo al crecimiento, ya que el aumento del gasto militar en 2024 y 2025 impulsó la demanda de polvo de carburo de tungsteno para aplicaciones perforantes y fomentó la recuperación secundaria y el desarrollo de minas en América del Norte. Esta mayor diversificación industrial reduce la dependencia histórica del mercado de acero sinterizado de un único ciclo de usuario final. También beneficia a los proveedores que pueden atender a múltiples sectores verticales utilizando los mismos materiales base, conocimientos de utillaje y capacidades de acabado. A medida que más fábricas en Asia-Pacífico amplían la producción local, el mercado de acero sinterizado está en condiciones de beneficiarse tanto de la demanda directa de componentes como de cadenas de suministro regionales más profundas.

Adopción Creciente del Moldeo por Inyección de Metal

El moldeo por inyección de metal (MIM) se está convirtiendo en una importante vía de crecimiento en el mercado de acero sinterizado, ya que permite la producción de piezas pequeñas y complejas que las líneas estándar de prensado y sinterización no pueden producir dentro del mismo envolvente dimensional. El proceso es particularmente relevante en dispositivos médicos, equipos de defensa, electrónica y bienes de consumo de precisión, donde la geometría de la pieza, el acabado superficial y las tolerancias estrechas se requieren simultáneamente. Indo-MIM presentó un Prospecto Preliminar de Oferta Pública ante la Junta de Valores e Intercambio de India (SEBI) en septiembre de 2025 para recaudar 1.000 millones de rupias indias (113 millones USD) para la expansión de capacidad y sistemas avanzados de inyección de aglutinante en su instalación de Bengaluru. Esta presentación indica que los productores continúan dirigiendo capital hacia vías de sinterización de mayor valor en lugar de depender únicamente de los volúmenes automotrices convencionales. Los grados de acero inoxidable como el 316L y el 17-4PH siguen siendo fundamentales para los programas MIM de piezas médicas y de defensa, ya que combinan resistencia a la corrosión con consistencia dimensional en diseños miniaturizados. Esta tendencia de proceso amplía la base de demanda del mercado de acero sinterizado y respalda una fijación de precios más sólida en segmentos donde la precisión se prioriza sobre el tonelaje.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Inversión de Capital | -0.6% | Global, con un efecto desproporcionado en las Pequeñas y Medianas Empresas (PYME) en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas | -0.5% | Global, más aguda en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Competencia de Procesos de Fabricación Alternativos | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Inversión de Capital

Los altos requisitos de capital continúan restringiendo el mercado de acero sinterizado, ya que los hornos avanzados, los sistemas de compactación y el utillaje exigen una inversión inicial sustancial antes de que se aseguren volúmenes de programa estables. Los hornos de sinterización al vacío oscilan entre 55.000 USD y más de 200.000 USD por unidad, mientras que las líneas completas de prensado y sinterización a menudo requieren un gasto de varios millones de dólares. La carga financiera aumenta aún más cuando los diseños de piezas requieren matrices complejas de múltiples niveles, ya que esas herramientas deben amortizarse en grandes series de producción para justificar la inversión. Este desafío es más pronunciado en las geografías de Pulvimetalurgia (PM) más nuevas, donde el financiamiento de bajo costo, los operadores de hornos calificados y los contratos estables y a largo plazo con Fabricantes de Equipos Originales (OEM) siguen siendo limitados. La carga aumenta aún más cuando los productores añaden sistemas de inyección de aglutinante industrial o de lecho de polvo, ya que estas tecnologías crean una segunda capa de capital sobre la línea de sinterización estándar. Como resultado, el mercado de acero sinterizado en las regiones emergentes continúa expandiéndose a través de capacidad licenciada o asociaciones con proveedores en lugar de plantas greenfield independientes.

Volatilidad en los Precios de las Materias Primas

La volatilidad de los precios de las materias primas restringe el mercado de acero sinterizado porque los precios del polvo de hierro, el níquel, el cromo y el molibdeno pueden cambiar más rápido de lo que se renegocian los contratos de componentes con los compradores OEM. El polvo de hierro atomizado con agua estándar se comercializó en el rango de 800 a 1.200 USD por tonelada métrica durante 2025 y 2026, mientras que los grados premium de alta compresibilidad tenían una prima de precio del 15% al 25%. La incertidumbre en el suministro es más grave para los grados ricos en aleaciones, y las perspectivas del molibdeno en América del Norte se vieron afectadas por el cierre de minas y los cambios en las normas de exportación chinas durante el período de estudio. Höganäs está respondiendo con un programa de sustitución de biocarbón que apunta a reemplazar el 20% del carbón fósil en la producción de hierro esponja, lo que puede reducir la exposición relacionada con el carbono y la sensibilidad a las fluctuaciones en los precios de la energía[2]Höganäs AB, "Informe de Sostenibilidad 2025," Höganäs AB, hoganas.com. Los productores verticalmente integrados, por lo tanto, conservan una ventaja en el mercado de acero sinterizado, ya que pueden gestionar el riesgo de materias primas de manera más efectiva que los fabricantes de componentes que compran polvo en el mercado spot. Esta brecha de costos puede ampliarse cuando los precios de los OEM permanecen fijos mientras los precios de las aleaciones suben.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Acero al Carbono Ancla el Volumen Mientras el Acero Inoxidable Gana Terreno en Nichos Impulsados por el Rendimiento

El acero al carbono mantuvo el 46,82% de la participación del mercado de acero sinterizado en 2025, conservando su liderazgo entre los tipos de materiales. Su posición se basa en los bajos costos de insumos, la amplia compatibilidad con el utillaje convencional y un largo historial de rendimiento en aplicaciones automotrices e industriales de alto volumen. El acero aleado se sitúa por encima en la cadena de valor porque las adiciones de níquel, molibdeno y cobre admiten mayor resistencia a la tracción y mejor resistencia a la fatiga en componentes exigentes. El acero para herramientas sigue siendo menor en volumen, pero sirve para aplicaciones de insertos de precisión y maquinaria especializada donde el rendimiento al desgaste importa más que las toneladas. El acero inoxidable es el tipo de más rápido crecimiento, con una CAGR del 6,84% hasta 2031, porque los dispositivos médicos, los conjuntos eléctricos sensibles a la corrosión y los equipos de procesamiento de alimentos requieren propiedades de material que los grados de carbono no pueden proporcionar.

Este cambio indica que el mercado de acero sinterizado ya no está determinado únicamente por la ruta de material de menor costo, ya que los estándares de calificación en los nuevos usos finales están cambiando lo que los compradores aceptan. Los grados de acero inoxidable también se prestan bien a la producción por moldeo por inyección de metal (MIM) cuando la miniaturización y los requisitos de superficie limpia son prioritarios. Esa combinación da a los proveedores margen para acceder a programas de mayor valor incluso cuando el volumen total sigue siendo inferior al del acero al carbono. Las decisiones sobre materiales también están cada vez más vinculadas a los objetivos de sostenibilidad de los clientes, ya que los compradores OEM prestan más atención a las emisiones de Alcance 3 en la cadena de suministro upstream. Höganäs informó una inversión continua en la producción de polvo con menor contenido de carbono y reveló una reducción del 55% en las emisiones de Alcance 1 y 2 en comparación con 2018, lo que demuestra cómo los proveedores de materiales se diferencian más allá del rendimiento mecánico. En este contexto, el mercado de acero sinterizado probablemente recompensará a los productores que puedan combinar una metalurgia confiable con credenciales de sostenibilidad más sólidas.

Por Proceso: La Pulvimetalurgia Convencional Mantiene el Liderazgo Mientras las Rutas Aditivas Amplían la Flexibilidad de Diseño

La pulvimetalurgia convencional representó el 50,89% del mercado en 2025, convirtiéndola en la ruta de proceso líder en el mercado de acero sinterizado. Esa posición refleja una sólida economía en los grandes programas automotrices e industriales donde los costos fijos de utillaje pueden distribuirse en altos volúmenes de producción. El proceso también se beneficia de una alta utilización de materiales, estimada en cerca del 95%, en comparación con rendimientos mucho menores para los equivalentes totalmente mecanizados. El moldeo por inyección de metal es el siguiente nivel, sirviendo a aplicaciones médicas, de defensa, electrónicas y de bienes de consumo de precisión con tolerancias más estrechas de las que las operaciones estándar de prensado y sinterización suelen proporcionar. La forja de polvo sigue siendo importante para piezas estructurales de alta densidad como bielas y anillos sincronizadores, donde se requiere una densidad casi completa. La fabricación aditiva es el proceso de más rápido crecimiento, con una CAGR del 7,36% hasta 2031, lo que indica que la complejidad del diseño y la flexibilidad de bajo volumen son cada vez más importantes en el mercado de acero sinterizado.

Esto no significa que las rutas aditivas desplacen a la pulvimetalurgia (PM) convencional en los programas de gran volumen, ya que la lógica de costos sigue favoreciendo el utillaje tradicional una vez que los volúmenes escalan. Sí significa que la combinación de procesos dentro del mercado de acero sinterizado se está ampliando a medida que los compradores aeroespaciales, de defensa y médicos pasan de la creación de prototipos a la calificación de producción. El moldeo por inyección de metal (MIM) también se beneficia de este cambio porque se sitúa entre la fabricación a escala y el mecanizado de precisión, lo que lo hace atractivo para piezas demasiado intrincadas para el prensado convencional pero demasiado costosas para el mecanizado puro. La presentación de Indo-MIM en septiembre de 2025 para recaudar 1.000 millones de rupias indias (113 millones USD) para financiar la expansión de capacidad y sistemas avanzados de inyección de aglutinante indica que los fabricantes aún ven margen para la inversión estratégica en estas rutas. A medida que más proveedores combinen validación de diseño, polvos avanzados y sinterización repetible, se espera que el mercado de acero sinterizado añada aplicaciones que anteriormente estaban fuera del alcance de las cadenas de proceso más antiguas.

Por Aplicación: Los Engranajes y la Transmisión Lideran el Volumen Actual Mientras los Componentes Eléctricos y Magnéticos Configuran la Próxima Ola de Demanda

Los engranajes y componentes de transmisión representaron el 29,84% del mercado de acero sinterizado en 2025, convirtiéndolos en el segmento de aplicación más grande. Su posición refleja el uso histórico de piezas de metal en polvo en sistemas de transmisión automotrices e industriales que requieren resistencia repetible, control dimensional y eficiencia a escala. Los cojinetes y bujes siguieron como otra sólida base de volumen porque la porosidad controlada otorga a las piezas sinterizadas un comportamiento autolubricante que muchas alternativas mecanizadas no pueden igualar sin sistemas adicionales. Los componentes de motor, estructurales y de frenos siguen siendo aplicaciones importantes de nivel medio porque su economía de programa aún favorece la PM de forma casi neta dentro de los rangos de producción adecuados. Se proyecta que los componentes eléctricos y magnéticos registren el crecimiento más rápido con una CAGR del 7,21% hasta 2031, lo que indica dónde el mercado de acero sinterizado está encontrando su próximo ciclo de demanda.

Ese cambio ya es visible en la producción comercial. Sumitomo Electric inició la producción en masa de núcleos magnéticos ultradelgados con recubrimiento de aislamiento y alto voltaje de bloqueo en diciembre de 2024, confirmando la transición del concepto a la producción a escala en aplicaciones de motores de flujo axial. La combinación de aplicaciones también está cambiando dentro del segmento más grande, ya que los portasatélites de ejes eléctricos para VE y las cajas de reducción están reemplazando parte del contenido de transmisión heredado de MCI. Los sensores y componentes de precisión siguen siendo menores en participación, pero tienen mejor precio porque los sistemas de seguridad automotriz, el diagnóstico médico y la automatización industrial requieren tolerancias estrechas y un rendimiento consistente. Un estudio de 2024 en Metals encontró que los núcleos de estátor SMC sinterizados en motores de flujo axial pueden alcanzar niveles de eficiencia comparables a los de las laminaciones delgadas de acero al silicio de grano no orientado, al tiempo que permiten trayectorias de flujo tridimensionales. Ese resultado de rendimiento fortalece la posición a largo plazo del mercado de acero sinterizado en diseños de motores donde el empaquetado y la flexibilidad de la trayectoria magnética son importantes.

Por Industria de Usuario Final: El Sector Automotriz Retiene la Base de Volumen, Mientras el Sector Eléctrico y Electrónico Acelera

El sector automotriz representó el 43,65% de la demanda de usuarios finales en 2025, convirtiéndolo en el mayor sector vertical en el mercado de acero sinterizado. El sector mantiene grandes posiciones de diseño instaladas en vehículos de MCI y también está añadiendo nuevo contenido en ejes eléctricos para VE, núcleos de motor y sistemas de dirección eléctrica asistida. El contenido de PM promedió 14,8 kg por vehículo de pasajeros en América del Norte en 2024, lo que refleja la continua integración de la tecnología en la lista de materiales del vehículo. Los usuarios finales industriales forman la siguiente amplia capa de demanda, ya que la robótica, los sistemas de climatización, la maquinaria agrícola, las herramientas eléctricas y los sistemas de control de fluidos utilizan componentes que se benefician de la resistencia al desgaste y la repetibilidad dimensional. La atención médica, el sector aeroespacial y la defensa siguen siendo menores en volumen, pero tienen mayor valor porque la miniaturización, la biocompatibilidad y los estándares de rendimiento especializados respaldan precios premium. La base automotriz, por lo tanto, mantiene estable el mercado de acero sinterizado incluso cuando los sectores verticales más nuevos crecen más rápido.

Se proyecta que el segmento de usuarios finales de eléctrico y electrónico crezca a una CAGR del 7,43%, convirtiéndolo en el canal de más rápido crecimiento en el mercado de acero sinterizado. El crecimiento en este segmento está vinculado a los sistemas de motor para VE, piezas electromagnéticas miniaturizadas y componentes de precisión utilizados en conjuntos electrónicos compactos. El crecimiento de las ventas globales de VE en 2024 y las ganancias de eficiencia vinculadas a los compuestos magnéticos blandos respaldan este cambio al aumentar la demanda de piezas magnéticas que pueden fabricarse con geometría repetible a escala.

Análisis Geográfico

Asia-Pacífico mantuvo el 48,32% de la participación del mercado de acero sinterizado en 2025 y se proyecta que registre la CAGR regional más rápida del 6,78% hasta 2031. Esta posición refleja la escala de la región en el ensamblaje de vehículos, las crecientes cadenas de suministro de VE y la competitividad en costos de fabricación. China sigue siendo el mayor centro de demanda a nivel de país en la región debido a su amplia base de fabricación automotriz y de precisión. India es un mercado de crecimiento activo impulsado por políticas, respaldado por la asignación del Ministerio de Industrias Pesadas de 10.000 millones de rupias indias (1.200 millones USD) bajo el Plan de Incentivos Vinculados a la Producción (PLI) para componentes automotrices, que incluye tecnologías relevantes de pulvimetalurgia. Japón desempeña un papel tecnológico importante en el Moldeo por Inyección de Metal (MIM) de alta precisión y en componentes sinterizados avanzados a través de empresas como Sumitomo Electric Industries y Porite Corporation, mientras que Corea del Sur añade profundidad a través de su base de fabricación automotriz y electrónica. El mercado de acero sinterizado de Asia-Pacífico combina la escala presente con la diversificación futura de productos.

América del Norte se mantuvo como el segundo mayor mercado regional para el acero sinterizado, respaldado por su cadena de suministro automotriz y una base establecida de proveedores de pulvimetalurgia (PM). Más del 70% de los envíos regionales de polvo de hierro fueron al sector automotriz en 2024, confirmando que la demanda regional sigue de cerca las tendencias de producción de vehículos. Las ventas de vehículos nuevos de 15,9 millones de unidades en 2024 y el crecimiento de las ventas de híbridos de casi el 37% ayudaron a sostener la demanda a corto plazo, incluso cuando los OEM equilibraron las estrategias de MCI, híbrido y VE. Europa se clasificó como el tercer mayor mercado regional, liderado por Alemania y Suecia, donde los estrechos vínculos entre los proveedores de materiales y los OEM automotrices respaldan el codesarrollo de especificaciones de PM más nuevas. Las adquisiciones europeas también están siendo cada vez más moldeadas por las expectativas de insumos con bajo contenido de carbono, y Höganäs informó una reducción del 55% en las emisiones de Alcance 1 y 2 en comparación con 2018 a medida que avanzaba en su estrategia de polvo con menor contenido de carbono.

América del Sur se mantuvo como una parte más pequeña pero en expansión del mercado de acero sinterizado, con Brasil como el principal ancla regional debido a su base de ensamblaje de vehículos y la demanda de maquinaria industrial. Argentina y los países vecinos contribuyeron con volúmenes menores y siguieron siendo más dependientes de los componentes importados que de la producción local de PM. Oriente Medio y África representaron el segmento regional más pequeño, con Arabia Saudita vinculada a la demanda industrial downstream y Sudáfrica respaldada por la actividad establecida de ensamblaje de vehículos. Existe potencial de crecimiento en ambas áreas, pero el mercado de acero sinterizado en estas regiones sigue dependiendo de las importaciones de Asia-Pacífico y Europa, mientras que la capacidad doméstica de PM sigue siendo limitada.

Panorama Competitivo

El mercado de acero sinterizado está moderadamente consolidado, con productores como GKN Powder Metallurgy (bajo Dauch Corporation), Höganäs AB, Miba AG, Sumitomo Electric Industries, PMG Holding y AMES Group representando un estimado del 40% al 48% de la capacidad global de componentes de PM. Esta estructura crea un nivel de liderazgo visible, pero deja una gran base de especialistas regionales, proveedores a nivel de país y productores de MIM de nicho. La escala es una ventaja porque los grandes actores pueden distribuir los costos de I+D, abastecimiento de polvo, experiencia en utillaje y calificación de clientes en una cartera más amplia. Las empresas más pequeñas, sin embargo, siguen siendo competitivas donde el diseño personalizado, el acceso local a OEM o las tolerancias altamente especializadas son más importantes que una presencia global. El resultado es un mercado donde la consolidación es significativa, pero no lo suficientemente fuerte como para eliminar la competencia regional.

El desarrollo estratégico más notable en el período reciente fue la adquisición de Dowlais Group por parte de Dauch Corporation en febrero de 2026, que incorporó las 27 instalaciones de fabricación de GKN Powder Metallurgy en 9 países al grupo y creó una de las plataformas de tren de potencia y conformado de metales más grandes del mercado. Es probable que este acuerdo impulse revisiones de cartera y racionalización de proveedores, ya que los competidores ahora se enfrentan a un rival más grande e integrado con alcance global de clientes. Höganäs está siguiendo una estrategia diferente, centrada en la producción de polvo con menor contenido de carbono; su programa de biocarbón tiene como objetivo reemplazar el 20% del carbón fósil en la producción de hierro esponja, al tiempo que reduce la exposición a las presiones de costos de carbono y energía. La presentación de Indo-MIM en septiembre de 2025 para recaudar 1.000 millones de rupias indias (113 millones USD) para la expansión de capacidad y sistemas avanzados de inyección de aglutinante demuestra cómo los productores especializados están construyendo escala en rutas de precisión de mayor valor en lugar de competir directamente en todos los segmentos de PM de gran volumen. Estos desarrollos indican que el mercado de acero sinterizado está siendo moldeado tanto por la consolidación en la cima como por la especialización selectiva en nichos de más rápido crecimiento.

La competencia también está cambiando hacia la preparación de aplicaciones en motores para VE, sistemas de ejes eléctricos, piezas médicas y electrónica, en lugar de mantenerse centrada únicamente en los programas de motor heredados. El inicio de la producción en masa de Sumitomo Electric para núcleos magnéticos de polvo ultradelgados en diciembre de 2024 ilustra cómo los lanzamientos de productos pueden asegurar una posición en aplicaciones magnéticas y de electrificación más nuevas. Es probable que los proveedores que puedan demostrar calidad repetible en compuestos magnéticos blandos, piezas miniaturizadas resistentes a la corrosión y acabados superficiales avanzados ganen participación en la próxima fase del mercado de acero sinterizado. Las grandes empresas integradas conservan una ventaja en la seguridad de materias primas y la calificación de clientes, mientras que las empresas de nicho pueden defender su posición ofreciendo ciclos de desarrollo más rápidos o un enfoque de proceso más estrecho. El panorama competitivo, por lo tanto, sigue siendo activo, con espacio tanto para actores de plataforma amplia como para especialistas enfocados dentro del mercado de acero sinterizado.

Líderes de la Industria del Acero Sinterizado

GKN Powder Metallurgy

Miba AG

Höganäs AB

Sumitomo Electric Industries, Ltd.

Schunk Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Dauch Corporation completó la adquisición de Dowlais Group plc, incorporando las 27 instalaciones de fabricación de GKN Powder Metallurgy en 9 países a su estructura de grupo.

- Septiembre de 2025: Indo-MIM Limited presentó su Prospecto Preliminar de Oferta Pública ante la SEBI para recaudar 1.000 millones de rupias indias (113 millones USD), con los fondos destinados a la expansión de capacidad y sistemas de inyección de aglutinante en su sede de Bengaluru.

Alcance del Informe Global del Mercado de Acero Sinterizado

El acero sinterizado es un material fabricado compactando polvo de acero bajo presión extrema y calentándolo a temperaturas cercanas al punto de fusión. Este proceso de compactación de polvo fusiona las partículas en un componente sólido y preciso con porosidad controlada y durabilidad.

El mercado de acero sinterizado está segmentado por tipo, proceso, aplicación, industria de uso final y geografía. Por tipo, el mercado está segmentado en acero inoxidable, acero al carbono, acero aleado y acero para herramientas. Por proceso, el mercado está segmentado en pulvimetalurgia convencional, moldeo por inyección de metal (MIM), forja de polvo y fabricación aditiva. Por aplicación, el mercado está segmentado en engranajes y componentes de transmisión, cojinetes y bujes, componentes de motor, componentes estructurales, componentes de frenos, componentes eléctricos y magnéticos, sensores y componentes de precisión, y otras aplicaciones. Por industria de uso final, el mercado está segmentado en industria automotriz, industrial, eléctrico y electrónico, atención médica y aeroespacial y defensa. El informe también cubre el tamaño del mercado y los pronósticos para el acero sinterizado en 16 países en las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Acero Inoxidable |

| Acero al Carbono |

| Acero Aleado |

| Acero para Herramientas |

| Pulvimetalurgia Convencional |

| Moldeo por Inyección de Metal (MIM) |

| Forja de Polvo |

| Fabricación Aditiva |

| Engranajes y Componentes de Transmisión |

| Cojinetes y Bujes |

| Componentes de Motor |

| Componentes Estructurales |

| Componentes de Frenos |

| Componentes Eléctricos y Magnéticos |

| Sensores y Componentes de Precisión |

| Otras Aplicaciones |

| Industria Automotriz |

| Industrial |

| Eléctrico y Electrónico |

| Atención Médica |

| Aeroespacial y Defensa |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Acero Inoxidable | |

| Acero al Carbono | ||

| Acero Aleado | ||

| Acero para Herramientas | ||

| Por Proceso | Pulvimetalurgia Convencional | |

| Moldeo por Inyección de Metal (MIM) | ||

| Forja de Polvo | ||

| Fabricación Aditiva | ||

| Por Aplicación | Engranajes y Componentes de Transmisión | |

| Cojinetes y Bujes | ||

| Componentes de Motor | ||

| Componentes Estructurales | ||

| Componentes de Frenos | ||

| Componentes Eléctricos y Magnéticos | ||

| Sensores y Componentes de Precisión | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Industria Automotriz | |

| Industrial | ||

| Eléctrico y Electrónico | ||

| Atención Médica | ||

| Aeroespacial y Defensa | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Acero Sinterizado?

Se espera que el tamaño del Mercado de Acero Sinterizado aumente de 29,11 mil millones USD en 2025 a 30,65 mil millones USD en 2026 y alcance 40,89 mil millones USD en 2031, creciendo a una CAGR del 5,93% durante 2026-2031.

¿Qué región lidera la demanda global de componentes de acero sinterizado?

Asia-Pacífico lideró con una participación del 48,32% en 2025 y también es la región de más rápido crecimiento, con una CAGR proyectada del 6,78% hasta 2031.

¿Por qué la industria automotriz sigue siendo el mayor mercado para las piezas sinterizadas?

El sector automotriz representó el 43,65% de la demanda de usuarios finales en 2025 porque los programas de vehículos aún utilizan grandes volúmenes de engranajes, cojinetes, piezas estructurales y componentes más nuevos relacionados con los VE.

¿Qué área de aplicación está creciendo más rápido en este espacio?

Se proyecta que los componentes eléctricos y magnéticos crezcan a una CAGR del 7,21% hasta 2031, respaldados por el uso creciente de núcleos de motor de compuestos magnéticos blandos y componentes relacionados con los VE.

Última actualización de la página el: