Tamaño y Participación del Mercado de Plataformas de Datos de Clientes de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

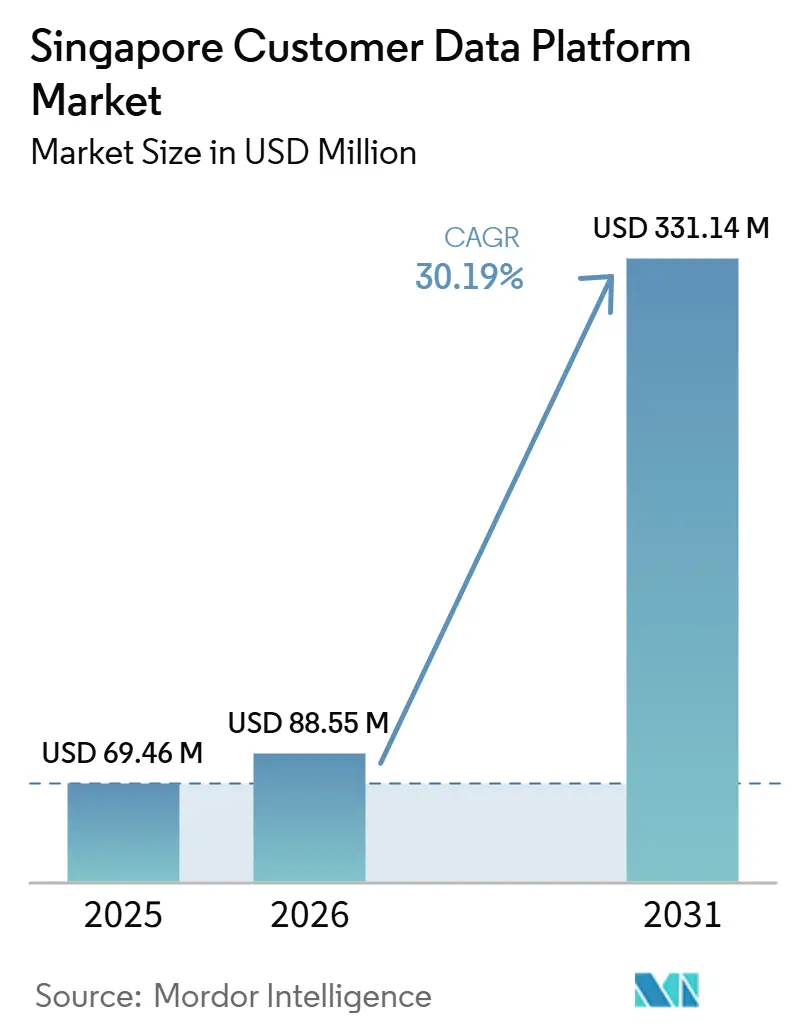

| Tamaño del mercado en el año base (2025) | 69.46 Millones de dólares |

| Tamaño del Mercado (2026) | 88.55 Millones de dólares |

| Tamaño del Mercado (2031) | 331.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.19% CAGR |

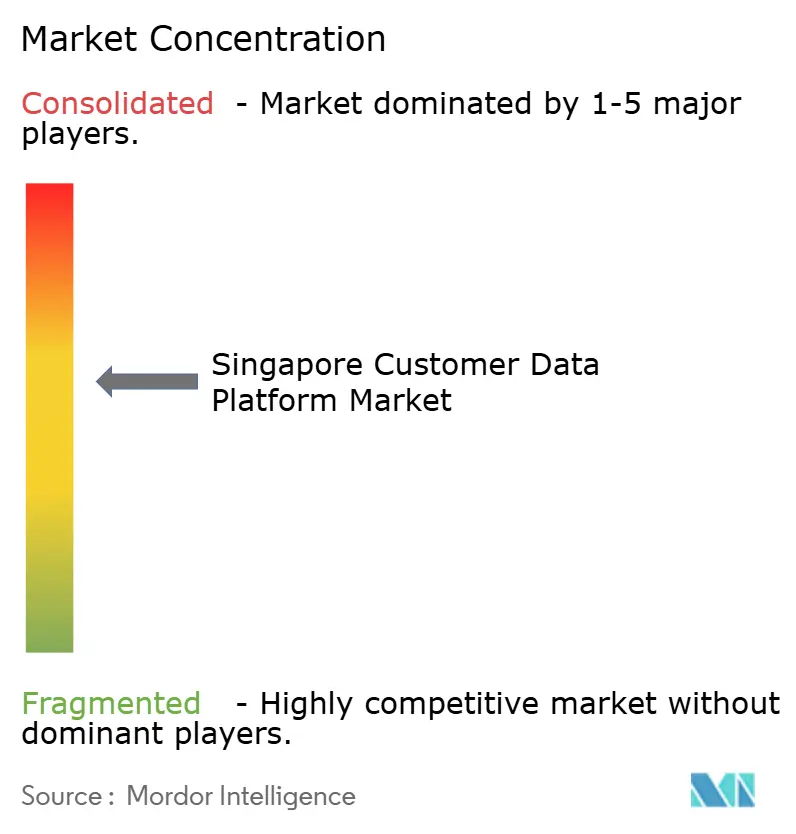

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Datos de Clientes de Singapur por Mordor Intelligence

El tamaño del mercado de plataformas de datos de clientes de Singapur fue valorado en 69,46 millones USD en 2025 y se estima que crecerá desde 88,55 millones USD en 2026 hasta alcanzar 331,14 millones USD en 2031, a una CAGR del 30,19% durante el período de pronóstico (2026-2031). El mercado de plataformas de datos de clientes de Singapur se está expandiendo a medida que las empresas se alejan de los sistemas de marketing y atención al cliente fragmentados que ya no admiten una interacción unificada entre canales. El apoyo nacional a la adopción de la inteligencia artificial también está reforzando la demanda, ya que las empresas necesitan datos de clientes centralizados y gobernados antes de poder escalar la personalización, la automatización y el análisis. El papel de Singapur como base de sedes regionales impulsa la demanda más allá de la actividad del consumidor local, ya que muchas implementaciones respaldan las operaciones de clientes en toda la ASEAN desde un único centro. El mercado de plataformas de datos de clientes de Singapur también está marcado por un claro contraste entre un fuerte potencial de crecimiento y la fricción operativa, con las obligaciones de privacidad, la complejidad de la integración y la escasez de talento que ralentizan la implementación incluso cuando el interés empresarial sigue siendo alto. La actividad competitiva sigue siendo intensa, ya que los proveedores de plataformas globales, los especialistas centrados en APAC y las arquitecturas nativas de almacén de datos compiten por definir el modelo preferido para la gestión de datos de clientes en Singapur.

Conclusiones Clave del Informe

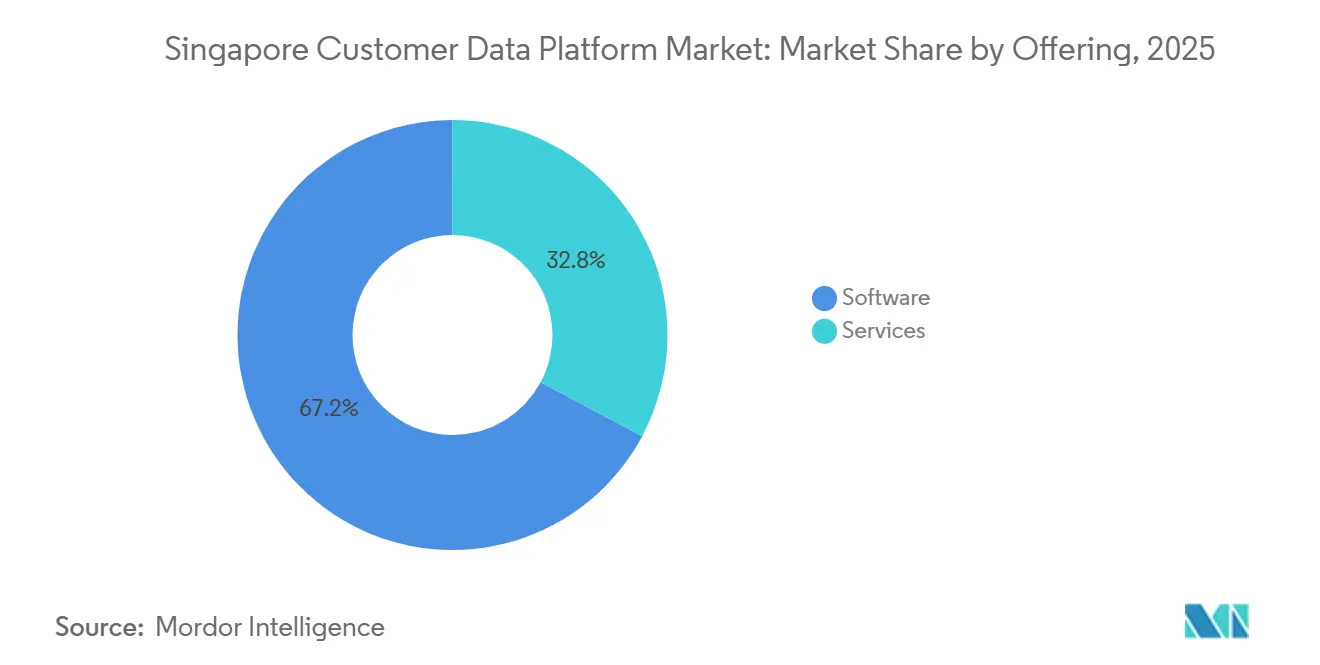

- Por oferta, el software representó el 67,19% de la participación del mercado de plataformas de datos de clientes de Singapur en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 32,91% hasta 2031.

- Por modo de implementación, la nube representó el 65,23% del mercado de plataformas de datos de clientes de Singapur en 2025 y se proyecta que registrará la CAGR más alta del 32,12% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 71,23% del mercado de plataformas de datos de clientes de Singapur en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 32,56% hasta 2031.

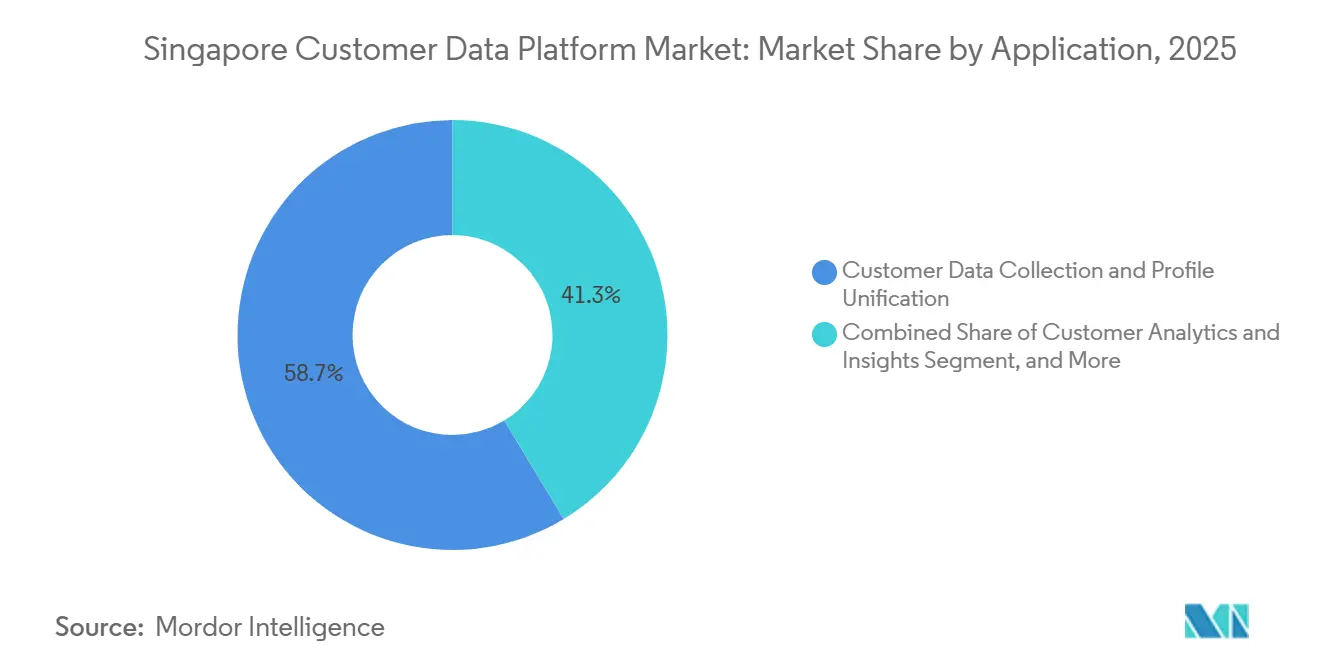

- Por aplicación, la recopilación de datos de clientes y la unificación de perfiles representaron el 58,66% del mercado de plataformas de datos de clientes de Singapur en 2025, mientras que se proyecta que la segmentación de audiencias y la personalización crecerán a una CAGR del 31,77% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 29,14% del mercado de plataformas de datos de clientes de Singapur en 2025, mientras que se proyecta que el sector de Banca, Servicios Financieros y Seguros (BFSI) se expandirá a una CAGR del 31,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plataformas de Datos de Clientes de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Dependencia de Datos de Primera Parte tras la Eliminación de las Cookies | +6.2% | Global, con relevancia concentrada en los ecosistemas de publicidad digital de Singapur y la ASEAN | Mediano plazo (2-4 años) |

| Personalización Impulsada por Inteligencia Artificial que Requiere Grafos de Clientes Unificados | +5.8% | Global, intensivo en Singapur, Japón y Australia como mercados APAC digitalmente maduros | Mediano plazo (2-4 años) |

| Necesidades de Resolución de Identidad en Tiempo Real en Recorridos de Clientes Fragmentados | +4.5% | Núcleo de APAC, particularmente agudo en los sectores de comercio minorista omnicanal y BFSI de Singapur | Corto plazo (≤ 2 años) |

| Adopción de Plataformas de Datos de Clientes Nativas en la Nube para Reducir la Fricción de Integración | +4.1% | Global, acelerado en Singapur a través de la presencia de centros de datos de hiperescaladores que permiten la residencia conforme con la PDPA | Corto plazo (≤ 2 años) |

| Singapur como Centro Regional para la Consolidación de MarTech | +2.9% | Singapur y mercados adyacentes del Sudeste Asiático | Mediano plazo (2-4 años) |

| Demandas de Activación de Datos de Marcas de Comercio Minorista, BFSI y Viajes | +2.4% | Operaciones domésticas de Singapur y del centro regional APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Dependencia de Datos de Primera Parte tras la Eliminación de las Cookies

El mercado de plataformas de datos de clientes de Singapur se está beneficiando de un cambio duradero hacia la propiedad de datos de primera parte, ya que las marcas pierden confianza en los identificadores de terceros y en los modelos de campaña construidos en torno a ellos. Los cambios en materia de privacidad en navegadores, ecosistemas móviles y entornos publicitarios han hecho que el alcance de las audiencias sea menos predecible, lo que impulsa la recopilación de datos de clientes y la elaboración de perfiles basados en el consentimiento hacia el centro de la estrategia digital. En Singapur, este cambio es más relevante porque muchas marcas operan en canales digitales premium y programas de clientes regionales que dependen de una identidad y una medición estables. El resultado es una mayor demanda de plataformas que puedan conectar el comportamiento en el sitio web, la actividad en aplicaciones, la respuesta al correo electrónico, el historial de transacciones y la participación en programas de fidelización en perfiles que las empresas controlan directamente. Esto ha fortalecido el papel del mercado de plataformas de datos de clientes de Singapur en las capas de ingesta e identidad, donde las empresas están reemplazando los enfoques más antiguos de gestión de datos con registros de clientes gobernados diseñados para la activación y el cumplimiento normativo.

Personalización Impulsada por Inteligencia Artificial que Requiere Grafos de Clientes Unificados

El mercado de plataformas de datos de clientes de Singapur está recibiendo apoyo directo de los programas de personalización basados en inteligencia artificial que no pueden funcionar bien con datos de clientes fragmentados. Salesforce informó en junio de 2026 que el 87% de los especialistas en marketing de Singapur ejecutaban campañas genéricas y el 100% enfrentaba barreras para la personalización debido a sistemas aislados y mala calidad de los datos, a pesar de que la inteligencia artificial ya era ampliamente utilizada en sus flujos de trabajo. Adobe también encontró en 2025 que los datos fragmentados seguían siendo el principal obstáculo para una personalización efectiva en toda Asia, lo que se alinea con el cuello de botella operativo observado en Singapur. Esto significa que los presupuestos de inteligencia artificial cada vez más arrastran el gasto en plataformas de datos de clientes, porque las organizaciones necesitan un grafo de clientes unificado antes de que los modelos predictivos, los motores de recomendación y las herramientas de decisión en tiempo real puedan funcionar según lo esperado. El mercado de plataformas de datos de clientes de Singapur, por lo tanto, se beneficia no solo de la demanda de una mejor ejecución de marketing, sino también del impulso más amplio para hacer que el gasto empresarial en inteligencia artificial sea más utilizable y responsable.

Necesidades de Resolución de Identidad en Tiempo Real en Recorridos de Clientes Fragmentados

El mercado de plataformas de datos de clientes de Singapur también está siendo impulsado por la necesidad de reconocer de manera consistente a los clientes en múltiples puntos de contacto activos. Los minoristas, bancos, aseguradoras y proveedores de servicios atienden cada vez más a los usuarios a través de aplicaciones, sitios web, sistemas de fidelización, portales de servicio y canales físicos, y cada interacción puede crear un identificador separado si los registros no están vinculados. Esto debilita el análisis, suprime el alcance relevante y hace que la interacción en tiempo real sea menos precisa porque los equipos no pueden ver un perfil único y confiable. La orientación de la Comisión de Protección de Datos Personales (PDPC) también ha reforzado la necesidad de que las organizaciones que utilizan datos personales en sistemas de decisión automatizados mantengan una sólida responsabilidad, calidad de datos y gobernanza, lo que aumenta el valor de los sistemas que pueden coordinar la identidad y el consentimiento entre procesos.[1]Comisión de Protección de Datos Personales, "Directrices Consultivas sobre el Uso de Datos Personales en Sistemas de Recomendación y Decisión de Inteligencia Artificial," PDPC, pdpc.gov.sg En el mercado de plataformas de datos de clientes de Singapur, esto crea un doble caso de negocio en el que la resolución de identidad respalda tanto la activación comercial como el manejo defendible de datos a lo largo de los recorridos del cliente.

Adopcin de Plataformas de Datos de Clientes Nativas en la Nube para Reducir la Fricción de Integración

El mercado de plataformas de datos de clientes de Singapur continúa favoreciendo la implementación nativa en la nube porque la infraestructura local de hiperescaladores reduce las preocupaciones de residencia y rendimiento que a menudo retrasan los proyectos de datos de clientes en otros países del Sudeste Asiático. AWS, Microsoft Azure y Google Cloud mantienen capacidad de centros de datos en Singapur, lo que facilita que las empresas mantengan los registros de clientes dentro de un marco local conforme mientras siguen utilizando herramientas modernas de activación. El lanzamiento de Tealium en marzo de 2026 en la Región de AWS Singapur abordó directamente esta necesidad y enfatizó la interacción de baja latencia, junto con el soporte para la PDPA de Singapur y los requisitos más amplios de protección de datos de la ASEAN. Esto ha fortalecido la demanda de arquitecturas que se ejecutan sobre almacenes de datos en la nube en lugar de forzar la duplicación completa en entornos separados, acortando así los ciclos de implementación y reduciendo la fricción para los equipos de datos. El mercado de plataformas de datos de clientes de Singapur, por lo tanto, está viendo cómo la implementación en la nube actúa tanto como una elección tecnológica como un acelerador de adquisición, especialmente para las organizaciones que ya ejecutan cargas de trabajo principales en entornos de nube establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Gobernanza de Datos bajo la PDPA de Singapur y las Normas Transfronterizas | -3.4% | Doméstico de Singapur, con implicaciones transfronterizas para las operaciones de toda la ASEAN canalizadas a través de Singapur | Largo plazo (≥ 4 años) |

| Integración Compleja con Sistemas Heredados de CRM, ERP y Programas de Fidelización | -2.8% | Global, amplificado en la base empresarial de Singapur con una profunda presencia de CRM y ERP | Mediano plazo (2-4 años) |

| Escasez de Talento en Resolución de Identidad, ETL Inverso y Operaciones de MarTech | -2.0% | Doméstico de Singapur, agravado por la competencia regional de talento | Mediano plazo (2-4 años) |

| Altos Costos de Cambio para Empresas ya Vinculadas a Suites | -1.5% | Global, particularmente relevante en el segmento empresarial de Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Gobernanza de Datos bajo la PDPA de Singapur y las Normas Transfronterizas

El mercado de plataformas de datos de clientes de Singapur enfrenta una restricción real debido a los requisitos de gobernanza para gestionar registros de clientes centralizados en un entorno estrictamente regulado. La orientación de la PDPC pone un claro énfasis en la responsabilidad, la explicabilidad, la calidad de los datos y el manejo adecuado de la información personal utilizada en los sistemas de recomendación y decisión, lo que aumenta la carga operativa para las empresas que desean unificar y activar datos de clientes a escala. La carga aumenta aún más cuando las operaciones con sede en Singapur gestionan registros de clientes en los mercados de la ASEAN, ya que el consentimiento, el almacenamiento, las transferencias y el uso deben mantenerse alineados en múltiples entornos regulatorios. Esto ralentiza la implementación, aumenta los requisitos de revisión de cumplimiento y convierte la propagación del consentimiento en una característica técnica central en lugar de un flujo de trabajo secundario. Aun así, la misma presión también está impulsando a los compradores hacia plataformas mejor gobernadas, lo que significa que la restricción ralentiza la velocidad de ejecución más de lo que debilita la demanda a largo plazo.

Integración Compleja con Sistemas Heredados de CRM, ERP y Programas de Fidelización

El mercado de plataformas de datos de clientes de Singapur también enfrenta una adopción más lenta porque muchas empresas ya tienen inversiones profundas y de larga data en sistemas de CRM, ERP, servicio, fidelización y análisis. Estos entornos a menudo contienen registros parciales de clientes en diferentes formatos, lo que dificulta la deduplicación y la activación sin una cuidadosa asignación, ETL inverso y gestión continua del esquema. El desafío es especialmente visible en las grandes organizaciones donde los sistemas más antiguos todavía anclan los flujos de trabajo diarios y no pueden reemplazarse rápidamente. Esta es una de las razones por las que los servicios están creciendo más rápido que el software en el mercado de plataformas de datos de clientes de Singapur, porque el éxito de la implementación depende en gran medida del diseño de la integración, la lógica de identidad y el ajuste operativo después de adquirir la licencia. El efecto no es una falta de interés, sino un camino más largo hacia el valor, razón por la cual los compradores cada vez más ponderan el soporte de implementación y la flexibilidad arquitectónica con la misma importancia que las características del producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Reducen la Brecha con el Liderazgo del Software en el Mercado

El software representó una participación del 67,19% en 2025, lo que confirma que las plataformas empaquetadas siguieron siendo el principal punto de entrada al mercado de plataformas de datos de clientes de Singapur. La adopción temprana favoreció el software porque las empresas primero necesitaban un sistema formal de registro de datos de clientes antes de poder mejorar la orquestación, el análisis o la gestión del consentimiento. Ese patrón todavía respalda la mayor base instalada de software entre los compradores empresariales en los sectores minorista, BFSI, telecomunicaciones y otros sectores con gran volumen de datos. También refleja la preferencia por proveedores establecidos que pueden agrupar las funciones de plataformas de datos de clientes en suites más amplias de experiencia del cliente, servicio y software empresarial.

Se proyecta que los servicios crecerán a una CAGR del 32,91% hasta 2031, lo que indica que la creación de valor se está desplazando después de la compra inicial de software. A medida que las características de las plataformas se vuelven más similares, la diferenciación se está moviendo hacia la calidad de la implementación, la precisión de la resolución de identidad, la lógica de audiencias y la optimización posterior a la implementación en el mercado de plataformas de datos de clientes de Singapur. Twilio informó en 2025 que el uso de rasgos predictivos entre los usuarios de plataformas de datos de clientes había aumentado considerablemente, lo que respalda la opinión de que el ajuste analítico y el soporte de activación se están convirtiendo en flujos de trabajo estándar después de la implementación. Esto también encaja con la brecha de talento local en operaciones de datos de clientes, donde muchas empresas todavía necesitan experiencia externa para construir y mantener flujos de trabajo útiles. La industria de plataformas de datos de clientes en Singapur, por lo tanto, sigue siendo liderada por el software en ingresos hoy en día, pero la intensidad de los servicios está aumentando porque los resultados ahora dependen más de la ejecución que de la simple propiedad de la plataforma.

Por Modo de Implementación: La Nube Extiende su Liderazgo en Escala y Casos de Uso

La nube representó el 65,23% del mercado en 2025, otorgándole la mayor participación del mercado de plataformas de datos de clientes de Singapur por modelo de implementación. Ese liderazgo refleja una adecuación práctica con la infraestructura local, ya que los grandes proveedores de nube ya admiten los requisitos de residencia con sede en Singapur y las cargas de trabajo empresariales. Los compradores también favorecen la nube porque reduce la dependencia del hardware, permite actualizaciones más rápidas, admite una integración más sencilla y permite una activación más flexible en los canales de clientes. Esto ha convertido a la nube en la ruta predeterminada para muchas organizaciones que buscan implementaciones más rápidas sin comprometer el acceso a análisis avanzados y herramientas de inteligencia artificial.

También se proyecta que la nube registrará la CAGR más alta del 32,12% hasta 2031, lo que demuestra que el liderazgo se está fortaleciendo en lugar de estancarse. El traslado de Tealium a la Región de AWS Singapur en 2026 reflejó cómo los proveedores están alineando la entrega de productos con las necesidades locales de residencia de datos y rendimiento de baja latencia. Las implementaciones locales siguen siendo relevantes en entornos más estrictamente controlados, especialmente donde la externalización y la supervisión de riesgos siguen siendo sensibles. Los modelos híbridos también siguen siendo útiles para las empresas que se trasladan desde bases de datos más antiguas hacia pilas de activación modernas sin un reemplazo completo del sistema. En el mercado de plataformas de datos de clientes de Singapur, la nube está ganando terreno de manera constante porque se alinea tanto con las expectativas de cumplimiento normativo como con los modelos operativos ya utilizados por las principales empresas.

Por Tamaño de Organización: El Crecimiento de las Pymes se Acelera a Medida que la Adopción de las Grandes Empresas Madura

Las grandes empresas representaron el 71,23% del mercado en 2025, lo que indica que el mercado de plataformas de datos de clientes de Singapur se construyó inicialmente en torno a organizaciones más grandes con recorridos de clientes complejos y presupuestos más sólidos. Estos compradores pudieron absorber los costos iniciales de implementación y tenían suficiente escala de datos para justificar una inversión dedicada en infraestructura de clientes unificada. También tenían razones más sólidas para centralizar los registros porque a menudo gestionaban múltiples unidades de negocio, funciones de servicio y canales digitales simultáneamente. Esto mantiene a las grandes empresas como centrales para la generación de ingresos incluso cuando el crecimiento comienza a extenderse a cuentas más pequeñas.

Se proyecta que las pymes crecerán a una CAGR del 32,56% hasta 2031, lo que indica una expansión más amplia del mercado de plataformas de datos de clientes de Singapur más allá de su base empresarial original. La Autoridad de Desarrollo de Infocomunicaciones y Medios (IMDA) lanzó el Programa Nacional de Impacto de la Inteligencia Artificial en marzo de 2026 para apoyar a 10.000 empresas con la adopción estructurada de inteligencia artificial, ampliando así el camino para que las empresas más pequeñas adopten sistemas de datos de clientes y marketing que antes estaban fuera de su alcance.[2]Autoridad de Desarrollo de Infocomunicaciones y Medios, "Programa Nacional de Impacto de la Inteligencia Artificial, Capacitando a Empresas y Trabajadores para Transformarse con la Inteligencia Artificial," IMDA, imda.gov.sg El Presupuesto 2026 también amplió el apoyo para el gasto calificado en inteligencia artificial a través de los canales de apoyo empresarial existentes, lo que reduce la fricción de adopción para las empresas más pequeñas. La entrega como Software como Servicio, los precios basados en el uso y una configuración más rápida han reducido la brecha operativa entre las empresas pequeñas y los adoptantes más grandes. La industria de plataformas de datos de clientes, por lo tanto, está entrando en una fase más inclusiva donde el dominio empresarial se mantiene intacto, pero la participación de las pymes se está convirtiendo en una fuente más visible de crecimiento incremental.

Por Aplicación: La Unificación de Perfiles Sigue Siendo el Punto de Entrada Mientras la Personalización Escala Más Rápido

La recopilación de datos de clientes y la unificación de perfiles representaron el 58,66% del mercado en 2025, convirtiéndola en la aplicación más grande del mercado de plataformas de datos de clientes de Singapur. Esto confirma que la mayoría de los compradores todavía comienzan con la tarea fundamental de crear un único registro de cliente utilizable a partir de múltiples sistemas desconectados. Sin ese primer paso, los casos de uso posteriores, como la activación, el análisis y el diseño del recorrido, siguen siendo inconsistentes porque los equipos trabajan con información incompleta o duplicada. La aplicación, por lo tanto, continúa anclando las decisiones de compra, especialmente entre las empresas que aún se encuentran en las primeras etapas de sus programas de modernización de datos de clientes.

Se proyecta que la segmentación de audiencias y la personalización crecerán a una CAGR del 31,77% hasta 2031, lo que indica que los compradores se están moviendo hacia una activación de mayor valor una vez que la base de datos está en su lugar. Adobe anunció la disponibilidad general de Real-Time CDP Collaboration en febrero de 2025, lo que amplió la creación y medición de audiencias de primera parte con conciencia de privacidad para marcas y editores. La orientación de la PDPC también subraya la importancia de gobernar el uso de datos en los sistemas de recomendación y decisión, lo que ha llevado a un mayor interés en los flujos de trabajo centralizados de consentimiento y preferencias. La orquestación de campañas, el análisis y la gestión del consentimiento siguen siendo capas estrechamente vinculadas que se construyen sobre la calidad de la identidad y el perfil en lugar de reemplazarlas. En el mercado de plataformas de datos de clientes de Singapur, esto significa que la unificación fundamental todavía tiene la mayor participación, mientras que la personalización se está expandiendo más rápido a medida que las empresas buscan convertir datos más limpios en resultados de interacción medibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El BFSI Gana Velocidad Mientras el Comercio Minorista y el Comercio Electrónico Mantienen la Mayor Base

El comercio minorista y el comercio electrónico representaron el 29,14% del mercado en 2025, otorgando al segmento la mayor participación del mercado de plataformas de datos de clientes de Singapur por industria de usuario final. El sector alcanzó esta posición tempranamente porque gestiona una amplia interacción con los clientes a través de tiendas, sitios web, aplicaciones, programas de fidelización y puntos de contacto de comercio social. Ese modelo operativo crea el tipo de entorno de datos fragmentados que las plataformas de datos de clientes están diseñadas para resolver. También hace que los perfiles unificados sean valiosos para la programación de promociones, las actividades de retención, la recuperación de carritos abandonados y la coordinación de canales.

Se proyecta que el BFSI crecerá a una CAGR del 31,48% hasta 2031, convirtiéndolo en el sector de más rápido crecimiento en el mercado de plataformas de datos de clientes de Singapur. La Autoridad Monetaria de Singapur (MAS) publicó su marco de Salvaguardas para las Finanzas Agénticas en Tiempo de Ejecución en 2026, y esto agudizó la atención sobre la gobernanza, la autorización y el uso auditable de datos en los servicios financieros. El resultado es que las plataformas de datos de clientes son vistas cada vez más no solo como sistemas de marketing, sino también como infraestructura de soporte para la inteligencia artificial gobernada y el manejo de datos en instituciones reguladas. La atención sanitaria, las telecomunicaciones, los medios de comunicación, la manufactura y el gobierno siguen siendo grupos de demanda relevantes, pero su camino de adopción es menos maduro y más selectivo. El mercado de plataformas de datos de clientes de Singapur, por lo tanto, todavía depende del comercio minorista para la escala hoy en día, mientras que el BFSI está creciendo más rápido porque el cumplimiento normativo y la preparación para la inteligencia artificial están impulsando una inversión más profunda en datos de clientes en las instituciones financieras.

Análisis Geográfico

La posición del mercado de plataformas de datos de clientes de Singapur como base de sedes regionales hace que esa huella sea más significativa operativamente de lo que la población doméstica por sí sola sugeriría. Muchas empresas multinacionales gestionan las operaciones de datos de clientes del Sudeste Asiático a través de Singapur, lo que aumenta la demanda de plataformas más allá de lo que el volumen de usuarios finales locales por sí solo implicaría. Este papel está respaldado por una sólida infraestructura digital, con los principales hiperescaladores manteniendo capacidad local que se alinea con los requisitos de residencia y latencia de las empresas. Los informes de economía digital de la IMDA de 2025 continuaron situando a Singapur entre los entornos digitales más competitivos del mundo, reforzando por qué las implementaciones de datos de clientes a menudo se anclan allí primero. El mercado de plataformas de datos de clientes de Singapur también se beneficia del apoyo de la política nacional de inteligencia artificial, porque las finanzas, la atención sanitaria, la manufactura y la conectividad han sido priorizadas en la agenda nacional renovada.

La demanda doméstica es más fuerte donde los registros de clientes son tanto numerosos como fuertemente regulados. El comercio minorista y el comercio electrónico continúan generando grandes volúmenes de actividad multicanal, mientras que el BFSI añade una capa de gobernanza más sólida, convirtiendo el control de datos de clientes en un requisito operativo en lugar de una actualización discrecional. La MAS propuso enmiendas a sus Avisos de Gestión de Riesgos Tecnológicos en junio de 2026, lo que aumentó la atención sobre el control de activos, el monitoreo, la gestión de incidentes y la gobernanza relacionada para los entornos tecnológicos utilizados por las instituciones financieras.[3]Autoridad Monetaria de Singapur, "Documento de Consulta sobre las Enmiendas Propuestas a los Avisos sobre Gestión de Riesgos Tecnológicos," MAS, mas.gov.sg Al mismo tiempo, la atención de la PDPC en materia de cumplimiento ha hecho que las empresas más pequeñas sean más conscientes de que el manejo de datos de clientes no puede seguir siendo gestionado de manera laxa a medida que crece su interacción digital. Esto respalda las sólidas perspectivas de crecimiento de las pymes ya visibles en el mercado de plataformas de datos de clientes de Singapur.

El papel de puerta de entrada de Singapur tiene un efecto multiplicador porque los proveedores que ganan acuerdos locales a menudo utilizan esas implementaciones como plantillas para una expansión más amplia en la ASEAN. El lanzamiento de Tealium en AWS Singapur en marzo de 2026 vinculó explícitamente la implementación local con el soporte tanto para la PDPA de Singapur como para las necesidades más amplias de protección de datos de la ASEAN. Eso le da al mercado de plataformas de datos de clientes de Singapur un multiplicador regional, donde la adopción doméstica respalda la futura inversión en productos, ecosistemas de soporte más sólidos y un mayor valor de referencia en todo el Sudeste Asiático. El resultado es una historia geográfica en la que Singapur no es solo un mercado nacional, sino también una base operativa estratégica para una implementación más amplia de datos de clientes en la región.

Panorama Competitivo

El mercado de plataformas de datos de clientes de Singapur sigue estando moderadamente concentrado en las cuentas de grandes empresas y más fragmentado en la demanda del mercado medio. Adobe, Salesforce, Oracle, SAP y Tealium continúan manteniendo posiciones sólidas porque combinan la funcionalidad de las plataformas de datos de clientes con relaciones de software más amplias ya establecidas dentro de las grandes organizaciones. Esas relaciones importan porque los compradores a menudo prefieren un proveedor que pueda conectar los datos de clientes, los flujos de trabajo de servicio, la ejecución de marketing y el análisis bajo un modelo operativo compartido. Esto otorga a los actores establecidos una ventaja en la adquisición, especialmente donde los costos de cambio y el riesgo de integración ya son altos. El mercado de plataformas de datos de clientes de Singapur, por lo tanto, recompensa la escala, la profundidad del ecosistema y la confianza tanto como la capacidad del producto.

La competencia también está cambiando porque los enfoques nativos de almacén de datos y composables están desafiando el modelo más antiguo de mover los registros de clientes a otra plataforma gestionada. Este modelo está ganando atención en Singapur porque muchas empresas ya mantienen entornos maduros de almacén de datos en la nube y quieren activar datos sin duplicación. SAP y Google Cloud ampliaron su asociación en abril de 2026 para admitir inteligencia artificial multiagente y acceso bidireccional a datos de copia cero, lo que refleja este movimiento más amplio hacia una arquitectura de datos más composable. Ese cambio no elimina la posición del titular, pero sí los presiona para ofrecer opciones de implementación y acceso a datos más flexibles. En el mercado de plataformas de datos de clientes de Singapur, la arquitectura se está convirtiendo en una variable competitiva más visible junto con los precios, el soporte de servicios y la capacidad de gobernanza.

Los movimientos estratégicos recientes muestran cómo los principales proveedores están tratando de fortalecer su posición antes de que el mercado madure aún más. Salesforce anunció una inversión de 1.000 millones USD en Singapur en marzo de 2025 y amplió el soporte de residencia de datos local para Data Cloud y Agentforce, reforzando su compromiso a largo plazo con el país como su base en APAC. Adobe amplió su ecosistema de socios en abril de 2026 en plataformas de inteligencia artificial, proveedores de tecnología, agencias e integradores para respaldar la orquestación de la experiencia del cliente construida sobre Adobe Real-Time CDP.[4]Adobe, "Adobe Amplía el Ecosistema de Socios para Ofrecer Flujos de Trabajo sin Fricciones para la Orquestación de la Experiencia del Cliente," Adobe News, news.adobe.com Tealium fortaleció su caso operativo local al lanzarse en la Región de AWS Singapur en marzo de 2026, abordando directamente las necesidades de cumplimiento normativo e interacción de baja latencia. Estos movimientos sugieren que los proveedores no compiten solo en características, sino también en infraestructura local, alcance de socios, flexibilidad de implementación y confianza en la gobernanza del uso de la inteligencia artificial. El mercado de plataformas de datos de clientes de Singapur todavía tiene espacio para especialistas, pero el éxito probablemente dependerá de resolver los problemas de integración empresarial y usabilidad mejor que las grandes suites.

Líderes de la Industria de Plataformas de Datos de Clientes de Singapur

Adobe Inc.

SAP SE

Salesforce, Inc.

Oracle Corporation

Twilio Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Salesforce lanzó su Centro de Innovación de Inteligencia Artificial en su oficina de Singapur, permitiendo a clientes y socios co-innovar, probar e implementar soluciones de Agentforce. Los Centros de Excelencia de Datos e Inteligencia Artificial establecidos con Accenture, PwC Singapur y Huron entrarán en funcionamiento a finales de 2026, profundizando el ecosistema de socios necesario para implementar Data Cloud y la interacción con clientes impulsada por plataformas de datos de clientes a escala en la región.

- Abril de 2026: Treasure Data se rebautizó como Treasure AI e introdujo Treasure AI Studio, un espacio de trabajo de inteligencia artificial conversacional que converge su plataforma de datos de clientes inteligente, la fábrica de agentes de inteligencia artificial y la nube de marketing de inteligencia artificial en una única plataforma de experiencia agéntica disponible en interfaces web, móvil, de escritorio y de línea de comandos, integrando directamente la activación de la plataforma de datos de clientes en los flujos de trabajo de los agentes de inteligencia artificial.

- Abril de 2026: SAP y Google Cloud ampliaron su asociación para implementar inteligencia artificial multiagente, introduciendo SAP Business Data Cloud (BDC) Connect para Google y BigQuery, habilitando el acceso bidireccional a datos de copia cero entre las dos plataformas con seguridad y gobernanza de nivel empresarial, avanzando en la integración de plataformas de datos de clientes entre plataformas para clientes empresariales conjuntos.

- Abril de 2026: Adobe amplió su ecosistema de socios en más de 30 plataformas de inteligencia artificial, empresas de tecnología, agencias e integradores de sistemas, incluidos Amazon, Anthropic, Google, NVIDIA, Accenture, Deloitte Digital, EY y PwC, para respaldar flujos de trabajo basados en agentes para la orquestación de la experiencia del cliente construida sobre Adobe Real-Time CDP.

Alcance del Informe del Mercado de Plataformas de Datos de Clientes de Singapur

El Mercado de Plataformas de Datos de Clientes de Singapur comprende soluciones de software y servicios asociados que agregan, unifican y activan datos de clientes en múltiples canales para habilitar el marketing basado en datos, la personalización, el análisis de clientes y las estrategias de interacción. Estas plataformas ayudan a las organizaciones a crear vistas unificadas de los clientes, mejorar la segmentación de audiencias, automatizar los recorridos del cliente y cumplir con los requisitos de privacidad de datos. La economía digital altamente desarrollada de Singapur, la sólida adopción de tecnologías en la nube y el creciente enfoque en la transformación de la experiencia del cliente respaldan el mercado. Las plataformas de datos de clientes permiten a las empresas aprovechar la inteligencia del cliente para mejorar la eficiencia del marketing, fortalecer la retención de clientes e impulsar el crecimiento empresarial.

El Informe del Mercado de Plataformas de Datos de Clientes de Singapur está segmentado por Oferta (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Recopilación de Datos de Clientes y Unificación de Perfiles, Segmentación de Audiencias y Personalización, Campaña de Marketing y Orquestación del Recorrido del Cliente, Análisis e Información de Clientes, Gestión de Consentimiento y Preferencias, y Otras Aplicaciones), e Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, Banca, Servicios Financieros y Seguros (BFSI), Atención Sanitaria y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Medios de Comunicación y Entretenimiento, Manufactura Industrial, Gobierno y Administración Pública, y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencias y Personalización |

| Campaña de Marketing y Orquestación del Recorrido del Cliente |

| Análisis e Información de Clientes |

| Gestión de Consentimiento y Preferencias |

| Otras Aplicaciones |

| Comercio Minorista y Comercio Electrónico |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Atención Sanitaria y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Medios de Comunicación y Entretenimiento |

| Manufactura Industrial |

| Gobierno y Administración Pública |

| Otras Industrias de Usuario Final |

| Por Oferta | Software |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Aplicación | Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencias y Personalización | |

| Campaña de Marketing y Orquestación del Recorrido del Cliente | |

| Análisis e Información de Clientes | |

| Gestión de Consentimiento y Preferencias | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Atención Sanitaria y Ciencias de la Vida | |

| Tecnología de la Información y Telecomunicaciones | |

| Medios de Comunicación y Entretenimiento | |

| Manufactura Industrial | |

| Gobierno y Administración Pública | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de plataformas de datos de clientes de Singapur en 2026?

El mercado de plataformas de datos de clientes de Singapur fue estimado en 88,55 millones USD en 2026 y se proyecta que alcanzará 331,14 millones USD en 2031 a una CAGR del 30,19%.

¿Qué está impulsando la adopción en Singapur?

Las principales fuerzas son el cambio hacia los datos de primera parte, las crecientes necesidades de personalización con inteligencia artificial, la mayor demanda de perfiles de clientes unificados y la inversión continua en infraestructura de datos en la nube conforme con la normativa.

¿Qué modelo de implementación lidera en Singapur?

La nube lideró con una participación del 65,23% en 2025 y también se proyecta que registrará el crecimiento más rápido a una CAGR del 32,12% hasta 2031.

¿Qué grupo de compradores se está expandiendo más rápido?

Se proyecta que las pymes crecerán a una CAGR del 32,56% hasta 2031, respaldadas por una entrega más sencilla como Software como Servicio y vías de adopción de inteligencia artificial respaldadas por el gobierno.

¿Qué área de aplicación sigue siendo la más grande?

La recopilación de datos de clientes y la unificación de perfiles siguió siendo la aplicación más grande con una participación del 58,66% en 2025, porque la mayoría de las empresas todavía comienzan con el trabajo de identidad y base de datos.

¿Qué segmento de usuario final muestra el mayor impulso?

El comercio minorista y el comercio electrónico tuvieron la mayor participación en 2025 con el 29,14%, mientras que se proyecta que el BFSI crecerá más rápido a una CAGR del 31,48% porque la gobernanza y la preparación para la inteligencia artificial se están volviendo más importantes en los servicios financieros.

Última actualización de la página el: