Tamaño y Participación del Mercado de Máquinas Excavadoras de Oruga de Singapur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

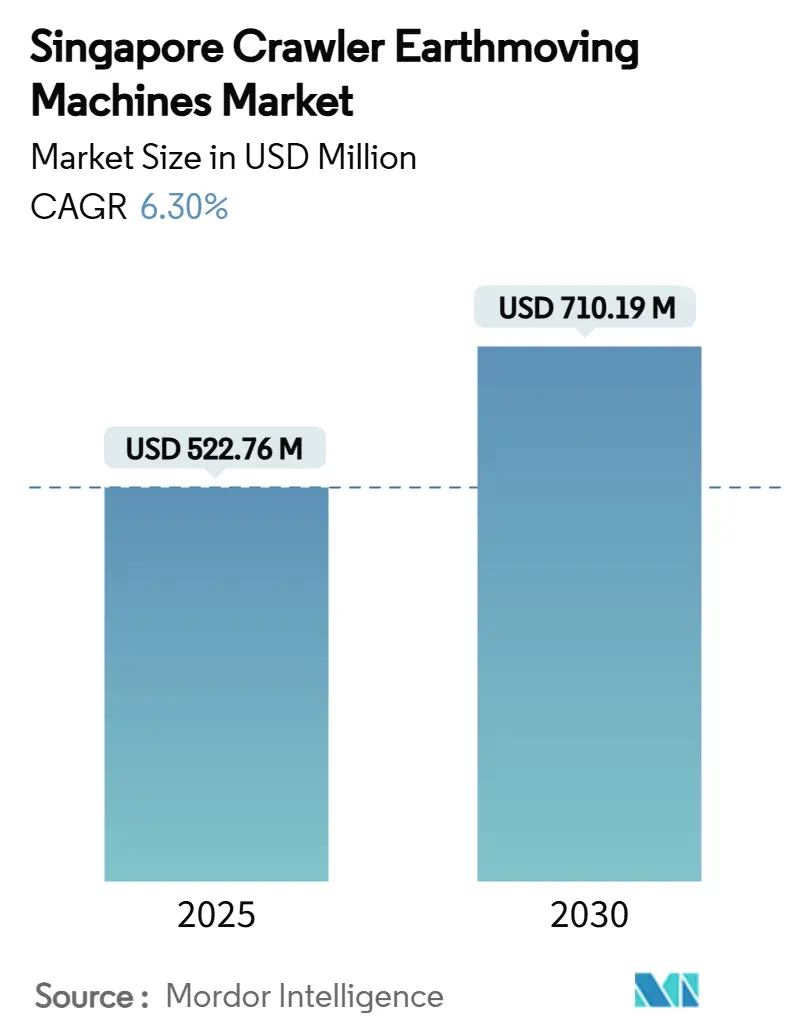

| Tamaño del Mercado (2025) | 522.76 Millones de dólares |

| Tamaño del Mercado (2030) | 710.19 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Excavadoras de Oruga de Singapur por Mordor Intelligence

El tamaño del mercado de máquinas excavadoras de oruga de Singapur es de USD 522,76 millones en 2025 y está en camino de alcanzar USD 710,19 millones en 2030, expandiéndose a una CAGR del 6,30%. Un flujo constante de megaproyectos como el desarrollo del Megapuerto de Tuas por USD 20.000 millones y la extensión ferroviaria de la Fase 2 de la Línea Cross Island ancla la demanda de equipos, mientras que el Plan Verde 2030 endurece el cumplimiento de emisiones de la Etapa V y canaliza el gasto hacia trenes de potencia más limpios. Los contratistas están actualizando sus flotas antes de lo previsto porque una base de equipos envejecida choca con objetivos de sostenibilidad agresivos, creando un superciclo de reemplazo. La adopción de gemelos digitales eleva la prima sobre las máquinas preparadas para telemática, y las ofertas de equipos como servicio reducen las barreras de entrada para las pequeñas y medianas empresas. En conjunto, estos impulsores posicionan al mercado de máquinas excavadoras de oruga de Singapur para un crecimiento equilibrado y respaldado por políticas durante toda la década.

Conclusiones Clave del Informe

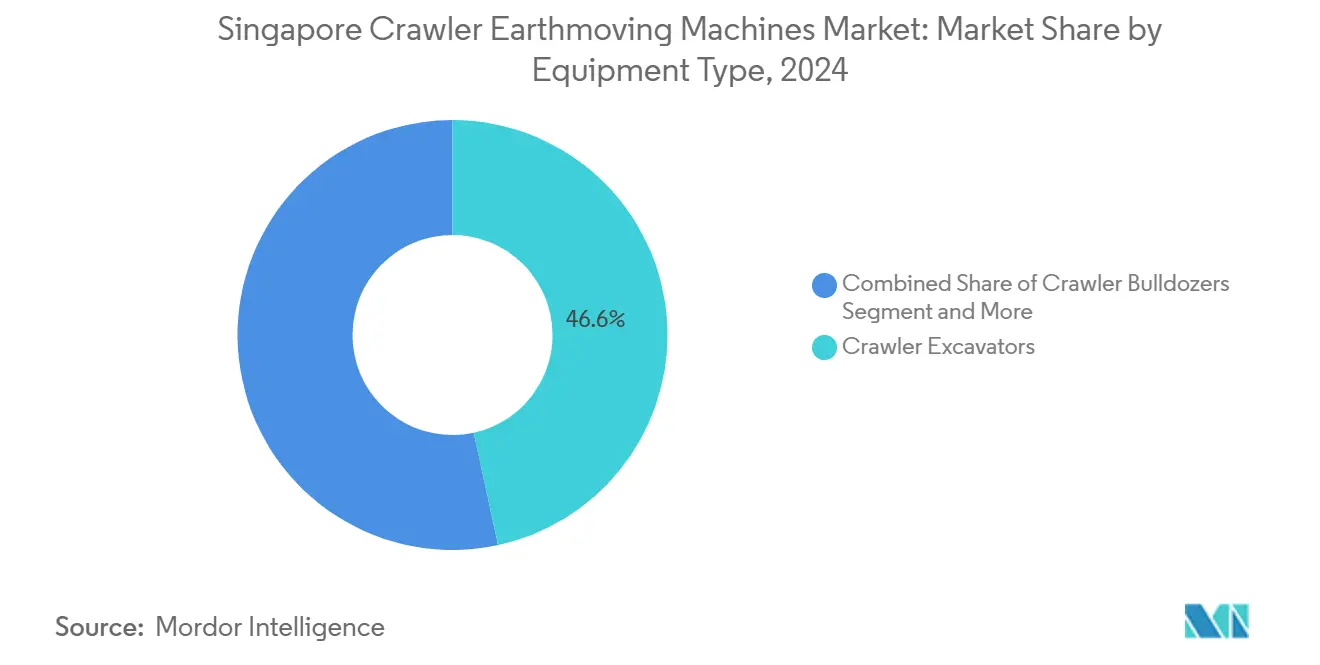

- Por tipo de equipo, las excavadoras de oruga representaron el 46,62% de la participación del mercado de máquinas excavadoras de oruga de Singapur en 2024, mientras que se proyecta que las cargadoras compactas de oruga y los minicargadores registren una CAGR del 11,28% hasta 2030.

- Por propulsión, las unidades diésel mantuvieron una participación del 67,84% del tamaño del mercado de máquinas excavadoras de oruga de Singapur en 2024, mientras que se prevé que las variantes de batería eléctrica avancen a una CAGR del 34,17% hasta 2030.

- Por potencia del motor, la clase de 100 a 200 HP representó el 42,36% del tamaño del mercado de máquinas excavadoras de oruga de Singapur en 2024, y se espera que las máquinas de menos de 100 HP registren una CAGR del 13,22% hasta 2030.

- Por aplicación, el movimiento de tierras y la nivelación lideraron con una participación de ingresos del 38,49% en 2024; se proyecta que la demolición y el reciclaje crezcan a una CAGR del 12,08% entre 2025 y 2030.

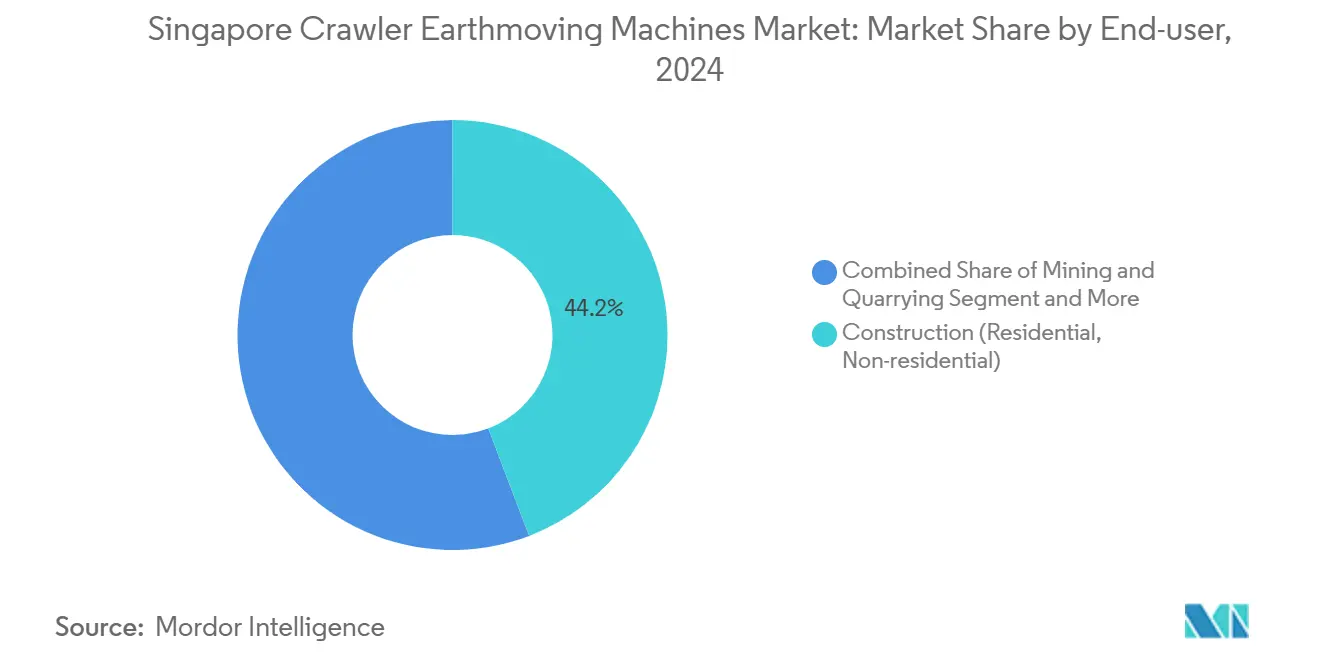

- Por usuario final, las actividades de construcción representaron el 44,17% del tamaño del mercado de máquinas excavadoras de oruga de Singapur en 2024, mientras que los servicios municipales están previstos para expandirse a una CAGR del 11,63% hasta 2030.

- Por canal de distribución, los distribuidores autorizados capturaron una participación del 55,42% en 2024, aunque se espera que los mercados en línea y digitales registren una CAGR del 15,72% para 2030.

Tendencias e Información del Mercado de Máquinas Excavadoras de Oruga de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incentivos de Electrificación y Mandatos de la Etapa V | +1.8% | Nacional, con adopción temprana en zonas industriales | Corto plazo (≤ 2 años) |

| Proyectos del Plan Verde 2030 de Singapur | +1.5% | Nacional, concentrado en el oeste de Singapur | Mediano plazo (2-4 años) |

| Ciclo de Reemplazo de Flotas Envejecidas | +1.2% | Nacional, con prioridad en áreas urbanas | Mediano plazo (2-4 años) |

| Financiamiento para el Puerto Autónomo de Tuas | +0.9% | Oeste de Singapur, con desbordamiento hacia Jurong | Largo plazo (≥ 4 años) |

| Ahorros por Gemelos Digitales y Telemática | +0.7% | Nacional, ganancias tempranas en proyectos de construcción inteligente | Corto plazo (≤ 2 años) |

| Aumento en Proyectos de Demolición Circular | +0.6% | Nacional, concentrado en distritos más antiguos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de Electrificación y Mandatos de Emisiones de la Etapa V

La extensión del Esquema de Emisiones de Vehículos Comerciales de Singapur hasta marzo de 2027 proporciona incentivos de USD 15.000 para vehículos eléctricos al tiempo que aumenta los recargos para las unidades diésel, remodelando fundamentalmente las estrategias de adquisición de equipos de oruga[1]"Comunicado de Prensa Conjunto de la Autoridad de Transporte Terrestre (LTA) y la NEA - Extensión del Esquema de Emisiones de Vehículos Comerciales y del Esquema de Renovación Anticipada," . La aplicación por parte de la Agencia Nacional del Medio Ambiente de las normas de motores diésel para uso fuera de carretera exige el cumplimiento de las emisiones de la Etapa II de la UE, el Nivel II de EE. UU. o el Nivel I de Japón, generando una demanda inmediata de reemplazo para los equipos que no cumplen con la normativa. El despliegue por parte de Pan-United del primer camión mezclador de concreto eléctrico de Singapur, con una capacidad de batería de 350 kWh y capacidad de carga en 2 horas, demuestra la viabilidad comercial de la maquinaria pesada electrificada. Este marco regulatorio acelera la transición desde flotas dominadas por diésel hacia alternativas híbridas y de batería eléctrica, particularmente en el segmento de orugas de menos de 200 HP, donde las limitaciones de infraestructura de carga son menos prohibitivas. La convergencia de los costos de cumplimiento ambiental y los incentivos de electrificación crea un argumento económico convincente para la modernización de flotas, especialmente para los contratistas municipales y de infraestructura que operan bajo estrictos protocolos de monitoreo de emisiones.

Cartera de Infraestructura del Plan Verde 2030 de Singapur

Los compromisos de infraestructura del Plan Verde 2030 generan una demanda sostenida de equipos de oruga especializados en múltiples megaproyectos, incluida la expansión del Puerto de Tuas por USD 20.000 millones y la extensión de 15 kilómetros de la Fase 2 de la Línea Cross Island. Se proyecta que la actividad de construcción alcance entre SGD 35.000 y 39.000 millones en 2025, con proyectos del sector público que representan el 65% de la demanda, creando patrones predecibles de utilización de equipos para maquinaria de oruga. El objetivo de la Autoridad de Construcción y Edificación de lograr la certificación Green Mark para el 80% de los edificios para 2030 exige prácticas de construcción sostenibles que favorezcan los equipos de oruga eficientes en combustible y de bajas emisiones sobre las alternativas diésel convencionales[2]Dr. Edward Anggadjaja, "Construcción Sostenible de Edificios en Singapur," irbnet.de. . El desarrollo de la terminal automatizada del Puerto de Tuas requiere equipos de oruga especializados capaces de operar en proximidad a sistemas autónomos, impulsando la demanda de maquinaria habilitada para telemática y de control remoto. El énfasis de la cartera de infraestructura en las métricas de sostenibilidad crea un mercado premium para los fabricantes de equipos que ofrecen seguimiento de huella de carbono y modos de operación energéticamente eficientes.

Ciclo de Reemplazo de la Flota Nacional de Construcción Envejecida

La flota de equipos de construcción de Singapur, adquirida predominantemente durante el auge de infraestructura de 2010-2015, se aproxima a los ciclos de reemplazo al final de su vida útil, coincidiendo con normas de emisiones más estrictas y presiones de obsolescencia tecnológica. La extensión del Esquema de Renovación Anticipada hasta diciembre de 2025 proporciona incentivos financieros para reemplazar los Vehículos Comerciales Pesados más antiguos, incluidos los equipos de construcción, con aproximadamente 70.000 vehículos ya reemplazados bajo el programa. Las decisiones de reemplazo de flotas consideran cada vez más los cálculos del costo total de propiedad que favorecen los equipos más nuevos con telemática avanzada, capacidades de mantenimiento predictivo y mejoras en la eficiencia de combustible. La convergencia de los requisitos de cumplimiento regulatorio y los ciclos de reemplazo naturales crea una ventana de demanda concentrada para los fabricantes de equipos de oruga, particularmente en el rango de potencia de 100 a 400 HP donde las ganancias en eficiencia operativa son más pronunciadas. Las empresas de construcción están priorizando las compras de equipos que ofrezcan doble cumplimiento con las normas de emisiones actuales y los futuros mandatos de electrificación, impulsando la preferencia por plataformas preparadas para la hibridación sobre las alternativas puramente diésel.

Financiamiento Público-Privado de la Logística del Puerto Autónomo de Tuas

El desarrollo del Megapuerto de Tuas como la terminal totalmente automatizada más grande del mundo para 2040 requiere equipos de oruga especializados capaces de operar dentro de ecosistemas logísticos autónomos, creando una demanda de nicho para maquinaria avanzada[3]"El Puerto de Tuas será la terminal totalmente automatizada más grande del mundo cuando se complete en 2040," The Straits Times, straitstimes.com.. La construcción del centro de cadena de suministro de PSA por USD 647,5 millones, programada para completarse en el segundo trimestre de 2027, incorpora sistemas avanzados de robótica y automatización que requieren equipos de oruga de precisión para la preparación de infraestructura. Los objetivos de eficiencia operativa de 24 horas del puerto requieren equipos de construcción con mayor durabilidad e intervalos de mantenimiento mínimos, favoreciendo las ofertas premium de los fabricantes de equipos originales sobre las alternativas centradas en el costo. La integración con sistemas autónomos exige equipos de oruga equipados con sistemas avanzados de posicionamiento, tecnología de prevención de colisiones y capacidades de monitoreo remoto que se alineen con el marco de operaciones inteligentes del puerto. El enfoque de desarrollo por fases del proyecto crea una demanda sostenida de equipos hasta 2040, con cada fase requiriendo maquinaria cada vez más sofisticada a medida que avanzan los niveles de automatización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX y Crédito Ajustado | -1.4% | Nacional, afectando a contratistas de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Materias Primas | -1.1% | Cadenas de suministro globales, impacto en el ensamblaje local | Mediano plazo (2-4 años) |

| Infraestructura Limitada de Carga Rápida para Orugas de Más de 20 Toneladas | -0.9% | Nacional, corredores industriales y mineros | Mediano plazo (2-4 años) |

| Costos ESG para Unidades Diésel | -0.8% | Nacional, amplificado por el endurecimiento de las normas de emisiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Endurecimiento del Crédito

Las restricciones de financiamiento de equipos de construcción se intensifican a medida que las tasas de interés se mantienen elevadas y los bancos endurecen los criterios de préstamo para compras de maquinaria intensiva en capital, afectando particularmente a las pequeñas y medianas empresas que comprenden el 60% de los participantes del sector de construcción de Singapur. El cambio hacia equipos de oruga eléctricos e híbridos agrava las presiones de CAPEX, con variantes de batería eléctrica que exigen primas del 30 al 50% sobre los equivalentes diésel, mientras que las inversiones en infraestructura de carga añaden entre USD 50.000 y 100.000 por sitio para la compatibilidad con maquinaria pesada. Las tasas de penetración del alquiler aumentan a medida que los contratistas difieren las decisiones de propiedad, beneficiando a las empresas de alquiler de equipos como Ashtead Group, que reportó un crecimiento del 10% en ingresos por alquiler en 2024 a pesar de las condiciones desafiantes del mercado. El endurecimiento del crédito impacta desproporcionadamente las compras de equipos de oruga en el segmento de 201 a 400 HP, donde los costos unitarios superan los USD 500.000 y los plazos de financiamiento se extienden más allá de 5 años, creando oportunidades de mercado para los modelos de arrendamiento y equipos como servicio.

Volatilidad en el Suministro de Materias Primas y Componentes

Las interrupciones en la cadena de suministro global continúan afectando la fabricación de equipos de construcción, con la volatilidad de los precios del aluminio y el acero creando estructuras de costos impredecibles para la producción y las operaciones de mantenimiento de maquinaria de oruga. La Unidad de Inteligencia de The Economist proyecta que los precios de las materias primas industriales aumentarán durante 2025-2026, impulsados por la demanda de descarbonización de aluminio, cobre y níquel, mientras que la débil actividad de construcción en China crea desequilibrios entre oferta y demanda. La escasez de componentes, particularmente para sistemas de control electrónico y componentes hidráulicos, extiende los tiempos de entrega de equipos de 6 a 8 meses a 12 a 15 meses, obligando a los contratistas a mantener equipos más antiguos por más tiempo del previsto. Las políticas arancelarias de EE. UU. sobre importaciones de acero y aluminio ajustan las cadenas de suministro globales, afectando las operaciones de ensamblaje de equipos con sede en Singapur y la disponibilidad de repuestos del mercado secundario. La volatilidad del suministro eleva los costos de gestión de inventario para distribuidores y empresas de alquiler, con algunos operadores manteniendo inventarios de repuestos para 18 meses en comparación con el amortiguador tradicional de 6 meses, aumentando los requisitos de capital de trabajo y la complejidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Excavadoras Impulsan la Integración de la Automatización

Las Excavadoras de Oruga mantienen el liderazgo del mercado con una participación del 46,62% en 2024, impulsadas por su versatilidad en el denso entorno de construcción urbana de Singapur y la compatibilidad con las tecnologías de automatización emergentes. El segmento se beneficia del Proyecto de Transformación de la Construcción de la Junta de Desarrollo de Vivienda, que incorpora grúas autónomas y sistemas robóticos que requieren soporte de excavación de precisión. Las Cargadoras Compactas de Oruga y los Minicargadores emergen como el segmento de más rápido crecimiento con una CAGR del 11,28% hasta 2030, reflejando el cambio de Singapur hacia equipos más pequeños y maniobrables para proyectos de renovación urbana y sitios de construcción reducidos.

Los Bulldozers de Oruga y las Cargadoras de Oruga desempeñan roles especializados en grandes proyectos de infraestructura como la recuperación de tierras del Puerto de Tuas, donde 294 hectáreas requieren amplias capacidades de movimiento de tierras. Las Grúas de Oruga y los Tendedores de Tuberías apoyan las actualizaciones de infraestructura de servicios públicos de Singapur, particularmente para la transición de la isla hacia sistemas de energía preparados para hidrógeno. La categoría Otros, que abarca zanjeadoras y equipos de perforación, se beneficia del extenso desarrollo subterráneo de Singapur, incluida la red de metro de 360 kilómetros planificada para completarse en 2030. Los fabricantes de equipos están integrando sensores IoT y sistemas de telemática en todas las categorías para apoyar las iniciativas de infraestructura de gemelos digitales de Singapur, creando oportunidades de diferenciación en el segmento de mercado premium.

Por Propulsión: La Transición Eléctrica se Acelera a Pesar de las Brechas de Infraestructura

Los sistemas de propulsión diésel dominan con el 67,84% de la participación de mercado en 2024, reflejando la confiabilidad de la tecnología madura y las redes de servicio establecidas, aunque enfrentan una creciente presión regulatoria derivada de la aplicación de las normas de emisiones de Singapur. Las variantes de Batería Eléctrica se disparan a una CAGR del 34,17% hasta 2030, impulsadas por incentivos gubernamentales y despliegues piloto exitosos como el camión mezclador de concreto eléctrico de Pan-United, que demuestra viabilidad comercial en aplicaciones de uso intensivo. Los sistemas Híbridos Diésel-Eléctricos sirven como tecnología de transición, ofreciendo reducciones de emisiones sin las limitaciones de autonomía que restringen la operación puramente eléctrica en proyectos de construcción prolongados.

Las variantes de Pila de Combustible de Hidrógeno permanecen en fase piloto, con la primera planta de cogeneración preparada para hidrógeno de Singapur iniciando obras en 2023 como parte de la estrategia de descarbonización de la isla. La transición de propulsión enfrenta limitaciones de infraestructura, con redes de carga diseñadas para vehículos ligeros inadecuadas para equipos de construcción pesados que requieren capacidades de batería superiores a 350 kWh. La introducción por parte de Volvo Construction Equipment de su primera máquina eléctrica comercial en Asia señala el compromiso de los fabricantes de equipos originales con la electrificación, a pesar de la difícil economía de los costos de reemplazo de baterías que superan el 40% del valor del equipo.

Por Potencia del Motor: El Segmento Compacto Lidera la Electrificación

La categoría de 100 a 200 HP domina con una participación de mercado del 42,36% en 2024, óptimamente adecuada para los requisitos de construcción urbana de Singapur y las aplicaciones de mantenimiento de infraestructura. Los equipos de menos de 100 HP experimentan el crecimiento más rápido con una CAGR del 13,22% hasta 2030, impulsados por la viabilidad de la electrificación en rangos de potencia menores y la creciente demanda de trabajo de precisión en espacios confinados. Este segmento se beneficia de la iniciativa Nación Inteligente de Singapur, que enfatiza la integración tecnológica y los sistemas automatizados que requieren equipos de instalación y mantenimiento compactos y maniobrables.

El segmento de 201 a 400 HP sirve a grandes proyectos de infraestructura, pero enfrenta vientos en contra derivados de los desafíos de electrificación y los mayores costos de financiamiento que limitan la expansión del mercado. Los equipos que superan los 400 HP siguen siendo de nicho, sirviendo principalmente a aplicaciones especializadas como la construcción de muelles de aguas profundas del Puerto de Tuas, que requiere maquinaria pesada para la instalación de cajones y la ingeniería marina. La segmentación por potencia del motor se correlaciona cada vez más con la adopción de tecnología de propulsión, ya que las limitaciones de las baterías restringen las variantes eléctricas a aplicaciones de menos de 200 HP, mientras que los sistemas diésel mantienen su dominio en categorías de mayor potencia. La tendencia hacia la construcción modular y la prefabricación reduce la demanda de equipos de alta potencia, ya que los componentes de construcción se fabrican fuera del sitio utilizando sistemas de fábrica en lugar de los métodos tradicionales de ensamblaje en obra.

Por Aplicación: La Demolición Impulsa el Crecimiento de la Economía Circular

Las aplicaciones de Movimiento de Tierras y Nivelación mantienen una participación de mercado del 38,49% en 2024, respaldadas por el extenso desarrollo de infraestructura de Singapur y los proyectos de recuperación de tierras que requieren capacidades sustanciales de movimiento de suelo y preparación de sitios. La Demolición y el Reciclaje emerge como la aplicación de más rápido crecimiento con una CAGR del 12,08% hasta 2030, reflejando el Plan Maestro de Residuo Cero de Singapur y las iniciativas de economía circular que priorizan la recuperación de materiales sobre la eliminación. El protocolo de demolición de la Autoridad de Construcción y Edificación para la gestión de residuos crea una demanda sistemática de equipos de oruga especializados capaces de deconstrucción selectiva y clasificación de materiales.

Las aplicaciones de Minería y Cantería permanecen limitadas debido a las restricciones geográficas de Singapur, mientras que la Silvicultura y la Agricultura desempeñan roles de nicho en las iniciativas de agricultura urbana de la isla y los proyectos de desarrollo de parques. Las aplicaciones de Infraestructura de Tuberías y Energía ganan prominencia a medida que Singapur transita hacia sistemas de energía preparados para hidrógeno y expande su infraestructura de energía renovable. Las Operaciones de Flota de Alquiler dominan cada vez más los patrones de utilización de equipos, con contratistas que prefieren alquileres a corto plazo sobre la propiedad para aplicaciones específicas de proyectos. La combinación de aplicaciones refleja la evolución de Singapur desde la construcción tradicional hacia el desarrollo de infraestructura inteligente, donde los equipos de oruga deben integrarse con sistemas digitales y apoyar prácticas de construcción sostenibles en lugar de simplemente proporcionar capacidad mecánica.

Por Usuario Final: Los Servicios Municipales Impulsan la Integración de la Ciudad Inteligente

La Construcción (Residencial/No Residencial) domina con una participación de mercado del 44,17% en 2024, impulsada por el ambicioso programa de vivienda pública de Singapur y los proyectos de desarrollo comercial que apoyan la estrategia de diversificación económica de la isla. Los Servicios Municipales emergen como el usuario final de más rápido crecimiento con una CAGR del 11,63% hasta 2030, reflejando la iniciativa Nación Inteligente de Singapur y la necesidad de equipos especializados para instalar y mantener la infraestructura tecnológica urbana. El plan de la Junta de Desarrollo de Vivienda de desplegar robots de construcción en la mitad de los sitios de construcción por encargo desde 2025 crea demanda de equipos de oruga capaces de operar junto a sistemas automatizados.

Los usuarios finales de Minería y Cantería permanecen limitados por la reducida superficie terrestre de Singapur, mientras que las aplicaciones de Infraestructura de Petróleo y Gas se centran en el apoyo marino y el desarrollo de terminales marítimas. Los Parques Industriales y Logísticos se benefician de la posición de Singapur como centro de distribución regional, requiriendo equipos especializados para la construcción de almacenes y el desarrollo de instalaciones automatizadas. Los usuarios finales de Agricultura y Silvicultura sirven a las iniciativas de seguridad alimentaria de Singapur, incluidos los proyectos de agricultura vertical y el desarrollo de agricultura urbana que requieren equipos compactos y de precisión para la preparación del suelo y la construcción de instalaciones. El panorama de usuarios finales enfatiza cada vez más la integración tecnológica y el cumplimiento de la sostenibilidad, con clientes municipales y de construcción que priorizan equipos que apoyen el desarrollo de gemelos digitales y reduzcan la huella de carbono sobre las alternativas puramente centradas en el costo.

Por Canal de Distribución: La Transformación Digital Remodela los Modelos de Ventas

Los Distribuidores Autorizados mantienen una participación de mercado del 55,42% en 2024, aprovechando las relaciones establecidas y las redes de servicio integrales que siguen siendo esenciales para las ventas de equipos de oruga complejos y el soporte de mantenimiento. Los Mercados en Línea y Digitales se disparan a una CAGR del 15,72% hasta 2030, impulsados por la transformación digital en la adquisición de equipos y la creciente aceptación de demostraciones virtuales y capacidades de evaluación remota de equipos. Las Ventas Directas del Fabricante de Equipos Originales sirven a proyectos de gran escala y contratos gubernamentales, mientras que las Empresas de Alquiler y Arrendamiento amplían su presencia en el mercado a medida que los contratistas prefieren cada vez más los modelos de equipos como servicio sobre la propiedad.

La evolución del canal de distribución refleja cambios más amplios en el comportamiento del cliente, con profesionales de adquisiciones más jóvenes cómodos con plataformas digitales y procesos de selección de equipos basados en datos. La extensa presencia de Caterpillar en Asia-Pacífico desde la década de 1920, incluidas las operaciones en Singapur centradas en la distribución de repuestos y el soporte al cliente, demuestra la perdurable importancia de las capacidades de servicio local. Los mercados digitales incorporan cada vez más tecnologías de realidad aumentada y realidad virtual para demostraciones de equipos, reduciendo la necesidad de salas de exposición físicas mientras mantienen el compromiso con el cliente. La optimización de la combinación de canales se vuelve crítica a medida que aumenta la complejidad de los equipos y los clientes exigen soluciones integradas que combinen maquinaria, software y soporte de servicio en lugar de transacciones de productos independientes.

Análisis Geográfico

La compacta geografía de Singapur concentra la demanda de máquinas excavadoras de oruga en zonas distintas que reflejan las prioridades de desarrollo estratégico de la isla y los patrones de inversión en infraestructura. El oeste de Singapur lidera la actividad del mercado, impulsado por el desarrollo del Megapuerto de Tuas por USD 20.000 millones y la infraestructura logística asociada que requiere amplias capacidades de movimiento de tierras para la recuperación de tierras y la construcción de terminales. El objetivo de capacidad de 65 millones de TEU del puerto para 2040 requiere un despliegue sostenido de equipos de oruga en múltiples fases de construcción, con la Fase 2 sola involucrando 227 cajones que pesan 13.000 toneladas cada uno y casi 400 hectáreas de recuperación de tierras. El centro de Singapur experimenta actividad concentrada derivada de la construcción de la Fase 2 de la Línea Cross Island, que comenzó en julio de 2025 y se extiende 15 kilómetros con seis estaciones subterráneas, requiriendo soporte especializado de tunelado y capacidades de excavación de estaciones.

El desarrollo del este de Singapur se centra en proyectos residenciales y de uso mixto, con el plan de la Junta de Desarrollo de Vivienda de lanzar 100.000 apartamentos de construcción por encargo para finales de 2025, creando una demanda sostenida de equipos de oruga compactos adecuados para entornos de construcción urbana. La integración de robots de construcción para operaciones de pintura y enlucido requiere equipos de oruga capaces de posicionamiento preciso y coordinación con sistemas automatizados, impulsando la preferencia por maquinaria habilitada para telemática sobre las alternativas convencionales.

El norte de Singapur se beneficia de proyectos de reurbanización industrial, incluida la revitalización del distrito eco-industrial de Sungei Kadut que enfatiza los principios de economía circular y las prácticas de construcción sostenible. El patrón de distribución geográfica refleja el énfasis estratégico de Singapur en la automatización, la sostenibilidad y el desarrollo de infraestructura inteligente, con los requisitos de equipos de oruga especificados cada vez más en torno a las capacidades de integración digital en lugar de parámetros de rendimiento puramente mecánicos.

Panorama Competitivo

El mercado de máquinas excavadoras de oruga de Singapur exhibe una fragmentación moderada con fabricantes de equipos originales globales establecidos que mantienen posiciones dominantes a través de extensas redes de distribuidores y capacidades de servicio integrales, mientras que los fabricantes chinos emergentes ganan participación de mercado a través de precios competitivos y estrategias de ensamblaje local. La presencia de Caterpillar desde la década de 1920, incluidas las operaciones en Singapur centradas en la distribución de repuestos en Asia-Pacífico, demuestra la perdurable importancia de los centros de servicio regionales y las relaciones establecidas con los clientes. La intensidad competitiva aumenta a medida que los modelos tradicionales de venta de equipos transitan hacia ofertas orientadas al servicio, con empresas como Ashtead Group que reportó ingresos globales de USD 10.860 millones en 2024, principalmente de operaciones de alquiler que enfatizan la disponibilidad de equipos sobre la propiedad.

La consolidación del mercado se acelera a través de adquisiciones estratégicas, ejemplificada por la compra por parte de Sumitomo Corporation de Aver Asia con sede en Singapur, posicionando al grupo comercial japonés para capitalizar el crecimiento del alquiler de equipos de construcción en el Sudeste Asiático. La integración tecnológica se convierte en un diferenciador clave, con fabricantes que invierten en sensores IoT, sistemas de telemática y capacidades de operación autónoma que se alinean con la iniciativa Nación Inteligente de Singapur y el desarrollo de infraestructura de gemelos digitales.

Surgen oportunidades de espacio en blanco en los sistemas de propulsión eléctrica e híbrida, donde los fabricantes de equipos originales establecidos enfrentan competencia de nuevos participantes que ofrecen soluciones especializadas de batería eléctrica. Al mismo tiempo, la brecha en la infraestructura de carga crea potencial de mercado para proveedores integrados de servicios de equipos y energía. El panorama competitivo recompensa cada vez más a las empresas que pueden ofrecer soluciones integrales que combinen maquinaria, software, financiamiento y soporte de mantenimiento en lugar de ofertas de productos independientes.

Líderes de la Industria de Máquinas Excavadoras de Oruga de Singapur

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

Hitachi Construction Machinery Co., Ltd.

Liebherr-International AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Autoridad de Transporte Terrestre inició la construcción de la Fase 2 de la Línea Cross Island, que se extiende 15 kilómetros con seis estaciones subterráneas y utiliza Tuneladoras de Gran Diámetro, creando una demanda sostenida de soporte especializado de equipos de oruga a lo largo del cronograma del proyecto hasta su finalización en 2032.

- Enero de 2025: Inchcape+ inauguró una sala de exposición de vehículos comerciales eléctricos BYD de 2.000 pies cuadrados en Singapur, con el camión eléctrico pesado T9R apto para aplicaciones de construcción, señalando la adopción generalizada de maquinaria eléctrica pesada en el sector de la construcción.

- Octubre de 2024: PSA inició las obras de un centro de cadena de suministro de USD 647,5 millones en el Puerto de Tuas, que abarca más de 185.000 metros cuadrados con sistemas avanzados de robótica y automatización, requiriendo equipos de oruga especializados para la preparación de infraestructura y programado para completarse en el segundo trimestre de 2027.

Alcance del Informe del Mercado de Máquinas Excavadoras de Oruga de Singapur

| Excavadoras de Oruga |

| Bulldozers de Oruga |

| Cargadoras de Oruga |

| Grúas de Oruga y Tendedores de Tuberías |

| Cargadoras Compactas de Oruga y Minicargadores |

| Otros (Zanjeadora, Equipo de Perforación, etc.) |

| Diésel (Etapa III-V) |

| Híbrido Diésel-Eléctrico |

| Batería Eléctrica |

| Pila de Combustible de Hidrógeno (Piloto) |

| Menos de 100 HP |

| 100 a 200 HP |

| 201 a 400 HP |

| Más de 400 HP |

| Movimiento de Tierras y Nivelación |

| Demolición y Reciclaje |

| Silvicultura y Agricultura |

| Minería y Cantería |

| Infraestructura de Tuberías y Energía |

| Operaciones de Flota de Alquiler |

| Construcción (Residencial, No Residencial) |

| Minería y Cantería |

| Infraestructura de Petróleo y Gas |

| Parques Industriales y Logísticos |

| Servicios Municipales |

| Agricultura y Silvicultura |

| Ventas Directas del Fabricante de Equipos Originales |

| Distribuidores Autorizados |

| Empresas de Alquiler y Arrendamiento |

| Mercados en Línea y Digitales |

| Por Tipo de Equipo | Excavadoras de Oruga |

| Bulldozers de Oruga | |

| Cargadoras de Oruga | |

| Grúas de Oruga y Tendedores de Tuberías | |

| Cargadoras Compactas de Oruga y Minicargadores | |

| Otros (Zanjeadora, Equipo de Perforación, etc.) | |

| Por Propulsión | Diésel (Etapa III-V) |

| Híbrido Diésel-Eléctrico | |

| Batería Eléctrica | |

| Pila de Combustible de Hidrógeno (Piloto) | |

| Por Potencia del Motor | Menos de 100 HP |

| 100 a 200 HP | |

| 201 a 400 HP | |

| Más de 400 HP | |

| Por Aplicación | Movimiento de Tierras y Nivelación |

| Demolición y Reciclaje | |

| Silvicultura y Agricultura | |

| Minería y Cantería | |

| Infraestructura de Tuberías y Energía | |

| Operaciones de Flota de Alquiler | |

| Por Usuario Final | Construcción (Residencial, No Residencial) |

| Minería y Cantería | |

| Infraestructura de Petróleo y Gas | |

| Parques Industriales y Logísticos | |

| Servicios Municipales | |

| Agricultura y Silvicultura | |

| Por Canal de Distribución | Ventas Directas del Fabricante de Equipos Originales |

| Distribuidores Autorizados | |

| Empresas de Alquiler y Arrendamiento | |

| Mercados en Línea y Digitales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de máquinas excavadoras de oruga de Singapur en 2025?

El mercado está valorado en USD 522,76 millones en 2025 con una perspectiva de CAGR del 6,30%.

¿Qué tipo de equipo lidera las ventas en Singapur?

Las excavadoras de oruga lideran, representando el 46,62% de los ingresos de 2024.

¿A qué velocidad crece el segmento de orugas de batería eléctrica?

Se proyecta que las variantes de batería eléctrica se expandan a una CAGR del 34,17% hasta 2030.

¿Por qué los organismos municipales están impulsando la demanda de orugas?

Los proyectos de ciudad inteligente y los mandatos de emisiones impulsan las compras municipales, convirtiendo a este en el grupo de usuarios finales de más rápido crecimiento con una CAGR del 11,63%.

¿Qué canal de distribución se expande más rápidamente?

Los mercados en línea y digitales crecen a una CAGR del 15,72% a medida que los compradores adoptan la adquisición virtual.

¿Qué restringe las compras de equipos en Singapur?

El alto CAPEX inicial y el endurecimiento del crédito bancario, especialmente para las pequeñas y medianas empresas, frenan las adquisiciones directas.

Última actualización de la página el: