Tamaño y Participación del Mercado de Harina de Sílice

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 707.26 Millones de dólares |

| Tamaño del Mercado (2031) | 869.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Sílice por Mordor Intelligence

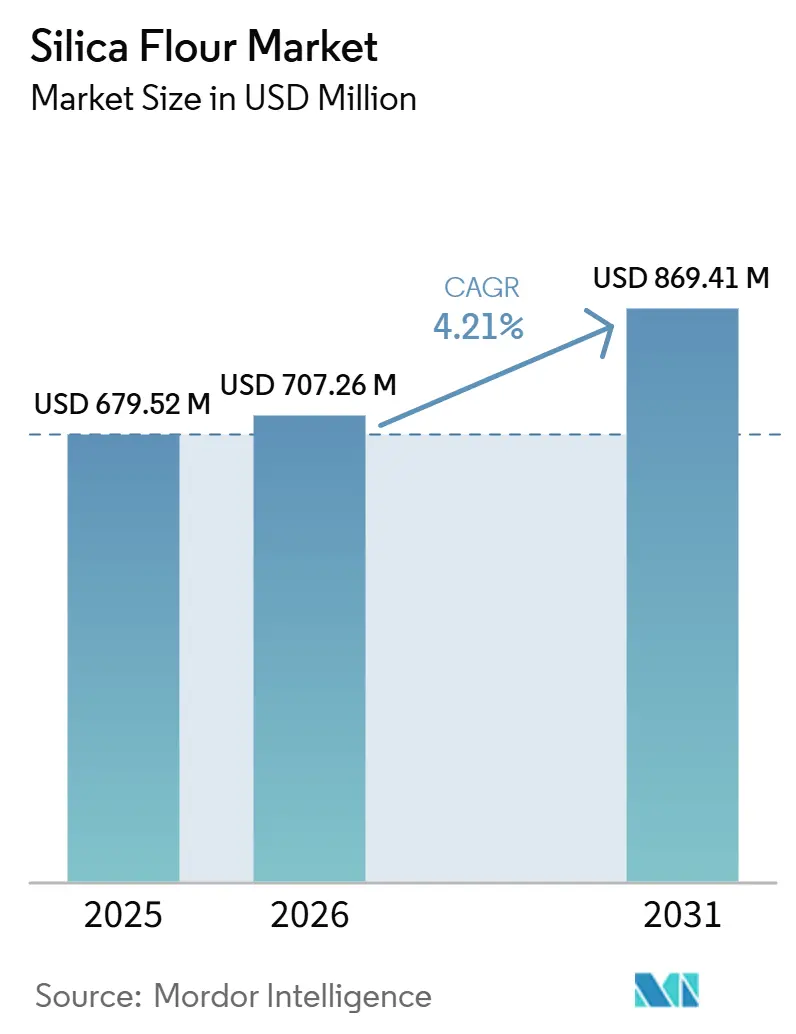

Se proyecta que el tamaño del Mercado de Harina de Sílice se expanda desde USD 679,52 millones en 2025 y USD 707,26 millones en 2026 hasta USD 869,41 millones en 2031, y se espera que registre una CAGR del 4,21% entre 2026 y 2031. El mercado de harina de sílice está evolucionando hacia especificaciones de calidad más estrictas, particularmente en aplicaciones que requieren distribuciones de tamaño de partícula más precisas y menor contenido de óxido de hierro. Esto está incrementando los valores de los contratos incluso cuando el crecimiento en volumen sigue siendo moderado. El cambio está creando una brecha clara entre los grados especiales y el material de uso general, lo que explica por qué los precios se han mantenido más estables en las líneas de productos diferenciados que en los grados industriales estándar. El mercado también enfrenta una dinámica de suministro a dos velocidades, ya que el material de grado premium enfrenta una disponibilidad más limitada mientras que la infraestructura de extracción vinculada a la arena industrial continúa lidiando con presión de sobreoferta en canales más estandarizados. El comportamiento competitivo en el mercado refleja esta división, con productores enfocados en la transferencia de precios, la mejora de productos y la disciplina selectiva de capacidad, mientras que el capital privado y los compradores estratégicos continúan tratando los activos de sílice como plataformas industriales duraderas. El mercado enfrenta riesgos a la baja ante cualquier desaceleración en la producción china de vidrio y cerámica y ante interrupciones en las cadenas de suministro de cuarzo de alta pureza, ambas situaciones que pueden afectar la disponibilidad, los plazos de entrega y los precios en las aplicaciones premium.

Conclusiones Clave del Informe

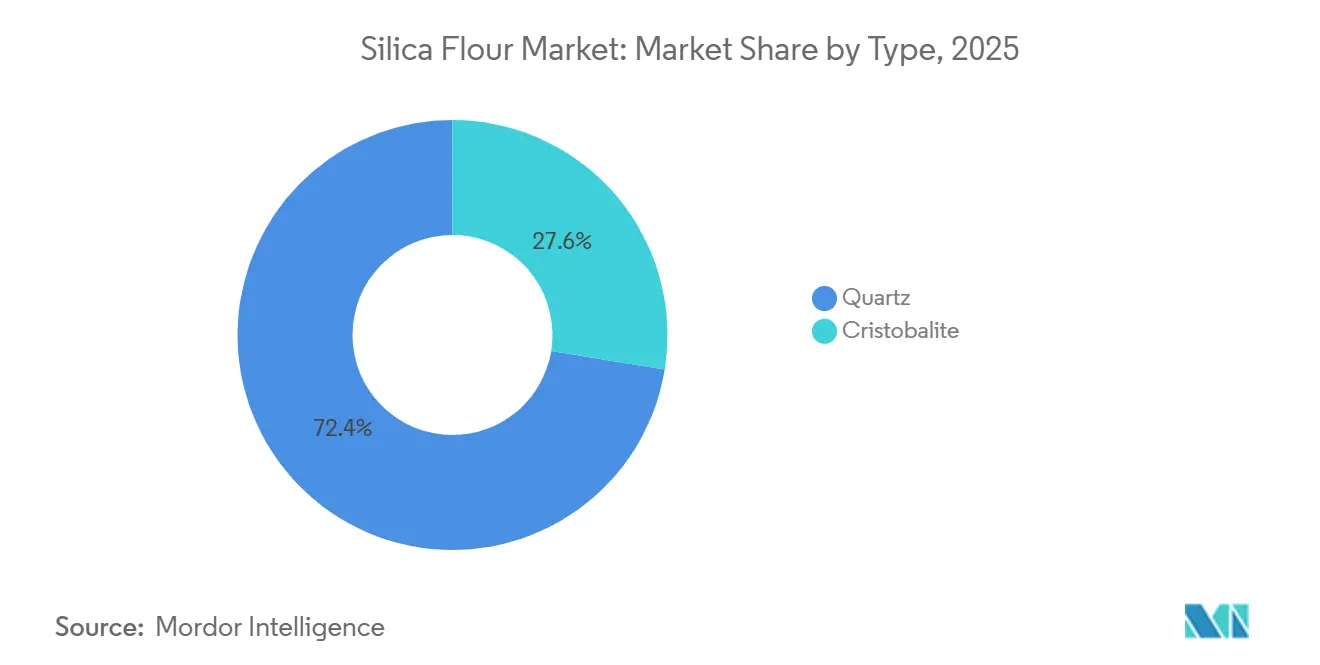

- Por tipo, el cuarzo representó el 72,44% de los ingresos en 2025, mientras que se proyecta que la cristobalita registre la CAGR más rápida del 5,18% hasta 2031.

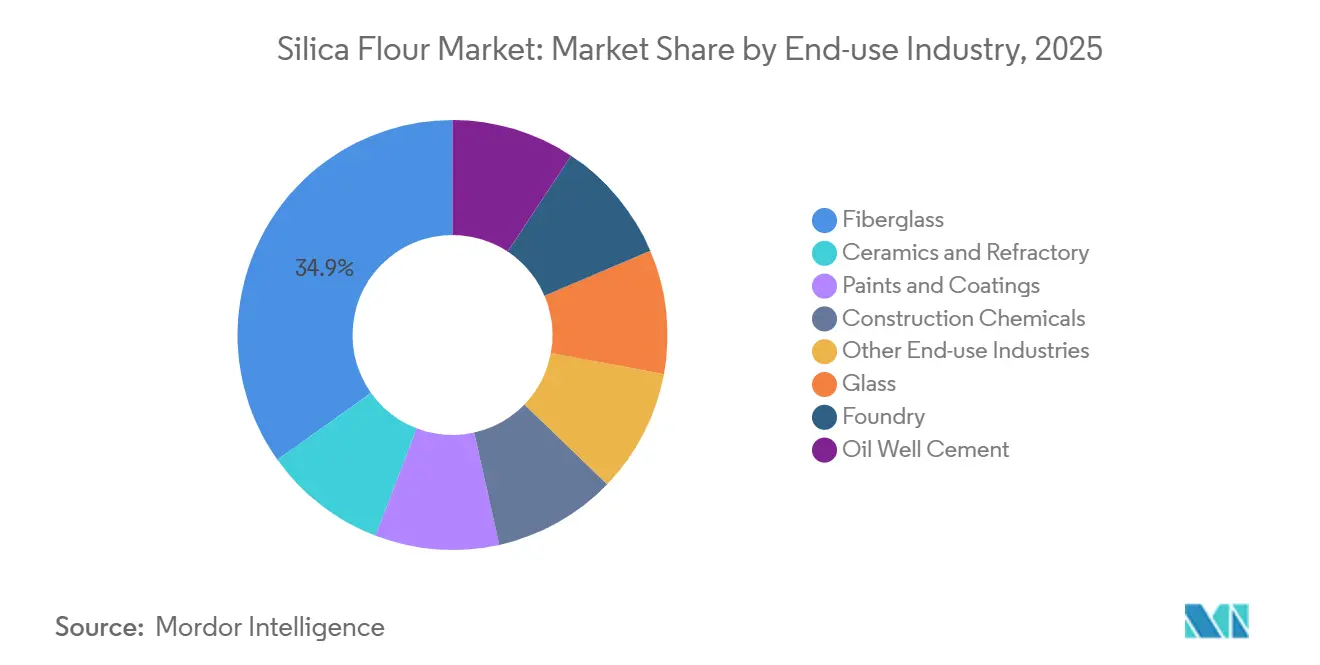

- Por industria de uso final, la fibra de vidrio representó el 34,86% de los ingresos en 2025, mientras que se prevé que los productos químicos para la construcción se expandan a una CAGR del 5,34% hasta 2031.

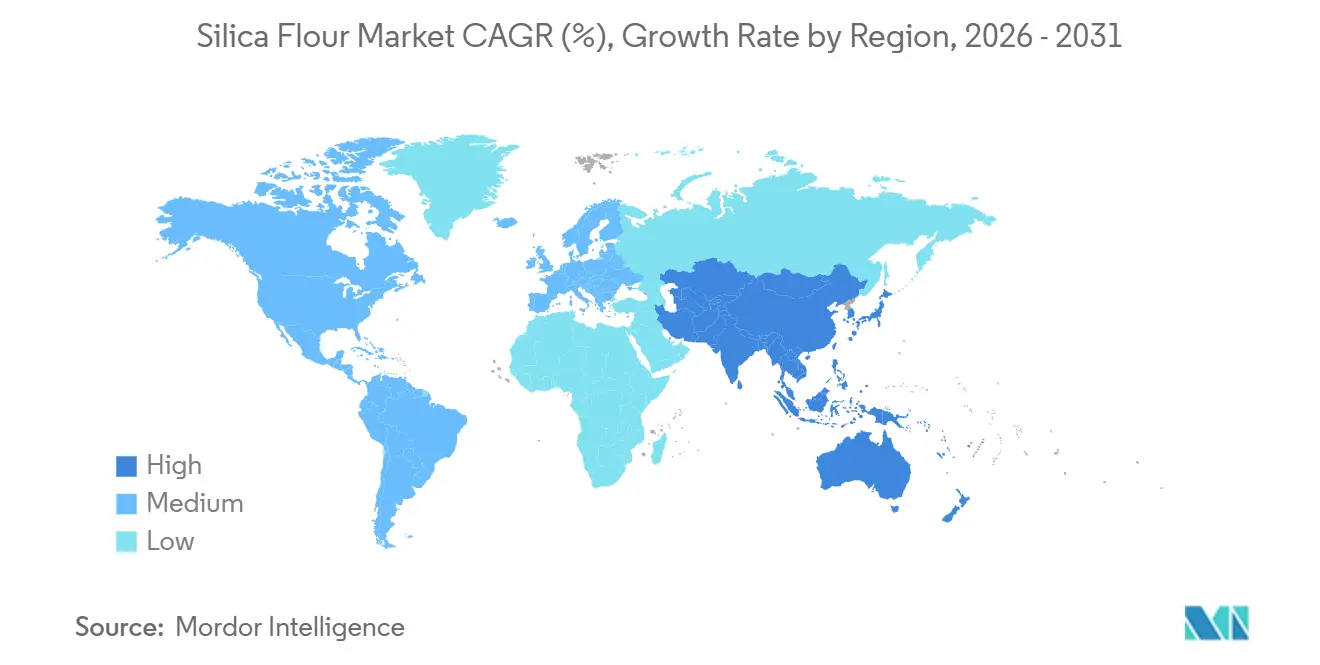

- Por geografía, Asia-Pacífico representó el 45,27% de los ingresos en 2025 y también se proyecta que registre la CAGR más alta del 6,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Harina de Sílice

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de la Industria del Vidrio | +0.9% | Global, concentrado en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Expansión de las Aplicaciones en Fundición | +0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en la Producción de Fibra de Vidrio | +1.1% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Demanda de Cemento para Pozos Petrolíferos | +0.8% | América del Norte, Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Expansión de Cerámica y Materiales Refractarios | +0.7% | Asia-Pacífico, Europa, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Industria del Vidrio

El vidrio es uno de los principales impulsores de la demanda del mercado de harina de sílice, abarcando vidrio plano, vidrio para envases, vidrio especial y vidrio fotovoltaico solar. Los compradores están solicitando un control más estricto del tamaño de partícula y un menor contenido de hierro para respaldar productos de vidrio de mayor rendimiento. Esto es particularmente relevante en las aplicaciones relacionadas con la energía solar, donde los umbrales de calidad y los estándares de calificación son más exigentes. Como resultado, el mercado de harina de sílice está creciendo en volumen y evolucionando hacia líneas de productos de mayor pureza con precios más sólidos. Los productores que pueden mejorar sus procesos mediante lixiviación ácida y clasificación fina están posicionados para asegurar contratos más largos y rendimientos más estables. Los productores sin esa capacidad permanecen más estrechamente vinculados a la demanda cíclica de vidrio y enfrentan mayor presión de precios en los grados estándar.

Crecimiento en la Producción de Fibra de Vidrio

La producción de fibra de vidrio está impulsando la demanda de harina de sílice en aislamiento, compuestos y fabricación de energía eólica. Los clientes de fibra de vidrio otorgan un alto valor a la consistencia, la limpieza y la distribución controlada de partículas. Las palas de turbinas eólicas más largas y las aplicaciones de compuestos más exigentes están aumentando la necesidad de insumos de sílice calificados que funcionen de manera confiable durante la impregnación de resina y el procesamiento posterior. Este requisito reduce el grupo de proveedores aprobados y respalda una prima de precio para el material consistente. El mercado de harina de sílice, por lo tanto, se beneficia de la fibra de vidrio tanto por la demanda en tonelaje como por un proceso de selección de proveedores más estricto. Esto convierte a la fibra de vidrio en un factor estabilizador para el mercado de harina de sílice cuando las aplicaciones impulsadas por materias primas se debilitan.

Expansión de las Aplicaciones en Fundición

La demanda de fundición respalda el mercado de harina de sílice a través del moldeo, la unión, el uso refractario y las aplicaciones de fundición de precisión. La demanda está vinculada a las tendencias de producción industrial, particularmente en la fabricación automotriz, aeroespacial y de maquinaria, donde la calidad de la fundición y la precisión dimensional son importantes. Los programas de fundición ligera también están aumentando la demanda de material más fino, ya que el acabado superficial y el control de defectos son más críticos en piezas avanzadas. La harina de mayor grado puede mejorar la consistencia en los procesos especiales de fundición. La cerámica y los materiales refractarios también evolucionan en paralelo con la actividad de fundición, lo que brinda a los productores una base de clientes industriales más amplia y reduce la dependencia exclusiva de los ciclos de construcción.

Creciente Demanda de Cemento para Pozos Petrolíferos

El cemento para pozos petrolíferos es una aplicación técnicamente exigente para la harina de sílice, utilizada para prevenir la regresión de la resistencia a la compresión en pozos de alta temperatura. La demanda de esta aplicación está impulsada por programas de perforación en aguas profundas y de alta presión y alta temperatura, que requieren sistemas de cemento especializados. Los estándares de calificación son más estrictos en este canal, lo que resulta en una base de suministro aprobada más reducida y precios más firmes en comparación con los grados industriales básicos. Las fallas de rendimiento en el cemento de pozos generan costos operativos significativamente más altos para el usuario final, lo que refuerza el valor del suministro certificado y confiable. Algunas empresas de servicios petroleros integradas verticalmente están avanzando hacia el suministro cautivo, lo que puede limitar las ventas a terceros en ciertas regiones. El cemento para pozos petrolíferos sigue siendo, no obstante, una salida valiosa para el mercado de harina de sílice, ya que recompensa la confiabilidad técnica y la certificación del producto.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos para la Salud y Regulatorios por Exposición a Sílice Cristalina | -0.5% | Global, más agudo en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Volatilidad en los Costos de Minería y el Suministro de Materias Primas | -0.4% | Global, especialmente en América del Norte y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Restricciones Ambientales en la Minería y el Procesamiento | -0.3% | Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exposición a Sílice Cristalina y Costos de Cumplimiento Regulatorio

Las regulaciones de salud y seguridad laboral restringen el mercado de harina de sílice, ya que el procesamiento y la manipulación crean riesgos de exposición directa que requieren sistemas de control permanentes. La Administración de Seguridad y Salud Ocupacional (OSHA) establece un límite de exposición permisible de 50 μg/m³ como promedio ponderado en el tiempo de 8 horas, junto con planes escritos de control de exposición, controles de ingeniería, vigilancia médica en el nivel de acción de 25 μg/m³ y obligaciones de mantenimiento de registros a largo plazo[1]Administración de Seguridad y Salud Ocupacional, "Sílice, Cristalina, Exposición Ocupacional a Sílice Cristalina Respirable 29 C.F.R. § 1910.1053, Industria General y Marítima," Departamento de Trabajo de los Estados Unidos, osha.gov. Estos requisitos elevan tanto los costos iniciales como los recurrentes para los productores, convirtiendo el cumplimiento en un problema operativo central. El mercado de harina de sílice también enfrenta una restricción estructural de margen, ya que estos costos son más difíciles de absorber en los grados de menor valor que en el material premium. El Servicio Geológico de los Estados Unidos (USGS) identifica la regulación de la exposición a la sílice cristalina como una preocupación continua para las operaciones de arena y grava industrial, lo que indica que este problema persistirá en toda la cadena de valor de la sílice. En consecuencia, el mercado de harina de sílice probablemente favorecerá a los operadores con sólidos controles de ingeniería y sistemas de cumplimiento.

Volatilidad en los Costos de Minería y el Suministro de Materias Primas

La volatilidad de costos restringe el mercado de harina de sílice, ya que la cadena de producción incluye trituración, molienda, clasificación por aire y, en los grados premium, pasos de procesamiento adicionales como lixiviación ácida y tratamiento térmico. El mercado es sensible a las fluctuaciones en energía, mano de obra, logística y disponibilidad de materias primas, ya que estos factores afectan directamente los márgenes operativos. El USGS informó que el valor unitario promedio de la arena y grava industrial de los Estados Unidos cayó a USD 36 por tonelada métrica en 2025 desde USD 40,9 en 2024, reflejando la sobreoferta en el segmento de arena de fracturación, que comparte infraestructura de extracción con los productos de sílice industrial. El USGS también informó que la producción estadounidense de cuarzo de alta pureza molido cayó a 100.000 toneladas en 2025 desde 200.000 toneladas en 2024, mostrando cómo el suministro concentrado de grado premium puede verse interrumpido por eventos climáticos e incertidumbre comercial. Covia aumentó los precios de los productos industriales hasta un 20%, con vigencia a partir del 1 de junio de 2026, lo que indica que la presión de costos requirió una transferencia directa en lugar de absorción de margen. Esto crea una división en el mercado de harina de sílice entre los clientes dispuestos a pagar por un suministro especializado confiable y aquellos que rechazan los precios del material estandarizado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Cuarzo Mantiene la Mayor Base Mientras la Cristobalita Avanza en Usos Especiales

El cuarzo representó el 72,44% de los ingresos en 2025, la mayor participación de mercado por tipo en el mercado de harina de sílice. Esto refleja la amplia aplicabilidad del cuarzo en vidrio, fundición, fibra de vidrio y otras aplicaciones establecidas donde la eficiencia de costos y la disponibilidad confiable siguen siendo prioridades. El mercado de harina de sílice continúa dependiendo del cuarzo como su fuente principal, respaldando tanto la demanda heredada como muchas líneas de productos mejoradas. Sin embargo, el segmento de cuarzo enfrenta requisitos de especificación cada vez más estrictos, ya que los clientes ajustan los límites de impurezas y exigen distribuciones de partículas más controladas. El mercado no está alejándose del cuarzo, sino que está requiriendo una mayor sofisticación en el procesamiento dentro de la propia categoría de cuarzo.

Los productores que han invertido en clasificación en seco, flotación y lixiviación ácida están obteniendo acceso a contratos de mayor valor y acuerdos de suministro más largos. Esta brecha operativa está creando gradualmente una división entre la harina de cuarzo estándar y los grados mejorados que sirven a aplicaciones industriales más exigentes. La cristobalita es el tipo de más rápido crecimiento, con un tamaño del mercado de harina de sílice proyectado para expandirse a una CAGR del 5,18% hasta 2031. La demanda de cristobalita está aumentando a medida que los clientes en revestimientos arquitectónicos, productos químicos para la construcción y aplicaciones de fundición seleccionadas valoran su menor densidad aparente, perfil de blancura y características reducidas de abrasión de equipos. La cristobalita está ganando terreno en aplicaciones especiales, mientras que el cuarzo sigue siendo la base de ingresos principal en el mercado más amplio de harina de sílice.

Por Industria de Uso Final: La Fibra de Vidrio Lidera los Ingresos Actuales Mientras los Productos Químicos para la Construcción Registran el Crecimiento Más Rápido

La fibra de vidrio representó el 34,86% de los ingresos por uso final en 2025, el segmento de aplicación más grande en el mercado de harina de sílice. Esta posición se sustenta en la fibra de vidrio en aislamiento, productos marinos, tuberías reforzadas, compuestos y componentes de energía eólica, todos los cuales requieren una calidad de insumo de sílice consistente. La producción avanzada de fibra de vidrio favorece a los proveedores que pueden entregar distribuciones de tamaño de partícula consistentes y bajos niveles de contaminación. A medida que aumentan los tamaños de las palas y los requisitos de rendimiento de los compuestos, las decisiones de compra se están concentrando entre los proveedores aprobados con probada confiabilidad técnica. Esto fortalece la calidad de los contratos para los productores que pueden cumplir con especificaciones repetibles, manteniendo a la fibra de vidrio como elemento central del mercado de harina de sílice.

Los productos químicos para la construcción son el segmento de uso final de más rápido crecimiento, con un tamaño del mercado de harina de sílice proyectado para expandirse a una CAGR del 5,34% hasta 2031. El crecimiento en esta categoría está vinculado al uso de harina de sílice en concreto de alto rendimiento, morteros de reparación, lechadas especiales y formulaciones modificadas con polímeros donde se priorizan el rendimiento y la calidad del acabado sobre el simple volumen de relleno. Los proyectos de infraestructura y desarrollo urbano continúan favoreciendo materiales con mayor durabilidad, trabajabilidad y resistencia al agrietamiento, beneficiando al mercado de harina de sílice. Otras aplicaciones principales, incluidas vidrio, fundición, cerámica y materiales refractarios, pinturas y revestimientos, y cemento para pozos petrolíferos, proporcionan una amplia base de demanda, reduciendo la dependencia de la industria de harina de sílice de cualquier mercado final único. Esta combinación de aplicaciones estables y usos técnicos de más rápido crecimiento otorga al mercado de harina de sílice una estructura de demanda equilibrada, con la fibra de vidrio anclando los ingresos actuales y los productos químicos para la construcción impulsando el crecimiento futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 45,27% de la participación del mercado de harina de sílice en 2025 y se prevé que registre la CAGR más rápida del 6,18% hasta 2031. La región lidera debido a la demanda de vidrio, cerámica, fibra de vidrio y productos químicos para la construcción en China, India, Japón, Corea del Sur y el Sudeste Asiático. El mercado de harina de sílice está concentrado en esta región porque las industrias de transformación están agrupadas, orientadas a la exportación y enfocadas en la calidad del producto y la escala. China sigue siendo el principal centro regional, aunque su papel en el mercado está evolucionando desde la absorción de volumen hacia una definición más estricta de especificaciones de pureza y consistencia del producto. India está ganando importancia en el mercado de harina de sílice, ya que los compradores buscan plataformas de suministro alternativas y la demanda local de transformación continúa expandiéndose.

América del Norte y Europa forman el núcleo de valor premium del mercado de harina de sílice, ya que la demanda regional está impulsada por aplicaciones especializadas de vidrio, filtración, semiconductores y construcción de alto rendimiento. U.S. Silica amplió su enfoque en especialidades al inaugurar el Centro de Innovación Rochelle en Illinois en septiembre de 2025, que respalda el desarrollo de productos para aplicaciones de filtración, diésel renovable y aceites industriales. Sibelco reportó ingresos del primer semestre (S1) de 2025 de EUR 1.153 millones (equivalente a USD 1,3 mil millones), atribuyendo el crecimiento al desempeño en los mercados europeos principales y en Asia-Pacífico[2]Sibelco, "Sibelco Logra un Crecimiento de Ingresos del 7% a Pesar de los Desafíos," Sibelco, sibelco.com. Estas regiones siguen siendo significativas para el mercado de harina de sílice por su volumen, mayor ingreso por tonelada y una combinación de grados diferenciados.

América del Sur, Oriente Medio y África, y el resto de Europa representan participaciones menores del mercado de harina de sílice, con cada región teniendo un perfil de demanda distinto. Brasil es notable porque la actividad de construcción y la cementación de pozos petrolíferos en aguas profundas respaldan el uso especializado de sílice dentro de un único mercado nacional. Oriente Medio y África están impulsados por la demanda de vidrio, cerámica y construcción, con proveedores regionales que se benefician de rutas de entrega más cortas y relaciones con clientes locales. El resto de Europa sigue siendo relevante a medida que los patrones de abastecimiento cambian y los compradores buscan suministro confiable fuera de los corredores comerciales interrumpidos.

Panorama Competitivo

El mercado de harina de sílice está moderadamente fragmentado a nivel mundial, con Sibelco, U.S. Silica, Covia Holdings y Quarzwerke GmbH operando como competidores clave dentro de sus respectivas posiciones regionales dominantes. El mercado también incluye una amplia base de especialistas regionales que siguen siendo relevantes, ya que los costos de flete, la disponibilidad local y el soporte de aplicaciones a menudo superan la escala global en las decisiones de los clientes. Esta combinación de grandes proveedores integrados y numerosos operadores locales mantiene el mercado competitivo sin una fragmentación total. El liderazgo del mercado tiende a ser más sólido dentro de los núcleos regionales que a nivel global. El mercado de harina de sílice muestra una concentración notable en geografías selectas, al tiempo que sigue ofreciendo espacio para actores más pequeños en clústeres industriales localizados.

Las estrategias recientes en el mercado de harina de sílice se han centrado en cambios de propiedad, disciplina de precios, mejoras de cartera e inversión en productos de mayor valor. Apollo acordó adquirir U.S. Silica por USD 1,85 mil millones en 2023, reflejando la visión de los activos de sílice como plataformas industriales generadoras de efectivo con margen para mejoras operativas. Sibelco reposicionó su plataforma a través de su marco Build 2030 y su adquisición de Strategic Materials Inc. en 2024, que añadió capacidad de vidrio reciclado y fortaleció su oferta de materiales circulares. El Centro de Innovación Rochelle de U.S. Silica señala que el desarrollo técnico se está convirtiendo en un componente más visible de la competencia en el mercado de harina de sílice. Estos movimientos indican que las principales empresas están trabajando para aumentar su exposición a especialidades en relación con la exposición a materias primas, en lugar de competir únicamente en escala de extracción.

El comportamiento de precios en 2025 y 2026 reflejó que la recuperación de costos y la diferenciación de grados son centrales para el mercado de harina de sílice. U.S. Silica anunció aumentos de precios de hasta el 20% en toda su gama de productos industriales, con vigencia a partir del 1 de enero de 2026, y Covia anunció un aumento comparable con vigencia a partir del 1 de junio de 2026, ambos en respuesta al aumento de los costos de energía, mano de obra, logística y materiales. La presión regulatoria en torno al manejo de sílice cristalina está convirtiendo la calidad del cumplimiento en un diferenciador competitivo más sólido, ya que los clientes valoran cada vez más a los proveedores con controles operativos sólidos y perfiles de menor riesgo de exposición. La solidez de los contratos está cada vez más vinculada a la calidad del producto, la disciplina de procesamiento y la credibilidad operativa, más que a la propiedad de la mina por sí sola.

Líderes de la Industria de Harina de Sílice

Sibelco

U.S. Silica

Covia Holdings LLC

Adwan Chemical Industries Co. Ltd.

AGSCO Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: U.S. Silica anunció aumentos de precios de hasta el 20% en todo su segmento de Productos Industriales y Especiales, con vigencia a partir del 1 de enero de 2026, cubriendo vidrio, filtración, fundición, pinturas, revestimientos, elastómeros y otras aplicaciones industriales. Esto marcó el segundo año consecutivo de ajustes de precios de dos dígitos, impulsados por las presiones de costos de insumos que enfrentan los procesadores de sílice de América del Norte.

- Septiembre de 2025: U.S. Silica inauguró su Centro de Innovación Rochelle en Rochelle, Illinois, un laboratorio de I+D y planta piloto de 929 metros cuadrados adyacente a sus operaciones mineras de Ottawa. El centro se enfoca en el desarrollo de productos de grado especial para aplicaciones de filtración, diésel renovable y aceites industriales, respaldando un cambio estratégico hacia líneas de productos de sílice diferenciados y de mayor margen.

Alcance del Informe Global del Mercado de Harina de Sílice

La harina de sílice es una sílice cristalina de alta pureza (dióxido de silicio, SiO₂) finamente molida, producida mediante la molienda de cuarzo de alta calidad. Se caracteriza por su dureza, estabilidad térmica, inercia química y resistencia a la abrasión.

El mercado de harina de sílice está segmentado por tipo, industria de uso final y geografía. Por tipo, el mercado está segmentado en cuarzo y cristobalita. Por industria de uso final, el mercado está segmentado en vidrio, fundición, fibra de vidrio, cemento para pozos petrolíferos, cerámica y materiales refractarios, pinturas y revestimientos, productos químicos para la construcción y otras industrias de uso final. El informe también cubre el tamaño del mercado y los pronósticos de harina de sílice en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Cuarzo |

| Cristobalita |

| Vidrio |

| Fundición |

| Fibra de Vidrio |

| Cemento para Pozos Petrolíferos |

| Cerámica y Materiales Refractarios |

| Pinturas y Revestimientos |

| Productos Químicos para la Construcción |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Cuarzo | |

| Cristobalita | ||

| Por Industria de Uso Final | Vidrio | |

| Fundición | ||

| Fibra de Vidrio | ||

| Cemento para Pozos Petrolíferos | ||

| Cerámica y Materiales Refractarios | ||

| Pinturas y Revestimientos | ||

| Productos Químicos para la Construcción | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Harina de Sílice?

Se proyecta que el tamaño del Mercado de Harina de Sílice se expanda desde USD 679,52 millones en 2025 y USD 707,26 millones en 2026 hasta USD 869,41 millones en 2031, y se espera que registre una CAGR del 4,21% entre 2026 y 2031.

¿Qué tipo lidera la demanda de harina de sílice actualmente?

El cuarzo lideró el mercado en 2025 con una participación de ingresos del 72,44% porque sigue siendo rentable y ampliamente utilizado en aplicaciones de vidrio, fundición y fibra de vidrio.

¿Cuál es la aplicación de uso final más grande para la harina de sílice?

La fibra de vidrio fue el segmento de uso final más grande en 2025 con una participación de ingresos del 34,86%, reflejando su amplio uso en aislamiento, compuestos, tuberías y componentes de energía eólica.

¿Qué región está creciendo más rápido en harina de sílice?

Asia-Pacífico fue el mayor mercado regional en 2025 con una participación del 45,27% y también es la región de más rápido crecimiento, con una CAGR proyectada del 6,18% hasta 2031.

Última actualización de la página el: