Tamaño y Participación del Mercado de Envases de Larga Duración

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

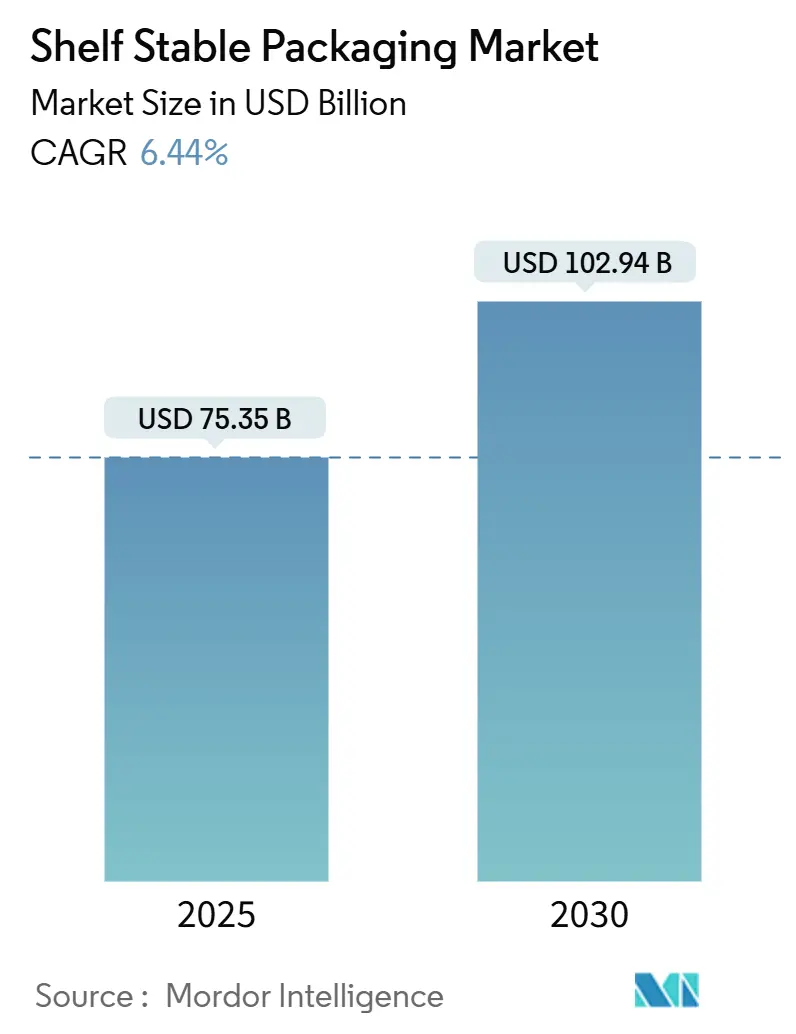

| Tamaño del Mercado (2025) | 75.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 102.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.44% CAGR |

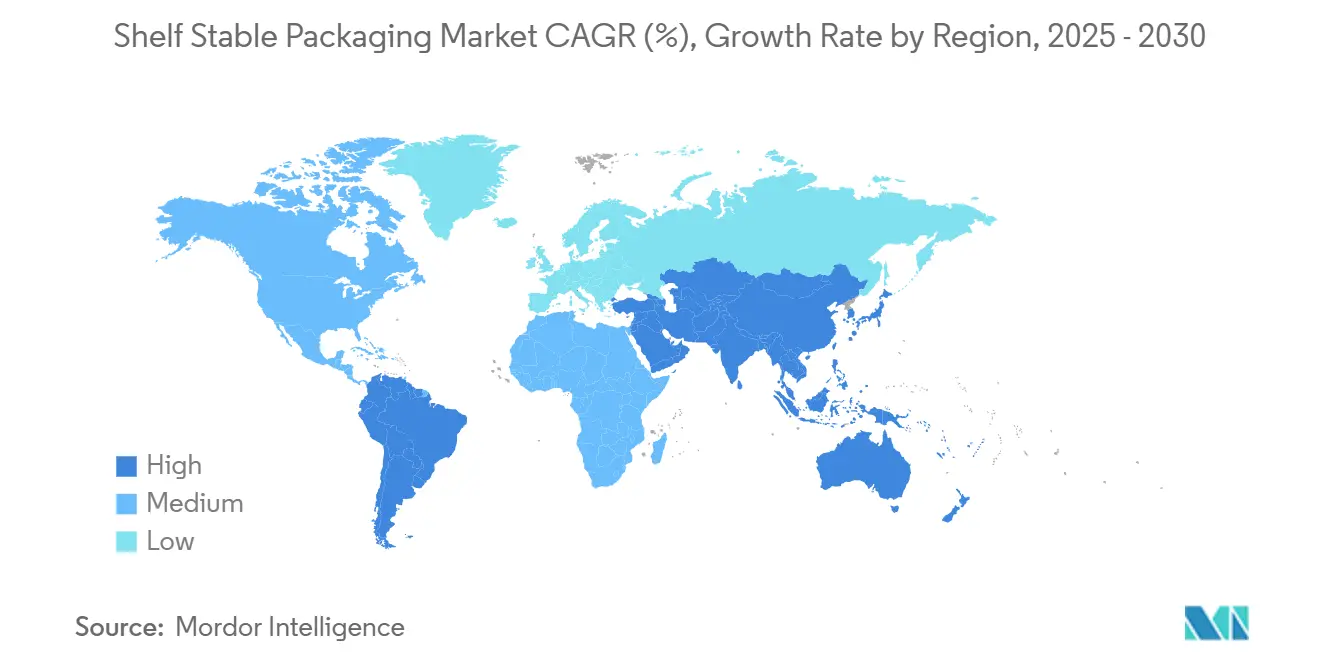

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Larga Duración por Mordor Intelligence

El tamaño del mercado global de Envases de Larga Duración alcanzó los 75,35 mil millones de USD en 2025 y se proyecta que aumente a 102,94 mil millones de USD para 2030, lo que refleja una CAGR del 6,44% durante el período de pronóstico. La fuerte demanda de formatos a temperatura ambiente que evitan la logística refrigerada, la rápida adopción del comercio electrónico y las presiones regulatorias para reducir el desperdicio de alimentos están redefiniendo la dinámica competitiva en el mercado. Los fabricantes están redirigiendo capital hacia líneas asépticas y de retorta que preservan los nutrientes al tiempo que extienden la vida útil, y los convertidores están ampliando los diseños de material único que resisten el envío por paquetería y siguen siendo reciclables. La convergencia tecnológica, que abarca marcas de agua digitales, recubrimientos de barrera comestibles y sustratos de papel de alta barrera, continúa abriendo oportunidades de espacio en blanco, particularmente para innovadores de tamaño mediano que buscan acuerdos de licencia con marcas alimentarias globales. Los principales actores se están consolidando para asegurar el suministro de resinas y equipos de llenado, mientras que los especialistas regionales ganan participación ofreciendo impresión digital de pedido mínimo bajo y personalización de entrega rápida.

Conclusiones Clave del Informe

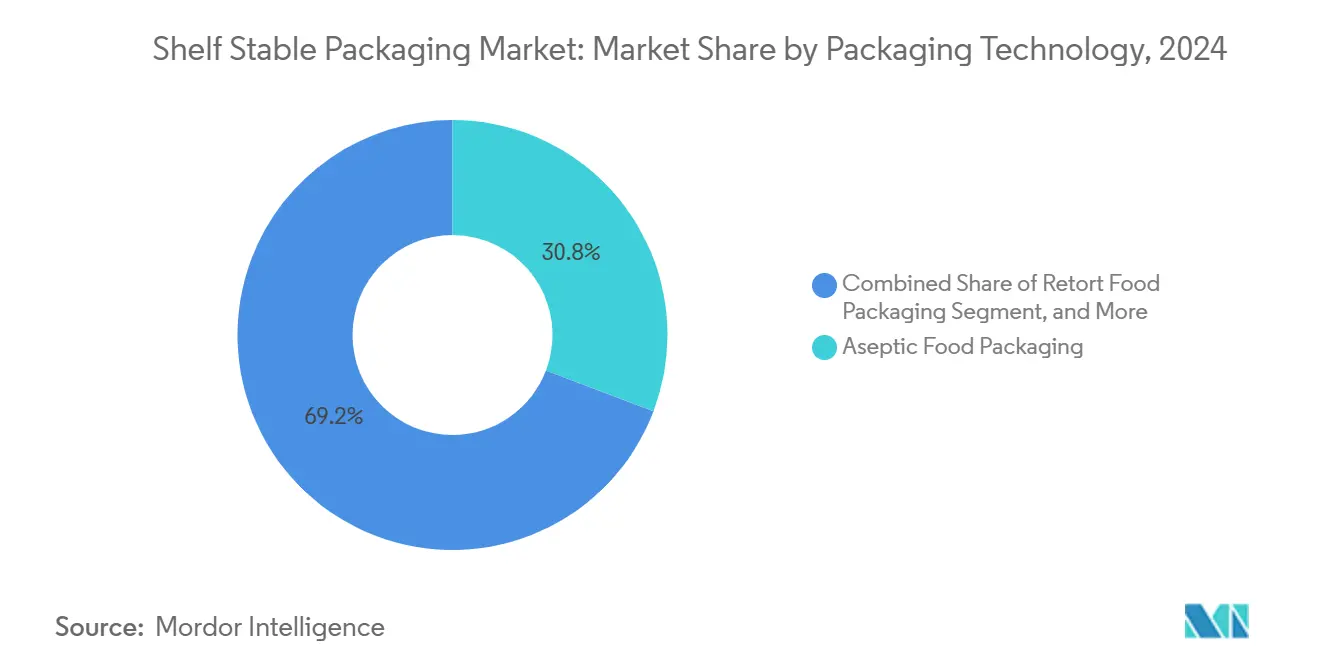

- Por tecnología de envase, el procesamiento aséptico lideró con una participación de ingresos del 30,77% en 2024, y se prevé que crezca a una CAGR del 8,23% hasta 2030.

- Por formato de envase, las configuraciones flexibles capturaron el 58,42% de la participación del mercado de envases de larga duración en 2024 y se proyecta que avancen a una CAGR del 8,32% durante el mismo período.

- Por tipo de producto, las bolsas tuvieron una participación de ingresos del 38,42% en 2024; los cartones son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 7,83% hasta 2030.

- Por aplicación, se proyecta que el envasado de jugos experimente la tasa de crecimiento más alta del 8,51% anual desde 2025 hasta 2030.

- Por geografía, la región de Asia-Pacífico dominó con el 40,21% de los ingresos en 2024 y se espera que se expanda a una CAGR del 9,12% hasta 2030.

Tendencias e Información del Mercado Global de Envases de Larga Duración

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda para Reducir los Costos de Logística de Cadena de Frío | +1.2% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Creciente Demanda de Alimentos Listos para Consumir y Cambio en el Estilo de Vida del Consumidor | +1.5% | Global, concentración en América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento del Comercio Electrónico que Impulsa Configuraciones Listas para Estantería | +0.9% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso Regulatorio para la Reducción del Desperdicio de Alimentos | +0.8% | Europa, América del Norte, extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Recubrimientos de Barrera Comestibles para Extender la Vida Útil | +0.4% | Mercados piloto de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración de Marcas de Agua Digitales para la Trazabilidad de la Cadena de Suministro | +0.3% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda para Reducir los Costos de Logística de Cadena de Frío

Las operaciones de cadena de frío representan hasta el 40% de los gastos totales de distribución en las categorías de productos perecederos, por lo que los propietarios de marcas están migrando hacia formatos a temperatura ambiente que eliminan la necesidad de refrigeración. En India, la penetración de la cadena de frío cubre menos del 10% de la producción agrícola del país, lo que lleva a las cooperativas lecheras a instalar líneas de temperatura ultraalta que transportan leche 600 kilómetros sin deterioro.[1]Tetra Pak, "Actualización de Sostenibilidad 2024," TetraPak.com Los picos en los precios de la energía elevaron los costos del transporte refrigerado europeo en un 18% en 2024, lo que llevó a los minoristas a relanzar sopas, salsas y bebidas de origen vegetal en pasillos a temperatura ambiente. En toda Asia-Pacífico, los envases a temperatura ambiente representan ahora más del 60% de las nuevas unidades de mantenimiento de existencias para salsas y comidas preparadas, y el mercado de Envases de Larga Duración está captando este gasto de capital redirigido a medida que las empresas modernizan las salas de llenado en lugar de los almacenes refrigerados.

Creciente Demanda de Alimentos Listos para Consumir y Cambio en el Estilo de Vida del Consumidor

La urbanización global y el auge de los hogares con doble ingreso están impulsando un aumento en las comidas listas para calentar y comer que se integran perfectamente en las rutinas de trabajo desde cualquier lugar. El Departamento de Agricultura de los Estados Unidos reportó un aumento interanual del 12% en el gasto en comidas envasadas en 2024. [2]Departamento de Agricultura de los Estados Unidos, "Informe de Gasto en Alimentos 2024," ERS.USDA.gov El organismo regulador de Japón elevó el límite de temperatura de procesamiento a 135 °C para los envases de retorta, reduciendo los ciclos de esterilización para bolsas de curry y fideos. [3]Ministerio de Salud, Trabajo y Bienestar, "Aviso de Aprobación de Materiales en Contacto con Alimentos," MHLW.go.jp Los actores del mercado de envases de larga duración están invirtiendo en cartones aptos para microondas y bolsas individuales que conservan la textura, el color y el sabor mientras permanecen seguros en los estantes durante un año. Los jóvenes profesionales en América del Norte, China y el Sudeste Asiático citan el control de porciones y el ahorro de tiempo como los principales factores de compra, reforzando la demanda de envases flexibles de un solo uso.

Crecimiento del Comercio Electrónico que Impulsa Configuraciones Listas para Estantería

La penetración de la compra de alimentos en línea alcanzó el 15% de las ventas minoristas de alimentos en las economías desarrolladas para 2024, y las redes de paquetería imponen severos esfuerzos de caída, vibración y compresión que los envases convencionales no pueden soportar. El estándar de envasado de Amazon ahora exige una resistencia a caídas de 1,2 metros y una compresión de 200 kilogramos para la certificación Frustration-Free, lo que impulsa a los convertidores a desarrollar paredes de cartón reforzadas y películas resistentes a la perforación. Las bolsas de pie con cierres resellables reducen los cargos por peso dimensional a la mitad, recortando los gastos de envío y las emisiones de carbono. El organismo comercial europeo EXPRA instó al uso de códigos QR y marcas de agua digitales para los esquemas de devolución y depósito, impulsando la adopción del seguimiento y la trazabilidad en todo el mercado de Envases de Larga Duración.

Impulso Regulatorio para la Reducción del Desperdicio de Alimentos

Las Naciones Unidas contabilizaron 1,05 mil millones de toneladas métricas de alimentos desperdiciados en 2023, con un envasado inadecuado que impulsó una quinta parte de las pérdidas. Francia adoptó las normas AGEC que exigen a las marcas demostrar una reducción mensurable de residuos, lo que provocó un rápido cambio hacia envases de alta barrera y larga vida útil. Brasil sincronizó los estándares asépticos con las referencias del Codex, abriendo canales de importación para productos lácteos y jugos a temperatura ambiente que evitan la logística congelada. En climas más cálidos y húmedos, los envases de larga duración conservan los productos mucho más tiempo que las líneas refrigeradas, alineándose directamente con los objetivos de la estrategia De la Granja a la Mesa que apuntan a reducir a la mitad el desperdicio para 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Procesamiento y Costos Asociados | -0.7% | Global, agudo para las pymes en mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de las Materias Primas | -0.9% | Global, especialmente América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones Impulsadas por la Sostenibilidad sobre los Laminados de Múltiples Materiales | -0.5% | Europa, América del Norte, extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Infraestructura de Reciclaje Limitada para Formatos de Retorta y Asépticos | -0.4% | Global, agudo en Oriente Medio, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Los precios promedio de la resina de tereftalato de polietileno fluctuaron entre 1.200 y 1.550 USD por tonelada métrica en 2024, mientras que los precios del aluminio oscilaron entre 2.400 y 2.900 USD. Los precios del cartón subieron un 14% en Europa durante el primer semestre de 2024 a medida que los costos de energía impactaron las operaciones de fabricación de pulpa. Tales oscilaciones han comprimido los márgenes de los convertidores, especialmente para las empresas de nivel medio que carecen de capacidad de cobertura o producción integrada de resinas. Las empresas alimentarias multinacionales han añadido cláusulas de ajuste de precios trimestrales a sus contratos, trasladando el riesgo de materias primas hacia abajo en la cadena de suministro e inyectando incertidumbre en la planificación de inversiones de capital.

Altos Requisitos de Procesamiento y Costos Asociados

Las líneas asépticas y de retorta cuestan entre 3 y 8 millones de USD cada una, incluidos generadores de vapor, recipientes a presión, túneles de transferencia estériles y salas limpias de Clase ISO 5. Los pequeños y medianos procesadores del Sudeste Asiático tienen dificultades para acceder a ese capital, con menos del 15% de la capacidad local equipada para la esterilización a temperatura ultraalta. La demanda de energía supera los 2,5 megavatios-hora por tonelada métrica para las operaciones de retorta. Los obstáculos de cumplimiento, como los registros ante la Administración de Alimentos y Medicamentos de los Estados Unidos y las auditorías programadas, añaden mayor complejidad y costo. Estas barreras ralentizan la adopción y moderan el crecimiento en el mercado de Envases de Larga Duración hasta que se amplíen las soluciones de financiamiento o los modelos de líneas compartidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

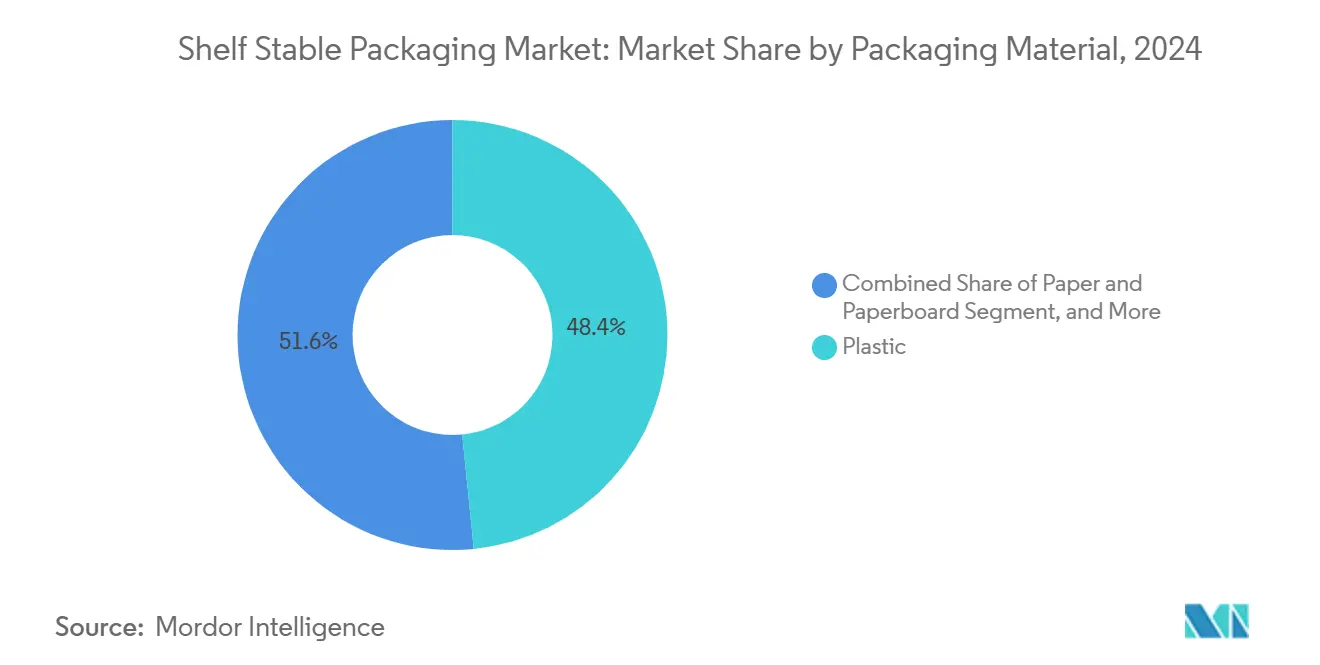

Por Material de Envase: Los Sustratos de Papel Ganan Impulso en Medio de los Mandatos de Reciclabilidad

Se proyecta que los sustratos de papel y cartón se expandan a un 7,43% anual desde 2025 hasta 2030, eclipsando el crecimiento de los plásticos aunque los plásticos representaron el 48,43% de la participación en 2024. El Reglamento de Envases y Residuos de Envases de la Unión Europea alienta a los convertidores a adoptar diseños de material único que puedan procesarse fácilmente a través de los flujos de residuos municipales, catalizando así la innovación en papel. La bolsa de retorta reciclable de Mondi muestra el progreso, reemplazando la lámina de aluminio con recubrimientos a base de agua que permiten una vida útil de 18 meses. En contraste, las películas de polietileno y polipropileno siguen siendo los materiales de trabajo para los aperitivos sensibles a la humedad, mientras que las botellas de tereftalato de polietileno dominan las líneas de llenado en caliente debido a su capacidad para soportar llenados a 85 °C. Las latas de metal sirven a productos de nicho de alta temperatura donde la resistencia al impacto es crucial, mientras que el vidrio mantiene un posicionamiento premium, aunque su peso dificulta la economía del comercio electrónico. El mercado de Envases de Larga Duración recompensa a los proveedores que combinan el rendimiento de barrera con el cumplimiento al final de la vida útil, y los compuestos a base de fibra son los actuales líderes para cumplir ambos objetivos.

El auge del papel es más visible en los cartones tipo ladrillo y los cartones de techo a dos aguas para bebidas lácteas y de origen vegetal, donde la rigidez de la fibra, la imprimibilidad y el abastecimiento renovable resuenan con los consumidores. Los envasadores integrados aplican capas delgadas de polímero y, cada vez más, recubrimientos comestibles sobre el cartón para bloquear la migración de oxígeno y aceite, una fórmula que extiende la vida útil más allá de los nueve meses. Los materiales plásticos aún dominan los circuitos flexibles; su menor densidad, capacidad de sellado térmico y compatibilidad con los sistemas de formado-llenado-sellado vertical ofrecen ventajas de costo que mantienen a los plásticos como esenciales en el mercado de Envases de Larga Duración. Las resinas de poliolefina posconsumo al 30% de Avient muestran cómo el material reciclado puede cerrar la brecha de sostenibilidad. En el futuro, la selección del sustrato dependerá de qué tan bien los proveedores equilibren la protección mecánica, la integridad de la barrera y los objetivos de circularidad sin extender los costos más allá de la tolerancia del consumidor.

Por Formato de Envase: Las Configuraciones Flexibles Dominan por Eficiencia de Peso y Volumen

El envasado flexible representó el 58,42% de los ingresos en 2024 y se prevé que se componga a un 8,32% hasta 2030, lo que refleja una relación peso-producto sin igual y una utilización de volumen superior que reducen el gasto en envío y almacenamiento. Las bolsas de pie y con boquilla se colapsan durante el tránsito, lo que permite un 40% más de unidades por palé que los equivalentes rígidos, mientras que el último grado de EVOH de DuPont reduce la transmisión de oxígeno por debajo de 0,5 cc/m²-día. Estos avances se alinean estrechamente con los objetivos de reducción de emisiones que las marcas han asumido bajo la iniciativa de Objetivos Basados en la Ciencia. Los formatos rígidos conservan ventajas de rendimiento donde el apilamiento, las señales de estantería premium o las paredes metálicas libres de oxígeno siguen siendo esenciales; las latas de metal en sopas y alimentos para mascotas, y los frascos de vidrio en salsas premium persisten a pesar del costo y el peso.

La innovación en películas flexibles se centra en laminados de material único reciclables y adhesivos sin solventes que mantienen sellos herméticos en aplicaciones de llenado en caliente. Los envases rígidos siguen un camino paralelo de reducción de peso, con el peso promedio de las botellas de tereftalato de polietileno cayendo un 15% desde 2020. Los cartones se sitúan entre ambos mundos, ofreciendo rigidez de cartón que rodea películas delgadas, lo que los convierte en el recipiente preferido para leche y jugo asépticos. A medida que la logística de paquetería redefine las restricciones de diseño, exigiendo resistencia a la perforación, bajo peso dimensional y características de fácil apertura, los envases flexibles se han convertido en el estándar de facto para los nuevos lanzamientos de marcas en el mercado de Envases de Larga Duración.

Por Tipo de Producto: Los Cartones se Aceleran a Medida que las Alternativas a Base de Fibra Ganan Terreno

Las bolsas mantuvieron el liderazgo con una participación de ingresos del 38,42% en 2024, pero se espera que los cartones registren una CAGR del 7,83% hasta 2030 a medida que las soluciones de cartón ganan favor regulatorio. El cartón 90% renovable de Tetra Pak, que reemplaza la lámina de aluminio con polímeros de origen vegetal y presenta una tapa de fibra, encarna este cambio hacia credenciales positivas para el clima. Las latas funcionan de manera confiable donde la esterilización a 130 °C es innegociable, aunque las bolsas de retorta flexibles desafían al metal al pesar un 30% menos y aplanar los perfiles de almacenamiento. Las botellas y los frascos persisten en categorías donde las señales del consumidor, como la transparencia, la resellabilidad o el atractivo como regalo, impulsan las decisiones de compra.

La aceleración de los cartones está respaldada por la estructura sin lámina de SIG, que elimina la complejidad de clasificación y fluye a través de los sistemas de reciclaje de papel existentes. Mientras tanto, las bolsas están aumentando en las economías emergentes a medida que la asequibilidad del tamaño de porción se ajusta a los niveles de ingresos. En todo el mercado de Envases de Larga Duración, la elección del tipo de producto refleja cada vez más una combinación de imagen de marca, estrategia de canal y costos de reciclaje, en lugar de la viabilidad puramente técnica.

Por Tecnología de Envase: El Procesamiento Aséptico Lidera por Retención de Nutrientes y Vida Útil

El procesamiento aséptico representó el 30,77% de los ingresos por tecnología en 2024 y se proyecta que aumente un 8,23% anualmente hasta 2030, gracias a su capacidad única para esterilizar productos y envases por separado en zonas estériles. Los consumidores valoran la retención de sabor casi fresco en productos lácteos y jugos, mientras que los minoristas aprecian las ventanas de distribución a temperatura ambiente de un año. El Dynafill HES de Krones logra un rendimiento de 36.000 botellas por hora mientras opera ciclos de esterilización sin agua, lo que resulta en una reducción del 20% en los gastos operativos en geografías propensas a la sequía. El procesamiento por retorta aún domina la producción de sopas y guisos con alto contenido de partículas; el llenado en caliente sigue siendo una opción rentable para jugos y salsas de alta acidez.

El crecimiento futuro en el mercado de Envases de Larga Duración depende de sistemas híbridos que combinen llenados asépticos con retortas suaves posteriores o insertos de envasado activo. Los métodos de atmósfera modificada proporcionan una capa adicional de protección para los aperitivos sensibles al oxígeno que requieren una carga térmica mínima. Los fabricantes de equipos ahora incluyen sistemas de visión con inteligencia artificial que rechazan envases subesterilizados a una tasa de 500 unidades por minuto, lo que refuerza el control de calidad y reduce el riesgo de retiro del mercado.

Por Aplicación: El Envasado de Jugos se Dispara por las Tendencias de Salud y la Conveniencia a Temperatura Ambiente

Los productos lácteos capturaron el 28,53% de la demanda en 2024, pero el envasado de jugos está creciendo a un 8,51% anual, impulsado por formatos a temperatura ambiente que retienen vitaminas y complementos funcionales. La Asociación Internacional de Jugos de Frutas y Verduras registró un aumento del 18% en las ventas de jugos prensados en frío en 2024. Los cartones seguros a temperatura ambiente permiten una distribución económica a tiendas de conveniencia y quioscos rurales, evitando así las restricciones de suministro refrigerado. Las salsas y los condimentos vienen en bolsas flexibles que permiten extraer casi cada gota, reduciendo el desperdicio de alimentos y alineándose con los parámetros de referencia AGEC de Francia.

Las frutas y verduras procesadas continúan dependiendo de latas y bandejas de retorta que preservan el color y la textura durante una vida útil de dos años, mientras que las comidas preparadas aprovechan los recipientes aptos para microondas que se calientan desde estados congelados o a temperatura ambiente. En todos los usos finales, las demandas unificadoras del consumidor, transparencia, conveniencia y sostenibilidad, siguen impulsando el rediseño de envases que favorece la ligereza y la reciclabilidad en la acera. Este conjunto de preferencias refuerza el impulso de inversión en el mercado de Envases de Larga Duración.

Análisis Geográfico

La región de Asia-Pacífico dominó el mercado de Envases de Larga Duración, representando una participación de ingresos del 40,21% en 2024, y se proyecta que crezca a una CAGR del 9,12% hasta 2030. El rápido crecimiento urbano, el aumento de los ingresos disponibles y una cadena de frío fragmentada aceleran la adopción de formatos a temperatura ambiente. El sector de alimentos envasados de China se expandió un 11% en 2024, con cartones asépticos ganando terreno en ciudades de menor nivel donde la refrigeración sigue siendo inconsistente. Las cooperativas lecheras de India desplegaron 500 millones de USD en instalaciones de temperatura ultraalta durante 2024, extendiendo el alcance de la leche más allá de los radios refrigerados de 48 horas y mejorando la disponibilidad rural. La cultura del sobre de dosis única del Sudeste Asiático impulsa el dominio de las bolsas individuales en salsas, café y condimentos.

América del Norte sigue siendo un ámbito maduro pero innovador. La Administración de Alimentos y Medicamentos de los Estados Unidos ahora permite hasta el 50% de tereftalato de polietileno reciclado en botellas en contacto con alimentos, lo que lleva a las grandes marcas de bebidas a anunciar hitos de contenido reciclado. La proximidad de México a los mercados de consumo de los Estados Unidos ha generado flujos de capital hacia la conversión flexible; Sealed Air y Printpack ambas ampliaron su capacidad en México en 2024. El registro federal de plásticos de Canadá exige la presentación de informes sobre volumen y contenido reciclado, fomentando la responsabilidad basada en datos.

El marco legislativo de Europa es quizás el más influyente para las tendencias de diseño en el mercado de Envases de Larga Duración. El Reglamento de Envases y Residuos de Envases exige la plena reciclabilidad para 2030, impulsando un giro hacia formatos de material único o con alto contenido de fibra. Alemania extendió los depósitos de devolución a los cartones de jugo y lácteos, logrando una tasa de recuperación del 92% en seis meses. En paralelo, los proyectos piloto de marcas de agua digitales bajo HolyGrail 2.0 equipan los envases con codificación invisible que guía a los robots de clasificación, aumentando los rendimientos generales de reciclaje.

Las regiones emergentes de América del Sur, Oriente Medio y África muestran un gran potencial de espacio en blanco moderado por brechas de infraestructura. La armonización regulatoria de Brasil con el Mercosur eliminó obstáculos burocráticos para las importaciones asépticas, mientras que los estados del Golfo invierten en capacidad doméstica de latas de metal para protegerse contra las interrupciones del transporte marítimo. Las tarifas de responsabilidad del productor de Sudáfrica ahora penalizan los laminados no reciclables, empujando a los convertidores hacia ofertas a base de fibra. Nigeria y Kenia cabalgan una ola de sobres de dosis única, donde la asequibilidad supera las preocupaciones de reciclabilidad, aunque las organizaciones no gubernamentales locales presionan por incentivos de recolección. En todas estas geografías, los propietarios de marcas calibran los formatos de envase para adaptarse a la fiabilidad de la red eléctrica, la madurez de la recolección de residuos y la distribución de ingresos.

Panorama Competitivo

El mercado de Envases de Larga Duración está fragmentado e incluye proveedores como las líneas flexibles de Amcor, los cartones de Tetra Pak, SIG y otros. La presión de consolidación se intensificó cuando Pactiv Evergreen y Novolex anunciaron su fusión de 10,5 mil millones de USD, buscando apalancamiento en la compra de resinas y cobertura de ventas unificada. Simultáneamente, los competidores que dominan la impresión digital o la tecnología de recubrimiento comestible ganan contratos llave en mano con marcas alimentarias emergentes que buscan una producción ágil.

El liderazgo tecnológico distingue a los ganadores. Crown Holdings ha patentado un extremo de lata de metal resellable con una membrana de polímero, transformando las latas de un solo uso en recipientes de múltiples porciones. El estándar de marca de agua de GS1, adoptado por más de 50 empresas, incorpora datos para el seguimiento y la trazabilidad, así como para el reciclaje automatizado. Las certificaciones de calidad, como ISO 22000 y BRC para Envases, siguen siendo factores determinantes para la entrada en las listas de proveedores multinacionales. Con los cuadros de mando de sostenibilidad ahora integrados en las métricas de abastecimiento, los convertidores que no pueden documentar su huella de CO₂ y contenido reciclado corren el riesgo de ser eliminados de las listas, independientemente de su competitividad en precios.

En respuesta, los grupos globales invierten fuertemente en I+D. Tetra Pak asignó 150 millones de USD a su nueva planta en India, incorporando energía renovable y reciclaje de agua para reducir las emisiones en un 40% respecto a su línea de base heredada. SIG y Mondi destinan fondos a barreras sin lámina que apuntan a cumplir una vida útil de 12 meses sin la complejidad de múltiples capas. En el lado de los equipos de llenado, Krones y Sidel compiten en rendimiento y validación de esterilidad, presentando sistemas de visión habilitados con inteligencia artificial que prometen tasas de defectos por debajo de partes por millón. La resultante carrera de innovación mantiene márgenes saludables para los líderes incluso cuando las materias primas fluctúan.

Líderes de la Industria de Envases de Larga Duración

Amcor Plc

Mondi Group

Huhtamaki Oyj

Silgan Holdings Inc.

Crown Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Pactiv Evergreen y Novolex presentaron un plan de fusión de 10,5 mil millones de USD, con el objetivo de invertir 300 millones de USD en instalaciones de reciclaje y materiales sostenibles para 2027.

- Octubre de 2024: Tetra Pak inauguró una planta de cartones asépticos de 150 millones de USD en Chakan, India, añadiendo una capacidad anual de 8 mil millones de envases e incorporando energía renovable en el sitio.

- Septiembre de 2024: Amcor lanzó AmFiber, una bolsa de retorta a base de papel que cumple con las normas de contacto con alimentos de la Administración de Alimentos y Medicamentos de los Estados Unidos y ofrece una vida útil de 18 meses sin láminas de aluminio.

- Agosto de 2024: Crown Holdings completó una expansión de 200 millones de USD en su complejo de latas de bebidas en Monterrey, México, introduciendo diseños ligeros que reducen el uso de aluminio en un 12%.

Alcance del Informe Global del Mercado de Envases de Larga Duración

El Mercado de Envases de Larga Duración se refiere a la industria enfocada en soluciones de envasado diseñadas para extender la vida útil de los productos sin necesidad de refrigeración. Estas soluciones de envasado utilizan materiales y tecnologías avanzadas para preservar la calidad, seguridad y frescura de diversos productos alimenticios y de bebidas.

El Informe del Mercado de Envases de Larga Duración está Segmentado por Material de Envase (Plástico, Metal, Vidrio, Papel y Cartón, Otras Estructuras Multicapa), Formato de Envase (Flexible, Rígido), Tipo de Producto (Latas de Metal, Botellas, Frascos, Cartones, Bolsas, Otros Tipos de Producto), Tecnología de Envase (Aséptico, Retorta, Llenado en Caliente, Otras Tecnologías), Aplicación (Salsas y Condimentos, Frutas y Verduras Procesadas, Jugos, Productos Lácteos, Otras Aplicaciones) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico |

| Metal |

| Vidrio |

| Papel y Cartón |

| Otras Estructuras Multicapa |

| Flexible |

| Rígido |

| Latas de Metal |

| Botellas |

| Frascos |

| Cartones |

| Bolsas |

| Otros Tipos de Producto |

| Envasado Aséptico de Alimentos |

| Envasado de Alimentos por Retorta |

| Envasado de Alimentos por Llenado en Caliente |

| Otras Tecnologías de Envasado |

| Salsas y Condimentos |

| Frutas y Verduras Procesadas |

| Jugos |

| Productos Lácteos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Material de Envase | Plástico | ||

| Metal | |||

| Vidrio | |||

| Papel y Cartón | |||

| Otras Estructuras Multicapa | |||

| Por Formato de Envase | Flexible | ||

| Rígido | |||

| Por Tipo de Producto | Latas de Metal | ||

| Botellas | |||

| Frascos | |||

| Cartones | |||

| Bolsas | |||

| Otros Tipos de Producto | |||

| Por Tecnología de Envase | Envasado Aséptico de Alimentos | ||

| Envasado de Alimentos por Retorta | |||

| Envasado de Alimentos por Llenado en Caliente | |||

| Otras Tecnologías de Envasado | |||

| Por Aplicación | Salsas y Condimentos | ||

| Frutas y Verduras Procesadas | |||

| Jugos | |||

| Productos Lácteos | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Envases de Larga Duración hoy?

El tamaño del mercado de Envases de Larga Duración alcanzó los 75,35 mil millones de USD en 2025 y se pronostica en 102,94 mil millones de USD para 2030.

¿Qué formato de envase está creciendo más rápido?

Las configuraciones flexibles, especialmente las bolsas de pie, están avanzando a una CAGR del 8,32% hasta 2030 porque reducen el peso de envío y el volumen.

¿Qué impulsa la adopción de la tecnología aséptica?

Las líneas asépticas preservan vitaminas y sabores al tiempo que ofrecen una vida útil a temperatura ambiente de 12 meses, impulsando una CAGR del 8,23% para la categoría de tecnología.

¿Por qué Asia-Pacífico es tan importante para los envases de larga duración?

La cadena de frío limitada, el aumento de los ingresos y el crecimiento del comercio electrónico otorgan a Asia-Pacífico una participación del 40,21% y una perspectiva de CAGR del 9,12%.

¿Cómo están dando forma las regulaciones a las elecciones de materiales?

El mandato de reciclabilidad de la Unión Europea para 2030 está desviando la inversión hacia envases de material único o a base de fibra que se adaptan al reciclaje en la acera.

¿Cuál es la principal restricción para el crecimiento del mercado?

La volatilidad en los precios de las materias primas, incluidas las oscilaciones del aluminio, el tereftalato de polietileno y el cartón, comprime los márgenes de los convertidores y complica la fijación de precios a largo plazo.

Última actualización de la página el: