Tamaño y Participación del Mercado de Espuma de Afeitar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 608.20 Millones de dólares |

| Tamaño del Mercado (2031) | 776.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espuma de Afeitar por Mordor Intelligence

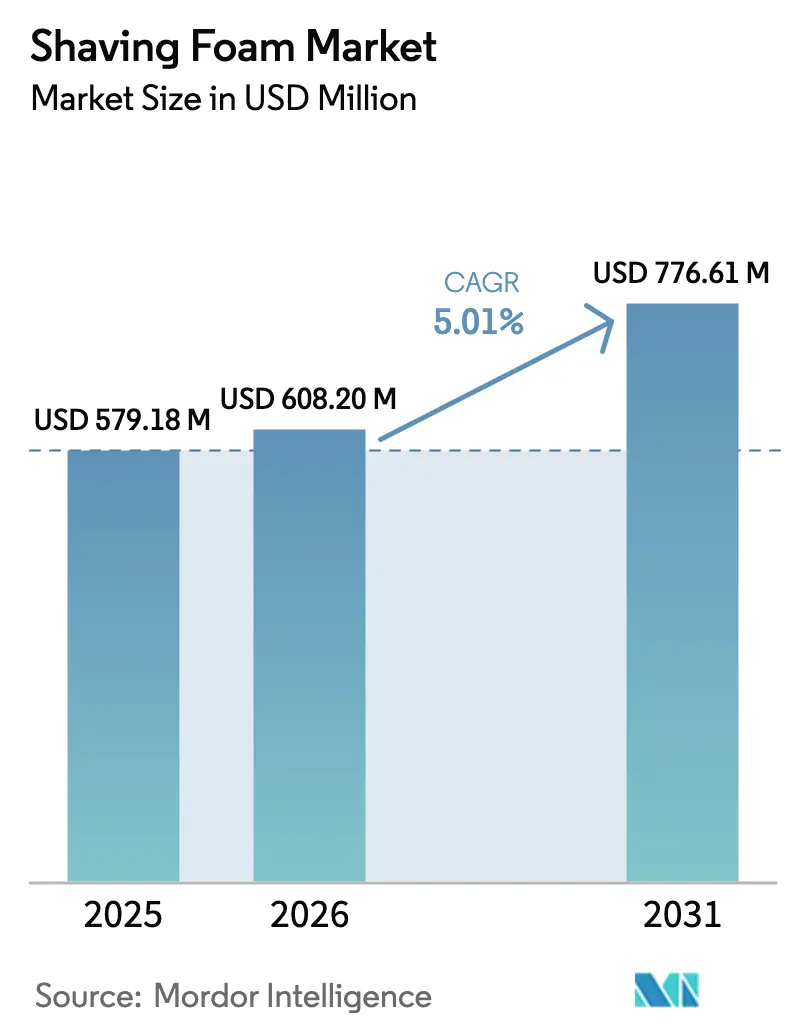

Se espera que el tamaño del Mercado de Espuma de Afeitar crezca de USD 579,18 millones en 2025 a USD 608,20 millones en 2026 y se prevé que alcance USD 776,61 millones en 2031 a una CAGR del 5,01% durante 2026-2031, lo que subraya la relevancia duradera de la categoría a pesar del auge de los dispositivos de aseo eléctricos. La continua innovación en aerosoles, la creciente demanda de formulaciones premium y ecológicas, y las estrategias omnicanal de los minoristas sostienen un saludable impulso de ventas. Europa mantiene el liderazgo gracias a estrictas normas medioambientales que impulsan el desarrollo de productos sostenibles, mientras que la urbanización de Asia-Pacífico y el comercio digital elevan el consumo regional. Las multinacionales establecidas defienden sus posiciones mejorando formulaciones y agrupando servicios digitales de análisis de piel, incluso cuando los ágiles participantes de venta directa al consumidor captan audiencias de nicho. Las fluctuaciones en los precios de las materias primas y los límites globales más estrictos de compuestos orgánicos volátiles moderan los márgenes a corto plazo, pero también aceleran la adopción de la química verde.

Conclusiones Clave del Informe

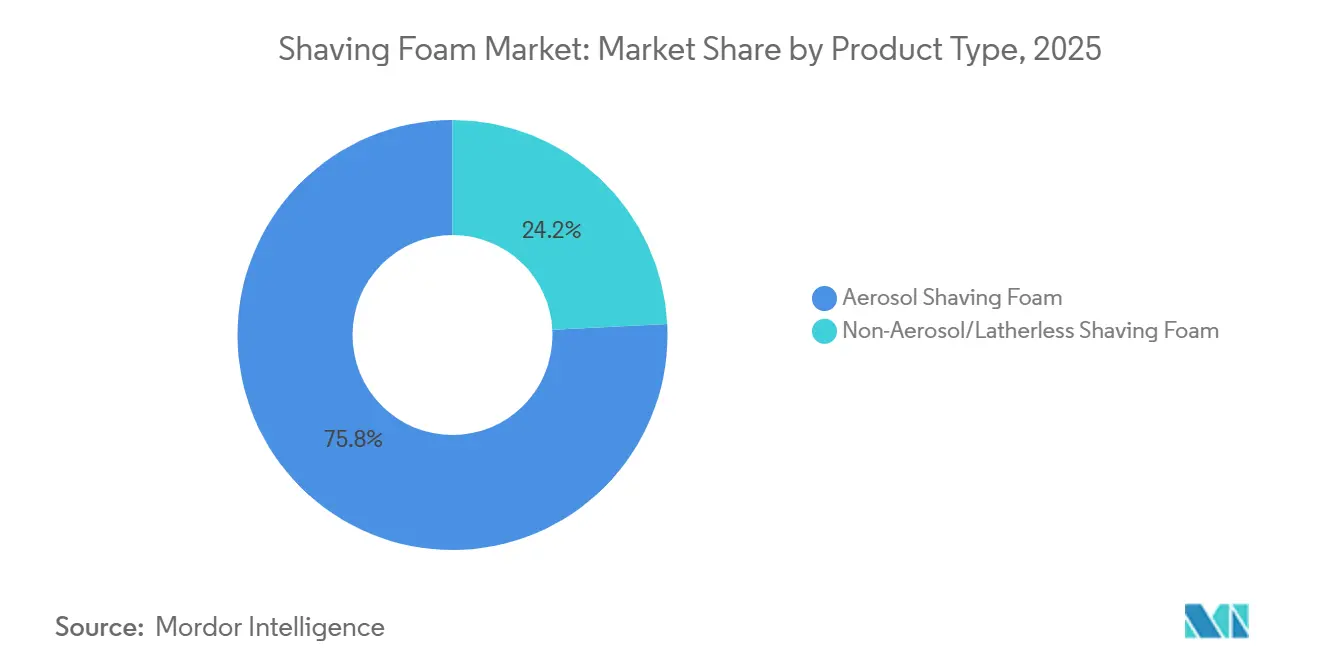

- Por tipo de producto, los formatos en aerosol lideraron con una participación de ingresos del 75,82% del mercado de espuma de afeitar en 2025, mientras que las alternativas sin propelente se proyecta que se expandirán a una CAGR del 5,23% hasta 2031.

- Por género del consumidor, los usuarios masculinos representaron el 95,02% de la participación en 2025, mientras que los productos para mujeres avanzan a una CAGR del 7,05% hasta 2031.

- Por categoría, las formulaciones convencionales capturaron el 77,82% de la participación en 2025; se espera que las variantes orgánicas registren una CAGR del 6,58% hasta 2031.

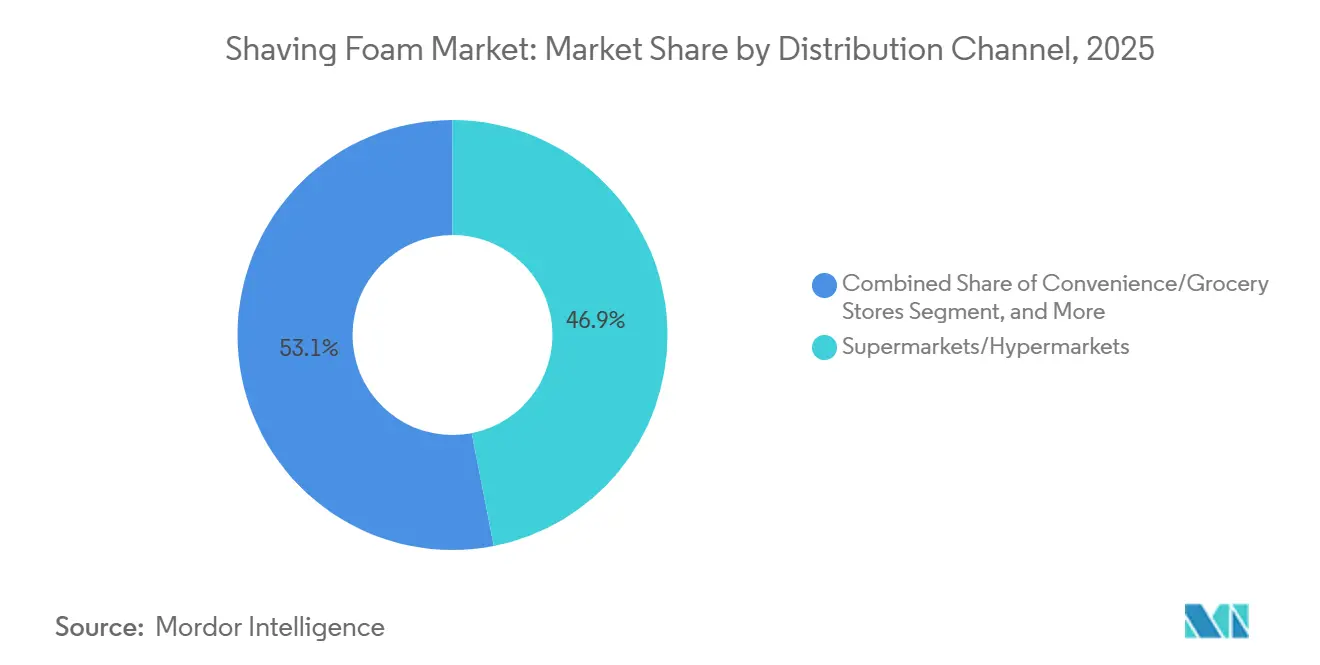

- Por canal de distribución, los supermercados e hipermercados aseguraron el 46,92% de la participación en 2025, mientras que el comercio minorista en línea está preparado para crecer a una CAGR del 7,62% hasta 2031.

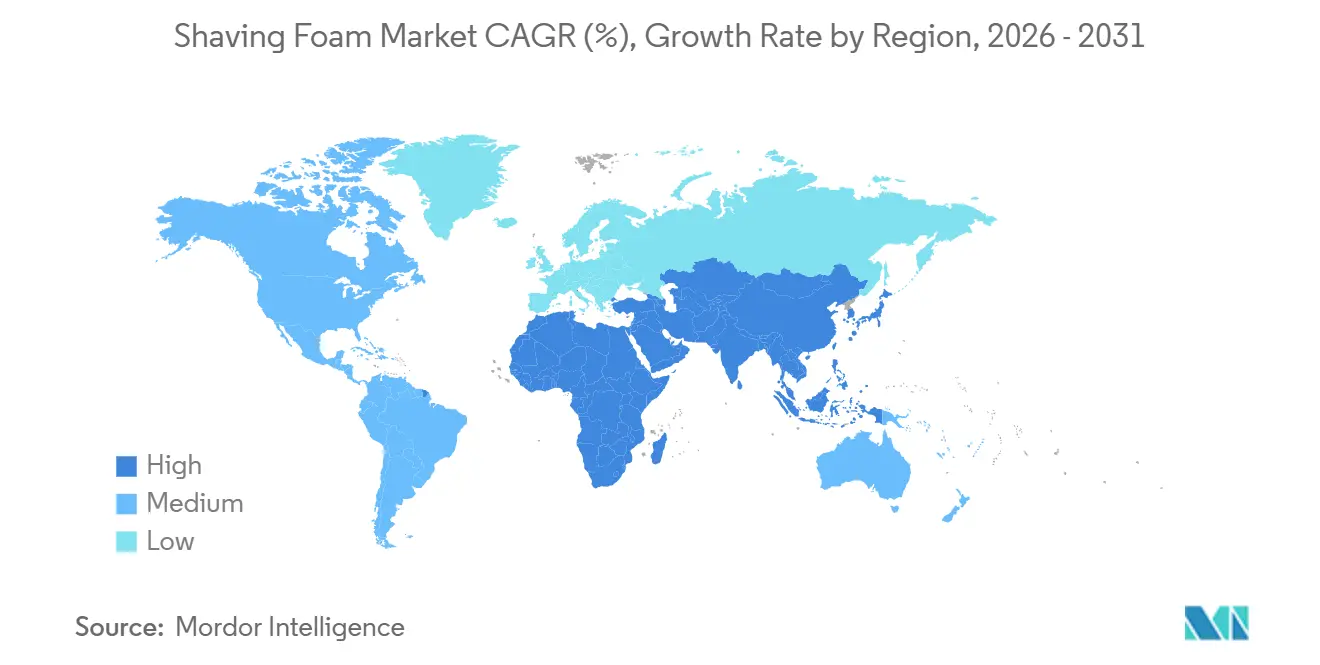

- Por geografía, Europa mantuvo el 32,98% de la participación del mercado de espuma de afeitar en 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más rápida del 6,23% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Espuma de Afeitar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre el aseo masculino y las rutinas diarias de autocuidado entre los jóvenes | +1.2% | Global, con mayor adopción en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Premiumización y demanda de beneficios adicionales | +0.9% | América del Norte, Europa Occidental y mercados de Asia-Pacífico de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Adopción de espumas ecológicas sin propelente | +0.7% | Europa, América del Norte, con extensión a Australia y Japón | Largo plazo (≥ 4 años) |

| Demanda de formulaciones para piel sensible específicas por etnia | +0.5% | América del Norte, Reino Unido, Sudáfrica y centros urbanos multiculturales | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y modelos de suscripción para kits de aseo personalizados | +1.0% | Global, liderado por América del Norte y Asia-Pacífico, con rápida adopción en India y China | Corto plazo (≤ 2 años) |

| Influencia de los avales de celebridades y la publicidad en redes sociales | +0.6% | Global, con mayor impacto en América del Norte, Europa y mercados saturados de redes sociales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre el aseo masculino y las rutinas diarias de autocuidado entre los jóvenes.

Los hombres millennials y de la Generación Z están redefiniendo el mercado del aseo personal al integrarlo en sus rutinas de autocuidado. El afeitado, antes una tarea mundana, es ahora un momento de atención plena, autoexpresión y presentación personal. Los servicios de aseo basados en suscripción reportaron tasas de retención superiores al 70% en 2025, lo que destaca cómo las compras basadas en rutinas fomentan la lealtad y una baja tasa de abandono. Para las marcas, este cambio presenta una oportunidad: posicionar los productos de aseo como elementos esenciales del ritual personal en lugar de herramientas funcionales permite precios premium y compras repetidas. Philips aprovechó esta tendencia en 2024 al asociarse con el actor Adam Scott para comercializar herramientas de afeitado eléctrico y húmedo como parte integral de las rutinas diarias de bienestar, respondiendo a la creciente demanda de productos de autocuidado. Los consumidores más jóvenes priorizan la transparencia y la eficacia, examinando las listas de ingredientes y esperando que las marcas comuniquen los beneficios funcionales de componentes como el aloe vera para calmar o la glicerina para el deslizamiento. Este grupo demográfico valora el abastecimiento ético y paga un precio premium por productos que se alinean con sus valores y ofrecen una eficacia percibida. Estas preferencias están impulsando una CAGR del 5,01%, ya que las marcas con propuestas de valor claras y convincentes capturan una mayor participación de mercado. Los usuarios de alta frecuencia favorecen a las marcas que combinan calidad, transparencia y prácticas éticas, lo que fortalece aún más su posición en el mercado.

Premiumización y demanda de beneficios adicionales

Los consumidores están pasando de la espuma básica a formulaciones que ofrecen acondicionamiento de la piel, beneficios antiirritación o hidratación posterior al afeitado, combinando la preparación del afeitado con el cuidado de la piel. Esta tendencia de premiumización es prominente en América del Norte y Europa Occidental, donde los mayores ingresos disponibles permiten la experimentación con productos premium. Las marcas están mejorando sus ofertas con extractos botánicos, vitaminas y péptidos, comercializándolos como soluciones de múltiples beneficios. Los SKU premium tienen precios minoristas entre un 30% y un 50% más altos, mientras que los costos incrementales de los ingredientes siguen siendo modestos, lo que impulsa la expansión de los márgenes. Sin embargo, las marcas deben fundamentar las afirmaciones de eficacia, especialmente con la orientación del panel de Revisión de Ingredientes Cosméticos de marzo de 2025 sobre la seguridad de inhalación de productos en aerosol, que requiere evidencia clínica[1]Fuente: Cosmetic Ingredient Review. "Guía de Seguridad de Inhalación para Productos en Aerosol", cir-safety.org. . La experiencia sensorial también impulsa la premiumización, con la fragancia, la textura y la estética del envase influyendo en las decisiones de compra junto con el rendimiento funcional. Las marcas que invierten en diferenciación sensorial y comunicación creíble de beneficios están capturando participación en la base del 77,82% del segmento convencional, al tiempo que fomentan las pruebas entre los consumidores que exploran alternativas orgánicas.

Adopción de espumas ecológicas sin propelente

Las preocupaciones medioambientales y las presiones regulatorias están impulsando un cambio hacia formulaciones sin aerosol y sin espuma, eliminando los propelentes de hidrocarburos y reduciendo los residuos de envases. Las regulaciones de cosméticos actualizadas de la Unión Europea, vigentes desde diciembre de 2025, imponen límites más estrictos a las emisiones de compuestos orgánicos volátiles, lo que obliga a las marcas a reformular o arriesgarse a perder el acceso al mercado. Los consumidores con conciencia ecológica prefieren las espumas sin propelente, dispensadas mediante bombas o como geles que hacen espuma con agua, que también mitigan los riesgos de la cadena de suministro vinculados al butano y propano de base petrolífera. Sin embargo, los productos dispensados con bomba requieren una aplicación más vigorosa y pueden ofrecer una densidad de espuma inconsistente, lo que podría afectar la satisfacción del usuario. Las marcas que optimizan la estabilidad de la espuma y el rendimiento de deslizamiento en estos formatos pueden aprovechar la CAGR proyectada del 5,23% en el segmento sin aerosol. Los sistemas de envases recargables están emergiendo como diferenciadores, aunque la adopción sigue siendo limitada debido a las preocupaciones de conveniencia y los costos adicionales. Lograr una aceptación generalizada de las alternativas sin propelente requerirá inversiones significativas en la reconversión de la fabricación y la educación del consumidor.

Demanda de formulaciones para piel sensible específicas por etnia

La creciente demanda de productos adaptados al cabello grueso y rizado y a la piel rica en melanina surge de su susceptibilidad a los bultos de la navaja, los pelos encarnados y la hiperpigmentación postinflamatoria. Las marcas dirigidas a consumidores negros, hispanos y del sur de Asia están incorporando ingredientes como el aceite de árbol de té, el ácido salicílico y la manteca de karité para abordar estas preocupaciones. Este segmento de mercado se está expandiendo en centros urbanos multiculturales de América del Norte, el Reino Unido y Sudáfrica, donde el orgullo cultural se alinea con el poder adquisitivo. La autenticidad es crucial; las marcas fundadas por estas comunidades o que colaboran con ellas ganan confianza y promoción orgánica. Los actores establecidos deben ir más allá de los ajustes de ingredientes, centrándose en la reformulación, la validación clínica en diversos tipos de piel y el marketing culturalmente resonante. La urgencia es evidente, ya que los consumidores buscan activamente soluciones eficaces y culturalmente competentes, ofreciendo a las marcas la oportunidad de asegurar la lealtad. Sin embargo, el segmento enfrenta riesgos de mercantilización. La diferenciación dependerá de la validación clínica y el respaldo de la comunidad en lugar de afirmaciones de posicionamiento superficiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de propelentes y surfactantes | -0.8% | Global, con presión aguda en regiones dependientes de petroquímicos importados | Corto plazo (≤ 2 años) |

| Regulaciones de emisiones de compuestos orgánicos volátiles en productos en aerosol | -0.6% | Europa, América del Norte, con requisitos de cumplimiento emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente popularidad de las afeitadoras y recortadoras eléctricas | -0.7% | Global, con las tasas de sustitución más altas en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Preocupaciones de salud sobre ingredientes químicos | -0.5% | Global, con mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de materias primas de propelentes y surfactantes

En 2025, los surfactantes y emolientes clave como el laureth sulfato de sodio, el lauril sulfato de amonio y el miristato de isopropilo experimentaron importantes fluctuaciones de precios debido a la volatilidad del precio del petróleo crudo y las interrupciones en la cadena de suministro, amenazando los márgenes. Los costos de los propelentes también siguen expuestos a las fluctuaciones de las materias primas de hidrocarburos, con precios del gas licuado de petróleo que se disparan durante tensiones geopolíticas o interrupciones en refinerías. Las marcas del segmento masivo con poder de fijación de precios limitado se enfrentan a un dilema: absorber los costos crecientes y comprimir los márgenes, o trasladarlos al consumidor, arriesgando la pérdida de volumen. Los ciclos de adquisición, con contratos que se renuevan trimestral o semestralmente, dejan poco margen para mitigar la volatilidad del mercado spot. Las respuestas estratégicas incluyen la integración vertical, la obtención de acuerdos de suministro a largo plazo o la integración hacia atrás en la producción de surfactantes. Otros optimizan las formulaciones para reducir el uso de ingredientes, aunque la reformulación arriesga alienar a los usuarios leales al alterar la densidad de la espuma o la sensación en la piel. Las marcas que cubren eficazmente los costos de insumos mientras mantienen la consistencia del producto están mejor posicionadas para superar a los competidores durante la turbulencia del mercado de materias primas.

Regulaciones de emisiones de compuestos orgánicos volátiles en productos en aerosol

A medida que las preocupaciones sobre la calidad del aire y los compromisos climáticos se intensifican, los mercados desarrollados están endureciendo los marcos regulatorios sobre los compuestos orgánicos volátiles. La actualización de la regulación de cosméticos de la Unión Europea en diciembre de 2025 establece límites más estrictos para los propelentes en aerosol, lo que empuja a las marcas a reformular o arriesgarse a la exclusión. Mientras tanto, en los Estados Unidos, el escrutinio de la Agencia de Protección Ambiental de diciembre de 2024 sobre el formaldehído, un contaminante traza en algunos sistemas de aerosol, subraya la seguridad de inhalación, a pesar de que las formulaciones modernas tienden hacia agentes de soplado alternativos[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Evaluación del Formaldehído", epa.gov. El cumplimiento no es solo una formalidad; exige inversiones en investigación y desarrollo, pruebas clínicas y rediseños de envases. Esta carga financiera afecta a los actores más pequeños, que a menudo carecen de los recursos técnicos. Las marcas tienen una ventana de 18 a 36 meses tras el anuncio regulatorio para cumplir. Sin embargo, quienes actúen con rapidez pueden comercializar sus productos reformulados como por delante de la regulación

, convirtiendo los costos de cumplimiento en una ventaja competitiva. Y no es solo una preocupación occidental; a medida que los reguladores de Asia-Pacífico observan estos desarrollos, las marcas que se alineen tempranamente con estas normas estrictas están en posición de obtener una ventaja significativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Aerosol Enfrenta Presión Ecológica

En 2025, la espuma de afeitar en aerosol mantuvo una participación de mercado dominante del 75,82%, reflejando décadas de lealtad del consumidor y las ventajas clave del formato: espuma instantánea, densidad consistente y portabilidad. Sin embargo, este dominio está amenazado. El aumento de los costos de las materias primas y las regulaciones más estrictas sobre los compuestos orgánicos volátiles están erosionando los beneficios de costo y cumplimiento de los aerosoles. Mientras tanto, las alternativas sin aerosol y sin espuma están creciendo a una CAGR del 5,23% hasta 2031, atrayendo a consumidores con conciencia ecológica y marcas que buscan resiliencia en la cadena de suministro. Los geles y cremas sin espuma, que hacen espuma al contacto con el agua, eliminan los propelentes y reducen el peso del envase, reduciendo los costos logísticos. Además, el aviso de marzo de 2025 de la Revisión de Ingredientes Cosméticos sobre la seguridad de inhalación de aerosoles ha llevado a las marcas a explorar espumas dispensadas con bomba que ofrecen una espuma similar sin recipientes presurizados.

El desafío clave es si los formatos sin aerosol pueden replicar los beneficios sensoriales de los aerosoles: espuma abundante, deslizamiento suave y facilidad de uso, sin alterar los hábitos del usuario. Marcas como Proraso y Taylor of Old Bond Street han construido seguidores leales con espumas tradicionales a base de jabón, pero escalar estos formatos para la adopción masiva requiere envases innovadores y educación del consumidor. La fortaleza de los aerosoles radica en su base de usuarios arraigada: millones asocian el formato con la conveniencia y la eficacia. Esto crea una inercia que los participantes sin aerosol deben superar mediante un rendimiento superior o narrativas de sostenibilidad convincentes. Durante el período de pronóstico, se esperan estrategias híbridas, con marcas que mantienen productos en aerosol para los consumidores del mercado masivo mientras introducen opciones sin propelente para segmentos premium o enfocados en la ecología.

Por Género del Consumidor: El Dominio Masculino Desafiado por el Crecimiento Femenino

En 2025, los hombres dominaron el mercado con una participación del 95,02%, reflejando la tradición de aseo centrada en el hombre. Sin embargo, el segmento femenino está creciendo a una CAGR del 7,05% hasta 2031, impulsado por la reducción del estigma en torno a la depilación femenina y la introducción de productos adaptados a las necesidades de la piel y el cabello de las mujeres. Las espumas de afeitar para mujeres ahora se centran en la hidratación y la fragancia, abordando las áreas más grandes que las mujeres afeitan, como las piernas y las axilas, y su preferencia por los beneficios del cuidado de la piel. Marcas como Gillette, Venus y Schick Intuition han normalizado el afeitado femenino a través de envases y marketing específicos por género, transformándolo en una práctica de aseo rutinaria.

El segmento femenino, que crece un 40% más rápido que el mercado general, destaca a las mujeres jóvenes que adoptan hábitos de aseo antes y con mayor frecuencia. Si bien las áreas urbanas, influenciadas por los estándares de belleza occidentales y los mayores ingresos disponibles, lideran este crecimiento, Asia-Pacífico y América Latina también están emergiendo como regiones clave debido a los cambios en las actitudes culturales. Las marcas tienen una doble oportunidad: capturar este segmento poco penetrado y establecer precios premium a través de formulaciones y marketing personalizados. Sin embargo, la mercantilización sigue siendo un riesgo; si los productos de afeitado para mujeres imitan a los de los hombres más allá del envase, la competencia de precios podría erosionar los márgenes. Invertir en beneficios específicos por género validados clínicamente, como la reducción de la irritación o una suavidad más duradera, ayudará a las marcas a diferenciarse y mantener el posicionamiento premium.

Por Canal de Distribución: La Disrupción Digital se Acelera

En 2025, los supermercados e hipermercados representaron el 46,92% de las ventas, aprovechando el alto tráfico de clientes, la visibilidad de las compras por impulso y los paquetes promocionales para impulsar el volumen. Sin embargo, el comercio minorista en línea está creciendo a una CAGR del 7,62% hasta 2031, remodelando la competencia con conveniencia, personalización y economía de venta directa al consumidor. Las plataformas de comercio electrónico permiten a las marcas evitar los márgenes de los minoristas, reinvertir los ahorros en la adquisición de clientes y utilizar datos propios para el marketing de retención. Los modelos de suscripción, como los kits de aseo de Dollar Shave Club, aseguran ingresos recurrentes y reducen la tasa de abandono mediante el reabastecimiento automatizado. Las tiendas especializadas en salud y belleza, que ofrecen asesoramiento experto y surtidos premium, enfrentan desafíos por los precios del comercio masivo y la conveniencia en línea.

La CAGR del 7,62% en el comercio minorista en línea proviene de ventajas estructurales: menores gastos generales, personalización algorítmica y la capacidad de atender segmentos de nicho inviables para el comercio minorista físico. En Asia-Pacífico, el comercio electrónico está superando a la distribución tradicional, permitiendo a las marcas llegar a ciudades de segundo y tercer nivel en India y China sin asociaciones con establecimientos físicos. Sin embargo, los canales en línea aumentan la transparencia de precios y las comparaciones de compras, comprimiendo los márgenes de los productos no diferenciados. Las marcas en línea exitosas se centran en el marketing de rendimiento, las plataformas de datos de clientes y las estrategias de retención como programas de lealtad y recomendaciones personalizadas. Durante el período de pronóstico, se espera que las estrategias omnicanal dominen, con marcas que mantienen presencia minorista para el descubrimiento y la prueba, mientras impulsan las compras repetidas en línea para capturar tanto a los usuarios de alta frecuencia como a los ocasionales.

Por Categoría: Las Variantes Orgánicas Ganan Terreno a Medida que el Escrutinio de Ingredientes se Intensifica

En 2025, las formulaciones convencionales mantuvieron una participación de mercado dominante del 77,82%, impulsadas por cadenas de suministro establecidas, ventajas de costo y familiaridad del consumidor. Mientras tanto, las variantes de espuma de afeitar orgánica están creciendo a una CAGR del 6,58% hasta 2031, impulsadas por el creciente escrutinio de ingredientes y la demanda de productos naturales, libres de crueldad animal y de origen sostenible. Un informe de diciembre de 2025 de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre sustancias per- y polifluoroalquílicas en cosméticos intensificó las preocupaciones de los consumidores sobre los productos químicos sintéticos, incluso en productos de enjuague como la espuma de afeitar[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos. "Informe de la FDA sobre Pruebas de Cosméticos para PFAS", fda.gov. Las formulaciones orgánicas, certificadas por USDA Organic, COSMOS o Ecocert, excluyen conservantes sintéticos, sulfatos y fragancias artificiales, atrayendo a consumidores que priorizan la transparencia de ingredientes y el impacto ambiental.

La CAGR del 6,58% en variantes orgánicas refleja la premiumización y las compras impulsadas por valores, particularmente entre los millennials y la Generación Z, quienes ven el consumo como una expresión de identidad. Marcas como Bulldog Skincare y Proraso posicionan sus líneas orgánicas como equivalentes en rendimiento a las alternativas convencionales, aprovechando extractos botánicos y aceites esenciales para la espuma, el deslizamiento y el acondicionamiento posterior al afeitado. Sin embargo, la certificación orgánica añade costo y complejidad, requiriendo abastecimiento de ingredientes certificados, líneas de producción segregadas y auditorías de terceros, lo que limita la participación a marcas escaladas o posicionadas en el segmento premium. El período de pronóstico pondrá a prueba la durabilidad del crecimiento orgánico; si los consumidores no perciben ninguna ventaja funcional sobre las formulaciones convencionales, la sensibilidad al precio puede limitar la adopción. Las marcas que fundamenten las afirmaciones orgánicas con datos de eficacia clínica y narrativas de abastecimiento transparentes asegurarán la lealtad, mientras que las que dependan únicamente de la certificación arriesgan la mercantilización.

Análisis Geográfico

En 2025, Europa representó una participación significativa del 32,98% del mercado de espuma de afeitar, gracias a sus arraigadas tradiciones de afeitado húmedo y a las proactivas regulaciones medioambientales que impulsan las innovaciones en propelentes. Los consumidores alemanes y del Reino Unido están optando por latas premium a base de nitrógeno, orgullosamente certificadas bajo las estrictas directrices de seguridad de inhalación de la Federación Europea de Aerosoles. La estabilidad de la categoría se ve reforzada por los canales minoristas establecidos y el auge de las marcas propias, con las certificaciones de sostenibilidad cruciales para la colocación en estantes. Además, los fabricantes están aprovechando las subvenciones del Pacto Verde de la Unión Europea para modernizar sus líneas de llenado, lo que lleva a una marcada reducción de las huellas de carbono.

Asia-Pacífico está preparada para liderar, proyectando una sólida CAGR del 6,23% hasta 2031. Este crecimiento está impulsado por la rápida urbanización, el aumento de los ingresos disponibles y una demografía más joven que gravita hacia los estándares de belleza occidentales y el cuidado personal premium. China y Corea del Sur están a la vanguardia de las compras de belleza en línea, preparando el escenario para lanzamientos de productos de afeitado impulsados por el comercio social. Con las preferencias locales inclinadas hacia aditivos aclaradores de piel y fragancias herbales, los centros de investigación y desarrollo multinacionales en Seúl, Shanghái y Bombay están uniendo fuerzas para crear productos específicos para la región.

América del Norte, si bien alberga un mercado sustancial, está experimentando una fase de maduración, particularmente a medida que las afeitadoras eléctricas ganan terreno a expensas de las ventas de espuma. La región se beneficia de directrices regulatorias claras que apoyan la planificación a largo plazo. Sin embargo, los minoristas están presionando por latas reciclables, en consonancia con los objetivos corporativos más amplios de ESG. En América del Sur, Oriente Medio y África, a pesar de partir de una base modesta, hay un aumento perceptible en el consumo de espuma de afeitar, impulsado por una clase media en expansión. Las ventas a menudo experimentan picos estacionales, coincidiendo con grandes eventos como torneos de fútbol o la temporada de regalos del Ramadán. Además, el comercio electrónico transfronterizo está resultando fundamental, otorgando a los consumidores en ciudades secundarias acceso a importaciones premium que a menudo faltan en las tiendas locales.

Panorama Competitivo

El mercado muestra una concentración moderada, con Gillette de Procter & Gamble, Schick y Wilkinson Sword de Edgewell Personal Care, y Nivea Men de Beiersdorf manteniendo participaciones significativas. Estas marcas han construido sus posiciones durante décadas a través del valor de marca, sólidos vínculos minoristas y cuantiosas inversiones en marketing. Sin embargo, las marcas emergentes de venta directa al consumidor están desafiando ahora a estos gigantes establecidos, aprovechando el astuto marketing digital y el posicionamiento de productos de nicho. En 2024, el segmento de aseo de Procter and Gamble destacó las complejidades de la industria: la empresa registró un deterioro de USD 1.300 millones en Gillette, pero también celebró el crecimiento, gracias al posicionamiento premium y al impulso hacia el comercio electrónico, que ahora representa el 18% de las ventas totales.

A medida que el mercado madura, el enfoque se desplaza de la expansión de la categoría a la captura de participación de mercado. Esta evolución lleva a las empresas a invertir fuertemente en diferenciación de productos, innovación en marketing y diversificación de canales. En este ámbito mercantilizado, los movimientos hacia la premiumización, la sostenibilidad y el compromiso directo con el consumidor se destacan como diferenciadores clave. La audaz adquisición de Dr. Squatch por parte de Unilever por USD 1.500 millones destaca este cambio en la industria, centrándose en marcas premium de aseo masculino con una fuerte presencia en redes sociales. Su ambición: elevar la participación de productos premium del 35% al 50%, aprovechando las ventajas distintivas del marketing viral sobre los anuncios convencionales.

Están surgiendo nuevas vías en productos específicos por etnia, aseo femenino y envases ecológicos que resuenan tanto con los estándares regulatorios como con las preocupaciones medioambientales de los consumidores. Las marcas que combinan la sabiduría tradicional del aseo con herramientas digitales modernas, como el análisis de piel y las recomendaciones personalizadas, obtienen una ventaja competitiva. Esta tendencia recuerda a la adopción de funciones de prueba virtual impulsadas por inteligencia artificial en el sector de la belleza en general, aunque la conciencia del consumidor sigue siendo limitada.

Líderes de la Industria de Espuma de Afeitar

Edgewell Personal Care

Beiersdorf AG (Nivea)

Unilever PLC

Colgate-Palmolive Co.

The Procter and Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Unilever completó su adquisición de Dr Squatch por USD 1.500 millones, impulsando su cartera de aseo masculino premium.

- Junio de 2025: Procter and Gamble esbozó una estrategia centrada en la productividad en la conferencia de Deutsche Bank, destacando la innovación en aseo y la disciplina de costos.

- Julio de 2024: Treet Shaving Foam (Treet Corporation) lanzó una espuma de afeitar basada en investigación que se centra en la comodidad de la piel y una textura única.

Alcance del Informe Global del Mercado de Espuma de Afeitar

La espuma de afeitar es un producto de aseo presurizado o no presurizado que se dispensa como una espuma ligera y aireada y se aplica sobre la piel antes del afeitado para suavizar el cabello, lubricar la superficie y reducir la fricción entre la navaja y la piel. El mercado de espuma de afeitar está segmentado por tipo de producto en aerosol y sin aerosol/sin espuma, por género del consumidor en hombres y mujeres, por categoría en convencional y orgánico, por canal de distribución en supermercados/hipermercados, tiendas de salud y belleza, venta minorista en línea y otros, y por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con pronósticos de mercado proporcionados en términos de valor (USD).

| Espuma de Afeitar en Aerosol |

| Espuma de Afeitar Sin Aerosol/Sin Espuma |

| Hombres |

| Mujeres |

| Convencional |

| Orgánico |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Venta Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Espuma de Afeitar en Aerosol | |

| Espuma de Afeitar Sin Aerosol/Sin Espuma | ||

| Por Género del Consumidor | Hombres | |

| Mujeres | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de espuma de afeitar en 2031?

Se proyecta que el tamaño del mercado de espuma de afeitar alcance USD 776,61 millones en 2031 sobre la base de una CAGR del 5,01% desde 2026.

¿Qué formato de producto está creciendo más rápido dentro de las espumas de afeitar?

Los geles sin propelente y las espumas de bomba son el formato de más rápido crecimiento, con una previsión de crecimiento del 5,23% de CAGR a medida que aumentan la presión regulatoria y las preocupaciones ecológicas.

¿Por qué Asia-Pacífico es la región más atractiva para la expansión futura?

El aumento de los ingresos disponibles, la adopción del comercio electrónico urbano y una base de consumidores joven impulsan el crecimiento de Asia-Pacífico al 6,23% de CAGR, superando a todas las demás regiones.

¿Están las espumas de afeitar orgánicas ganando una participación significativa frente a los productos convencionales?

Las variantes orgánicas todavía representan una minoría de los ingresos, pero están avanzando a una CAGR del 6,58% a medida que la transparencia de ingredientes y la certificación atraen a compradores conscientes de la salud.

Última actualización de la página el: