Tamaño y Participación del Mercado de Equipos de Grabado para Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Grabado para Semiconductores por Mordor Intelligence

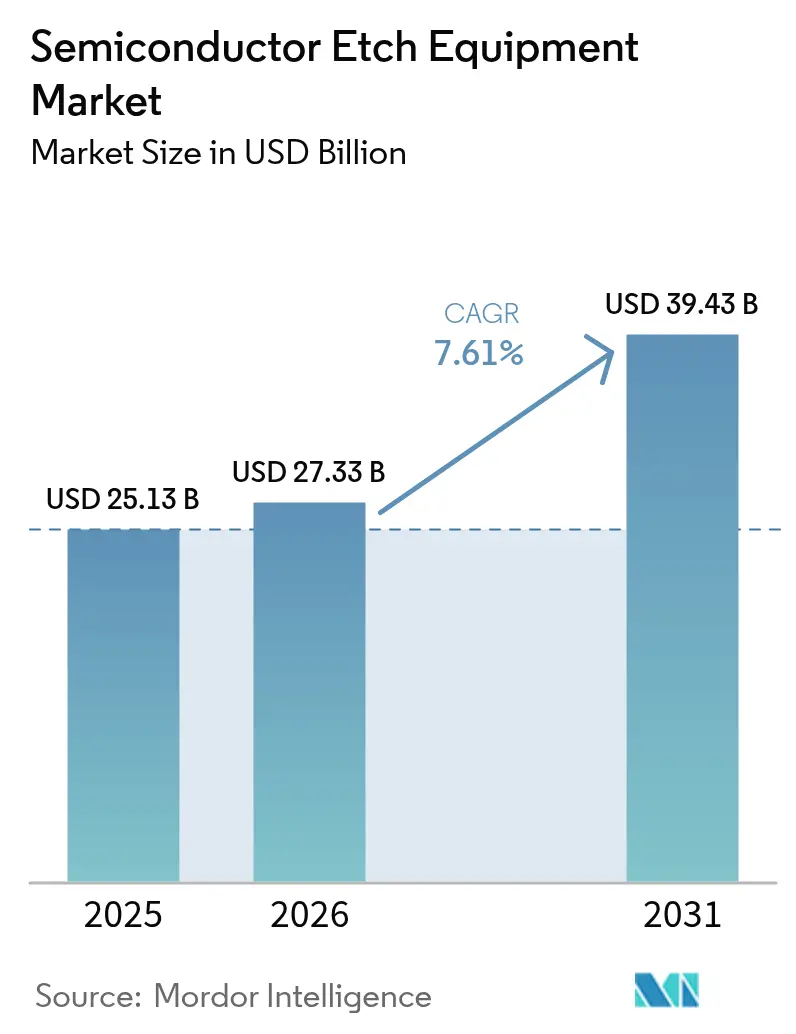

El tamaño del mercado de equipos de grabado para semiconductores fue valorado en 25,13 mil millones de USD en 2025 y se estima que crecerá desde 27,33 mil millones de USD en 2026 hasta alcanzar los 39,43 mil millones de USD en 2031, a una CAGR del 7,61% durante el período de previsión (2026-2031). El impulso refleja la multiplicación de los pasos de grabado en lógica por debajo de 3 nanómetros, la migración hacia transistores de compuerta envolvente total, el escalado vertical de NAND de más de 300 capas y la adopción de pilas de memoria de alto ancho de banda que requieren vías a través del silicio con relaciones de aspecto superiores a 100:1. El aumento de la capacidad respaldada por subsidios en los Estados Unidos y Europa está incrementando la visibilidad de pedidos para instalaciones de 2027-2029, mientras que Asia-Pacífico continúa siendo el ancla de los envíos gracias a la densidad doméstica de arranques de obleas y los programas de localización de nodos maduros. Las mejoras en la relación precio-rendimiento de los sistemas de grabado por capas atómicas han ampliado la brecha de costos con las plataformas de iones reactivos heredadas, acelerando los ciclos de reemplazo de herramientas. Al mismo tiempo, las normativas medioambientales sobre gases fluorados están obligando a los proveedores a codesarrollar químicas con bajo potencial de calentamiento global, favoreciendo a los actores establecidos que pueden aprovechar laboratorios de aplicaciones y una base instalada de más de 18.000 bancos de grabado húmedo en todo el mundo.

Conclusiones Clave del Informe

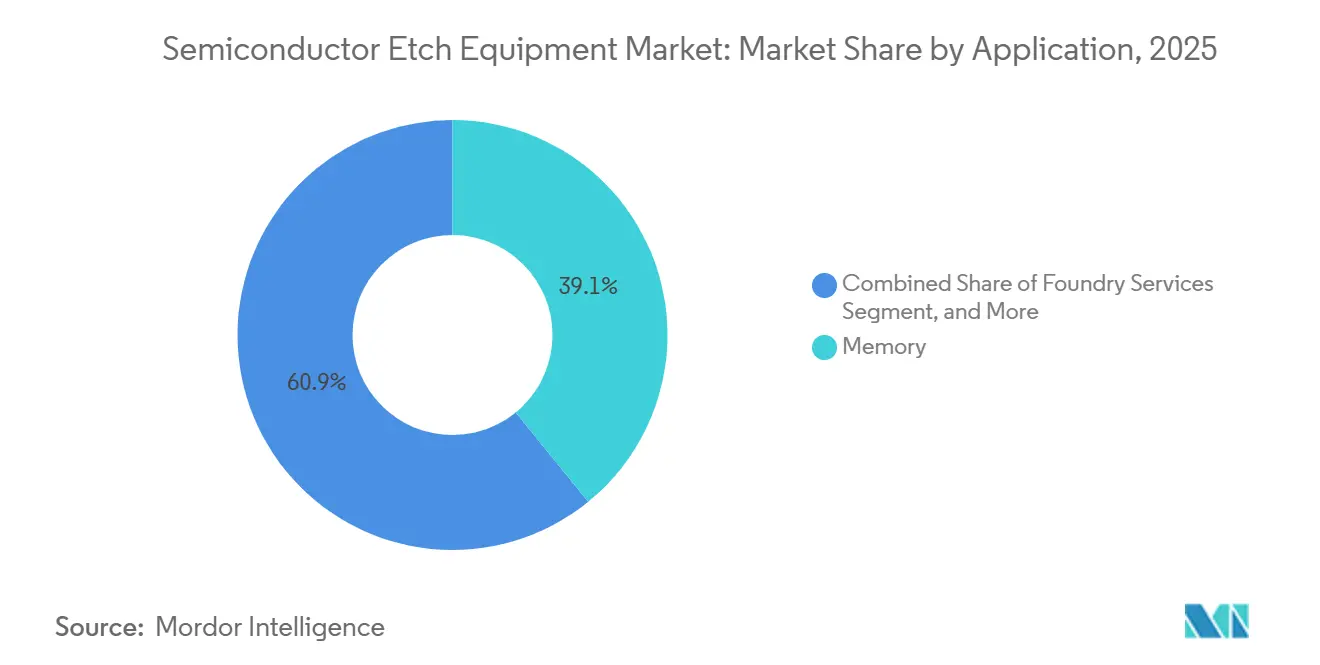

- Por aplicación, la memoria lideró con el 39,12% de la participación del mercado de equipos de grabado para semiconductores en 2025, mientras que se proyecta que el empaquetado avanzado y la memoria de alto ancho de banda avancen a una CAGR del 9,88% entre 2026 y 2031.

- Por tipo de equipo, los sistemas de grabado húmedo capturaron el 68,89% de la participación de ingresos en 2025; las herramientas de grabado por capas atómicas representan la categoría de más rápido crecimiento, expandiéndose a una CAGR del 8,03% hasta 2031.

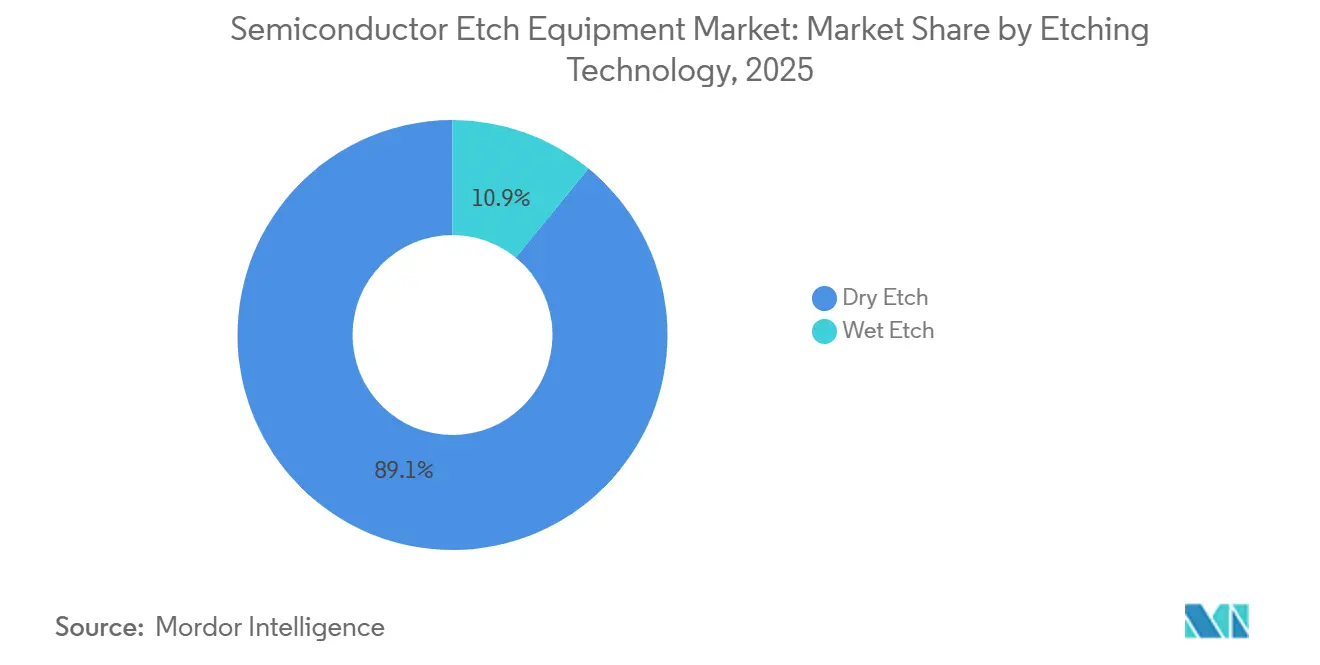

- Por tecnología de grabado, la química húmeda dominó con una participación del 89,11% durante 2025, mientras que las plataformas de plasma seco están previstas para registrar una CAGR del 7,71% debido a los requisitos de características por debajo de 10 nanómetros.

- Por tipo de proceso, el grabado de línea de extremo frontal mantuvo una participación del 63,32% en 2025; se prevé que los pasos de línea de extremo posterior y de unión híbrida crezcan conjuntamente a una CAGR del 8,01% hasta 2031.

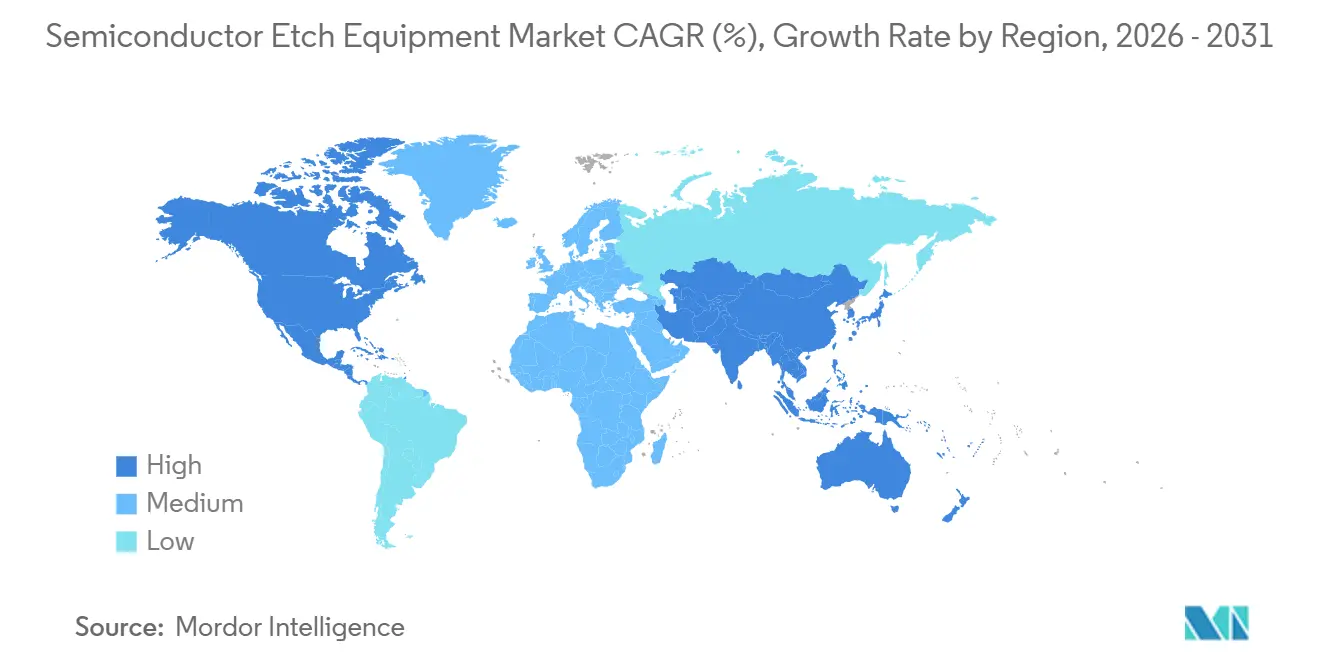

- Por geografía, Asia-Pacífico comandó el 56,52% de los ingresos de 2025, aunque se espera que América del Norte registre el crecimiento regional más rápido con una CAGR del 8,98% impulsada por las fábricas financiadas por la Ley CHIPS.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Grabado para Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización de equipos por debajo de los nodos de 3 nm | +2.1% | Global, liderado por Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Rápida construcción de capacidad en fundiciones chinas | +1.8% | China, con efectos secundarios en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Transición a transistores de compuerta envolvente total (GAA) | +1.6% | Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Desembolsos de subsidios para fábricas en EE. UU. y la UE (Leyes CHIPS) | +1.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Químicas de plasma adaptativas impulsadas por inteligencia artificial integradas en la herramienta | +0.9% | Global, concentrado en fábricas de vanguardia | Mediano plazo (2-4 años) |

| Modelos de negocio de suscripción de grabado como servicio | +0.7% | América del Norte, Europa, clientes selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de Equipos por Debajo de los Nodos de 3 nm

El aumento de los requisitos de precisión en los bordes de línea ha transformado el grabado, pasando de la eliminación de material a la escultura a nivel de angstroms. Las líneas piloto N2 de TSMC ajustaron la uniformidad dentro de la oblea a 0,8 nanómetros durante 2025, lo que obligó a un cambio hacia plataformas de grabado por capas atómicas que pulsan reactivos y purgan gases en ciclos de menos de un segundo.[1]Relaciones con Inversores de TSMC, "Simposio de Tecnología TSMC 2025," tsmc.com El proceso SF2 de Samsung entró en producción en volumen en 2026 con suministro de energía por la parte posterior que depende de vías a través del silicio de más de 120 micrómetros de profundidad, una profundidad en la que las cámaras de iones reactivos convencionales exhiben microcarga y curvatura de las paredes laterales.[2]Samsung Foundry, "Foro de Samsung Foundry 2025," samsungfoundry.com Los nodos RibbonFET 18A de Intel requieren pasos de retroceso lateral selectivo que representan el 22% de la pérdida de rendimiento si los parámetros del plasma se desvían, amplificando la demanda de control de punto final en tiempo real. Cada nanómetro incremental de escalado añade ahora cerca de 180 millones de USD en inversión en grabado por cada fábrica de 50.000 obleas por mes, reforzando la consolidación entre las fundiciones lógicas y acelerando el retiro de las líneas de 200 milímetros. Los proveedores con cámaras actualizables en campo están, por tanto, posicionados para capturar ingresos recurrentes de conversiones de recetas en lugar de instalaciones desde cero.

Rápida Construcción de Capacidad en Fundiciones Chinas

Los envíos de equipos de grabado chinos superaron los 4,2 mil millones de USD en 2025 a pesar de las restricciones a la exportación de litografía de vanguardia.[3]Reuters, "Mattson Technology Presenta el Grabador de Plasma de Microondas," reuters.com SMIC y Hua Hong juntas añadieron 85.000 obleas por mes de capacidad de 28-40 nanómetros, apuntando a diseños de automoción e IoT donde la selectividad de grabado para dieléctricos de alta constante dieléctrica define la resistencia de escritura-borrado. Las plataformas de la serie Primo nD de NAURA se venden por aproximadamente el 65% del precio de las herramientas de la competencia, pero igualan la uniformidad del proceso por encima de 14 nanómetros, comprimiendo los precios de venta promedio en todo el mercado de equipos de grabado para semiconductores. La utilización doméstica cayó al 72% a principios de 2026, por debajo del umbral del 85% para retornos de equilibrio, lo que indica que la demanda de herramientas podría estabilizarse para 2027 a menos que los canales de exportación absorban el excedente.

Transición a Transistores de Compuerta Envolvente Total (GAA)

La arquitectura GAA multiplica la complejidad del grabado, con el flujo de 3 nanómetros de Samsung que requiere 11 pasos de plasma discretos para liberar nanoláminas suspendidas frente a seis para los equivalentes FinFET. La pila híbrida de tres láminas de Intel utiliza el grabado por capas atómicas para ajustar el grosor de las láminas entre 5 y 7 nanómetros, equilibrando la corriente de accionamiento frente a las fugas. Los rieles de alimentación por la parte posterior de TSMC introducen relaciones de aspecto de vía de 100:1, lo que obliga a controlar la presión de la cámara dentro de ±2 militórr para suprimir la rugosidad de las paredes laterales. La serie Flex de Lam Research aseguró el 42% de las victorias de grabado relacionadas con GAA en 2025, mientras que el Sculpta ALE de Applied Materials alcanzó un precio de venta promedio de 1,8 millones de USD, el triple que el de los grabadores secos estándar. Los altos precios de las herramientas pero los márgenes superiores están animando a los actores establecidos a agrupar deposición y metrología, asegurando las tarifas de integración de procesos.

Desembolsos de Subsidios para Fábricas en EE. UU. y la UE (Leyes CHIPS)

A finales de 2025, se habían concedido 18,3 mil millones de USD en subvenciones de EE. UU., principalmente a Intel, TSMC, Samsung y Micron, con desembolsos basados en hitos vinculados a ratios de contenido doméstico. Los proyectos de Intel en Ohio y Arizona por sí solos requieren aproximadamente 4,5 mil millones de USD en herramientas de grabado hasta 2028. En Europa, 10 mil millones de EUR de apoyo para Intel Magdeburg impulsan dos fábricas que apuntan a los nodos 18A, aunque los permisos y los precios de la electricidad cercanos a 0,32 EUR por kWh arriesgan retrasos en el calendario. Los proveedores reservaron 7,9 mil millones de USD en pedidos de grabado vinculados a la Ley CHIPS durante 2025, pero los pagos por hitos los exponen a retrasos en la construcción, lo que genera ciclos de cuentas por cobrar más largos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oscilaciones cíclicas del gasto de capital en el sector de la memoria | -1.4% | Global, concentrado en Corea del Sur y Estados Unidos | Corto plazo (≤ 2 años) |

| Volatilidad del control de exportaciones en el suministro de generadores de radiofrecuencia | -0.9% | China, con efectos secundarios en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Aumento del precio de venta promedio de herramientas frente a los obstáculos de retorno sobre la inversión | -0.8% | Global, agudo en los segmentos de memoria y nodos maduros | Mediano plazo (2-4 años) |

| Exposición al impuesto de carbono por gases fluorados de alto potencial de calentamiento global | -0.6% | Europa, California, con impacto emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Oscilaciones Cíclicas del Gasto de Capital en el Sector de la Memoria

El gasto en memoria cayó a principios de 2026 cuando los precios de venta promedio de DRAM retrocedieron un 18% trimestre a trimestre, lo que llevó a Micron a recortar el gasto de capital del ejercicio fiscal 2026 a 8,1 mil millones de USD y a SK Hynix a diferir 1,2 mil millones de USD en pedidos de herramientas. Samsung redujo la asignación de 2026 en un 12% a 22 billones de KRW (16,8 mil millones de USD) mientras canalizaba fondos hacia las rampas de HBM4 donde la selectividad de grabado controla el presupuesto térmico. El mercado de equipos de grabado para semiconductores experimenta, por tanto, caídas secuenciales de ingresos cada vez que se acumulan inventarios de memoria, lo que obliga a los proveedores a ofrecer plazos de pago extendidos y actualizaciones con servicio incluido para proteger los márgenes.

Volatilidad del Control de Exportaciones en el Suministro de Generadores de Radiofrecuencia

Las adiciones a la Lista de Entidades de octubre de 2025 requieren licencias individuales para generadores de radiofrecuencia por encima de 27 MHz y 3 kW, lo que llevó a Advanced Energy y MKS Instruments a cancelar 420 millones de USD en pedidos chinos. Piotech y Naura aumentaron la producción doméstica de generadores a 12.000 unidades en 2025, aunque las versiones actuales tienen un máximo de 2,1 kW y 13,56 MHz, lo que obliga a las fábricas chinas a extender los tiempos de grabado entre un 18 y un 25%. Los fabricantes de equipos originales globales han duplicado los amortiguadores de inventario a 90 días, inmovilizando 280 millones de USD en capital de trabajo e inflando el costo de los bienes vendidos. La bifurcación del suministro aumenta la disparidad de eficiencia de procesos entre las fábricas de vanguardia y las fundiciones de nodos maduros dependientes de subsistemas localizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Memoria Lidera, el Empaquetado se Acelera

La memoria mantuvo una participación de ingresos del 39,12% en 2025, sosteniendo la mayor porción del tamaño del mercado de equipos de grabado para semiconductores, aunque el empaquetado avanzado está preparado para crecer a una CAGR del 9,88% hasta 2031. Las zanjas de condensadores DRAM y las pilas NAND de 300 capas requieren grabado de alta relación de aspecto, mientras que los diseños de chiplets habilitados por memoria de alto ancho de banda introducen pasos adicionales de vías a través del silicio. La demanda de empaquetado se amplifica por los aceleradores de inteligencia artificial que integran ocho o más pilas HBM3E, donde cada pila añade tres pasos de grabado dedicados para la revelación de micro-bumps y el adelgazamiento de obleas. Las especificaciones de las herramientas ahora enfatizan una rugosidad de pared lateral ultrabaja y un control preciso de la profundidad para evitar la inclinación de las vías, creando una demanda de actualización en las líneas de 300 milímetros existentes.

Las aplicaciones de lógica y MPU contribuyeron aproximadamente con el 28% de los ingresos de 2025 a medida que los pilotos 18A de Intel y N2 de TSMC alcanzaron la producción de riesgo, mientras que los servicios de fundición representaron alrededor del 18%. Los dispositivos de potencia y discretos representaron el 7%, impulsados por los inversores de vehículos eléctricos que dependen del grabado de zanjas en obleas de carburo de silicio. Los dispositivos MEMS, sensores y optoelectrónicos se dividieron el resto. A lo largo del horizonte de previsión, la brecha de participación en el mercado de equipos de grabado para semiconductores entre la memoria y el empaquetado avanzado se estrecha porque la unión híbrida multiplica los pasos de línea de extremo posterior más rápido de lo que crece la capacidad de DRAM o NAND, ofreciendo a los proveedores nuevas fuentes de ingresos recurrentes a través de kits de actualización de cámaras.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Equipo: Los Sistemas Húmedos Dominan, el Grabado por Capas Atómicas Gana Terreno

Los bancos de grabado húmedo procesaron el 68,89% del volumen de obleas relacionado con el grabado en 2025 gracias a la economía de lotes de 0,12 USD por oblea, subrayando su posición consolidada en el mercado de equipos de grabado para semiconductores. Sin embargo, se prevé que las plataformas de grabado por capas atómicas registren una CAGR del 8,03% hasta 2031, ya que las compuertas por debajo de 3 nanómetros y el NAND de 300 capas requieren selectividad a nivel de angstroms. Los grabadores de plasma acoplado inductivamente cubrieron el 12% del gasto de 2025, favorecidos para el patterning de líneas metálicas donde la alta densidad de iones produce perfiles verticales. Los sistemas de iones reactivos mantuvieron el 9%, pero se enfrentan al retiro a medida que envejecen las fábricas de 200 milímetros, mientras que las herramientas de iones reactivos profundos apoyaron los dispositivos MEMS y de potencia con una participación del 6%. Los proveedores ahora agrupan el control de plasma impulsado por inteligencia artificial que ajusta automáticamente las ventanas de proceso, reduciendo los ciclos de calificación en un 20% y disminuyendo el desperdicio de obleas.

Las decisiones de gasto de capital en 2026 muestran una trayectoria de doble vía: las fundiciones piden herramientas de grabado por capas atómicas para los nodos de vanguardia, mientras que los clientes de automoción e industriales renuevan los bancos de grabado húmedo para la capacidad de 200 milímetros, extendiendo su horizonte de depreciación más allá de 2030. Esta divergencia reduce los precios de venta promedio combinados, pero aumenta la contribución de la mezcla de servicios a medida que los proveedores modernizan las cámaras heredadas con metrología de punto final.

Por Tecnología de Grabado: El Grabado Húmedo Está Consolidado, el Grabado Seco se Expande

Las químicas húmedas retuvieron el 89,11% de la participación de ingresos en 2025, reflejando su ubicuidad en el decapado de fotorresistencia y las limpiezas de superficie. Se prevé que el grabado seco crezca un 7,71% anual hasta 2031, elevando su proporción del tamaño del mercado de equipos de grabado para semiconductores a medida que los procesos de plasma se vuelven indispensables para los perfiles anisotrópicos. Los gravámenes medioambientales sobre los gases perfluorocarbonados añadieron aproximadamente un 8% a los costos de consumibles de grabado seco en 2025, aunque las actualizaciones de herramientas que reducen el flujo de gas en un 30% han neutralizado casi por completo esta penalización. Están surgiendo flujos híbridos de grabado húmedo-seco: Lam Research y TSMC patentaron una secuencia que combina la limpieza con ácido fluorhídrico diluido con plasma de polarización pulsada, reduciendo los residuos en un 45% mientras se reduce el uso de agua en un 30%.

Para el GAA de 3 nanómetros y el RibbonFET 18A, los fabricantes de chips asignan aproximadamente el mismo número de pasos húmedos y secos, pero las plataformas secas representan el 70% del valor de los equipos de grabado debido a los precios de venta promedio más altos y los requisitos de cámara por proceso. En consecuencia, el mercado de equipos de grabado para semiconductores está evolucionando hacia herramientas secas de alta productividad de oblea única equipadas con metrología in situ, una transición que sustenta los ingresos futuros de servicios a través de suscripciones de software y análisis de recetas.

Por Tipo de Proceso: El FEOL Domina, el BEOL Gana Impulso

Los procesos de línea de extremo frontal —incluidos el retroceso de compuerta, fuente-drenaje y el aislamiento de zanja superficial— generaron el 63,32% de la demanda de 2025 y siguen siendo el principal contribuyente a la participación del mercado de equipos de grabado para semiconductores. Sin embargo, se prevé que los pasos de línea de extremo posterior entreguen una CAGR del 8,01% a medida que proliferan las pilas de cobre damasceno y la unión híbrida integra los dados de lógica y memoria dentro de paquetes únicos. El 18A de Intel añade tres capas metálicas de línea de extremo posterior adicionales en relación con Intel 7, aumentando el recuento de vías en un 28% e impulsando la adquisición de cámaras de grabado de conductores con una selectividad de 20:1 entre el cobre y los dieléctricos de baja constante dieléctrica. Las vías a través del silicio y por la parte posterior en el empaquetado avanzado difuminan aún más la línea entre la línea de extremo posterior y el ensamblaje a nivel de oblea, ampliando el mercado direccionable para los proveedores que tradicionalmente solo servían a la línea de extremo frontal.

SPTS y Veeco juntos se apoderaron del 22% de los pedidos de grabado de capa de redistribución en 2025, demostrando que los actores de nicho pueden ganar participación cuando los actores establecidos carecen de carteras de empaquetado dedicadas. Durante el período de perspectiva, los ingresos de la línea de extremo frontal siguen siendo mayores, pero el crecimiento más rápido de la línea de extremo posterior desplaza los grupos de beneficios hacia los proveedores con experiencia en grabado de conductores y una sólida mitigación de la corrosión del cobre.

Análisis Geográfico

Asia-Pacífico generó el 56,52% de las ventas de 2025, anclado por el clúster de fundiciones de Taiwán, las líneas de memoria de Corea del Sur y el impulso de localización de China. TSMC por sí sola absorbió un estimado de 6,8 mil millones de USD en hardware de grabado para las rampas de volumen N3 y los pilotos N2, mientras que Samsung reservó 3,2 mil millones de USD apoyando el GAA de 3 nanómetros y el DRAM 1-beta. El gasto japonés fue en gran medida la expansión de NAND 3D de Kioxia y las conversiones de MCU automotriz de Renesas, mientras que India y el Sudeste Asiático combinados representaron menos del 2% a medida que las fábricas desde cero esperaban claridad política.

Se proyecta que América del Norte lidere el crecimiento regional con una CAGR del 8,98% hasta 2031 porque las subvenciones de la Ley CHIPS impulsan múltiples proyectos de mega-fábricas. Los campus de Intel en Ohio y Arizona, el sitio de TSMC en Phoenix y la fábrica de DRAM de Micron en Nueva York juntos requieren aproximadamente 12 mil millones de USD en herramientas de grabado entre 2026 y 2029. El tamaño del mercado de equipos de grabado para semiconductores atribuible a América del Norte podría, por tanto, duplicar su línea de base de 2025 para finales de la década. Sin embargo, la financiación basada en hitos y las negociaciones laborales sindicales introducen riesgos de calendario que los proveedores deben cubrir mediante ventanas de envío flexibles y facturación vinculada al progreso.

Europa capturó el 12% de los ingresos de 2025, impulsada por Intel Magdeburg y STMicroelectronics Crolles. Sin embargo, el aumento de los costos de energía —electricidad industrial promedio a 0,32 EUR por kWh, el triple de las tarifas de EE. UU.— amenaza las tasas internas de retorno de los proyectos, lo que impulsa el cabildeo por subsidios de energía renovable. Oriente Medio, África y América del Sur se mantuvieron por debajo del 3% combinado, aunque la iniciativa NEOM de Arabia Saudita y los incentivos de chips automotrices de Brasil pueden desbloquear demanda de nicho después de 2027.

Panorama Competitivo

Applied Materials, Lam Research y Tokyo Electron controlaron aproximadamente el 75% de los ingresos globales en 2025, caracterizando el mercado de equipos de grabado para semiconductores como altamente concentrado. Applied Materials lideró con el 32% gracias a su fortaleza en el grabado dieléctrico y por capas atómicas, mientras que Lam Research le siguió con el 28% a través de plataformas de grabado de conductores y empaquetado. Tokyo Electron mantuvo aproximadamente el 15% con su línea Tactras que cuenta con metrología in situ. Los competidores chinos NAURA y AMEC duplicaron su participación doméstica al 18% entre 2023 y 2025, pero siguen limitados a nodos de ≥14 nanómetros debido a las barreras de licencias de generadores de radiofrecuencia.

La estrategia competitiva está migrando de las ventas de herramientas a los ecosistemas de plataformas. Las Soluciones de Materiales Integrados de Applied agrupan deposición, grabado y metrología dentro de un módulo de transferencia común, generando el 42% de sus ingresos de grabado en 2025. Lam Research ahora deriva el 34% de sus ingresos de repuestos, actualizaciones y análisis de software que reducen las excursiones de partículas en un 40%. Tokyo Electron colabora con TSMC en el grabado criogénico para redes de suministro de energía por la parte posterior, apuntando a la reducción de la electromigración. Los disruptores emergentes incluyen el grabador de plasma de microondas de Mattson Technology, que elimina los generadores de radiofrecuencia y reduce el consumo de energía en un 35%. Oxford Instruments, Plasma-Therm y SAMCO se centran en los dispositivos de potencia de carburo de silicio y GaN, mercados que se espera crezcan a doble dígito hasta 2031. La trayectoria competitiva implica una bifurcación: los actores establecidos retienen el dominio de vanguardia, mientras que los especialistas regionales se labran nichos de nodos maduros y dispositivos de potencia.

Líderes de la Industria de Equipos de Grabado para Semiconductores

Applied Materials, Inc.

Lam Research Corp.

Tokyo Electron Ltd.

Hitachi High-Tech Corp.

Plasma-Therm LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Applied Materials presentó el sistema Sculpta Pro ALE con arquitectura de doble cámara que eleva la productividad en un 35% hasta 80 obleas por hora para los nodos de compuerta envolvente total.

- Enero de 2026: Lam Research amplió su fábrica de Tualatin, Oregón, en 11.148 m² para aumentar la producción de la serie Flex en un 25%, preparándose para la demanda de la Ley CHIPS.

- Diciembre de 2025: Tokyo Electron y TSMC codesarrollaron una plataforma de grabado criogénico dirigida a los rieles de alimentación por la parte posterior de 2 nanómetros.

- Noviembre de 2025: NAURA ganó un pedido de 380 millones de USD de CXMT por 45 grabadores secos Primo nD, el mayor contrato individual de China.

Alcance del Informe Global del Mercado de Equipos de Grabado para Semiconductores

El equipo de grabado para semiconductores es un dispositivo utilizado para eliminar materiales selectivos de la superficie del sustrato de la oblea de silicio mediante el uso de diversos productos químicos. El proceso de grabado elimina el material de la superficie del semiconductor para crear patrones de acuerdo con sus aplicaciones. Se utiliza en el proceso de fabricación de dispositivos semiconductores.

El Informe del Mercado de Equipos de Grabado para Semiconductores está Segmentado por Aplicación (Lógica/MPU, Memoria, Servicios de Fundición, Dispositivos de Potencia y Discretos, MEMS y Sensores, Empaquetado Avanzado/Memoria de Alto Ancho de Banda, Otros), Tipo de Equipo (Grabador de Iones Reactivos, Grabador de Plasma Acoplado Inductivamente, Grabador de Iones Reactivos Profundo, Grabado por Capas Atómicas, Sistemas de Grabado Húmedo, Grabado de Alta Relación de Aspecto), Tecnología de Grabado (Grabado Seco, Grabado Húmedo), Tipo de Proceso (Grabado de Línea de Extremo Frontal, Grabado de Línea de Extremo Posterior, Grabado de Empaquetado Avanzado) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Valor (USD).

| Lógica / MPU |

| Memoria |

| Servicios de Fundición |

| Dispositivos de Potencia y Discretos |

| MEMS y Sensores |

| Empaquetado Avanzado / Memoria de Alto Ancho de Banda |

| Otros |

| Grabador de Iones Reactivos (RIE) |

| Grabador de Plasma Acoplado Inductivamente (ICP) |

| RIE Profundo (DRIE) |

| Grabado por Capas Atómicas (ALE) |

| Sistemas de Grabado Húmedo |

| Grabado de Alta Relación de Aspecto (HARP) |

| Grabado Seco |

| Grabado Húmedo |

| Grabado de Línea de Extremo Frontal (FEOL) |

| Grabado de Línea de Extremo Posterior (BEOL) |

| Grabado de Empaquetado Avanzado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Aplicación | Lógica / MPU | |

| Memoria | ||

| Servicios de Fundición | ||

| Dispositivos de Potencia y Discretos | ||

| MEMS y Sensores | ||

| Empaquetado Avanzado / Memoria de Alto Ancho de Banda | ||

| Otros | ||

| Por Tipo de Equipo | Grabador de Iones Reactivos (RIE) | |

| Grabador de Plasma Acoplado Inductivamente (ICP) | ||

| RIE Profundo (DRIE) | ||

| Grabado por Capas Atómicas (ALE) | ||

| Sistemas de Grabado Húmedo | ||

| Grabado de Alta Relación de Aspecto (HARP) | ||

| Por Tecnología de Grabado | Grabado Seco | |

| Grabado Húmedo | ||

| Por Tipo de Proceso | Grabado de Línea de Extremo Frontal (FEOL) | |

| Grabado de Línea de Extremo Posterior (BEOL) | ||

| Grabado de Empaquetado Avanzado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos de grabado para semiconductores hoy en día?

El tamaño del mercado de equipos de grabado para semiconductores se situó en 27,33 mil millones de USD en 2026 y está en camino de alcanzar los 39,43 mil millones de USD en 2031.

¿Qué CAGR se prevé para los equipos de grabado entre 2026 y 2031?

Se proyecta que los ingresos de la industria avancen a una CAGR del 7,61% durante el período 2026-2031.

¿Qué segmento se está expandiendo más rápido?

Se prevé que los pasos de grabado para empaquetado avanzado y memoria de alto ancho de banda crezcan a una CAGR del 9,88% hasta 2031, superando a todas las demás áreas de aplicación.

¿Quiénes son los principales proveedores?

Applied Materials, Lam Research y Tokyo Electron controlaron colectivamente aproximadamente el 75% de los ingresos globales en 2025.

¿Qué región registrará el mayor crecimiento?

Se espera que América del Norte registre la CAGR regional más rápida con un 8,98%, impulsada por la construcción de mega-fábricas financiadas por la Ley CHIPS.

¿Cómo afectarán las normativas medioambientales a la demanda de herramientas?

Los gravámenes de carbono de la UE sobre los gases fluorados están aumentando los costos de consumibles de grabado seco, lo que impulsa el codesarrollo de químicas con bajo potencial de calentamiento global y aumenta la demanda de cámaras de plasma actualizadas.

Última actualización de la página el: