Tamaño y Participación del Mercado de Lubricantes de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

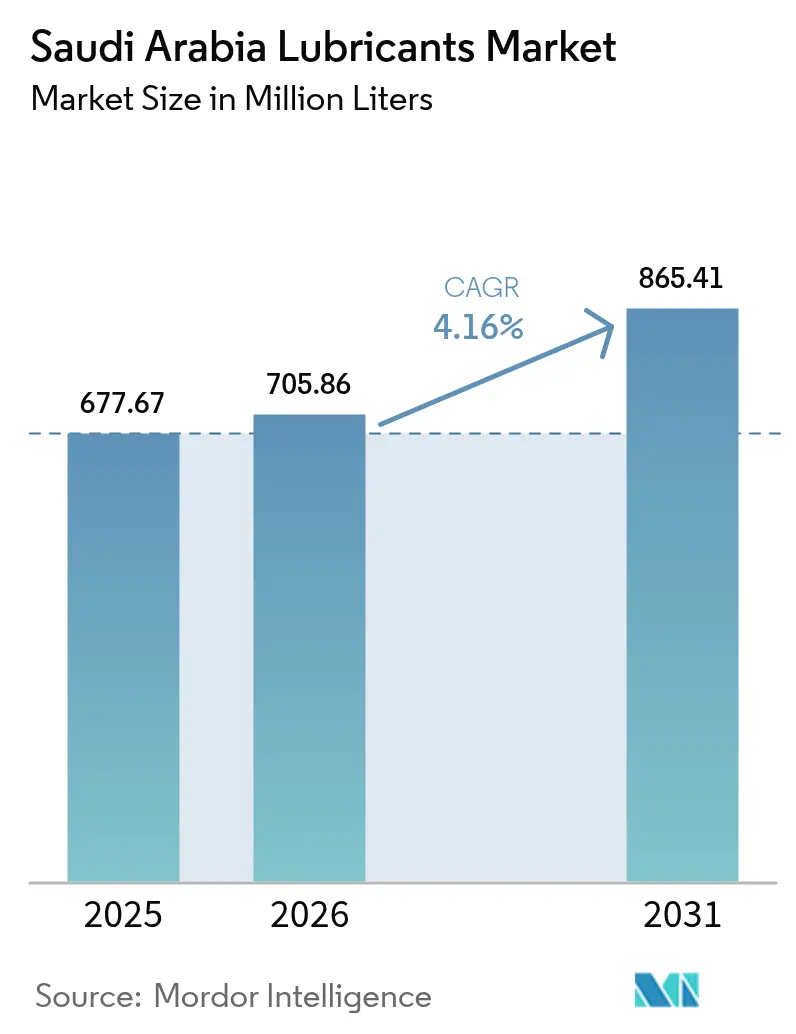

| Tamaño del mercado en el año base (2025) | 677.67 Millones de litros |

| Volumen del Mercado (2026) | 705.86 Millones de litros |

| Volumen del Mercado (2031) | 865.41 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

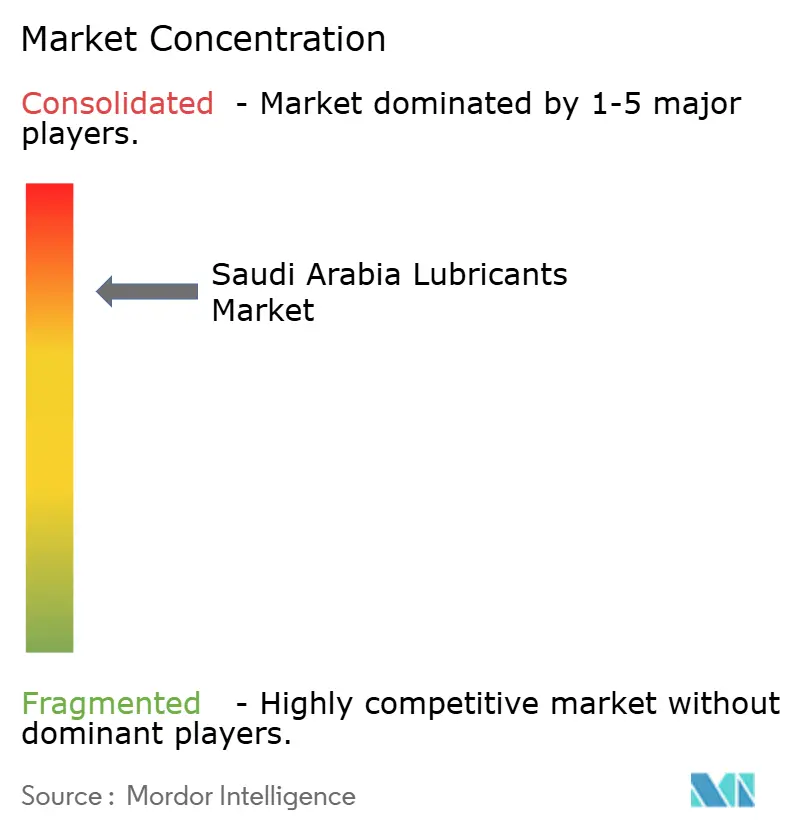

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Arabia Saudita por Mordor Intelligence

El Mercado de Lubricantes de Arabia Saudita fue valorado en 677,67 millones de litros en 2025 y se estima que crecerá desde 705,86 millones de litros en 2026 hasta alcanzar 865,41 millones de litros en 2031, a una CAGR del 4,16% durante el período de pronóstico (2026-2031). La sólida demanda proviene de proyectos industriales impulsados por la Visión 2030, la expansión sostenida del parque vehicular y las inversiones a gran escala en generación de energía. Los movimientos de consolidación, como la adquisición de Valvoline por parte de Saudi Aramco y una posible oferta por Castrol, añaden profundidad tecnológica al tiempo que profundizan la integración de la cadena de valor doméstica. El crecimiento también es impulsado por iniciativas de localización como LubeHUB de Luberef, que reduce las dependencias de importación de aceites base y aditivos. Mientras tanto, el cambio hacia sintéticos de bajo contenido de SAPS, la rápida digitalización de la distribución y el creciente consumo en los centros petroquímicos mantienen un impulso positivo en volumen, incluso a medida que la adopción de vehículos eléctricos (EV) comienza a reducir la demanda de aceites de motor a largo plazo.

Conclusiones Clave del Informe

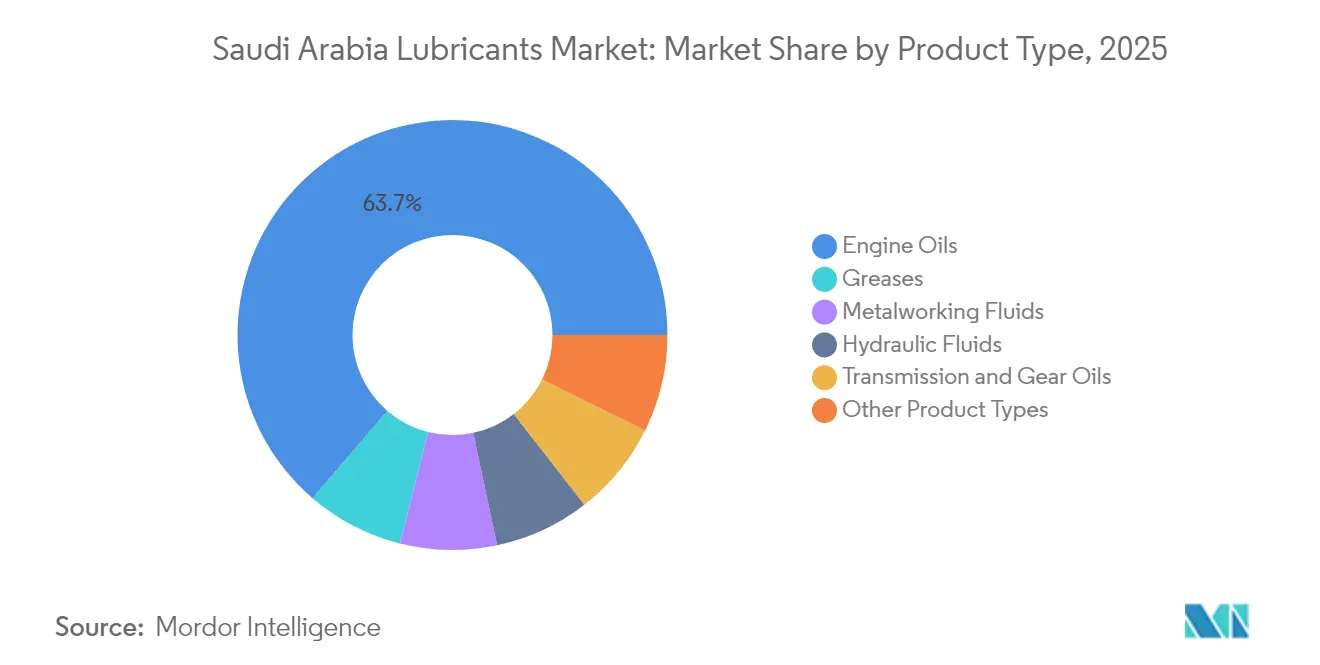

- Por tipo de producto, el aceite de motor lideró con el 63,72% de la participación del mercado de lubricantes de Arabia Saudita en 2025; se proyecta que las grasas registren la CAGR más rápida del 4,55% hasta 2031.

- Por canal de distribución, los distribuidores/minoristas representaron el 62,58% del tamaño del mercado de lubricantes de Arabia Saudita en 2025, mientras que las ventas por canal directo avanzan a una CAGR del 15,35% hasta 2031.

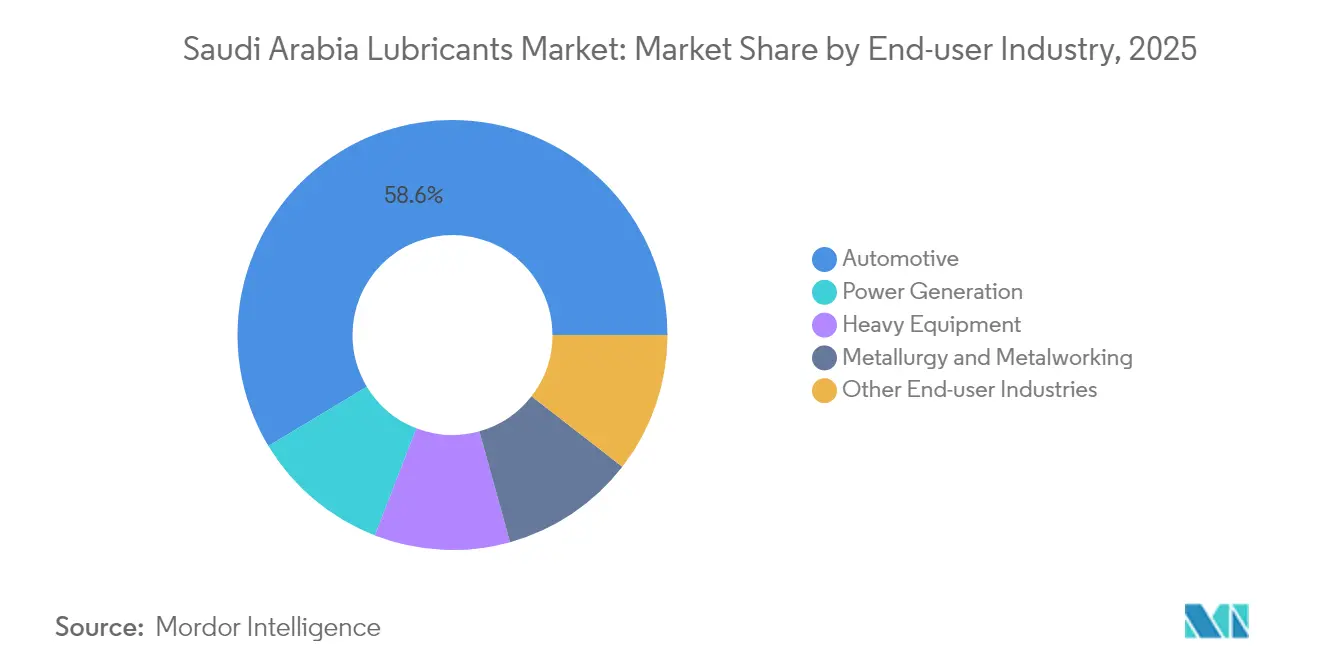

- Por industria de usuario final, las aplicaciones automotrices captaron el 58,64% del tamaño del mercado de lubricantes de Arabia Saudita en 2025, mientras que la demanda de generación de energía crece a una CAGR del 4,52% en el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lubricantes de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento continuo del parque vehicular de Arabia Saudita | +1.2% | Nacional, concentrado en Riad, Yeda y Provincia Oriental | Mediano plazo (2-4 años) |

| Diversificación industrial impulsada por la Visión 2030 | +1.5% | Nacional, con la Provincia Oriental y Yanbu a la vanguardia | Largo plazo (≥ 4 años) |

| Transición hacia sintéticos de bajo contenido de SAPS y premium | +0.8% | Nacional, impulsada por los requisitos de los fabricantes de equipos originales automotrices | Mediano plazo (2-4 años) |

| Localización del suministro mediante LubeHUB de Luberef | +0.6% | Nacional, con Yanbu como centro de producción | Largo plazo (≥ 4 años) |

| Crecimiento de las inversiones en el sector de generación de energía | +0.9% | Nacional, con NEOM y proyectos de gas natural a la vanguardia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Continuo del Parque Vehicular de Arabia Saudita

El creciente parque vehicular de Arabia Saudita mantiene elevados los volúmenes de lubricantes. Las flotas comerciales que operan bajo calor extremo y polvo requieren cambios frecuentes de fluidos, lo que eleva el consumo por vehículo. Sin embargo, los programas de mantenimiento basados en telemática utilizados por los operadores de flotas están orientando la demanda hacia sintéticos premium de mayor durabilidad que reducen el tiempo de inactividad. Los servicios específicos para el sector automotriz, incluidos el monitoreo de condiciones y las formulaciones aprobadas por fabricantes de equipos originales, son ahora un diferenciador clave para los proveedores que buscan contratos con flotas nacionales.

Diversificación Industrial Impulsada por la Visión 2030

Los incentivos del Programa Nacional de Desarrollo Industrial y Logística (NIDLP) están reconfigurando la demanda, con más de 130.000 millones de USD invertidos en nuevas fábricas desde 2016. Los complejos petroquímicos de la Provincia Oriental, como Amiral y PlasChem Park, generan pedidos constantes de fluidos hidráulicos, fluidos para trabajo de metales y grasas de precisión para equipos de alta tecnología. Las iniciativas NUSANED de SABIC promueven la producción local de catalizadores y aditivos, presionando a los proveedores para que entreguen formulaciones de alto rendimiento alineadas con la fabricación de la Industria 4.0. Estos cambios profundizan la exposición del mercado de lubricantes de Arabia Saudita a los compradores de la industria pesada, al tiempo que fomentan la integración vertical de la química de aditivos dentro del Reino.

Transición hacia Sintéticos de Bajo Contenido de SAPS y Premium

Las normas de emisiones Euro 6 y las reglas de garantía de los fabricantes de equipos originales están acelerando el cambio hacia aceites de motor de bajo contenido de SAPS y totalmente sintéticos. Los comercializadores locales destacan ventajas de rendimiento como intervalos de drenaje extendidos, mayor resistencia a la oxidación y mejor protección en arranques en frío. La gama de sintéticos Mobil de APSCO, por ejemplo, se posiciona como una solución premium para motores de gasolina de inyección directa con turbocompresor[1]Arabian Petroleum Supply Company, "Aceites sintéticos Mobil," apsco.com.sa. La capacidad doméstica de aditivos planificada por Farabi Petrochemicals y Richful respaldará la agilidad de formulación y el poder de fijación de precios una vez que entre en funcionamiento. Los mayores márgenes por litro de los sintéticos también amortiguan a los productores frente a la volatilidad de las materias primas.

Localización del Suministro mediante LubeHUB de Luberef

El LubeHUB de Luberef en Yanbu suministra aceites base Grupo II mediante tuberías dedicadas, reduciendo los costos logísticos para los mezcladores intermedios y estimulando la inversión en plantas de lubricantes terminados. La capacidad de aceite base se sitúa actualmente en 1,6 millones de t/a, con un estudio de viabilidad del Grupo III en curso. Los incentivos en 13 categorías de productos especiales, desde aceites para transformadores hasta aceites blancos, consolidan aún más a Arabia Saudita como centro regional de fabricación de lubricantes. La localización garantiza precios estables de materias primas, una personalización más rápida y potencial de exportación hacia África y Asia Meridional, donde la demanda crece de forma pronunciada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de vehículos eléctricos que recorta los volúmenes de aceite de motor | -0.8% | Nacional, con los centros urbanos a la vanguardia de la adopción | Largo plazo (≥ 4 años) |

| Volatilidad del precio del aceite base vinculado al crudo | -0.6% | Nacional, afectando a todos los segmentos del mercado | Corto plazo (≤ 2 años) |

| Lubricantes falsificados y de importación paralela | -0.4% | Nacional, concentrado en canales de posventa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Vehículos Eléctricos que Recorta los Volúmenes de Aceite de Motor

Los registros de vehículos eléctricos se triplicaron hasta aproximadamente 800 unidades en 2024, y los objetivos de política contemplan una producción doméstica anual de 500.000 unidades para 2030. Aunque las cifras absolutas siguen siendo bajas, cada vehículo eléctrico de batería desplaza entre 4 y 6 litros de consumo de aceite de motor por intervalo de servicio. El desarrollo de infraestructura de carga bajo la iniciativa eViq respaldada por el Estado acelerará la adopción en los corredores metropolitanos. Los proveedores de lubricantes están diversificando su exposición mediante el desarrollo de fluidos para cajas de cambio de vehículos híbridos, refrigerantes dieléctricos para paquetes de baterías y grasas especiales para conectores de carga, posicionándose para un cambio gradual en la mezcla de productos en lugar de un colapso total del volumen.

Lubricantes Falsificados y de Importación Paralela

Las normas de conformidad de SASO exigen la certificación SABER y el etiquetado en árabe antes del despacho aduanero, pero las importaciones no conformes aún llegan a los canales informales. La aplicación reciente de la ley llevó al cierre de 39 estaciones de combustible por prácticas fraudulentas[2]Ministerio de Comercio, "Cierre de 39 estaciones de combustible," mc.gov.sa. Las falsificaciones erosionan el valor de marca e incrementan los riesgos de reclamaciones de garantía. Los comercializadores legítimos responden con embalajes a prueba de manipulaciones, verificación mediante códigos QR y programas de formación para distribuidores que tranquilizan a los talleres profesionales y a los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipos de Productos: Dominio del Aceite de Motor en Medio de la Transición hacia Sintéticos

El aceite de motor generó el 63,72% del volumen total de 2025, gracias al gran parque vehicular del Reino y al clima extremo que requiere cambios frecuentes. Se espera que el tamaño del mercado de lubricantes de Arabia Saudita para el aceite de motor siga avanzando, aunque a un ritmo moderado a medida que los operadores de flotas amplían los intervalos de drenaje mediante el uso de sintéticos. Las grasas, aunque en una base menor, registrarán la CAGR más rápida del 4,55% hasta 2031, respaldadas por la maquinaria industrial, los rodamientos de energías renovables y las necesidades de equipos de construcción. La demanda de fluidos hidráulicos acompaña el despliegue de infraestructura, mientras que los fluidos para trabajo de metales se benefician de las fábricas añadidas bajo el NIDLP. La próxima planta doméstica de aditivos mejora la flexibilidad de formulación, apoyando mezclas especializadas para la mecanización aeroespacial y farmacéutica.

La digitalización y la adopción del mantenimiento predictivo en la manufactura incrementan el apetito por lubricantes compatibles con sensores integrados en plataformas de IoT. Por ello, los proveedores están combinando fluidos con paneles de análisis que detectan en tiempo real la contaminación o los cambios de viscosidad. En general, los segmentos de productos premium, que capturan márgenes más altos, ayudan a compensar el crecimiento más lento en las categorías de aceite mineral convencional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: La Transformación Digital Acelera las Ventas por Canal Directo

Los distribuidores/minoristas mantuvieron una participación del 62,58% en 2025, sostenida por redes de talleres a nivel nacional y facilidades de crédito. Sin embargo, los pedidos directos crecen a una CAGR del 15,35% a medida que las flotas vinculan las adquisiciones a paneles de telemática que reordenan automáticamente en función de los umbrales de consumo. Esta evolución integra contratos de servicios técnicos y mejora la transparencia de los datos. Las estaciones de gasolina siguen siendo esenciales para los propietarios de vehículos que realizan el mantenimiento por cuenta propia, aunque los puntos de carga para vehículos eléctricos planificados en las principales áreas de servicio podrían canibalizar gradualmente el espacio en estantería anteriormente dedicado al aceite de motor.

Las grandes licitaciones de los operadores logísticos especifican cada vez más la integración de facturas digitales y garantías de rendimiento basadas en indicadores clave de desempeño (KPI), lo que favorece a los proveedores con portales de comercio electrónico y conectividad mediante API. En consecuencia, la competencia se desplaza del precio puro hacia métricas de coste total de propiedad validadas mediante acuerdos de intercambio de datos.

Por Industria de Usuario Final: El Liderazgo Automotriz Enfrenta el Desafío de la Generación de Energía

Los usuarios del sector automotriz consumieron el 58,64% del volumen de 2025, impulsados por la alta densidad de vehículos de pasajeros en Riad y Yeda y por los camiones de carga pesada que transportan materiales de construcción a lo largo de los grandes proyectos. Las actualizaciones de flotas a motores diésel Euro 6 incrementan la demanda de formulaciones de bajo contenido de cenizas. No obstante, el sector de generación de energía se perfila como el de mayor crecimiento, con una CAGR del 4,52%, a medida que entran en funcionamiento más plantas de ciclo combinado, parques eólicos y electrolizadores de hidrógeno verde. Los aceites para turbinas de alta temperatura con objetivos de drenaje de 7.000 horas y los fluidos dieléctricos para módulos de almacenamiento de baterías alcanzan precios premium.

Los operadores de equipos pesados, desde minería hasta cemento, se benefician del estímulo de la Visión 2030, manteniendo estable la demanda de grasas de extrema presión. Los volúmenes de metalurgia y trabajo de metales crecen en paralelo con las adiciones de capacidad local en acero y aluminio. La diversificación de los perfiles de uso final protege al mercado de lubricantes de Arabia Saudita de los impactos derivados de un único sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Los gigantes petroquímicos Aramco, SABIC y Sadara impulsan una demanda continua de fluidos para compresores e hidráulicos. El LubeHUB de Yanbu consolida aún más el estatus de la provincia como núcleo de materias primas. La Región Central lidera el consumo de lubricantes automotrices debido a la mayor densidad vehicular de Riad y a las flotas gubernamentales que incorporan sintéticos aprobados por los fabricantes de equipos originales. Los contratos de servicio respaldados por concesionarios estimulan ciclos de compra recurrentes y la programación del mantenimiento basada en datos.

El tráfico logístico del puerto del Mar Rojo en la Región Occidental y el tráfico vehicular del turismo religioso sostienen la demanda de aceite de motor multigrado. La planta de aceite base de Luberef en Yeda garantiza la resiliencia del suministro local. Los territorios del norte y del sur siguen siendo más pequeños, pero de crecimiento rápido, a medida que las concesiones mineras y el comercio transfronterizo amplían los parques de equipos pesados que requieren grasas especializadas resistentes al polvo y a las altitudes extremas. El gran proyecto de NEOM en el noroeste introduce nichos de lubricantes orientados a las energías renovables, aceites para cajas de cambio de turbinas de 80 metros y fluidos hidráulicos biodegradables para actuadores de seguidores solares.

La uniformidad de infraestructura entre regiones se beneficia de las normas SASO y de las verificaciones de conformidad digital SABER, garantizando una calidad consistente. Esta armonización regulatoria fomenta el despliegue nacional de líneas de productos diferenciadas sin necesidad de ajustes de fórmula por región, simplificando las estrategias de inventario y de marca.

Panorama Competitivo

El mercado de lubricantes de Arabia Saudita está concentrado por naturaleza. Shell, ExxonMobil, BP-Castrol y Chevron se apoyan en el liderazgo tecnológico y en el valor de marca internacional, mientras que Aramco aprovecha la integración de materias primas a través de Luberef y las marcas Valvoline recientemente adquiridas. Los actores locales independientes como FUCHS y Petromin cultivan la confianza en nichos específicos mediante mezcla localizada, laboratorios de servicios técnicos y cadenas de cambio rápido de lubricantes. Las barreras de entrada al mercado aumentan a medida que SASO refuerza las evaluaciones de conformidad y exige hojas de datos de seguridad en árabe. Sin embargo, la proyectada planta de aditivos promete democratizar el acceso a la química avanzada, reduciendo potencialmente los costos de formulación para las marcas nacionales e intensificando la competencia de precios en las categorías de productos de gama media.

Líderes de la Industria de Lubricantes de Arabia Saudita

BP P.L.C (Castrol)

ExxonMobil Corporation (Arabian Petroleum Supply Company (APSCO))

Petromin Corporation

Saudi Arabian Oil Co. (SAUDI ARAMCO)

Shell PLC (Aljomaih and Shell Lubricating oil company Limited (JOSLOC))

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Saudi Aramco confirmó que está evaluando una oferta de adquisición de entre 6.000 y 8.000 millones de USD por la unidad Castrol de BP, con el objetivo de ampliar su presencia en lubricantes de aguas abajo y extender su alcance global.

- Marzo de 2023: Saudi Aramco completó la compra por 2.650 millones de USD del negocio de productos globales de Valvoline, añadiendo una reconocida marca de consumo a su creciente cartera de lubricantes.

Alcance del Informe del Mercado de Lubricantes de Arabia Saudita

| Aceites de Motor |

| Grasas |

| Fluidos Hidráulicos |

| Fluidos para Trabajo de Metales |

| Aceites de Transmisión y Engranajes |

| Otros Tipos de Productos |

| Distribuidores/Minoristas |

| Estaciones de Gasolina |

| Canal Directo |

| Automotriz |

| Generación de Energía |

| Equipos Pesados |

| Metalurgia y Trabajo de Metales |

| Otras Industrias de Usuarios Finales |

| Por Tipos de Productos | Aceites de Motor |

| Grasas | |

| Fluidos Hidráulicos | |

| Fluidos para Trabajo de Metales | |

| Aceites de Transmisión y Engranajes | |

| Otros Tipos de Productos | |

| Por Canal de Distribución | Distribuidores/Minoristas |

| Estaciones de Gasolina | |

| Canal Directo | |

| Por Industria de Usuario Final | Automotriz |

| Generación de Energía | |

| Equipos Pesados | |

| Metalurgia y Trabajo de Metales | |

| Otras Industrias de Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes de Arabia Saudita en 2026?

Asciende a 705,86 millones de litros en 2026 y se espera que crezca a una CAGR del 4,16% para alcanzar 865,41 millones de litros en 2031.

¿Qué producto domina la demanda de lubricantes en el Reino?

El aceite de motor representa el 63,72% del volumen de 2025, lo que refleja el gran parque vehicular en circulación y las duras condiciones de operación en el desierto.

¿Qué canal está expandiéndose con mayor rapidez en las ventas de lubricantes?

Las compras por canal directo vinculadas a plataformas digitales de gestión de flotas están aumentando a una CAGR del 15,35% hasta 2031.

¿Qué sector de uso final muestra el mayor crecimiento?

Se proyecta que las aplicaciones de generación de energía crezcan a una CAGR del 4,52%, impulsadas por productores independientes de energía de gas natural y proyectos de energías renovables.

¿Cómo está influyendo la Visión 2030 en la demanda de lubricantes?

La diversificación industrial impulsada por la Visión 2030 estimula el consumo de fluidos hidráulicos, fluidos para trabajo de metales y grasas especiales en nuevos centros de manufactura.

Última actualización de la página el: