Tamaño y Participación del Mercado de Máquinas Rastreadas de Movimiento de Tierras de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

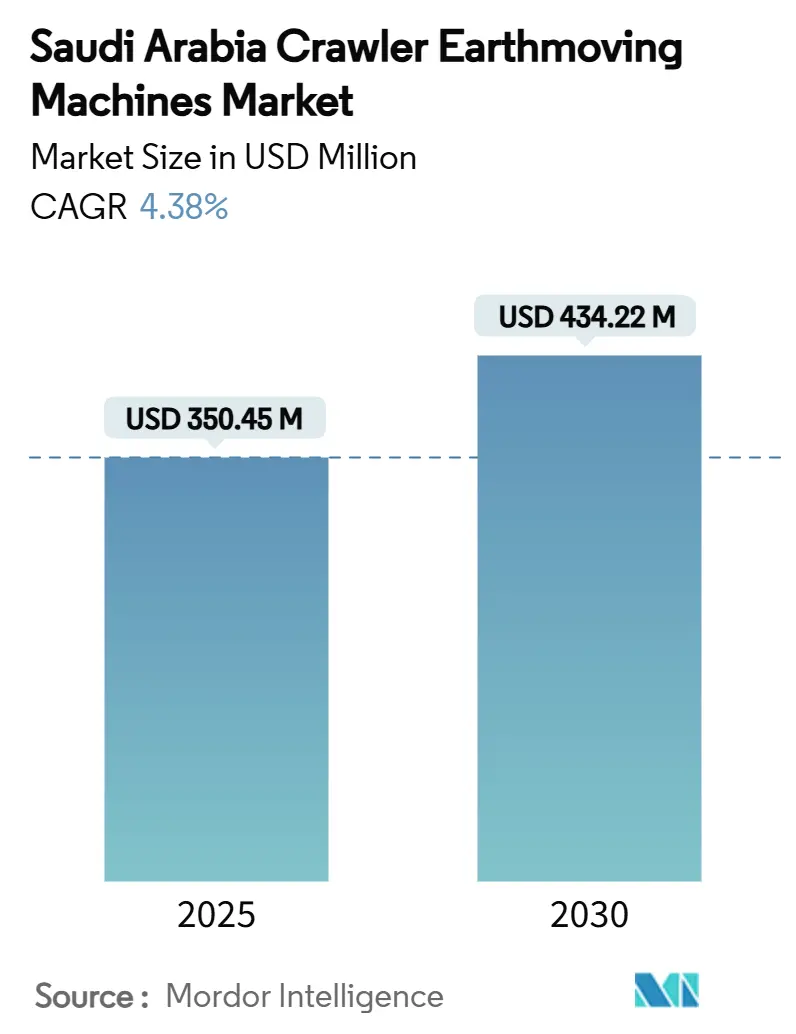

| Tamaño del Mercado (2025) | 350.45 Millones de dólares |

| Tamaño del Mercado (2030) | 434.22 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Rastreadas de Movimiento de Tierras de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de máquinas rastreadas de movimiento de tierras de Arabia Saudita se sitúa en USD 350,45 millones en 2025 y se prevé que alcance USD 434,22 millones en 2030, avanzando a una CAGR del 4,38%. La expansión fluye directamente de la Visión 2030, que dirige más de USD 1,25 billones de capital público y privado hacia gigaproyectos, enlaces de transporte e infraestructura energética. Megaprogramas como NEOM, Diriyah y el corredor turístico del Mar Rojo comprimen los plazos de construcción, elevan las tasas de utilización de equipos y respaldan precios premium para rastreadores de alta especificación. Las mejoras en infraestructura energética lideradas por los paquetes de USD 25 mil millones de Jafurah y el Sistema Maestro de Gas de Saudi Aramco refuerzan la demanda de posatubos y grúas de servicio pesado. Al mismo tiempo, las normas de contenido local bajo el programa IKTVA canalizan una proporción creciente de abastecimiento de componentes y ensamblaje hacia fábricas nacionales, creando ventajas de costo y tiempo de entrega para los compradores dentro del Reino.

Conclusiones Clave del Informe

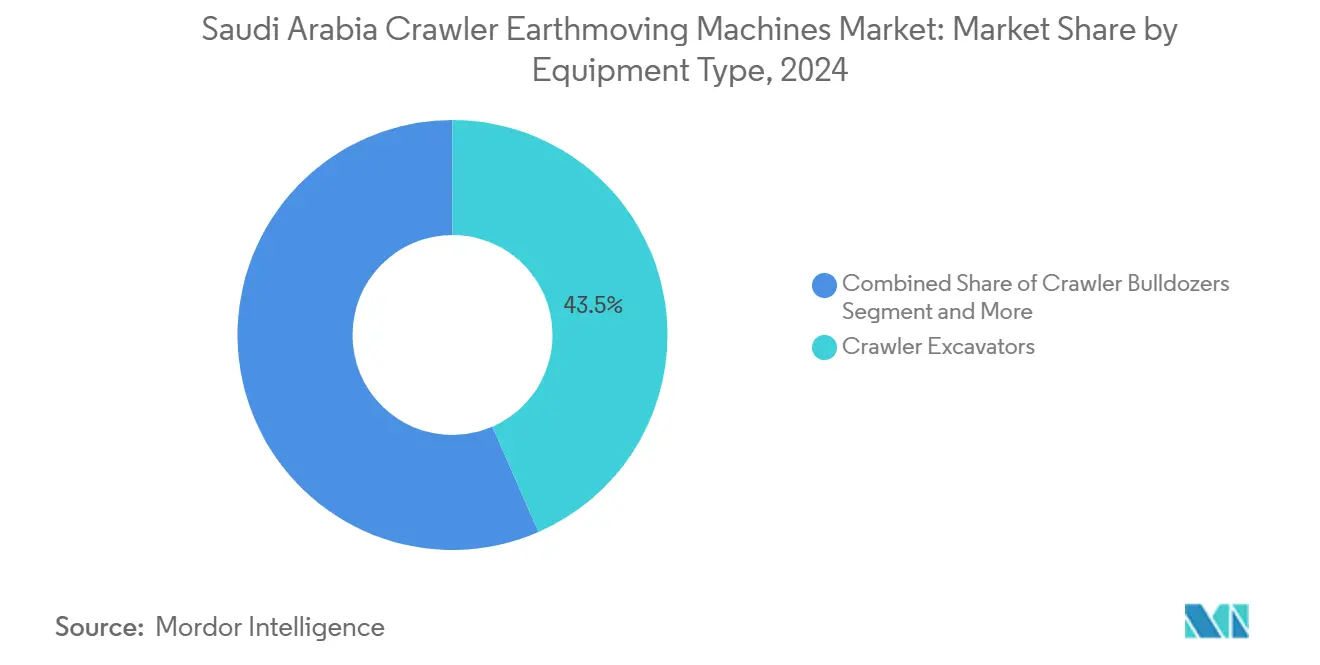

- Por tipo de equipo, las excavadoras rastreadas lideraron con el 43,45% de la participación del mercado de máquinas rastreadas de movimiento de tierras de Arabia Saudita en 2024; las cargadoras rastreadas compactas y las minicargadoras están preparadas para la CAGR más rápida del 12,15% hasta 2030.

- Por propulsión, las unidades diésel representaron el 91,86% de la base de 2024, mientras que los sistemas eléctricos de batería registrarán la CAGR más alta del 16,64% hasta 2030.

- Por potencia del motor, la banda de 201–400 HP capturó el 46,05% de participación en 2024; las máquinas de menos de 100 HP se expandirán a una CAGR del 16,54%.

- Por aplicación, el movimiento de tierras y la nivelación dominaron con una participación del 49,12% en 2024; la demolición y el reciclaje crecerán más rápidamente con una CAGR del 10,93%.

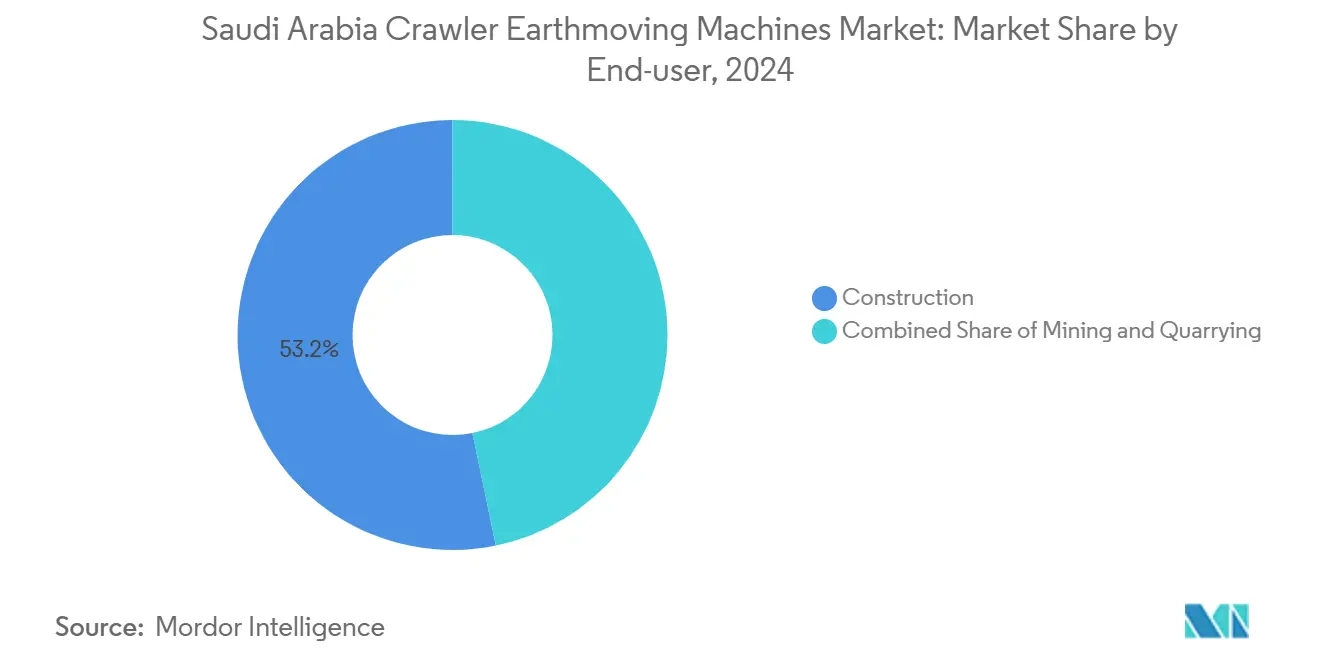

- Por usuario final, la construcción representó el 53,22% de los ingresos de 2024, mientras que los servicios municipales registraron la CAGR más rápida del 9,29% hasta 2030.

- Por canal de distribución, los distribuidores autorizados mantuvieron el 51,17% de participación en 2024; se prevé que los mercados en línea escalen a una CAGR del 11,74%.

- Por provincia, la Provincia Oriental lideró con el 26,61% de participación en 2024 y superará a todas las regiones con una CAGR del 7,76% hasta 2030.

Tendencias e Información del Mercado de Máquinas Rastreadas de Movimiento de Tierras de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de Gigaproyectos | +1.1% | Riad, Tabuk, Provincia Oriental | Largo plazo (≥ 4 años) |

| Adjudicaciones de EPC e Inversión de Capital en Midstream | +0.9% | Provincia Oriental, Riad | Mediano plazo (2-4 años) |

| Mandatos de Contenido Local | +0.7% | Provincia Oriental, Riad, La Meca | Mediano plazo (2-4 años) |

| Optimización de Gemelos Digitales y OPEX | +0.5% | Riad, Provincia Oriental, La Meca | Corto plazo (≤ 2 años) |

| Rehabilitación de Sitios y Demolición Circular | +0.4% | Riad, Medina, Tabuk | Largo plazo (≥ 4 años) |

| Privatización de Concesiones de Canteras y Minería | +0.4% | Provincia Oriental, Tabuk | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Gigaproyectos de la Visión 2030 (NEOM, Mar Rojo, Qiddiya)

El desarrollo NEOM de USD 500 mil millones por sí solo requiere aproximadamente 20.000 grúas y una vasta flota de excavadoras rastreadas, bulldózers y posatubos, con las primeras 23 grúas especializadas ya movilizadas para las obras civiles iniciales[1]"23 Grúas para la Construcción de NEOM," Crane Weihua Global, craneweihuaglobal.com. Los programas complementarios —la reconstrucción cultural de Diriyah por USD 63.200 millones y el corredor turístico del Mar Rojo— intensifican la demanda nacional de movimiento de tierras, elevando las tarifas de alquiler y empujando a los contratistas a asegurar acuerdos de suministro de equipos plurianuales. El mandato de energías renovables de NEOM también lo convierte en un banco de pruebas en vivo para máquinas autónomas programadas para operaciones portuarias en 2026[2]"El Puerto de NEOM Refuerza su Papel en la Conectividad de la Cadena de Suministro Global," NEOM, neom.com. Los calendarios de entrega comprimidos hasta 2030 elevan las horas de operación muy por encima de las normas históricas, acelerando los ciclos de reemplazo e impulsando los ingresos del mercado de repuestos.

Aumento de Adjudicaciones de EPC de Aramco e Inversión de Capital en Midstream

La oleada de contratos de USD 25 mil millones de Saudi Aramco para el desarrollo del gas de esquisto de Jafurah y la expansión del Sistema Maestro de Gas abarca 16 paquetes de EPC que dependen en gran medida de equipos de movimiento de tierras rastreados para zanjas, relleno y cimentaciones de estaciones de compresores. Los programas en alta mar en Safaniyah y Marjan extienden aún más la demanda a los astilleros en tierra que preensamblan módulos de plataformas. El gasto de capital garantizado de USD 48–52 mil millones anuales hasta 2027 otorga a los fabricantes de equipos originales (OEM) visibilidad de volumen a largo plazo, alentándolos a localizar el mecanizado de componentes y las líneas de reacondicionamiento de trenes de rodaje.

Mandatos de Contenido Local (IKTVA) que Impulsan el Ensamblaje de OEM

El umbral de IKTVA que requiere aproximadamente el 70% de gasto dentro del Reino ha triplicado las compras locales desde 2020, lo que ha llevado a las marcas globales a formar empresas conjuntas con socios sauditas para la soldadura de chasis rastreados, el montaje de paquetes de motores y el ensamblaje de cabinas. La producción de grúas torre en Dammam y las nuevas plantas de transmisión en Jubail son resultados tempranos, que reducen los plazos de importación de 6 meses a 8 semanas y anclan un centro de exportación regional. Los proveedores nacionales se benefician de la certeza de volumen, lo que a su vez reduce el costo total de propiedad para los operadores de flotas mediante una mayor disponibilidad de repuestos y menores cargos logísticos.

Optimización de OPEX Impulsada por Gemelos Digitales y Telemática

Las plataformas de telemática habilitadas por inteligencia artificial, como Tenderd, utilizan sensores IoT para rastrear horas de funcionamiento, tiempo de inactividad y consumo de combustible en más de 5.000 unidades, ayudando a los contratistas a reducir los costos operativos hasta en un 20%. El aumento de los precios del diésel magnifica los ahorros derivados del ralentí inteligente y el mantenimiento predictivo. Los gemelos digitales alimentados por redes 5G ahora simulan el progreso en el sitio de trabajo en tiempo real, lo que permite a los despachadores hacer coincidir el tamaño del rastreador con las condiciones de carga y suelo, mejorando así la productividad por litro de combustible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital Inicial | -0.7% | Riad, Provincia Oriental, La Meca | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro | -0.5% | Provincia Oriental, Riad | Mediano plazo (2-4 años) |

| Escasa Infraestructura de Carga Rápida | -0.4% | Riad, Provincia Oriental | Largo plazo (≥ 4 años) |

| Costo de Propiedad de Flotas Diésel | -0.3% | Riad, La Meca, Provincia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital Inicial ante el Endurecimiento del Financiamiento de Proyectos

Las instituciones financieras han endurecido los criterios de préstamo, elevando el costo del capital para los contratistas medianos y reduciendo los flujos de caja asignados a la renovación de flotas. Aunque las profundas reservas del Fondo de Inversión Pública compensan las presiones del presupuesto soberano, los desajustes en el calendario de desembolsos pueden retrasar las órdenes de compra de unidades rastreadas. Por lo tanto, la penetración del alquiler está aumentando, con tarifas por hora que suben en 2025 a medida que la demanda supera el crecimiento de la flota.

Volatilidad en el Suministro de Componentes y Materias Primas

Las disrupciones en la cadena de suministro global están afectando la disponibilidad de equipos de construcción. En el Reino, una rápida aceleración de proyectos ha generado una demanda que supera la capacidad de suministro de componentes de los fabricantes internacionales. La producción de maquinaria pesada se ve especialmente obstaculizada por la escasez de acero y semiconductores. Estas escaseces resultan en plazos de entrega prolongados para los fabricantes, lo que puede retrasar los cronogramas de los proyectos e inflar los costos de los equipos. Además, las fluctuaciones en los precios de las materias primas, especialmente del acero y los elementos de tierras raras vitales para los componentes electrónicos, introducen incertidumbres de costos. Estas incertidumbres, a su vez, influyen en las decisiones de fijación de precios y adquisición en todo el sector de la construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Excavadoras Lideran el Auge de la Infraestructura

El segmento de excavadoras rastreadas representó el 43,45% de la participación del mercado de máquinas rastreadas de movimiento de tierras de Arabia Saudita en 2024, lo que refleja su versatilidad en gigaproyectos, corredores de tuberías y zonas de renovación urbana. La utilización alcanza su punto máximo entre 2026 y 2028, cuando convergen las zanjas de la ciudad lineal de NEOM, el paisajismo patrimonial de Diriyah y los sistemas de recolección de gas de Jafurah. Las cargadoras rastreadas compactas, impulsadas por la ampliación de carreteras municipales y las zanjas de servicios públicos, registrarán la CAGR más rápida del 12,15%.

Los kits de control semiautónomo ganan terreno, permitiendo la operación en turno nocturno con dotaciones mínimas y reduciendo el tiempo de inactividad relacionado con la seguridad. Además, la demanda en el segmento «Otros» —zanjeadoras, equipos de perforación y niveladoras especializadas— aumenta a medida que los corredores de servicios públicos se extienden hacia ciudades de segundo nivel. Las grúas rastreadas de gran elevación de más de 600 toneladas registran pedidos constantes para construcciones de refinerías modulares y ampliaciones petroquímicas a lo largo de la costa del Golfo. La integración de órdenes de trabajo digitales en los sistemas de gestión de flotas reduce el tiempo de inactividad entre clases de equipos, maximizando la productividad en el sitio de trabajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: El Dominio del Diésel Enfrenta el Desafío Eléctrico

Las unidades diésel mantuvieron el 91,86% de la participación del mercado de máquinas rastreadas de movimiento de tierras de Arabia Saudita en 2024, ya que la logística de abastecimiento de combustible y las relaciones potencia-peso favorecen a los motores de combustión interna para máquinas de 20 a 100 toneladas. Sin embargo, las rastreadas eléctricas de batería, principalmente en la clase de 8 a 15 toneladas, registrarán una CAGR del 16,64% hasta 2030 debido a los límites de ruido más bajos en los recintos urbanos densos y la puntuación de cumplimiento ESG en licitaciones. Los trenes de transmisión híbridos cubren la brecha, reduciendo el consumo de combustible hasta en un 18% sin ansiedad por la autonomía.

La infraestructura de carga sigue siendo el factor limitante. Los cargadores permanentes de 600 kW se concentran en los depósitos de Riad y Yeda, pero los campamentos de proyectos remotos aún dependen de generadores diésel, lo que socava las ganancias de emisiones en el ciclo completo. Las hojas de ruta tecnológicas señalan baterías de 400 kWh y módulos intercambiables para 2027 que podrían impulsar la penetración eléctrica mucho más allá de las clases compactas. El calendario de adopción en el mercado depende del desarrollo de la infraestructura de carga y de las mejoras en la tecnología de baterías para aplicaciones de servicio pesado que superen las 20 toneladas de peso operativo.

Por Potencia del Motor: El Segmento Compacto se Acelera

Las máquinas de rango medio de 201–400 HP capturaron el 46,05% de la participación del mercado de máquinas rastreadas de movimiento de tierras de Arabia Saudita en 2024, satisfaciendo las obras de movimiento de tierras principales en gigaproyectos de uso mixto. Los equipos de menos de 100 HP, ideales para trabajos de servicios públicos en callejones y nivelación de parques, superarán a todos los demás con una CAGR del 16,54% a medida que el gasto municipal se amplíe más allá de las tres ciudades más grandes. Las rastreadas de más de 400 HP preservan un nicho en la eliminación de estéril minero y la recuperación de tierras costeras, manteniendo un papel crítico a pesar de sus menores volúmenes unitarios.

A medida que aumentan los costos del diésel, los operadores se inclinan hacia motores más pequeños por su superior economía de combustible. Sin embargo, los motores más grandes siguen siendo la opción preferida para tareas de servicio pesado, especialmente en los sectores minero y energético. Este cambio en las preferencias subraya una creciente sofisticación del mercado, con operadores que ahora priorizan equipos adaptados a aplicaciones específicas sobre la tendencia tradicional de optar por maquinaria sobredimensionada. Los paneles de telemática ahora comparan el consumo de combustible por metro cúbico, alentando a los propietarios de flotas a redistribuir las bandas de potencia infrautilizadas donde sea apropiado.

Por Aplicación: El Movimiento de Tierras Domina la Demanda Diversificada

El movimiento de tierras y la nivelación aseguraron el 49,12% de la participación del mercado de máquinas rastreadas de movimiento de tierras de Arabia Saudita en 2024, anclados por la excavación masiva para nuevas plataformas urbanas y corredores logísticos. Las actividades de demolición y reciclaje disfrutarán de una CAGR del 10,93% impulsadas por los programas de revitalización de sitios patrimoniales y la densificación urbana que reemplaza estructuras obsoletas con torres de uso mixto. Las trituradoras integradas y los clasificadores de materiales en sitio permiten a los contratistas alcanzar los objetivos de economía circular mientras reducen los costos de transporte.

Las tuberías y la infraestructura energética siguen siendo una aplicación estable de segundo nivel dada la inversión continua en midstream, mientras que la cantera se beneficia de la concesión de licencias de nuevos bloques de extracción que abastecen las plantas de concreto de los gigaproyectos. Los segmentos de silvicultura y agricultura se mantienen modestos pero ganan terreno a través de iniciativas de rehabilitación de tierras y corredores verdes integrados en la Visión 2030.

Por Usuario Final: El Sector de la Construcción Lidera la Diversificación

La construcción residencial (residencial, no residencial) representó el 53,22% de la participación del mercado de máquinas rastreadas de movimiento de tierras de Arabia Saudita en 2024, impulsada por los grandes objetivos de vivienda y los megacentros comerciales integrados en proyectos emblemáticos como New Murabba. Los servicios municipales registrarán la CAGR más rápida del 9,29% a medida que las provincias fuera de Riad mejoren el drenaje, el alumbrado público y la infraestructura de espacios verdes. Las instalaciones de petróleo y gas, los parques industriales y las operaciones mineras completan la amplitud de usuarios finales, cada uno añadiendo una demanda de base estable para rastreadas de más de 300 HP y accesorios especializados.

El cambio económico de Arabia Saudita alejándose de la dependencia del petróleo es evidente en sus sectores de usuarios finales diversificados, todos los cuales impulsan una demanda constante de equipos rastreados. En particular, los Parques Industriales y Logísticos están aprovechando los mandatos de localización de IKTVA, que requieren preparaciones significativas del sitio y construcciones de instalaciones, impulsando así el uso de equipos rastreados. Los contratistas cambian cada vez más al alquiler o a híbridos de alquiler-compra para alinear el tamaño de la flota con las carteras de proyectos, una tendencia que acelera los ingresos por servicios posventa para los distribuidores que ofrecen garantías de tiempo de actividad mediante mantenimiento preventivo impulsado por telemática.

Por Canal de Distribución: Los Distribuidores Mantienen el Dominio

Los distribuidores autorizados gestionaron el 51,17% de la participación de mercado de 2024, aprovechando los inventarios de repuestos y la cobertura de técnicos de campo indispensables para los sitios de trabajo en el desierto. Las plataformas en línea se expandirán a una CAGR del 11,74% a medida que los contratistas utilicen aplicaciones de teléfonos inteligentes para hacer coincidir el inventario inactivo con la demanda en tiempo real entre proyectos. Las empresas de alquiler y arrendamiento pivotan hacia paquetes de «equipo como servicio» que incluyen gestión de combustible y capacitación de operadores, aumentando la fidelización con los contratistas de EPC que buscan visibilidad de costos.

La evolución del panorama de distribución refleja la maduración del mercado y el cambio en las preferencias de los clientes, con plataformas digitales que ofrecen un seguimiento mejorado de la utilización de equipos y modelos de precios transparentes. Las ventas directas de OEM siguen siendo sólidas para proyectos emblemáticos donde los requisitos de garantía y personalización favorecen el compromiso a nivel de fábrica. Las redes de distribuidores responden ubicando talleres de servicio dentro de las zonas de gigaproyectos, reduciendo el tiempo de inactividad vinculado a los largos traslados para trabajos de revisión.

Análisis Geográfico

La Provincia Oriental mantuvo la mayor posición regional individual en el mercado de máquinas rastreadas de movimiento de tierras de Arabia Saudita en 2024, capturando el 26,61% de los ingresos mientras se expandía a una CAGR del 7,76% hasta 2030. El conjunto de plantas de procesamiento de gas, centros petroquímicos y canteras de operación privada sostiene la utilización de equipos durante todo el año. El desarrollo del campo Jafurah de Aramco por sí solo respalda acuerdos de compra plurianuales para posatubos y bulldózers de alta potencia, mientras que las mejoras del Sistema Maestro de Gas extienden la demanda a las obras de tierra de estaciones de compresores y corredores de líneas troncales. La intensa actividad industrial impulsa la fabricación local de conjuntos de trenes de rodaje, reduciendo los plazos de entrega y los costos logísticos, y convirtiendo a la Provincia Oriental en una plataforma natural para la expansión de distribuidores hacia el Golfo en general.

Riad controla una porción sustancial del mercado en virtud de su peso administrativo y la densidad de megaproyectos. La renovación de Diriyah por USD 63.200 millones y el extenso distrito de uso mixto New Murabba generan fases de excavación superpuestas que exigen el despliegue simultáneo de grandes flotas. Los proyectos urbanos como el Bulevar Deportivo enfatizan las rastreadas compactas de bajas emisiones para la construcción de parques e instalaciones de servicios públicos. El papel de la capital como sede de las principales empresas de EPC y casas financieras crea sinergias de adquisición que alimentan la rotación y resiliencia de la flota nacional.

Las regiones occidental y norte ofrecen un patrón más específico por proyecto. La Meca, Medina y el corredor del Mar Rojo se benefician de las expansiones del turismo religioso y la preservación del patrimonio que requieren demolición de precisión y máquinas de baja presión sobre el suelo. La plataforma NEOM de Tabuk, valorada en USD 500 mil millones, exige un movimiento de tierras incesante a medida que da forma a la huella de la ciudad lineal de 170 km. Las provincias del sur, incluidas Asir y Jazan, aprovechan las construcciones de refinerías, las ampliaciones portuarias y los enlaces viales transfronterizos que diversifican los perfiles de utilización de rastreadas. En conjunto, estas regiones refuerzan un crecimiento nacional equilibrado, garantizando que ningún centro de demanda único dicte la planificación de capacidad para los OEM o distribuidores.

Panorama Competitivo

El mercado de máquinas rastreadas de movimiento de tierras de Arabia Saudita exhibe una concentración moderada. Caterpillar lidera, aprovechando una extensa gama de productos y estándares de servicio de distribuidores diseñados para entornos hostiles. Los proveedores europeos Liebherr y Volvo se posicionan en torno a elevaciones especializadas y grúas articuladas de alta capacidad, capturando segmentos de nicho pero rentables. El participante chino XCMG acelera su penetración combinando precios agresivos con centros de inventario localizados. Las plataformas tecnológicas como Tenderd comprimen las tasas de inactividad mediante la asignación de flotas basada en inteligencia artificial, desafiando la economía de propiedad tradicional e impulsando a los OEM a integrar la telemática en todas las líneas de productos.

Los ingresos por repuestos y servicios se aproximan a una porción significativa de la facturación de los distribuidores a medida que los propietarios de proyectos exigen garantías de tiempo de actividad. En consecuencia, los principales distribuidores invierten en talleres móviles disponibles las 24 horas del día, los 7 días de la semana, y en diagnósticos predictivos que activan el reemplazo de componentes antes de que se produzca una falla. La competencia de precios sigue siendo intensa para las excavadoras de 20 toneladas de base, pero los paquetes de costo total de propiedad influyen cada vez más en las decisiones de compra, con extensiones de garantía y paquetes de capacitación de operadores que inclinan las licitaciones.

La carrera de innovación se orienta hacia trenes de transmisión sostenibles. Los híbridos diésel-eléctricos salen de las líneas piloto, prometiendo hasta un 18% de ahorro de combustible sin dependencias de infraestructura, mientras que las rastreadas eléctricas de batería en la clase de 10 toneladas se preparan para su lanzamiento comercial en 2026. Los OEM se asocian con empresas de servicios energéticos para pilotar centros de carga de 2 MW cerca de los campus de gigaproyectos. El campo de proveedores sigue abierto a la disrupción, pero las redes de distribuidores consolidadas y los altos costos de cambio para los inventarios de repuestos preservan una concentración moderada.

Líderes de la Industria de Máquinas Rastreadas de Movimiento de Tierras de Arabia Saudita

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Volvo Construction Equipment AB

XCMG Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Weir firmó una empresa conjunta con Olayan para suministrar equipos y servicios al floreciente sector minero del Reino, reforzando las capacidades de soporte localizadas.

- Enero de 2025: Amhec ordenó 100 grúas todoterreno Tadano GR-800EX, señalando una sólida expansión de flota entre las empresas de alquiler nacionales.

- Septiembre de 2024: MDS nombró a Abdul Latif Jameel Machinery como su primer distribuidor en Oriente Medio, ampliando el acceso a equipos de procesamiento de materiales.

Alcance del Informe del Mercado de Máquinas Rastreadas de Movimiento de Tierras de Arabia Saudita

| Excavadoras Rastreadas |

| Bulldózers Rastreados |

| Cargadoras Rastreadas |

| Grúas Rastreadas y Posatubos |

| Cargadoras Rastreadas Compactas y Minicargadoras |

| Otros (Zanjeadora, Equipo de Perforación, etc.) |

| Diésel (Etapa III–V) |

| Híbrido Diésel-Eléctrico |

| Eléctrico de Batería |

| Celda de Combustible de Hidrógeno (Piloto) |

| Por Debajo de 100 HP |

| 100 a 200 HP |

| 201 a 400 HP |

| Por Encima de 400 HP |

| Movimiento de Tierras y Nivelación |

| Demolición y Reciclaje |

| Silvicultura y Agricultura |

| Minería y Canteras |

| Tuberías e Infraestructura Energética |

| Operaciones de Flota de Alquiler |

| Construcción (Residencial, No Residencial) |

| Minería y Canteras |

| Infraestructura de Petróleo y Gas |

| Parques Industriales y Logísticos |

| Servicios Municipales |

| Agricultura y Silvicultura |

| Ventas Directas de OEM |

| Distribuidores Autorizados |

| Empresas de Alquiler y Arrendamiento |

| Mercados en Línea y Digitales |

| Riad |

| La Meca |

| Provincia Oriental |

| Medina y Tabuk |

| Asir, Jazan y Najran |

| Al-Qassim y Fronteras del Norte |

| Por Tipo de Equipo | Excavadoras Rastreadas |

| Bulldózers Rastreados | |

| Cargadoras Rastreadas | |

| Grúas Rastreadas y Posatubos | |

| Cargadoras Rastreadas Compactas y Minicargadoras | |

| Otros (Zanjeadora, Equipo de Perforación, etc.) | |

| Por Propulsión | Diésel (Etapa III–V) |

| Híbrido Diésel-Eléctrico | |

| Eléctrico de Batería | |

| Celda de Combustible de Hidrógeno (Piloto) | |

| Por Potencia del Motor | Por Debajo de 100 HP |

| 100 a 200 HP | |

| 201 a 400 HP | |

| Por Encima de 400 HP | |

| Por Aplicación | Movimiento de Tierras y Nivelación |

| Demolición y Reciclaje | |

| Silvicultura y Agricultura | |

| Minería y Canteras | |

| Tuberías e Infraestructura Energética | |

| Operaciones de Flota de Alquiler | |

| Por Usuario Final | Construcción (Residencial, No Residencial) |

| Minería y Canteras | |

| Infraestructura de Petróleo y Gas | |

| Parques Industriales y Logísticos | |

| Servicios Municipales | |

| Agricultura y Silvicultura | |

| Por Canal de Distribución | Ventas Directas de OEM |

| Distribuidores Autorizados | |

| Empresas de Alquiler y Arrendamiento | |

| Mercados en Línea y Digitales | |

| Por Provincia | Riad |

| La Meca | |

| Provincia Oriental | |

| Medina y Tabuk | |

| Asir, Jazan y Najran | |

| Al-Qassim y Fronteras del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de máquinas rastreadas de movimiento de tierras de Arabia Saudita?

El mercado está valorado en USD 350,45 millones en 2025 y se proyecta que alcance USD 434,22 millones en 2030.

¿Qué tipo de equipo tiene la mayor participación?

Las excavadoras rastreadas lideran con el 43,45% de las ventas en 2024 gracias a su versatilidad en gigaproyectos e infraestructura energética.

¿Qué tecnología de propulsión crece más rápido?

Las rastreadas eléctricas de batería registrarán la CAGR más alta del 16,64% hasta 2030, impulsadas por los mandatos ESG y los menores costos operativos.

¿Por qué la Provincia Oriental es el mayor mercado regional?

Los intensos proyectos energéticos como el campo de gas Jafurah y la concentración de plantas petroquímicas impulsan la demanda de equipos, otorgando a la provincia el 26,61% de los ingresos de 2024.

¿Cuál es la principal restricción al crecimiento del mercado?

La alta inversión de capital inicial ante el endurecimiento de los términos de financiamiento de proyectos ralentiza temporalmente la adquisición de equipos, especialmente para los contratistas más pequeños.

Última actualización de la página el: