Tamaño y participación del mercado de servicios en la nube de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

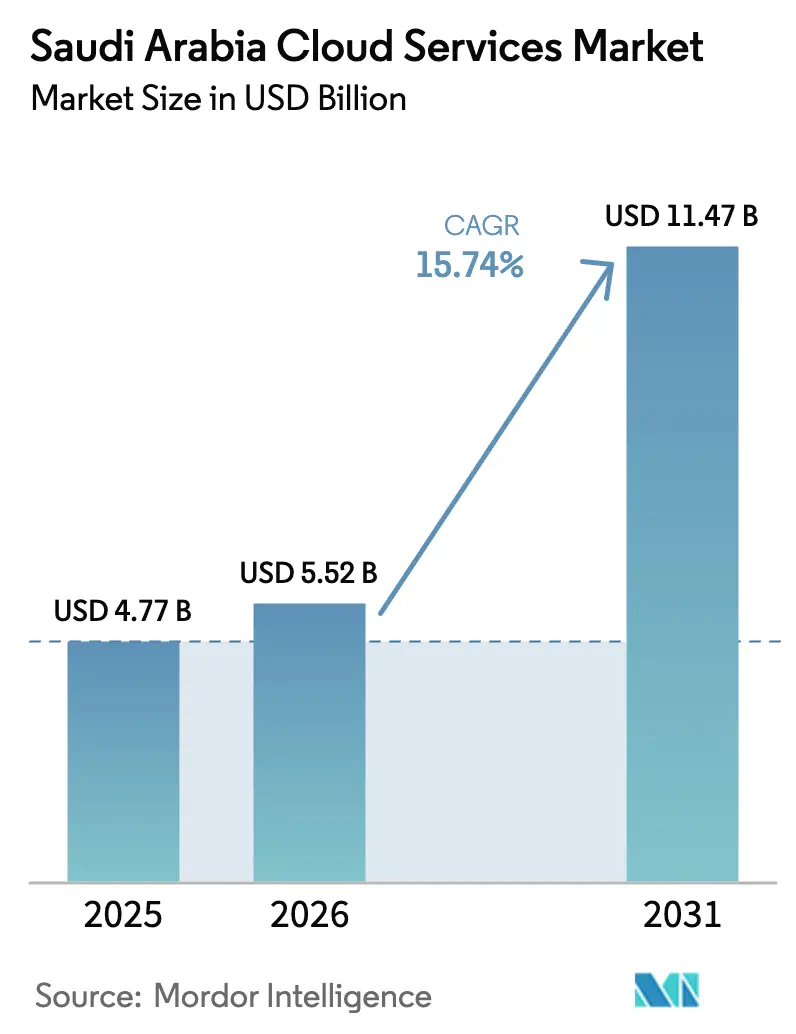

| Tamaño del mercado en el año base (2025) | 4.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.74% CAGR |

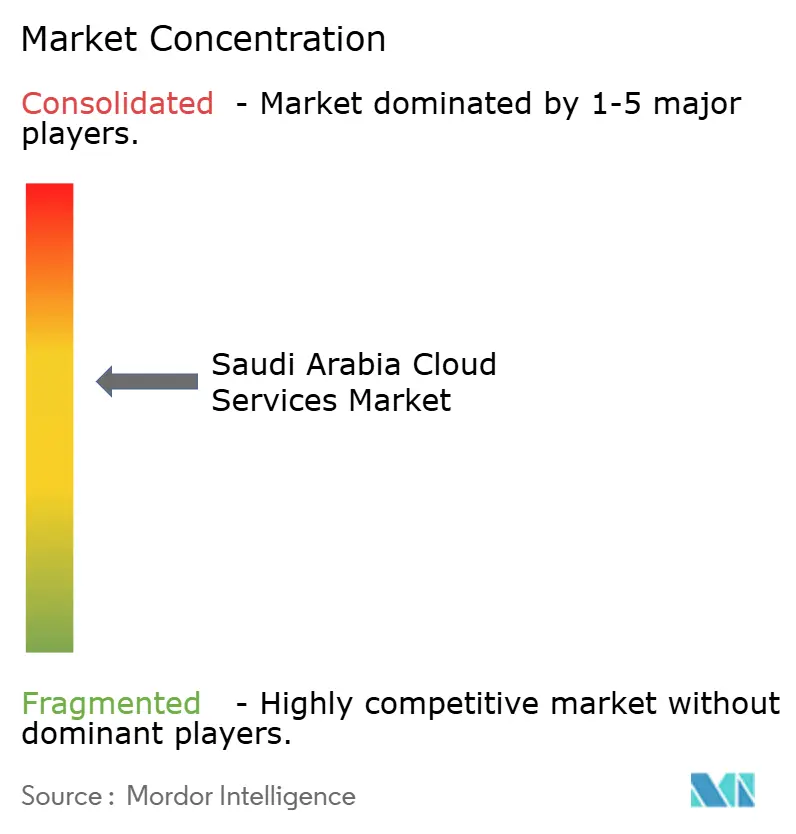

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios en la nube de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de servicios en la nube de Arabia Saudita fue valorado en USD 4,77 mil millones en 2025 y se estima que crecerá desde USD 5,52 mil millones en 2026 hasta alcanzar USD 11,47 mil millones en 2031, a una CAGR del 15,74% durante el período de previsión (2026-2031). Los mandatos de prioridad digital reforzados bajo Visión 2030, la Política de Prioridad en la Nube de la Comisión de Comunicaciones y Tecnología de la Información, y la aceleración del gasto de capital de los proveedores de hiperescala han creado una sólida base para una expansión sostenida. El Software como Servicio (SaaS) continúa resonando entre las empresas que buscan una implementación rápida y un mantenimiento mínimo de infraestructura, mientras que la Plataforma como Servicio (PaaS) escala rápidamente a medida que los desarrolladores priorizan los marcos de aplicaciones modernas. La robusta inversión extranjera directa, que totaliza más de USD 21 mil millones en campus de centros de datos, mantiene los precios competitivos y la latencia baja, ampliando la adopción en industrias reguladas. La creciente demanda de cargas de trabajo de inteligencia artificial, evidenciada por compras masivas de GPU NVIDIA y alianzas soberanas de chips, está catalizando la demanda de instancias en la nube enriquecidas con GPU. Finalmente, el aumento de implementaciones de nube en el borde en NEOM y Riad permite que los casos de uso de juegos, transmisión e IoT industrial se ejecuten cerca de los usuarios finales para mejorar el rendimiento y el cumplimiento normativo.

Conclusiones clave del informe

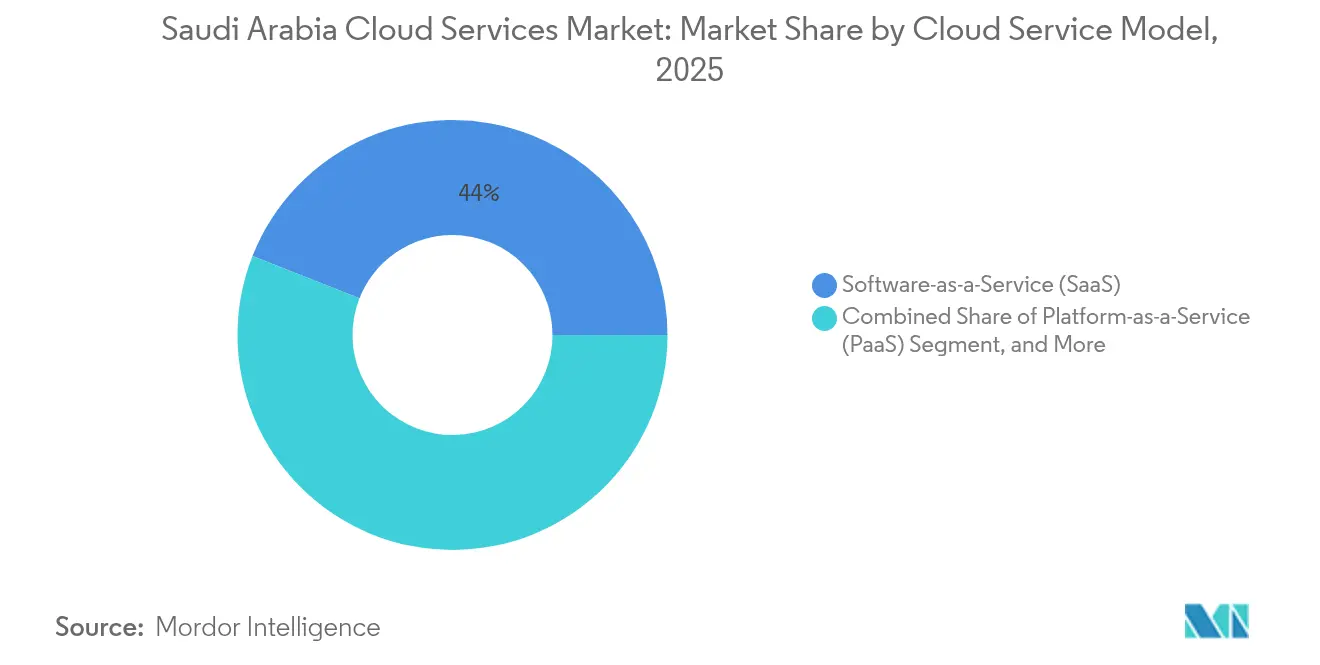

- Por modelo de servicio en la nube, el Software como Servicio lideró con una participación de ingresos del 44,02% del mercado de servicios en la nube de Arabia Saudita en 2025; se proyecta que la Plataforma como Servicio se expandirá a una CAGR del 16,64% hasta 2031.

- Por tipo de implementación, la nube pública representó el 65,72% de la participación del mercado de servicios en la nube de Arabia Saudita en 2025, mientras que la adopción de nube híbrida avanza a una CAGR del 16,41% hasta 2031.

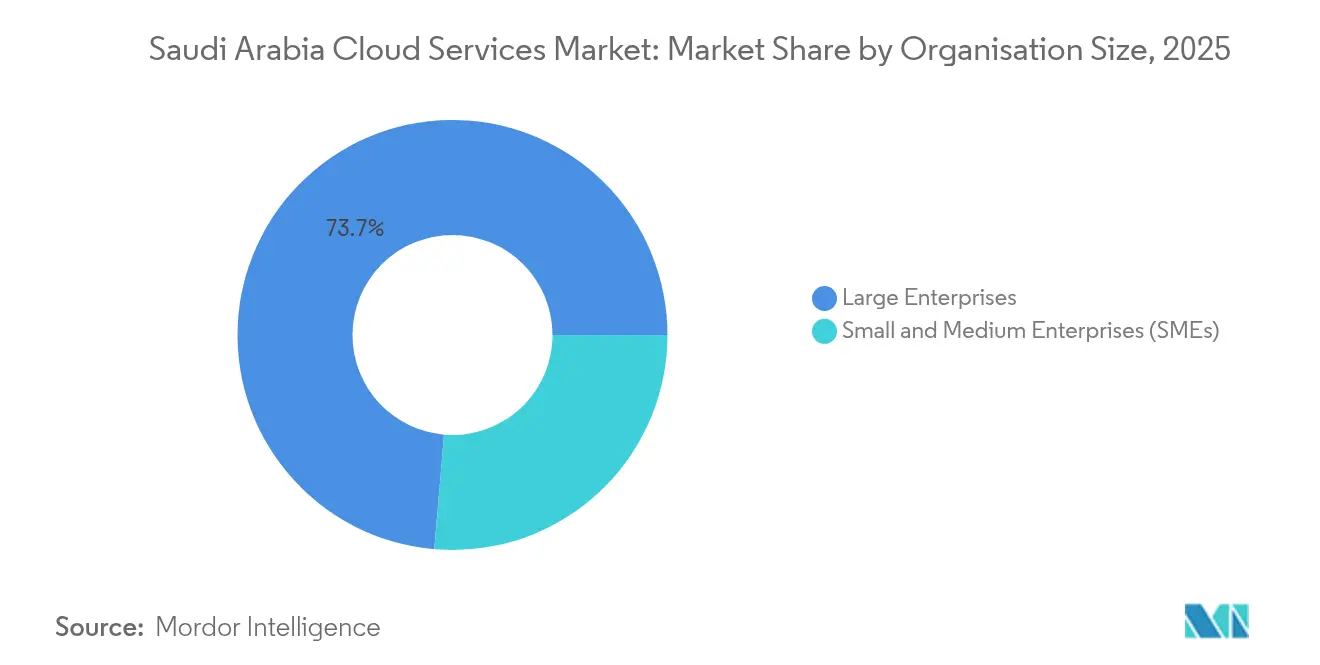

- Por tamaño de organización, las grandes empresas captaron el 73,65% del gasto de 2025 del mercado de servicios en la nube de Arabia Saudita; se prevé que las pymes crezcan más rápido a una CAGR del 16,18%, gracias a los programas de Monsha'at.

- Por industria de usuario final, Banca, Servicios Financieros y Seguros (BFSI) mantuvo una participación del 27,06% del mercado de servicios en la nube de Arabia Saudita en 2025; se prevé que las aplicaciones de atención sanitaria registren una CAGR del 16,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e insights del mercado de servicios en la nube de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de prioridad digital de Visión 2030 | +2.8% | Global | Mediano plazo (2-4 años) |

| Política de Prioridad en la Nube (CITC) | +2.1% | Global | Corto plazo (≤ 2 años) |

| Optimización de costos ante la diversificación del petróleo | +1.9% | Global | Largo plazo (≥ 4 años) |

| Inversiones en centros de datos de proveedores de hiperescala (AWS, Azure, GCP) | +3.2% | Provincia de Riad, Provincia Oriental | Mediano plazo (2-4 años) |

| Impulso de cargas de trabajo de IA generativa y GPU | +2.4% | Provincia de Riad, NEOM | Corto plazo (≤ 2 años) |

| Nube en el borde para juegos y transmisión | +1.1% | NEOM, Provincia de Riad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos de prioridad digital de Visión 2030 impulsan la migración sistemática a la nube

Visión 2030 obliga a las entidades gubernamentales a priorizar la contratación de servicios en la nube, generando una demanda constante que se extiende a la toma de decisiones del sector privado. El Índice de Preparación para la Adopción de Tecnologías Emergentes de la Autoridad de Gobierno Digital proporciona herramientas de evaluación que agilizan la planificación de la migración, mientras que un programa nacional de infraestructura digital de USD 24,8 mil millones ha impulsado una penetración de internet del 99% y una amplia cobertura 5G. El ochenta y cinco por ciento de los líderes del sector público encuestados ahora destinan presupuestos para tecnologías emergentes habilitadas por la nube, y el 45% evalúa activamente cargas de trabajo impulsadas por IA. [1]KPMG, "Desbloqueando el futuro tecnológico del Gobierno," kpmg.com La infraestructura nacional en la nube coordinada por la Autoridad Saudita de Datos e Inteligencia Artificial conecta más de 200 sistemas gubernamentales, reforzando estándares de intercambio seguro de datos que las empresas privadas replican posteriormente.

Las inversiones de los proveedores de hiperescala en centros de datos crean la base de infraestructura

Los compromisos agregados de AWS, Microsoft y Oracle superan los USD 21 mil millones, añadiendo múltiples zonas de disponibilidad para 2026. [2]Capacity Media, "¿Qué está impulsando el auge de inversión de USD 21.000 millones en centros de datos de Arabia Saudita?", capacitymedia.com Solo AWS invertirá USD 5,3 mil millones para desplegar tres zonas acompañadas de dos centros de innovación orientados a 30.000 aprendices locales, 4.000 de los cuales son mujeres. Oracle abrió su segunda región en Riad tras invertir USD 1,5 mil millones para ofrecer más de 100 servicios en la nube bajo estrictas normas de residencia de datos. El Proyecto MGX, una alianza de USD 30 mil millones entre Microsoft, Temasek y BlackRock, planea un campus centrado en IA en Riad para atender cargas de trabajo cuánticas y de IA generativa. Estas instalaciones reducen la latencia de red, introducen aceleradores de próxima generación e intensifican la competencia de precios, ampliando la adopción en sectores sensibles a los costos como la educación y el comercio minorista.

El impulso de las cargas de trabajo de IA generativa impulsa la demanda de infraestructura de GPU

HUMAIN adquirió 18.000 chips NVIDIA GB300 y podría solicitar cientos de miles más para respaldar una hoja de ruta de cómputo de 500 megavatios que se completa a principios de 2026. Groq obtuvo USD 1,5 mil millones para desplegar el clúster de inferencia más grande de la región, y AMD se unió a HUMAIN en una colaboración de USD 10 mil millones a cinco años para el suministro de aceleradores. El superordenador Dammam 7 de Saudi Aramco exhibe el uso industrial de modelos de IA para datos sísmicos, mientras que SDAIA tiene como objetivo formar a 20.000 profesionales de IA para 2030. La demanda de instancias en la nube enriquecidas con GPU, por tanto, supera el crecimiento del cómputo genérico.

Los imperativos de optimización de costos aceleran la migración a la nube

Las actividades no petroleras compusieron el 49,9% del crecimiento del PIB en 2024, intensificando el enfoque en la eficiencia operativa que los modelos de facturación en la nube abordan mediante precios de pago por uso. Dell encontró que el 90% de las organizaciones sauditas aceleraron la transformación digital, superando el promedio global del 80%, en parte para reducir los gastos de capital. Las pymes obtienen un alivio particular de los costos iniciales de infraestructura, accediendo a plataformas de proveedores de hiperescala a través de los programas de Monsha'at y beneficiándose de un aumento del 72% en la financiación de capital de riesgo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Déficit de competencias empresariales y dependencia de expatriados | -1.8% | Global, concentrado en funciones técnicas | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia de proveedores | -1.2% | Grandes empresas, entidades gubernamentales | Largo plazo (≥ 4 años) |

| Complejidad de migración de sistemas heredados | -1.5% | Sectores de petróleo y gas, BFSI | Mediano plazo (2-4 años) |

| Riesgo de sostenibilidad hídrica y energética de los centros de datos | -0.9% | Provincia de Riad, Provincia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El déficit de competencias empresariales limita la velocidad de adopción de la nube

El rápido escalado de los proyectos digitales supera la oferta de talento local, forzando la dependencia de profesionales expatriados y elevando los costos. El cincuenta y seis por ciento de los líderes tecnológicos sauditas identifican la escasez de competencias como la principal barrera para la implementación de IA. Programas gubernamentales como Un Millón de Programadores Árabes y Elevate de SDAIA tienen como objetivo capacitar a 25.000 mujeres, mientras que AWS se compromete a formar a 30.000 ciudadanos. Sin embargo, los plazos de desarrollo de la fuerza laboral mantienen la brecha de competencias relevante a mediano plazo.

La complejidad de la migración de sistemas heredados crea barreras de implementación

Las cargas de trabajo de misión crítica en petróleo, gas y BFSI se ejecutan en plataformas de décadas que requieren una reingeniería por fases. Un caso de estudio de la Universidad de Hail redujo el parque de servidores en un 50% solo tras un rediseño integral. Saudi Aramco realiza la ingestión de datos por fases para salvaguardar las operaciones de perforación. El Banco Central de Arabia Saudita exige rigurosas evaluaciones de seguridad antes de aprobar migraciones a la nube, lo que extiende los plazos y limita la velocidad de adopción de la nube a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de servicio en la nube: los servicios de plataforma aceleran la modernización de aplicaciones

El SaaS comandó el 44,02% de los ingresos de 2025 a medida que las empresas adoptaron software llave en mano para eludir la gestión de hardware heredado. La adopción de PaaS, proyectada a una CAGR del 16,64%, se alinea con la demanda de los desarrolladores de cadenas de herramientas integradas y orquestación de contenedores que facilitan lanzamientos rápidos. El tamaño del mercado de servicios en la nube de Arabia Saudita asignado a PaaS está, por tanto, posicionado para superar a otros modelos hasta 2031. La Infraestructura como Servicio (IaaS) persiste entre las grandes empresas que necesitan un control detallado sobre los recursos de cómputo, especialmente para aplicaciones de petróleo y gas sensibles a la seguridad. La Función como Servicio gana tracción entre las startups que buscan agilidad operativa.

Entre 2019 y 2024, la PaaS pasó de proyectos piloto exploratorios a implementaciones generalizadas. Saudi Aramco pilotea grandes modelos de lenguaje industriales a través de ofertas de PaaS gestionado para evitar la sobrecarga de infraestructura. La claridad regulatoria derivada del Marco Regulatorio de Computación en la Nube de CITC estandariza el cumplimiento normativo, reforzando aún más la adopción de PaaS.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de implementación: las estrategias híbridas equilibran la soberanía y el costo

La nube pública captó el 65,72% de la participación del mercado de servicios en la nube de Arabia Saudita en 2025, aprovechando las economías de escala y la escalabilidad bajo demanda. Se prevé que las implementaciones híbridas aumenten a una CAGR del 16,41% a medida que las empresas combinan controles en las instalaciones con elasticidad fuera de las instalaciones. Se espera que el tamaño del mercado de servicios en la nube de Arabia Saudita alineado con las soluciones híbridas aumente considerablemente a medida que los marcos de cumplimiento normativo exijan la residencia local de datos.

Las instituciones financieras ilustran el patrón: STCPay ejecuta Temenos en infraestructura privada mientras se conecta a servicios públicos para capacidad adicional. La implementación de IBM Cloud Satellite de Edarat Group en tres sitios nacionales cumple los requisitos de soberanía mientras ofrece aprovisionamiento multi-nube.

Por tamaño de organización: las pymes impulsan la expansión futura

Las grandes empresas controlaron el 73,65% de los ingresos de 2025 debido a sus establecidos presupuestos de TI y despliegues en múltiples ubicaciones. Sin embargo, las pymes crecerán más rápido a una CAGR del 16,18%, atraídas por los bajos costos de entrada y la financiación de apoyo. Los programas de Monsha'at elevaron el número de pymes a 1,3 millones e inyectaron mayor respaldo de capital de riesgo, impulsando una adopción más amplia de la nube.

La nube ofrece a las pymes capacidades de nivel empresarial sin cargas de capital, facilitando un escalado internacional rápido. Las startups de tecnología financiera crecieron 14,7 veces desde 2018, con 147 entidades reguladas que aseguran SAR 1,5 mil millones en inversiones que financian plataformas nativas en la nube. La investigación sobre comercio móvil confirma que el compromiso del liderazgo y los beneficios percibidos son desencadenantes cruciales de adopción.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria de usuario final: la atención sanitaria muestra una adopción acelerada

El sector BFSI lideró con una participación del 27,06% en 2025, impulsado por los programas de entorno de pruebas del Banco Central de Arabia Saudita y las plataformas interbancarias basadas en blockchain. La atención sanitaria exhibe la CAGR más alta con un 16,88% a medida que el gobierno elevó el presupuesto de salud a USD 68,2 mil millones en 2023 y tiene como objetivo una contribución al PIB de USD 66,6 mil millones procedente de la salud digital para 2030. El tamaño del mercado de servicios en la nube de Arabia Saudita atribuible a las cargas de trabajo de atención sanitaria está preparado para un fuerte potencial alcista.

El sector de petróleo, gas y servicios públicos mantiene grandes presupuestos en la nube para el mantenimiento predictivo y la analítica sísmica. La fabricación y la construcción aprovechan la robótica; el proyecto de automatización de SAR 1,3 mil millones de Samsung C&T en NEOM redujo la mano de obra manual en un 80%. El comercio minorista y el comercio electrónico disfrutaron de un salto del 57% en las ventas de abril de 2024 hasta SAR 23,27 mil millones, impulsando las necesidades en la nube para la elasticidad en temporadas de alta demanda.

Análisis geográfico

La Provincia de Riad alberga el clúster más denso de zonas de proveedores de hiperescala, incluida la segunda región de Oracle y los próximos sitios de AWS. Los anuncios de LEAP 2025 añadieron USD 14,85 mil millones a los compromisos tecnológicos locales, subrayando la demanda persistente de los ministerios gubernamentales y los conglomerados. El Laboratorio de Software de IBM, valorado en USD 200 millones, emplea al 70% de nacionales sauditas para apoyar la investigación y el desarrollo de IA, y ServiceNow planea lanzamientos de centros de datos para 2026 para ofrecer soporte localizado.

La Provincia Oriental, capital de la energía, aprovecha el superordenador Dammam 7 de Saudi Aramco y el clúster de inferencia de Groq para ejecutar analíticas específicas del sector. La ubicación también beneficia a los operadores petroquímicos y de logística, y los incentivos de Invest Saudi promueven las inversiones en centros de datos.

La Meca y los corredores occidentales aprovechan los megacentros de Yeda de Saudi Telecom Company, que mejoran la latencia para los centros comerciales y los peregrinos. NEOM, en el noroeste, lidera la innovación en nube en el borde a través de una asociación de USD 5 mil millones con DataVolt para un campus de cero emisiones netas de 1,5 gigavatios alimentado por energías renovables y enfriamiento líquido. Estos desarrollos amplían la resiliencia geográfica del mercado de servicios en la nube de Arabia Saudita.

Panorama competitivo

La concentración del mercado es moderada, ya que los proveedores de hiperescala estadounidenses y chinos compiten por participación. AWS mantiene el liderazgo con una región de USD 5,3 mil millones y una amplia capacitación de la fuerza laboral, mientras que Microsoft posiciona un campus orientado a IA bajo el Proyecto MGX. Oracle refuerza su propuesta de valor local a través de ofertas de cumplimiento multi-nube. Huawei y Alibaba, que operan a través de la Saudi Cloud Computing Company, promueven la soberanía de datos a precios competitivos. [4]Rest of World, "Cómo China está ganando terreno en la carrera de computación en la nube en Oriente Medio," restofworld.org

Los operadores locales establecidos, Saudi Telecom Company y Solutions by stc, aprovechan su afinidad regulatoria, pero enfrentan presión de precios por parte de los proveedores de hiperescala. Solutions by stc mantiene zonas de alojamiento soberano en tres ciudades y se asocia con IBM y VMware para ofrecer soluciones híbridas. Los actores de nicho como OmniOps recaudaron SAR 30 millones para crear granjas de GPU energéticamente eficientes, captando clientes orientados a la sostenibilidad.

Las dinámicas geopolíticas moldean la selección de proveedores, ya que los contratos de chips estadounidenses que superan los USD 20 mil millones compiten con las alternativas chinas, y las normas de seguridad de CITC favorecen a los proveedores con arquitecturas de cumplimiento documentadas.

Líderes de la industria de servicios en la nube de Arabia Saudita

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud (Alibaba Group Holding Ltd.)

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: DataVolt firmó con MODON para construir una instalación en Riad, ampliando la capacidad en la región capital.

- Febrero de 2025: NEOM se asoció con DataVolt en un centro de IA de cero emisiones netas de 1,5 GW valorado en USD 5 mil millones, el mayor despliegue sostenible de la región.

- Febrero de 2025: Groq obtuvo un compromiso saudita de USD 1,5 mil millones para un clúster de inferencia de IA.

- Febrero de 2025: ServiceNow reveló planes para centros de datos en Arabia Saudita en 2026, añadiendo soporte de SaaS localizado.

- Febrero de 2025: IBM amplió su Laboratorio de Software en Riad, empleando a más del 70% de sauditas para acelerar el desarrollo de IA.

- Diciembre de 2024: NEOM y Samsung C&T invirtieron SAR 1,3 mil millones en robótica de construcción para un ahorro de mano de obra del 80%.

Alcance del informe del mercado de servicios en la nube de Arabia Saudita

Los servicios en la nube son una amplia categoría de servicios bajo demanda suministrados a empresas y usuarios a través de Internet. Estos servicios están destinados a permitir un acceso sencillo y de bajo costo a aplicaciones y recursos que no requieren infraestructura o hardware internos. Los proveedores de servicios y computación en la nube supervisan todos los aspectos de los servicios en la nube. Una empresa no necesita alojar aplicaciones en sus propios servidores, ya que estas se ponen a disposición de los clientes desde los servidores de los proveedores.

El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que sustenta las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El alcance del estudio incluye la implementación y los usuarios finales. Además, el estudio proporciona tendencias de adopción de servicios en la nube y perfiles clave de proveedores. El estudio analiza además el impacto general de la COVID-19 en el ecosistema.

El mercado de servicios en la nube de Arabia Saudita está segmentado por implementación (nube pública [software como servicio, plataforma como servicio, infraestructura como servicio], nube privada), industria de usuario final (petróleo, gas y servicios públicos, gobierno y defensa, atención sanitaria, servicios financieros, fabricación y construcción). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos mencionados.

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Función como Servicio (FaaS) |

| Nube pública |

| Nube privada |

| Nube híbrida |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| Petróleo, gas y servicios públicos |

| Gobierno y defensa |

| BFSI |

| Atención sanitaria |

| Fabricación y construcción |

| Comercio minorista y comercio electrónico |

| TI y telecomunicaciones |

| Educación |

| Otras industrias de usuarios finales |

| Provincia de Riad |

| Provincia Oriental |

| Provincia de La Meca |

| Provincia de Medina |

| Provincia de Qassim |

| Resto de Arabia Saudita |

| Por modelo de servicio en la nube | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Función como Servicio (FaaS) | |

| Por tipo de implementación | Nube pública |

| Nube privada | |

| Nube híbrida | |

| Por tamaño de organización | Grandes empresas |

| Pequeñas y medianas empresas (pymes) | |

| Por industria de usuario final | Petróleo, gas y servicios públicos |

| Gobierno y defensa | |

| BFSI | |

| Atención sanitaria | |

| Fabricación y construcción | |

| Comercio minorista y comercio electrónico | |

| TI y telecomunicaciones | |

| Educación | |

| Otras industrias de usuarios finales | |

| Por provincia | Provincia de Riad |

| Provincia Oriental | |

| Provincia de La Meca | |

| Provincia de Medina | |

| Provincia de Qassim | |

| Resto de Arabia Saudita |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de servicios en la nube de Arabia Saudita en 2026?

El mercado está valorado en USD 5,52 mil millones en 2026 y se proyecta que alcance USD 11,47 mil millones en 2031.

¿Qué modelo de servicio en la nube lidera el gasto en Arabia Saudita?

El Software como Servicio lidera con una participación de ingresos del 44,02% en 2025, impulsado por la facilidad de implementación.

¿Qué tasa de crecimiento se espera para la adopción de nube híbrida?

Se prevé que las implementaciones híbridas se expandan a una CAGR del 16,41% entre 2026 y 2031, a medida que las empresas equilibran la soberanía y el costo.

¿Qué segmento de usuario final crece más rápido?

Se prevé que las cargas de trabajo de atención sanitaria crezcan a una CAGR del 16,88% hasta 2031 debido a las iniciativas de salud digital.

¿Cómo están invirtiendo los proveedores de hiperescala en Arabia Saudita?

AWS, Microsoft y Oracle han comprometido colectivamente más de USD 21 mil millones para nuevas regiones y campus centrados en IA.

¿Cuál es la perspectiva para la adopción de la nube por parte de las pymes?

Las pymes registrarán una CAGR del 16,18% a medida que los programas de Monsha'at y la financiación de capital de riesgo reduzcan las barreras de entrada a los servicios avanzados en la nube.

Última actualización de la página el: