Tamaño y Participación del Mercado de Equipos de Crecimiento de Cristal de Zafiro para Sustratos de LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

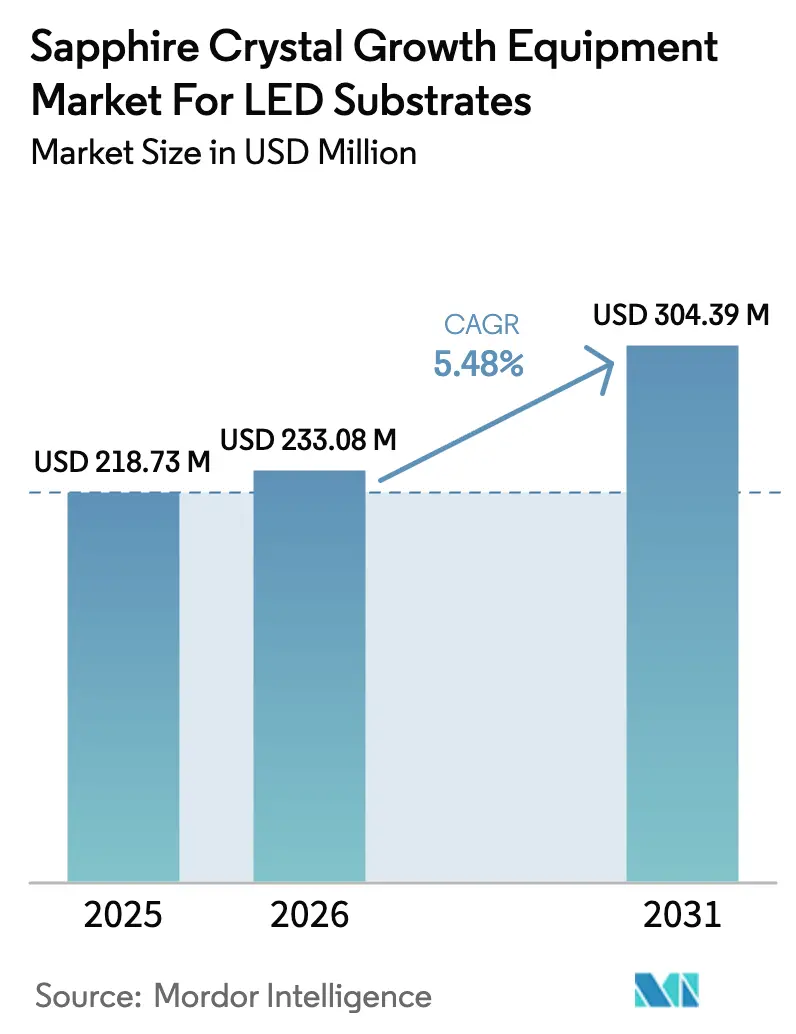

| Tamaño del Mercado (2026) | 233.08 Millones de dólares |

| Tamaño del Mercado (2031) | 304.39 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Crecimiento de Cristal de Zafiro para Sustratos de LED por Mordor Intelligence

El tamaño del mercado de equipos para el crecimiento de cristal de zafiro para sustratos de LED fue valorado en USD 218,73 millones en 2025, USD 233,08 millones en 2026, y alcanzará USD 304,39 millones en 2031, a una CAGR del 5,48% durante el período de pronóstico (2026-2031). La moderación de la demanda de iluminación general en América del Norte y Europa coincide con el aumento de la presión de especificaciones proveniente de la retroiluminación mini-LED, las pantallas de visualización frontal para automóviles y los dispositivos de realidad aumentada. Las fundiciones de epitaxia chinas representaron aproximadamente el 60% de las adiciones de capacidad global de obleas de zafiro entre 2024 y 2025; sin embargo, su gasto reciente en equipos se orienta hacia lingotes de mayor diámetro y automatización avanzada, comprimiendo los ciclos de pedidos para las líneas heredadas de 4 pulgadas. Los proveedores occidentales de hornos defienden su participación en sistemas superiores a 300 mm aprovechando diseños de campo térmico patentados, mientras que sus pares chinos ganan terreno en el segmento de 150-300 mm mediante liderazgo en precios y servicio localizado. La interacción entre la adopción de pantallas premium y los mandatos continuos de modernización de LED bajo el Departamento de Energía de los Estados Unidos y la Directiva de Ecodiseño de la Unión Europea determinará si la curva de crecimiento proyectada se acelera más allá de la línea base actual de dígito medio único.

Conclusiones Clave del Informe

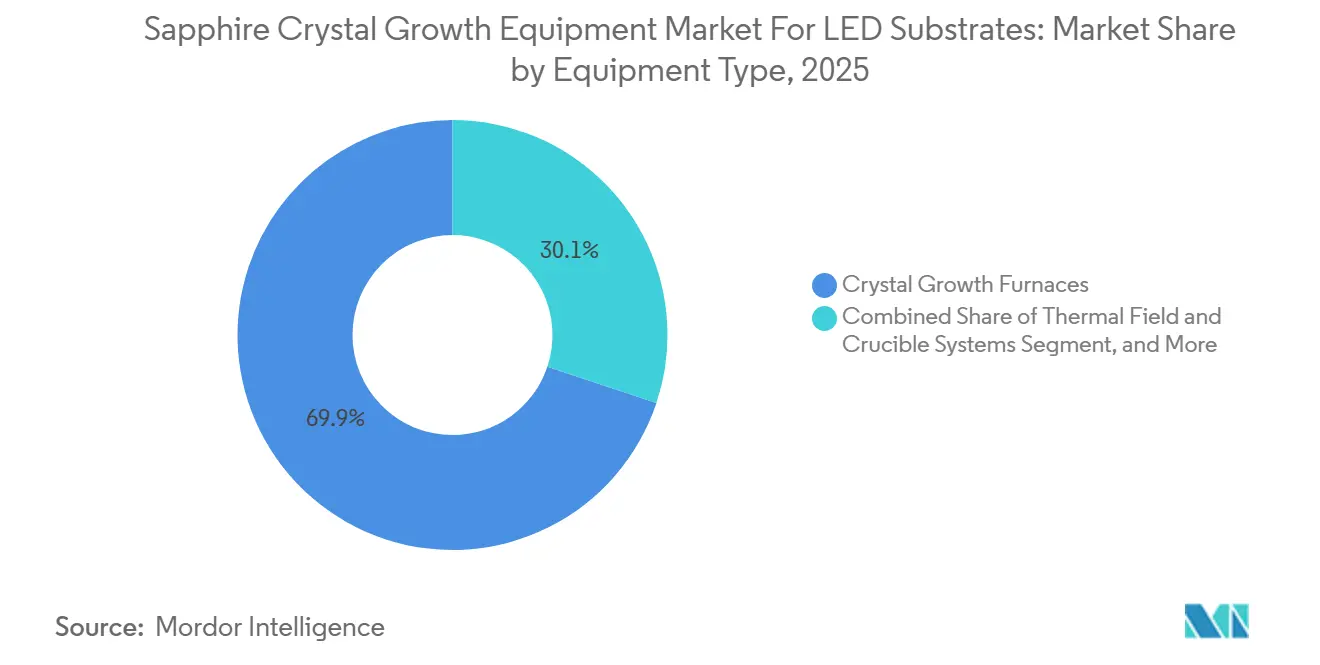

- Por tipo de equipo, los hornos de crecimiento de cristal representaron el 69,87% de la participación del mercado de equipos para el crecimiento de cristal de zafiro para sustratos de LED en 2025, mientras que los sistemas de automatización del crecimiento y control de procesos avanzan a una CAGR del 6,13% hasta 2031.

- Por tecnología de crecimiento, el método Kyropoulos lideró con una participación de ingresos del 61,73% en 2025; se proyecta que los sistemas Czochralski se expandirán a una CAGR del 6,59% hasta 2031.

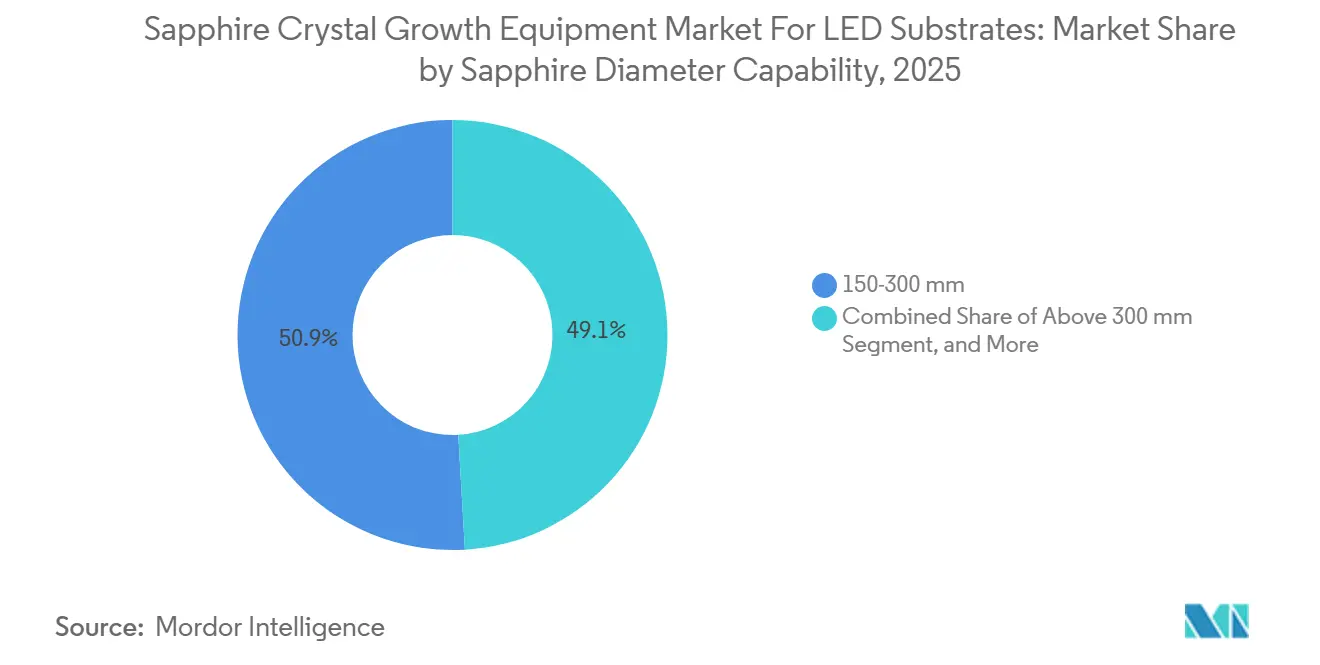

- Por capacidad de diámetro, las herramientas de 150-300 mm representaron el 50,92% del tamaño del mercado de equipos para el crecimiento de cristal de zafiro para sustratos de LED en 2025, mientras que los sistemas superiores a 300 mm representan la trayectoria más rápida con una CAGR del 6,83% en el mismo horizonte.

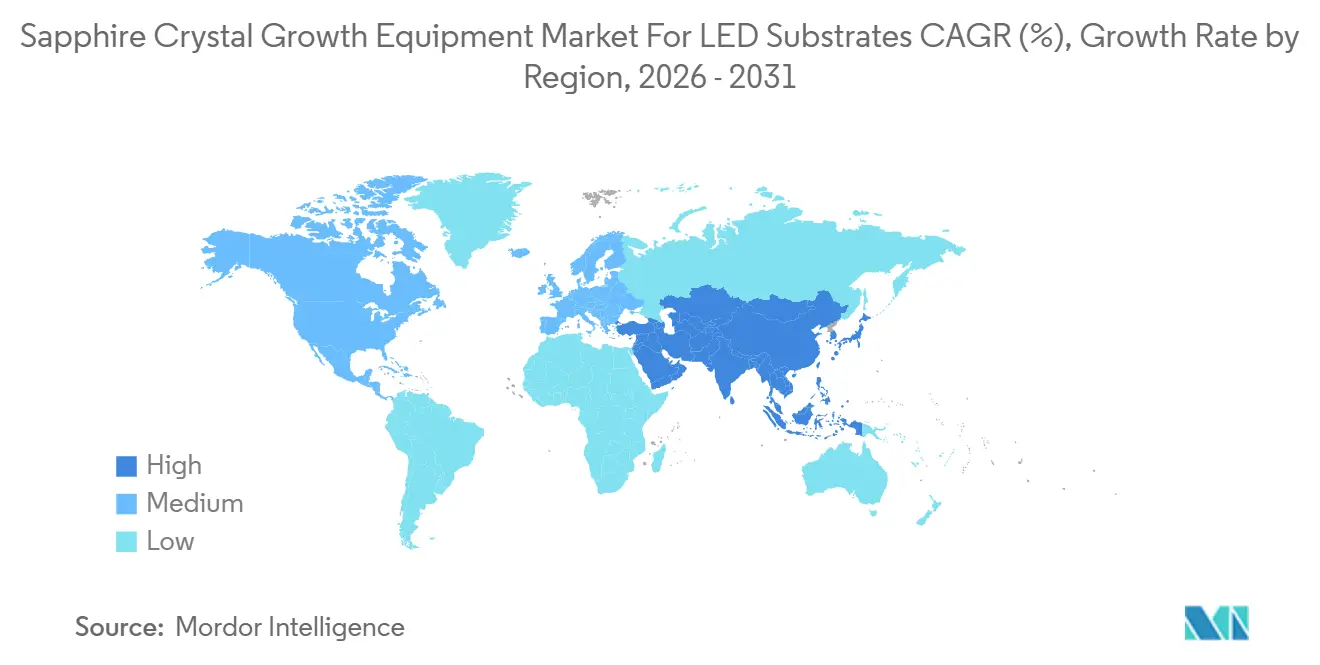

- Por geografía, Asia-Pacífico concentró el 72,68% de la participación de ingresos en 2025 y se prevé que crezca a una CAGR del 5,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Equipos de Crecimiento de Cristal de Zafiro para Sustratos de LED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión agresiva de capacidad por parte de las fundiciones de epitaxia chinas | +1.4% | Asia-Pacífico, particularmente China y Taiwán | Corto plazo (≤ 2 años) |

| Adopción acelerada de retroiluminación mini-LED en televisores de alta gama | +1.2% | Núcleo de Asia-Pacífico, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Transición hacia lingotes de zafiro de 300 mm para reducir las pérdidas de CMP en obleas | +0.9% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de ahorro energético del Departamento de Energía de los Estados Unidos y el Ecodiseño de la Unión Europea | +0.7% | América del Norte y Europa, impacto global indirecto | Mediano plazo (2-4 años) |

| Integración de control predictivo habilitado por inteligencia artificial en hornos de crecimiento | +0.5% | Global, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Subsidios de capital acelerados para clústeres de semiconductores compuestos en India | +0.3% | India, posible efecto secundario en el sur de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Agresiva de Capacidad por Parte de las Fundiciones de Epitaxia Chinas

Los fabricantes de chips LED chinos pusieron en marcha más de 150 nuevos reactores MOCVD durante 2024-2025, encabezados por San'an Optoelectronics y HC SemiTek, cuyo proyecto de CNY 2.800 millones (USD 392 millones) en Yangzhou tiene como objetivo los sustratos mini-LED y micro-LED.[1]San'an Optoelectronics, "Informe Anual 2024," sanan-e.com, HC SemiTek, "Anuncio del Proyecto de Expansión de Yangzhou," hcsemitek.com Este repunte desencadenó un aumento a corto plazo en la demanda de obleas de zafiro de 6 y 8 pulgadas, aunque también reorientó las adquisiciones hacia hornos de 150-300 mm y superiores a 300 mm que optimizan el rendimiento por lingote. El financiamiento del Consejo de Estado de CNY 50.000 millones (USD 7.000 millones) para infraestructura de semiconductores compuestos refuerza la expansión, aunque los precios de venta promedio de las obleas cayeron un 12% interanual en el primer trimestre de 2025, lo que obliga a los compradores a priorizar la automatización que comprime el tiempo de ciclo. El efecto neto incrementa la rotación de la base instalada y eleva las tasas de incorporación de paquetes de control de procesos impulsados por inteligencia artificial, beneficiando a los proveedores capaces de combinar hardware de hornos con análisis predictivos.

Adopción Acelerada de Retroiluminación Mini-LED en Televisores de Alta Gama

Los fabricantes de televisores premium enviaron aproximadamente 8 millones de unidades mini-LED en 2024, un salto del 35% respecto a 2023, con Samsung Electronics y LG Display ampliando la capacidad de paneles en Paju y otros centros.[2]Samsung Electronics, "Informe Anual 2024," samsung.com, LG Display, "Publicación de Resultados del Segundo Trimestre de 2025," lgdisplay.com Cada matriz mini-LED depende de un sustrato de zafiro de mayor calidad para lograr la clasificación por categorías de miles de chips emisores, ajustando las tolerancias de impurezas a menos de 1 ppm. Las pantallas de visualización frontal para automóviles y las gafas de realidad aumentada emergentes evalúan arquitecturas similares, lo que incrementa aún más la demanda de lingotes libres de defectos. Los fabricantes de equipos originales ahora enfrentan especificaciones de clientes que las líneas Kyropoulos más antiguas solo pueden cumplir mediante costosas modernizaciones o reemplazos completos con herramientas Czochralski que ofrecen menores densidades de dislocación. Estos requisitos premium elevan los precios de venta promedio por horno, pero también aseguran mayores ingresos durante el ciclo de vida provenientes de consumibles y actualizaciones de software.

Transición Hacia Lingotes de Zafiro de 300 mm para Reducir las Pérdidas de CMP en Obleas

El paso de lingotes de 6 pulgadas a 12 pulgadas genera aproximadamente un 60% más de área de oblea utilizable tras el corte y el pulido, compensando la eliminación fija de 15-20 µm por cara de oblea. Monocrystal duplicó la producción de 300 mm en 2024 para atender pedidos de Taiwán y Corea del Sur, mientras que PVA TePla informó que los hornos superiores a 300 mm representaron el 28% de su cartera de pedidos de zafiro a mediados de 2025.[3]Monocrystal LLC, "Resultados Anuales 2024," monocrystal.com, PVA TePla AG, "Transcripción de la Conferencia de Resultados del Segundo Trimestre de 2025," pvatepla.com La migración exige nuevas herramientas de perforación de núcleo de diamante y una mayor uniformidad del campo térmico, elevando la propuesta de valor para los proveedores occidentales que poseen propiedad intelectual en diseños de gran diámetro. Aunque los primeros adoptantes incurren en pérdidas de rendimiento por curva de aprendizaje, los fabricantes de paneles apuntan a costos de oblea inferiores a USD 5 para impulsar una adopción más amplia de mini-LED, manteniendo el impulso hacia plataformas de 300 mm.

Mandatos de Ahorro Energético del Departamento de Energía de los Estados Unidos y el Ecodiseño de la Unión Europea

La norma de lámparas de servicio general del Departamento de Energía de los Estados Unidos de enero de 2024 y la revisión de la Directiva de Ecodiseño de la Unión Europea de junio de 2024 elevaron los umbrales de eficacia que efectivamente eliminan la mayoría de las tecnologías de iluminación heredadas.[4]Departamento de Energía de los Estados Unidos, "Norma Final sobre Lámparas de Servicio General," energy.gov, Comisión Europea, "Revisión de la Directiva de Ecodiseño para Productos de Iluminación," europa.eu La Agencia Internacional de Energía proyecta 1.200 millones de instalaciones adicionales de lámparas LED para 2028. Si bien los sustratos de iluminación general tienen precios de venta promedio más bajos, forman un piso de demanda duradero que mantiene la capacidad Kyropoulos heredada operando con una utilización saludable, incluso mientras los segmentos de pantallas premium impulsan la frontera tecnológica hacia adelante. Las presiones de cumplimiento también alientan a los programas de sostenibilidad corporativa a asegurar modernizaciones de LED hasta 2030, apoyando indirectamente la demanda base de hornos de reemplazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto requisito de inversión de capital en comparación con las líneas de hornos de SiC | -0.8% | Global, con impacto particular en los nuevos participantes | Mediano plazo (2-4 años) |

| Precios volátiles de la alúmina que comprimen los márgenes de los fabricantes de equipos originales | -0.6% | Global, agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Pérdidas de rendimiento durante la perforación de núcleo de lingotes de gran diámetro | -0.4% | Global, concentrado en los primeros adoptantes de herramientas de 300 mm o más | Mediano plazo (2-4 años) |

| Demanda lenta de modernización de iluminación LED en Europa después de 2024 | -0.3% | Europa, impacto indirecto en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Requisito de Inversión de Capital en Comparación con las Líneas de Hornos de SiC

Una línea de zafiro de 200 mm llave en mano cuesta entre USD 8 y 12 millones, frente a USD 5-7 millones para una configuración de sublimación de carburo de silicio de tamaño equivalente, mientras que las obleas de SiC se venden a precios un 30-40% más altos.[5]Wolfspeed Inc., "Publicación de Resultados del Ejercicio Fiscal 2025," wolfspeed.com Los incentivos gubernamentales, en particular la Ley CHIPS de los Estados Unidos, favorecen desproporcionadamente el SiC y otros materiales de banda prohibida ancha, desviando aún más la inversión. El período de recuperación de las herramientas de zafiro se extiende a 4-5 años bajo los precios de venta promedio actuales de LED, un obstáculo para los nuevos participantes respaldados por capital de riesgo que buscan retornos más rápidos. Los proveedores mitigan el impacto del precio mediante ofertas de equipos como servicio y precios basados en resultados; sin embargo, las restricciones de financiamiento aún retrasan la adopción entre las fundiciones de segundo nivel.

Precios Volátiles de la Alúmina que Comprimen los Márgenes de los Fabricantes de Equipos Originales

Los precios al contado de la alúmina de pureza del 99,99% aumentaron un 22% entre enero y abril de 2025, alcanzando un máximo de USD 4.200 por tonelada métrica antes de estabilizarse cerca de USD 3.800 en junio. Con las materias primas representando hasta el 38% de los ingresos de los principales productores de lingotes, la volatilidad sostenida comprime el EBITDA y pospone las mejoras de capital.[6]Monocrystal LLC, "Resultados Anuales 2024," monocrystal.com Los clientes solicitan cada vez más planes de pago flexibles o estructuras de arrendamiento con opción de compra, extendiendo los ciclos de ventas y desafiando la gestión del capital de trabajo de los proveedores. Los instrumentos de cobertura limitados dejan a la mayor parte de la cadena de suministro expuesta a las fluctuaciones del mercado al contado, añadiendo incertidumbre a los calendarios de expansión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Automatización Supera las Actualizaciones de Hornos

Los hornos de crecimiento de cristal representaron el 69,87% del gasto de 2025, subrayando su papel central en el tamaño del mercado de la industria de equipos para el crecimiento de cristal de zafiro para sustratos de LED. Sin embargo, las fundiciones ahora agrupan cada vez más los hornos con paquetes de control de procesos centrados en software, elevando las tasas de incorporación de automatización al 42% en 2024. La participación del mercado de la industria de equipos para el crecimiento de cristal de zafiro para sustratos de LED correspondiente a los sistemas de automatización y control de procesos está preparada para expandirse más rápidamente a una CAGR del 6,13% hasta 2031, a medida que la inflación salarial y las especificaciones de pantalla más estrictas convergen. Los fabricantes de equipos originales occidentales se diferencian mediante la optimización del campo térmico impulsada por inteligencia artificial, mientras que los proveedores chinos compiten con garantías de costo total de propiedad que resuenan con las fundiciones de alto rendimiento.

Los ciclos de reemplazo promedian entre 8 y 10 años; sin embargo, el giro hacia los 300 mm comprime los calendarios de depreciación, forzando la cancelación de herramientas de 6 pulgadas en servicio. Las plataformas de automatización disfrutan de intervalos de actualización más cortos de tres a cinco años, creando un flujo de ingresos recurrentes que amortigua a los proveedores de la volatilidad en los pedidos de hornos. Los consumibles, como los crisoles de grafito y la alúmina de alta pureza, vinculan aún más a los clientes a los ecosistemas de los fabricantes de equipos originales, desplazando gradualmente el apalancamiento competitivo del precio del hardware al rendimiento de la solución total.

Por Tecnología de Crecimiento: Kyropoulos Sigue siendo Dominante, Czochralski Gana Precisión

El método Kyropoulos capturó el 61,73% de los ingresos de 2025 gracias a su menor inversión de capital y tiempos de ciclo más rápidos, consolidando su papel en la producción de iluminación general de alto volumen. Por el contrario, el método Czochralski, preferido para sustratos mini-LED y micro-LED, avanza a una CAGR del 6,59%, reflejando la demanda de desorientación del eje c inferior a 0,2 grados. El tamaño del mercado de la industria de equipos para el crecimiento de cristal de zafiro para sustratos de LED correspondiente a las herramientas Czochralski se beneficia de los fabricantes de paneles dispuestos a pagar primas de precio del 20-25% por una uniformidad de diámetro superior. El crecimiento alimentado por película de borde definido y los métodos de intercambiador de calor sirven a segmentos nicho de aeroespacial y cristales de reloj, representando juntos menos del 10% de los envíos.

La selección de tecnología también influye en los costos posteriores: los lingotes Kyropoulos muestran mayores gradientes térmicos radiales, lo que complica el corte automatizado, mientras que los lingotes Czochralski requieren ciclos de crecimiento más largos pero simplifican el procesamiento en la parte posterior. Los proveedores de equipos posicionan así soluciones híbridas que combinan el rendimiento de Kyropoulos con la precisión de Czochralski, una estrategia evidenciada por las recientes solicitudes de patentes de PVA TePla y Ferrotec.

Por Capacidad de Diámetro de Zafiro: El Rango Medio Domina, el Impulso de Gran Diámetro se Consolida

Las herramientas que soportan 150-300 mm capturaron el 50,92% de los ingresos en 2025, equilibrando el conocimiento de procesos maduros con las economías de escala. Los sistemas superiores a 300 mm, sin embargo, presentan la trayectoria más rápida con una CAGR del 6,83% a medida que los fabricantes de paneles buscan la deflación del costo de las obleas. La inclinación de la participación del mercado de la industria de equipos para el crecimiento de cristal de zafiro para sustratos de LED hacia la capacidad de 12 pulgadas atrae a los proveedores occidentales que poseen propiedad intelectual de campo térmico propietaria, aunque los proveedores chinos están realizando ingeniería inversa rápidamente de los diseños de gran diámetro para proteger su participación doméstica.

La adopción impone nuevas estructuras de costos: las brocas de núcleo de diamante de USD 80.000-100.000 se desgastan después de 200-300 lingotes, moderando el potencial teórico de rendimiento. No obstante, los primeros datos de Epistar de Taiwán indican que las obleas de 300 mm pueden alcanzar objetivos de costo inferiores a USD 5 incluso después de la amortización de las herramientas, reforzando el impulso. Los sistemas de menor diámetro persisten en laboratorios de investigación y desarrollo y óptica especializada, pero su huella comercial continuará erosionándose a medida que las fundiciones principales se consoliden en torno a líneas de 8 y 12 pulgadas.

Análisis Geográfico

Asia-Pacífico generó el 72,68% del tamaño del mercado de la industria de equipos para el crecimiento de cristal de zafiro para sustratos de LED en 2025 y registra una CAGR del 5,72% hasta 2031. China por sí sola absorbió aproximadamente el 55% de la producción global de obleas, impulsada por subsidios municipales que compensan la depreciación de los hornos. Taiwán se especializa en sustratos mini-LED de alto margen, mientras que Samsung Display y LG Display de Corea del Sur amplían la capacidad de televisores mini-LED, incrementando indirectamente la demanda de sustratos de zafiro. Los fabricantes de LED establecidos en Japón desvían el gasto de capital hacia SiC y GaN; sin embargo, la demanda de Nichia y Toyoda Gosei aún sostiene un mercado de equipos doméstico de nicho.

América del Norte y Europa representaron colectivamente alrededor del 18% de los ingresos de 2025, limitados por la escasa presencia de fundiciones de chips LED y programas de subsidios orientados hacia la electrónica de potencia. La Ley CHIPS y Ciencia de los Estados Unidos destinó solo una fracción del financiamiento al zafiro, y el giro estratégico de Wolfspeed hacia el SiC eliminó a un importante comprador histórico. La Ley de Chips de Europa también se orienta hacia la lógica avanzada y el SiC, dejando el consumo de zafiro a proveedores especializados como Monocrystal, cuyos envíos a la Unión Europea enfrentan fricciones relacionadas con sanciones. Las regulaciones aún impulsan la adopción de LED, pero los pedidos de sustratos resultantes se acumulan en gran medida en las fundiciones asiáticas.

El Resto del Mundo representó menos del 10% de las ventas en 2025; sin embargo, la electrificación de infraestructuras en Arabia Saudita, los Emiratos Árabes Unidos y Brasil posiciona a la región para ganancias incrementales. La Misión de Semiconductores de USD 10.000 millones de India podría alterar el panorama para 2028-2030, aunque no se registraron pedidos de equipos de zafiro hasta marzo de 2026. Los fabricantes de equipos originales evalúan modelos de ensamblaje en empresa conjunta para satisfacer posibles normas de contenido doméstico, especialmente a medida que los gobiernos del sur de Asia exploran incentivos de localización.

Panorama Competitivo

Los cinco principales proveedores, GT Advanced Technologies, PVA TePla, Monocrystal, Cyberstar y Crystal Systems, concentraron una participación estimada del 55-60% en 2025, lo que subraya una concentración moderada. Los proveedores occidentales dominan los nichos superiores a 300 mm y Czochralski combinando hardware de hornos con control de procesos basado en inteligencia artificial. Los competidores chinos, como Naura Technology Group y Zhejiang Jingjing, escalan rápidamente en el segmento Kyropoulos de 150-300 mm mediante reducciones de precio del 20-30% y densas redes de servicio regional.

El enfoque estratégico se está desplazando hacia la diferenciación por software. PVA TePla presentó múltiples patentes para el control de calentadores mediante aprendizaje automático, y Ferrotec lanzó una suite de mantenimiento predictivo que promete reducciones del 20% en el tiempo de inactividad no planificado. Los modelos de equipos como servicio emergen como alternativas de financiamiento, con Toyo Tanso ofreciendo paquetes de crisoles con arrendamiento con opción de compra que convierten el gasto de capital en gasto operativo. Los hornos de crecimiento híbridos que combinan el rendimiento de Kyropoulos con la precisión de Czochralski forman la próxima frontera de innovación, un espacio en blanco que los titulares occidentales buscan defender mediante un mayor gasto en investigación y desarrollo.

Las barreras impulsadas por patentes siguen siendo significativas en el modelado de campo térmico y la metalurgia de crisoles; sin embargo, los nuevos participantes de menor costo erosionan el poder de fijación de precios en los diámetros convencionales. La presión de consolidación persiste, pero el escrutinio antimonopolio en China y la Unión Europea complica las fusiones a gran escala, lo que sugiere que la industria permanecerá moderadamente concentrada en lugar de converger hacia un oligopolio.

Líderes del Mercado de Equipos de Crecimiento de Cristal de Zafiro para Sustratos de LED

GT Advanced Technologies Inc. (On Semiconductor Corporation)

PVA TePla AG

ECM Greentech S.A. (Cyberstar)

Crystal Systems Inc.

Zhejiang Jingjing Science and Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: PVA TePla AG obtuvo un contrato de EUR 22 millones (USD 23,9 millones) con un fabricante de paneles con sede en Taiwán para tres hornos Czochralski superiores a 300 mm, que incorporan optimización del campo térmico mediante inteligencia artificial, con entregas programadas para el cuarto trimestre de 2026.

- Enero de 2026: Monocrystal LLC reportó ingresos por lingotes de zafiro de USD 180 millones para 2025, un aumento del 14% interanual, tras agregar dos hornos Kyropoulos de 300 mm en su planta de Stavropol.

- Noviembre de 2025: GT Advanced Technologies firmó un acuerdo de suministro plurianual de USD 28 millones con una fundición china que cubre hornos de 6 y 8 pulgadas con garantías de rendimiento incluidas.

- Septiembre de 2025: Ferrotec Holdings lanzó una plataforma de mantenimiento predictivo habilitada por inteligencia artificial que redujo el tiempo de inactividad no planificado en un 20% y aumentó el rendimiento en el primer intento en un 12% durante los despliegues piloto.

Alcance del Informe sobre el Mercado de Equipos de Crecimiento de Cristal de Zafiro para Sustratos de LED

El Informe del Mercado de Equipos para el Crecimiento de Cristal de Zafiro para Sustratos de LED está Segmentado por Tipo de Equipo (Hornos de Crecimiento de Cristal, Sistemas de Campo Térmico y Crisol, y Sistemas de Automatización del Crecimiento y Control de Procesos), Tecnología de Crecimiento (Método Kyropoulos, Crecimiento Alimentado por Película de Borde Definido, Método de Intercambiador de Calor, y Método Czochralski), Capacidad de Diámetro de Zafiro (Hasta 150 mm, 150-300 mm, y Superior a 300 mm), y Geografía (América del Norte, Europa, Asia-Pacífico, y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hornos de Crecimiento de Cristal |

| Sistemas de Campo Térmico y Crisol |

| Sistemas de Automatización del Crecimiento y Control de Procesos |

| Método Kyropoulos |

| Crecimiento Alimentado por Película de Borde Definido (EFG) |

| Método de Intercambiador de Calor |

| Método Czochralski |

| Hasta 150 mm |

| 150-300 mm |

| Superior a 300 mm |

| América del Norte |

| Europa |

| Asia-Pacífico |

| Resto del Mundo |

| Por Tipo de Equipo | Hornos de Crecimiento de Cristal |

| Sistemas de Campo Térmico y Crisol | |

| Sistemas de Automatización del Crecimiento y Control de Procesos | |

| Por Tecnología de Crecimiento | Método Kyropoulos |

| Crecimiento Alimentado por Película de Borde Definido (EFG) | |

| Método de Intercambiador de Calor | |

| Método Czochralski | |

| Por Capacidad de Diámetro de Zafiro | Hasta 150 mm |

| 150-300 mm | |

| Superior a 300 mm | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| Resto del Mundo |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de Equipos de Crecimiento de Cristal de Zafiro para Sustratos de LED?

Fue valorado en USD 0,22 mil millones en 2025 y se prevé que alcance USD 0,30 mil millones en 2031, lo que se traduce en una CAGR del 5,48%.

¿Qué segmento muestra el crecimiento más rápido en este espacio de equipos?

Los sistemas de automatización del crecimiento y control de procesos lideran con una CAGR proyectada del 6,13% hasta 2031, a medida que las fundiciones priorizan el control de rendimiento impulsado por inteligencia artificial.

¿Por qué los fabricantes de paneles impulsan las obleas de zafiro de 300 mm?

El paso a lingotes de 12 pulgadas distribuye las pérdidas de CMP y corte sobre una superficie mayor, reduciendo el costo por oblea y apoyando la economía de las pantallas mini-LED.

¿Qué frena una adopción más amplia de hornos de zafiro frente al SiC?

Las herramientas de zafiro cuestan hasta un 60% más, mientras que las obleas de SiC capturan precios de venta más altos, lo que alarga los períodos de recuperación y desalienta la inversión de nuevos participantes.

¿Qué región domina la demanda de equipos?

Asia-Pacífico concentra más del 70% de la participación, impulsada por las inversiones de China, Taiwán y Corea del Sur en las cadenas de suministro de LED y pantallas.

¿Cómo se diferencian los proveedores en un mercado de hornos en maduración?

Los proveedores compiten cada vez más en control de procesos habilitado por inteligencia artificial, software de mantenimiento predictivo y tecnologías de crecimiento híbridas, en lugar de solo en hardware.

Última actualización de la página el: