Tamaño y Participación del Mercado de Vacunas para Rumiantes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

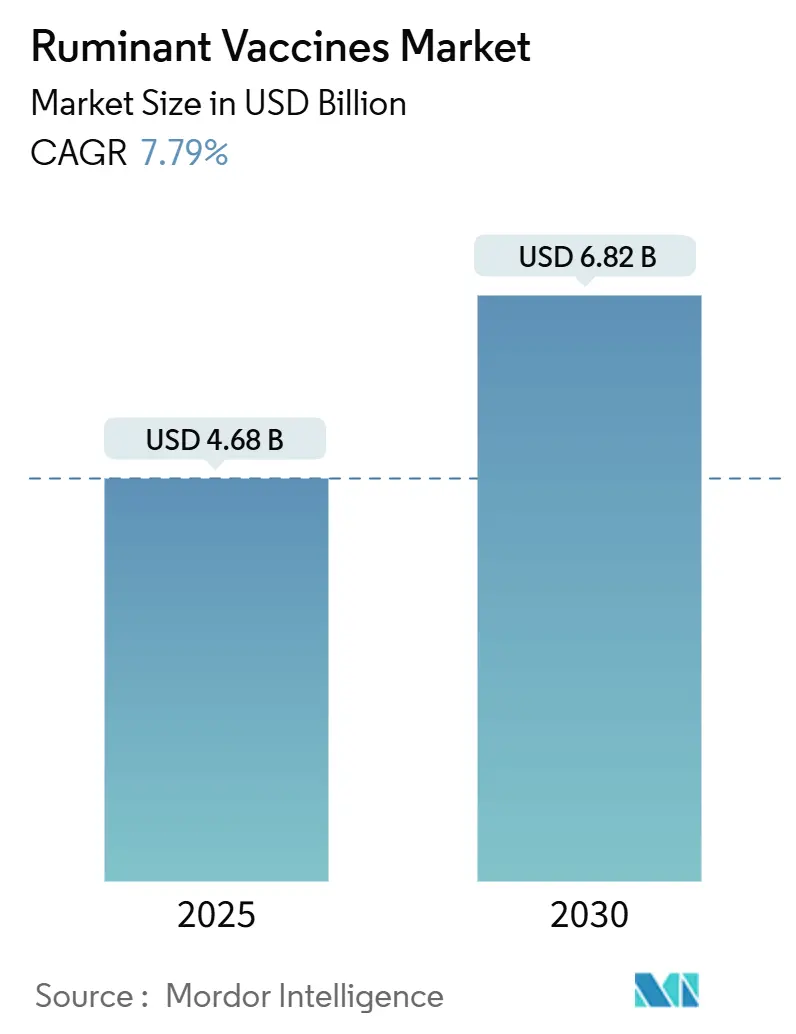

| Tamaño del Mercado (2025) | 4.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.79% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas para Rumiantes por Mordor Intelligence

El tamaño del mercado de vacunas para rumiantes se situó en USD 4,68 mil millones en 2025 y se prevé que alcance los USD 6,82 mil millones en 2030, avanzando a una CAGR del 7,79%. Esta sólida trayectoria refleja el sostenido gasto gubernamental en la preparación frente a la fiebre aftosa (FA), la rápida adopción de plataformas de vacunas de ARNm y la expansión de programas de intensificación lechera en pequeñas explotaciones en las economías emergentes de Asia-Pacífico. Bancos estratégicos de vacunas, como la reserva de USD 57,5 millones de Canadá y el mandato quinquenal de la Alianza Global de Investigación sobre la Fiebre Aftosa, ilustran la magnitud del compromiso del sector público con la inmunización preventiva.[1]Animal Health Canada, "Fiebre Aftosa (FA) – Planes de Futuro," animalhealthcanada.ca La innovación del sector privado es igualmente fundamental; solo Zoetis registró USD 2.898 millones en ingresos ganaderos en 2024, mientras que las empresas emergentes respaldadas por capital de riesgo aceleran los sistemas de administración con nanopartículas y recombinantes. La distribución de vacunas está mejorando gracias a redes de cadena de frío digitalizadas en regiones tropicales, y los organismos reguladores están elaborando directrices de calidad específicas para productos veterinarios de ARNm, sentando las bases para aprobaciones más ágiles.

Conclusiones Clave del Informe

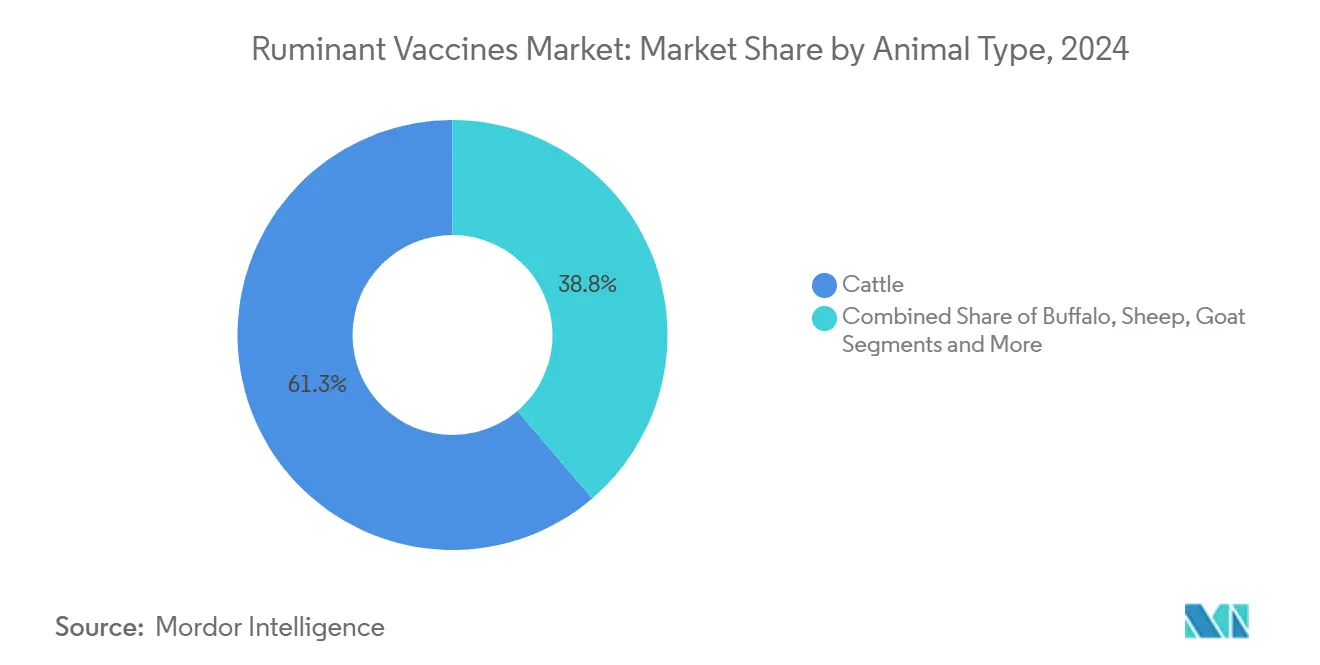

- Por tipo de animal, las vacunas para bovinos lideraron el mercado de vacunas para rumiantes con el 61,25% de la participación en 2024; se proyecta que los productos para caprinos y ovinos crezcan a una CAGR del 10,58% hasta 2030.

- Por tipo de vacuna, las plataformas inactivadas representaron el 47,53% del tamaño del mercado de vacunas para rumiantes en 2024, mientras que las formulaciones de ADN registrarán la CAGR más alta del 11,78% hasta 2030.

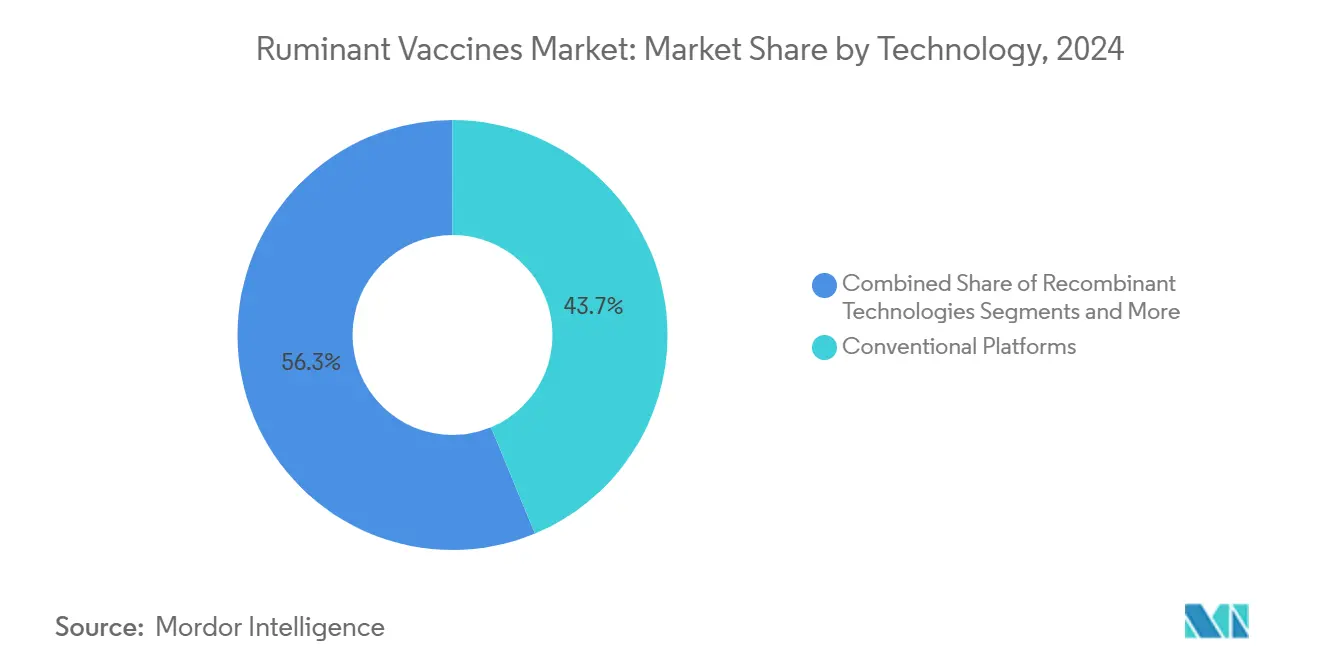

- Por tecnología, las plataformas convencionales generaron el 43,73% de los ingresos de 2024; los vectores recombinantes representan el segmento de mayor crecimiento con una CAGR del 11,84%.

- Por vía de administración, la administración parenteral captó el 71,36% de la participación de mercado en 2024; los productos intranasales se expandirán a una CAGR del 10,42% entre 2025 y 2030.

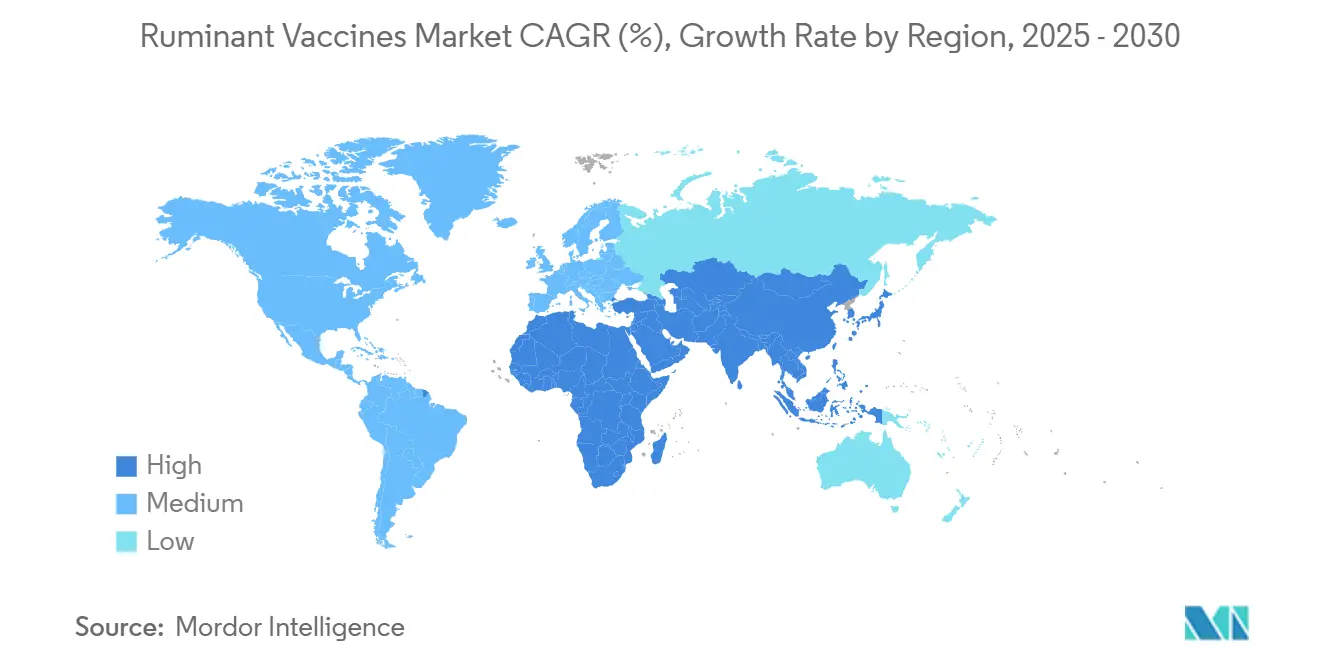

- Por geografía, Asia-Pacífico representó el 31,84% de los ingresos de 2024, mientras que Oriente Medio y África registrarán la CAGR más alta del 9,62%.

Tendencias e Información del Mercado Global de Vacunas para Rumiantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de los programas de erradicación de la fiebre aftosa | +1.8% | Global; enfoque en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente intensificación lechera en pequeñas explotaciones | +1.5% | Asia emergente; expansión hacia América del Sur | Largo plazo (≥ 4 años) |

| Demanda de etiquetas diferenciadas de calidad de leche y carne | +1.2% | América del Norte y UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso del "Pacto Verde" de la UE hacia la salud preventiva | +0.9% | Europa; configurando estándares globales | Largo plazo (≥ 4 años) |

| Surgimiento de vacunas bovinas con vector de ARNm | +1.4% | América del Norte y UE lideran; despliegue global | Corto plazo (≤ 2 años) |

| Redes de cadena de frío digitalizadas en África | +0.8% | Oriente Medio y África; potencial en otras regiones tropicales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de los Programas de Erradicación de la Fiebre Aftosa

Las estrategias de eliminación de la fiebre aftosa respaldadas por los gobiernos ahora exigen la inmunización de todo el rebaño, financian reservas estratégicas de vacunas e integran ejercicios de simulación de brotes. El banco nacional de vacunas de Canadá por USD 57,5 millones ejemplifica la adquisición proactiva, mientras que la Alianza Global de Investigación sobre la Fiebre Aftosa del USDA acelera el descubrimiento de antígenos de próxima generación. Estudios de campo recientes en África muestran que el ganado vacunado experimenta un riesgo de infección un 69,3% menor, lo que refuerza la lógica económica de la inmunización masiva.[2]Wubshet A.K. et al., "Eficacia de la Vacuna contra la Fiebre Aftosa en África," frontiersin.org La certificación obligatoria también está endureciendo los requisitos de exportación, motivando a los productores a mantener registros de vacunación actualizados para el acceso a los mercados.

Creciente Intensificación Lechera en Pequeñas Explotaciones en Asia Emergente

Las granjas lecheras de pequeña escala están pasando de modelos de subsistencia a modelos comerciales, impulsando la demanda de soluciones de salud preventiva. Las herramientas digitales de gestión de rebaños en Indonesia se correlacionan con tasas de vacunación más altas, mientras que las iniciativas de cruzamiento en India mejoran los rendimientos de leche en más del 110%, aumentando la conciencia sobre la prevención de enfermedades. La membresía en cooperativas es fundamental; los agricultores en grupos organizados obtienen financiamiento más fácil para vacunas y demuestran un mayor cumplimiento.

Creciente Demanda de Etiquetas Diferenciadas de Calidad de Leche y Carne

Los canales minoristas y de exportación ahora recompensan a los rebaños vacunados con primas de precio del 10-15%, vinculando las prácticas de salud animal con las certificaciones de calidad del producto.[3]Comisión Europea, "Reglamento Delegado de la UE 2024/1159," eur-lex.europa.eu Las principales cadenas de supermercados exigen a los proveedores que presenten registros completos de vacunación, y las etiquetas orgánicas integran cada vez más métricas de salud preventiva. Las plataformas de trazabilidad conectan los datos de inmunización con códigos QR en el envase, brindando a los consumidores transparencia sobre la gestión del rebaño.

Surgimiento de Plataformas de Vector de ARNm para Vacunas Multivalentes para Bovinos

La adaptación de la tecnología de ARNm reduce los ciclos de desarrollo de 12-18 meses a aproximadamente 3 meses. Los candidatos experimentales de ARNm para la diarrea viral bovina lograron títulos de anticuerpos comparables a las vacunas inactivadas autorizadas, validando el potencial de la plataforma. Los consorcios universitarios están construyendo plantas piloto dedicadas de ARNm, y la orientación regulatoria de la Agencia Europea de Medicamentos está agilizando los requisitos de dosier.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Correspondencia subóptima de cepas en enfermedades transfronterizas | -1.1% | Global; agudo en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Subnotificación crónica de la morbilidad en pequeños rumiantes | -0.8% | Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Sentimiento antivacunas entre los pastores | -0.6% | Oriente Medio y África y partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Capacidad limitada de liofilización para dosis termoestables | -0.9% | Global; crítico en climas tropicales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Correspondencia Subóptima de Cepas en Enfermedades Transfronterizas

La rápida evolución viral a menudo supera a la vigilancia epidemiológica, socavando la eficacia de las vacunas. Los ensayos de inmunogenicidad en Oriente Medio confirman que las formulaciones tetravalentes de fiebre aftosa ofrecen una protección variable cuando las cepas de campo divergen, lo que requiere actualizaciones más frecuentes de antígenos. La carga financiera aumenta cuando los refuerzos se vuelven necesarios, erosionando la confianza de los productores en los programas de vacunación.

Sentimiento Antivacunas en las Comunidades Pastorales

Los pastores nómadas de Kenia y Etiopía expresan escepticismo basado en fracasos históricos de las vacunas. La dinámica de género complica la adopción, ya que los jefes de hogar masculinos controlan las decisiones a pesar de que las mujeres se encargan del cuidado diario de los animales.[4]Irene N. Mutambo, "Construyendo Resiliencia frente a la Fiebre del Valle del Rift en Kenia," plos.org Los servicios limitados de extensión veterinaria y la insuficiente divulgación multilingüe reducen aún más la cobertura, creando reservorios de enfermedades que amenazan los objetivos de erradicación más amplios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: Las Vacunas para Bovinos Anclan la Demanda Global

El segmento bovino generó el 61,25% del tamaño del mercado de vacunas para rumiantes en 2024, impulsado por las altas apuestas económicas asociadas con las enfermedades respiratorias y reproductivas bovinas. Las operaciones intensivas de engorde y lecheras dependen de amplias carteras de vacunas que cubren la fiebre aftosa, la diarrea viral bovina y los patógenos clostridiales. Los productores valoran los retornos predecibles del gasto preventivo, lo que refuerza una adopción constante en las regiones desarrolladas. Por el contrario, las vacunas para búfalos de agua sirven a nichos lecheros en el sur y sudeste de Asia, pero están ganando terreno a medida que los programas de mejora genética elevan los objetivos de rendimiento. Las vacunas para caprinos y ovinos siguen siendo las de mayor crecimiento con una CAGR del 10,58%, principalmente porque las formulaciones combinadas de peste de pequeños rumiantes y viruela ovina reducen los costos de administración hasta en un 40% manteniendo la eficacia. La demanda está respaldada por imperativos de seguridad alimentaria en economías rurales donde los pequeños rumiantes proporcionan ingresos domésticos cruciales.

El crecimiento en la inmunización de caprinos y ovinos está remodelando el panorama competitivo, atrayendo capital de riesgo hacia candidatos multivalentes termoestables. Las vacunas para camélidos se encuentran en una fase incipiente, pero atraen atención en regiones áridas que consideran a estos animales como recursos vitales de proteínas y transporte. Los organismos reguladores están armonizando los requisitos de dosier entre especies, fomentando tecnologías de plataforma que pueden adaptarse rápidamente de bovinos a pequeños rumiantes. Estas dinámicas sostienen una sólida expansión de volumen incluso cuando los productos bovinos retienen la mayor participación absoluta del mercado de vacunas para rumiantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vacuna: Las Plataformas Inactivadas Mantienen el Liderazgo Mientras el ADN Despega

Las formulaciones inactivadas captaron el 47,53% de la participación del mercado de vacunas para rumiantes en 2024, beneficiándose de ecosistemas de fabricación maduros y perfiles de seguridad bien documentados. Los grandes programas de licitación pública optan por defecto por estos productos porque la infraestructura de cadena de frío ya está ajustada a sus parámetros de almacenamiento. Las vacunas atenuadas vivas siguen siendo esenciales donde se requiere inmunidad rápida con dosis única, especialmente durante los brotes. Las vacunas toxoides mantienen su relevancia para la cobertura clostridial en sistemas de pastoreo intensivo. Los productos de vector recombinante combinan seguridad con vigor, pero actualmente enfrentan costos de producción más elevados.

Las vacunas de ADN son la categoría emergente, con una previsión de crecimiento del 11,78% de CAGR hasta 2030, a medida que los sistemas de administración con nanopartículas lipídicas superan los obstáculos históricos de potencia. El tamaño del mercado de vacunas para rumiantes para soluciones de ADN es pequeño hoy en día, pero colaboraciones como la de Ceva-Touchlight destacan la confianza de la industria en la fabricación enzimática de plásmidos. Los candidatos de ARNm siguen siendo de etapa temprana, pero prometen una velocidad sin igual. Las plataformas de subunidades y partículas similares a virus completan una cartera diversa, impulsando la competencia por la diferenciación de próxima generación.

Por Tecnología: Las Plataformas Convencionales Mantienen la Tradición; los Vectores Recombinantes Avanzan Rápidamente

Las Plataformas Convencionales representaron el 43,73% de los ingresos de 2024, apreciadas por su inmunidad robusta y duradera. Los productores prefieren la protección de dosis única que minimiza la mano de obra, especialmente en sistemas de pastoreo extensivo. La tecnología inactivada convencional le sigue, aprovechando décadas de refinamiento en la producción. Los enfoques toxoides cubren nichos bacterianos como la prevención del carbunco sintomático.

Los vectores recombinantes constituyen ahora el segmento tecnológico de mayor crecimiento con una CAGR del 11,84%. Los avances en vectores adenovirales bovinos han desbloqueado una carga y expresión génica eficiente, permitiendo cargas multipatógenas sin los riesgos de patógenos vivos. Las plataformas de partículas similares a virus y nanopartículas aumentan la densidad de antígenos y la termoestabilidad, abordando directamente las limitaciones de distribución en regiones tropicales. Los fabricantes están ampliando su capacidad; la nueva planta de 7.000 m² de Ceva subraya las apuestas a largo plazo en la diversificación de plataformas. Estos cambios impulsan el mercado de vacunas para rumiantes hacia tecnologías más versátiles y de respuesta rápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El Dominio Parenteral Enfrenta el Impulso Intranasal

Las vías parenterales generaron el 71,36% de los ingresos de 2024, reflejando la práctica veterinaria arraigada y la precisión de la dosis. Los gestores de corrales de engorde confían en las inyecciones intramusculares y subcutáneas para la inmunidad sistémica en rebaños de alto valor. Los inyectores de chorro sin aguja están ganando visibilidad, pero siguen agrupados dentro de la administración parenteral.

La vacunación intranasal es la de mayor crecimiento con una CAGR del 10,42%, reconocida por la inmunidad mucosa que reduce la interferencia de anticuerpos maternos en neonatos. Los ensayos de campo en terneros pre-destete muestran un sólido potencial de sensibilización, y la facilidad de administración se adapta a la dinámica de grandes rebaños. Los cebos orales apoyan los programas de control de fauna silvestre, mientras que los parches transdérmicos de microagujas están dirigidos a los productores de pequeños rumiantes que buscan mejoras en el bienestar animal. Cada modalidad enriquece la cartera del mercado de vacunas para rumiantes, ampliando las opciones en función de la logística en la explotación.

Análisis Geográfico

Asia-Pacífico lideró el mercado de vacunas para rumiantes en 2024 con una participación de ingresos del 31,84%, impulsada por la expansión de los rebaños lecheros en China e India, los subsidios gubernamentales de apoyo a la inmunización y la creciente demanda de proteínas de la clase media. Los proyectos piloto de cadena de frío digitalizada en Indonesia y Vietnam reducen el desperdicio y mejoran la entrega en el último kilómetro, mientras que las avanzadas redes veterinarias de Australia promueven la adquisición de profilaxis premium. El progreso regional se acelera gracias a las asociaciones biotecnológicas locales que acortan las cadenas de suministro y adaptan las formulaciones a las cepas autóctonas.

América del Norte sigue siendo un mercado maduro pero innovador. Estados Unidos canaliza una financiación significativa en investigación y desarrollo hacia tecnologías de ARNm y recombinantes, respaldada por directrices claras de la FDA que favorecen a los desarrolladores ágiles. El banco de vacunas contra la fiebre aftosa de Canadá demuestra la preparación federal, mientras que la red integrada de comercio ganadero de México se beneficia de estándares de vacunas armonizados en el marco del T-MEC. La demanda constante surge de estrictas leyes de trazabilidad y códigos de adquisición de minoristas que exigen documentación completa de vacunación.

Europa ejerce una influencia regulatoria desproporcionada a través del Pacto Verde, que recompensa las prácticas de salud preventiva que reducen la dependencia de los antibióticos. Alemania, Francia y el Reino Unido mantienen un alto gasto por animal, fomentando la adopción de sistemas de adyuvantes avanzados. La orientación provisional de la Agencia Europea de Medicamentos sobre ARNm ilustra el compromiso político con la inmunización de próxima generación. Los miembros de Europa del Este utilizan los fondos estructurales de la UE para modernizar la cadena de frío, aumentando la cobertura en zonas anteriormente desatendidas.

Oriente Medio y África registra la CAGR más rápida del 9,62%, impulsada por subvenciones internacionales al desarrollo y una creciente capacidad de educación veterinaria. Las empresas emergentes de cadena de frío digitalizada abordan los desafíos térmicos, y las instalaciones regionales de llenado de vacunas reducen la dependencia de las importaciones. América del Sur capitaliza las grandes operaciones ganaderas comerciales que requieren vacunación completa contra la fiebre aftosa para acceder a los mercados asiáticos. Los proyectos de armonización transfronteriza entre los estados del MERCOSUR tienen como objetivo agilizar la concesión de licencias y la distribución de vacunas, mejorando la fluidez del mercado.

Panorama Competitivo

El mercado de vacunas para rumiantes está moderadamente concentrado. Zoetis aprovecha su escala tanto en investigación y desarrollo como en distribución, mientras que la adquisición de USD 1.300 millones del negocio acuícola de Elanco por parte de Merck Animal Health señala una diversificación de cartera hacia biológicos más amplios. Ceva acelera la fabricación de ácidos nucleicos a través de su asociación con Touchlight, revelando un giro estratégico hacia plataformas genéticas.

Los disruptores incluyen empresas derivadas académicas que comercializan adyuvantes de nanopartículas y empresas de biotecnología que desarrollan formulaciones termoestables adecuadas para la logística tropical. Los inversores apuntan a oportunidades en espacios no cubiertos donde las vacunas combinadas reducen la mano de obra de administración en rebaños de especies mixtas. Programas regulatorios como la Agenda de Innovación Veterinaria de la FDA atraen a desarrolladores ágiles al ofrecer vías consultivas y aprobaciones condicionales. Las expansiones de capacidad, ejemplificadas por la planta austriaca de USD 220 millones de MSD, reflejan la confianza en el crecimiento sostenido de la demanda.

La integración digital está emergiendo como un diferenciador competitivo. Los proveedores de plataformas agrupan contratos de suministro de vacunas con software de gestión de rebaños y servicios de telemedicina veterinaria, fidelizando a los clientes a través del análisis de datos. En general, los actores establecidos defienden su participación mediante amplitud y capital, mientras que los nuevos participantes explotan la velocidad y la especialización, garantizando conjuntamente una innovación continua en el mercado de vacunas para rumiantes.

Líderes de la Industria de Vacunas para Rumiantes

Zoetis

Merck Co & Inc

Boehringer Ingelheim

Ceva Santé Animale

Elanco Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: L-PRES estableció un objetivo de fabricar 850 millones de dosis de vacunas anuales para satisfacer la creciente demanda ganadera.

- Enero de 2025: Ceva se asoció con Touchlight para codesarrollar vacunas de ADN bicatenario enzimático bajo términos de pago inicial y regalías.

- Enero de 2025: La Agencia Europea de Medicamentos emitió directrices de calidad provisionales para productos veterinarios de ARNm, aclarando los requisitos del dosier.

Alcance del Informe Global del Mercado de Vacunas para Rumiantes

| Bovino |

| Búfalo |

| Ovino |

| Caprino |

| Camélidos (Llama, Alpaca, etc.) |

| Inactivada (Muerta) |

| Atenuada Viva |

| Toxoide |

| Vector Recombinante |

| Subunidad |

| ADN |

| ARNm |

| Plataformas Convencionales |

| Tecnologías Recombinantes |

| Vacunas Genéticas |

| Otras Plataformas Emergentes |

| Parenteral | Intramuscular |

| Subcutánea | |

| Intranasal | |

| Oral | |

| Transdérmica (Microaguja/Chorro) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Animal | Bovino | |

| Búfalo | ||

| Ovino | ||

| Caprino | ||

| Camélidos (Llama, Alpaca, etc.) | ||

| Por Tipo de Vacuna | Inactivada (Muerta) | |

| Atenuada Viva | ||

| Toxoide | ||

| Vector Recombinante | ||

| Subunidad | ||

| ADN | ||

| ARNm | ||

| Por Tecnología | Plataformas Convencionales | |

| Tecnologías Recombinantes | ||

| Vacunas Genéticas | ||

| Otras Plataformas Emergentes | ||

| Por Vía de Administración | Parenteral | Intramuscular |

| Subcutánea | ||

| Intranasal | ||

| Oral | ||

| Transdérmica (Microaguja/Chorro) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vacunas para rumiantes en 2025?

Alcanzó USD 4,68 mil millones en 2025 y se proyecta que ascienda a USD 6,82 mil millones en 2030 con una CAGR del 7,79%.

¿Qué segmento animal genera más ventas de vacunas?

Las vacunas para bovinos dominan con el 61,25% de los ingresos de 2024, reflejando su papel central en la producción global de proteínas.

¿Qué tecnología está creciendo más rápido?

Las plataformas de vector recombinante muestran el mayor crecimiento, avanzando a una CAGR del 11,84% hasta 2030.

¿Qué vía de administración está ganando terreno?

La administración intranasal es la vía de mayor expansión, con una previsión de crecimiento del 10,42% de CAGR entre 2025 y 2030.

¿Qué región tiene proyectado el mayor crecimiento para 2030?

Oriente Medio y África lidera la expansión regional con una CAGR del 9,62%, respaldada por infraestructura veterinaria financiada por el desarrollo.

¿Cómo están tratando los reguladores las vacunas de ARNm para el ganado?

La Agencia Europea de Medicamentos publicó orientaciones provisionales en 2025 que aclaran los requisitos de calidad y aceleran la vía de aprobación para los productos veterinarios de ARNm.

Última actualización de la página el: