Tamaño y Participación del Mercado de PCB Rígido Flexible

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PCB Rígido Flexible por Mordor Intelligence

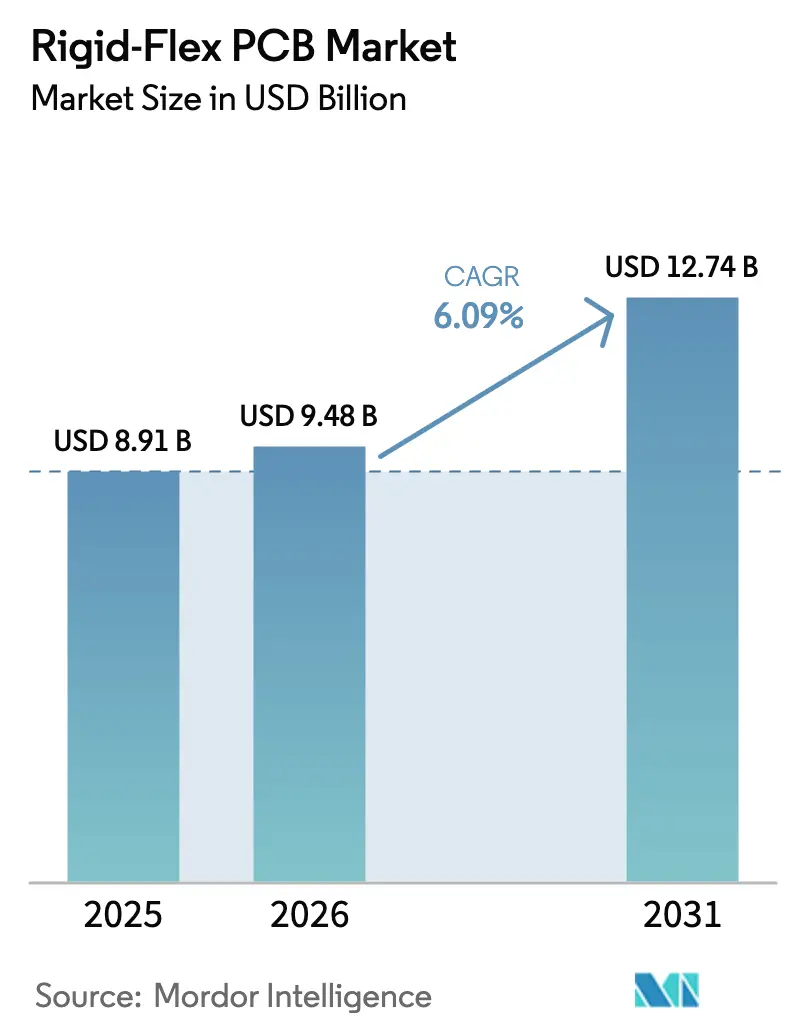

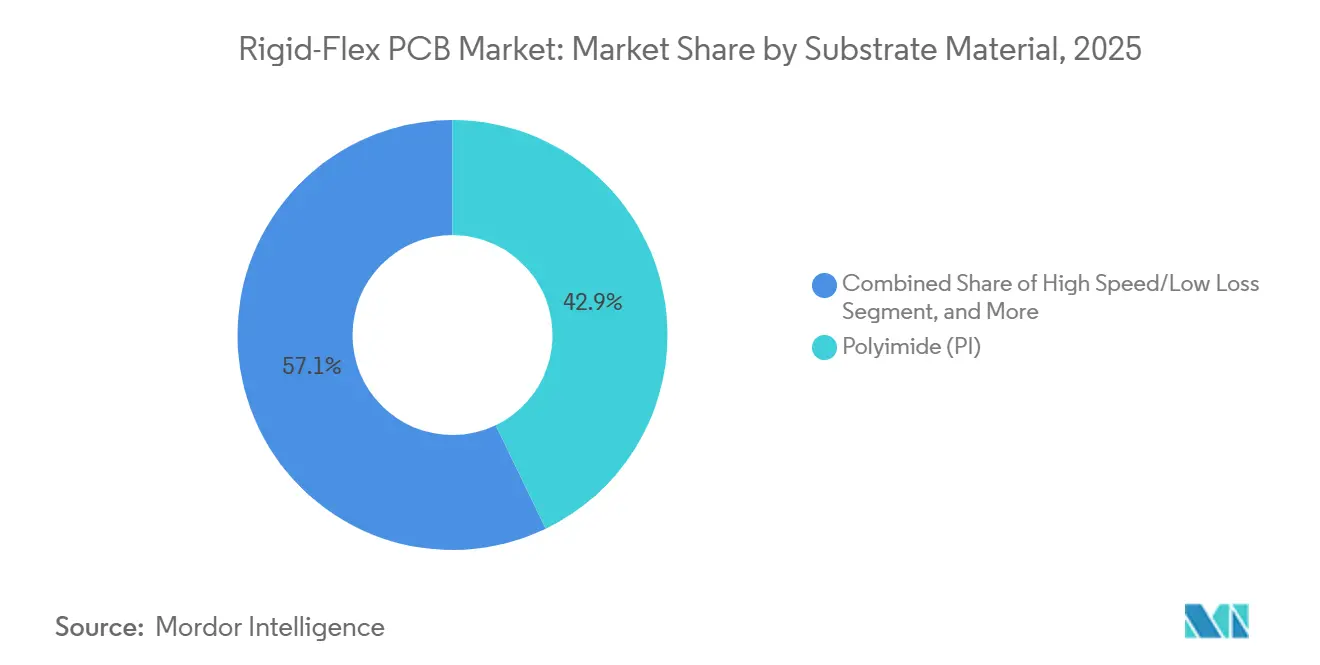

El Mercado de Tarjetas de Circuito Impreso Rígido Flexible fue valorado en USD 8,91 mil millones en 2025 y se espera que crezca de USD 9,48 mil millones en 2026 hasta alcanzar USD 12,74 mil millones en 2031, a una CAGR del 6,09% durante el período de pronóstico (2026-2031). La demanda se está acelerando a medida que las marcas de teléfonos inteligentes y tabletas persiguen diseños plegables ultradelgados, los fabricantes de automóviles trasladan los circuitos de gestión de baterías a tarjetas integradas y los diseñadores de infraestructura 5G especifican rutas de señal de baja pérdida por encima de 28 GHz. Los sustratos de poliimida capturaron el 42,87% de los ingresos en 2025 porque combinan estabilidad térmica con flexibilidad extrema. Las aplicaciones de telecomunicaciones y 5G están configuradas para crecer más rápido al 7,12% hasta 2031 debido a la densificación de redes de pequeñas celdas. La presión competitiva se intensifica a medida que los fabricantes automatizan la inspección y forman empresas conjuntas con proveedores de películas para asegurar la capacidad restringida de poliimida.

Conclusiones Clave del Informe

- Por material de sustrato, la poliimida lideró con el 42,87% de la participación del mercado de Tarjetas de Circuito Impreso Rígido Flexible en 2025 y se prevé que se expanda a una CAGR del 6,53% hasta 2031.

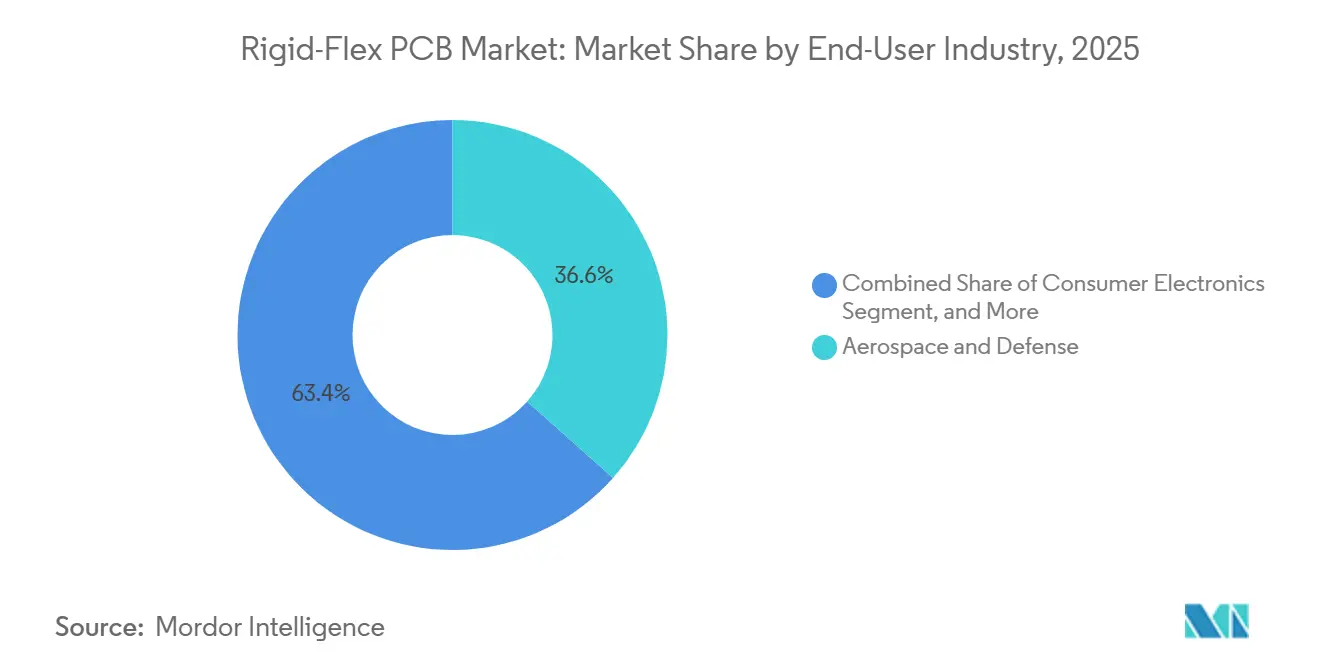

- Por industria de usuario final, el sector aeroespacial y de defensa mantuvo el 36,58% de los ingresos en 2025, mientras que las telecomunicaciones y el 5G avanzan a la CAGR más alta del 7,12% hasta 2031.

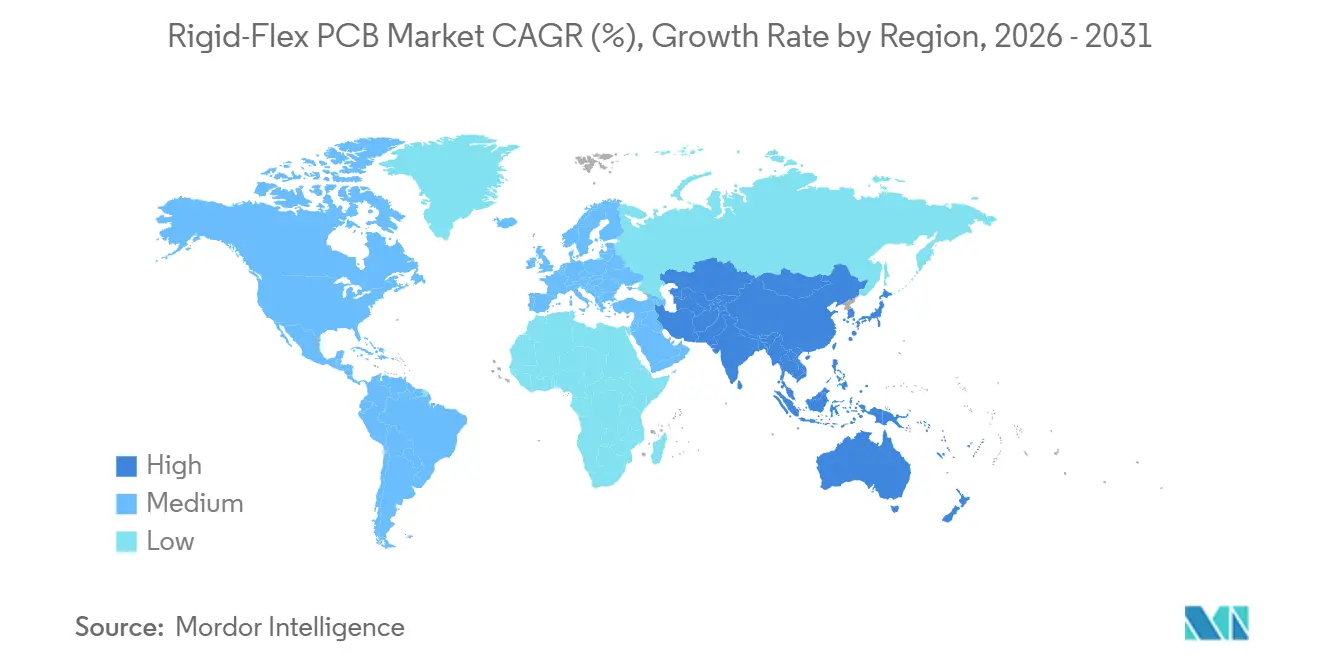

- Por geografía, Asia-Pacífico representó el 83,73% de los ingresos globales en 2025 y se proyecta que se acelere a una CAGR del 7,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PCB Rígido Flexible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de dispositivos de consumo plegables ultradelgados | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Rápida electrificación de automóviles y sistemas de gestión de baterías para vehículos eléctricos | +1.5% | Global, más fuerte en China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Migración al 5G y centros de datos de alta velocidad que requieren interconexiones de baja pérdida | +1.8% | Global, liderado por Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Regionalización de las cadenas de suministro de PCB en EE. UU. y la UE para mejorar la resiliencia | +0.7% | América del Norte y Europa, con efecto secundario en México y Europa del Este | Largo plazo (≥ 4 años) |

| Integración con arquitecturas avanzadas de empaque chiplet/interpositor de silicio | +0.9% | Núcleo en Asia-Pacífico, en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Adopción de herramientas de automatización de diseño electrónico impulsadas por IA que acortan los ciclos de diseño de PCB rígido-flexible | +0.5% | Global, adopción temprana en América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Dispositivos de Consumo Plegables Ultradelgados

Samsung envió 12 millones de dispositivos plegables en 2025, y las marcas chinas añadieron otros 8 millones, impulsando la base instalada global por encima de 35 millones de unidades. Los diseños requieren radios de curvatura de 1,5 mm y tarjetas que soporten más de 200.000 ciclos de plegado, lo que obliga a una transición hacia películas de poliimida con elongación en la rotura superior al 40%. Los lanzamientos en 2025 del Google Pixel Fold y el Motorola Razr validaron el formato, impulsando diseños colaborativos de PCB y pantalla que enrutan pares diferenciales de alta velocidad a través de zonas flexibles sin saltos de impedancia. Los microvías perforados con láser y las láminas de cobre laminadas y recocidas que mantienen la ductilidad bajo tensión exigen una prima del 20-30%, pero los fabricantes de dispositivos aceptan el costo para mantener los productos delgados. El impulso en torno a las funciones de realidad aumentada probablemente añadirá aún más regiones flexibles dentro de los futuros teléfonos inteligentes, sustentando un sólido crecimiento unitario para el mercado de Tarjetas de Circuito Impreso Rígido Flexible.

Rápida Electrificación de Automóviles y Sistemas de Gestión de Baterías para Vehículos Eléctricos

Tesla integró tarjetas rígido-flexible en sus paquetes 4680, reduciendo la longitud de las interconexiones en un 35% y mejorando las rutas térmicas.[1]Wall Street Journal, "Integración de la Batería Tesla 4680," wsj.com General Motors está comprometida a implementar el monitoreo rígido-flexible para todas las baterías Ultium antes de 2027 para reducir los pasos de ensamblaje y las fallas de conectores. La Batería Blade de BYD logró una reducción de peso del 15% tras adoptar diseños rígido-flexible. Las actualizaciones inalámbricas del firmware de la batería ahora viajan a través de líneas CAN-FD o Ethernet integradas en la pila flexible. Con la producción global de vehículos eléctricos apuntando a 20 millones de vehículos para 2028, la industria automotriz está preparada para convertirse en el segundo segmento más grande del mercado de Tarjetas de Circuito Impreso Rígido Flexible, después de la industria aeroespacial.

Migración al 5G y Centros de Datos de Alta Velocidad

Las radios MIMO masivo enrutan trazas de radiofrecuencia desde la banda base hasta las matrices de antenas en sustratos rígido-flexible, mejorando los presupuestos de enlace en 0,3 dB en comparación con los arneses de cables.[2]IEEE, "Requisitos de PCB para Estaciones Base MIMO Masivo," ieee.org Ericsson y Nokia estandarizaron el diseño para las unidades de banda media lanzadas en 2025. Las nubes de hiperescala están adoptando capas de polímero de cristal líquido con constantes dieléctricas inferiores a 3,0 para soportar canales Ethernet de 800 gigabits. Aunque el polímero de cristal líquido cuesta aproximadamente el doble que la poliimida, los conmutadores de gama alta justifican el desembolso. Los nodos de computación en el borde y las radios de pequeñas celdas extienden la demanda a millones de tarjetas adicionales, lo que representa una oportunidad de USD 1.200 millones para 2030.

Regionalización de las Cadenas de Suministro de PCB en EE. UU. y la UE

La Ley de CHIPS y Ciencia de EE. UU. destinó USD 3.000 millones a sustratos avanzados, impulsando a TTM a asignar USD 150 millones para una línea de PCB rígido-flexible en Carolina del Norte que abrirá en 2027. La Ley de Chips de EUR 43.000 millones de Europa permitió a ATandS iniciar la construcción de una planta de EUR 300 millones (USD 330 millones) en Austria para tarjetas automotrices de 20 capas. Si bien la capacidad occidental sigue siendo una fracción de la asiática, los principales contratistas de defensa y los fabricantes de equipos originales automotrices ahora valoran el suministro doméstico trazable por encima del costo unitario. Los vientos en contra de los costos laborales persisten, pero los incentivos y el cumplimiento de los controles de exportación refuerzan un movimiento gradual de la producción del mercado de Tarjetas de Circuito Impreso Rígido Flexible más cerca de los usuarios finales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la película de poliimida y la lámina de cobre | -0.8% | Global, más agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Desafíos de rendimiento en la fabricación de PCB rígido-flexible multicapa ultradelgado | -1.1% | Global, con impacto particular en fabricantes más pequeños | Mediano plazo (2-4 años) |

| Pérdidas de integridad de señal por encima de 28 GHz sin sustratos de polímero de cristal líquido | -0.4% | América del Norte, Europa, segmentos avanzados en Asia-Pacífico | Mediano plazo (2-4 años) |

| Costos estrictos de reciclaje al final de la vida útil y cumplimiento de RoHS/REACH | -0.6% | Europa, América del Norte, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Película de Poliimida y la Lámina de Cobre

Los precios de la película de poliimida subieron un 18% entre mediados de 2024 y principios de 2025 tras interrupciones que redujeron la capacidad en 15.000 t. Las cotizaciones al contado de la lámina de cobre saltaron de USD 12/kg a USD 16/kg a medida que la demanda de baterías para vehículos eléctricos tensó el suministro. Los fabricantes que operan con contratos a 60 días vieron sus márgenes comprimirse entre 200 y 300 puntos básicos antes de la revisión de precios. Los proveedores asiáticos de nivel medio incluso reportaron ganancias negativas a finales de 2025. La integración vertical se disparó, con varios fabricantes adquiriendo participaciones en productores de películas para asegurar asignaciones. Las oscilaciones de precios siguen siendo un lastre a corto plazo para el mercado de PCB Rígido Flexible hasta que la nueva capacidad estabilice los flujos de materias primas.

Desafíos de Rendimiento en la Fabricación Multicapa Ultradelgada

Los rendimientos de primera pasada para tarjetas de menos de 0,3 mm de grosor aún se mantienen por debajo del 70%, ya que la delaminación, las grietas en el barril de las vías y la deriva de impedancia generan desperdicio. La laminación secuencial exige una alineación de ±25 µm, lo que obliga a invertir en registro láser y salas con control climático. Cada módulo de inspección óptica automatizada añade entre USD 5 y 8 millones al capital de la línea, un obstáculo para las empresas más pequeñas. Los algoritmos de control de IA ahora ajustan la temperatura de laminación en tiempo real, aumentando los rendimientos entre 8 y 12 puntos porcentuales y reduciendo el desperdicio anual hasta en USD 3 millones por sitio.[3]Cadence Design Systems, "Detección de Defectos Impulsada por IA," cadence.com Aun así, los nuevos participantes necesitan entre 18 y 24 meses para estabilizar sus procesos, lo que está amortiguando las adiciones de capacidad a corto plazo en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Sustrato: La Poliimida Continúa Dominando las Aplicaciones Orientadas al Rendimiento

La poliimida representó el 42,87% de la participación del mercado de PCB Rígido Flexible en 2025 y se proyecta que se expanda a una CAGR del 6,53% hasta 2031, manteniendo su liderazgo gracias a un punto de transición vítrea superior a 300 °C y una resistencia superior a 200.000 ciclos de flexión. Las resinas de alta velocidad o baja pérdida, como los epoxis modificados y los polímeros de cristal líquido, siguieron con aproximadamente el 22%, impulsadas por las radios 5G y los conmutadores de 800 gigabits que operan por encima de 28 GHz.

El epoxi de vidrio FR-4 retuvo aproximadamente el 18% de los ingresos en controles industriales sensibles al costo, mientras que las resinas de empaque BT o ABF representaron el 12% vinculado a los sustratos de chiplet. Los compuestos cerámicos y de núcleo metálico ocuparon un nicho del 6% para módulos de radar y LED. Los fabricantes de dispositivos que especifican un grosor total de tarjeta inferior a 0,2 mm recurren cada vez más a la poliimida de forma predeterminada, elevando los volúmenes absolutos del mercado de PCB Rígido Flexible. Nuevos productos como el Panasonic MEGTRON 8 y el Rogers RO3000 ya ofrecen constantes dieléctricas inferiores a 3,2, dando a los diseñadores más margen para señales en GHz sin sacrificar el radio de curvatura.

Por Industria de Usuario Final: El Sector Aeroespacial Aún Lidera, las Telecomunicaciones Avanzan con Fuerza

El sector aeroespacial y de defensa representó el 36,58% de los ingresos en 2025, reflejando los estrictos requisitos de la clase 3 de IPC-6013 y los largos ciclos de vida de las plataformas. Las telecomunicaciones y el 5G siguen siendo los de mayor crecimiento, con una CAGR del 7,12% hasta 2031, a medida que los operadores despliegan millones de pequeñas celdas y radios de Red de Acceso Abierto.

La electrónica de consumo aportó aproximadamente el 20% de las ventas vinculadas a teléfonos plegables y dispositivos portátiles, mientras que la computación y los centros de datos contribuyeron con el 15% en medio de las actualizaciones de Ethernet de 800 gigabits. El sector automotriz y de vehículos eléctricos mantuvo aproximadamente el 12% y se está acelerando en tarjetas de baterías y sistemas avanzados de asistencia al conductor. El sector sanitario capturó el 8%, pero enfrenta prolongados ciclos regulatorios, mientras que los segmentos industrial y energético cerraron la brecha con el 9%. La diversificación amortigua las oscilaciones cíclicas en cualquier sector vertical individual y mantiene el mercado general de PCB Rígido Flexible en una trayectoria ascendente estable.

Análisis Geográfico

Asia-Pacífico generó el 83,73% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 7,24% hasta 2031, anclada por los profundos ecosistemas de empaque de Taiwán, China y Japón. Los líderes taiwaneses Unimicron, Zhen Ding Technology y Flexium enviaron más de USD 7.000 millones en tarjetas rígido-flexible, sirviendo a teléfonos inteligentes y servidores en la nube. Las empresas chinas Shennan Circuits y Dongshan Precision aumentaron la capacidad en un 18% en 2025 para abastecer los vehículos eléctricos domésticos y el despliegue del 5G. Nippon Mektron e Ibiden de Japón mantuvieron el estatus de proveedor preferido para compradores aeroespaciales y automotrices que exigen trazabilidad AS9100 e IATF 16949.

Samsung Electro-Mechanics de Corea del Sur destinó KRW 200.000 millones (USD 150 millones) en 2025 para aumentar las tarjetas de pantallas plegables en un 25% para 2027. Vietnam y Tailandia emergieron como centros de bajo costo para tarjetas de complejidad media, atrayendo inversión taiwanesa.

América del Norte representó aproximadamente el 10% de los ingresos, impulsada por programas aeroespaciales, de defensa y médicos que requieren producción doméstica bajo el marco de la Fundición de Confianza. TTM Technologies y Molex operan plantas registradas bajo el Reglamento Internacional sobre el Tráfico de Armas, aunque la producción regional total sigue siendo limitada en capacidad. Europa representó aproximadamente el 6% de los ingresos. ATandS y Schweizer Electronic se benefician de la Ley de Chips de la UE, pero enfrentan altos costos laborales y estrictas normas ambientales que los excluyen de la electrónica de consumo convencional. El Resto del Mundo, principalmente América Latina, Oriente Medio y África, capturó menos del 1%, centrándose en el ensamblaje más que en la fabricación.

Panorama Competitivo

Los ingresos globales están moderadamente concentrados, con los diez principales actores representando una participación de ingresos considerable, dejando espacio para más de 200 proveedores de nicho que impulsan una competencia de precios persistente en el mercado de PCB Rígido Flexible. Nippon Mektron adquirió una participación del 30% en un productor doméstico de poliimida en 2024 para asegurar la materia prima y mejorar el poder de negociación. Los líderes ahora se diferencian por la profundidad del proceso, ejecutando microvías láser por debajo de 75 µm, laminación secuencial de más de 20 capas y detección de defectos basada en IA que eleva los rendimientos entre 8 y 12 puntos.

Las oportunidades de espacio en blanco incluyen la óptica co-empaquetada para centros de datos en la nube y las tarjetas de baterías ultradelgadas para scooters eléctricos, donde ningún actor establecido domina aún. Las empresas más pequeñas ocupan nichos rentables de producción rápida y bajo volumen para implantes médicos y prototipos de defensa, intercambiando velocidad y cumplimiento por precios premium. Los competidores chinos están escalando líneas de alta automatización para erosionar las ventajas de costo que los pares taiwaneses han mantenido durante mucho tiempo. Más de 1.200 patentes presentadas en 2025 cubren pasivos integrados y pilas híbridas rígido-flexible-rígido, lo que señala una intensidad de innovación sostenida. El cumplimiento de IPC-6013 e ISO 9001 se ha convertido en un requisito básico a medida que los clientes exigen trazabilidad completa de materiales bajo las normas REACH y Dodd-Frank.

Líderes de la Industria de PCB Rígido Flexible

Nippon Mektron

Unimicron Technology

Young Poong Group

Samsung Electro-Mechanics

TTM Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Unimicron asignó TWD 15.000 millones (USD 480 millones) para una nueva planta en Taoyuan que añadirá un 30% de capacidad de PCB rígido-flexible para 2027, con foco en dispositivos plegables y sustratos de chiplet.

- Noviembre de 2025: AT&S completó la primera fase de su expansión de EUR 300 millones (USD 330 millones) en Leoben, habilitando tarjetas de 20 capas para la gestión de baterías automotrices, con capacidad total esperada a mediados de 2027.

- Octubre de 2025: Samsung Electro-Mechanics y LG Innotek formaron una empresa conjunta de KRW 180.000 millones (USD 135 millones) para desarrollar bisagras más delgadas y tarjetas rígido-flexible de 300.000 ciclos para pantallas plegables de próxima generación.

- Septiembre de 2025: TTM Technologies adquirió el 51% de un fabricante mexicano por USD 85 millones, añadiendo 12.000 m² de capacidad automotriz e industrial, reduciendo los plazos de entrega en EE. UU. en un 30%.

- Agosto de 2025: Shennan Circuits lanzó una línea de productos basada en polímero de cristal líquido para estaciones base 5G y conmutadores de centros de datos tras invertir CNY 800 millones (USD 110 millones) en equipos de perforación láser e inspección óptica automatizada.

Alcance del Informe del Mercado Global de PCB Rígido Flexible

El Informe del Mercado de Tarjetas de Circuito Impreso Rígido Flexible está Segmentado por Material de Sustrato (Epoxi de Vidrio FR-4, Alta Velocidad/Baja Pérdida, Poliimida PI, Resinas de Empaque BT/ABF, Otros Materiales de Sustrato), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Salud/Médico, Aeroespacial y Defensa, Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor en USD.

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) | |

| Alta Velocidad / Baja Pérdida | ||

| Poliimida (PI) | ||

| Otros Materiales de Sustrato | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Computación y Centros de Datos | ||

| Telecomunicaciones y 5G | ||

| Automotriz y Vehículos Eléctricos | ||

| Salud / Médico | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por Región | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de PCB Rígido Flexible en 2026 y sus perspectivas de crecimiento hasta 2031?

El tamaño del mercado de PCB Rígido Flexible alcanzó USD 9,48 mil millones en 2026 y se prevé que llegue a USD 12,74 mil millones en 2031, lo que se traduce en una CAGR del 6,09%.

¿Qué material de sustrato lidera la adopción reciente?

La poliimida domina con el 42,87% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 6,53% gracias a su alta resistencia al calor y resistencia a la flexión.

¿Qué sector vertical de usuario final crecerá más rápido hasta 2031?

Las aplicaciones de telecomunicaciones y 5G lideran con una CAGR del 7,12% a medida que los operadores densifican las redes de pequeñas celdas y actualizan los enlaces de retorno.

¿Por qué los fabricantes de equipos originales automotrices están cambiando a tarjetas rígido-flexible?

Los sistemas de gestión de baterías que antes usaban arneses de cables ahora se benefician de la reducción de peso, mejores rutas térmicas y actualizaciones inalámbricas más sencillas cuando se construyen sobre tarjetas rígido-flexible.

¿Cómo afectarán las políticas industriales occidentales a las cadenas de suministro?

Los incentivos de EE. UU. y la UE están financiando nueva capacidad que acortará los plazos de entrega y mejorará la resiliencia de la cadena de suministro, aunque Asia-Pacífico seguirá concentrando la mayor parte de la producción hasta 2031.

Última actualización de la página el: