Tamaño y Participación del Mercado de RF Microondas para 5G

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de RF Microondas para 5G por Mordor Intelligence

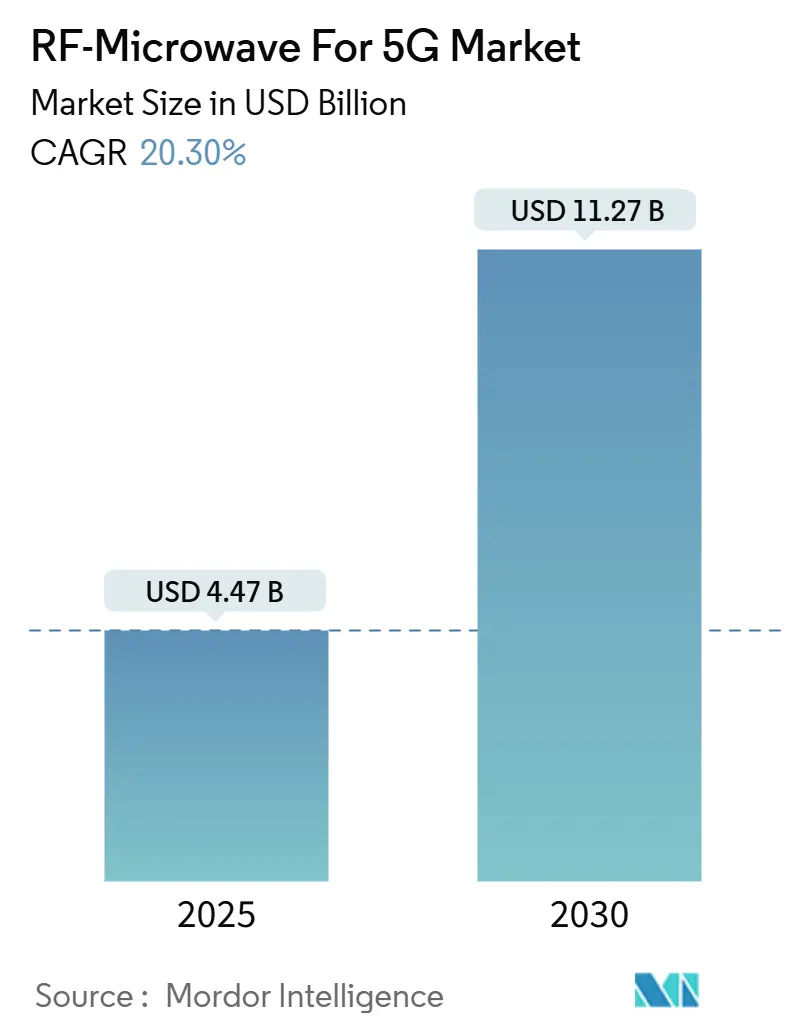

El tamaño del mercado de RF Microondas para 5G se sitúa en USD 4,47 mil millones en 2025 y se prevé que alcance USD 11,27 mil millones en 2030, avanzando a una CAGR del 20,3%. Este sólido impulso refleja la acelerada transición de la infraestructura de 4G a 5G, donde la operación a frecuencias más altas y los estrictos objetivos de eficiencia energética amplifican la demanda de frontales de RF sofisticados. Los operadores instalaron 4,2 millones de estaciones base 5G en todo el mundo a finales de 2024, frente a 1,8 millones en 2023, lo que genera un aumento pronunciado y multiplicativo en los volúmenes de componentes de RF.[1]Informe de Movilidad de Ericsson, "Tendencias Globales de Despliegue de Infraestructura 5G," Ericsson.com, ericsson.com La innovación en componentes está marcada por los amplificadores de potencia de nitruro de galio (GaN) que ofrecen ganancias de eficiencia del 30–40% sobre los dispositivos de arseniuro de galio convencionales, aliviando las restricciones térmicas en las radios MIMO masivo. Los fabricantes de equipos originales de teléfonos inteligentes están integrando simultáneamente módulos de antena de onda milimétrica, ampliando los requisitos del frontal de RF más allá de la infraestructura tradicional.[2]Apple Inc., "Informe Anual del Año Fiscal 2024," Apple.com, investor.apple.com En paralelo, la adopción de redes 5G privadas en centros de fabricación está abriendo nuevas fuentes de ingresos que diversifican el mercado de RF Microondas para 5G más allá de los despliegues de operadores

Conclusiones Clave del Informe

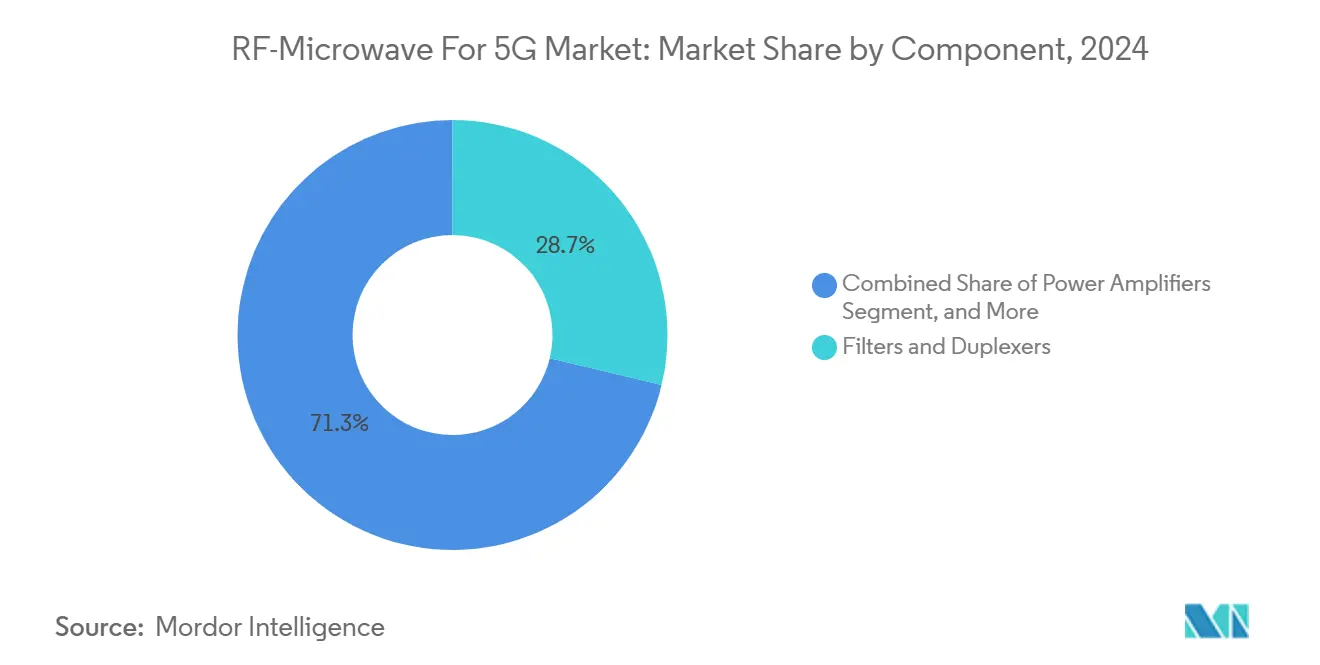

- Por componente, los filtros y duplexores lideraron con el 28,73% de la participación del mercado de RF Microondas para 5G en 2024, mientras que se proyecta que los amplificadores de potencia crezcan a una CAGR del 20,77% hasta 2030.

- Por banda de frecuencia, la banda sub-6 GHz capturó el 61,73% del tamaño del mercado de RF Microondas para 5G en 2024; la banda de 40-52 GHz registra una CAGR del 21,44% hasta 2030.

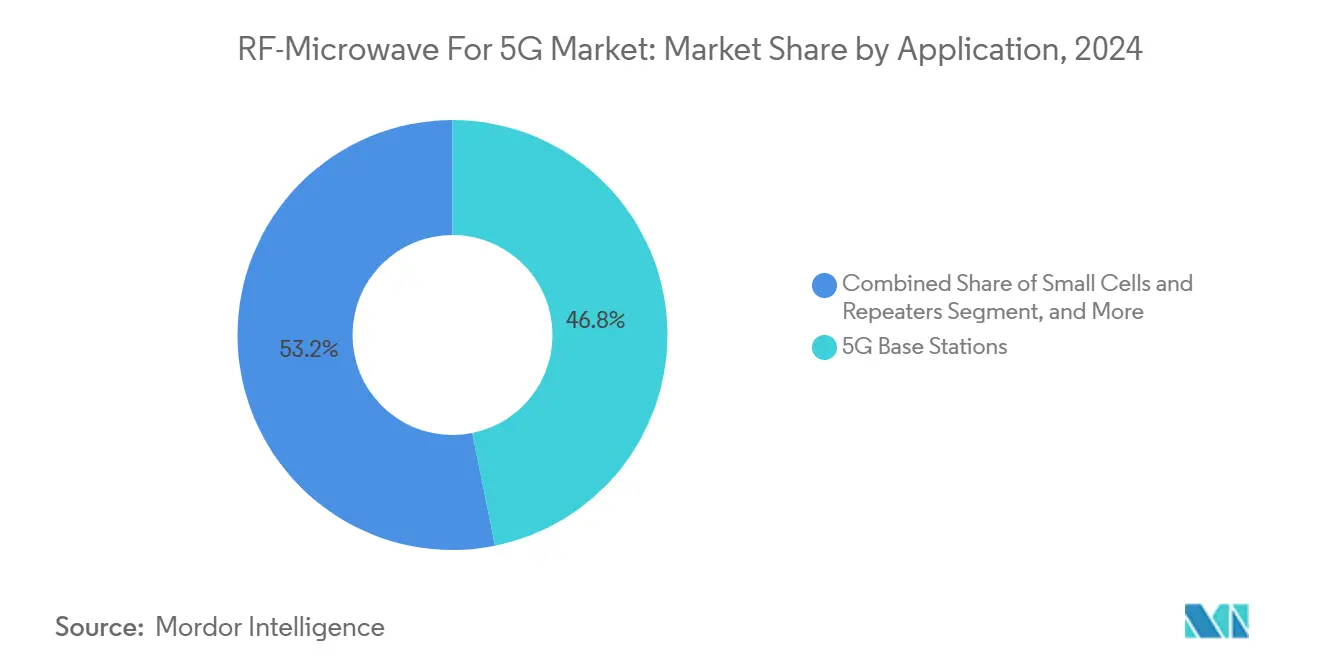

- Por aplicación, las estaciones base mantuvieron una participación de ingresos del 46,83% del tamaño del mercado de RF Microondas para 5G en 2024, mientras que las comunicaciones automotrices V2X están proyectadas para expandirse a una CAGR del 21,19% hasta 2030.

- Por tecnología de material, el Arseniuro de Galio (GaAs) lideró con el 34,82% de la participación del mercado de RF Microondas para 5G en 2024, mientras que se proyecta que el GaN crezca a una CAGR del 20,89% hasta 2030.

- Por geografía, América del Norte representó el 39,84% del tamaño del mercado de RF Microondas para 5G en 2024; Asia-Pacífico avanza a una CAGR del 21,22% durante el mismo período.

- Broadcom, Qualcomm y Skyworks controlaron conjuntamente aproximadamente el 45% de los ingresos de 2024, con participantes enfocados en GaN como Wolfspeed ganando cuota de mercado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de RF Microondas para 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento exponencial en el despliegue de estaciones base 5G | +4.2% | Global, con APAC liderando los volúmenes de despliegue | Mediano plazo (2-4 años) |

| Proliferación de teléfonos inteligentes habilitados para onda milimétrica | +3.8% | Adopción temprana en América del Norte y la UE, mercado masivo en APAC | Corto plazo (≤ 2 años) |

| Creciente demanda de módulos de frontal de RF en pequeñas celdas | +3.1% | Despliegues urbanos globales, concentrados en metrópolis densas | Mediano plazo (2-4 años) |

| Transición hacia Open RAN que requiere unidades de RF modulares | +2.9% | Impulso regulatorio en América del Norte y la UE, adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| Comercialización de amplificadores de potencia GaN sobre silicio | +3.5% | Transición tecnológica global, liderada por fábricas avanzadas | Mediano plazo (2-4 años) |

| Despliegues de redes 5G privadas para IoT industrial y backhaul | +2.8% | Regiones industriales a nivel global, concentradas en centros de fabricación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Exponencial en el Despliegue de Estaciones Base 5G

La densidad de estaciones base es el mayor multiplicador de la demanda de componentes de RF. Los operadores desplegaron 4,2 millones de sitios de radio 5G a finales de 2024, frente a 1,8 millones en 2023, principalmente en el programa de construcción respaldado por el Estado chino. Cada sitio MIMO masivo integra ahora entre 64 y 256 elementos de antena, en comparación con ocho o menos en 4G, lo que eleva los canales de RF por sitio en más de diez veces. Los mayores recuentos de elementos se combinan con el volumen total de sitios, generando un aumento escalonado en los envíos de filtros, conmutadores y amplificadores de potencia. Los operadores en América del Norte y Europa están replicando esta plantilla, aunque las normas de espectro y zonificación hacen que sus despliegues sean más escalonados.

Proliferación de Teléfonos Inteligentes Habilitados para Onda Milimétrica

Los teléfonos de gama alta como el iPhone 15 de Apple emplean el módem X70 de Qualcomm con matrices de onda milimétrica dedicadas, validando la demanda de los consumidores por velocidades de múltiples gigabits. El Galaxy S24 de Samsung integra módulos de Murata para alojar filtros, duplexores y amplificadores de potencia en alturas de apilamiento inferiores a 3 mm, reduciendo el área de la placa y disminuyendo la pérdida de inserción.[3]Samsung Electronics, "Innovación Tecnológica y Estrategia de Mercado," Samsung.com, samsung.com Los márgenes de diseño térmico siguen siendo ajustados, por lo que los fabricantes de equipos originales de teléfonos inteligentes están migrando hacia amplificadores de potencia GaN sobre silicio que mantienen la linealidad a mayores eficiencias. La adopción masiva de teléfonos inteligentes acelera las curvas de aprendizaje y las economías de escala para las tecnologías avanzadas de amplificadores de potencia, impulsando indirectamente los diseños de infraestructura que comparten flujos de obleas.

Creciente Demanda de Módulos de Frontal de RF en Pequeñas Celdas

Los envíos de pequeñas celdas aumentaron a 2,1 millones de unidades en 2024 a medida que los operadores urbanos buscan cobertura en interiores y capacidad a nivel de calle. Las limitaciones de espacio y térmicas en carcasas compactas requieren frontales de un solo paquete que combinen filtros, conmutadores y cadenas de amplificadores. Los despliegues de host neutro añaden el requisito de resintonización remota en múltiples bandas de operadores, impulsando arquitecturas de RF programables. El mercado de RF Microondas para 5G depende, por tanto, de proveedores de módulos capaces de diseño multibanda, calibración por software y pruebas de coexistencia.

Transición hacia Open RAN que Requiere Unidades de RF Modulares

Las especificaciones de la Alianza O-RAN rompen los silos tradicionales de las estaciones base, exigiendo interfaces abiertas entre cabezales de radio remotos, unidades de distribución y controladores centralizados. Los proveedores de hardware deben ahora certificar unidades de radio que interoperen con diversos proveedores de banda base, impulsando los diseños de RF hacia módulos conectorizados estandarizados. Los operadores europeos se han comprometido a destinar hasta el 30% de los nuevos sitios macro a Open RAN a partir de 2025, una tendencia que se espera se extienda una vez que se demuestre la paridad de rendimiento con las soluciones integradas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de obleas de semiconductores compuestos | -2.8% | Cadena de suministro global, concentrada en fábricas asiáticas | Corto plazo (≤ 2 años) |

| Alto costo y complejidad del diseño y prueba de RF de onda milimétrica | -2.1% | Adopción tecnológica global, mayor impacto en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Límites térmicos en unidades de radio densas | -1.6% | Desafío de despliegue global, agudo en climas cálidos | Mediano plazo (2-4 años) |

| Barreras de control de exportaciones en componentes de RF avanzados | -1.9% | Restricciones comerciales entre Estados Unidos y China, con efectos secundarios en naciones aliadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Obleas de Semiconductores Compuestos

Los plazos de entrega de obleas de GaAs y GaN se han extendido a 30 semanas, el doble de las normas previas a 2024, porque China controla aproximadamente el 80% del galio refinado, y sectores rivales como los dispositivos de potencia para vehículos eléctricos compiten por los mismos sustratos. Las fundiciones están añadiendo líneas de GaN de 150 mm, aunque las plantas de nueva construcción necesitan 18 meses, lo que genera desajustes a corto plazo entre los aumentos de demanda y la disponibilidad de obleas.

Alto Costo y Complejidad del Diseño y Prueba de RF de Onda Milimétrica

Los analizadores de redes vectoriales de banda completa para onda milimétrica y las cámaras anecoicas elevan el gasto de capital por encima de USD 2 millones por laboratorio; esto excluye a los participantes más pequeños y alarga los ciclos de diseño. El talento especializado en electromagnetismo es escaso, lo que eleva los costos laborales y limita la diversidad de las ofertas comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Amplificadores de Potencia Lideran el Impulso de Innovación

Los amplificadores de potencia contribuyeron con USD 732 millones al tamaño del mercado de RF Microondas para 5G en 2024, y se proyecta que se expandan a una CAGR del 20,77% hasta 2030. Las ganancias de eficiencia del GaN sobre silicio reducen los gastos operativos de energía en las matrices de antenas densas, agudizando el enfoque de los operadores en diseños de amplificadores de potencia premium. Los filtros y duplexores se mantuvieron como la clase de componente más grande, respaldando el 28,73% de los ingresos al gestionar la coexistencia de espectro multibanda en portadoras sub-6 GHz y de onda milimétrica.

El futuro del segmento depende de la integración de múltiples etapas de amplificadores de potencia con predistorsión digital en paquetes únicos, una tendencia ya evidente en la hoja de ruta de sistema en paquete de Skyworks. Los crecientes objetivos de rendimiento de datos aceleran la demanda de amplificadores de bajo ruido y conmutadores de alto aislamiento, aunque la tecnología de amplificadores de potencia sigue siendo el diferenciador crítico para los presupuestos térmicos y de linealidad que definen la fiabilidad de las macroceldas en el mercado de RF Microondas para 5G.

Por Banda de Frecuencia: Los Segmentos de Onda Milimétrica se Aceleran a Pesar del Dominio Sub-6

Las bandas sub-6 GHz aportaron el 61,73% de los ingresos de 2024, anclando la cobertura 5G a nivel nacional donde las pérdidas de propagación siguen siendo manejables. No obstante, el nivel de 40–52 GHz, aunque con una base menor, tiene previsto crecer un 21,44% anual a medida que los servicios de acceso inalámbrico fijo y de banda ancha móvil mejorada buscan un rendimiento equivalente al de la fibra.

La complejidad del frontal de RF aumenta de forma no lineal con la frecuencia, lo que lleva a los proveedores a utilizar placas de circuito impreso de laminado avanzado, empaquetado de chip invertido y dispositivos GaN en modo de mejora para compensar las pérdidas de trayectoria. La adopción de onda milimétrica superior sigue sesgada hacia América del Norte, pero los objetivos de la Década Digital de la UE y los ensayos en APAC ampliarán la aplicabilidad global, reforzando el giro del mercado de RF Microondas para 5G hacia componentes de ultrafrecuencia.

Por Aplicación: Las Estaciones Base Impulsan el Volumen Mientras el Sector Automotriz Muestra Potencial

Las estaciones base macro y de pequeñas celdas absorbieron el 46,83% de la participación del mercado de RF Microondas para 5G en 2024, subrayando la orientación del gasto de capital de los operadores. Cada sitio requiere docenas de amplificadores de potencia, filtros y transceptores, lo que convierte a la infraestructura en el ancla de volumen para la mayoría de los proveedores.

Las comunicaciones automotrices V2X registraron la trayectoria más rápida con una CAGR del 21,19%, impulsadas por mandatos regulatorios y agendas de seguridad de los fabricantes de equipos originales. Las plataformas de vehículos demandan módulos de RF robustificados calificados según los estándares AEC-Q104, lo que lleva a las empresas de semiconductores a desarrollar variantes de grado automotriz de componentes de infraestructura. Los teléfonos inteligentes y tabletas siguen siendo críticos para los años de mayor volumen, aunque los casos de uso industrial y vehicular emergentes diversifican la demanda a largo plazo, ampliando la combinación de ingresos del mercado de RF Microondas para 5G.

Por Tecnología de Material: El GaN Interrumpe el Dominio Tradicional del GaAs

El GaAs preservó una participación de ingresos del 34,82% en 2024, gracias a sus procesos maduros y su rendimiento rentable en bandas medias. Sin embargo, el GaN está creciendo a una CAGR del 20,89% ya que sus superiores parámetros de ruptura y movilidad electrónica se adaptan a los amplificadores de potencia de onda milimétrica y a los cabezales de radio de alta potencia. El germanio de silicio prospera en aplicaciones de frecuencia moderada y sensibles al costo, mientras que la consolidación del CMOS beneficia a los conmutadores de frontal de baja ganancia, demostrando una combinación de materiales optimizada por aplicación en lugar de una competencia de suma cero.

La capacidad de fabricación es la métrica limitante: la expansión de Wolfspeed en Durham y las fábricas europeas respaldadas por la Ley CHIPS apuntan a localizar las cadenas de suministro de semiconductores compuestos, mitigando el riesgo geopolítico y estabilizando la curva de costos a largo plazo del mercado de RF Microondas para 5G

Análisis Geográfico

América del Norte lideró con el 39,84% de los ingresos en 2024, ya que los incentivos impulsados por la Ley CHIPS atrajeron la fabricación de componentes de RF al territorio nacional y operadores como Verizon comercializaron la onda milimétrica en clústeres metropolitanos. Los despliegues de infraestructura enfatizan los enlaces de backhaul de 28 GHz y 39 GHz, elevando la demanda de amplificadores de potencia GaN y filtros de base cerámica que cumplen con los ciclos térmicos severos en recintos de azotea. Las capas de cobertura de banda media de 3,45–3,98 GHz añadidas en 2025 amplían los envíos de módulos sub-6 GHz, manteniendo una demanda equilibrada en el mercado de RF Microondas para 5G.

Se proyecta que Asia-Pacífico registre una CAGR del 21,22% hasta 2030. Solo China opera más de 3,2 millones de sitios macro 5G, creando economías de escala sin igual en ningún otro lugar. La concentración de fabricantes de equipos originales de teléfonos inteligentes en China, Corea del Sur y Vietnam consolida aún más la demanda regional de componentes de frontal de RF. Las fricciones por controles de exportación en torno a herramientas avanzadas de automatización de diseño electrónico y herramientas de obleas impulsan a las empresas locales hacia capacidad de GaN autóctona, remodelando la participación global de los proveedores.

Europa va a la zaga en el ritmo de despliegue, pero gana impulso a medida que los objetivos de la Década Digital exigen una cobertura 5G ubicua para 2030. La armonización del espectro en la banda de 26 GHz respalda un diseño de RF coherente en todos los estados miembros, facilitando el escalado de victorias de diseño para los proveedores de componentes. Los ensayos de Open RAN en Alemania, el Reino Unido y los países nórdicos están probando pilas de radio de múltiples proveedores, ampliando los grupos de proveedores en el mercado de RF Microondas para 5G.

Panorama Competitivo

El mercado de RF Microondas para 5G está moderadamente concentrado; los cinco principales proveedores poseen aproximadamente el 45% de la participación combinada, lo que le otorga una puntuación de concentración de 6. Broadcom aprovecha el liderazgo en filtros FBAR y las estrechas relaciones con los operadores, mientras que Qualcomm capitaliza la integración de módem a antena para teléfonos inteligentes y plataformas emergentes de pequeñas celdas. La adquisición en 2024 por parte de Skyworks de la unidad de infraestructura de Silicon Labs amplía su presencia más allá de los teléfonos móviles.

La capacidad de GaN es un campo de batalla clave. Wolfspeed escala verticalmente desde el sustrato hasta los dispositivos empaquetados, suministrando amplificadores de potencia tanto para infraestructura como para automoción. Los servicios de fundición de GaN de Qorvo sustentan colaboraciones con Samsung para módulos de frontal que reducen las placas de RF de los teléfonos inteligentes en un 40%. Tales movimientos reposicionan a los tradicionales actores de GaAs como potencias de banda ancha, redibujando el mapa competitivo del mercado de RF Microondas para 5G.

Las alianzas estratégicas están aumentando a medida que crecen las barreras de entrada. El portafolio FBAR de Broadcom de 2024 integra resonadores con compensación de temperatura para radios MIMO masivo de banda media, mientras que las empresas emergentes se centran en la automatización del diseño de RF asistida por IA. El riesgo de control de exportaciones lleva a los operadores de Estados Unidos y la UE a favorecer a los proveedores nacionales o aliados, creando incentivos de abastecimiento regionalizado y producción localizada.

Líderes de la Industria de RF Microondas para 5G

Broadcom Inc.

Qualcomm Incorporated

Skyworks Solutions, Inc.

Qorvo, Inc.

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Los movimientos de componentes a nivel de la industria indican numerosos lanzamientos y demostraciones de RF y señal mixta a lo largo de mediados de 2025, destacando la rápida innovación en componentes de RF/microondas (amplificadores de potencia, amplificadores de bajo ruido, conmutadores, etc.) alineados con el crecimiento de la tecnología 5G e inalámbrica relacionada.

- Marzo de 2025: En el MWC 2025, los principales anuncios de conectividad destacaron las tendencias continuas de integración de 5G Avanzado e IA con 5G, con Qualcomm presentando el módem X85 5G y productos de acceso inalámbrico fijo de alto rendimiento.

- Enero de 2025: OpenPR informa que se proyecta que el mercado global de RF Microondas para 5G alcance aproximadamente USD 3,5 mil millones para 2031, creciendo a una CAGR de aproximadamente el 16,3% desde 2025 hasta 2031 a medida que los despliegues de 5G se expanden y aumenta la demanda de amplificación y filtrado de señales de alta frecuencia.

Alcance del Informe Global del Mercado de RF Microondas para 5G

| Módulos de Frontal de RF |

| Amplificadores de Potencia |

| Amplificadores de Bajo Ruido |

| Filtros y Duplexores |

| Antenas y Módulos de Antena |

| Conmutadores |

| Circuladores e Isoladores |

| Sub-6 GHz (FR1) |

| 24–30 GHz (Onda Milimétrica Inferior) |

| 30–40 GHz (Onda Milimétrica Media) |

| 40–52 GHz (Onda Milimétrica Superior) |

| Estaciones Base 5G |

| Pequeñas Celdas y Repetidores |

| Equipo de Instalaciones del Cliente (CPE) |

| Teléfonos Inteligentes y Tabletas 5G |

| Comunicaciones Automotrices y V2X |

| Dispositivos de IoT Industrial |

| Arseniuro de Galio (GaAs) |

| Nitruro de Galio (GaN) |

| Germanio de Silicio (SiGe) |

| CMOS de Silicio |

| Fosfuro de Indio (InP) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Módulos de Frontal de RF | ||

| Amplificadores de Potencia | |||

| Amplificadores de Bajo Ruido | |||

| Filtros y Duplexores | |||

| Antenas y Módulos de Antena | |||

| Conmutadores | |||

| Circuladores e Isoladores | |||

| Por Banda de Frecuencia | Sub-6 GHz (FR1) | ||

| 24–30 GHz (Onda Milimétrica Inferior) | |||

| 30–40 GHz (Onda Milimétrica Media) | |||

| 40–52 GHz (Onda Milimétrica Superior) | |||

| Por Aplicación | Estaciones Base 5G | ||

| Pequeñas Celdas y Repetidores | |||

| Equipo de Instalaciones del Cliente (CPE) | |||

| Teléfonos Inteligentes y Tabletas 5G | |||

| Comunicaciones Automotrices y V2X | |||

| Dispositivos de IoT Industrial | |||

| Por Tecnología de Material | Arseniuro de Galio (GaAs) | ||

| Nitruro de Galio (GaN) | |||

| Germanio de Silicio (SiGe) | |||

| CMOS de Silicio | |||

| Fosfuro de Indio (InP) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de ingresos para 2025 de los componentes de RF-microondas utilizados en 5G?

El mercado se sitúa en USD 4,47 mil millones en 2025 y se proyecta que alcance USD 11,27 mil millones en 2030, reflejando una CAGR del 20,3%.

¿Qué categoría de componente muestra el crecimiento más rápido?

Los amplificadores de potencia se están expandiendo a una CAGR del 20,77% debido a la transición hacia la tecnología GaN sobre silicio y las mayores exigencias de eficiencia.

¿Qué banda de frecuencia crecerá más rápidamente hasta 2030?

Se prevé que el nivel de onda milimétrica superior de 40–52 GHz crezca a una CAGR del 21,44% a medida que los operadores buscan acceso inalámbrico fijo y enlaces de velocidad ultraalta.

¿Por qué es importante el GaN para los diseños de RF en 5G?

El GaN ofrece una densidad de potencia y un rendimiento térmico superiores, permitiendo ganancias de eficiencia del 30–40% en los amplificadores de potencia de onda milimétrica frente a las alternativas de GaAs.

¿Qué región lidera actualmente la demanda de RF-microondas para 5G?

América del Norte mantuvo el 39,84% de los ingresos de 2024, impulsada por despliegues agresivos de onda milimétrica e incentivos de fabricación nacional.

Última actualización de la página el: