Tamaño y Participación del Mercado de Logística Minorista de Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

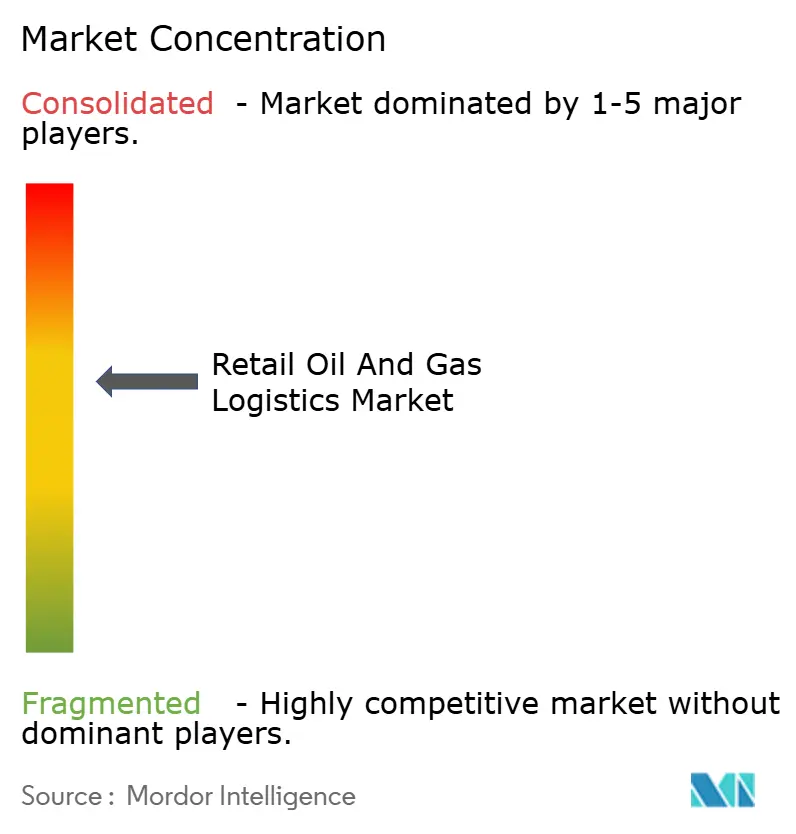

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Minorista de Petróleo y Gas por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística minorista de petróleo y gas se expanda desde USD 24.220 millones en 2025 y USD 25.310 millones en 2026 hasta USD 31.090 millones en 2031, registrando una CAGR del 4,20% entre 2026 y 2031.

El moderado crecimiento global encubre profundos cambios estructurales a medida que los proveedores transitan de la prestación de transporte puro a ofertas integradas que combinan entrega de combustible, gestión de inventario en el punto de venta y manejo en temperatura controlada para mezclas renovables. Las regulaciones más estrictas sobre azufre y octanaje aceleran la inversión en compartimentos de cisterna dedicados y protocolos de prueba de calidad, mientras que las auditorías asistidas por drones comprimen los ciclos de capital de trabajo al sincronizar las entregas con el consumo en tiempo real. La consolidación, ejemplificada por la integración de Schenker por parte de DSV por EUR 14.300 millones (USD 16.600 millones), señala una carrera de escala para amortizar plataformas digitales y activos especializados. Al mismo tiempo, las plataformas de depósito de pago por uso desbloquean la entrada al mercado a bajo costo para los operadores independientes y amplían los volúmenes direccionables para los operadores de terceros.

Conclusiones Clave del Informe

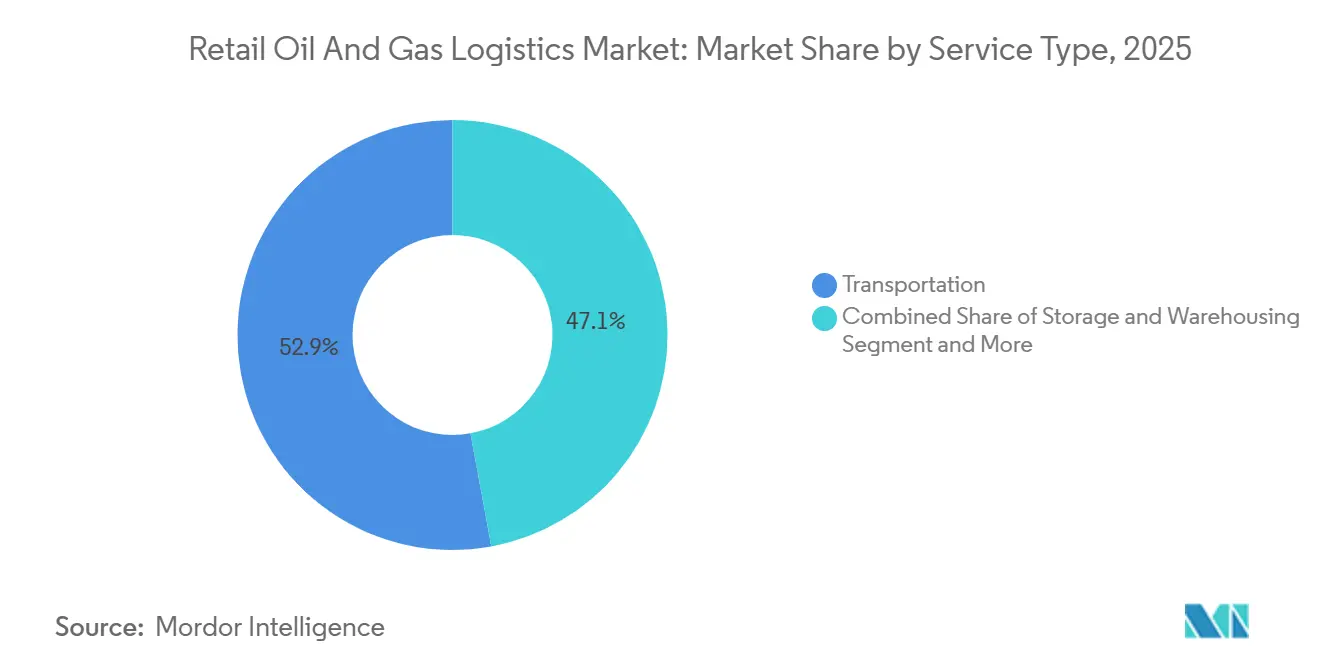

- Por tipo de servicio, el transporte representó el 52,89% de la participación del mercado de logística minorista de petróleo y gas en 2025, mientras que los servicios de valor agregado registraron la expansión más rápida con una CAGR del 7,07% hasta 2031.

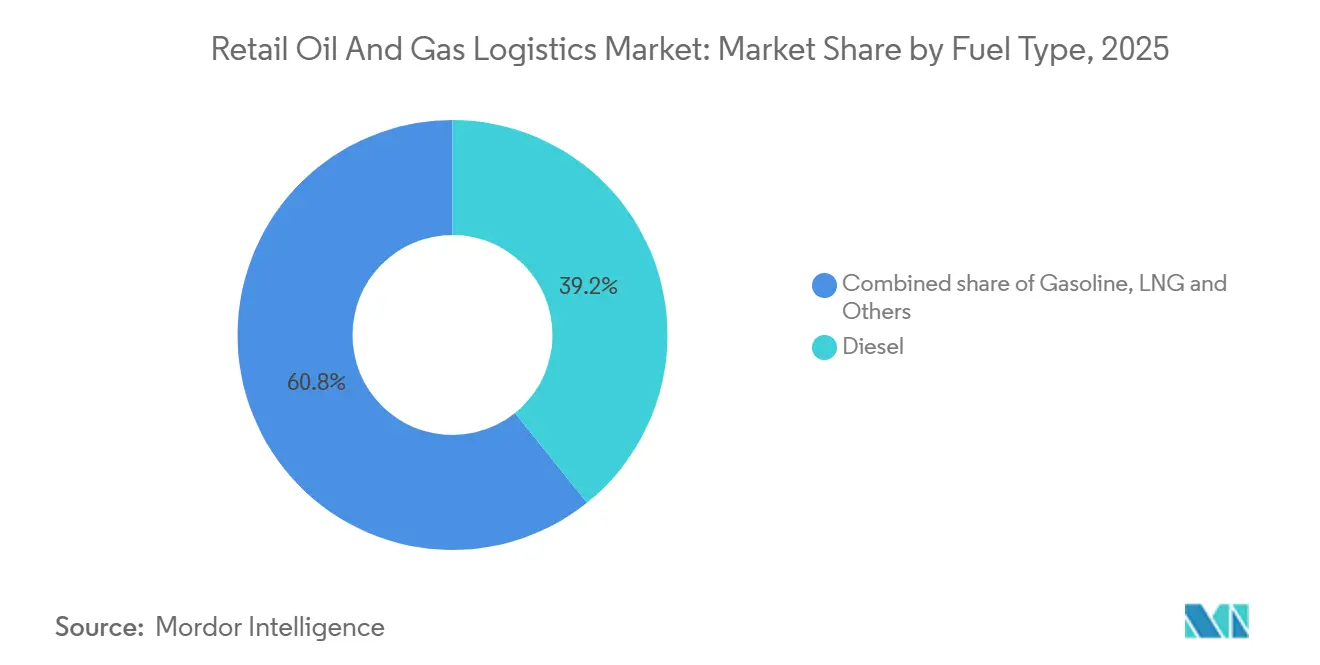

- Por tipo de combustible, el diésel representó el 39,24% del tamaño del mercado de logística minorista de petróleo y gas en 2025, y el GNL avanza a una CAGR del 8,50% durante 2026-2031.

- Por usuario final, los minoristas de combustible mantuvieron una participación de ingresos del 54,37% en 2025, mientras que se proyecta que los clientes industriales crezcan a una CAGR del 6,40% hasta 2031.

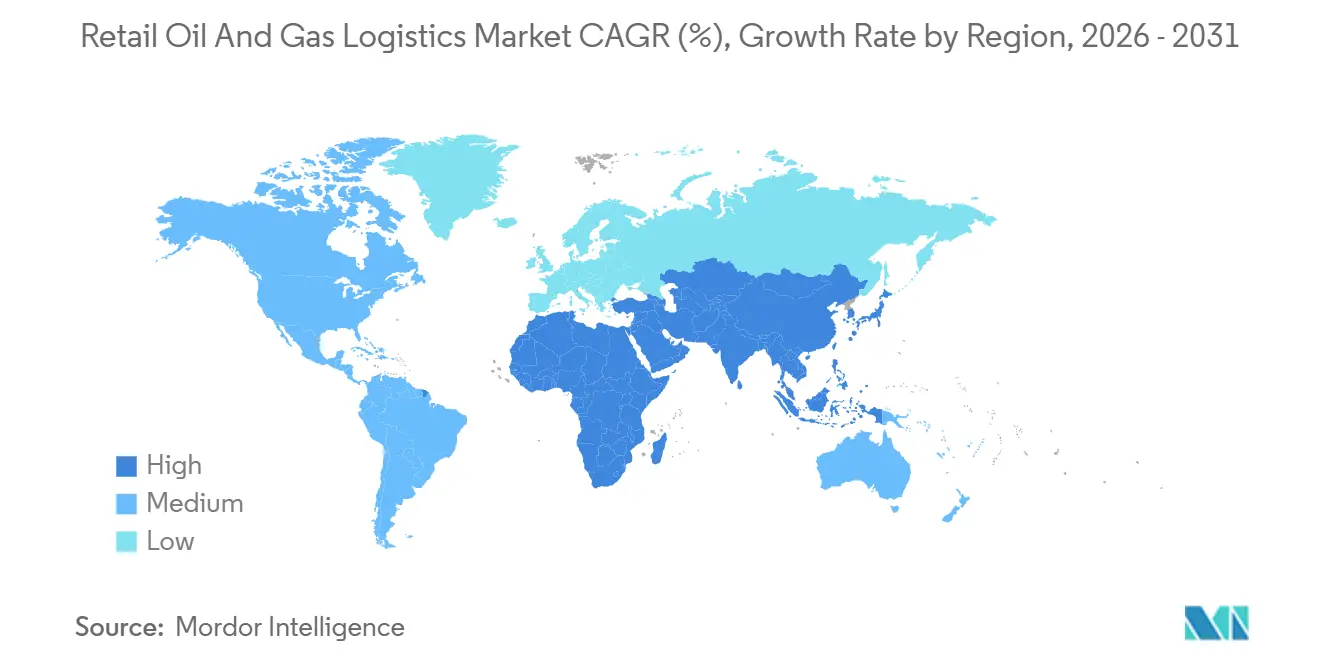

- Por región, Asia-Pacífico lideró con una participación del 33,75% del tamaño del mercado de logística minorista de petróleo y gas en 2025 y se prevé que se expanda a una CAGR del 5,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Logística Minorista de Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los Formatos Integrados de Punto de Venta y Comercio Minorista | +0.9% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas Más Estrictas de Azufre y Octanaje | +0.7% | Global, la UE y América del Norte encabezan el cumplimiento | Corto plazo (≤ 2 años) |

| Expansión de las Redes de Oleoductos de Productos Refinados | +0.6% | Asia-Pacífico, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Auditorías de Inventario Asistidas por Drones | +0.5% | América del Norte y mercados rurales de APAC | Mediano plazo (2-4 años) |

| Plataformas de Depósito Compartido de Pago por Uso | +0.4% | Global, adopción temprana en mercados fragmentados | Mediano plazo (2-4 años) |

| Logística en Temperatura Controlada para Diésel Renovable | +0.3% | Corredores de biocombustibles de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Formatos Integrados de Punto de Venta y Comercio Minorista (Combustible + Servicio de Alimentos)

Los grandes minoristas están rediseñando los puntos de venta de combustible para fusionar las bombas de gasolina con restaurantes de servicio rápido y pasillos de conveniencia, lo que aumenta la facturación por sitio y exige entregas a doble temperatura que protegen tanto la calidad del combustible como la frescura de los alimentos. La remodelación por parte de Walmart de 45 puntos de venta de combustible en 2025, en camino hacia más de 450 ubicaciones de múltiples categorías, ilustra cómo los espacios unificados incrementan el tráfico y el tamaño del ticket. Los formatos integrados requieren programación sincronizada, sistemas de inventario compartidos y personal con formación cruzada, lo que permite a los operadores logísticos externos monetizar servicios agrupados de alta gama[1]Agencia de Protección Ambiental de los Estados Unidos, "Actualizaciones de Muestreo y Pruebas para la Racionalización Regulatoria de Combustibles," federalregister.gov.

Normas Más Estrictas de Azufre y Octanaje que Impulsan el Manejo Especializado

La norma de la EPA de enero de 2025 endureció los controles de muestreo, prueba y mezcla en línea, lo que obliga a la segmentación de los compartimentos de las cisternas y a una rigurosa limpieza entre cargas. Organismos de certificación como Bureau Veritas y SGS reportan una demanda creciente de auditorías de verificación que tranquilizan a prestamistas y aseguradoras. Las empresas de logística equipadas con servicios de laboratorio y compartimentos aislados obtienen primas de precio al tiempo que reducen el riesgo de contaminación.

Expansión de las Redes de Oleoductos de Productos Refinados en Regiones en Desarrollo

Las ampliaciones de oleoductos desde Texas hasta las Montañas Rocosas y a través de Asia-Pacífico reemplazan los costosos transportes por carretera y ferrocarril con modelos de concentrador y radio que reducen drásticamente la intensidad de carbono y el tiempo de tránsito. La OPEP proyecta 6,3 millones de barriles por día de nueva capacidad para 2029, lo que cataliza la demanda de terminales regionales y flotas de cisternas de última milla. Los operadores integrados que capturan tanto los tramos troncales como los secundarios tienen la posibilidad de profundizar la fidelización de los clientes[2]Administración de Información Energética de los Estados Unidos, "Cinco oleoductos de productos derivados del petróleo fueron completados en los Estados Unidos en 2024," eia.gov.

Auditorías de Inventario Asistidas por Drones en Estaciones de Servicio Remotas

Los vehículos aéreos no tripulados equipados con sensores térmicos inspeccionan los niveles de los tanques en puntos de venta dispersos en horas en lugar de días, transmitiendo datos a motores de despacho con inteligencia artificial que recalibran las rutas en función de las tasas de consumo en tiempo real. La reducción de los costos de los sensores y la evolución de las normas de vuelo más allá de la línea de visión están impulsando programas piloto en los cinturones agrícolas de América del Norte, reduciendo las entregas de emergencia y los siniestros de seguros. A medida que crece la adopción, la logística predictiva basada en datos y el monitoreo automatizado prometen optimizar aún más la distribución de combustible y la resiliencia operativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Primas de Seguros para Cisternas de Carga Peligrosa | -0.8% | Global, agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Escasez de Conductores Certificados de Cisternas | -0.7% | América del Norte y la UE, emergente en APAC | Mediano plazo (2-4 años) |

| Deficiente Conectividad Digital en Puntos de Venta Rurales | -0.5% | Mercados rurales a nivel global | Mediano plazo (2-4 años) |

| Créditos Fiscales Volátiles para Combustibles Renovables | -0.4% | Mercados de biocombustibles de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Primas de Seguros para Flotas de Cisternas de Carga Peligrosa

Los aseguradores endurecieron las condiciones tras incidentes de alto perfil, elevando las primas entre un 30 y un 40% en cisternas de GNL y combustibles renovables. Las exenciones de tecnología de seguridad, como las luces de freno mejoradas aprobadas para Coffeyville Resources, muestran los esfuerzos por reducir el riesgo y recuperar el poder de fijación de precios. Los transportistas más pequeños que carecen de capacidad de distribución enfrentan una compresión de márgenes o la salida del mercado. Mientras tanto, el creciente escrutinio regulatorio y la mayor frecuencia de siniestros continúan presionando las estrategias de suscripción, desafiando a los transportistas a equilibrar la mitigación de riesgos con precios competitivos[3]Administración Federal de Seguridad de Transportistas Motorizados, "Solicitud de Exención de Coffeyville Resources," federalregister.gov.

Escasez de Conductores Certificados de Cisternas que Afecta la Confiabilidad de las Entregas

Una fuerza laboral envejecida y habilitaciones de materiales peligrosos más exigentes dejan puestos sin cubrir. Los avisos de resiliencia ferroviaria y los mandatos de telemetría de flotas ponen de relieve las brechas de formación y la fatiga por carga de trabajo. La inflación salarial y los bonos de retención erosionan los márgenes operativos, especialmente en el trabajo puntual de temporada alta. Las presiones de cumplimiento normativo y los crecientes requisitos de ciberseguridad añaden capas de carga administrativa. Mientras tanto, el aumento de los costos de combustible y mantenimiento comprime aún más los márgenes de beneficio ya ajustados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Reconfiguran la Dinámica Competitiva

Los servicios de valor agregado registraron una CAGR del 7,07%, la más rápida dentro de la participación del mercado de logística minorista de petróleo y gas, ya que los cargadores pagan primas por visibilidad de extremo a extremo, pruebas de calidad en sitio y conciliación automatizada de inventarios. El sistema de medición por radar de Emerson ilustra cómo los terminales digitales aumentan la rotación y reducen las pérdidas. El transporte sigue representando el 52,89% de la participación del mercado de logística minorista de petróleo y gas en 2025, aunque la escasez de conductores y los costos de seguros obligan a los transportistas a mejorar la utilización mediante planificadores de rutas con inteligencia artificial y datos de inventario alimentados por drones. El tamaño del mercado de logística minorista de petróleo y gas, vinculado al almacenamiento y bodegaje, se beneficia de la segregación de mezclas renovables y las bahías refrigeradas para biocombustibles.

Los efectos de segundo orden incluyen contratos de clientes fidelizados: una vez que los portales de monitoreo y la facturación automatizada están integrados en el sistema de planificación de recursos empresariales de un minorista, los costos de cambio aumentan, elevando las tasas de renovación. Los depósitos de pago por uso amplían el alcance de la red sin desembolso de capital, alineándose con las estrategias de activos ligeros. Mientras tanto, los operadores de oleoductos capturan ingresos tarifarios estables en modelos de concentrador y radio, integrando el despacho de cisternas de última milla bajo acuerdos de nivel de servicio unificados para proteger la calidad desde la línea troncal hasta la boquilla.

Por Tipo de Combustible: La Construcción de Infraestructura de GNL Acelera el Crecimiento

El GNL registró una CAGR del 8,50% gracias a la construcción de corredores y terminales de abastecimiento como el proyecto de abastecimiento de GNL de Galveston, que suministra a una flota que supera los 1.000 buques para 2027. Los remolques criogénicos y los tanques ISO diferencian las carteras de servicios. La base consolidada del diésel preservó el 39,24% de la participación del mercado de logística minorista de petróleo y gas en 2025, aunque los volúmenes de diésel renovable se expanden, requiriendo tanques termostáticos para evitar fallas por punto de enturbiamiento. El tamaño del mercado de logística minorista de petróleo y gas vinculado al combustible de aviación ve cómo los envíos críticos en cuanto a calidad se sincronizan con los despliegues de combustible de aviación sostenible; la Administración de Información Energética prevé una capacidad de combustible de aviación sostenible cercana a los 30.000 barriles por día para finales de 2024.

Los operadores diversifican sus flotas: cisternas de GNL para carga criogénica, remolques calefaccionados para betún y unidades multicompartimento para gasolina y diésel para maximizar los viajes de retorno. Las especificaciones más estrictas estimulan la inversión en skids de mezcla en línea y cromatógrafos a bordo, reduciendo los rechazos en la entrega.

Por Usuario Final: Los Clientes Industriales Impulsan la Innovación en Servicios

Los clientes industriales impulsan la CAGR más rápida del 6,40% al externalizar la gestión de combustible a especialistas en abastecimiento húmedo en sitio que reducen el tiempo de inactividad. Las auditorías asistidas por drones proporcionan señales de demanda precisas para las flotas de canteras en el interior profundo, mientras que los depósitos compartidos ubican existencias de reserva cerca de las operaciones remotas. Para estos usuarios, el crecimiento del tamaño del mercado de logística minorista de petróleo y gas se centra en garantías de tiempo de actividad y facturación consolidada que integra las pruebas de calidad con la entrega.

Los minoristas de combustible retuvieron el 54,37% de la participación del mercado de logística minorista de petróleo y gas debido a las necesidades de reabastecimiento diario. Los sitios integrados de punto de venta y comercio minorista exigen ventanas de entrega sincronizadas tanto para combustible como para productos perecederos, lo que requiere personal con formación cruzada y documentación consolidada. Los hipermercados como Walmart amplían los contratos de flota a través de sus canales de mercancía y combustible, agrupando volúmenes que refuerzan el poder de negociación de los transportistas. Los minoristas independientes aprovechan los mercados de depósitos para igualar a los grandes en costo mayorista, democratizando el suministro.

Análisis Geográfico

Asia-Pacífico generó el 33,75% de los ingresos del mercado de logística minorista de petróleo y gas en 2025 y está encaminada a una CAGR del 5,15% hasta 2031. China e India amplían el procesamiento de refinerías, mientras que los corredores de oleoductos trasladan la producción costera hacia el interior, endureciendo los requisitos de nivel de servicio para los socios de camiones cisterna. La deficiente conectividad rural modera la adopción del despacho en tiempo real, pero los proveedores de satélites en órbita baja terrestre prometen mejoras de cobertura que pueden desbloquear el reabastecimiento predictivo en provincias desatendidas.

América del Norte exhibe una modernización logística en medio de volúmenes maduros. Cinco nuevos oleoductos de productos entraron en funcionamiento en 2024, reequilibrando los modos de transporte alejándose de los costosos tramos ferroviarios. La escasez de conductores aumenta la presión salarial, mientras que la adopción del diésel renovable abre nichos para el transporte termostático. Los créditos fiscales volátiles perturban la economía de las rutas, lo que lleva a los transportistas a mantener flotas flexibles agnósticas en cuanto al combustible[4]: Administración de Información Energética de los Estados Unidos, "Perspectivas del Refinado Global hasta 2028," eia.gov.

Europa enfrenta imperativos de política verde. El plan de red de hidrógeno de Alemania por EUR 20.000 millones (USD 23.000 millones) bajo la Alianza Europea de Hidrógeno Limpio presagia la futura logística de mezclas. Las estrictas leyes de responsabilidad civil amplifican los costos de seguros, catalizando fusiones de transportistas de pequeña escala. Oriente Medio y África aprovechan su condición de productores para integrar las cadenas de suministro aguas abajo; la empresa conjunta de CEVA en Arabia Saudita ejemplifica las alianzas internacionales y locales que fusionan capital con conocimiento del mercado. Los corredores de etanol de América del Sur crean demandas especializadas de tanques, posicionando a Brasil como un nodo de exportación de biocombustibles.

Panorama Competitivo

DSV tras la fusión eclipsó a sus rivales al combinar la profundidad en logística contractual de Schenker con su propia red de transitarios, apuntando a sinergias de DKK 9.000 millones (USD 1.400 millones) para 2028. La adquisición de Parkland por parte de Sunoco por USD 9.100 millones construye la red de distribución de combustible más grande del continente, integrando 14.000 millas de oleoductos con canales minoristas. La adquisición de LBC Tank Terminals por parte de Mitsui O.S.K. Lines por USD 1.720 millones ilustra la convergencia vertical del transporte marítimo y el almacenamiento en tierra para ofrecer soluciones de extremo a extremo.

Los actores de nivel medio persiguen nichos: servicios de auditoría asistidos por drones, circuitos criogénicos de GNL y mercados de depósitos. La asociación de DHL con Envision apunta a una mezcla del 30% de combustible de aviación sostenible para 2030, subrayando un giro hacia grupos de valor bajo en carbono. La capacidad tecnológica está emergiendo como diferenciador primario, relegando la capacidad por sí sola al estatus de producto básico.

Las ventajas de escala se traducen en poder de compra sobre seguros, combustible y equipos, aunque la fragmentación del mercado persiste en geografías rurales y líquidos especializados. Las alianzas estratégicas como el centro ASMO de Aramco con DHL agrupan la adquisición con la logística, ofreciendo servicios integrales que presionan a los transportistas independientes.

Líderes de la Industria de Logística Minorista de Petróleo y Gas

DHL Group

CMA CGM Group

DSV

Kuehne + Nagel

C.H. Robinson Worldwide Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: DHL amplió sus operaciones en México con nuevos puntos de servicio e inversiones en flota. Esto fortalece la logística transfronteriza, especialmente en apoyo de las cadenas de suministro relacionadas con la manufactura y la energía.

- Abril de 2025: DSV completó su adquisición de Schenker por EUR 14.300 millones (USD 16.600 millones), creando un líder logístico con ingresos de DKK 310.000 millones (USD 48.000 millones) y sinergias anuales proyectadas de DKK 9.000 millones (USD 1.400 millones) para 2028.

- Junio de 2025: DHL anunció una inversión de EUR 500 millones (USD 580 millones) en Arabia Saudita y los Emiratos Árabes Unidos para ampliar la infraestructura logística. La expansión apoya las cadenas de suministro industriales y energéticas en regiones clave productoras de petróleo.

- Enero de 2025: DHL Supply Chain adquirió el negocio de logística inversa de Inmar para fortalecer las capacidades de gestión de devoluciones en el comercio minorista y el comercio electrónico. Esto mejora los servicios de cadena de suministro posventa, un área crítica en la distribución omnicanal.

Alcance del Informe Global del Mercado de Logística Minorista de Petróleo y Gas

| Transporte | Carretera |

| Ferrocarril | |

| Marítimo e Interior (Incluye Barcaza) | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado y Otros (medición, pruebas de calidad) |

| Gasolina |

| Diésel |

| Combustible de Aviación |

| Gas Licuado de Petróleo (GLP) |

| Gas Natural Licuado (GNL) |

| Otros (betún, lubricantes) |

| Minoristas de Combustible (Estaciones de Servicio) |

| Tiendas de Conveniencia e Hipermercados |

| Clientes Industriales Minoristas (Minería, Agricultura, Construcción, Gobierno, Aviación, Marina, etc.) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio (Valor) | Transporte | Carretera |

| Ferrocarril | ||

| Marítimo e Interior (Incluye Barcaza) | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Agregado y Otros (medición, pruebas de calidad) | ||

| Por Tipo de Combustible (Valor) | Gasolina | |

| Diésel | ||

| Combustible de Aviación | ||

| Gas Licuado de Petróleo (GLP) | ||

| Gas Natural Licuado (GNL) | ||

| Otros (betún, lubricantes) | ||

| Por Usuario Final (Valor) | Minoristas de Combustible (Estaciones de Servicio) | |

| Tiendas de Conveniencia e Hipermercados | ||

| Clientes Industriales Minoristas (Minería, Agricultura, Construcción, Gobierno, Aviación, Marina, etc.) | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de logística minorista de petróleo y gas en 2031?

Se prevé que alcance USD 31.090 millones para 2031.

¿Qué segmento de servicios se expande más rápidamente?

Los servicios de valor agregado crecen a una CAGR del 7,07% hasta 2031 debido a la demanda de inventario integrado, calidad y soporte en el punto de venta.

¿Por qué la logística de GNL crece rápidamente?

La infraestructura de corredores y los terminales de abastecimiento están haciendo viable el GNL para flotas de camiones y marinas, impulsando una CAGR del 8,50% en la logística relacionada.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR del 5,15% a medida que las expansiones de refinerías y los proyectos de oleoductos multiplican las necesidades de distribución.

¿Cómo afecta la escasez de conductores a los costos logísticos?

La falta de conductores certificados de cisternas infla los salarios y limita la capacidad, presionando a los operadores a adoptar automatización y programas de retención.

¿Qué movimientos estratégicos definen la dinámica competitiva reciente?

Las megaoperaciones como DSV-Schenker y Sunoco-Parkland impulsan la escala, mientras que los actores de nicho invierten en auditorías con drones, plataformas de depósitos y manejo de combustibles renovables.

Última actualización de la página el: