Tamaño y Participación del Mercado de Plataformas Tecnológicas de Redes de Medios Minoristas (RMN)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas Tecnológicas de Redes de Medios Minoristas (RMN) por Mordor Intelligence

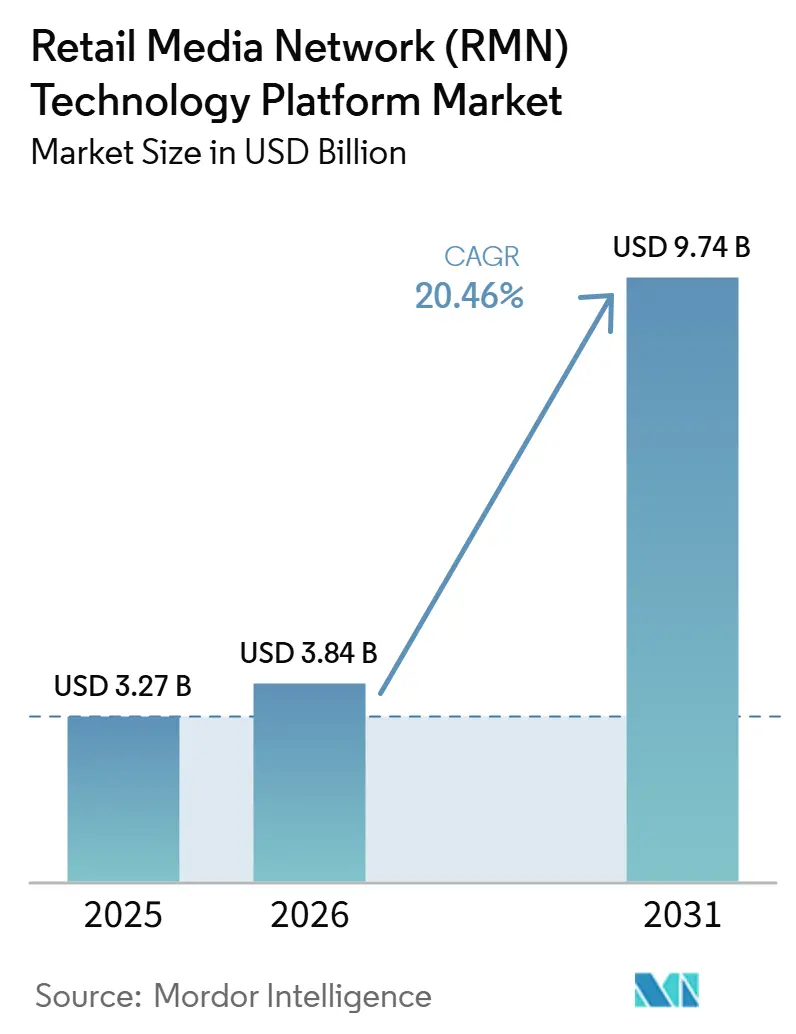

Se proyecta que el tamaño del mercado de plataformas tecnológicas de redes de medios minoristas (RMN) se expandirá desde 3,27 mil millones USD en 2025 y 3,84 mil millones USD en 2026 hasta 9,74 mil millones USD en 2031, registrando una CAGR del 20,46% entre 2026 y 2031. El mercado de plataformas tecnológicas de redes de medios minoristas (RMN) está creciendo porque los minoristas ahora tratan los datos de comercio como un activo generador de ingresos en lugar de una función de soporte exclusiva para la comercialización. Las normas de privacidad, los requisitos de consentimiento más estrictos y las restricciones más rigurosas sobre el acceso de terceros a identificadores han hecho que las señales de compra de propiedad del minorista sean más importantes para los anunciantes que aún necesitan segmentación medible e informes de ciclo cerrado. La ventaja competitiva se está desplazando hacia plataformas que conectan la entrega de anuncios, la activación de audiencias y la atribución dentro de un único entorno operativo, favoreciendo a los minoristas de gran escala y a los proveedores especializados con integraciones flexibles. La ejecución omnicanal a través de ubicaciones en el sitio, medios fuera del sitio, televisión conectada y pantallas en tienda está ampliando el papel direccionable de estas plataformas, mientras que la automatización de flujos de trabajo impulsada por inteligencia artificial está reduciendo el umbral operativo para los minoristas de nivel medio y los anunciantes más pequeños. El mercado de plataformas tecnológicas de redes de medios minoristas (RMN) aún enfrenta un techo práctico si la medición permanece fragmentada entre redes y si el aumento de la carga publicitaria debilita la experiencia del comprador en las superficies del minorista que hacen valiosas a estas plataformas en primer lugar.

Conclusiones Clave del Informe

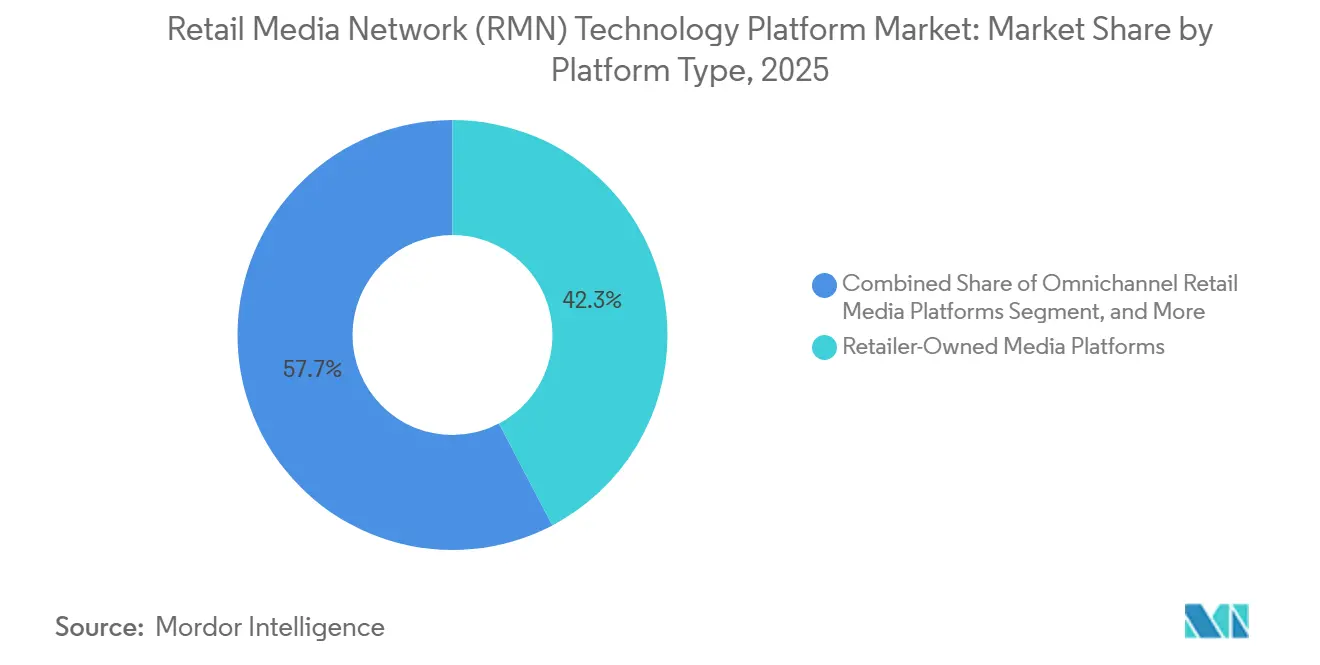

- Por tipo de plataforma, las plataformas de medios de propiedad del minorista representaron el 42,31% de la participación del mercado de plataformas tecnológicas de redes de medios minoristas (RMN) en 2025, mientras que se proyecta que las plataformas de medios minoristas omnicanal se expandan a una CAGR del 24,83% hasta 2031.

- Por formato de anuncio, los anuncios de búsqueda representaron el 31,24% del mercado de plataformas tecnológicas de redes de medios minoristas (RMN) en 2025, mientras que se proyecta que los anuncios de video crezcan a una CAGR del 26,47% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 74,18% de la participación en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 22,69% hasta 2031.

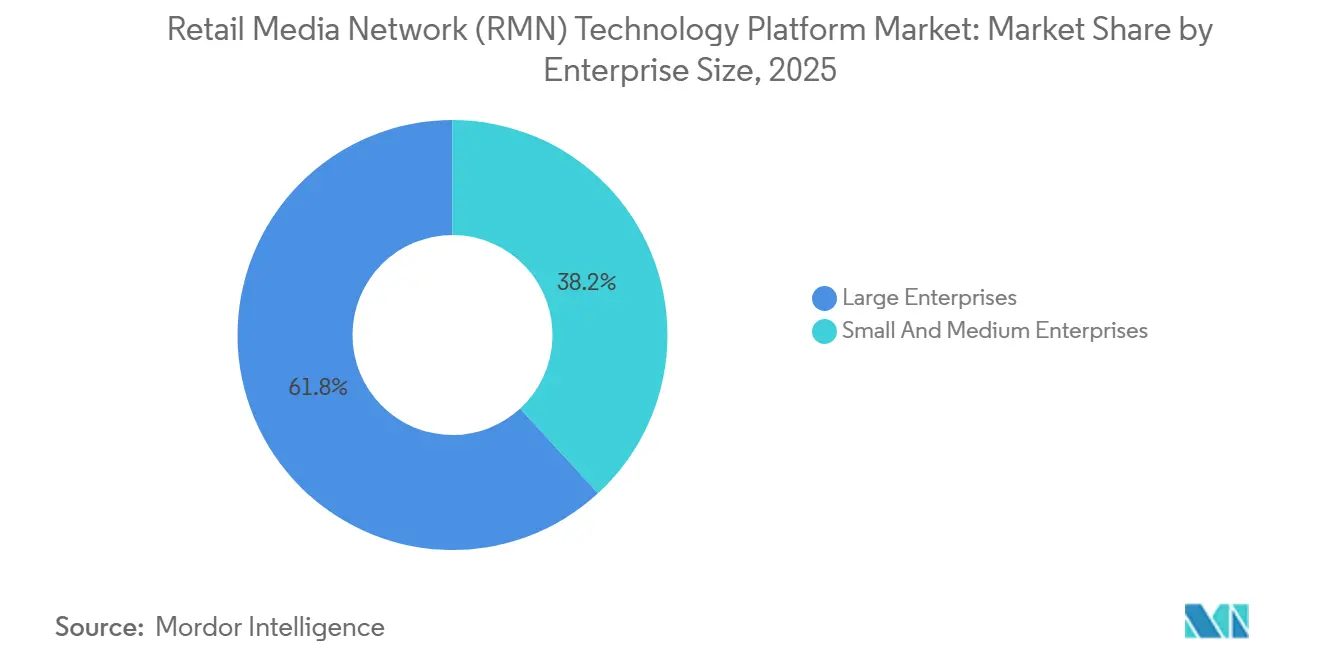

- Por tamaño de empresa, las grandes empresas representaron el 61,83% de la participación en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 23,94% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 28,76% de la participación del mercado en 2025, mientras que se proyecta que el sector automotriz registre el crecimiento más rápido con una CAGR del 25,31% hasta 2031.

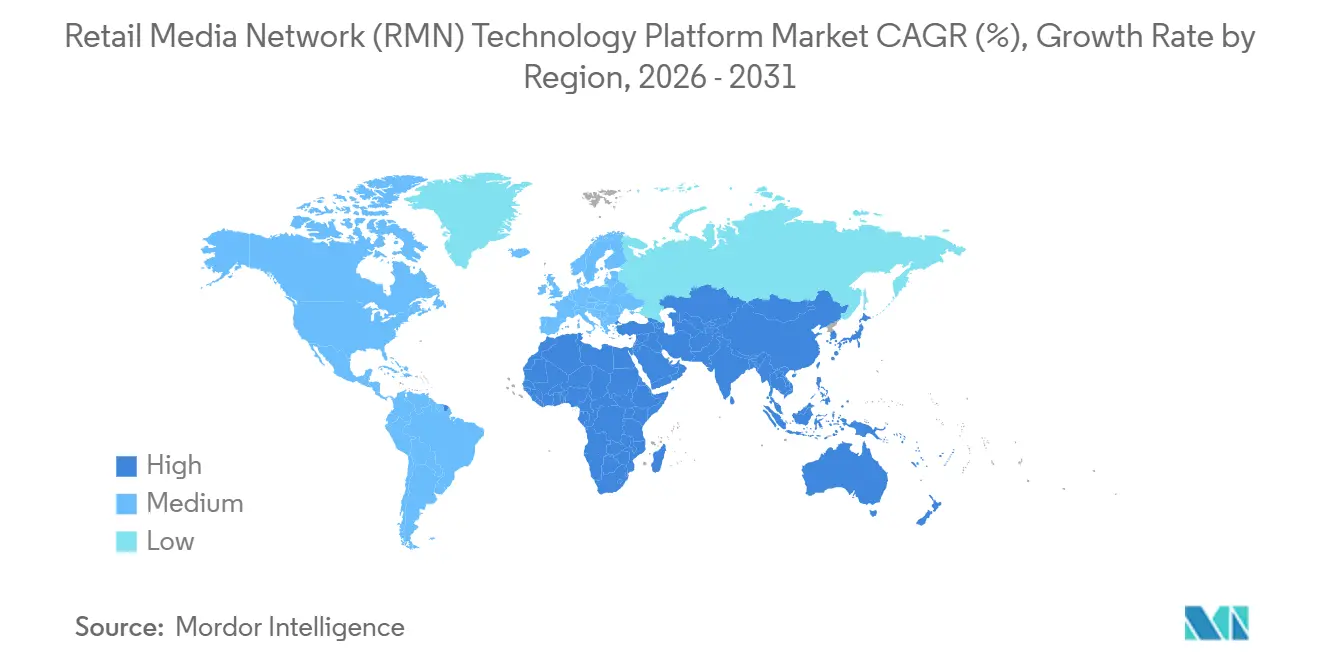

- Por geografía, América del Norte representó el 36,42% de la participación en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 24,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas Tecnológicas de Redes de Medios Minoristas (RMN)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Depreciación de Cookies de Terceros y Aceleración de Datos de Primera Parte | +4.2% | Global, con concentración temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Activación de Audiencias Impulsada por Inteligencia Artificial y Operaciones Automatizadas de Campañas | +3.8% | Global, liderado por América del Norte y el núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión de Monetización del Minorista por Ingresos de Medios de Alto Margen | +3.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Orquestación Omnicanal a través de Inventario en el Sitio, Fuera del Sitio y en Tienda | +3.1% | América del Norte, Europa y el núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de Anuncios de Autoservicio que Amplían el Acceso a Anunciantes Más Pequeños | +2.4% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Medios Minoristas como Sistema Operativo de Contenido Comercial | +1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Depreciación de Cookies de Terceros y Aceleración de Datos de Primera Parte

El mercado de plataformas tecnológicas de redes de medios minoristas (RMN) ahora depende más de los datos de compradores con consentimiento porque el acceso a audiencias de terceros se está volviendo menos confiable y las obligaciones de privacidad son cada vez más estrictas.[1]Interactive Advertising Bureau, "Desenredando los Problemas en las Redes de Medios de Comercio," IAB, iab.com Los minoristas que construyeron programas de fidelización, registros en el punto de venta y sistemas de cuentas autenticadas pueden ofrecer segmentación basada en el comportamiento de compra verificado en lugar de segmentos externos arrendados. Eso cambia la asignación de medios porque las marcas pueden colocar su inversión dentro de entornos donde la identidad de la audiencia, los datos de transacciones y los informes de conversión ya se encuentran dentro del mismo sistema comercial. También mejora la postura de cumplimiento para los anunciantes porque la activación se mantiene más cerca de los registros de clientes que han dado su consentimiento y alejada de modelos de intercambio de datos más expuestos. A medida que esas condiciones se extienden por los principales mercados, el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) probablemente favorecerá a las plataformas que mantienen la activación de audiencias cerca del conjunto de datos del minorista y dentro de límites de consentimiento más claros.

Activación de Audiencias Impulsada por Inteligencia Artificial y Operaciones Automatizadas de Campañas

La inteligencia artificial está pasando de ser una herramienta de soporte a convertirse en una capa operativa dentro del mercado de plataformas tecnológicas de redes de medios minoristas (RMN), ya que la configuración de campañas, las pujas, la segmentación y los informes se benefician de una automatización más rápida.[2]Walmart Connect, "La Próxima Generación de Medios Minoristas Impulsados por Inteligencia Artificial con Walmart Connect," Walmart Connect, walmartconnect.com El efecto práctico es que los minoristas no necesitan depender tanto de grandes equipos manuales para lanzar y mantener campañas más sofisticadas en distintos formatos. Walmart Connect reforzó esa dirección con Luminate Bid Intelligence, que vincula las señales de compra de primera parte de su base de compradores semanal con la segmentación en tiempo real a través de ubicaciones de display, video y patrocinadas. Criteo y Dentsu también mostraron cómo las interfaces de inteligencia artificial están cambiando la gestión de campañas al permitir la orquestación en lenguaje natural para la ejecución de medios minoristas a través de un lanzamiento de campaña MCP completamente orquestado en mayo de 2026. A medida que estas herramientas se vuelven más fáciles de implementar, el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) se vuelve más accesible para los minoristas de nivel medio y los anunciantes más pequeños que anteriormente tenían dificultades con la complejidad operativa.[3]Pacvue, "Pacvue Lanza el Servidor MCP, Haciendo que los Datos de Medios de Comercio sean Accesibles en Herramientas de Inteligencia Artificial Empresarial," Pacvue, pacvue.com

Presión de Monetización del Minorista por Ingresos de Medios de Alto Margen

Los minoristas están poniendo mayor énfasis en la infraestructura de medios porque la publicidad proporciona un flujo de ingresos que depende menos de los márgenes de los productos y está más estrechamente vinculado al valor de sus datos de compradores. Esa presión está impulsando el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) hacia plataformas que pueden convertir la demanda de proveedores en campañas transparentes, medibles y repetibles a través del inventario digital propio.[4]Skai, "El Estado de la Medición e Incrementalidad de los Medios Minoristas en 2026," Skai, skai.io También está cambiando las relaciones con los proveedores porque el gasto que antes se encontraba dentro de discusiones más amplias sobre promoción comercial se está trasladando a entornos de compra de medios de autoservicio o conectados por API, donde el rendimiento es más fácil de monitorear. Los minoristas que pueden exponer controles de campaña y herramientas de audiencia, y acceso a la demanda, en un flujo de trabajo más limpio están mejor posicionados para ganar esos presupuestos a escala. El mercado de plataformas tecnológicas de redes de medios minoristas (RMN), por lo tanto, recompensa a los proveedores que pueden ayudar a los comerciantes a monetizar el tráfico sin obligarlos a adoptar modelos operativos lentos y con gran carga de servicios.

Orquestación Omnicanal a través de Inventario en el Sitio, Fuera del Sitio y en Tienda

El mercado de plataformas tecnológicas de redes de medios minoristas (RMN) está yendo más allá de la entrega de anuncios en una sola superficie, ya que los anunciantes buscan una única capa de planificación y ejecución a través de listados en el sitio, activación fuera del sitio, inventario de video y medios en tienda. Eso importa porque muchos recorridos de compra comienzan en un canal y terminan en otro, lo que debilita el valor de los sistemas de campaña aislados. Mirakl tomó esta dirección en marzo de 2026, cuando lanzó la entrega de anuncios nativa de MCP dentro de Mirakl Ads, permitiendo a los minoristas mostrar productos patrocinados directamente en los agentes de compras de inteligencia artificial en el sitio sin cambiar las campañas existentes. Walmart Connect también está alineando los datos de compra con formatos de display, video y patrocinados para apoyar una ejecución más amplia entre formatos en lugar de ubicaciones aisladas. Los proveedores que reducen el número de herramientas, interfaces y transferencias de informes requeridas entre canales probablemente seguirán ganando participación en el mercado de plataformas tecnológicas de redes de medios minoristas (RMN).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de la Medición y Débil Prueba de Incrementalidad | -1.9% | Global | Corto plazo (≤ 2 años) |

| Complejidad de Integración en Pilas Tecnológicas Minoristas Heredadas | -1.5% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Privacidad, Consentimiento y Localización de Datos | -1.1% | Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Equilibrio entre Carga Publicitaria y Experiencia del Comprador | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de la Medición y Débil Prueba de Incrementalidad

La medición sigue siendo una restricción real porque cada red tiende a definir el incremento, las ventanas de atribución y el diseño de pruebas a su manera, lo que dificulta las comparaciones directas de rendimiento. La Oficina de Publicidad Interactiva y la Oficina de Publicidad Interactiva de Europa publicaron orientaciones conjuntas sobre incrementalidad en noviembre de 2025, pero una definición compartida por sí sola no garantiza una ejecución uniforme entre redes. Las marcas claramente están pidiendo una prueba más sólida de los resultados, y el trabajo de Skai en 2026 sobre medición e incrementalidad muestra que esto sigue siendo una de las condiciones centrales para la expansión del presupuesto. El problema para el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) es que la débil comparabilidad reduce la confianza, lo que puede limitar el gasto incluso cuando los resultados de la campaña parecen sólidos dentro de una sola red. Hasta que la medición sea más auditable entre plataformas, el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) probablemente enfrentará fricciones presupuestarias de los anunciantes que quieren pruebas que puedan comparar entre minoristas en una base justa.

Complejidad de Integración en Pilas Tecnológicas Minoristas Heredadas

El mercado de plataformas tecnológicas de redes de medios minoristas (RMN) todavía tiene que trabajar en torno a sistemas minoristas que originalmente no fueron construidos para la toma de decisiones publicitarias en tiempo real, la activación de audiencias y los informes multicanal. Eso crea fricción entre las plataformas de comercio, las capas de datos, los servidores de anuncios y las herramientas de análisis, especialmente cuando los minoristas intentan escalar rápidamente sin una arquitectura unificada. Los proveedores con enfoque en API están ganando terreno porque permiten a los minoristas conectar datos y funciones de campaña en pasos más pequeños en lugar de reemplazar toda la pila a la vez. El destino de Adobe Experience Platform de Kevel y su asociación con Skai reflejan el valor que los minoristas otorgan a una activación de audiencias más directa y a la conectividad de la demanda entre sistemas. Aun así, el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) seguirá enfrentando retrasos en la implementación y una ejecución desigual, ya que los comerciantes todavía dependen de una infraestructura heredada fragmentada y de una capacidad técnica interna limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Las Redes Omnicanal Elevan el Estándar para la Infraestructura de Medios Minoristas

Las plataformas de medios de propiedad del minorista representaron una participación del 42,31% en 2025, lo que refleja la ventaja de controlar la identidad del comprador, el inventario y la atribución dentro de un único entorno comercial. En el mercado de plataformas tecnológicas de redes de medios minoristas (RMN), ese modelo beneficia a los comerciantes más grandes al permitirles monetizar el tráfico directamente mientras mantienen los datos de audiencia y conversión cerca de la capa de transacción. Amazon Ads y Walmart Connect ilustran hasta qué punto puede escalar esta estructura cuando la demanda de anuncios, el tráfico minorista y los informes de ciclo cerrado se refuerzan mutuamente. También explica por qué las marcas a menudo priorizan las plataformas operadas por los minoristas más grandes primero cuando quieren una medición más clara vinculada a las compras y un amplio alcance por categoría. El segmento de propiedad del minorista, por lo tanto, lideró no solo por el inventario de medios, sino porque empaquetó la profundidad de datos, el control y la medición en un único sistema operativo.

Las plataformas de medios minoristas de terceros todavía juegan un papel importante porque permiten a los anunciantes acceder a múltiples relaciones con minoristas desde un único punto de compra en lugar de gestionar cada red de forma independiente. Eso reduce la carga de flujo de trabajo para las marcas que necesitan un alcance más amplio entre los comerciantes de mercado medio cuyas plataformas propietarias aún se están desarrollando. La industria de plataformas tecnológicas de redes de medios minoristas (RMN) también deja espacio para especialistas que pueden agregar demanda y simplificar la ejecución donde la escala del minorista aún no es suficiente por sí sola. Se proyecta que las plataformas omnicanal crezcan a una CAGR del 24,83% hasta 2031, a medida que los minoristas buscan sistemas unificados que conecten anuncios en el sitio, activaciones fuera del sitio, superficies en tienda y medición sin herramientas separadas. El lanzamiento de la entrega de anuncios nativa de MCP de Mirakl y Pacvue Prism demuestran cómo el mercado se está moviendo hacia una orquestación más amplia en lugar de soluciones puntuales aisladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Anuncio: El Video se Expande Mientras la Búsqueda Mantiene el Liderazgo en Conversión

Los anuncios de búsqueda representaron una participación del 31,24% en 2025, lo que confirma que los productos patrocinados siguen siendo el formato de rendimiento principal para el mercado de plataformas tecnológicas de redes de medios minoristas (RMN). Su fortaleza proviene de la intención, la proximidad a la compra y la facilidad con la que los anunciantes pueden conectar las decisiones de puja con resultados comerciales medibles. Las ubicaciones de búsqueda también encajan naturalmente en los sitios web y aplicaciones de los minoristas porque pueden integrarse en los flujos de descubrimiento sin cambiar radicalmente la experiencia de compra. El display y el contenido patrocinado continúan apoyando el conocimiento y la consideración, pero el centro de gravedad del presupuesto todavía se sitúa más cerca de las ubicaciones orientadas a la conversión. Los formatos nativos siguen siendo más pequeños, pero importan porque los minoristas necesitan unidades publicitarias que preserven la usabilidad a medida que aumenta la intensidad de la monetización.

Se proyecta que los anuncios de video crezcan a una CAGR del 26,47% hasta 2031, lo que los convierte en el formato de más rápido crecimiento en el mercado de plataformas tecnológicas de redes de medios minoristas (RMN). Ese cambio está estrechamente vinculado a la adopción de la televisión conectada, una narración de productos más rica y el creciente esfuerzo por vincular la exposición en la parte superior del embudo con los resultados de comercio. El trabajo de la Oficina de Publicidad Interactiva sobre video digital en 2026 muestra que el video sigue siendo un área de crecimiento, mientras que las herramientas de autoservicio están reduciendo las barreras de entrada para los anunciantes que desean probar estrategias de medios más amplias. Mirakl y Walmart Connect también muestran cómo el video, el comercio patrocinado y los datos de audiencia se están moviendo hacia una alineación operativa más estrecha entre superficies. Como resultado, el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) se está volviendo menos dependiente de un único formato de parte inferior del embudo, aunque la búsqueda sigue siendo el ancla de la monetización.

Por Modo de Implementación: La Adopción Híbrida Refleja el Impulso por la Velocidad y el Control

La implementación basada en la nube representó el 74,18% de la participación en 2025, lo que muestra cuán fuertemente el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) favorece la integración rápida, el procesamiento elástico y la activación liderada por API. Las pujas en tiempo real, la segmentación de audiencias, el ajuste de campañas y los informes funcionan de manera más eficiente cuando los servicios de datos y la toma de decisiones publicitarias pueden escalar sin largos ciclos de infraestructura. Los proveedores nativos de la nube han ganado terreno porque acortan el tiempo de lanzamiento y reducen la cantidad de ingeniería personalizada que los minoristas necesitan antes de que las campañas puedan ponerse en marcha. Eso importa en un mercado donde los comerciantes quieren sistemas de monetización que puedan integrarse en operaciones de comercio más amplias sin largos proyectos de reemplazo tecnológico. También explica por qué muchos proveedores especializados presentan la interoperabilidad y la velocidad de activación como fortalezas principales del producto en lugar de características secundarias.

Se proyecta que la implementación híbrida crezca a una CAGR del 22,69% hasta 2031, ya que los minoristas todavía necesitan un control más estricto sobre los datos sensibles de los compradores en varias jurisdicciones. El atractivo de la arquitectura híbrida es que permite a los comerciantes mantener registros críticos en entornos privados o controlados mientras utilizan componentes basados en la nube para la toma de decisiones y la ejecución de campañas. Eso hace que el modelo híbrido sea menos un compromiso temporal y más un modelo operativo intencional para los minoristas, equilibrando la velocidad con la gobernanza. El mercado de plataformas tecnológicas de redes de medios minoristas (RMN) está, por lo tanto, recompensando a los proveedores que pueden conectar servicios modulares a los sistemas existentes del minorista en lugar de insistir en una pila completamente uniforme. Las normas de privacidad en Europa, las obligaciones de cumplimiento a nivel estatal en los Estados Unidos y los límites de transferencia transfronteriza respaldan esta dirección.

Por Tamaño de Empresa: Los Anunciantes Más Pequeños Obtienen Acceso a través de Herramientas Más Simples

Las grandes empresas representaron una participación del 61,83% en 2025, lo que refleja la forma inicial del mercado de plataformas tecnológicas de redes de medios minoristas (RMN), donde los servicios gestionados, los requisitos de gasto mínimo y los equipos de comercio especializados favorecían a los anunciantes más grandes. Las marcas nacionales y las grandes agencias podían absorber el trabajo operativo necesario para gestionar múltiples relaciones con minoristas, formatos y sistemas de informes simultáneamente. También contaban con la profundidad de personal para optimizar las pujas, los creativos y la medición en entornos que aún estaban madurando. Esta ventaja heredada sigue siendo visible porque los presupuestos empresariales todavía anclan el volumen en las redes más grandes. Es una de las razones por las que muchos proveedores de plataformas construyeron primero sus productos en torno a los flujos de trabajo de las agencias, las amplias carteras de marcas y la gestión de campañas de alta frecuencia.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 23,94% hasta 2031 porque el diseño de autoservicio, la configuración asistida por inteligencia artificial y las interfaces más simples están facilitando la participación. El servidor MCP de Pacvue y sus herramientas de medios de comercio más amplias reflejan el movimiento hacia el acceso en lenguaje natural, informes más rápidos y una gestión más escalable para una base de anunciantes más amplia. La dirección de pujas con inteligencia artificial de Walmart Connect también apoya un modelo donde una mejor automatización reduce la carga manual que antes impedía a los anunciantes más pequeños competir de manera efectiva. La industria de plataformas tecnológicas de redes de medios minoristas (RMN) se está abriendo, por lo tanto, a un conjunto más amplio de comerciantes, vendedores en marketplaces y marcas de tamaño medio que ahora pueden acceder a herramientas anteriormente orientadas a cuentas más grandes. El ritmo de ese cambio dependerá de qué tan bien las plataformas continúen reduciendo la complejidad sin debilitar el control sobre la segmentación, el gasto y la medición.

Por Industria de Usuario Final: El Sector Automotriz Amplía el Caso de Uso Direccionable

El comercio minorista y el comercio electrónico representaron el 28,76% del mercado en 2025, lo que es coherente con los orígenes del mercado de plataformas tecnológicas de redes de medios minoristas (RMN). Estos operadores ya poseían los historiales de transacciones, las superficies de descubrimiento de productos y los ciclos de conversión que hacen efectivos los medios de comercio, por lo que ingresaron con ventajas estructurales que otros sectores todavía están tratando de construir. La categoría también continúa atrayendo un uso intensivo de las marcas de bienes de consumo envasados y bienes de consumo de movimiento rápido que necesitan visibilidad cerca del estante digital. La electrónica de consumo, BFSI, la atención médica, los viajes y las telecomunicaciones siguen siendo significativos porque cada uno puede adaptar la segmentación de audiencias de primera parte a su propio ciclo de conversión. El patrón común en estos sectores es el esfuerzo por monetizar las señales de demanda propietarias en lugar de depender únicamente de canales de publicidad externos amplios.

Se proyecta que el sector automotriz crezca a una CAGR del 25,31% hasta 2031, lo que muestra que el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) se está expandiendo mucho más allá de las categorías minoristas tradicionales. Los recorridos de compra más largos, las necesidades de segmentación a nivel de modelo y el alto valor por conversión hacen que el sector automotriz sea una buena opción para la activación liderada por datos de primera parte y la medición de ciclo cerrado. El video, la búsqueda y la mensajería consciente del inventario también se alinean bien con las necesidades de los concesionarios y los marketplaces porque los compradores a menudo pasan por etapas de investigación, comparación e indagación antes de la compra. Eso hace que el sector sea estructuralmente similar a la expansión anterior de los medios minoristas en el sector de comestibles, donde los datos vinculados a transacciones crearon una ventaja de señal monetizable. A medida que más sectores no minoristas construyan activos de datos comparables, el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) continuará expandiéndose hacia nuevos grupos de anunciantes.

Análisis Geográfico

América del Norte representó el 36,42% del mercado en 2025, convirtiéndola en el bloque regional más grande del mercado de plataformas tecnológicas de redes de medios minoristas (RMN). La región se beneficia de la presencia de los negocios publicitarios liderados por minoristas más grandes, la profunda familiaridad de los anunciantes con los medios de comercio y la amplia disponibilidad de datos de compradores vinculados a grandes ecosistemas de comercio digital. La escala sigue siendo importante aquí porque los grandes operadores pueden ofrecer amplitud de inventario, informes vinculados a compras y herramientas de activación más maduras que la mayoría de las redes más pequeñas. La continua inversión en inteligencia artificial de Walmart Connect y la amplia activación en múltiples formatos muestran cómo los líderes norteamericanos están tratando de profundizar el valor para los anunciantes en lugar de depender únicamente de la escala de tráfico. Al mismo tiempo, las expectativas de medición están aumentando, lo que continúa presionando a los proveedores de plataformas para mejorar la comparabilidad y la auditabilidad en los programas de medios minoristas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 24,19% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de plataformas tecnológicas de redes de medios minoristas (RMN). La región apoya una expansión más rápida porque el comercio digital ya está profundamente integrado en el comportamiento de compra en varias economías grandes, lo que crea grupos densos de señales de primera parte. Los patrones de participación liderados por dispositivos móviles también hacen que las superficies de comercio sean más fáciles de monetizar a través de ubicaciones patrocinadas, video y recorridos de campaña integrados. Muchos minoristas y marketplaces de la región ya operan a una escala donde la activación de audiencias y la medición de ciclo cerrado pueden convertirse en motores de ingresos viables en lugar de ofertas secundarias. Esa combinación deja a Asia-Pacífico bien posicionada para continuar atrayendo inversión en plataformas a medida que el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) se vuelve cada vez más global.

Europa se mantuvo como una región central dentro del mercado de plataformas tecnológicas de redes de medios minoristas (RMN), y los requisitos de manejo de datos vinculados al RGPD y las restricciones de transferencia transfronteriza dan forma más directamente a su trayectoria de desarrollo. Esas condiciones crean una mayor demanda de arquitecturas que soporten el control del consentimiento, la minimización de datos y flujos de trabajo de activación más localizados. América del Sur está pasando de la actividad piloto hacia una adopción más estructurada, y las asociaciones de proveedores en torno a la escalabilidad de los medios minoristas muestran que la región está ganando atención estratégica de los proveedores de plataformas. Oriente Medio y África siguen siendo oportunidades en etapas más tempranas, pero la inversión en comercio digital y la expansión de la infraestructura de datos de compradores le dan a la región una mayor trayectoria dentro del mercado de plataformas tecnológicas de redes de medios minoristas (RMN).

Panorama Competitivo

El mercado de plataformas tecnológicas de redes de medios minoristas (RMN) está fragmentado, ya que un pequeño grupo de operadores de gran escala continúa dando forma a las expectativas de los anunciantes en cuanto a profundidad de inventario, calidad de medición y sofisticación de las campañas. Los grandes ecosistemas liderados por minoristas establecen el punto de referencia de rendimiento, mientras que los proveedores de tecnología especializados compiten haciendo que los medios minoristas sean más fáciles de lanzar, gestionar y extender a través de múltiples entornos de comerciantes. Esta estructura significa que el liderazgo del mercado no depende de una sola dimensión, porque la escala de tráfico, la calidad de los datos de primera parte, las herramientas de activación y la interoperabilidad importan simultáneamente. Los proveedores más fuertes son aquellos que pueden controlar directamente un entorno minorista poderoso o proporcionar la capa de conexión que ayuda a los minoristas y anunciantes a trabajar a través de redes fragmentadas. Es por eso que el campo competitivo incluye tanto a gigantes minoristas como a empresas especializadas de tecnología publicitaria en lugar de una única clase de proveedor.

Un tema claro en el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) es el movimiento hacia una infraestructura abierta, con enfoque en API y lista para inteligencia artificial. El destino de Adobe Experience Platform de Kevel y su asociación estratégica con Skai apuntan al valor de vincular los datos de audiencia del minorista más directamente con la activación y el acceso a la demanda. La campaña MCP completamente orquestada de Criteo y Dentsu muestra cómo la interacción en lenguaje natural y el diseño de flujos de trabajo agénticos se están convirtiendo en parte de la ejecución de campañas en lugar de una capa experimental. El servidor MCP de Pacvue extiende esta lógica a los informes y la integración de flujos de trabajo empresariales, ayudando a los anunciantes a mover los datos de medios minoristas hacia sistemas de decisión más amplios más rápidamente. En términos prácticos, el mercado de plataformas tecnológicas de redes de medios minoristas (RMN) recompensa a los proveedores que reducen la fricción operativa tanto como a aquellos que agregan nuevas superficies de medios.

Otro tema competitivo es la carrera por atender nuevas interfaces y nuevas reglas de decisión antes de que se conviertan en corriente principal. La entrega de anuncios nativa de MCP de Mirakl y la asociación de Zitcha Pty Ltd con Pentaleap, Inc. muestran cómo los proveedores se están adaptando a los agentes de compras de inteligencia artificial, la comercialización liderada por relevancia y los vínculos más estrechos entre los resultados de los anuncios y la economía del producto. Estos movimientos importan porque los minoristas quieren productos publicitarios que apoyen los objetivos de categoría y la experiencia del comprador, en lugar de trabajar en su contra. Los estándares de medición también se están convirtiendo en parte de la competencia, ya que marcos de incrementalidad más sólidos pueden influir en si los grandes anunciantes están dispuestos a escalar los presupuestos entre redes. El mercado de plataformas tecnológicas de redes de medios minoristas (RMN) se está moviendo, por lo tanto, hacia una competencia sobre la calidad de la orquestación, la gobernanza de datos y la usabilidad entre redes en lugar de la simple entrega de anuncios por sí sola.

Líderes de la Industria de Plataformas Tecnológicas de Redes de Medios Minoristas (RMN)

-

Kevel, Inc.

-

Epsilon Data Management, LLC

-

Criteo S.A.

-

Pacvue, Inc.

-

Skai Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Zitcha Pty Ltd y Pentaleap, Inc. anunciaron una asociación formal para conectar las decisiones de subasta de medios minoristas con los datos de margen y relevancia a nivel de producto. La integración combina el motor de clasificación de productos unificado de Pentaleap con la capa de inteligencia de comerciantes Margin Manager de Zitcha, permitiendo a los minoristas alinear los resultados de productos patrocinados con la velocidad de venta y los objetivos de margen de categoría simultáneamente.

- Mayo de 2026: Criteo S.A. y dentsu lanzaron la primera campaña MCP completamente orquestada en medios minoristas, permitiendo a las marcas que utilizan asistentes de modelos de lenguaje de gran escala crear, gestionar y monitorear campañas de medios minoristas en lenguaje natural a través de la capa de innovación agéntica de Criteo. La capacidad conecta la inteligencia de comercio en tiempo real, incluidos los datos de intención de compra a nivel de SKU y las señales de demanda de categoría, a la optimización de campañas sin requerir cambios de plataforma.

- Abril de 2026: Topsort, Inc. lanzó Sponsored Prompts, el primer formato de anuncio agéntico del mercado diseñado para monetizar interfaces de chat impulsadas por inteligencia artificial y agentes de compras. Entregado a través de un servidor MCP de Topsort, Sponsored Prompts se integra con la infraestructura de subasta de listados patrocinados existente y las estructuras de campaña, permitiendo a los marketplaces extender la monetización de medios minoristas a entornos de comercio conversacional sin construir nuevos sistemas.

- Abril de 2026: Topsort, Inc. anunció una integración con el sistema operativo agéntico de Placements.ai para publicidad digital, permitiendo la gestión optimizada de ventas de anuncios, gestión de contratos, optimización en tiempo real e informes dentro de un sistema conectado diseñado para operadores de medios minoristas empresariales.

Alcance del Informe del Mercado Global de Plataformas Tecnológicas de Redes de Medios Minoristas (RMN)

El mercado de plataformas tecnológicas de redes de medios minoristas (RMN) se refiere al ecosistema de soluciones de software que permiten a los minoristas construir, gestionar y monetizar su inventario de publicidad digital al permitir que las marcas y los anunciantes lleguen a los compradores directamente en las propiedades digitales del minorista (como sitios web de comercio electrónico y aplicaciones móviles) y en los canales digitales en tienda. Estas plataformas aprovechan los datos de primera parte del minorista para ofrecer segmentación avanzada de audiencias, gestión de campañas y atribución de ciclo cerrado para los anunciantes en varios formatos de anuncios, incluidos display, búsqueda, contenido patrocinado, video y anuncios nativos. El mercado incluye plataformas de medios minoristas de propiedad del minorista, de terceros y omnicanal implementadas a través de modelos en la nube, en sitio o híbridos. Sirve tanto a grandes empresas como a pequeñas y medianas empresas en industrias como CPG/FMCG, electrónica de consumo, BFSI y automotriz, proporcionando en última instancia a los minoristas un flujo de ingresos de alto margen mientras ofrece a los anunciantes un entorno controlado para llegar a consumidores con alta intención en el punto de compra.

El Informe del Mercado de Plataformas Tecnológicas de Redes de Medios Minoristas (RMN) está segmentado por Tipo de Plataforma (Plataformas de Medios de Propiedad del Minorista, Plataformas de Medios Minoristas de Terceros y Plataformas de Medios Minoristas Omnicanal), Formato de Anuncio (Anuncios de Display, Anuncios de Búsqueda, Contenido Patrocinado, Anuncios de Video y Anuncios Nativos), Modo de Implementación (Basado en la Nube, En Sitio e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, CPG/FMCG, Electrónica de Consumo, BFSI, Atención Médica, Automotriz, Viajes, Telecomunicaciones y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de Medios de Propiedad del Minorista |

| Plataformas de Medios Minoristas de Terceros |

| Plataformas de Medios Minoristas Omnicanal |

| Anuncios de Display |

| Anuncios de Búsqueda |

| Contenido Patrocinado |

| Anuncios de Video |

| Anuncios Nativos |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| CPG/FMCG |

| Electrónica de Consumo |

| BFSI |

| Atención Médica |

| Automotriz |

| Viajes |

| Telecomunicaciones |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Plataforma | Plataformas de Medios de Propiedad del Minorista | ||

| Plataformas de Medios Minoristas de Terceros | |||

| Plataformas de Medios Minoristas Omnicanal | |||

| Por Formato de Anuncio | Anuncios de Display | ||

| Anuncios de Búsqueda | |||

| Contenido Patrocinado | |||

| Anuncios de Video | |||

| Anuncios Nativos | |||

| Por Modo de Implementación | Basado en la Nube | ||

| En Sitio | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | ||

| CPG/FMCG | |||

| Electrónica de Consumo | |||

| BFSI | |||

| Atención Médica | |||

| Automotriz | |||

| Viajes | |||

| Telecomunicaciones | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de plataformas tecnológicas de redes de medios minoristas (RMN)?

El mercado de plataformas tecnológicas de redes de medios minoristas (RMN) fue valorado en 3,27 mil millones USD en 2025, se sitúa en 3,84 mil millones USD en 2026 y se prevé que alcance los 9,74 mil millones USD en 2031 con una CAGR del 20,46%.

¿Qué tipo de plataforma lidera la generación de ingresos en este espacio?

Las plataformas de medios de propiedad del minorista lideraron en 2025 con una participación del 42,31% porque combinan datos de compradores de primera parte, inventario propio e informes de ciclo cerrado bajo un único operador.

¿Qué formato de anuncio está creciendo más rápido en las plataformas de tecnología de medios minoristas?

Se proyecta que los anuncios de video crezcan más rápido con una CAGR del 26,47% hasta 2031, mientras que los anuncios de búsqueda se mantuvieron como el formato más grande en 2025 con una participación del 31,24%.

¿Por qué los modelos de implementación en la nube e híbridos son importantes para los minoristas?

La nube lideró con una participación del 74,18% en 2025 porque apoya una activación e integración más rápidas, mientras que se proyecta que el modelo híbrido crezca a una CAGR del 22,69% porque los minoristas todavía necesitan un control más estricto sobre los datos sensibles de los compradores.

¿Qué grupo de anunciantes está creando la próxima ola de demanda?

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 23,94% a medida que las herramientas de autoservicio y los flujos de trabajo asistidos por inteligencia artificial faciliten la configuración de campañas y la gestión de informes.

¿Qué región se está expandiendo más rápido y cuál es la más grande?

América del Norte tuvo la mayor participación con el 36,42% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 24,19% hasta 2031.

Última actualización de la página el: