Tamaño y Participación del Mercado de Software de Sostenibilidad de TI para Comercio Minorista y Electrónico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Sostenibilidad de TI para Comercio Minorista y Electrónico por Mordor Intelligence

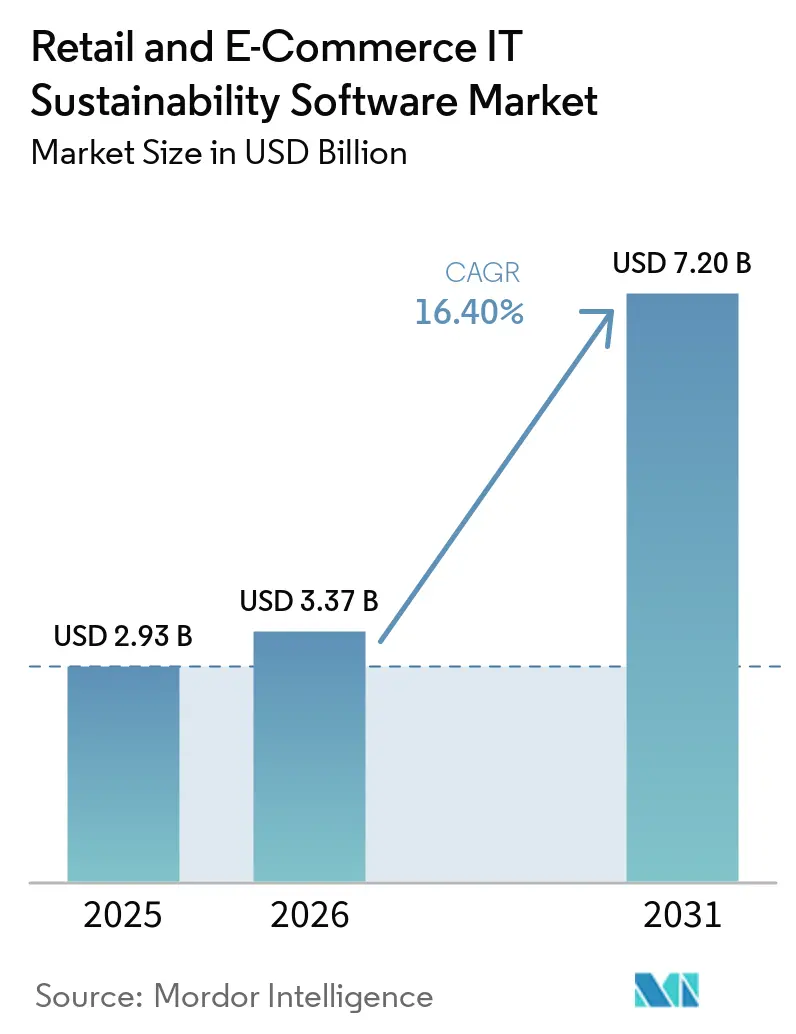

Se proyecta que el tamaño del mercado de software de sostenibilidad de TI para comercio minorista y electrónico se expanda desde USD 2,93 mil millones en 2025 y USD 3,37 mil millones en 2026 hasta USD 7,20 mil millones en 2031, registrando una CAGR del 16,40% entre 2026 y 2031. El mercado de software de sostenibilidad de TI para comercio minorista y electrónico está evolucionando de una categoría de software centrada en la elaboración de informes hacia un sistema operativo central para la adquisición, las declaraciones de productos, la participación de proveedores y la comunicación con inversores. La adopción está aumentando porque las normas de divulgación, los requisitos de trazabilidad de productos y las expectativas de auditoría se están endureciendo en las principales regiones minoristas en un corto período de tiempo, lo que deja menos margen para decisiones de gasto diferidas. El mercado de software de sostenibilidad de TI para comercio minorista y electrónico también se beneficia de la creciente necesidad de conectar datos de carbono, registros de proveedores, información de embalaje y flujos de trabajo de gobernanza dentro de un entorno único y controlado. La demanda se está ampliando más allá de los grandes minoristas cotizados porque los requisitos de cumplimiento ahora fluyen a través de contratos y cuadros de mando de proveedores, lo que incorpora a los proveedores más pequeños en la misma arquitectura de datos. Las condiciones competitivas se mantienen de moderadas a altas, y las oportunidades más sólidas se están formando en torno a la implementación híbrida, la gestión de datos de proveedores de múltiples niveles y las herramientas que pueden adaptarse a los marcos de informes cambiantes sin necesidad de reconfiguración repetida.

Conclusiones Clave del Informe

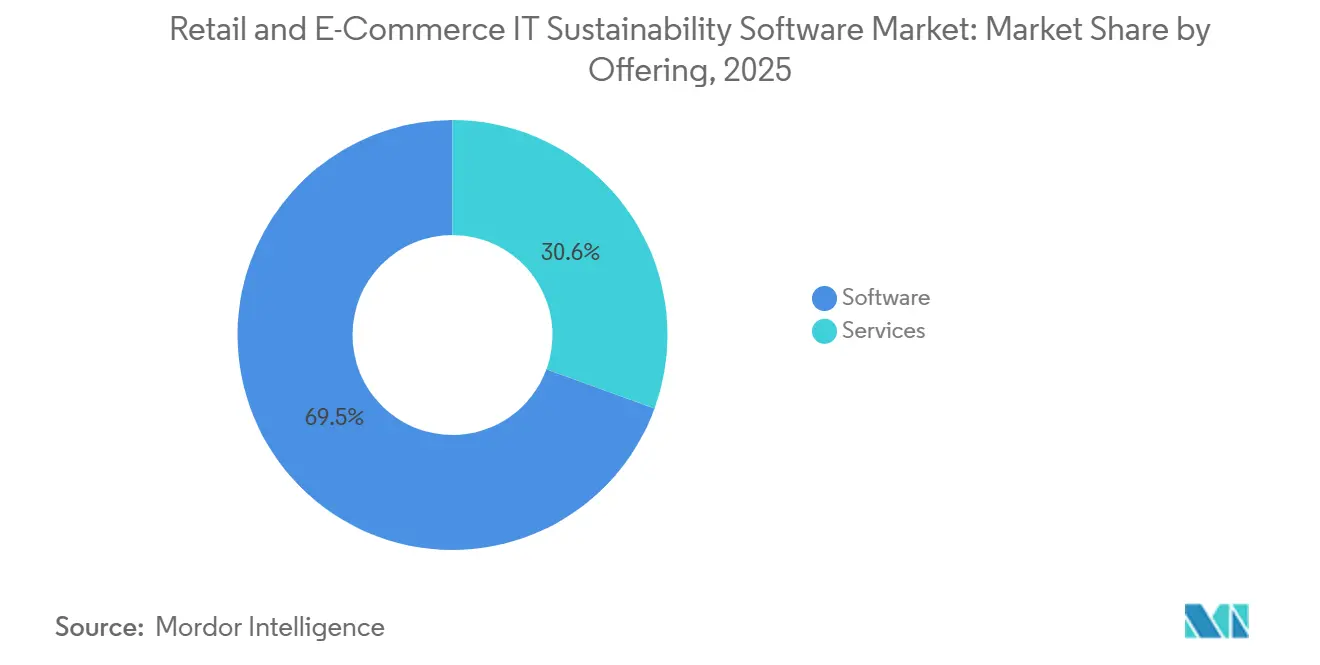

- Por oferta, el software representó el 69,45% del mercado de software de sostenibilidad de TI para comercio minorista y electrónico en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 16,92% hasta 2031.

- Por implementación, la nube capturó el 66,12% del mercado en 2025, mientras que se espera que la implementación híbrida registre el crecimiento más rápido con una CAGR del 16,78% hasta 2031.

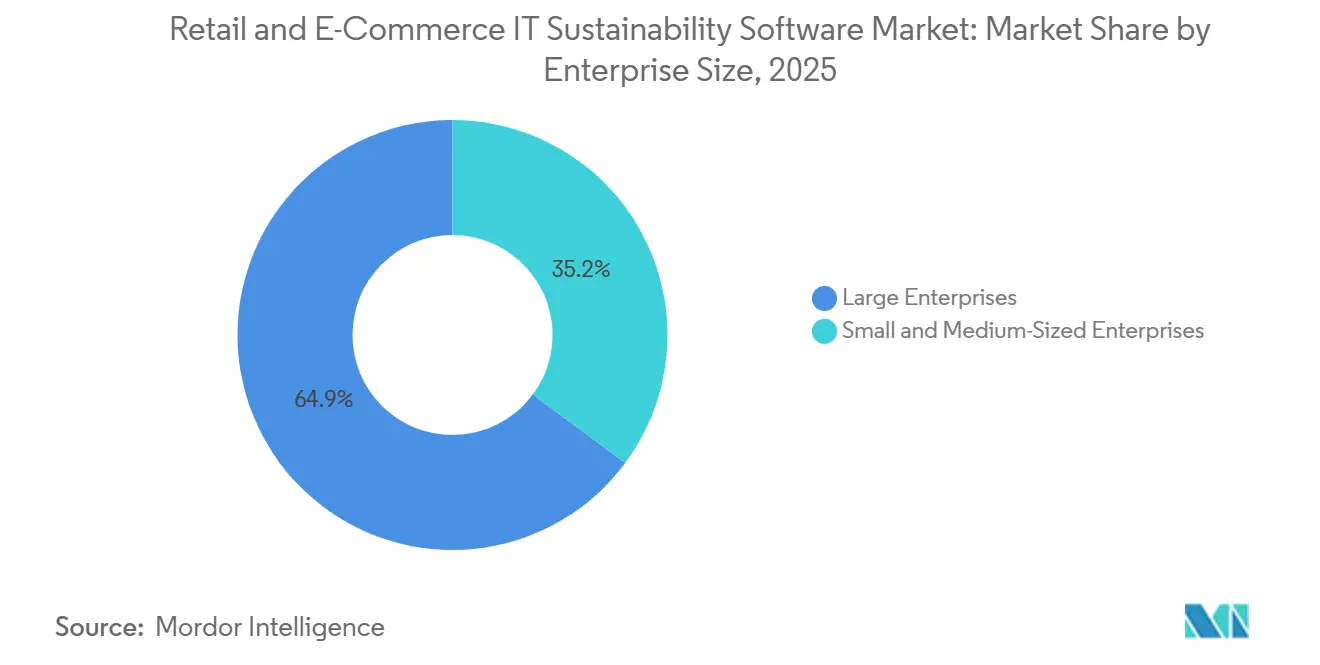

- Por tamaño de empresa, las grandes empresas representaron el 64,85% de la participación de mercado en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 16,55% hasta 2031.

- Por funcionalidad, el software de contabilidad de carbono y gestión de emisiones representó el 28,74% del mercado en 2025, mientras que se proyecta que la gestión de ESG en la cadena de suministro y la sostenibilidad de proveedores se expanda a una CAGR del 17,05% hasta 2031.

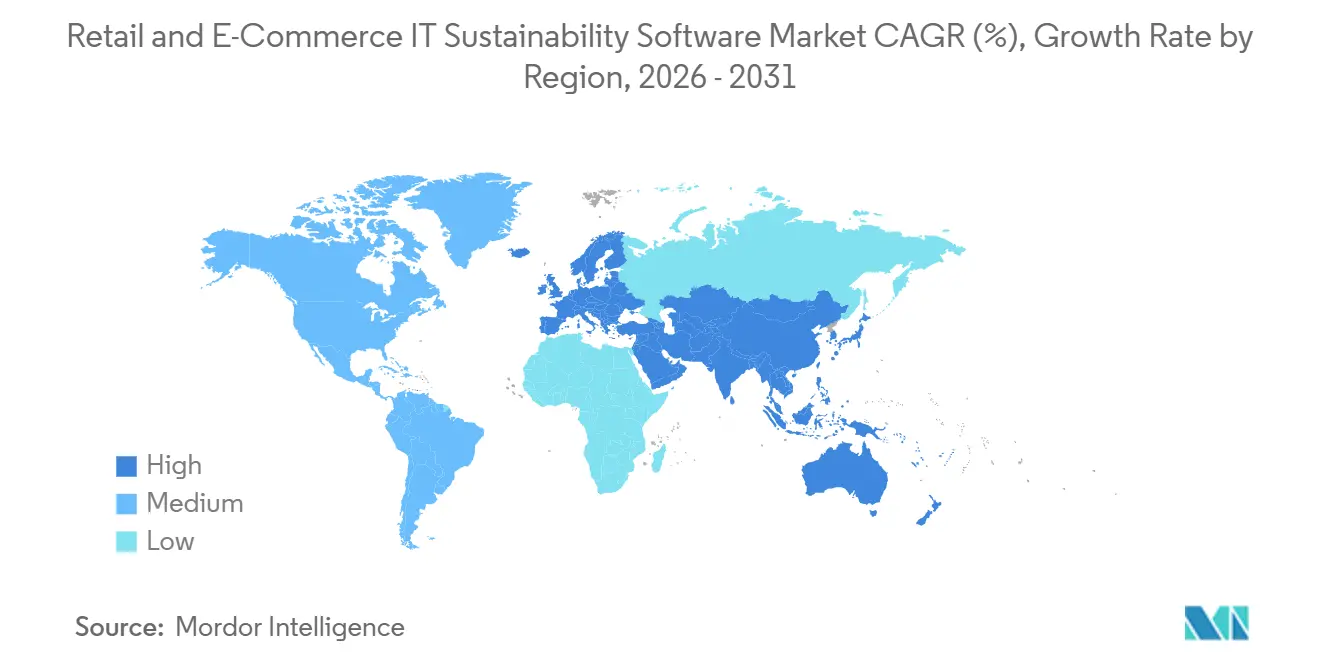

- Por geografía, Europa tuvo una participación del 34,56% en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 17,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Sostenibilidad de TI para Comercio Minorista y Electrónico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento Normativo para la Divulgación de ESG y Preparación para Auditorías | +5.5% | Global, más agudo en Europa y América del Norte, con exposición creciente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión de los Minoristas para Demostrar la Integridad del Alcance 3 y la Huella de Producto | +3.8% | Global, con impulso temprano de Europa seguido de América del Norte | Corto plazo (≤ 2 años) |

| Transición de Flujos de Trabajo en Hojas de Cálculo a Plataformas de Datos de Sostenibilidad Empresarial | +2.2% | Global, más fuerte en el comercio minorista empresarial de Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Informes de Sostenibilidad Habilitados por IA y Detección de Excepciones | +1.7% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad del Comercio Minorista Omnicanal que Aumenta la Demanda de Trazabilidad | +1.3% | América del Norte, Europa y corredores de comercio minorista urbano de Asia-Pacífico | Mediano plazo (2-4 años) |

| Puntuación de Proveedores para la Adquisición Sostenible y el Control de Riesgos de Marca Propia | +1.1% | Global, más fuerte en el comercio minorista de marca propia en Europa y las marcas de venta directa al consumidor en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo para la Divulgación de ESG y Preparación para Auditorías

Los requisitos de divulgación regulatoria han pasado de la presentación voluntaria de informes al cumplimiento vinculante en varios mercados minoristas en un corto período, y ese cambio está acelerando las adquisiciones de plataformas en el mercado de software de sostenibilidad de TI para comercio minorista y electrónico. En Europa, las enmiendas relacionadas con la CSRD entraron en vigor en marzo de 2026 y mantuvieron las obligaciones de presentación de informes alineadas con las ESRS para las grandes empresas dentro del ámbito de aplicación, preservando así la demanda de sistemas de divulgación basados en flujos de trabajo de informes estructurados y repetibles.[1]FDM Law, "El Ómnibus Entra en Vigor, Modificando en Gran Medida la CSRD y la CS3D," FDM Law La siguiente capa de presión proviene de las declaraciones medioambientales dirigidas al consumidor, ya que la Directiva de Empoderamiento de los Consumidores entra en vigor el 27 de septiembre de 2026 y extiende el escrutinio desde los informes anuales hasta las páginas de productos, el embalaje y las comunicaciones de entrega utilizadas por los minoristas y operadores de comercio electrónico. India también amplió los requisitos de aseguramiento del BRSR Core para las grandes empresas cotizadas para el ejercicio fiscal 2026-27, lo que añade otra carga de informes impulsada por auditorías para los grupos minoristas y los proveedores vinculados a esos emisores. Como resultado, el mercado de software de sostenibilidad de TI para comercio minorista y electrónico está favoreciendo las plataformas que pueden admitir múltiples marcos, preservar los registros de documentación y producir resultados que sigan siendo utilizables cuando el mismo minorista debe satisfacer diferentes regímenes de informes simultáneamente. Los proveedores que dependen de configuraciones de un solo marco enfrentan una adopción más lenta, ya que los minoristas necesitan cada vez más sistemas que puedan absorber los cambios regulatorios sin reiniciar el trabajo de implementación.

Presión de los Minoristas para Demostrar la Integridad del Alcance 3 y la Huella de Producto

El mercado de software de sostenibilidad de TI para comercio minorista y electrónico se está beneficiando de un cambio directo en las expectativas de los compradores, ya que los minoristas ahora necesitan evidencia a nivel de producto y proveedor para respaldar la contabilidad del Alcance 3 y las declaraciones de sostenibilidad. La visibilidad de los proveedores de niveles inferiores sigue siendo débil en muchas cadenas de valor minoristas, por lo que el problema comercial no es solo recopilar datos, sino también obtener datos fiables de proveedores que consideran sus relaciones ascendentes como información sensible. Worldly amplió su Calculadora de Impacto de Producto a 400.000 productos en más de 260 categorías de bienes de consumo en febrero de 2026, lo que demuestra que el modelado del Alcance 3 a nivel de producto está superando los proyectos piloto limitados y entrando en un uso operativo más amplio. Ese cambio es importante porque los minoristas necesitan datos primarios de proveedores y registros defensibles a nivel de artículo mucho antes de que las obligaciones del Pasaporte Digital de Producto comiencen a afectar a las categorías seleccionadas. El mercado de software de sostenibilidad de TI para comercio minorista y electrónico está, por lo tanto, recompensando a los proveedores que pueden validar, normalizar y vincular los datos de proveedores de Nivel 2 y Nivel 3 en lugar de depender únicamente de estimaciones amplias basadas en el gasto. El valor de los contratos premium está migrando hacia herramientas que ayudan a los minoristas a defender las declaraciones de productos durante las auditorías y las revisiones de clientes, no solo a calcular una huella de carbono de alto nivel.

Transición de Flujos de Trabajo en Hojas de Cálculo a Plataformas de Datos de Sostenibilidad Empresarial

El mercado de software de sostenibilidad de TI para comercio minorista y electrónico está alejándose de los informes basados en hojas de cálculo porque los datos de sostenibilidad en el comercio minorista ahora abarcan simultáneamente los sistemas de ERP, adquisición, logística, producto, embalaje y comercio. En las operaciones omnicanal, los informes listos para divulgación generalmente requieren datos de varios sistemas empresariales, y la consolidación manual se vuelve inestable una vez que los requisitos de aseguramiento se endurecen y los plazos se acortan. El análisis de la OCDE sobre la digitalización de las pymes minoristas mostró que la adopción de la computación en la nube en el comercio minorista de la UE aumentó del 14% en 2014 al 39% en 2023, creando una base más sólida para los flujos de trabajo de software conectados, aunque la complejidad de la integración persiste.[2]Organización para la Cooperación y el Desarrollo Económicos, "La Doble Transición de las Pymes Minoristas, Comercio Minorista Local, Tendencias Globales," OCDE El reconocimiento del liderazgo de Workiva en la evaluación de software de sostenibilidad de ISG de 2025 reflejó este cambio más amplio, ya que los compradores están seleccionando cada vez más plataformas gobernadas que combinan automatización de datos, informes y controles en lugar de mantener archivos de informes desconectados. El mercado de software de sostenibilidad de TI para comercio minorista y electrónico está, por lo tanto, favoreciendo a los proveedores con conectores nativos y modelos de implementación que reducen el esfuerzo necesario para consolidar los datos minoristas en una única estructura de informes. Las plataformas que reducen la fricción en la implementación también están mejorando las tasas de aprobación presupuestaria, porque los minoristas pueden vincular el gasto en software a una preparación para el cumplimiento medible en lugar de tratarlo como un proyecto de transformación abierto.

Informes de Sostenibilidad Habilitados por IA y Detección de Excepciones

El mercado de software de sostenibilidad de TI para comercio minorista y electrónico también está siendo impulsado por herramientas de IA que reducen el trabajo de revisión manual, aceleran el análisis de escenarios y ayudan a los equipos a identificar datos inusuales antes de que lleguen a un auditor o regulador. SAP anunció en mayo de 2026 que sus agentes de IA de sostenibilidad, incluidas las herramientas para la optimización de la huella, la preparación regulatoria y el cumplimiento del embalaje, estarían disponibles de forma general a finales de 2026, con programas beta que mostraron grandes reducciones en el tiempo de revisión y los errores de cumplimiento.[3]EcoVadis, "EcoVadis Continúa la Expansión de la Red de Datos de Carbono con Workiva," EcoVadis Persefoni lanzó su Agente de Análisis en mayo de 2026 para habilitar consultas en lenguaje natural sobre datos de emisiones dentro de la plataforma, lo que señala un movimiento más amplio hacia un análisis más accesible para los equipos de finanzas, adquisición y sostenibilidad. En términos prácticos, la IA importa más cuando los equipos minoristas necesitan detectar anomalías de proveedores, registros de productos incompletos e inconsistencias en los informes que pueden pasar una revisión ordinaria pero crear problemas durante el aseguramiento. El mercado de software de sostenibilidad de TI para comercio minorista y electrónico está, por lo tanto, otorgando más valor a la automatización con trazabilidad de auditoría que a los mensajes genéricos de IA. Los proveedores que integran la IA en los flujos de trabajo centrales de informes y calidad de datos están fortaleciendo la retención al acelerar el trabajo de cumplimiento sin eliminar la estructura controlada que los informes regulados aún requieren.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Integración en Sistemas de ERP, PIM, POS y Cadena de Suministro | -3.5% | Global, más agudo en los mercados con predominio de pymes en Asia-Pacífico y América del Sur, y significativo en el comercio minorista de mediano mercado de América del Norte | Mediano plazo (2-4 años) |

| Datos de Proveedores Fragmentados y Baja Trazabilidad en las Redes de Nivel 2 y Nivel 3 | -2.7% | Global, estructuralmente más grave en las redes de suministro de fabricación de Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Escasez de Talento en Análisis de Sostenibilidad Minorista y Propietarios de Controles ESG | -1.8% | Global, más agudo en el comercio minorista de pymes de Asia-Pacífico y los mercados de América del Sur | Mediano plazo (2-4 años) |

| Volatilidad de los Estándares de Informes que Causa Reconfiguración y Retrabajo de Cumplimiento | -1.2% | Europa y América del Norte principalmente, con exposición secundaria en las jurisdicciones de Asia-Pacífico que adoptan marcos alineados con las ISSB | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Integración en Sistemas de ERP, PIM, POS y Cadena de Suministro

El mercado de software de sostenibilidad de TI para comercio minorista y electrónico todavía enfrenta una barrera significativa: el costo de conectar las plataformas de sostenibilidad a los sistemas que los minoristas ya utilizan para productos, transacciones, proveedores, inventario y logística. Muchos minoristas omnicanal operan en 5 a 7 sistemas empresariales principales, y el costo de vincular esos entornos puede aproximarse al valor de la propia licencia de software cuando los modelos de datos no se alinean. Una mayor adopción de la nube ha mejorado la infraestructura base, pero no ha eliminado el trabajo necesario para estandarizar las API y reconciliar las estructuras de datos en los ecosistemas de proveedores. Las actualizaciones de la hoja de ruta de SAP para 2026 para Sustainability Control Tower también destacaron la importancia de los informes integrados y la amplia conectividad con ERP, lo que refleja cuánto valoran aún los compradores los sistemas que reducen el esfuerzo de integración en el origen. Esta carga es mayor en el mercado medio, donde la arquitectura heredada y los equipos de implementación más pequeños alargan los ciclos de implementación y retrasan los avances en el cumplimiento. Es probable que el mercado de software de sostenibilidad de TI para comercio minorista y electrónico vea una adopción más rápida a medida que los proveedores ofrezcan conectores certificados y flujos de trabajo minoristas prediseñados, en lugar de requerir integración personalizada en cada paso.[4]SAP, "SAP Sustainability Control Tower, Actualizaciones y Aspectos Destacados de la Hoja de Ruta del Primer y Segundo Trimestre de 2026," Comunidad SAP

Datos de Proveedores Fragmentados y Baja Trazabilidad en las Redes de Nivel 2 y Nivel 3

Los datos de proveedores fragmentados siguen siendo una restricción duradera en el mercado de software de sostenibilidad de TI para comercio minorista y electrónico, ya que la trazabilidad de los niveles inferiores todavía no alcanza el nivel de calidad que los reguladores y los compradores empresariales esperan ahora. El problema central es estructural: las cadenas de suministro no operan como una línea única y transparente, y la calidad de la información disminuye a medida que los datos pasan de un nivel de proveedor al siguiente. EcoVadis informó en 2026 que su Red de Datos de Carbono agrega datos de desempeño de sostenibilidad de más de 175.000 organizaciones en 250 industrias y 185 países, lo que muestra la escala del esfuerzo necesario para mejorar la cobertura de datos primarios de proveedores. El lanzamiento de N-Tier de Sphera en 2025 también reflejó la misma restricción, ya que el producto fue diseñado para mejorar la visibilidad de las estructuras de proveedores complejas utilizando una combinación de detección automatizada, validación humana y participación de proveedores. Incluso con un software más sólido, muchos minoristas seguirán dependiendo de métodos de estimación y divulgación de incertidumbre para parte de su huella de proveedores durante todo el período de pronóstico. El mercado de software de sostenibilidad de TI para comercio minorista y electrónico puede reducir esta brecha, pero no puede eliminar por completo la reticencia comercial que aún limita la transparencia ascendente en las redes de abastecimiento de múltiples niveles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Lidera Mientras los Servicios se Expanden con las Necesidades de Cumplimiento Continuas

El software representó el 69,45% del mercado de software de sostenibilidad de TI para comercio minorista y electrónico en 2025, lo que confirmó que la capa de plataforma siguió siendo el centro del gasto en contabilidad de carbono, divulgación de ESG, análisis de la cadena de suministro y modelado de escenarios. Esta concentración se desarrolló porque los grandes minoristas primero necesitaban un sistema de registro gobernado antes de poder escalar las solicitudes de datos de proveedores, la preparación de divulgaciones o la planificación de sostenibilidad en múltiples unidades de negocio. La capa de software también se alinea con la primera fase de la compra empresarial, donde los minoristas priorizaron la selección de plataformas, la estructura de datos interna y los controles de informes sobre los servicios operativos a largo plazo. En ese sentido, el mercado de software de sostenibilidad de TI para comercio minorista y electrónico siguió un patrón visto en ciclos anteriores de software empresarial, donde las plataformas fundacionales atrajeron la primera ola de asignación presupuestaria. Aun así, el liderazgo temprano del software no significa que los servicios sean secundarios, porque la siguiente etapa de la demanda de los compradores se centra cada vez más en la calidad de la implementación, el soporte de auditorías y la configuración entre sistemas.

Se proyecta que los servicios crezcan a una CAGR del 16,92% de 2026 a 2031, lo que indica que el mercado de software de sostenibilidad de TI para comercio minorista y electrónico está pasando de la adquisición de licencias al uso operativo cotidiano. Los minoristas que se alejan de los flujos de trabajo de ESG basados en hojas de cálculo a menudo necesitan soporte para la migración de datos, la configuración de conectores, el diseño de gobernanza y los informes del primer ciclo antes de poder confiar en la plataforma con confianza. La necesidad de soporte recurrente también está aumentando a medida que los marcos de cumplimiento continúan evolucionando, lo que requiere que los minoristas actualicen regularmente la lógica de los flujos de trabajo, los controles y los estándares de documentación. La fortaleza de Workiva en los informes de múltiples marcos y la automatización ilustra por qué los proveedores que combinan software con profundidad de servicio están bien posicionados a medida que los clientes pasan de la implementación inicial a los ciclos de informes repetidos. La industria de software de sostenibilidad de TI para comercio minorista y electrónico se está volviendo, por lo tanto, más orientada a las relaciones, con el soporte gestionado y la ejecución de asesoramiento desempeñando un papel más importante en las decisiones de renovación y venta adicional. Es probable que los proveedores que construyen equipos de servicios escalables junto con la plataforma capturen una mayor parte del gasto recurrente en cumplimiento con el tiempo.

Por Implementación: La Nube Sigue Siendo el Modelo Central Mientras la Implementación Híbrida Gana Terreno

La implementación en la nube capturó una participación del 66,12% en 2025, lo que refleja el fuerte ajuste entre la entrega de SaaS y el modelo operativo distribuido utilizado por los minoristas modernos y los grupos de comercio electrónico. Los sistemas en la nube son más fáciles de escalar entre países, unidades de negocio y equipos de informes, y admiten actualizaciones más rápidas cuando cambian las plantillas de divulgación, las reglas de embalaje o la lógica de informes. Eso hizo que la nube fuera una primera opción práctica para los minoristas que buscan establecer informes multinacionales sin esperar largos proyectos de infraestructura local. El tamaño del mercado de software de sostenibilidad de TI para comercio minorista y electrónico para la nube se mantuvo por delante porque los compradores empresariales aún valoran la administración centralizada, la menor carga de mantenimiento y el acceso más fácil a nuevas funciones. Al mismo tiempo, la nube pura no siempre es suficiente cuando los registros de proveedores, los datos de marca propia o los requisitos de gobernanza específicos de la jurisdicción requieren un control de datos más estricto.

Se proyecta que la implementación híbrida se expanda a una CAGR del 16,78% de 2026 a 2031, lo que señala que los compradores empresariales quieren cada vez más flexibilidad en lugar de una arquitectura de todo o nada. Los minoristas pueden usar la nube para la escala de informes y la colaboración mientras mantienen los registros comercialmente sensibles en entornos gobernados, locales o en las instalaciones. Las actualizaciones de SAP para 2026 de Sustainability Control Tower mostraron por qué este modelo está ganando terreno: la empresa enfatizó los informes listos para auditorías, el soporte de IA y una cobertura más amplia en diferentes entornos de ERP en lugar de una configuración de pila única y estrecha. El mercado de software de sostenibilidad de TI para comercio minorista y electrónico también está viendo aumentar la demanda de servicios adyacentes a medida que aumenta la adopción híbrida, ya que los minoristas necesitan middleware, orquestación y linaje de datos controlado entre sistemas. Con el tiempo, la implementación híbrida atraerá más a los grandes operadores omnicanal que necesitan tanto escala de informes como un manejo más estricto de la información sensible de proveedores y gobernanza. Los proveedores sin opciones híbridas creíbles pueden seguir siendo relevantes en casos de uso más simples, pero corren el riesgo de perder programas empresariales más complejos.

Por Tamaño de Empresa: Las Grandes Empresas Dominan Mientras las Pymes Ingresan a Través de Cascadas de Cumplimiento

Las grandes empresas representaron el 64,85% de la participación del mercado de software de sostenibilidad de TI para comercio minorista y electrónico en 2025, lo que reflejó su exposición más temprana a las obligaciones de divulgación de empresas cotizadas y su mayor capacidad para financiar implementaciones de sostenibilidad de múltiples sistemas. Estos minoristas fueron generalmente los primeros en enfrentar presión a nivel de junta directiva, escrutinio de inversores y requisitos de aseguramiento, por lo que construyeron arquitecturas de datos formales antes que sus pares más pequeños. Su gasto también tuvo un alcance más amplio porque los grandes minoristas necesitaban conectar datos de sostenibilidad en tiendas, canales digitales, oficinas de abastecimiento y redes de proveedores en varios países. El mercado de software de sostenibilidad de TI para comercio minorista y electrónico se desarrolló, por lo tanto, primero en torno a las necesidades de los grandes compradores empresariales, especialmente aquellos con obligaciones de informes públicos y surtidos de productos complejos. Esa ventaja inicial probablemente seguirá siendo importante porque las grandes organizaciones continúan estableciendo muchos de los estándares de datos que los proveedores deben seguir.

Se proyecta que las pymes crezcan a una CAGR del 16,55% de 2026 a 2031, y este ritmo está siendo impulsado más por los requisitos de los clientes que por la regulación directa en la mayoría de los casos. El desencadenante más fuerte es la cascada de cumplimiento, en la que los grandes minoristas incorporan solicitudes de datos de ESG en contratos, cuadros de mando y términos de renovación que los proveedores más pequeños no pueden ignorar fácilmente. Los datos sobre la digitalización minorista sugieren que las pymes ahora tienen una base de infraestructura más sólida para la adopción de SaaS que en años anteriores, lo que reduce una de las barreras prácticas de entrada. El lanzamiento de One Retail Hub de TrusTrace en febrero de 2026 también demostró cómo la infraestructura compartida y de menor costo puede reducir el tiempo de incorporación para los flujos de trabajo de cumplimiento de proveedores que de otro modo serían demasiado intensivos en recursos para las empresas más pequeñas. Es probable que la industria de software de sostenibilidad de TI para comercio minorista y electrónico vea que la adopción por parte de las pymes se acelere más cuando los equipos de adquisición de los grandes minoristas comiencen a aplicar plantillas de datos comunes en grupos de proveedores más amplios. Eso hace que el crecimiento de las pymes sea duradero, pero también significa que el momento de la adopción diferirá entre las cadenas minoristas y el modelo de abastecimiento en lugar de seguir un único calendario universal.

Por Funcionalidad: La Contabilidad de Carbono Lidera Mientras la ESG en la Cadena de Suministro Avanza Más Rápido

El software de contabilidad de carbono y gestión de emisiones representó el 28,74% del segmento de funcionalidad en 2025, convirtiéndolo en el bloque funcional más grande en el mercado de software de sostenibilidad de TI para comercio minorista y electrónico. Este liderazgo se debe al hecho de que la mayoría de los minoristas todavía comienzan con la medición de emisiones antes de pasar a informes más amplios, planificación de escenarios o participación de proveedores. Los informes del Alcance 1 y el Alcance 2 siguen siendo el punto de entrada operativo para muchas organizaciones, y eso mantiene la contabilidad de carbono relevante tanto para los nuevos adoptantes como para las empresas que ya están ampliando su madurez en divulgación. El software de informes y divulgación de sostenibilidad se mantiene muy cerca porque los datos brutos de emisiones solo son útiles para los reguladores e inversores cuando se mapean, etiquetan, revisan y documentan dentro de un proceso de informes controlado. Los análisis de sostenibilidad, la previsión y el modelado de escenarios añaden otra capa, ya que las juntas directivas y los equipos operativos quieren cada vez más probar los efectos financieros y de abastecimiento de diferentes trayectorias de descarbonización.

Se proyecta que la gestión de ESG en la cadena de suministro y la sostenibilidad de proveedores crezca a una CAGR del 17,05% hasta 2031, lo que la convierte en el área funcional de más rápido crecimiento en el mercado de software de sostenibilidad de TI para comercio minorista y electrónico. Ese ritmo refleja un claro cambio desde los informes a nivel de instalación y corporativo hacia una evidencia más profunda de proveedores, trazabilidad de productos y datos de huella a nivel de categoría. EcoVadis y Workiva anunciaron una asociación estratégica en mayo de 2026 que vinculó los datos de carbono de proveedores de la Red de Datos de Carbono de EcoVadis con los flujos de trabajo de cálculo y divulgación de Workiva Carbon, lo que demuestra cómo el enfoque funcional está cambiando hacia los datos primarios de proveedores en lugar de los promedios amplios. La expansión de Worldly en febrero de 2026 del modelado del Alcance 3 a nivel de producto en más de 260 categorías apunta en la misma dirección, ya que los minoristas necesitan cada vez más funcionalidades que funcionen a nivel de producto y proveedor en lugar de solo a nivel de empresa total. Es probable que la participación del mercado de software de sostenibilidad de TI para comercio minorista y electrónico se desplace gradualmente hacia los proveedores que pueden normalizar los datos fragmentados de proveedores y preservar un registro listo para auditorías para las declaraciones de sostenibilidad a nivel de artículo. En términos prácticos, el crecimiento funcional más rápido proviene de la parte de la pila que conecta las promesas de los minoristas con la evidencia de los proveedores.

Análisis Geográfico

Europa representó el 34,56% del mercado de software de sostenibilidad de TI para comercio minorista y electrónico en 2025, convirtiéndola en el principal contribuyente regional a los ingresos durante el período. La posición de la región se debe a la densidad de normas de sostenibilidad que afectan simultáneamente a los informes minoristas, las obligaciones de embalaje y las declaraciones medioambientales dirigidas al consumidor. Los cambios relacionados con la CSRD siguieron activos en 2026, mientras que el Reglamento de Envases y Residuos de Envases y la Directiva de Empoderamiento de los Consumidores añadieron presión operativa que se extiende desde los informes anuales hasta la comunicación de productos y la presentación en el comercio electrónico. El Reino Unido también continuó dando forma a la demanda al endurecer la supervisión de las declaraciones medioambientales engañosas, lo que mantuvo altos los requisitos de gobernanza y documentación para los minoristas que atienden a los consumidores europeos. En este contexto, el tamaño del mercado de software de sostenibilidad de TI para comercio minorista y electrónico sigue respaldado no solo por las grandes multinacionales, sino también por los operadores de mercado medio que deben responder a las expectativas de cumplimiento que fluyen a través de sus relaciones con clientes y proveedores.

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,12% de 2026 a 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de software de sostenibilidad de TI para comercio minorista y electrónico. El crecimiento está respaldado por un despliegue casi simultáneo de requisitos de divulgación de sostenibilidad alineados con las ISSB o ampliados en varias economías importantes, incluidas Japón, Australia, Corea del Sur, Singapur, China e India, durante la ventana de 2025 a 2027. El papel de la región como principal base de producción para muchas cadenas de suministro minoristas globales también significa que la demanda de software está impulsada por la exposición a las exportaciones y las solicitudes de proveedores lideradas por los minoristas, no únicamente por la regulación de las empresas cotizadas nacionales. Esa doble presión le da a Asia-Pacífico una base de adopción más amplia, ya que los fabricantes, los socios de abastecimiento y los grupos minoristas se incorporan a la misma cadena de datos de cumplimiento.

América del Norte sigue siendo comercialmente importante, aunque el mercado de software de sostenibilidad de TI para comercio minorista y electrónico no es el líder regional ni en participación ni en tasa de crecimiento. La trayectoria de divulgación climática de California siguió siendo relevante en 2026, incluso cuando aumentó la incertidumbre federal, lo que ayudó a preservar la demanda de software entre los grandes minoristas que hacen negocios en el estado. América del Sur es una parte más pequeña pero activa del mercado de software de sostenibilidad de TI para comercio minorista y electrónico, con Brasil destacándose como una región donde las empresas se alinean con las expectativas de sostenibilidad vinculadas a las exportaciones y las prácticas de informes locales. La extensión de SAP de Sustainability Footprint Management a la región de AWS de São Paulo, Brasil, a finales de 2025 reflejó esta creciente demanda de infraestructura de contabilidad de carbono localizada. Oriente Medio está viendo un interés creciente a medida que los grandes grupos minoristas y las agendas nacionales de sostenibilidad impulsan una mejor infraestructura de datos de ESG, mientras que África se encuentra en una etapa más temprana, con la adopción centrada en las entidades orientadas a la exportación y las cotizadas. En todas estas geografías, el mercado de software de sostenibilidad de TI para comercio minorista y electrónico se está expandiendo en alcance, pero la velocidad de adopción todavía depende en gran medida de la solidez de la aplicación regulatoria y de la firmeza con que los grandes minoristas incorporen los requisitos de datos en los contratos con proveedores.

Panorama Competitivo

El mercado de software de sostenibilidad de TI para comercio minorista y electrónico está moderadamente fragmentado, con amplias plataformas de software empresarial, proveedores especializados en contabilidad de carbono y herramientas de ESG centradas en redes de proveedores que compiten en casos de uso superpuestos. SAP, Salesforce, IBM, Workiva, Persefoni, Sphera, Cority, EcoVadis e Intelex operan dentro del mismo campo más amplio, pero no compiten en los mismos términos en cada operación. Algunos proveedores lideran con entornos de divulgación y control vinculados a las finanzas, algunos se centran en el cálculo de emisiones y el análisis de escenarios, y otros compiten a través de la profundidad de los datos de proveedores y la cobertura de la red. Esa estructura significa que las decisiones de adquisición en el mercado de software de sostenibilidad de TI para comercio minorista y electrónico a menudo dependen de la profundidad de la integración, la cobertura regulatoria y la necesidad del comprador de datos a nivel de proveedor en lugar de solo del precio. También significa que ningún modelo único se ha convertido en la arquitectura predeterminada para todos los casos de uso de los minoristas, lo que mantiene el campo competitivo abierto. Los compradores están eligiendo cada vez más entre asociaciones modulares y suites más amplias en lugar de asumir que una sola plataforma debería gestionar todos los flujos de trabajo de sostenibilidad.

Los movimientos estratégicos en 2025 y 2026 indican que el mercado de software de sostenibilidad de TI para comercio minorista y electrónico está evolucionando a través de la especialización y las asociaciones en lugar de la simple consolidación de categorías. EcoVadis y Workiva formaron una asociación estratégica en mayo de 2026 para conectar los datos de carbono de proveedores con los flujos de trabajo de cálculo y divulgación, lo que demuestra un modelo en el que un proveedor proporciona inteligencia primaria de proveedores y otro gestiona la ejecución de informes. SAP adoptó un enfoque diferente cuando amplió su cartera de agentes de IA de sostenibilidad en 2026, con el objetivo de profundizar la automatización dentro de un entorno de software empresarial existente que muchos minoristas ya utilizan. Sphera también fortaleció su posición a través del lanzamiento de N-Tier en 2025, que abordó uno de los puntos de dolor más persistentes en el mercado de software de sostenibilidad de TI para comercio minorista y electrónico: una mayor visibilidad de los proveedores en redes de abastecimiento complejas. Estos movimientos sugieren que la ventaja competitiva está migrando hacia los proveedores que pueden resolver un problema de datos específico de manera eficaz y luego conectar esa capacidad en una cadena de informes más amplia. El resultado es un mercado donde la interoperabilidad y el ajuste del flujo de trabajo importan tanto como las listas de funcionalidades principales.

La apertura más disputada sigue siendo el mercado medio, donde los minoristas y los proveedores quieren herramientas de nivel de cumplimiento pero todavía luchan con el costo, el esfuerzo de integración y los límites de personal interno. El lanzamiento de One Retail Hub de TrusTrace es un buen ejemplo de cómo los proveedores están tratando de reducir esas barreras al dar a los proveedores un punto de partida compartido para los flujos de trabajo de diligencia debida e informes. Cority e Intelex también han continuado impulsando mejoras de productos en 2026, especialmente en torno a la gestión de flujos de trabajo de cumplimiento y emisiones asistida por IA, lo que demuestra que los proveedores adyacentes de EHS y cumplimiento todavía ven margen para ganar participación en este espacio. Incluso con esos movimientos, es poco probable que el mercado de software de sostenibilidad de TI para comercio minorista y electrónico se consolide rápidamente en una estructura de ganador que se lleva todo, ya que las necesidades de los clientes varían considerablemente según la región, el tamaño del minorista, las preferencias de implementación y el modelo de proveedor. Los proveedores con una cobertura sólida de estándares y ciclos de actualización más rápidos tienen una ventaja cuando cambian las reglas de informes, pero aún necesitan una integración profunda y ecosistemas de socios creíbles para mantener esa ventaja. Durante el período de pronóstico, es probable que las posiciones competitivas más sólidas pertenezcan a los proveedores que combinen informes listos para auditorías, trazabilidad de productos y proveedores, y trayectorias de implementación viables tanto para las grandes empresas como para los participantes más pequeños de la cadena de suministro.

Líderes de la Industria de Software de Sostenibilidad de TI para Comercio Minorista y Electrónico

SAP SE

Salesforce, Inc.

IBM Corporation

Workiva Inc.

OneTrust, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SAP anunció que sus agentes de IA de sostenibilidad, incluido el Agente de Optimización de Huella, el Agente de Preparación Regulatoria de Sostenibilidad y el Agente de Cumplimiento de Embalaje, estarán disponibles de forma general a finales de 2026. Los resultados del programa beta demostraron que las horas de revisión del cumplimiento del embalaje se redujeron en más del 50%, el tiempo de simulación de escenarios se redujo de 1 día a 20 minutos y los errores de cumplimiento del embalaje se redujeron en más del 20%. Los agentes automatizan flujos de trabajo de múltiples pasos en la preparación de informes de sostenibilidad, la evaluación del cumplimiento del embalaje y la simulación de la huella de carbono dentro de SAP Sustainability Control Tower.

- Mayo de 2026: EcoVadis y Workiva anunciaron una asociación estratégica que amplía la Red de Datos de Carbono de EcoVadis, conectando los datos de emisiones de carbono de proveedores primarios con la plataforma de cálculo y divulgación de Workiva Carbon. La colaboración permite a los clientes mutuos reemplazar los promedios industriales basados en el gasto con datos granulares y listos para auditorías del Alcance 3 de proveedores, abordando la brecha de datos primarios que ha socavado la credibilidad de la divulgación del Alcance 3 de los minoristas. EcoVadis actúa como el motor de datos para la participación y la mejora de capacidades de los proveedores, mientras que Workiva gestiona el cálculo y la divulgación en un único entorno listo para auditorías.

- Abril de 2026: Cority ganó dos Premios Environment+Energy Leader 2026 a la innovación de productos por su Agente de Análisis de Permisos de Cumplimiento y su Conjunto de Herramientas de Gestión de Cálculo de Emisiones de Nueva Generación, ambos desarrollados bajo el marco Cortex AI introducido en diciembre de 2025 y diseñados para ayudar a las organizaciones a gestionar el cumplimiento ambiental con mayor precisión en operaciones complejas.

- Febrero de 2026: TrusTrace lanzó One Retail Hub, una plataforma gratuita de cumplimiento de la cadena de suministro asistida por IA codesarrollada con 7 minoristas de moda para estandarizar los informes de diligencia debida en materia de derechos humanos y medio ambiente. La finalización asistida por IA reduce el tiempo de autoevaluación de 3-4 semanas por minorista a 4-6 días, con intercambio instantáneo de datos entre múltiples minoristas y análisis de brechas con recomendaciones prácticas.

Alcance del Informe del Mercado Global de Software de Sostenibilidad de TI para Comercio Minorista y Electrónico

El mercado de software de sostenibilidad de TI para comercio minorista y electrónico se refiere a las plataformas y servicios que permiten a las empresas de comercio minorista y electrónico integrar la inteligencia de sostenibilidad en sus operaciones de TI, plataformas de comercio digital y ecosistemas de cadena de suministro. Estas soluciones proporcionan funcionalidades como la contabilidad de carbono y la gestión de emisiones, los informes y la divulgación de sostenibilidad, el seguimiento de ESG de proveedores y la sostenibilidad de los proveedores, y análisis avanzados para la previsión y el modelado de escenarios. Al integrar la sostenibilidad en los flujos de trabajo de TI y comercio, estas plataformas ayudan a las organizaciones a reducir el consumo de energía, optimizar la utilización de activos de TI, garantizar el cumplimiento de los marcos de ESG y mejorar la transparencia en las cadenas de suministro digitales.

El informe del mercado de software de sostenibilidad de TI para comercio minorista y electrónico está segmentado por Oferta (Software y Servicios), Implementación (Nube, En las Instalaciones e Híbrida), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Funcionalidad (Software de Contabilidad de Carbono y Gestión de Emisiones, Software de Informes y Divulgación de Sostenibilidad, Gestión de ESG en la Cadena de Suministro y Sostenibilidad de Proveedores, y Análisis de Sostenibilidad, Previsión y Modelado de Escenarios) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| En las Instalaciones |

| Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Software de Contabilidad de Carbono y Gestión de Emisiones |

| Software de Informes y Divulgación de Sostenibilidad |

| Gestión de ESG en la Cadena de Suministro y Sostenibilidad de Proveedores |

| Análisis de Sostenibilidad, Previsión y Modelado de Escenarios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Oferta | Software | |

| Servicios | ||

| Por Implementación | Nube | |

| En las Instalaciones | ||

| Híbrida | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Funcionalidad | Software de Contabilidad de Carbono y Gestión de Emisiones | |

| Software de Informes y Divulgación de Sostenibilidad | ||

| Gestión de ESG en la Cadena de Suministro y Sostenibilidad de Proveedores | ||

| Análisis de Sostenibilidad, Previsión y Modelado de Escenarios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del software de sostenibilidad de TI para comercio minorista y electrónico?

El mercado de software de sostenibilidad de TI para comercio minorista y electrónico se situó en USD 2,93 mil millones en 2025, alcanza USD 3,37 mil millones en 2026 y se prevé que llegue a USD 7,20 mil millones en 2031 con una CAGR del 16,40%.

¿Qué está impulsando la adopción del software de sostenibilidad en el comercio minorista y electrónico?

Los principales impulsores son el endurecimiento de las normas de divulgación de ESG, las necesidades de trazabilidad a nivel de producto, los requisitos de datos de proveedores y la transición de los informes en hojas de cálculo a plataformas empresariales gobernadas.

¿Qué categoría de oferta lidera el gasto?

El software lideró con una participación del 69,45% en 2025 porque los minoristas primero necesitaban una plataforma central para la contabilidad de carbono, los flujos de trabajo de divulgación y la gestión de datos de proveedores.

¿Qué modelo de implementación está creciendo más rápido?

Se proyecta que la implementación híbrida crezca más rápido con una CAGR del 16,78% hasta 2031, ya que los minoristas equilibran la escala de la nube con un control más estricto sobre los datos sensibles de proveedores y gobernanza.

¿Qué funcionalidad se está expandiendo más rápidamente?

Se proyecta que la gestión de ESG en la cadena de suministro y la sostenibilidad de proveedores crezca a una CAGR del 17,05% a medida que los minoristas avanzan hacia los datos primarios de proveedores y la evidencia de huella a nivel de producto.

¿Qué región lidera y cuál está creciendo más rápido?

Europa lideró con una participación del 34,56% en 2025 debido a su denso entorno de cumplimiento, mientras que se espera que Asia-Pacífico se expanda más rápido con una CAGR del 17,12% hasta 2031.

Última actualización de la página el: