Tamaño y Participación del Mercado de Generadores Residenciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.77 Mil millones de dólares |

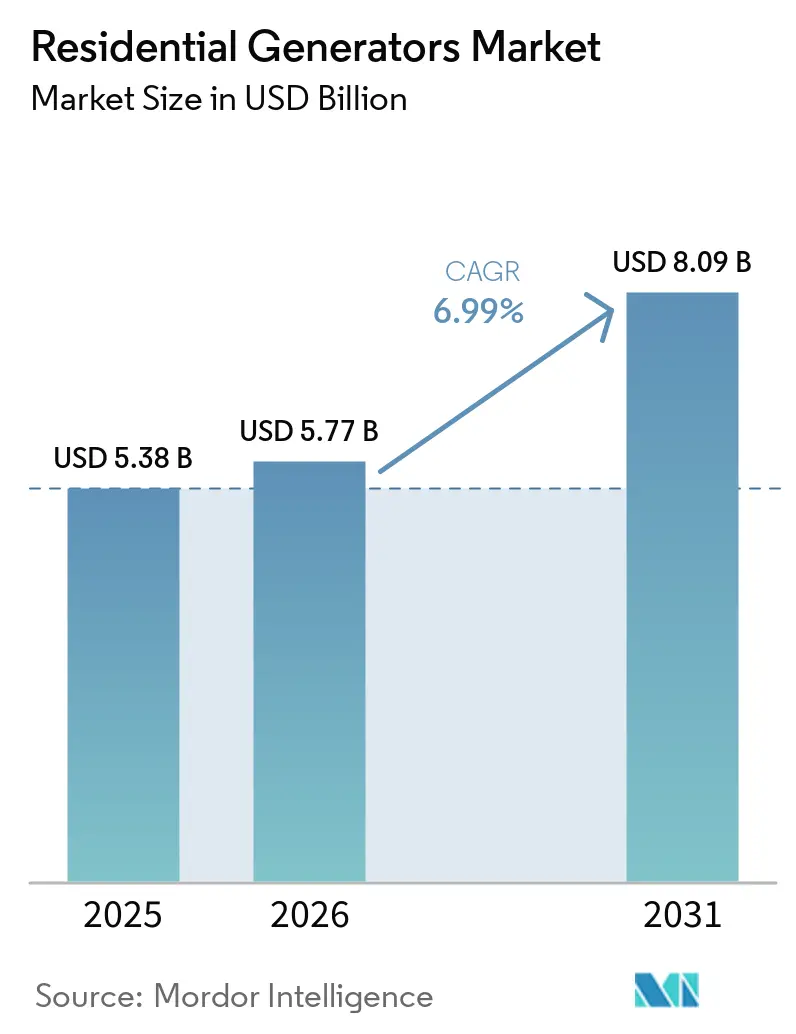

| Tamaño del Mercado (2031) | 8.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

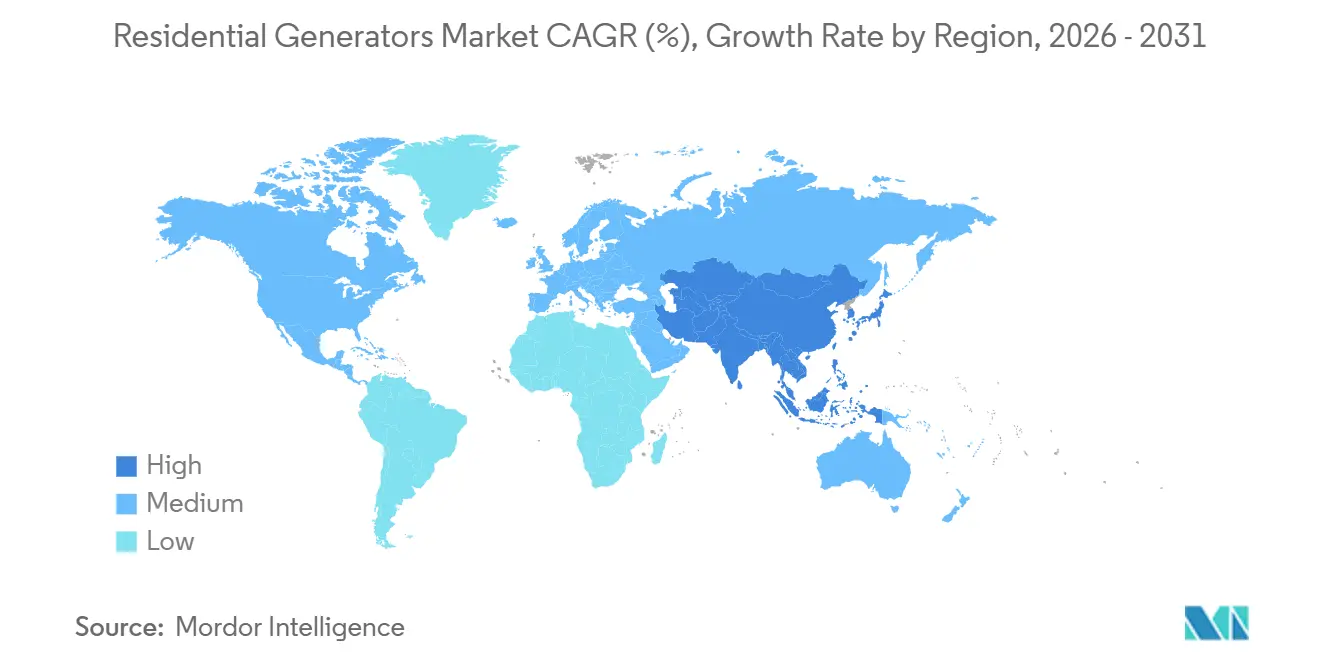

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

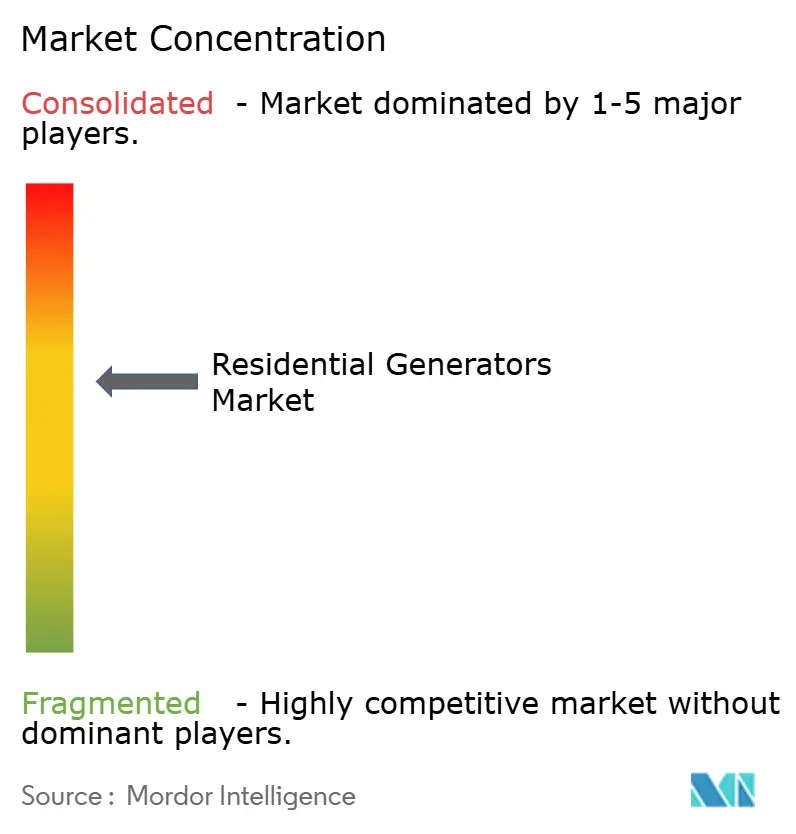

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores Residenciales por Mordor Intelligence

El tamaño del Mercado de Generadores Residenciales fue valorado en USD 5,38 mil millones en 2025 y se estima que crecerá desde USD 5,77 mil millones en 2026 hasta alcanzar USD 8,09 mil millones en 2031, a una CAGR del 6,99% durante el período de pronóstico (2026-2031). Las persistentes deficiencias en la confiabilidad de la red eléctrica, un marcado aumento en los eventos climáticos extremos y la electrificación de la calefacción doméstica y la movilidad están convirtiendo la energía de respaldo de un artículo de conveniencia en un activo doméstico esencial. Los propietarios de viviendas en América del Norte reciben reducciones en las primas de seguro del 3-7% cuando se instala una unidad estacionaria certificada, lo que fomenta compras de mayor valor. En paralelo, el 70% de los grandes transformadores de energía de EE. UU. superan ahora los 25 años de vida útil, lo que extiende los plazos de restauración tras averías y otorga al mercado de generadores residenciales un impulso estructural en lugar de cíclico. Los paquetes híbridos de energía solar, almacenamiento y generador están escalando rápidamente porque los incentivos estatales reducen el período de recuperación de la inversión en capacidad de baterías, mientras que los equipos de gas natural de arranque automático siguen siendo la opción predeterminada para la cobertura total del hogar en los suburbios con acceso a gasoductos. La dinámica competitiva está cambiando a medida que los especialistas en baterías e innovadores en inversores ingresan al espacio, fragmentando los nichos de alto crecimiento aunque la tecnología de motores convencionales aún domina el volumen de unidades.

Conclusiones Clave del Informe

- Por tipo de combustible, el gas natural lideró con el 34,8% de la participación del mercado de generadores residenciales en 2025; los híbridos solares con batería avanzan a una CAGR del 11,0% hasta 2031.

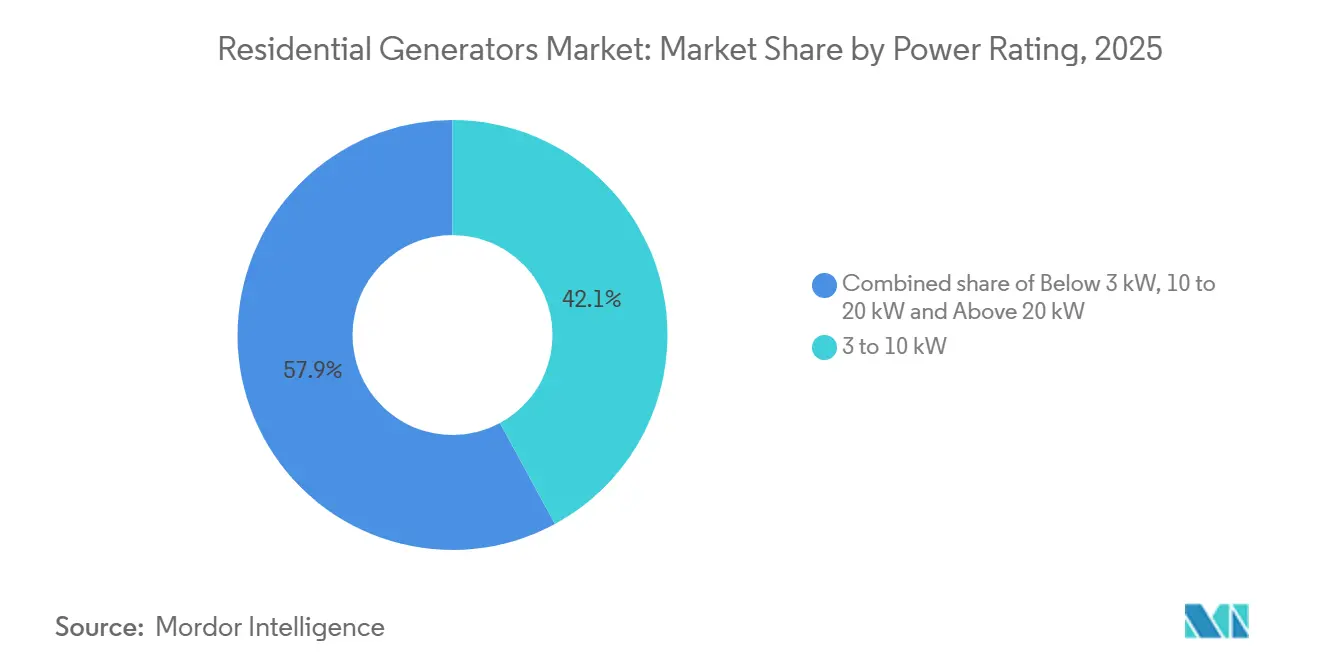

- Por potencia nominal, la banda de 3-10 kW representó el 42,1% del tamaño del mercado de generadores residenciales en 2025, y se proyecta que el segmento de 10-20 kW se expanda a una CAGR del 7,7% entre 2026 y 2031.

- Por fase, la monofásica lideró con el 88,2% de la participación del mercado de generadores residenciales en 2025 y se espera que avance a una CAGR del 7,1% hasta 2031.

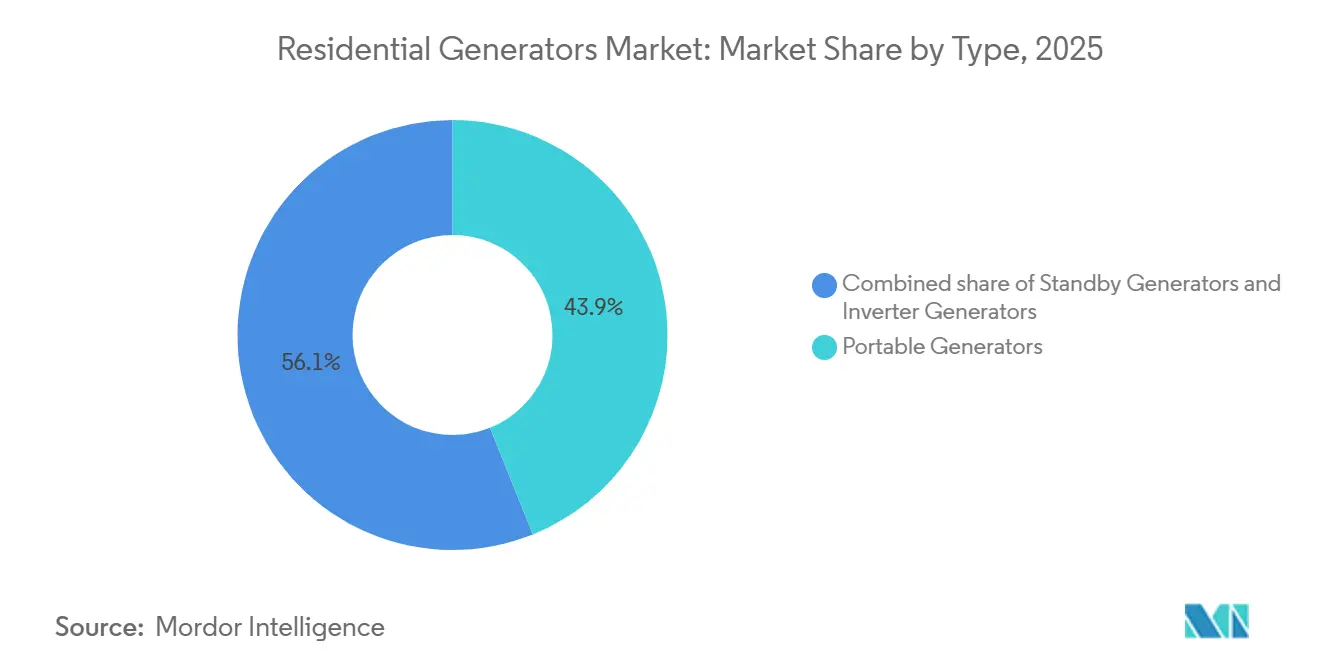

- Por tipo, las unidades portátiles capturaron el 43,9% de los ingresos en 2025, mientras que se prevé que los sistemas estacionarios crezcan a una CAGR del 8,2% hasta 2031.

- Por tecnología, los motores convencionales mantuvieron el 64,3% de la participación del mercado de generadores residenciales en 2025, y se prevé que las arquitecturas híbridas aumenten a una CAGR del 10,8% durante 2026-2031.

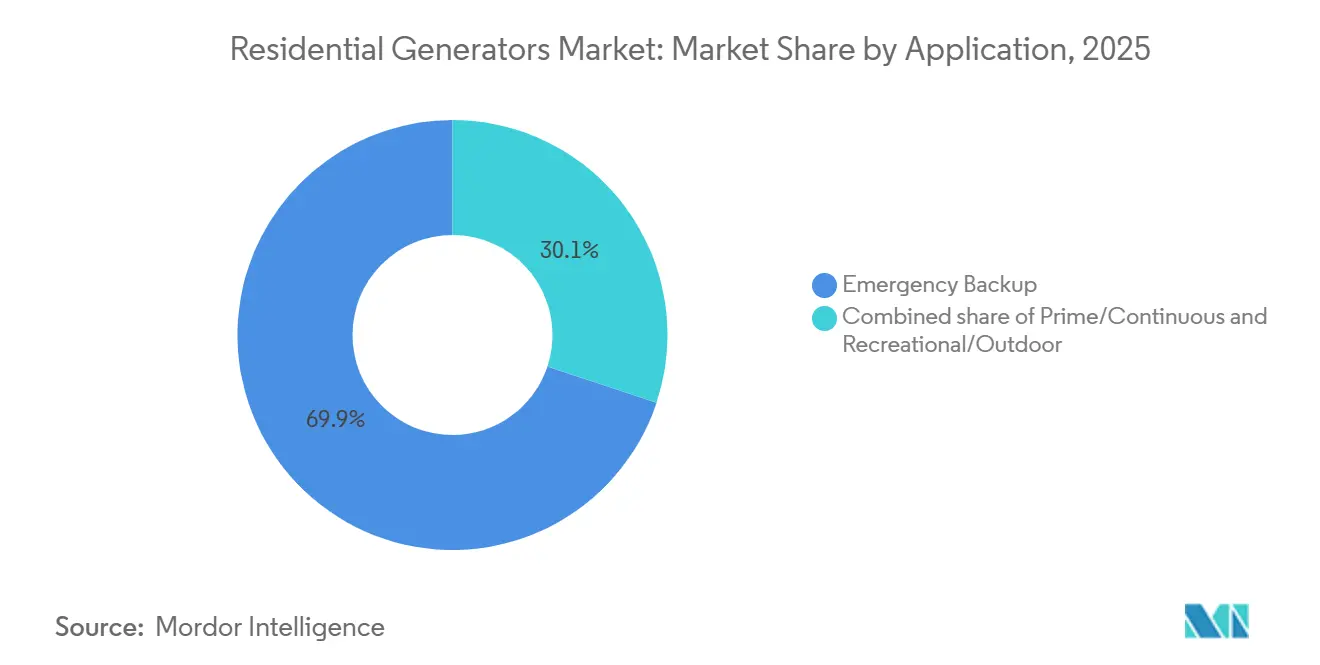

- Por aplicación, las instalaciones de respaldo de emergencia representaron el 69,9% del tamaño del mercado de generadores residenciales en 2025 y están previstas para avanzar a una CAGR del 7,2% hasta 2031.

- Por geografía, América del Norte concentró el 37,0% de los ingresos en 2025, mientras que Asia-Pacífico es la de mayor crecimiento con una CAGR del 8,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Generadores Residenciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente frecuencia de interrupciones relacionadas con fenómenos meteorológicos extremos | + 1.8% | Global, con concentración en América del Norte, Europa y las zonas costeras de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Envejecimiento de la infraestructura de transmisión y distribución | + 1.5% | América del Norte, Europa (especialmente Alemania, Reino Unido, Francia), partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las redes residenciales de gas natural | + 0.9% | América del Norte (EE. UU., Canadá), mercados europeos seleccionados (Alemania, Italia), centros urbanos emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del trabajo desde cualquier lugar en electrónica doméstica de carga crítica | + 0.7% | Global, con mayor intensidad en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Paquetes de resiliencia híbridos de energía solar, almacenamiento y generador | + 1.3% | América del Norte (California, Texas), Europa (Alemania, Italia, España), Australia, Japón | Mediano plazo (2-4 años) |

| Preocupaciones de los propietarios por brechas de ciberseguridad en la red eléctrica | + 0.4% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico (Japón, Corea del Sur, Australia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente frecuencia de interrupciones relacionadas con fenómenos meteorológicos extremos

Las tormentas severas generaron el 80,1% de las interrupciones eléctricas en EE. UU. entre 2000 y 2023, y el evento mayor promedio duró 229 minutos en 2022, el doble de las ventanas de restauración comunes una década antes [1] Agencia Internacional de Energía, "Informe del Mercado Eléctrico 2026," iea.org. Patrones similares surgieron en todo el mundo en 2025 cuando el apagón nacional de Chile y el corte de electricidad por ola de calor en Irak subrayaron cómo los factores de estrés climático compuesto derriban redes que ya operan cerca de su capacidad. Estudios a nivel de condado confirman que los días con temperaturas superiores a 32,2 °C combinados con viento o precipitaciones elevan marcadamente el número de interrupciones, empujando a los hogares en California, Texas y el Sureste hacia soluciones de arranque automático que pueden cubrir interrupciones de varios días. A medida que los refrigeradores, los sistemas de climatización y los equipos de conectividad se vuelven todos de importancia crítica, los compradores seleccionan cada vez más unidades estacionarias o híbridas con larga autonomía y monitoreo remoto. El resultado es un aumento sostenido en el mercado de generadores residenciales a medida que la energía de respaldo se convierte en un elemento central de la planificación de resiliencia del hogar.

Envejecimiento de la infraestructura de transmisión y distribución

Aproximadamente el 70% de las líneas de transmisión y los grandes transformadores de EE. UU. superan ahora los 25 años de servicio, un rango de vida útil correlacionado con mayores tasas de fallo durante temperaturas extremas [2]Corporación Norte Americana de Confiabilidad Eléctrica, "Evaluación de Confiabilidad a Largo Plazo 2025," nerc.com. Las inversiones planificadas para el refuerzo de la red de USD 480 mil millones en 2025 y USD 5,8 billones hasta 2035 aliviarán la presión con el tiempo, pero los retrasos en los permisos y la escasez de mano de obra extienden los plazos de finalización, dejando a los propietarios expuestos durante la próxima década. Las evaluaciones de confiabilidad de América del Norte ya señalan 13 de 23 regiones con riesgo elevado, por lo que la demanda de generación de respaldo persiste incluso mientras las empresas de servicios públicos invierten. Retrasos similares en la sustitución caracterizan a Europa Occidental, donde la infraestructura heredada se enfrenta a cargas crecientes de electrificación. En consecuencia, el mercado de generadores residenciales se beneficia de un horizonte de demanda largo y visible que alienta a los fabricantes a ampliar las redes de distribuidores, las opciones de financiamiento y las líneas de productos híbridos.

Paquetes de Resiliencia Híbridos de Energía Solar, Almacenamiento y Generador

Los costos de las baterías están cayendo lo suficientemente rápido como para que el Programa de Incentivos para la Autogeneración de California, que reembolsa entre USD 1.100 y USD 5.000 por kWh, reduzca el período de recuperación de los sistemas híbridos a menos de cinco años para los códigos postales propensos a interrupciones [3]Comisión de Servicios Públicos de California, "Manual del Programa de Incentivos para la Autogeneración," cpuc.ca.gov. El generador estacionario de 28 kW con preparación para baterías de Generac, lanzado en 2025, señala el reconocimiento de los actores establecidos de que la integración perfecta de energía solar y almacenamiento se está convirtiendo en una expectativa convencional. Los propietarios aprecian el funcionamiento silencioso y sin emisiones para la cobertura de carga rutinaria, al tiempo que conservan la generación basada en combustible para eventos de varios días, una combinación que ofrecen los híbridos de inversor y batería. Las jurisdicciones con estrictas ordenanzas de ruido también favorecen los híbridos que pueden funcionar con baterías durante la noche. Estos factores impulsan una CAGR del 10,8% para las arquitecturas híbridas, superando el crecimiento general del mercado de generadores residenciales y obligando a los proveedores de motores convencionales a acelerar las hojas de ruta de compatibilidad con inversores y almacenamiento.

Auge del Trabajo desde Cualquier Lugar en Electrónica Doméstica de Carga Crítica

El trabajo remoto incorpora una carga de TI continua de 100-260 W en las residencias, lo que se traduce en 500-1.500 Wh por día que deben permanecer en línea durante el horario laboral. Incluso las interrupciones breves ahora imponen pérdidas de ingresos medibles a los trabajadores del conocimiento. En consecuencia, la demanda se inclina hacia unidades con interruptores de transferencia automática y capacidad de tiempo de inactividad cero, lo que explica por qué la banda de potencia nominal de 3-10 kW dominó los envíos de 2025. A medida que aumenta la adopción de vehículos eléctricos, los hogares añaden cargadores de Nivel 2 que empujan la carga crítica agregada al nivel de 10-20 kW, que crece a una CAGR del 7,7%. La participación en los programas de respuesta a la demanda de las empresas de servicios públicos endulza aún más la propuesta de valor, permitiendo a los propietarios monetizar su activo estacionario durante los eventos de demanda máxima. El efecto es una tendencia de premiumización dentro del mercado de generadores residenciales a medida que la conveniencia y la confiabilidad superan los precios de nivel básico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de emisiones para motores pequeños (Etapa V de la UE, CARB) | -0.8% | Europa (Etapa V de la UE), América del Norte (CARB de California, Nivel 2 de la EPA), mercados seleccionados de Asia-Pacífico que adoptan normas similares | Mediano plazo (2-4 años) |

| Restricciones municipales de ruido y zonificación | -0.5% | América del Norte (EE. UU. suburbano, Canadá), Europa (Alemania, Reino Unido, Francia), Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Caída de los costos de baterías domésticas de iones de litio | -1.1% | Global, con mayor impacto en América del Norte, Europa, Australia, Japón | Mediano plazo (2-4 años) |

| Descuentos de seguros que favorecen el respaldo sin emisiones | -0.3% | América del Norte (EE. UU., Canadá), Europa (Alemania, Reino Unido), Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los límites de emisiones para motores pequeños

El Nivel 2 de la EPA, las normas de motores pequeños fuera de carretera de California y las normas de Etapa V de la UE exigen filtros de partículas, reducción catalítica y sistemas de inyección avanzados que añaden entre un 15 y un 20% al costo de los materiales para los equipos de menos de 20 kW [4]Caterpillar, "Lanzamiento del Grupo Electrógeno Diésel Cat D1500," cat.com. Proveedores como Kohler se cubren con productos compatibles con hidrógeno y preparados para aceite vegetal hidrotratado para preservar el acceso al mercado a medida que se endurecen los umbrales. Los costos de cumplimiento afectan más duramente a los modelos portátiles y estacionarios de nivel básico, comprimiendo los márgenes e inclinando a los compradores hacia soluciones de inversor o batería más silenciosas que eluden los límites de combustión. El freno regulatorio es moderado pero persistente, restando 0,8 puntos porcentuales a la CAGR pronosticada en el mercado de generadores residenciales.

Caída de los Costos de Baterías Domésticas de Iones de Litio

Los precios instalados de los sistemas de almacenamiento residencial de 10 kWh ahora caen por debajo de USD 8.000, y los costos ajustados por incentivos en California, Australia y Alemania socavan a los generadores estacionarios de gama media. Los hogares equipados con energía solar encuentran que los respaldos solo con batería son suficientes para interrupciones de menos de cuatro horas, erosionando la demanda de generadores en ese rango de duración. Las empresas responden enfatizando la autonomía de varios días, el rendimiento en climas fríos y la alta capacidad de corriente de arranque, atributos en los que las unidades basadas en combustible aún sobresalen. La arquitectura preparada para baterías de Generac y los avances en inversores de Cummins ilustran la adaptación, aunque la restricción recorta 1,1 puntos porcentuales del crecimiento general del mercado de generadores residenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: La Fortaleza del Gas Natural se Enfrenta a la Disrupción de las Emisiones Cero

Las unidades de gas natural representaron el 34,8% de la participación del mercado de generadores residenciales en 2025 gracias a la disponibilidad de gasoductos, la facilidad de arranque automático y el menor costo de combustible por kWh. Las expansiones continuas de la red en Ontario y el Cinturón Solar de EE. UU. amplían la base direccionable, apoyando un volumen estable. Se proyecta que el tamaño del mercado de generadores residenciales para los equipos de gas natural alcance USD 3,2 mil millones en 2031 a medida que las instalaciones migran de interruptores de transferencia manuales a cobertura total del hogar totalmente automatizada. Mientras tanto, los híbridos solares con batería registran una CAGR del 11,0%, atrayendo a compradores urbanos sensibles al ruido con una economía impulsada por reembolsos y operación silenciosa. El diésel sigue siendo relevante para propiedades rurales y fuera de la red que requieren autonomía de varios días, pero el cumplimiento de las normas de emisiones eleva el costo del sistema. Los portátiles de gasolina se aferran a los nichos de nivel básico pero pierden participación frente a los modelos de doble combustible con gas licuado de petróleo que se almacenan de forma más segura y funcionan de manera más limpia. Los fabricantes que se cubren con capacidades de doble y triple combustible capturan mejor los mercados de infraestructura mixta señalados por las agencias de confiabilidad donde la presión del gasoducto en invierno puede caer.

La adopción de energías renovables orienta las preferencias futuras. Las regiones que superan el 20% de penetración de energía solar en tejados se inclinan fuertemente hacia los híbridos que se autocargan diariamente y superan los picos nocturnos con baterías. En contraste, los barrios suburbanos con redes de gas natural maduras prefieren los equipos estacionarios basados en combustible dimensionados para cargas de climatización y cargadores de vehículos eléctricos. El posicionamiento estratégico, por lo tanto, gira en torno a ofrecer tanto vías de emisiones cero como de doble combustible dentro de ecosistemas de marca para que los clientes puedan añadir o intercambiar módulos a medida que evolucionen las señales de política o precio.

Por Potencia Nominal: El Punto Óptimo de Carga Crítica se Expande hacia Arriba

Con el 42,1% de participación, los generadores de 3-10 kW representan la opción convencional para refrigeradores, ventiladores de climatización, iluminación y electrónica de oficina en el hogar. Su costo instalado por kW y su huella se adaptan a las viviendas unifamiliares, manteniendo alto el volumen de envíos incluso cuando los híbridos ganan terreno. Se pronostica que el tamaño del mercado de generadores residenciales vinculado a esta banda alcance USD 3,5 mil millones en 2031, aunque la participación disminuye ligeramente a medida que los hogares más grandes y la carga de vehículos eléctricos impulsan las actualizaciones. El segmento de 10-20 kW crece más rápido con una CAGR del 7,7%, reflejando la prevalencia de los cargadores de Nivel 2 y la creciente adopción de bombas de calor eléctricas. Las estaciones de energía portátiles de menos de 3 kW erosionan la demanda de pequeños generadores de gasolina gracias a las baterías silenciosas y seguras para interiores que satisfacen las necesidades de acampada y actividades al aire libre. Las unidades de más de 20 kW siguen siendo un nicho —propiedades de lujo, granjas y pequeñas empresas— pero podrían escalar si las normas de vehículo a red permiten ingresos por exportación que compensen el mayor gasto de capital.

La planificación de capacidad tiene en cuenta cada vez más las cargas de arranque máximo de las bombas de calor y los cargadores de vehículos eléctricos en lugar del consumo promedio, empujando a los hogares a dimensionar hacia arriba. Los fabricantes enfatizan los módulos de gestión de carga que orquestan los electrodomésticos de forma dinámica, permitiendo que un generador de 10 kW gestione una carga conectada de 15 kW de forma secuencial, ampliando el punto óptimo al tiempo que se contienen los costos.

Por Fase: Dominio Monofásico, Nicho Trifásico

Los modelos monofásicos comprendieron el 88,2% de los envíos de 2025 y mantendrán su supremacía a una CAGR del 7,1% hasta 2031 porque la mayoría de los hogares en todo el mundo reciben servicio de 120/240 V. La industria de generadores residenciales ve la demanda trifásica confinada a propiedades con talleres o equipos agrícolas. El cableado limitado del panel, el mayor precio unitario y los escasos catálogos de productos restringen la penetración. Los proveedores invierten en cambio en electrónica de acondicionamiento de energía que ofrece ondas sinusoidales de calidad de red desde máquinas monofásicas, satisfaciendo cargas sensibles sin la complejidad del suministro trifásico.

Por Tipo: Volumen Portátil frente a Valor Estacionario

Los generadores portátiles aseguraron el 43,9% de los ingresos en 2025 gracias a los precios de mercado masivo y la ausencia de requisitos de instalación. Sin embargo, los sistemas estacionarios, que ya lideran en contribución en dólares, registran una CAGR del 8,2% a medida que la conveniencia del arranque automático se alinea con las necesidades del trabajo remoto. Se proyecta que el tamaño del mercado de generadores residenciales asociado con los equipos estacionarios supere los USD 5 mil millones en 2031. Los portátiles de inversor sirven de puente entre categorías, ofreciendo energía limpia a 50-58 dBA que cumple con las crecientes normas municipales de ruido, como la Ordenanza #2024-05 de Princeton, Nueva Jersey. Los fabricantes dividen la estrategia de canal en consecuencia: grandes superficies de venta al por menor para portátiles, redes de distribuidores-instaladores más financiamiento para estacionarios.

Por Tecnología: Madurez Convencional frente a Innovación Híbrida

Los motores convencionales mantuvieron el 64,3% de la participación del mercado de generadores residenciales en 2025 debido a las ventajas de costo y las redes de servicio consolidadas. Sin embargo, los sistemas híbridos, que combinan grupos electrógenos de inversor y baterías de iones de litio, registran una CAGR del 10,8%, marcando la principal trayectoria de crecimiento tecnológico. Los incentivos, el funcionamiento silencioso nocturno y la capacidad de operar de forma aislada tanto de la red como del suministro de combustible sustentan la adopción. La plataforma Centum basada en inversor de Cummins y los modelos preparados para hidrógeno de Kohler ilustran una industria que reenfoca su I+D en arquitecturas alternativas que mejoran la eficiencia del combustible en un 20-30% y reducen el ruido en 10-15 dBA.

Por Aplicación: Primacía del Respaldo de Emergencia y Diversificación de Nichos

El uso de respaldo de emergencia representó el 69,9% del tamaño del mercado de generadores residenciales en 2025 y se expande a una CAGR del 7,2% a medida que las interrupciones se prolongan y la electrificación eleva las apuestas de la carga crítica. El uso principal/continuo conserva importancia en los bolsillos de red débil del sur de Asia, África y Oriente Medio, mientras que la demanda recreativa se inclina hacia las estaciones de energía basadas en baterías en lugar de los generadores de combustión. El marketing, por lo tanto, enfatiza el arranque automático, la autonomía de combustible de varios días y la conectividad con el hogar inteligente para los compradores de respaldo, mientras que la durabilidad y la movilidad encabezan los modelos recreativos.

Análisis Geográfico

América del Norte ancló el 37,0% de los ingresos de 2025, una posición de liderazgo sostenida por redes de gas natural maduras, permisos simplificados para instalaciones estacionarias y descuentos de seguros vinculados a sistemas de respaldo certificados. La actividad crónica de huracanes, incendios forestales y tormentas de hielo mantiene alta la conciencia del consumidor. Las expansiones de Enbridge en Ontario amplían la cobertura de gasoductos y amplían el mercado de generadores residenciales a medida que los estacionarios de gas se vuelven viables para otros 2.200 hogares rurales en 2027. México muestra un crecimiento de unidades más rápido que el crecimiento de ingresos porque los equipos portátiles dominan en las regiones de menores ingresos. Las evaluaciones de riesgo de interrupciones hasta 2035 señalan déficits de adecuación de recursos en MISO, PJM, ERCOT y WECC, apuntando a una larga pista de demanda.

Asia-Pacífico, el de mayor crecimiento con una CAGR del 8,5%, presenta perfiles nacionales muy variados. Las ciudades de segundo nivel de India soportan frecuentes apagones, impulsando la adopción de portátiles; el lanzamiento de arrendamiento de sistemas de alimentación ininterrumpida de Honda en 2026 captura este nicho centrado en la asequibilidad. Las temporadas de tifones de Japón y el envejecimiento de la red elevan la demanda de estacionarios, mientras que el cinturón de ciclones de Australia impulsa las ventas de portátiles de doble combustible. Las brechas de electrificación rural de China continental aún provocan interrupciones semanales, sosteniendo el volumen de generadores de gasolina de bajo precio. Los obstáculos de permisos y los problemas de logística de combustible ralentizan la penetración de estacionarios en Indonesia y Filipinas, pero los portátiles de inversor ganan participación donde se aplican límites de ruido en las densas áreas urbanas.

Europa combina estrictas políticas de emisiones con un creciente riesgo de interrupciones a medida que aumenta la intermitencia de las energías renovables. Los costos de cumplimiento de la Etapa V de la UE empujan a los compradores hacia los equipos de inversor e híbridos, y las ordenanzas municipales de sonido impulsan la preferencia por equipos de menos de 60 dBA. Los daños de la Tormenta Éowyn en 2025 a la red de Irlanda demostraron que incluso las redes avanzadas siguen siendo vulnerables. Alemania, Italia y España utilizan generosas tarifas de alimentación para promover los híbridos solares con batería, erosionando la demanda de generadores de corta duración. América del Sur concentra la demanda en Brasil y Argentina, aunque la volatilidad económica limita las ventas de alta gama. Oriente Medio depende de la energía principal de diésel donde las redes fallan, como lo evidencia la participación del 80% del diésel en Líbano, aunque los niveles de ingresos respaldan envíos de unidades considerables. Las 2,5 millones de ventas anuales de portátiles del África Subsahariana reflejan una urbanización que supera la expansión de la red, con Sudáfrica registrando 200 días de cortes de carga en 2023.

Panorama Competitivo

El mercado de generadores residenciales está moderadamente concentrado. Generac aprovecha una densa red de distribuidores en América del Norte más la telemetría para defender su participación, mientras que su familia de productos preparados para baterías anticipa a los competidores híbridos. Kohler diversifica hacia motores compatibles con hidrógeno y capaces de usar aceite vegetal hidrotratado para navegar el endurecimiento de las emisiones. Cummins traslada la experiencia en inversores a gran escala a ofertas residenciales premium y alcanzó su hito de 10.000 unidades en Daventry en 2026. Los segmentos de portátiles e inversores siguen fragmentados entre Honda, Yamaha, Briggs & Stratton, Champion y marcas emergentes de estaciones de batería como EcoFlow y Jackery. La innovación de doble combustible representa un espacio en blanco, especialmente en las regiones de gas con picos en invierno señaladas por las agencias de confiabilidad. Los movimientos estratégicos incluyen el acuerdo de generadores de gas natural de USD 840 millones de Caterpillar con Atlas Energy Solutions que podría extenderse en cascada hacia paquetes residenciales de alta gama a medida que la generación distribuida gana credibilidad convencional.

La integración con el hogar inteligente, el mantenimiento predictivo y la monetización de la respuesta a la demanda son los nuevos campos de batalla competitivos. Los nuevos participantes de baterías se diferencian con ecosistemas centrados en aplicaciones, mientras que los actores establecidos de motores añaden diagnósticos remotos para cerrar la brecha. Las fusiones y adquisiciones o las asociaciones estratégicas entre fabricantes de generadores y proveedores de almacenamiento son probables a medida que convergen las hojas de ruta tecnológicas.

Líderes de la Industria de Generadores Residenciales

Generac Holdings Inc.

Kohler Co.

Briggs & Stratton Corporation

Cummins Inc.

Honda Motor Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Generac ha presentado su nueva línea de Generadores Diésel diseñada para el mercado indio. Estos generadores prometen energía confiable, eficiente y consistente para usos residenciales, comerciales e industriales. Este lanzamiento va de la mano con la expansión de la avanzada instalación de fabricación de Generac en India.

- Julio de 2025: Generac y Highland Homes acordaron preinstalar sistemas de respaldo en nuevas residencias en Texas.

- Abril de 2025: Generac completó la adquisición de MOTORTECH, ampliando los controles de motores de gas en Europa.

- Abril de 2025: Generac introdujo un modelo estacionario Guardian de 26 kW enfriado por aire con preparación para plantas de energía virtual.

Alcance del Informe Global del Mercado de Generadores Residenciales

Los generadores residenciales suministran energía eléctrica a los hogares durante los cortes de la red eléctrica. Estos dispositivos varían desde unidades portátiles operadas manualmente hasta sistemas estacionarios instalados de forma permanente. Estos últimos proporcionan automáticamente energía de respaldo sin interrupciones, utilizando gas natural, propano o diésel. Sus funciones principales incluyen prevenir el deterioro de los alimentos, mantener la calefacción y alimentar los electrodomésticos esenciales.

El mercado global de generadores residenciales está segmentado por tipo de combustible, potencia nominal, fase, tipo, tecnología, aplicación y geografía. Por tipo de combustible, el mercado está segmentado en diésel, gas natural, gasolina, híbrido solar con batería y otros. Por potencia nominal, el mercado está segmentado en por debajo de 3 kW, 3-10 kW, 10-20 kW y por encima de 20 kW. Por fase, el mercado está segmentado en monofásico y trifásico. Por tipo, el mercado está segmentado en portátil, estacionario e inversor. Por tecnología, el mercado está segmentado en convencional, inversor e híbrido. Por aplicación, el mercado está segmentado en respaldo de emergencia, principal/continuo y recreativo/exterior. El informe también cubre el tamaño del mercado y los pronósticos para 18 países en las principales regiones. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Diésel |

| Gas Natural |

| Gasolina |

| Híbrido Solar con Batería |

| Otros |

| Por Debajo de 3 kW |

| 3 a 10 kW |

| 10 a 20 kW |

| Por Encima de 20 kW |

| Monofásico |

| Trifásico |

| Generadores Portátiles |

| Generadores Estacionarios |

| Generadores de Inversor |

| Convencional |

| Inversor |

| Híbrido |

| Respaldo de Emergencia |

| Principal/Continuo |

| Recreativo / Exterior |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Diésel | |

| Gas Natural | ||

| Gasolina | ||

| Híbrido Solar con Batería | ||

| Otros | ||

| Por Potencia Nominal | Por Debajo de 3 kW | |

| 3 a 10 kW | ||

| 10 a 20 kW | ||

| Por Encima de 20 kW | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Tipo | Generadores Portátiles | |

| Generadores Estacionarios | ||

| Generadores de Inversor | ||

| Por Tecnología | Convencional | |

| Inversor | ||

| Híbrido | ||

| Por Aplicación | Respaldo de Emergencia | |

| Principal/Continuo | ||

| Recreativo / Exterior | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de generadores residenciales para 2031?

Se pronostica que alcanzará USD 8,09 mil millones, expandiéndose a una CAGR del 6,99% de 2026 a 2031.

¿Qué segmento de combustible crece más rápido en la energía de respaldo residencial?

Los sistemas híbridos solares con batería avanzan a una CAGR del 11,0% hasta 2031 gracias a los reembolsos y la caída de los costos de las baterías.

¿Por qué los generadores estacionarios están ganando participación frente a las unidades portátiles?

La conveniencia del arranque automático, los incentivos de seguros y la criticidad del trabajo remoto sin tiempo de inactividad impulsan una CAGR del 8,2% para los sistemas estacionarios.

¿Cómo afectan las regulaciones de emisiones a las opciones de generadores?

Los límites más estrictos del Nivel 2 de la EPA y la Etapa V de la UE aumentan los costos para los motores pequeños, alentando a los compradores a considerar modelos de inversor o híbridos que funcionan de manera más limpia.

¿Qué región lidera las ventas de generadores residenciales?

América del Norte tiene la mayor participación de ingresos con el 37,0% debido a la infraestructura madura de gas natural y las frecuentes interrupciones relacionadas con el clima.

¿Qué tendencia tecnológica dará forma a las futuras soluciones de respaldo residencial?

La integración del almacenamiento de iones de litio con los grupos electrógenos de inversor dominará las nuevas instalaciones, ofreciendo operación silenciosa y capacidad de respuesta a la demanda.

Última actualización de la página el: