Tamaño y Participación del Mercado de Computación en Memoria con Crossbar ReRAM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

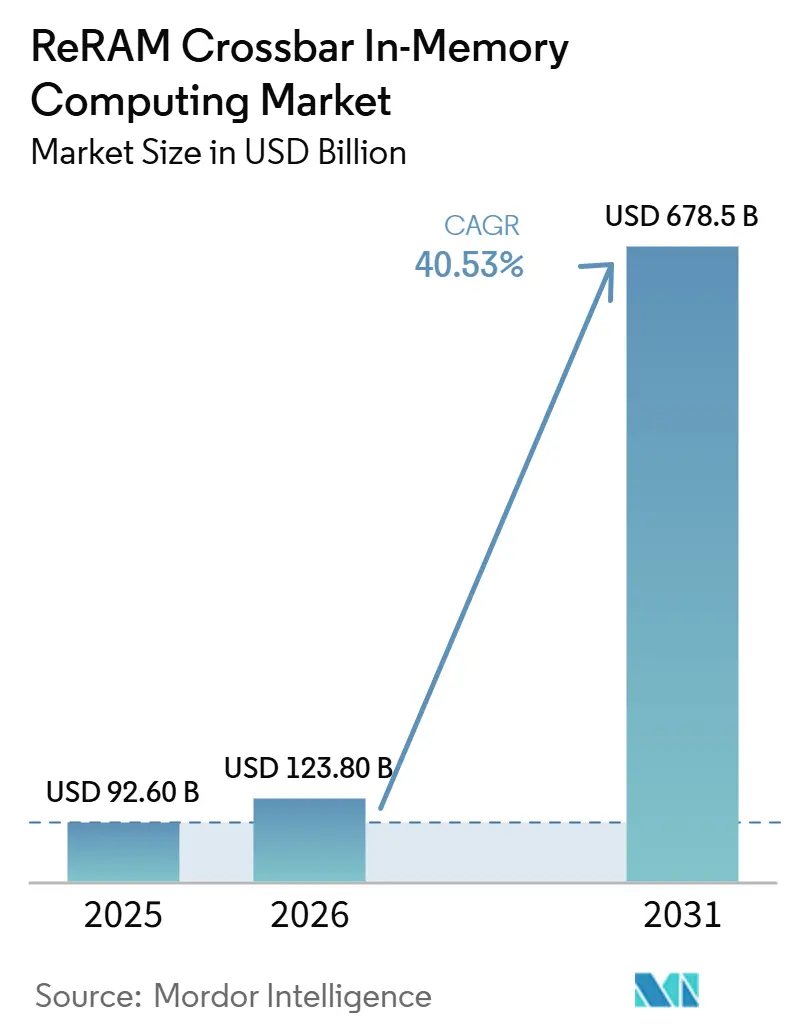

| Tamaño del Mercado (2026) | 123.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 678.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 40.53% CAGR |

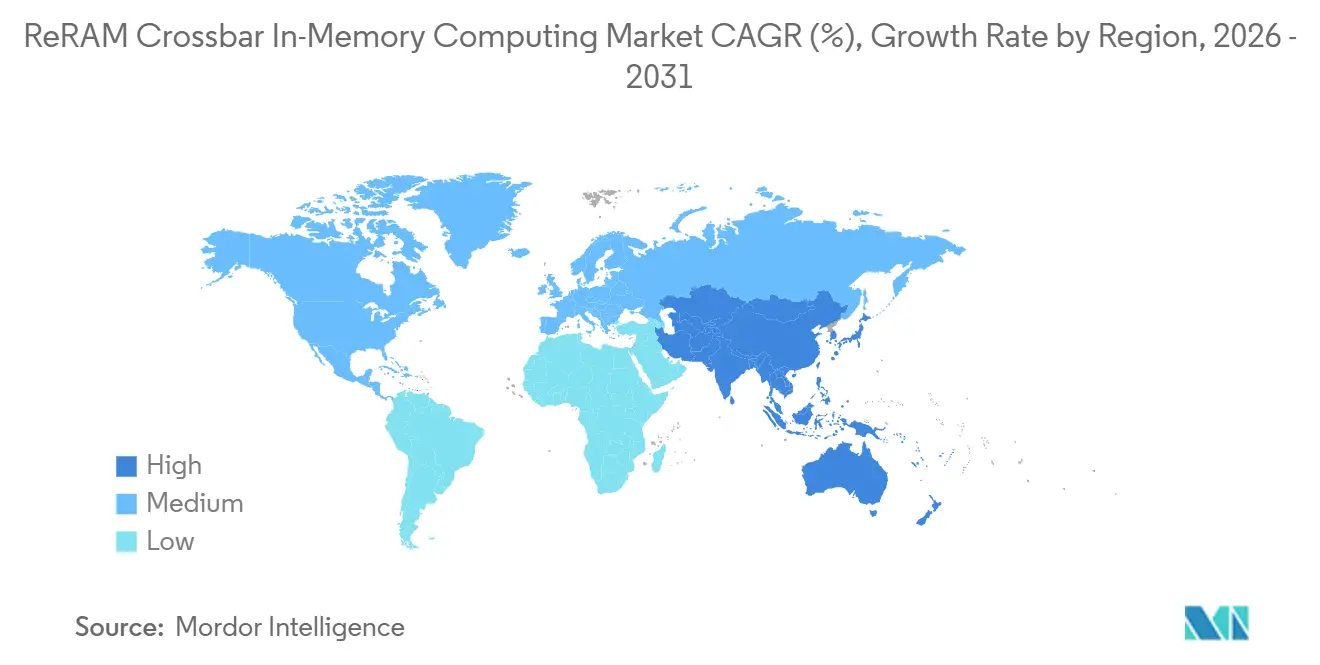

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en Memoria con Crossbar ReRAM por Mordor Intelligence

Se proyecta que el tamaño del mercado de computación en memoria con crossbar ReRAM se expanda desde 92,60 millones de USD en 2025 y 123,80 millones de USD en 2026 hasta 678,50 millones de USD en 2031, registrando una CAGR del 40,70% entre 2026 y 2031. El aumento en el consumo eléctrico de los centros de datos durante 2025, junto con la expectativa de una demanda de energía mucho mayor para 2030, ha convertido las arquitecturas de memoria de menor consumo energético en una prioridad más urgente para los hiperescaladores y los fabricantes de dispositivos de borde. El mercado de computación en memoria con crossbar ReRAM se beneficia de su capacidad para ejecutar operaciones vector-matriz dentro de la memoria, lo que reduce el movimiento de datos y aborda directamente el cuello de botella histórico entre el procesador y la memoria. La demanda también se fortalece a medida que la IA de borde se expande en teléfonos, cámaras, sensores industriales y sistemas autónomos, donde los límites de energía, la latencia y la operación siempre activa importan tanto como el rendimiento bruto. La actividad competitiva sigue dividida entre grandes fabricantes que controlan la calificación de procesos y licenciadores especializados que monetizan la experiencia en dispositivos y matrices a través de licencias y pagos por hitos. La comercialización aún enfrenta limitaciones derivadas de la madurez de fabricación en nodos avanzados, mientras que la deriva de dispositivos, la variabilidad y la calificación de resistencia continúan ralentizando la adopción en implementaciones de alta fiabilidad.

Conclusiones Clave del Informe

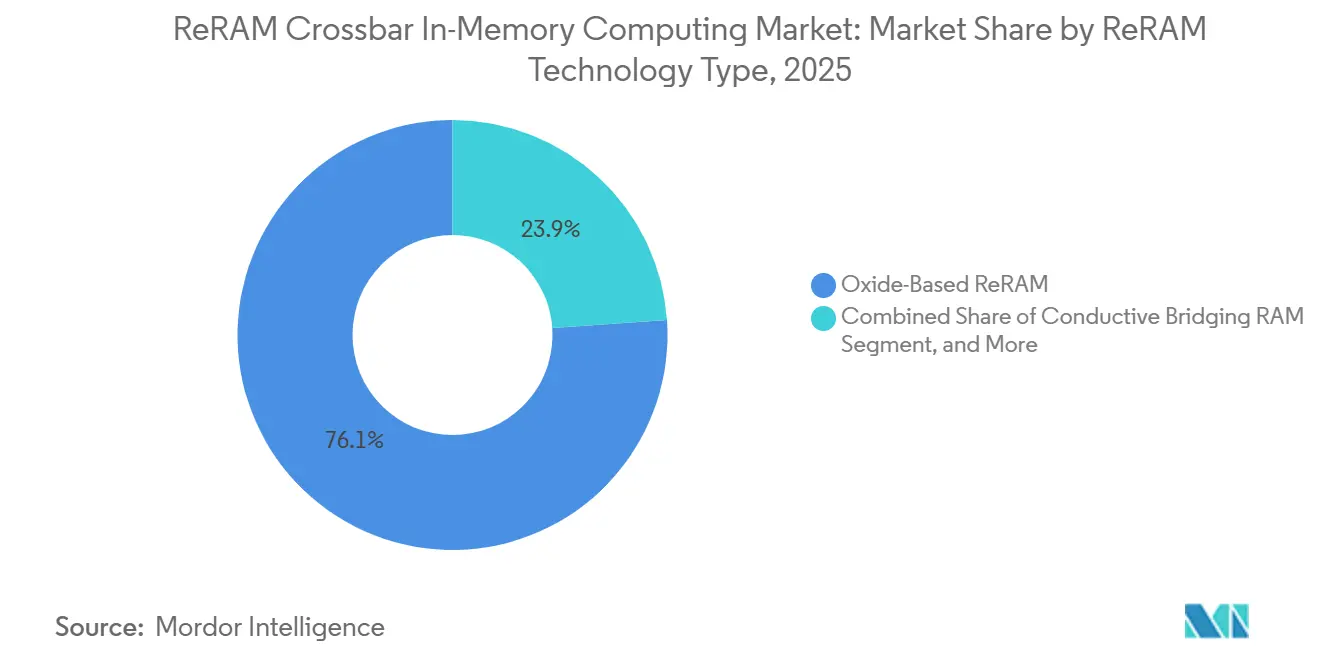

- Por tipo de tecnología ReRAM, la ReRAM basada en óxido lideró con una participación de ingresos del 84,12% del mercado de computación en memoria con crossbar ReRAM en 2025, mientras que se proyecta que la RAM de puente conductivo se expanda a una CAGR del 41,29% hasta 2031.

- Por integración, la embebida mantuvo una participación del 66,83% del mercado de computación en memoria con crossbar ReRAM en 2025 y se proyecta que se expanda a una CAGR del 41,08% hasta 2031.

- Por arquitectura de computación, la computación analógica en memoria representó el 64,31% de participación en 2025, mientras que se proyecta que la computación híbrida se expanda a una CAGR del 41,26% hasta 2031.

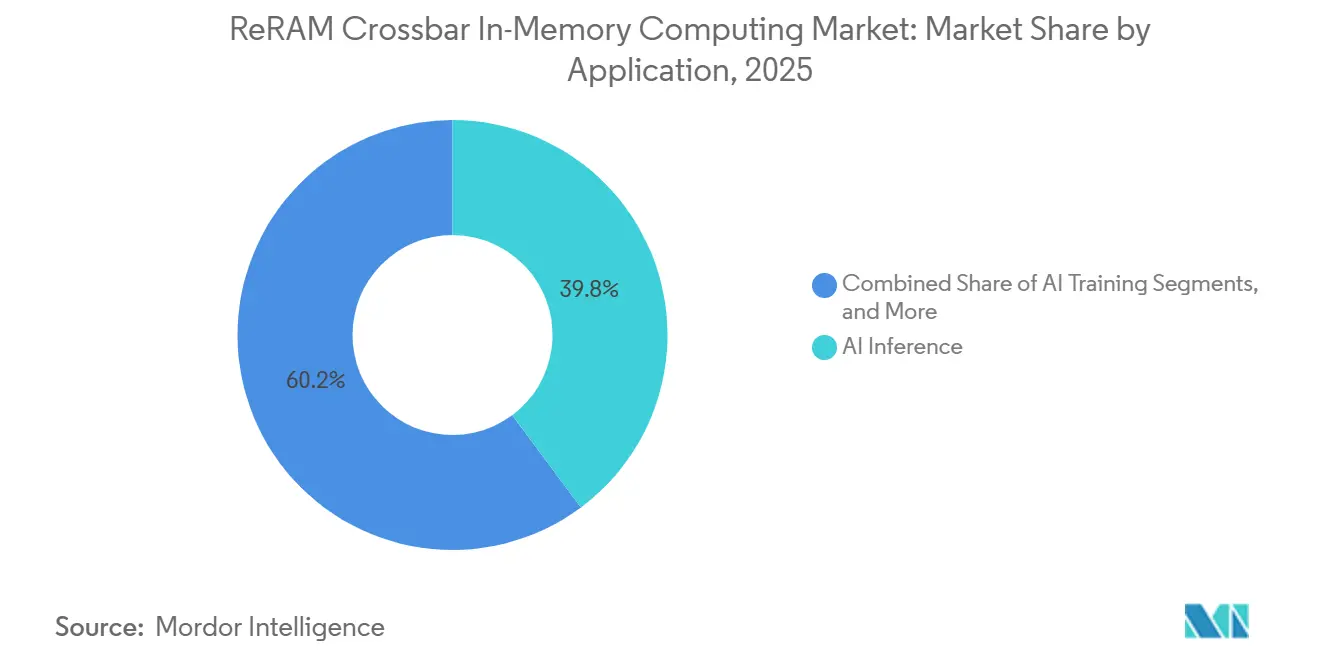

- Por aplicación, la inferencia de IA mantuvo una participación del 52,96% en 2025, mientras que se proyecta que el entrenamiento de IA se expanda a una CAGR del 41,66% hasta 2031.

- Por usuario final, los centros de datos y HPC representaron el 57,77% de participación en 2025, mientras que se proyecta que el sector automotriz se expanda a una CAGR del 42,24% hasta 2031.

- Por geografía, América del Norte mantuvo el 49,07% de la participación del mercado de computación en memoria con crossbar ReRAM en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 41,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Computación en Memoria con Crossbar ReRAM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la IA de Borde y las Cargas de Trabajo de Inferencia en el Dispositivo | +8.5% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Reducir la Energía del Movimiento de Datos en los Sistemas de Cómputo | +7.2% | Global | Corto plazo (≤ 2 años) |

| Expansión de Prototipos de Computación Neuromórfica y en Memoria | +6.8% | Asia-Pacífico y América del Norte, con extensión a Europa | Mediano plazo (2-4 años) |

| Presión de Escalado por Sistemas Avanzados de Asistencia al Conductor y Cómputo Embebido Industrial | +5.5% | Europa, Japón, América del Norte | Mediano plazo (2-4 años) |

| Adopción de Crossbar ReRAM en Multiplicación de Matrices Analógicas para Aceleradores de IA | +5.1% | América del Norte, Taiwán, China | Mediano plazo (2-4 años) |

| Impulso de Calificación en Plataformas de Memoria Embebida de Alta Fiabilidad | +4.3% | Global, con ganancias tempranas en Japón, Corea del Sur y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la IA de Borde y las Cargas de Trabajo de Inferencia en el Dispositivo

La expansión de la inferencia de IA en teléfonos inteligentes, cámaras, sensores industriales y sistemas autónomos está llevando las jerarquías de memoria convencionales más cerca de sus límites de energía y latencia en el borde del dispositivo. El mercado de computación en memoria con crossbar ReRAM está respondiendo a esa presión porque la arquitectura realiza el trabajo de multiplicación-acumulación dentro de la matriz y reduce el movimiento repetido de datos entre la memoria y la lógica. El acuerdo de licencia de Weebit Nano con Texas Instruments, confirmado en 2026 con silicio funcional en múltiples nodos de fundición, demostró que un importante proveedor de procesamiento embebido ahora considera la ReRAM como una opción práctica de memoria no voltil embebida por debajo de 28nm.[1]Weebit Nano Ltd., "La ReRAM de Weebit Nano Seleccionada para el Programa Nacional de Computación en Memoria de Corea," Weebit Nano, weebit-nano.com Ese paso importa más allá de un solo cliente porque la calificación temprana de fundición y dispositivos tiende a generar conocimiento de proceso que los participantes posteriores tienen dificultades para igualar. También acorta el camino desde el prototipo hasta el diseño de producto embebido, lo que respalda una adopción comercial más rápida en el mercado de computación en memoria con crossbar ReRAM. Los dispositivos de borde sensibles a la energía se están convirtiendo, por tanto, en uno de los primeros grupos de demanda más claros para esta tecnología.

Creciente Necesidad de Reducir la Energía del Movimiento de Datos en los Sistemas de Cómputo

El costo de mover datos a través de la pila de cómputo se ha convertido en un problema central de diseño a medida que las grandes empresas tecnológicas continúan aumentando el gasto en infraestructura de IA y centros de datos. La Agencia Internacional de Energía declaró que el consumo eléctrico de los centros de datos aumentó un 17% en 2025 y sigue en camino hacia una demanda mucho mayor para 2030, lo que refuerza aún más el argumento a favor de arquitecturas que reduzcan el tráfico de memoria.[2]Agencia Internacional de Energía, "El Uso de Electricidad en Centros de Datos se Disparó en 2025, Incluso con Cuellos de Botella que se Intensifican Impulsando una Búsqueda de Soluciones," Agencia Internacional de Energía, iea.org El mercado de computación en memoria con crossbar ReRAM se beneficia directamente porque las matrices crossbar sitúan el cómputo donde residen los datos en lugar de mover los pesos de ida y vuelta entre la memoria y los procesadores. El trabajo científico sobre motores de computación en memoria memristivos también ha demostrado que los diseños en memoria de umbral cercano pueden ofrecer una sólida eficiencia energética mientras mantienen un rendimiento útil para tareas de inteligencia de borde. A medida que los modelos crecen en número de parámetros, la penalización por el movimiento de memoria aumenta más rápidamente, lo que hace que el valor de las arquitecturas en memoria sea más sólido en lugar de más plano con el tiempo. Ese patrón respalda el interés continuo en el mercado de computación en memoria con crossbar ReRAM tanto por parte de diseñadores de sistemas en la nube como en el borde.

Expansión de Prototipos de Computación Neuromórfica y en Memoria

El apoyo institucional a la computación neuromórfica y en memoria ha ido más allá de la teoría y los pequeños esfuerzos de simulación hacia un trabajo más amplio de validación en silicio. IBM Research demostró una implementación en hardware de una red neuronal oscilatoria que utilizó matrices crossbar ReRAM como elementos de acoplamiento en la integración CMOS de back-end-of-line, exhibiendo una clase de comportamiento que los diseños digitales centrados en SRAM estándar no reproducen fácilmente. En marzo de 2026, la ReRAM de Weebit Nano fue seleccionada para un programa financiado por el gobierno de la República de Corea de computación analógica en memoria, con el objetivo de alcanzar 200 TOPS/W y reuniendo al ETRI, universidades, AnalogAI y DB HiTek. Eso importa para el mercado de computación en memoria con crossbar ReRAM porque los programas nacionales crean una demanda duradera, continuidad de financiamiento y vías de validación local que se extienden más allá de un ciclo de producto. También amplía la base tecnológica más allá de una sola geografía, reduciendo la dependencia de un conjunto reducido de fábricas o propietarios de propiedad intelectual. El resultado es una ruta más creíble desde las matrices prototipo hasta los productos de cómputo comerciales en varios ecosistemas nacionales.

Presión de Escalado por Sistemas Avanzados de Asistencia al Conductor y Cómputo Embebido Industrial

Los sistemas avanzados de asistencia al conductor y los controladores industriales imponen demandas inusuales a la memoria embebida, requiriendo respuesta rápida, retención estable, alta resistencia y operación fiable en condiciones adversas. El trabajo presentado en IEEE VLSI Technology en 2025 describió una macro RRAM de 16 Mbit en proceso BCD de 55nm para operación automotriz a 150°C, con una densidad de celda de 2,56 Mbit/mm² y un rendimiento AEC-Q100 estable bajo condiciones de alta temperatura. La presentación de Weebit Nano en 2025 también enmarcó la operación AEC-Q100 a 150°C, la retención a 10 años y los 100.000 ciclos de resistencia como criterios de calificación significativos para los programas de ReRAM embebida destinados al uso automotriz. Esos requisitos importan para el mercado de computación en memoria con crossbar ReRAM porque los compradores automotrices e industriales no adoptan novedades a nivel de dispositivo sin una larga evidencia de calificación. Una vez que se cumplen esos parámetros de referencia, las mismas características del dispositivo también se adaptan a la automatización industrial, donde la operación determinista y la tolerancia a altas temperaturas son igualmente importantes. Eso convierte la calificación automotriz en una puerta de entrada más amplia para la expansión comercial en lugar de un evento de nicho estrecho.[3]IEEE, "Un Prototipo de RRAM de 16 Mbit en BCD de 55nm con Controlador de Línea de Palabra de Área Compacta del 56% y Esquema de Corriente de Escritura Constante para Operación Automotriz a 150°C," IEEE VLSI Technology, doi.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Madurez de Fabricación Limitada en Nodos de Producción en Volumen | -3.2% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Deriva de Fiabilidad, Variabilidad y Complejidad de Calificación de Resistencia | -2.8% | Global | Mediano plazo (2-4 años) |

| Panorama de Propiedad Intelectual Fragmentado y Fricción en Licencias | -1.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Débil Estandarización en Interfaces, Métodos de Prueba y Criterios de Calificación | -1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Madurez de Fabricación Limitada en Nodos de Producción en Volumen

El mercado de computación en memoria con crossbar ReRAM aún enfrenta una restricción del lado de la oferta porque el silicio funcional en varios nodos no se traduce automáticamente en una fabricación estable y de alto volumen. Los programas de producto pueden alcanzar el tape-out y los prototipos funcionales antes de que se complete el proceso de calificación completo, dejando una brecha entre la prueba técnica y la escala de envío fiable. Weebit Nano declaró en mayo de 2026 que se espera que la calificación para producción en masa de los productos de clientes con tape-out tome de 12 a 18 meses desde el tape-out, lo que indica cuánto tiempo puede permanecer la comercialización en transición incluso después de que el silicio esté disponible. Ese retraso importa porque los diseñadores de chips de IA y embebidos sin fábrica propia deben asegurar capacidad de fundición que no solo esté disponible, sino también completamente validada para rendimiento, retención y resistencia. Cuando la calificación permanece concentrada en un pequeño número de rutas de fabricación, la demanda puede crecer más rápido que el suministro fiable. El resultado es un cuello de botella a corto plazo que puede ralentizar el calendario de los programas en el mercado de computación en memoria con crossbar ReRAM incluso cuando el interés de los compradores sigue siendo sólido.

Deriva de Fiabilidad, Variabilidad y Complejidad de Calificación de Resistencia

Las matrices crossbar ReRAM analógicas enfrentan un desafío físico: los estados de conductancia almacenados se derivan con el tiempo, lo que puede debilitar la precisión de la inferencia si no se incorpora compensación en el diseño. Investigadores de la Universidad de Tokio y Nuvoton Technology Japan demostraron en 2025 que la computación en memoria ReRAM de celda multinivel puede alcanzar una retención de 10 años combinando una estructura híbrida de celda de 1 bit y celda multinivel con circuitos de compensación de deriva. Ese resultado mejoró las perspectivas técnicas, pero también demostró que una retención más sólida a menudo conlleva una mayor sobrecarga de circuitos, un mayor uso de área y una mayor complejidad de diseño. A nivel de dispositivo, IEEE Transactions on Electron Devices informó en 2025 que la degradación del transistor de acceso bajo estrés de sobreimpulso en matrices RRAM 1T1R de 28nm requiere una cuidadosa ingeniería del óxido de puerta y optimización del voltaje. Esos procesos y cargas de circuito alargan los ciclos de calificación para el mercado de computación en memoria con crossbar ReRAM, especialmente en aplicaciones críticas para la seguridad donde la resistencia y la retención necesitan validación de múltiples lotes. También mantienen la implementación más lenta en entornos automotrices, industriales y de alta fiabilidad que en casos de uso de borde menos exigentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología ReRAM: La Química Basada en Óxido Ancla los Ingresos Mientras la RAM de Puente Conductivo Escala

La ReRAM basada en óxido representó el 84,12% de los ingresos en 2025, lo que convierte a esta familia de materiales en el mayor contribuyente al mercado de computación en memoria con crossbar ReRAM al inicio del período de pronóstico. Su liderazgo proviene de la madurez comercial de las pilas de HfO₂ y TaOₓ, que se adaptan a la integración CMOS de back-end-of-line sin requerir cambios en los transistores de front-end. La plataforma de óxido metálico conductivo y HfOₓ de IBM Research demostró hardware de IA analógica todo en uno con entrenamiento e inferencia en chip, lo que respalda la opinión de que los dispositivos basados en óxido siguen siendo el ancla comercial a corto plazo. Esa demostración alcanzó una precisión de entrenamiento analógico del 96,9% frente a una línea base de punto flotante del 98,3%, lo que subraya por qué los sistemas de óxido aún dominan las hojas de ruta de productos prácticos. En el mercado de computación en memoria con crossbar ReRAM, esa combinación de compatibilidad de proceso y validación a nivel de sistema hace que la química basada en óxido sea la ruta actual más confiable para una implementación más amplia.

Se proyecta que la RAM de puente conductivo crezca a una CAGR del 41,29% hasta 2031, lo que la convierte en el tipo de mayor expansión a pesar de su base más pequeña. La investigación presentada en IEEE IEDM 2025 describió un dispositivo de memoria híbrido FTJ y CBRAM apilable en 3D con más de 10⁹ ciclos de resistencia, almacenamiento de 3 bits por celda y retención de 10 años a temperatura ambiente. Esos resultados importan porque la resistencia y la retención han sido las dos objeciones más persistentes a la CBRAM en usos de cómputo crossbar. Otras variantes aún sirven a nichos más estrechos, incluidos los enfoques de conmutación de interfaz seguidos por 4DS Memory con socios como Infineon e imec para chips de prueba avanzados. 4DS también informó un hito de velocidad de escritura de 4,7 ns en 2025, lo que demuestra que los nuevos enfoques de dispositivos continúan impulsando el rendimiento incluso si su huella comercial sigue siendo más pequeña que las líneas basadas en óxido.

Por Integración: El Dominio Embebido se Mantiene Mientras el Impulso Autónomo Crece

La integración embebida mantuvo una participación del 66,83% en 2025 y, según los datos proporcionados, también tiene el perfil de crecimiento a corto plazo más sólido con una CAGR del 41,08% hasta 2031. La ruta embebida sigue siendo central porque colocar la ReRAM cerca de la lógica en el mismo chip reduce el tráfico fuera del chip y respalda una arquitectura de bajo consumo para tareas de inferencia y control en el borde. El programa de licencias y transferencia de tecnología de Weebit Nano con Texas Instruments confirmó que los principales proveedores de procesamiento embebido están incorporando la ReRAM en flujos prácticos de calificación y planificación de productos en lugar de tratarla como una característica de laboratorio. La misma empresa declaró en mayo de 2026 que 2 clientes de productos ya habían realizado el tape-out de diseños de chips utilizando su módulo, y 1 de ellos tenía silicio prototipo funcional en mano. En el mercado de computación en memoria con crossbar ReRAM, esos desarrollos demuestran que la implementación embebida ya no se limita a trabajos de viabilidad tempranos.

La integración autónoma sigue ganando atención porque los tamaños de los modelos y las huellas de memoria pueden superar lo que un solo chip embebido puede almacenar eficientemente. El trabajo sobre arquitecturas de aceleración de modelos grandes y centradas en memoria ha apuntado hacia un papel más amplio para los diseños de cómputo de múltiples chips y de memoria cercana que reducen la presión de ancho de banda. Ese cambio crea un nicho práctico para las baldosas ReRAM autónomas colocadas cerca de los chiplets de procesador, incluso si los productos embebidos siguen siendo la ruta comercial principal hoy en día. La industria de computación en memoria con crossbar ReRAM tiene, por tanto, 2 rutas de integración paralelas, una que sirve al control embebido a corto plazo y a la inferencia en el borde, y otra que respalda sistemas de cómputo más grandes centrados en memoria. A medida que la calificación se amplíe, el equilibrio entre estas rutas puede depender menos de la novedad bruta del dispositivo y más de la economía a nivel de paquete, la escala de memoria y las elecciones de arquitectura del sistema. Esas condiciones explican por qué la integración embebida sigue liderando mientras la autónoma sigue acumulando impulso desde una base más pequeña.

Por Arquitectura de Computación: Las Matrices Analógicas Lideran Mientras las Configuraciones Híbridas Ganan Terreno

La computación analógica en memoria mantuvo una participación del 64,31% en 2025, lo que la mantuvo en el centro del mercado de computación en memoria con crossbar ReRAM porque la multiplicación vector-matriz en crossbar ya es el caso de uso comercial más maduro. El trabajo verificado en silicio publicado en Nature Communications en 2025 mostró un motor de computación en memoria memristivo de umbral cercano con un rendimiento máximo de 10,49 TOPS y una eficiencia energética de 55,21 a 88,51 TOPS/W. Ese rendimiento explica por qué las matrices analógicas aún lideran las discusiones de implementación a corto plazo a pesar de los desafíos de calibración y deriva que persisten. Los diseños analógicos se adaptan a las fortalezas del hardware crossbar porque manejan operaciones de multiplicación densa con una sobrecarga de movimiento de datos muy baja. En el mercado de computación en memoria con crossbar ReRAM, lo que otorga a las arquitecturas analógicas la base instalada más clara y la mayor familiaridad comercial inmediata.

Se proyecta que la computación híbrida se expanda a una CAGR del 41,26% hasta 2031, lo que refleja un movimiento práctico hacia el equilibrio entre precisión, eficiencia y controlabilidad. Un procesador de IA de computación en memoria de memristor y SRAM de precisión mixta publicado en Nature durante 2025 demostró que combinar bloques de ReRAM y SRAM puede ofrecer un compromiso más implementable que los diseños puramente analógicos o puramente digitales por sí solos. Ese enfoque importa porque mantiene el beneficio de eficiencia de la ReRAM analógica mientras utiliza estructuras digitales donde las necesidades de precisión o almacenamiento en búfer son mayores. Un chip de computación en memoria RRAM completamente digital reportado en 2026 también mostró una tasa de error de bits cero, una reducción del área de silicio del 72,30% y un ahorro de energía del 57,26% frente a la computación en memoria RRAM analógica, lo que respalda el argumento para casos de uso digitales orientados a la fiabilidad. El mercado de computación en memoria con crossbar ReRAM está, por tanto, evolucionando desde el diseño de un solo paradigma hacia la mezcla de arquitecturas, donde los objetivos del sistema deciden el equilibrio entre la velocidad analógica, la precisión digital y la flexibilidad híbrida.

Por Aplicación: La Inferencia de IA Domina la Participación, las Cargas de Trabajo de Entrenamiento se Aceleran

La inferencia de IA mantuvo una participación del 52,96% en 2025, lo que la convirtió en la aplicación más grande en el tamaño del mercado de computación en memoria con crossbar ReRAM porque los dispositivos de borde ya demandan un procesamiento neuronal más rápido y de menor consumo. Un núcleo de computación en memoria analógica de 2025 validado para aplicaciones embebidas alcanzó 107 TOPS/W y demostró cómo el hardware de inferencia controlado por instrucciones se está acercando a la implementación práctica. La inferencia lidera porque tolera los límites analógicos actuales más fácilmente que el entrenamiento, al tiempo que se beneficia fuertemente de un menor tráfico de memoria y una operación no volátil siempre activa. También se adapta bien al hardware en sensores de IoT, controladores automotrices, cámaras y sistemas de voz o visión de bajo consumo. El mercado de computación en memoria con crossbar ReRAM continúa viendo la inferencia como el primer destino de volumen porque combina un valor de sistema visible con un umbral de calificación más bajo que las cargas de trabajo de entrenamiento completo.

Se proyecta que el entrenamiento de IA se expanda a una CAGR del 41,66% hasta 2031, lo que demuestra que la combinación de aplicaciones ya no se limita a suposiciones de solo inferencia. IBM Research presentó el aprendizaje por transferencia en una matriz ReRAM compatible con CMOS de 14nm en IEEE IEDM 2025, utilizando un algoritmo de entrenamiento analógico en memoria con un rendimiento que se mantuvo cercano a las líneas base de punto flotante en tareas de escala de borde. Ese resultado importa porque desplaza la ReRAM de una historia de inferencia principalmente de lectura hacia una plataforma más amplia de entrenamiento e inferencia. La computación neuromórfica también se beneficia del trabajo de hardware de IBM en redes neuronales oscilatorias que utilizan elementos de acoplamiento crossbar ReRAM. La computación lógica y la inteligencia de borde siguen siendo más pequeñas hoy en día, pero ambas se benefician cuando el cómputo no volátil puede eliminar conversiones repetidas o respaldar el procesamiento local continuo bajo presupuestos de energía ajustados. En la industria de computación en memoria con crossbar ReRAM, el progreso en el entrenamiento es importante porque abre una segunda capa de demanda que podría profundizar el papel de la tecnología en las futuras pilas de hardware de IA.

Por Usuario Final: Los Centros de Datos Lideran en Volumen, el Sector Automotriz es el de Mayor Crecimiento

Los centros de datos y HPC mantuvieron una participación del 57,77% en 2025, lo que les otorgó la mayor posición de demanda en el mercado de computación en memoria con crossbar ReRAM a medida que las cargas de trabajo de IA seguían elevando los costos de ancho de banda de memoria y energía. La Agencia Internacional de Energía reportó un aumento del 17% en el consumo eléctrico de los centros de datos durante 2025, lo que explica por qué las arquitecturas que reducen el movimiento de memoria están atrayendo una mayor atención de los operadores. Las tendencias de gasto de los hiperescaladores refuerzan esa presión porque la energía por operación y la eficiencia de memoria ahora influyen tanto en el costo como en las decisiones de escalado para la infraestructura de entrenamiento e inferencia. La electrónica de consumo y las telecomunicaciones añaden amplitud a la base de usuarios, pero la demanda de los centros de datos sigue siendo el ancla de volumen más clara porque la pila de cómputo allí paga una penalización directa por cada transferencia de memoria innecesaria. Por eso el mercado de computación en memoria con crossbar ReRAM mantiene una fuerte alineación con los casos de uso de HPC e IA en la nube incluso a medida que crece la demanda en el borde.

Se proyecta que el sector automotriz se expanda a una CAGR del 42,24% hasta 2031, lo que lo convierte en el segmento de usuario final de mayor crecimiento en los datos proporcionados. El segmento avanza porque las necesidades de memoria automotriz combinan tolerancia a altas temperaturas, larga retención, alta resistencia y comportamiento determinista de una manera que la memoria flash embebida convencional tiene dificultades para mantener a medida que los nodos se reducen. La presentación de Weebit Nano en 2025 destacó la operación AEC-Q100 a 150°C, la retención a 10 años y los 100.000 ciclos de resistencia, lo que proporciona un parámetro de referencia práctico para las expectativas de calificación automotriz. La automatización industrial sigue una ruta estrechamente relacionada porque los controladores en ese entorno enfrentan demandas similares de durabilidad y latencia. El sector aeroespacial y de defensa sigue siendo más pequeño, pero el trabajo de IEEE MECON 2025 sobre RAM de puente conductivo endurecida a la radiación muestra por qué las variantes especializadas de alta fiabilidad podrían seguir siendo relevantes en programas seleccionados.

Análisis Geográfico

América del Norte mantuvo una participación del 49,07% en 2025, lo que le otorgó la mayor posición regional en el mercado de computación en memoria con crossbar ReRAM. La región se beneficia de una densa combinación de actividad de diseño de chips de IA, relaciones de licencias y gasto en infraestructura de hiperescaladores que mantiene las arquitecturas de memoria energéticamente eficientes en evaluación activa. El trabajo continuo de IBM Research en hardware ReRAM analógico, incluido el aprendizaje por transferencia en 14nm en matrices compatibles con CMOS, respalda el papel de América del Norte como una fuente importante de validación avanzada a nivel de sistema. El progreso de licencias de Weebit Nano con Texas Instruments también refuerza la posición de la región en el procesamiento embebido y las vías de comercialización. En conjunto, esos factores mantienen a América del Norte en el centro de la formación de demanda actual y la planificación de productos.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 41,61% hasta 2031, lo que la convierte en el bloque regional de mayor crecimiento en los datos proporcionados y un motor importante del tamaño del mercado de computación en memoria con crossbar ReRAM durante el período de pronóstico. El programa nacional de computación analógica en memoria de Corea del Sur es una señal regional clave porque vincula el financiamiento gubernamental, las universidades, los institutos de investigación públicos y los socios de fabricación en torno a un objetivo de 200 TOPS/W. Japón también está contribuyendo con un importante progreso a nivel de dispositivo a través del trabajo de la Universidad de Tokio y Nuvoton Technology Japan sobre computación en memoria ReRAM de celda multinivel con retención de 10 años. Esos avances importan porque abordan tanto la ambición de rendimiento como las barreras de fiabilidad dentro de la misma región. También fortalecen la posición de Asia-Pacífico como un lugar donde el apoyo público, la capacidad de fabricación y la investigación práctica de dispositivos pueden reforzarse mutuamente.

Europa sigue siendo una tercera posición regional significativa porque la región combina la demanda de electrónica automotriz con una base de investigación pública que continúa financiando hardware de cómputo de bajo consumo. Un núcleo de computación en memoria analógica embebida de 2025 respaldado bajo el marco europeo ECSEL-JU demuestra que Europa sigue construyendo demostraciones prácticas en silicio en lugar de limitar la actividad al modelado académico. El perfil automotriz e industrial de la región también se alinea bien con las fortalezas de alta fiabilidad que respaldan la futura adopción de ReRAM. América del Sur y Oriente Medio y África siguen siendo áreas en etapas más tempranas, donde la adopción es más probable que llegue a través de la automatización industrial y los equipos de comunicaciones que a través del liderazgo en fabricación local.

Panorama Competitivo

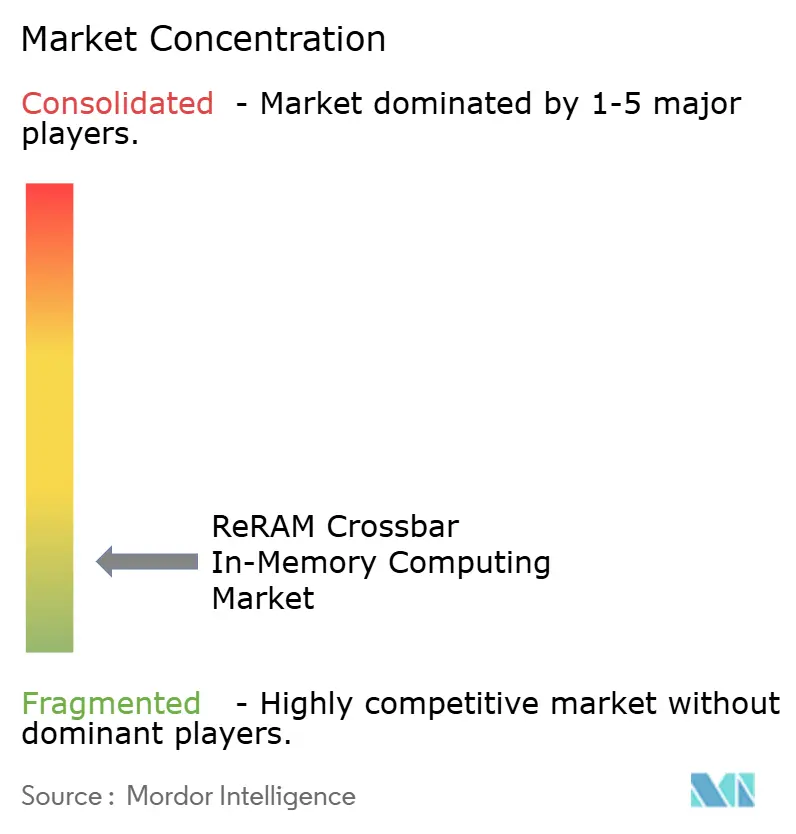

El mercado de computación en memoria con crossbar ReRAM sigue siendo moderadamente fragmentado, con un grupo enfocado en la calificación de fabricación y otro enfocado en la concesión de licencias y el desarrollo especializado de dispositivos. El lado de la fabricación importa porque la adopción de memoria avanzada depende de una integración de proceso estable, una retención validada y un rendimiento repetible en lugar de la novedad del dispositivo por sí sola. El lado de las licencias importa porque muchas empresas no poseen grandes fábricas, pero sí controlan módulos de proceso, conocimiento de matrices o arquitecturas de circuitos específicas que son necesarias para la calificación de productos. Esta división otorga al mercado de computación en memoria con crossbar ReRAM una estructura en capas donde la escala de fabricación y el control de la propiedad intelectual no siempre residen dentro de la misma empresa.

Un movimiento estratégico importante provino del acuerdo de Weebit Nano con Texas Instruments, que incluyó la concesión de licencias de propiedad intelectual de ReRAM embebida, transferencia de tecnología, soporte de tape-out y trabajo de calificación para productos de procesamiento embebido seleccionados. Un segundo movimiento se produjo cuando la ReRAM de Weebit Nano fue seleccionada para el programa de computación analógica en memoria financiado por el gobierno de la República de Corea, lo que le dio a la empresa un papel en una vía de desarrollo respaldada a nivel nacional en lugar de solo un programa comercial privado. Un tercer ejemplo provino de 4DS Memory, que reportó un hito de velocidad de escritura de 4,7 ns en 2025 y un acuerdo de diseño con Infineon, imec y una importante fundición taiwanesa para un chip de prueba de memoria personalizado a 20nm. Estos movimientos demuestran que las empresas compiten a través de asociaciones de calificación, programas nacionales y pruebas de rendimiento a nivel de dispositivo en lugar de a través de envíos de volumen amplio únicamente. También muestran por qué una posición estratégica en este mercado depende de ser útil para las fundiciones y los diseñadores de sistemas al mismo tiempo.

Las barreras comerciales siguen siendo altas porque la retención, la resistencia, la gestión de la deriva y la validación de seguridad necesitan evidencia que vaya más allá de un chip de demostración exitoso. El trabajo de la Universidad de Tokio y Nuvoton sobre retención de 10 años y compensación de deriva muestra cuánta ingeniería de circuitos y dispositivos sigue siendo necesaria para hacer que la operación multinivel sea suficientemente fiable para la implementación. Las demostraciones de entrenamiento e inferencia de IBM, junto con las publicaciones en Nature y Nature Communications sobre computación en memoria de precisión mixta y memristiva, también muestran que el éxito a nivel de sistema depende de las elecciones de arquitectura tanto como de la física bruta del dispositivo. En términos prácticos, los ganadores en el mercado de computación en memoria con crossbar ReRAM probablemente serán las empresas que puedan vincular la calificación, la arquitectura y la integración del cliente en un paquete comercial confiable. Por eso el campo sigue pareciendo fragmentado hoy en día, aunque las barreras de entrada siguen siendo difíciles.

Líderes de la Industria de Computación en Memoria con Crossbar ReRAM

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

Micron Technology, Inc.

SK Hynix Inc.

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Weebit Nano confirmó que dos clientes de productos habían realizado el tape-out de diseños de chips integrando su módulo ReRAM; uno de ellos, el sistema de gestión de baterías inteligente de próxima generación de Overlord Labs, fabricado en DB HiTek, ya recibió silicio prototipo funcional. Weebit citó la creciente demanda de memoria no volátil embebida más rápida y de menor consumo como el impulsor, y anticipó tape-outs adicionales antes de fin de año. Se espera que la calificación para producción en masa tome de 12 a 18 meses desde el tape-out.

- Abril de 2026: Weebit Nano actualizó la guía de ingresos para el ejercicio fiscal 2026 a al menos 12 millones de AUD (8,38 millones de USD), confirmó que el programa ReRAM de Texas Instruments fue iniciado y avanza según lo previsto, y declaró que el proyecto de onsemi avanzó en paralelo, destacando cómo la concesión de licencias a fabricantes de dispositivos integrados de nivel 1 se está traduciendo en capacidad de producción validada comercialmente.

- Marzo de 2026: La ReRAM de Weebit Nano fue seleccionada para un programa financiado por el gobierno de la República de Corea que impulsa la tecnología de computación analógica en memoria de ultra bajo consumo para aplicaciones de IA, con el objetivo de alcanzar 200 TOPS/W. El consorcio incluye a la Universidad Nacional de Seúl, el Instituto de Ciencia y Tecnología de Daegu Gyeongbuk, la Universidad Nacional de Chungbuk, el ETRI y AnalogAI, con DB HiTek fabricando los dispositivos. El programa tiene como objetivo la verificación en silicio escalable basada en matrices de dispositivos de computación analógica en memoria para cargas de trabajo de inferencia y entrenamiento a largo plazo.

- Diciembre de 2025: IBM Research presentó una demostración de aprendizaje por transferencia en una matriz ReRAM compatible con CMOS de 14nm utilizando un algoritmo de entrenamiento analógico en memoria en IEEE IEDM 2025, mostrando un rendimiento competitivo con las líneas base de punto flotante en tareas de escala de borde. Esto estableció los 14nm como la frontera comercial para la hoja de ruta de hardware de IA analógica de IBM y desafió directamente la suposición predominante de que el entrenamiento basado en ReRAM está confinado a entornos de investigación.

Alcance del Informe Global del Mercado de Computación en Memoria con Crossbar ReRAM

El Mercado de Computación en Memoria con Crossbar ReRAM se refiere a los sistemas y componentes que utilizan matrices crossbar de RAM resistiva para realizar cómputo directamente dentro de la memoria. Esta arquitectura reduce el movimiento de datos, disminuye la latencia y mejora la eficiencia energética en comparación con la computación convencional de von Neumann.

El Informe del Mercado de Computación en Memoria con Crossbar ReRAM está segmentado por Tipo de Tecnología ReRAM (RAM de Puente Conductivo y ReRAM Basada en Óxido), Integración (Embebida y Autónoma), Arquitectura de Computación (Computación Analógica en Memoria, Computación Digital en Memoria y Computación Híbrida), Aplicación (Inferencia de IA, Entrenamiento de IA, Computación Neuromórfica, Computación Lógica e Inteligencia de Borde), Usuario Final (Centros de Datos y HPC, Electrónica de Consumo, Automotriz, Automatización Industrial, Telecomunicaciones, Salud y Aeroespacial y Defensa) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| RAM de Puente Conductivo |

| ReRAM Basada en Óxido |

| Otro Tipo de Tecnología ReRAM |

| Embebida |

| Autónoma |

| Computación Analógica en Memoria |

| Computación Digital en Memoria |

| Computación Híbrida |

| Inferencia de IA |

| Entrenamiento de IA |

| Computación Neuromórfica |

| Computación Lógica |

| Inteligencia de Borde |

| Centros de Datos y HPC |

| Electrónica de Consumo |

| Automotriz |

| Automatización Industrial |

| Telecomunicaciones |

| Salud |

| Aeroespacial y Defensa |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Tecnología ReRAM | RAM de Puente Conductivo | |

| ReRAM Basada en Óxido | ||

| Otro Tipo de Tecnología ReRAM | ||

| Por Integración | Embebida | |

| Autónoma | ||

| Por Arquitectura de Computación | Computación Analógica en Memoria | |

| Computación Digital en Memoria | ||

| Computación Híbrida | ||

| Por Aplicación | Inferencia de IA | |

| Entrenamiento de IA | ||

| Computación Neuromórfica | ||

| Computación Lógica | ||

| Inteligencia de Borde | ||

| Por Usuario Final | Centros de Datos y HPC | |

| Electrónica de Consumo | ||

| Automotriz | ||

| Automatización Industrial | ||

| Telecomunicaciones | ||

| Salud | ||

| Aeroespacial y Defensa | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de computación en memoria con crossbar ReRAM?

El mercado de computación en memoria con crossbar ReRAM fue valorado en 92,60 millones de USD en 2025, se sitúa en 123,80 millones de USD en 2026 y se prevé que alcance los 678,50 millones de USD en 2031 con una CAGR del 40,70%.

¿Por qué esta tecnología está ganando atención en el hardware de IA?

Reduce el movimiento de datos al realizar operaciones vector-matriz dentro de la memoria, lo que ayuda a disminuir el consumo de energía y la latencia tanto en sistemas de IA de borde como en centros de datos.

¿Qué aplicación lidera la demanda hoy en día?

La inferencia de IA lideró con una participación del 52,96% en 2025 porque se alinea bien con las necesidades actuales del hardware de borde y se beneficia rápidamente de un menor tráfico de memoria.

¿Qué grupo de usuarios finales está creciendo más rápido?

El sector automotriz es el segmento de usuario final de mayor crecimiento, con una CAGR proyectada del 42,24% hasta 2031, porque el progreso en la calificación está mejorando para casos de uso embebidos de alta temperatura y alta resistencia.

¿Qué región es la más fuerte en este momento?

América del Norte lideró con una participación del 49,07% en 2025, respaldada por la actividad de diseño de chips de IA, las cadenas de licencias y la demanda de los hiperescaladores de arquitecturas de memoria más eficientes.

¿Cuál es el principal desafío de comercialización hasta 2031?

La madurez de fabricación y la calificación de fiabilidad siguen siendo los principales obstáculos, especialmente en nodos avanzados y en aplicaciones críticas para la seguridad que requieren larga retención, resistencia y control de la deriva.

Última actualización de la página el: