Tamaño y Participación del Mercado de Metanol Renovable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

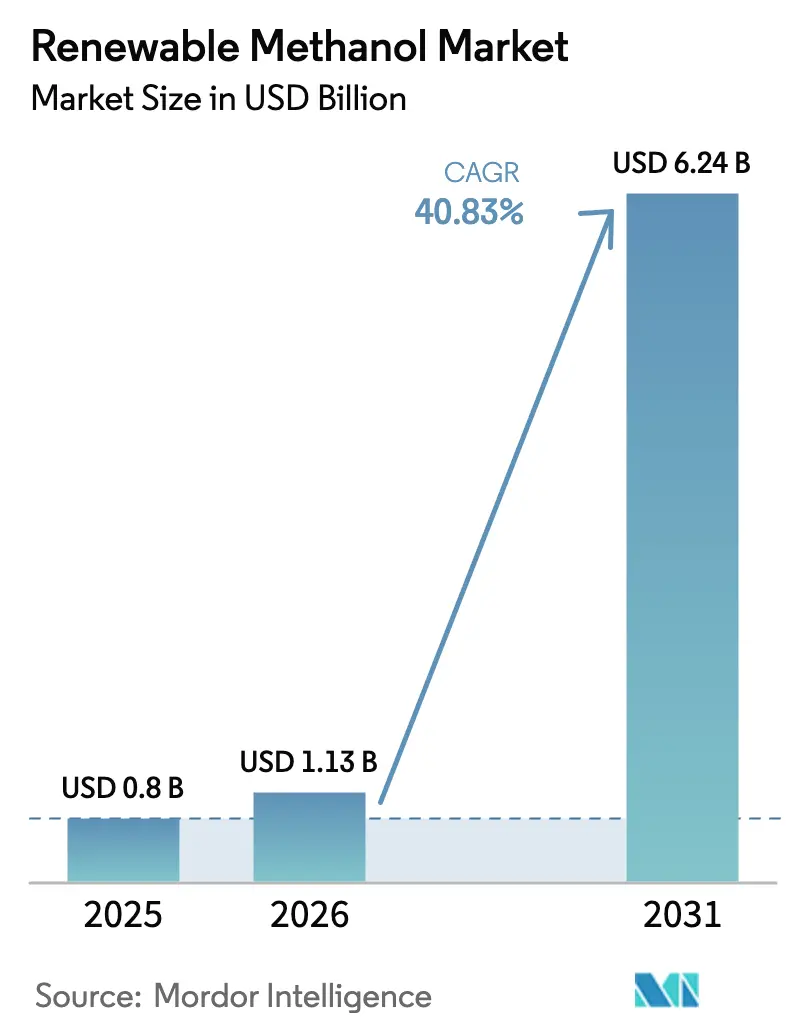

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 40.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

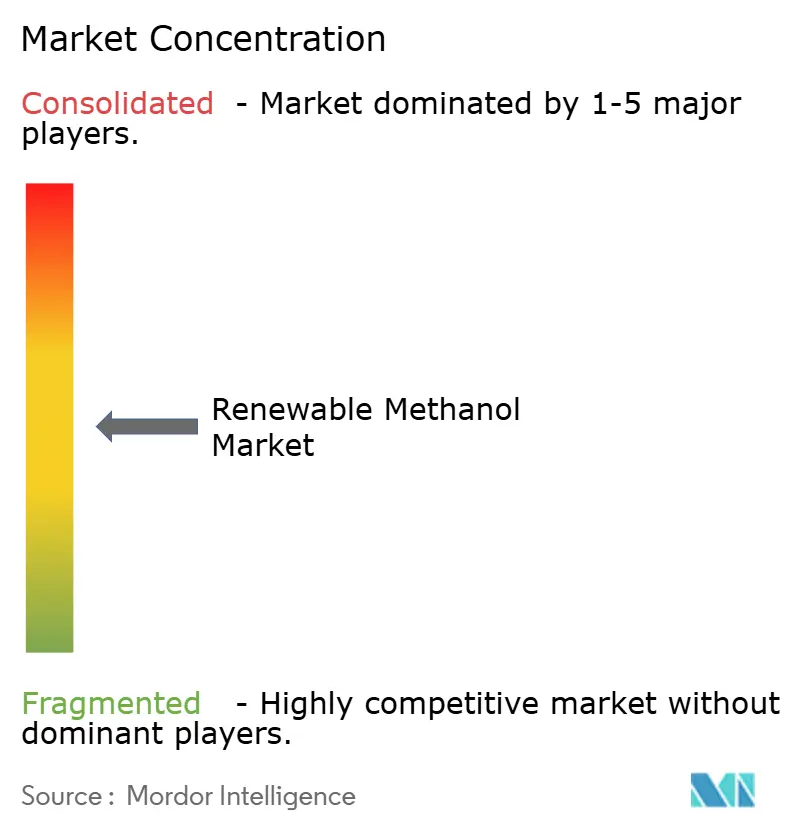

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metanol Renovable por Mordor Intelligence

El tamaño del Mercado de Metanol Renovable fue valorado en USD 0,8 mil millones en 2025 y se estima que crecerá desde USD 1,13 mil millones en 2026 hasta alcanzar USD 6,24 mil millones en 2031, a una CAGR del 40,83% durante el período de pronóstico (2026-2031). Los sólidos mandatos de política, los objetivos de descarbonización del sector marítimo y los centros integrados de conversión de energía a metanol están impulsando al mercado de metanol renovable hacia la adopción generalizada. Los proyectos a gran escala de Asia-Pacífico, las normas marítimas vinculantes de Europa y el apoyo mediante créditos fiscales de América del Norte están ampliando la base direccionable para los combustibles neutros en carbono. Los proveedores de tecnología están comercializando circuitos catalíticos de alta eficiencia que elevan las tasas de conversión de carbono hasta cerca del 98%, mientras que las empresas de servicios públicos y los productores independientes de energía están aprovechando la electricidad renovable excedente como materia prima de bajo costo marginal. La paridad de costos con el metanol fósil sigue siendo esquiva en la mayoría de las aplicaciones de libre mercado; sin embargo, la prima regulatoria en el abastecimiento de combustible marino, los productos químicos y el combustible de aviación sostenible está reduciendo la brecha económica y acelerando las decisiones de inversión final en múltiples regiones.

Conclusiones Clave del Informe

- Por proceso de producción, la producción a base de biomasa lideró con una participación del 38,21% del mercado de metanol renovable en 2025, mientras que las rutas de hidrógeno verde más CO₂ de conversión de energía a producto avanzan a una CAGR del 42,47% hasta 2031.

- Por fuente de materia prima, los residuos agrícolas suministraron el 30,12% de la materia prima, y las vías basadas en electricidad renovable se están expandiendo a una CAGR del 41,92%.

- Por aplicación, los productos químicos y derivados representaron el 31,66% de la participación del mercado de metanol renovable en 2025; las aplicaciones de combustible marino registran una CAGR del 42,11%.

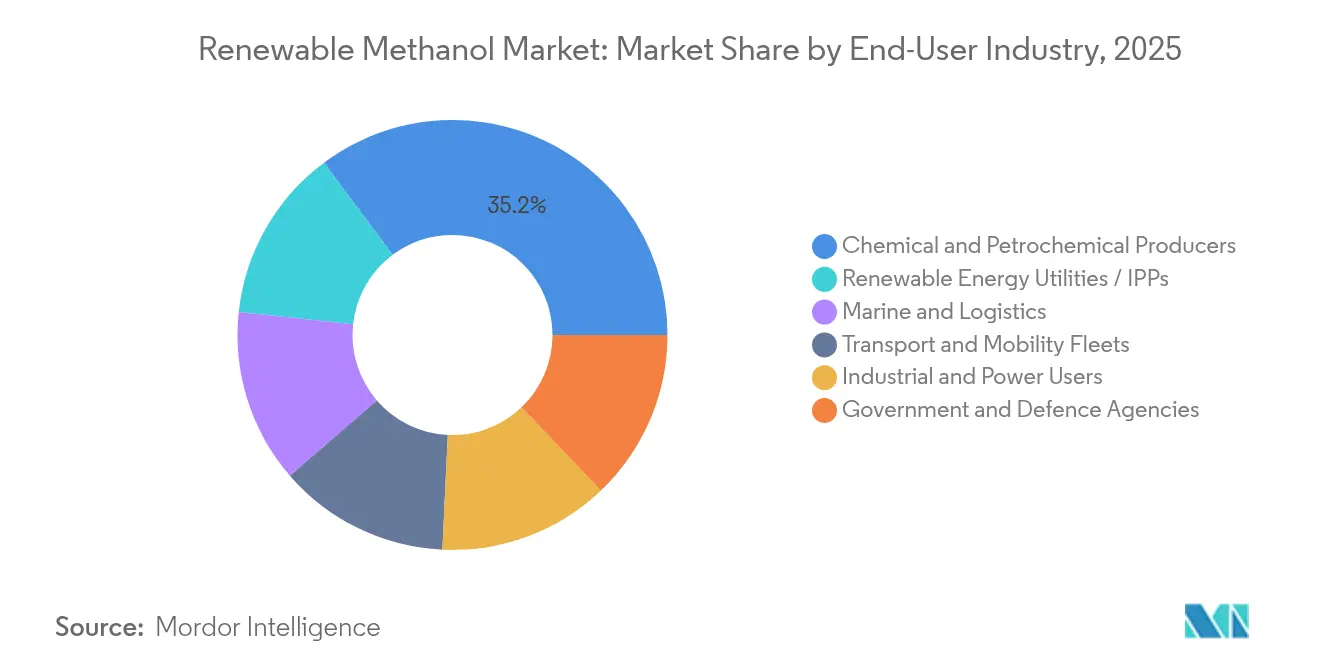

- Por industria de usuario final, los productores químicos y petroquímicos controlaron el 35,20% de la demanda de usuarios finales, mientras que las empresas de servicios públicos y los productores independientes de energía registran una CAGR del 42,86%.

- Por geografía, Asia-Pacífico mantuvo el 44,85% de los ingresos, mientras que Europa registra el crecimiento regional más rápido con una CAGR del 41,65%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Metanol Renovable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de combustibles sintéticos descarbonizados y abastecimiento de combustible marino | +12.5% | Global, con concentración en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de política e incentivos para la adopción de bio- y e-metanol | +10.8% | Europa, América del Norte, China | Corto plazo (≤ 2 años) |

| Avances tecnológicos en la producción a base de biomasa/CO₂/H₂ | +8.2% | Global | Largo plazo (≥ 4 años) |

| Escalamiento de la infraestructura de H₂ verde y CCUS | +6.7% | Núcleo de APAC, con extensión a MENA | Mediano plazo (2-4 años) |

| Contratos corporativos de compra neta cero para productos químicos de bajo índice de carbono | +4.9% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Excedente regional de energías renovables que impulsa centros de conversión de energía a metanol | +3.4% | China, MENA, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de combustibles sintéticos descarbonizados y abastecimiento de combustible marino

Los pedidos de nuevos buques portacontenedores de doble combustible de metanol superaron los pedidos de buques de GNL en 2024, lo que subraya la sólida confianza del mercado en la disponibilidad de combustible y los beneficios de cumplimiento normativo. La ambición de cero emisiones netas de la Organización Marítima Internacional para 2050 está orientando a los armadores hacia soluciones que minimicen la complejidad de la reconversión y aprovechen la infraestructura de abastecimiento de combustible existente. La flota en expansión de Maersk demuestra el atractivo comercial, con cada buque reduciendo hasta 280 toneladas de CO₂ por día operativo con metanol verde. Singapur, Róterdam y Houston han introducido líneas dedicadas de abastecimiento de metanol, y las ventas en Singapur aumentaron de 300 toneladas en 2023 a 1.600 toneladas en 2024.

Mandatos de política e incentivos para la adopción de bio- y e-metanol

El Reglamento FuelEU Maritime de la UE, en vigor desde enero de 2025, establece una reducción del 2% en la intensidad de gases de efecto invernadero este año y una reducción del 80% para 2050, complementada por un subobjetivo del 2% para combustibles renovables de origen no biológico para 2034[1]Comisión Europea, "Reglamento (UE) 2023/1805 por el que se establece FuelEU Maritime," europa.eu. Un multiplicador de dos para los e-combustibles hasta 2035 duplica su valor de cumplimiento, mejorando las tasas internas de retorno para los primeros inversores. En los Estados Unidos, la Ley de Reducción de la Inflación otorga hasta USD 3,0 kg-1 de crédito de producción para hidrógeno limpio, reduciendo directamente los costos en efectivo del e-metanol. El catálogo de tecnologías fomentadas de China para 2024 incluye la síntesis de metanol verde, desbloqueando tratamiento preferencial en materia de terrenos, conexión a la red eléctrica e impuestos. Aunque los regímenes de certificación varían —ISCC EU, ISCC PLUS y CORSIA—, el conjunto de demanda garantizada creado por los mandatos superpuestos ofrece una bancabilidad sin precedentes para proyectos a gran escala.

Avances tecnológicos en la producción a base de biomasa/CO₂/H₂

Las plataformas catalíticas de nueva generación han elevado las eficiencias de conversión de carbono e hidrógeno al 98%, reduciendo las penalizaciones energéticas y aumentando el rendimiento de las plantas. El circuito eMERALD de Johnson Matthey y el circuito dinámico de e-metanol de Topsoe acomodan la producción variable del electrolizador, permitiendo operaciones flexibles sincronizadas con la energía renovable fluctuante. La planta de Anyang de Carbon Recycling International transforma 160.000 t a-1 de CO₂ de hornos de cal en 110.000 t a-1 de metanol y valida la utilización de carbono a escala industrial. Las vías de gasificación de residuos convierten los desechos municipales en gas de síntesis que produce metanol con una reducción del 87% en el potencial de calentamiento global en comparación con el vertido en rellenos sanitarios. Los electrolizadores alcalinos de clase gigavatio desplegados en Mongolia Interior producen 90.000 t a-1 de hidrógeno verde, mostrando el avance de la cadena de suministro, aunque la intensidad de metales del grupo del platino en los apiladores de intercambio de protones podría limitar la expansión futura.

Escalamiento de la infraestructura de H₂ verde y CCUS

El gasoducto de hidrógeno de 20.000 millones de yuanes de Sinopec que conecta Mongolia Interior con Pekín ejemplifica la columna vertebral necesaria para el flujo de materia prima entre regiones. En Oriente Medio y África del Norte, los gobiernos proyectan ingresos anuales de exportación de hidrógeno limpio de USD 130.000 millones para 2050, gran parte de los cuales se transportará como metanol para aprovechar la logística de combustibles líquidos. Los centros de conversión de energía a producto combinados con plantas de biogás o etanol obtienen un flujo inmediato de CO₂ y reducen los costos de producción nivelados por debajo de EUR 650 t-1. Los valles de hidrógeno nórdicos enumeran 167 proyectos con una capacidad de hidrógeno de 8 millones de t a-1, y las adiciones de CCUS, como el plan de secuestro de 1 millón de t a-1 de CO₂ de Lake Charles Methanol, refuerzan las credenciales de bajo carbono. Por lo tanto, los gasoductos de larga distancia más el almacenamiento geológico están acelerando la ruta hacia un suministro de gran volumen competitivo en costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción frente al metanol fósil | -8.9% | Global | Mediano plazo (2-4 años) |

| Disponibilidad limitada de materia prima sostenible | -6.2% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de electrolizadores | -4.7% | Global | Corto plazo (≤ 2 años) |

| Regímenes de certificación de sostenibilidad fragmentados | -3.1% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de producción frente al metanol fósil

La producción de metanol renovable oscila actualmente entre USD 350 t-1 y USD 700 t-1, en comparación con USD 100 t-1 a USD 250 t-1 para el suministro convencional, principalmente porque el hidrógeno renovable contribuye alrededor del 65% de los costos totales. El modelado de curvas a futuro sugiere que el e-metanol podría alcanzar EUR 315-350 t-1 para 2050 en ubicaciones de recursos privilegiados, aunque los costos nivelados actuales todavía se sitúan por encima de EUR 1.200 t-1. El bio-metanol reduce la brecha con una reducción de carbono por debajo de EUR 100 t-1 CO₂-eq, aunque los límites de materia prima restringen la escala. La fijación de precios del carbono dentro de FuelEU Maritime ya eleva las penalizaciones hasta el punto en que el metanol renovable a USD 1.300-1.800 t-1 es neutro en términos de cumplimiento, pero fuera de los nichos regulados, los subsidios o los contratos de prima verde siguen siendo esenciales.

Disponibilidad limitada de materia prima sostenible

Los residuos agrícolas, responsables del 30,45% de los volúmenes de insumos, enfrentan usos competitivos en programas de bioenergía y salud del suelo, reduciendo el suministro predecible para operaciones durante todo el año. La concentración geográfica del CO₂ biogénico —a menudo cerca de plantas de etanol o biogás— implica transporte a larga distancia a menos que la síntesis se ubique en el mismo lugar. Los residuos forestales en las regiones nórdicas y las corrientes de residuos sólidos municipales en todo el mundo ofrecen volúmenes incrementales, aunque cada vía requiere infraestructura especializada de pretratamiento o gasificación. El CO₂ de captura directa del aire, aunque técnicamente factible, conlleva cargas energéticas elevadas que inflan los costos marginales. Movilizar solo el 20-30% de los recursos biogénicos identificados de Alemania satisfaría la demanda interna, pero exige logística coordinada, nuevos patios de almacenamiento y redes de transporte multimodal[2]Ministerio Federal Alemán de Asuntos Económicos, "Potencial de Materia Prima Biogénica para Biocombustibles Avanzados," bmwi.de .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: Las Vías de Conversión de Energía a Producto se Aceleran a Pesar del Liderazgo de la Biomasa

La gasificación de biomasa mantuvo una participación del 38,21% del mercado de metanol renovable en 2025, respaldada por referencias comerciales que simplifican el financiamiento y la calificación bajo ISCC EU. Las demostraciones de Enerkem y otros pioneros en la conversión de residuos a metanol confirmaron la fiabilidad técnica y atrajeron capital institucional en busca de activos probados. Sin embargo, las rutas de conversión de energía a producto que combinan hidrógeno verde con CO₂ capturado están escalando más rápidamente, con una CAGR del 42,47% hasta 2031. Las entradas de capital favorecen proyectos superiores a 100.000 t a-1 que aprovechan las pronunciadas caídas en los costos de energía renovable. Se prevé que el tamaño del mercado de metanol renovable para proyectos de conversión de energía a producto se expanda considerablemente a medida que los plazos de entrega de electrolizadores caigan por debajo de los 18 meses. Los ciclos de conversión de carbono casi completos del 98% ofrecen mayor producción por unidad de materia prima, mejorando los ingresos y facilitando los requisitos de almacenamiento.

Una clase emergente de configuraciones híbridas mezcla gas de síntesis derivado de residuos con hidrógeno excedente, equilibrando la volatilidad de la materia prima y aumentando la utilización general de la planta. Johnson Matthey, thyssenkrupp y Topsoe han registrado pedidos en múltiples continentes para circuitos integrados adaptados a perfiles intermitentes de energía eólica y solar. Los fabricantes de equipos originales de electrolizadores reportan una cartera de pedidos firme que supera los 15 GW equivalentes para proyectos de e-metanol que comenzarán entre 2026 y 2028, aunque la disponibilidad de paladio e iridio podría limitar la escala si las tasas de reciclaje se estancan. Por lo tanto, las rondas de subvenciones gubernamentales en Europa y los créditos fiscales en los Estados Unidos están priorizando la localización de la cadena de suministro para los componentes de los apiladores. A largo plazo, los analistas esperan que las curvas de aprendizaje de costos lleven el metanol renovable no subsidiado hacia la paridad con los fósiles en regiones con ventajas de recursos a principios de la década de 2030, reforzando el giro estratégico hacia el dominio de la conversión de energía a producto.

Por Fuente de Materia Prima: Los Residuos Agrícolas Lideran Mientras la Conversión de Energía a Producto Gana Impulso

Los residuos agrícolas comprendieron el 30,12% de los insumos de materia prima en 2025, apoyados por redes de recolección maduras para rastrojo de maíz, paja de trigo y bagazo de caña de azúcar. Las plantas comerciales en Brasil y Australia ilustran cómo los clústeres agroindustriales integrados pueden cubrir las brechas estacionales mediante el abastecimiento de múltiples cultivos. El CO₂ industrial capturado y las vías basadas en electricidad renovable registran una CAGR del 41,92% a medida que los costos de capital de los electrolizadores caen por debajo de USD 500 kW-1. Se proyecta que la participación del mercado de metanol renovable de la materia prima basada en electricidad renovable supere el 21% para 2031, a medida que los subsidios por excedente de red incentiven los acuerdos de compra entre generadores y desarrolladores de metanol. Los residuos forestales y los residuos sólidos municipales juntos proporcionan un mecanismo de reducción de emisiones sin explotar que se alinea con los objetivos de la economía circular.

La flexibilidad de la conversión de energía a producto permite que los proyectos se ubiquen en desiertos ricos en energía solar o corredores de energía eólica marina donde la biomasa es escasa. El complejo de Mongolia Interior de China integra 1 GW de electrólisis alcalina con energía eólica y solar ubicadas en el mismo lugar, suministrando 90.000 t a-1 de hidrógeno verde a un circuito de metanol. Los residuos forestales nórdicos ofrecen volúmenes consistentes durante todo el año y se benefician de la capacidad logística existente para pellets. La gasificación de residuos sólidos municipales, aunque más intensiva en capital, resuelve los problemas de eliminación de residuos para los centros urbanos densos y asegura flujos de ingresos por tarifas de vertido que reducen el costo general del metanol. La diversificación exitosa de la materia prima amortigua así a los desarrolladores contra las fluctuaciones de precios y los choques de disponibilidad, fortaleciendo la seguridad de suministro a largo plazo.

Por Aplicación: El Combustible Marino Impulsa el Crecimiento Más Allá del Dominio Químico

Los productos químicos y derivados mantuvieron la mayor participación de aplicación con el 31,66% en 2025, aprovechando los activos existentes de metanol a olefinas, formaldehído y ácido acético capaces de funcionar con materia prima renovable sin rediseños. Productores como BASF persiguen contratos de prima verde con clientes propietarios de marcas que apuntan a reducciones del alcance 3, asegurando pisos de suministro plurianuales. Paralelamente a esta base tradicional, la adopción de combustible marino se dispara a una CAGR del 42,11%, impulsada por las penalizaciones de FuelEU Maritime que hacen que los combustibles de bajo carbono sean económicamente prudentes para los transportistas oceánicos. Los buques de doble combustible requieren medidas mínimas adicionales de seguridad de almacenamiento en comparación con el amoníaco, acortando el plazo para la descarbonización de la flota.

Las opciones de portador de energía y generación estacionaria están avanzando en redes remotas donde el diésel es costoso y volátil. Los licenciantes de tecnología están extendiendo los reformadores de metanol para microrredes y energía de respaldo, alineándose con las estrategias de equilibrio de carga para redes con alta penetración de renovables. El combustible de aviación derivado del metanol, a la espera de la certificación ASTM, promete una cuña de demanda adicional al reutilizar la infraestructura de metanol a olefinas para producción de grado aviación. Los programas piloto de China para camiones de pila de combustible asistidos por metanol demuestran vías para descarbonizar la movilidad de carga pesada con menores penalizaciones de masa de batería, particularmente en climas fríos. Estos casos de uso diversificados refuerzan un lienzo de demanda en expansión que sustenta el escalamiento de la fabricación.

Por Sector de Usuario Final: Las Empresas de Servicios Públicos Emergen como Líderes de Crecimiento a Pesar del Dominio del Sector Químico

Las empresas químicas y petroquímicas controlaron el 35,20% de la demanda de usuarios finales en 2025, aprovechando cadenas de suministro verticalmente integradas y asegurando metanol renovable mediante contratos a largo plazo para reducir el riesgo de los planes de capital. Las compras estratégicas por parte de multinacionales garantizan la bancabilidad de proyectos emblemáticos como la planta danesa de 42.000 t a-1 de European Energy. Los líderes del transporte marítimo como A.P. Moller-Maersk cultivan la producción propia a través de C2X, alineando la seguridad de suministro aguas arriba con los requisitos de combustible de la flota.

Las empresas de servicios públicos y los productores independientes de energía son el segmento de más rápido crecimiento, con una CAGR del 42,86%, ya que monetizan el excedente de energías renovables integrando electrolizadores y circuitos de síntesis de metanol directamente en los sitios de generación. Este modelo de negocio estabiliza los flujos de caja convirtiendo la electricidad variable a precio spot en combustible líquido almacenable, cubriendo el riesgo frente a las penalizaciones por excedente. Los operadores de flotas de transporte evalúan la densidad energética volumétrica del metanol para extender la autonomía más allá de las opciones exclusivamente de batería, interesados en ciclos de repostaje rápidos. Las agencias de defensa prueban la logística del metanol en teatros remotos donde la compatibilidad con combustibles líquidos simplifica la planificación de la cadena de suministro. En conjunto, la expansión de los usuarios finales no tradicionales diversifica los flujos de ingresos y mitiga el riesgo de demanda concentrado en los productos químicos.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de ingresos del 44,85% en 2025 y se proyecta que registre una CAGR del 41,02% hasta 2031. El conjunto de herramientas de política de China —listados de tecnologías fomentadas, acceso preferencial a la red eléctrica y un gasto masivo en gasoductos de hidrógeno— ancla desarrollos a escala de gigavatio como el complejo de 680 MW de Jilin de Shanghai Electric. La planta de Anyang de Carbon Recycling International y la instalación Solar Methanol 1 de Australia ilustran la capacidad de la región para combinar abundantes energías renovables con un conocimiento significativo de la utilización del carbono. Japón y Corea del Sur, con tierra renovable doméstica limitada, están desplegando terminales de importación e infraestructura de abastecimiento de combustible para asegurar el suministro futuro.

Europa está desafiando la supremacía de Asia-Pacífico a través de la regulación de primer movimiento. FuelEU Maritime establece reducciones vinculantes en la trayectoria de gases de efecto invernadero, y los proyectos de Repsol y HIF Global en España destacan a Iberia como un centro de producción continental. Los valles de hidrógeno nórdicos agregan activos de electrolizadores, captura y síntesis en configuraciones de clúster que comparten corredores logísticos y grupos de trabajadores. El tamaño del mercado de metanol renovable para Europa está en camino de superar USD 1,92 mil millones para 2031 bajo los calendarios de construcción activos. La complejidad de la certificación sigue siendo un obstáculo; sin embargo, las cadenas estandarizadas de prueba de sostenibilidad bajo ISCC EU están madurando, facilitando el comercio transfronterizo.

América del Norte aprovecha los incentivos fiscales federales y la infraestructura de gas industrial existente para dar luz verde a complejos de varios miles de millones de dólares, ejemplificados por la planta habilitada con CCUS de USD 3,24 mil millones de Lake Charles Methanol. Texas alberga el proyecto de 120.000 t a-1 de ETFuels, que se beneficia de factores de capacidad de energía eólica y solar de bajo costo que superan el 60% combinados. Oriente Medio y África del Norte aspiran al liderazgo en exportaciones convirtiendo recursos solares y eólicos varados en metanol transportable que evita el manejo criogénico necesario para el amoníaco o el hidrógeno líquido. Los primeros memorandos de entendimiento entre desarrolladores del Golfo y empresas de servicios públicos europeas esbozan ventanas de entrega para 2030, señalando rutas comerciales de escala global en proceso de formación.

Panorama Competitivo

El mercado de metanol renovable sigue siendo moderadamente fragmentado, con una docena de actores que controlan cada uno menos del 10% de la participación, aunque la actividad de fusiones y adquisiciones está consolidando los activos de producción. La compra por parte de Methanex de la división de metanol de OCI Global por USD 2,05 mil millones formó el mayor proveedor mundial con una red de almacenamiento en tanques y logística distribuida globalmente. Los licenciantes de tecnología como Topsoe, Johnson Matthey y thyssenkrupp defienden ventajas competitivas a través de catalizadores propietarios, control dinámico de procesos y monitoreo mediante gemelos digitales. Sus paquetes llave en mano reducen el riesgo de ejecución, alentando a los prestamistas bancarios a suscribir proyectos más grandes.

Están surgiendo modelos verticalmente integrados a medida que las empresas de servicios públicos capturan mayor valor añadiendo síntesis de metanol a las granjas de energía renovable, mientras que las líneas navieras invierten aguas arriba para asegurar visibilidad de precios. Las empresas de gestión de residuos están entrando en el sector a través de la gasificación de combustible derivado de residuos, monetizando las tarifas de vertido y reduciendo los pasivos de rellenos sanitarios. La digitalización es un diferenciador: la plataforma JM-LEVO de Johnson Matthey proporciona análisis de planta en tiempo real, permitiendo a los operadores extraer eficiencia incremental y cumplir con las restricciones de energía variable.

Persisten oportunidades de espacio en blanco en plantas de materia prima híbrida que combinan residuos agrícolas, CO₂ industrial capturado e hidrógeno verde para equilibrar costo y disponibilidad. Los corredores ricos en energía solar de Australia y los corredores de energía eólica y solar de MENA están atrayendo el interés de desarrolladores que apuntan a mercados de exportación. La colaboración a lo largo de la cadena de valor —compras de armadores, primas de compradores de productos químicos y asociaciones con empresas de servicios públicos— crea ecosistemas de autorrefuerzo que aceleran los plazos de desarrollo de proyectos y comprimen las trayectorias de costos nivelados.

Líderes de la Industria de Metanol Renovable

Carbon Recycling International (CRI)

HIF GLOBAL

Methanex Corporation

OCI

Proman AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Repsol anunció una inversión de más de EUR 800 millones en la Ecoplanta de Tarragona, un proyecto pionero en Europa para producir metanol renovable. La instalación, que utilizará gasificación, la tecnología de recuperación de residuos más avanzada, ha recibido financiamiento del Fondo de Innovación de la Unión Europea debido a su alto potencial de reducción de emisiones y la naturaleza innovadora del proyecto.

- Mayo de 2024: Sumitomo SHI FW (SFW) ha firmado un acuerdo con Capwatt para proporcionar servicios de Diseño de Ingeniería de Fase Inicial (FEED) para una planta de producción de gas de síntesis de última generación, parte integral del proyecto de Metanol Renovable de Mangualde en Portugal. Esta iniciativa tiene como objetivo construir una biorrefinería de vanguardia capaz de producir 80.000 toneladas de metanol renovable anualmente.

Alcance del Informe Global del Mercado de Metanol Renovable

| Metanol a Base de Biomasa |

| H₂ Verde + CO₂ (Conversión de Energía a Producto) |

| Residuos Municipales a Metanol |

| CO₂ Capturado + Energías Renovables de Red |

| Otras Vías Renovables |

| CO₂ Biogénico |

| CO₂ Industrial Capturado |

| Biomasa de Residuos Agrícolas |

| Biomasa de Residuos Forestales |

| Residuos Sólidos Municipales |

| Electricidad Renovable (Conversión de Energía a Producto) |

| Combustible Marino y de Navegación |

| Productos Químicos y Derivados |

| Portador de Energía – Electricidad y Calor |

| Combustible de Transporte |

| Almacenamiento de Energía / Portador de H₂ |

| Otras Aplicaciones |

| Marina y Logística |

| Productores Químicos y Petroquímicos |

| Empresas de Servicios Públicos de Energía Renovable / Productores Independientes de Energía |

| Flotas de Transporte y Movilidad |

| Usuarios Industriales y de Energía |

| Agencias Gubernamentales y de Defensa |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Proceso de Producción | Metanol a Base de Biomasa | |

| H₂ Verde + CO₂ (Conversión de Energía a Producto) | ||

| Residuos Municipales a Metanol | ||

| CO₂ Capturado + Energías Renovables de Red | ||

| Otras Vías Renovables | ||

| Por Fuente de Materia Prima | CO₂ Biogénico | |

| CO₂ Industrial Capturado | ||

| Biomasa de Residuos Agrícolas | ||

| Biomasa de Residuos Forestales | ||

| Residuos Sólidos Municipales | ||

| Electricidad Renovable (Conversión de Energía a Producto) | ||

| Por Aplicación | Combustible Marino y de Navegación | |

| Productos Químicos y Derivados | ||

| Portador de Energía – Electricidad y Calor | ||

| Combustible de Transporte | ||

| Almacenamiento de Energía / Portador de H₂ | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Marina y Logística | |

| Productores Químicos y Petroquímicos | ||

| Empresas de Servicios Públicos de Energía Renovable / Productores Independientes de Energía | ||

| Flotas de Transporte y Movilidad | ||

| Usuarios Industriales y de Energía | ||

| Agencias Gubernamentales y de Defensa | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del metanol renovable en 2031?

Se proyecta que el mercado de metanol renovable alcance USD 6,24 mil millones para 2031, reflejando un sólido impulso de crecimiento.

¿Qué región lidera la capacidad de metanol renovable hoy?

Asia-Pacífico tiene la mayor participación con el 44,85%, impulsada por el apoyo de la política industrial de China y los proyectos integrados a gran escala.

¿Qué aplicación está creciendo más rápidamente?

El uso de combustible marino se está expandiendo a una CAGR del 42,11% a medida que las empresas navieras cumplen con mandatos de descarbonización más estrictos.

¿Por qué el metanol renovable sigue siendo más caro que el metanol fósil?

Los costos del hidrógeno renovable dominan la economía de producción, manteniendo los precios actuales entre dos y tres veces más altos que el metanol convencional.

Última actualización de la página el: