Tamaño y Participación del Mercado de Real Estate Crowdfunding

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Real Estate Crowdfunding por Mordor Intelligence

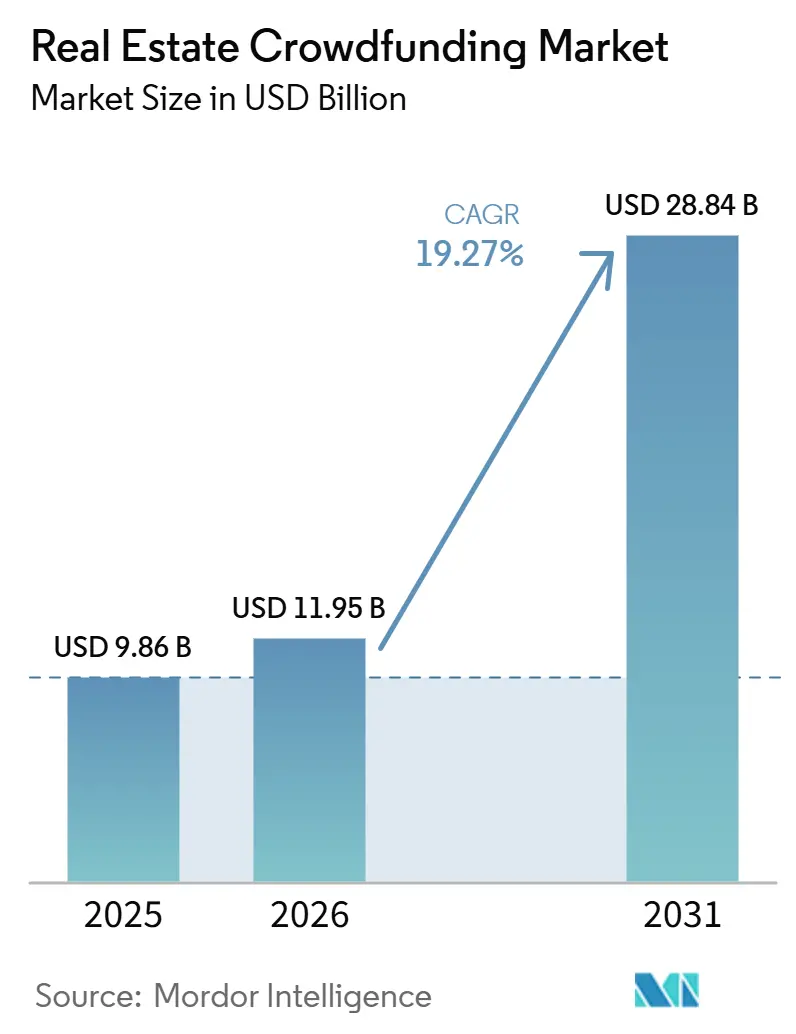

Se proyecta que el tamaño del Mercado de Real Estate Crowdfunding será de 9,86 mil millones de USD en 2025, 11,95 mil millones de USD en 2026, y alcanzará los 28,84 mil millones de USD en 2031, creciendo a una CAGR del 19,27% de 2026 a 2031.

El mercado de real estate crowdfunding está creciendo a medida que la propiedad fraccionada reduce las barreras de entrada, la incorporación digital mejora el acceso y una base minorista más amplia se adentra en la inversión inmobiliaria privada con umbrales tan bajos como 1 USD. El mercado de real estate crowdfunding también se está beneficiando de la reducida disposición de los bancos a otorgar préstamos inmobiliarios de mayor riesgo, lo que está abriendo más espacio para canales de financiación alternativos y estructuras de capital flexibles en la comunidad de promotores. La tokenización está añadiendo una capa de liquidez que las estructuras de plataformas tradicionales a menudo carecían, y la asociación de Goldman Sachs con Apex Group y Archax en junio de 2026 demuestra que los actores institucionales consideran ahora las estructuras de fondos inmobiliarios basadas en blockchain como una herramienta seria de mercados de capitales. El diseño centrado en el móvil, la revisión de propiedades asistida por inteligencia artificial y los esquemas compatibles con cuentas IRA están ampliando el universo de inversores potenciales y haciendo que el mercado de real estate crowdfunding sea más accesible que las generaciones anteriores de plataformas. La competencia en el mercado de real estate crowdfunding se está intensificando ahora en torno a la calidad de la suscripción, el diseño de liquidez y la disciplina de las plataformas, ya que los inversores priorizan la durabilidad y la transparencia por encima del rendimiento nominal.

Conclusiones Clave del Informe

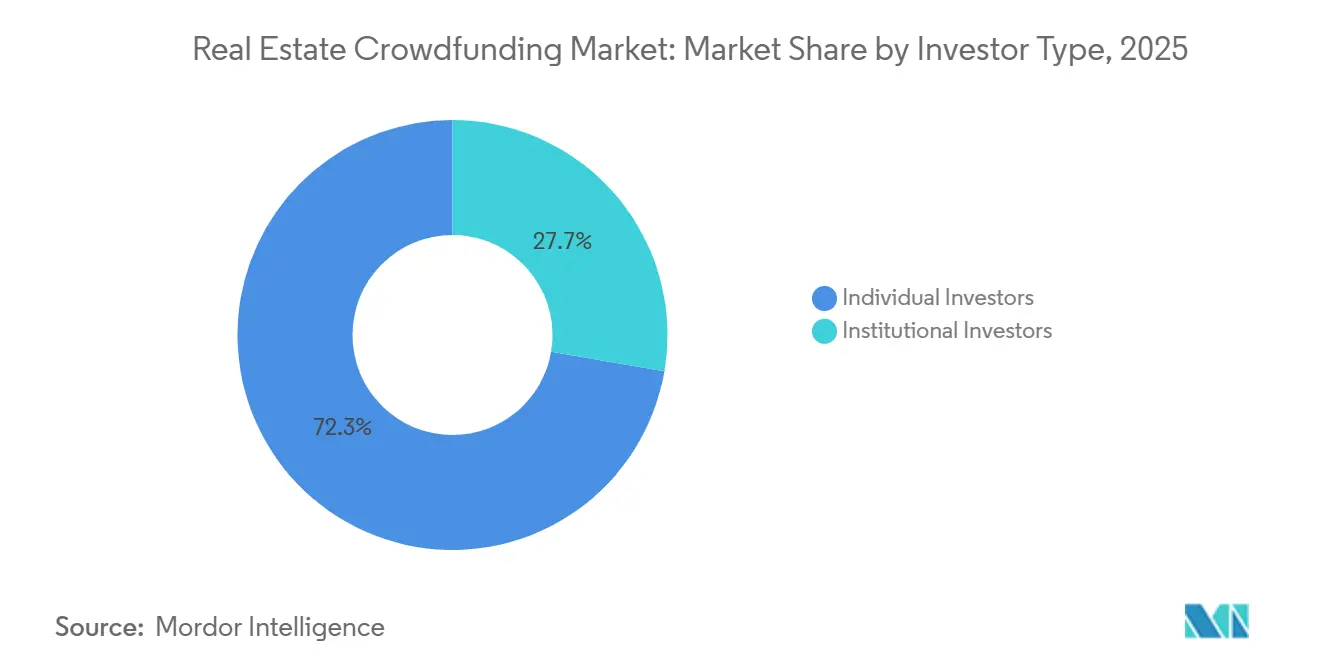

- Por tipo de inversor, los inversores individuales representaron el 72,31% de la participación del mercado de real estate crowdfunding en 2025, mientras que se proyecta que los inversores institucionales crecerán a una CAGR del 22,57% hasta 2031.

- Por tipo de instrumento, el crowdfunding basado en deuda representó el 61,89% de la participación del mercado de real estate crowdfunding en 2025, mientras que se proyecta que las estructuras híbridas crecerán a una CAGR del 21,82% hasta 2031.

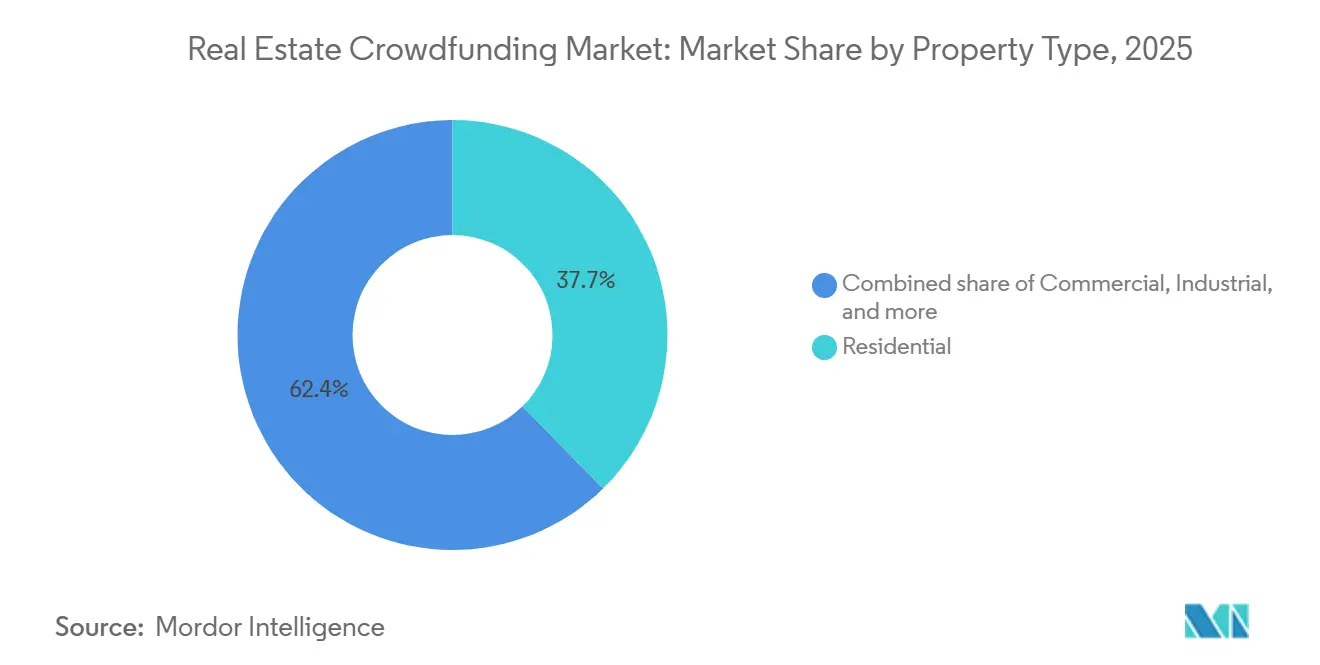

- Por tipo de propiedad, los activos residenciales representaron el 37,65% de la participación del mercado de real estate crowdfunding en 2025, mientras que se proyecta que el sector inmobiliario industrial crecerá a una CAGR del 23,49% hasta 2031.

- Por modelo de inversión, la inversión operación por operación representó el 66,76% de la participación del mercado de real estate crowdfunding en 2025, mientras que se proyecta que las estructuras basadas en fondos crecerán a una CAGR del 24,02% hasta 2031.

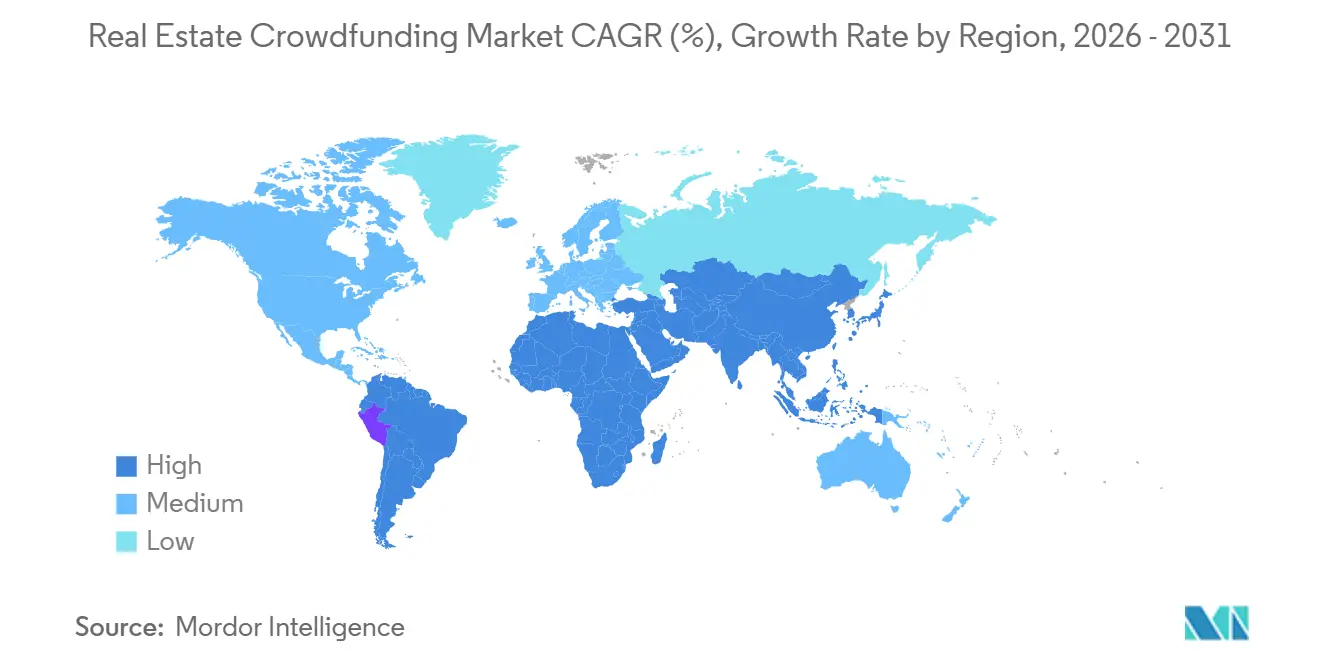

- Por geografía, América del Norte concentró el 53,27% de la participación del mercado de real estate crowdfunding en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 24,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Real Estate Crowdfunding

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Acceso a la Propiedad Inmobiliaria Fraccionada | +4.2% | Global | Corto plazo (≤ 2 años) |

| Creciente Demanda de Ingresos Pasivos y Diversificación de Cartera | +3.5% | Global | Mediano plazo (2-4 años) |

| Claridad Regulatoria para la Inversión en Línea | +2.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Rápida Adopción de Experiencias de Inversión Centradas en el Móvil | +2.4% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| La Automatización del Cumplimiento Transfronterizo Desbloquea Capital Internacional | +2.0% | Global, con ganancias tempranas en Singapur, los Emiratos Árabes Unidos y el Reino Unido | Mediano plazo (2-4 años) |

| Liquidez Secundaria Tokenizada para Activos Ilíquidos | +2.5% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Acceso a la Propiedad Inmobiliaria Fraccionada

El mercado de crowdfunding inmobiliario se acerca cada vez más a la inversión minorista convencional, ya que los montos mínimos de inversión han caído a niveles que ya no están reservados exclusivamente para participantes de alto patrimonio neto. Este cambio está transformando la manera en que los promotores abordan la captación de capital, dado que una base de inversores más amplia puede ahora respaldar ofertas que antes dependían de redes privadas de colocación restringidas. Entre 2016 y 2024, 3.869 ofertas bajo el Reglamento CF de la SEC reportaron USD 1.300 millones en ingresos, y el ritmo mejoró tras elevar el límite anual a USD 5 millones por emisor en 2021[1]Aspectos destacados de la actividad de crowdfunding regulado (2016–2024) de la División de Análisis Económico y de Riesgos de la SEC – mayo de 2025 | SyndicationAttorneys.com. La petición de marzo de 2026 para modernizar el Reglamento CF demuestra que el aspecto regulatorio del acceso sigue evolucionando y podría ampliar aún más la participación de emisores e inversores si los cambios avanzan. Las plataformas también están combinando estructuras fraccionadas con instrumentos compatibles con cuentas IRA y formatos de bienes raíces privados, lo que ayuda al mercado de crowdfunding inmobiliario a competir de manera más directa con los REIT cotizados y los productos de gestión patrimonial digital.

Creciente Demanda de Ingresos Pasivos y Diversificación de Cartera

El mercado de real estate crowdfunding está atrayendo a inversores que buscan rendimiento, distribuciones regulares y acceso a activos privados sin asumir la propiedad total de inmuebles. Esta demanda es visible a nivel institucional, donde los fondos de pensiones aumentaron su participación en el capital comprometido con bienes raíces no cotizados a nivel global al 39% en 2025 desde el 32% en 2024, el nivel más alto desde 2021. La misma preferencia respalda el lado minorista del mercado de real estate crowdfunding, donde los productos orientados a los ingresos están ganando relevancia incluso en condiciones crediticias más restrictivas. Los formatos basados en deuda siguen bien alineados con esta demanda porque ofrecen expectativas de flujo de caja más claras y a menudo se sitúan más cerca de las estructuras de préstamos garantizados que la participación en capital puro. Las estructuras híbridas también están beneficiando al mercado de real estate crowdfunding al ofrecer productos que satisfacen tanto las expectativas de ingresos como la participación en la apreciación sin obligar a los inversores a un único perfil de rentabilidad.

Liquidez Secundaria Tokenizada para Activos Ilíquidos

El mercado de real estate crowdfunding ha enfrentado durante mucho tiempo una limitación fundamental: muchos inversores aceptan rendimientos de bienes raíces privados solo si pueden ver una vía de salida creíble antes del final de un largo período de tenencia. La tokenización aborda ese problema convirtiendo los intereses sobre propiedades en unidades digitales que pueden rastrearse, transferirse y gestionarse bajo reglas de cumplimiento automatizadas. En mayo de 2025, MAG y MultiBank Group anunciaron un acuerdo de tokenización de 3 mil millones de USD vinculado a activos residenciales en Dubái, lo que demuestra que los grandes promotores están comenzando a utilizar estructuras tokenizadas a una escala significativa[2]Grupos de los Emiratos Árabes Unidos persiguen un acuerdo de tokenización de 3.000 millones de USD | Crowdfund Insider, CROWDFUNDINSIDER. En junio de 2026, Goldman Sachs trabajó con Apex Group y Archax en un fondo inmobiliario tokenizado nativo de blockchain, lo que envió una señal clara al mercado de real estate crowdfunding de que la gobernanza de grado institucional puede combinarse con infraestructura de fondos basada en tokens. A medida que este modelo se desarrolla, es probable que el mercado de real estate crowdfunding otorgue mayor importancia al diseño de liquidez y la transferibilidad en las ofertas premium de lo que lo hizo en ciclos anteriores de plataformas.

Rápida Adopción de Experiencias de Inversión Centradas en el Móvil

El mercado de real estate crowdfunding se está expandiendo más allá de la inversión tradicional liderada por escritorio porque las interfaces centradas en el móvil reducen la fricción desde la apertura de cuentas hasta el seguimiento de la cartera. Las verificaciones de KYC más rápidas, los paneles dentro de la aplicación y las alertas inmediatas sobre nuevas ofertas ayudan a los inversores a actuar con rapidez sin tener que navegar por los flujos de trabajo más lentos de las plataformas de patrimonio más antiguas. Arrived lanzó un mercado secundario para participaciones individuales en viviendas de alquiler en noviembre de 2025 y declaró en el primer trimestre de 2026 que estaba distribuyendo más de 3,7 millones de USD en dividendos trimestrales a inversores, mientras que su fondo de crédito privado ofrecía un rendimiento anualizado del 8,1%-8,6%[3]Resultados Financieros de Arrived en el Primer Trimestre de 2026 | Arrived - Invierta Fácilmente en Bienes Raíces, ARRIVED.COM. Fundrise añadió RealAI en enero de 2026 y lo posicionó como una herramienta construida sobre datos de más de 35.000 unidades residenciales por un valor de más de 7 mil millones de USD en activos inmobiliarios, demostrando cómo la inteligencia de la plataforma se está convirtiendo en parte de la experiencia del usuario en lugar de una función de back-office. Esto es especialmente relevante en Asia-Pacífico, donde el mercado de real estate crowdfunding está bien posicionado para beneficiarse del comportamiento financiero liderado por el móvil entre grupos de inversores más jóvenes y nativos digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iliquidez y Débiles Opciones de Salida Secundaria | -2.2% | Global | Corto plazo (≤ 2 años) |

| Normativas de Valores Fragmentadas entre Jurisdicciones | -1.5% | Global | Mediano plazo (2-4 años) |

| Exposición a Ciberseguridad, KYC y Fraude a Inversores | -1.3% | Global | Mediano plazo (2-4 años) |

| Dependencia de la Precisión en la Valoración de Propiedades y el Rendimiento de los Activos | -1.0% | Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iliquidez y Débiles Opciones de Salida Secundaria

El mercado de crowdfunding inmobiliario sigue enfrentando un problema estructural de liquidez, ya que muchas ofertas bloquean el capital durante varios años y ofrecen opciones de salida anticipada limitadas o inexistentes. Esa restricción reduce la base de inversores potenciales, dado que los ahorradores minoristas suelen necesitar mayor flexibilidad de la que pueden ofrecer las estructuras de propiedad privada. Bajo el Reglamento CF de la SEC, los valores adquiridos en una transacción de crowdfunding generalmente no pueden revenderse durante 1 año, salvo que aplique una excepción calificada, lo que establece un período mínimo de tenencia claro para muchas ofertas. Algunas plataformas de Estados Unidos endurecieron las condiciones de reembolso a principios de 2026, reforzando las preocupaciones sobre las expectativas de liquidez durante ciclos inmobiliarios más lentos. Hasta que las operaciones en mercados secundarios, el reembolso de notas o las transferencias basadas en tokens se vuelvan más comunes, el mercado de crowdfunding inmobiliario seguirá enfrentando una brecha entre la demanda de flexibilidad por parte de los inversores y la realidad operativa del sector inmobiliario privado.

Normativas de Valores Fragmentadas entre Jurisdicciones

El mercado de crowdfunding inmobiliario carece de un marco regulatorio global único, lo que eleva los costos, los requisitos de documentación y la complejidad operativa para las plataformas que buscan escalar a nivel transfronterizo. Europa ha avanzado más que la mayoría de las regiones a través de la estructura ECSPR, pero persisten problemas relacionados con el idioma, las prácticas de prevención del blanqueo de capitales y las diferencias en la familiaridad de los inversores entre los estados miembros[4] Crowdfunding de valores: Hay más de 230 plataformas ECSPR operando en Europa | Crowdfund Insider. Fuera de Europa, una plataforma que desee operar en Estados Unidos, Japón y Australia debe gestionar por separado las normas de divulgación, las protecciones al inversor y los requisitos de licencia. Esa carga favorece a los actores establecidos de mayor tamaño, que pueden invertir en tecnología jurídica y equipos de cumplimiento normativo dedicados, mientras que los operadores más pequeños enfrentan una expansión más lenta y mayores costos operativos por cada nueva geografía. El resultado es que el mercado de crowdfunding inmobiliario puede crecer a nivel internacional, pero ese crecimiento suele ser desigual y está determinado tanto por la capacidad de cumplimiento normativo como por la demanda de los inversores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Inversor: La Base Individual Aporta Volumen, las Instituciones Establecen las Condiciones

Los inversores individuales representaron el 72,31% del mercado de real estate crowdfunding en 2025, lo que mantuvo la participación minorista como la columna vertebral de volumen de la actividad de las plataformas. Esta posición se construyó sobre mínimos bajos, incorporación autogestionada y un recorrido del usuario que es más fácil de escalar que la mayoría de los productos inmobiliarios institucionales. El mercado de real estate crowdfunding ha utilizado estas características para atraer a participantes que desean acceso directo a operaciones específicas sin pasar por intermediarios de fondos privados. Los inversores minoristas también se alinean con la lógica de producto de muchas plataformas porque las ofertas de activo único, los ciclos de decisión más cortos y el seguimiento a través de aplicaciones funcionan bien para el capital autogestionado. En ese sentido, el mercado de real estate crowdfunding se ha expandido no solo porque los bienes raíces se volvieron invertibles en línea, sino porque el diseño de las plataformas facilitó la participación de una amplia base de inversores.

Los inversores institucionales, aunque menores en 2025, están proyectados para registrar la CAGR más rápida entre los tipos de inversores, del 22,57%, durante 2026-2031. Su crecimiento refleja el creciente interés de family offices, dotaciones y pequeños asignadores de fondos de pensiones que buscan estructuras de comisiones transparentes y una selección de activos más granular de la que ofrecen muchos vehículos mancomunados. Los fondos de pensiones elevaron su participación global en el capital inmobiliario no cotizado al 39% en 2025 desde el 32% en 2024, lo que respalda la visión de que grandes reservas de capital están revisando activamente su exposición a bienes raíces privados. La reconstrucción de la plataforma de CrowdStreet en noviembre de 2025 y el lanzamiento de las estrategias de Nuveen Private Markets en mayo de 2026 muestran cómo los operadores líderes están construyendo vías de acceso que abordan tanto la amplitud minorista como las expectativas institucionales. La industria de real estate crowdfunding, por lo tanto, cumple 2 roles complementarios: los inversores minoristas aportan escala, mientras que el capital institucional fortalece las señales de calidad en todo el mercado de real estate crowdfunding.

El equilibrio entre estos grupos está dando forma al diseño de productos dentro del mercado de real estate crowdfunding. Los usuarios minoristas aún prefieren una incorporación clara, mínimos más bajos y visibilidad de las operaciones, mientras que los usuarios institucionales dan mayor importancia a la gobernanza, la presentación de informes y la disciplina del promotor. Esto no significa que un grupo esté reemplazando al otro. Significa que el mercado de real estate crowdfunding se está volviendo más estratificado, con plataformas que adaptan sus presentaciones de operaciones, la profundidad de la diligencia debida y las estructuras de capital para satisfacer diferentes necesidades de los inversores. Ese modelo estratificado debería mantener la participación minorista como elemento central incluso a medida que las instituciones crecen más rápido durante el período de pronóstico.

Por Tipo de Instrumento: La Deuda Domina, las Estructuras Híbridas Capturan el Apetito de Riesgo Emergente

El crowdfunding basado en deuda representó el 61,89% del mercado de crowdfunding inmobiliario en 2025, convirtiéndose en la categoría de instrumento más grande por un amplio margen. El formato funciona porque los emisores suelen preferir obligaciones de servicio predecibles frente a la dilución de capital, mientras que los inversores valoran una trayectoria de retorno más clara respaldada por garantías de activos reales. El mercado de crowdfunding inmobiliario también se ha beneficiado del hecho de que los productos de deuda suelen ser más fáciles de comprender para los inversores que se inician en el sector inmobiliario privado que las estructuras de capital a más largo plazo. Los rendimientos típicos de la deuda, de entre el 7% y el 12%, y los períodos de tenencia más cortos, de entre 6 y 24 meses, hacen de estos productos un punto de entrada práctico para los inversores que priorizan los ingresos y la visibilidad del capital. Como resultado, la deuda sigue siendo el instrumento ancla en una gran parte del mercado de crowdfunding inmobiliario.

Las estructuras basadas en capital siguen siendo relevantes porque ofrecen un mayor potencial de TIR, de entre el 10% y el 18%, pero requieren períodos de tenencia más largos, de entre 3 y 7 años, y exponen a los inversores de manera más directa al riesgo de finalización del proyecto y al valor residual. Se proyecta que el crowdfunding híbrido crecerá al CAGR más rápido, del 21,82%, durante el período 2026-2031, ya que combina características orientadas a los ingresos con una participación selectiva en el potencial alcista. Esto es relevante en el mercado de crowdfunding inmobiliario porque la demanda de los inversores no se mueve en una sola dirección. Algunos inversores buscan flujos de caja garantizados, mientras que otros desean participar en la revalorización sin asumir un riesgo de capital puro. Las estructuras híbridas satisfacen ambas preferencias de manera más eficaz que un único formato.

El mercado de crowdfunding inmobiliario también está viendo un mayor respaldo a los productos híbridos debido a los cambios en el entorno crediticio más amplio. Los prestamistas inmobiliarios alternativos en Europa registraron un aumento interanual del 34% en la originación de préstamos inmobiliarios comerciales durante 2025, a medida que los bancos redujeron su exposición tras los cambios en los requisitos de capital. Asimismo, se señaló que la captación de fondos de crédito privado europeo alcanzó USD 65.000 millones hasta el tercer trimestre de 2025, lo que proporciona al crowdfunding híbrido un punto de referencia más sólido en materia de precios y estructuración. Ese contexto ayuda a explicar por qué el mercado de crowdfunding inmobiliario no está abandonando la deuda, sino que está ampliándose hacia combinaciones de deuda y capital más flexibles. La industria del crowdfunding inmobiliario se está volviendo, por tanto, más diferenciada por estructura de retorno y empaquetado del riesgo, en lugar de por simples etiquetas de deuda frente a capital.

Por Tipo de Propiedad: Lo Residencial Ancla la Participación, lo Industrial Reescribe la Historia del Crecimiento

Las propiedades residenciales mantuvieron la mayor participación en 2025, con un 37,65% en el mercado de crowdfunding inmobiliario, lo que refleja la familiaridad y el amplio atractivo de los activos relacionados con la vivienda tanto para promotores como para inversores. Los proyectos residenciales suelen ser más fáciles de evaluar para los inversores, ya que el uso, el perfil de demanda de inquilinos y la lógica de financiación son más familiares que en las clases de activos especializadas. Esa familiaridad ha otorgado a las ofertas residenciales un papel duradero en el mercado de crowdfunding inmobiliario, especialmente donde importan los tamaños de inversión más pequeños y la inversión autogestionada. Los activos residenciales también se alinean bien con las estructuras fraccionadas, ya que los inversores pueden comprender la narrativa del activo sin necesidad de un conocimiento sectorial de nivel institucional. Por estas razones, el sector residencial sigue siendo el ancla de participación incluso cuando el liderazgo en crecimiento se desplaza hacia otros segmentos.

Se prevé que el sector inmobiliario industrial sea el tipo de propiedad de más rápido crecimiento, con un CAGR del 23,49% durante el período 2026-2031, impulsado por la demanda logística del comercio electrónico y la relocalización de las cadenas de suministro. Los activos logísticos más pequeños y de última milla en mercados secundarios no siempre están bien atendidos por las estructuras institucionales de REIT, lo que deja espacio para que el mercado de crowdfunding inmobiliario intermedie operaciones de tamaño sub-institucional. Prologis y GIC formaron una empresa conjunta de USD 1.600 millones en marzo de 2026 para desarrollar instalaciones logísticas a medida en los principales mercados de Estados Unidos, lo que respalda el argumento de inversión más amplio detrás de la propiedad industrial. EQT Real Estate también cerró su Europe Logistics Value Fund V en EUR 3.100 millones (USD 3.600 millones) en abril de 2026, lo que confirmó aún más la convicción institucional en el segmento logístico. Estos movimientos son relevantes para el mercado de crowdfunding inmobiliario porque validan la demanda de propiedad industrial en el extremo superior, mientras que las carteras de operaciones más pequeñas se están formando en niveles inferiores de la estructura de capital.

El sector inmobiliario comercial sigue siendo el segundo segmento de propiedad más grande, respaldado por las necesidades de refinanciación de oficinas y comercio minorista que continúan requiriendo capital no bancario. Los activos de uso mixto y los terrenos o activos de propósito especial aún representan una base menor, pero otorgan a los promotores mayor flexibilidad cuando los prestamistas tradicionales son selectivos. El mercado de crowdfunding inmobiliario está, por tanto, ampliando su combinación de tipos de propiedad sin perder la estabilidad que el sector residencial sigue aportando. También se está volviendo más selectivo, porque el tipo de activo por sí solo ya no es suficiente para atraer capital sin un caso de uso claro, una lógica de ubicación y un historial del promotor. Esa dinámica debería mantener la importancia del sector residencial mientras el industrial continúa redefiniendo el perfil de crecimiento del mercado de crowdfunding inmobiliario.

Por Modelo de Inversión: La Inversión Operación por Operación Mantiene la Escala, las Estructuras de Fondos Atraen Nuevo Capital

La inversión operación por operación representó el 66,76% del mercado de crowdfunding inmobiliario en 2025, manteniendo su posición dominante. Esta estructura se alinea con la lógica original del mercado de crowdfunding inmobiliario, ya que los inversores pueden seleccionar activos individuales, geografías y promotores en lugar de comprometerse con una estrategia de fondo mancomunado más amplia. También resulta atractiva para los promotores que desean capital para una propiedad específica sin necesidad de constituir un vehículo de fondo más formal. Para los usuarios experimentados, el modelo ofrece control y una visión directa de la suscripción, el tipo de activo y la estrategia del promotor. Eso explica por qué las estructuras operación por operación siguen liderando incluso cuando el mercado de crowdfunding inmobiliario se vuelve más diverso.

Se proyecta que la inversión basada en fondos crecerá al CAGR de modelo más rápido, del 24,02%, durante el período 2026-2031. Su crecimiento no sugiere que la inversión operación por operación esté debilitándose. Sugiere que el mercado de crowdfunding inmobiliario está atrayendo a más inversores que buscan exposición inmobiliaria pero que no desean evaluar cada transacción individualmente. Las estructuras de fondos también crean un punto de entrada más familiar para los inversores acostumbrados a productos de mercados privados diversificados en lugar de posiciones en activos individuales. Esto hace que el modelo sea especialmente relevante para los usuarios orientados a la diversificación que valoran la exposición por encima de la selección directa de operaciones.

Groundfloor informó que superó los USD 40 millones en ingresos en 2025, con un crecimiento interanual del 38,6% y un aumento de casi el 50% en el volumen de préstamos, al tiempo que se expandió hacia estructuras de fondos de crédito privado. Los 10 principales fondos inmobiliarios captaron el 40% de todo el capital recaudado en 2025, lo que proporciona al crowdfunding basado en fondos un sólido punto de referencia estructural dentro del panorama más amplio del capital privado. Como resultado, el mercado de crowdfunding inmobiliario está comenzando a reflejar el diseño de los ecosistemas de fondos privados de mayor tamaño, preservando al mismo tiempo su umbral de acceso más bajo. El mercado de crowdfunding inmobiliario ofrece ahora tanto a los inversores que buscan precisión en activos individuales como a quienes prefieren la exposición mancomunada con una menor carga de suscripción. Ese modelo dual debería seguir siendo central a medida que los productos basados en fondos capten una mayor proporción de la demanda incremental.

Análisis Geográfico

América del Norte concentró el 53,27% del mercado de crowdfunding inmobiliario en 2025, convirtiéndose en el mayor contribuyente regional. Estados Unidos lidera porque cuenta con el ecosistema de plataformas más profundo, la gama más amplia de categorías de propiedad accesibles y un gran conjunto de inversores autogestionados. Canadá apoya esta posición a través de flujos de capital transfronterizos hacia operaciones en Estados Unidos, mientras que México está comenzando a utilizar modelos de financiación fraccionada para atender la demanda relacionada con la vivienda. La petición de marzo de 2026 para modernizar el Reglamento CF también demuestra que el entorno regulatorio de Estados Unidos sigue activo y abierto a un mayor desarrollo de las normas de participación de emisores e inversores. El mercado de crowdfunding inmobiliario en América del Norte se beneficia, por tanto, tanto de la escala operativa como de un panorama normativo en evolución.

Entre 2016 y 2024, las ofertas bajo el Reglamento CF recaudaron un total acumulado de USD 1.300 millones, lo que sugiere un canal de financiación que aún está consolidando su profundidad en lugar de alcanzar la madurez. Se prevé que Asia-Pacífico sea el segmento regional de más rápido crecimiento del mercado de crowdfunding inmobiliario, con un CAGR del 24,78% durante el período 2026-2031. JLL registró la inversión inmobiliaria comercial más sólida del primer trimestre de la región en la primavera de 2026, con USD 162.000 millones invertidos en 9 mercados clave de Asia-Pacífico en 2025. China, Japón, India, Corea del Sur y Australia siguen siendo los principales contribuyentes, pero los mercados del Sudeste Asiático, como Indonesia, Tailandia, Malasia, Singapur y Vietnam, están ganando impulso, dado que el comportamiento de pago digital ya es sólido en la región. El mercado de crowdfunding inmobiliario está bien alineado con este patrón regional, ya que la inversión liderada por dispositivos móviles y la creciente formación de riqueza de la clase media respaldan una participación minorista más amplia.

CBRE esperaba que el crecimiento del PIB de Asia-Pacífico se mantuviera como el más sólido a nivel mundial en 2026, con India, China continental y el Sudeste Asiático liderando la región, incluso cuando el crecimiento general se modera respecto a 2025. Europa sigue siendo el segundo mayor contribuyente regional en el mercado de crowdfunding inmobiliario y el más avanzado en regulación específica de crowdfunding. El marco ECSPR contaba con 237 plataformas activas que en conjunto recaudaron EUR 4.250 millones (USD 5.000 millones), mientras que solo Francia representó EUR 845 millones (USD 992,9 millones) en 1.004 proyectos en 2025. Oriente Medio y África constituyen un nicho de crecimiento emergente, liderado por el impulso de los Emiratos Árabes Unidos hacia estructuras de bienes raíces tokenizados regulados, mientras que América del Sur se centra en Brasil y Argentina, pero sigue limitada por la regulación y la volatilidad cambiaria. En conjunto, estos patrones muestran que el mercado de crowdfunding inmobiliario tiene una orientación global, pero sigue siendo regional en su estructura operativa, ritmo regulatorio y acceso de los inversores.

Panorama Competitivo

El mercado de real estate crowdfunding está moderadamente fragmentado a nivel mundial, con una clara concentración regional en lugar de un único líder universal. Las plataformas de Estados Unidos aún dominan el volumen en América del Norte, los operadores con licencia ECSPR anclan gran parte de la base europea, y los nuevos participantes centrados en el móvil están cambiando el ritmo de la competencia en Asia-Pacífico y Oriente Medio. Esto significa que la competencia en el mercado de real estate crowdfunding está cada vez más determinada por la arquitectura de la plataforma, las opciones de liquidez y las capacidades de cumplimiento, en lugar de por la simple amplitud de categorías de activos. Los operadores líderes se están moviendo hacia el acceso a mercados privados de múltiples activos que combina bienes raíces, crédito privado y alternativas relacionadas en 1 interfaz. Esa estrategia de ampliación está redefiniendo cómo el mercado de real estate crowdfunding compite por la atención y la retención de los inversores.

Fundrise proporciona un ejemplo claro de este cambio. Combinó el lanzamiento de RealAI en enero de 2026 con un vehículo de innovación cotizado públicamente en la Bolsa de Valores de Nueva York en marzo de 2026, al tiempo que reportaba 2,87 mil millones de USD en activos bajo gestión y un rendimiento anualizado declarado del 7,94% en carteras con objetivo de ingresos. CrowdStreet está siguiendo un camino similar al reconstruir su plataforma y luego lanzar el acceso a las estrategias de Nuveen Private Markets en mayo de 2026, ampliando su oferta más allá de las operaciones inmobiliarias comerciales operación por operación. Groundfloor también está ampliando su alcance de plataforma a través de productos de crédito privado lanzados en 2026, lo que demuestra que la exposición crediticia adyacente se está convirtiendo en parte del repertorio competitivo. Estos movimientos muestran que el mercado de real estate crowdfunding está siendo moldeado por plataformas que pueden mantener a los inversores dentro de un entorno de mercados privados más amplio en lugar de ofrecer solo un conjunto reducido de operaciones inmobiliarias.

Una segunda capa de competencia se está formando en torno a la infraestructura y la liquidez. El mercado de real estate crowdfunding tiene más espacio en blanco en activos industriales por debajo de los umbrales de operaciones institucionales, en vehículos transfronterizos que podrían agregar capital minorista asiático en activos occidentales, y en servicios de cumplimiento construidos para promotores más pequeños. Los socios de tokenización como Securitize se están volviendo importantes porque pueden respaldar la capa de emisión digital y servicio por debajo de los portales tradicionales, incluso cuando no son la plataforma directa de cara al inversor. Las plataformas que pueden gestionar las normas de múltiples jurisdicciones con sistemas internos deberían mantener una ventaja de costos sobre los operadores que necesitan trabajo legal externo para cada cambio de producto o movimiento geográfico. El mercado de real estate crowdfunding se está volviendo, por lo tanto, más competitivo, pero no en un patrón de ganador único, porque la fortaleza sigue dependiendo de la posición regional, la estructura del producto y la disciplina de ejecución.

Líderes de la Industria de Real Estate Crowdfunding

Fundrise, LLC

CrowdStreet, Inc.

RealtyMogul Co.

Groundfloor Finance Inc.

EstateGuru OÜ

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Goldman Sachs se asoció con Apex Group y Archax para lanzar un fondo inmobiliario tokenizado nativo de blockchain utilizando la plataforma GS DAP, con LRC Group como gestor, Ownera facilitando la conectividad de los participantes y Archax como custodio regulado de valores digitales. El fondo está estructurado para una posible futura transferibilidad secundaria tokenizada bajo estándares de gobernanza institucional.

- Junio de 2026: Groundfloor lanzó su Fondo de Crecimiento para Pequeñas y Medianas Empresas, con una ventana de suscripción del 8 de junio al 10 de julio de 2026, marcando su debut en el segmento de financiación para pequeñas empresas y ofreciendo a los inversores acreditados y compradores calificados exposición de calibre institucional a operadores de establecimientos físicos de múltiples unidades a través de una asociación con Homegrown. El lanzamiento sigue a la primera Cartera de Crédito al Consumidor de la plataforma, introducida a principios de 2026.

- Mayo de 2026: Groundfloor lanzó la Cartera de Crédito al Consumidor II, con un objetivo de rentabilidad anual fija del 10,00% con distribuciones trimestrales durante un plazo de 45 meses. El lanzamiento acelera la estrategia de diversificación de mercados privados de la plataforma más allá de los bienes raíces y se basa en el primer producto de Cartera de Crédito al Consumidor lanzado anteriormente en 2026.

- Mayo de 2026: CrowdStreet lanzó el acceso a 2 estrategias de Nuveen Private Markets, que abarcan bienes raíces y capital privado, ampliando su oferta de plataforma de múltiples activos y ensanchando el mercado potencial para inversores acreditados más allá de las estructuras inmobiliarias comerciales operación por operación.

Alcance del Informe Global del Mercado de Real Estate Crowdfunding

| Inversores Individuales |

| Inversores Institucionales |

| Crowdfunding Basado en Capital |

| Crowdfunding Basado en Deuda |

| Crowdfunding Híbrido |

| Residencial |

| Comercial |

| Industrial |

| Uso Mixto |

| Terreno / Propósito Especial |

| Inversión Operación por Operación |

| Inversión Basada en Fondos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Inversor | Inversores Individuales | |

| Inversores Institucionales | ||

| Por Tipo de Instrumento | Crowdfunding Basado en Capital | |

| Crowdfunding Basado en Deuda | ||

| Crowdfunding Híbrido | ||

| Por Tipo de Propiedad | Residencial | |

| Comercial | ||

| Industrial | ||

| Uso Mixto | ||

| Terreno / Propósito Especial | ||

| Por Modelo de Inversión | Inversión Operación por Operación | |

| Inversión Basada en Fondos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del real estate crowdfunding hasta 2031?

El mercado de real estate crowdfunding se situó en 12 mil millones de USD en 2026 y se prevé que alcance los 28,8 mil millones de USD en 2031 con una CAGR del 19,3%.

¿Qué grupo de inversores lidera la participación en el real estate crowdfunding?

Los inversores individuales lideraron con una participación del 72,31% en 2025, mientras que se prevé que los inversores institucionales crezcan más rápido, con una CAGR del 22,57% hasta 2031.

¿Por qué las estructuras basadas en deuda son tan importantes en este espacio?

Los productos basados en deuda representaron el 61,89% de la participación en 2025 porque ofrecen una visibilidad de ingresos más clara, períodos de tenencia más cortos y exposición respaldada por garantías que muchos inversores prefieren.

¿Qué categoría de propiedad está creciendo más rápido en el real estate crowdfunding?

Se proyecta que los activos industriales crecerán a una CAGR del 23,49% hasta 2031, respaldados por la demanda logística, la actividad del comercio electrónico y la relocalización de las cadenas de suministro.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 24,78% hasta 2031, respaldada por la urbanización, la adopción de las finanzas digitales y el crecimiento de la riqueza de la clase media.

¿Cuál es el principal riesgo que los ejecutivos deben vigilar en la selección de plataformas?

La liquidez sigue siendo el problema clave porque muchas posiciones tienen largos períodos de bloqueo, opciones de salida limitadas y restricciones de reembolso que pueden ampliarse durante ciclos inmobiliarios más débiles.

Última actualización de la página el: