Tamaño y Participación del Mercado de Batidos Listos para Beber

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.65% CAGR |

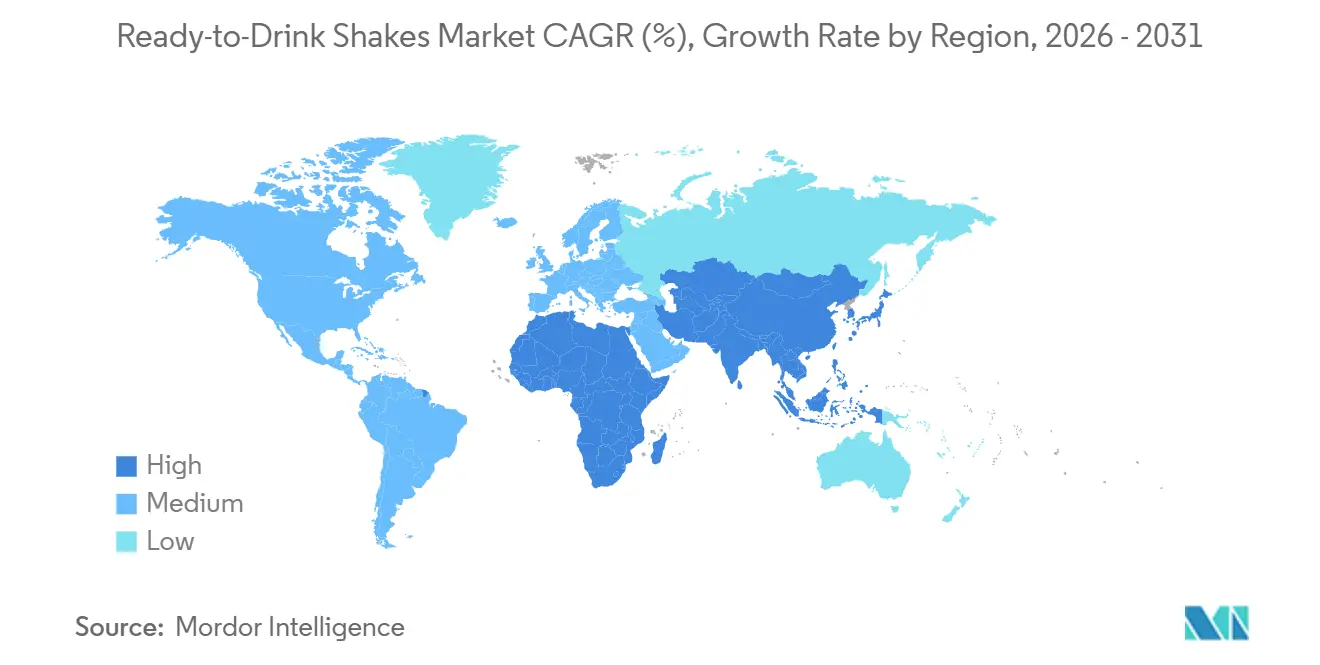

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Batidos Listos para Beber por Mordor Intelligence

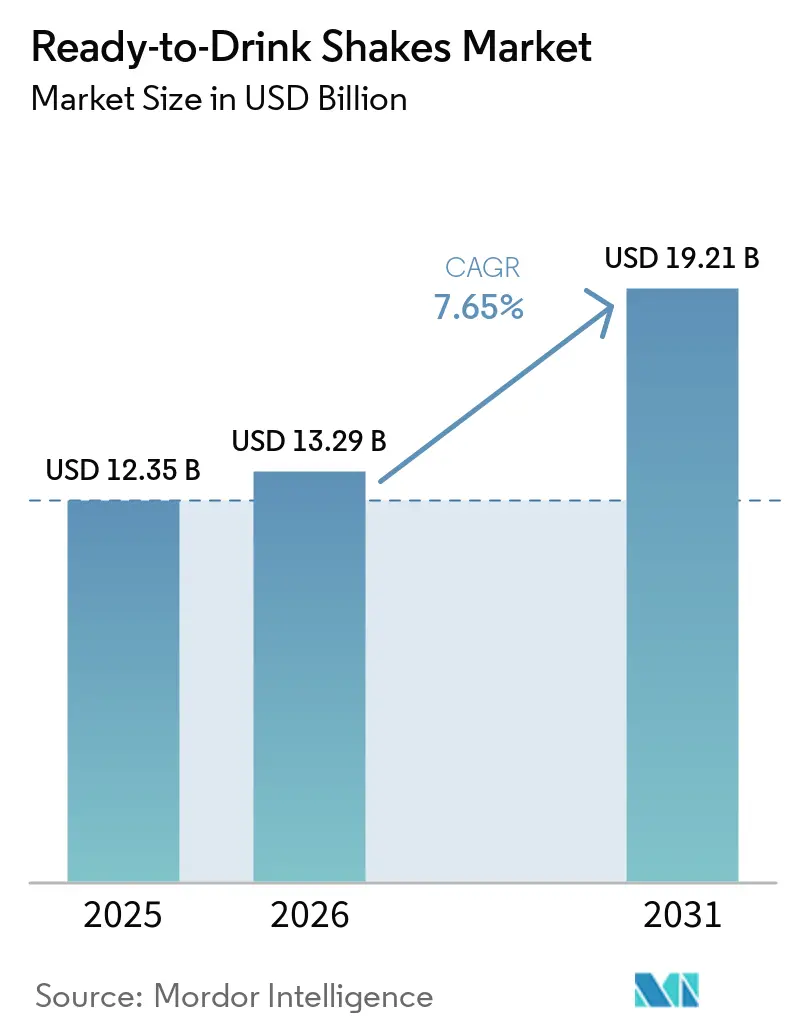

Se proyecta que el tamaño del mercado de batidos listos para beber se expanda desde USD 12,35 mil millones en 2025 y USD 13,29 mil millones en 2026 hasta USD 19,21 mil millones en 2031, registrando una CAGR del 7,65% entre 2026 y 2031. Los cambios en las preferencias dietéticas, la creciente adopción de terapias GLP-1 (utilizadas para el control del peso y el tratamiento de la diabetes) y una tendencia creciente hacia reemplazos de comidas convenientes y con porciones controladas están impulsando la demanda de estos productos. Si bien los atletas y los entusiastas del fitness han sido tradicionalmente los principales consumidores, el mercado está atrayendo ahora a un público más amplio, incluidas personas que buscan alternativas de comidas más saludables. América del Norte lidera el mercado debido a su extensa red minorista y su alto consumo per cápita de proteínas. Mientras tanto, la región de Asia-Pacífico está experimentando el crecimiento más rápido, impulsado por la creciente popularidad de las membresías de gimnasios y las actividades físicas en áreas urbanas de países como China, India y el Sudeste Asiático. El mercado permanece moderadamente consolidado, con algunos actores clave que dominan el panorama competitivo.

Conclusiones Clave del Informe

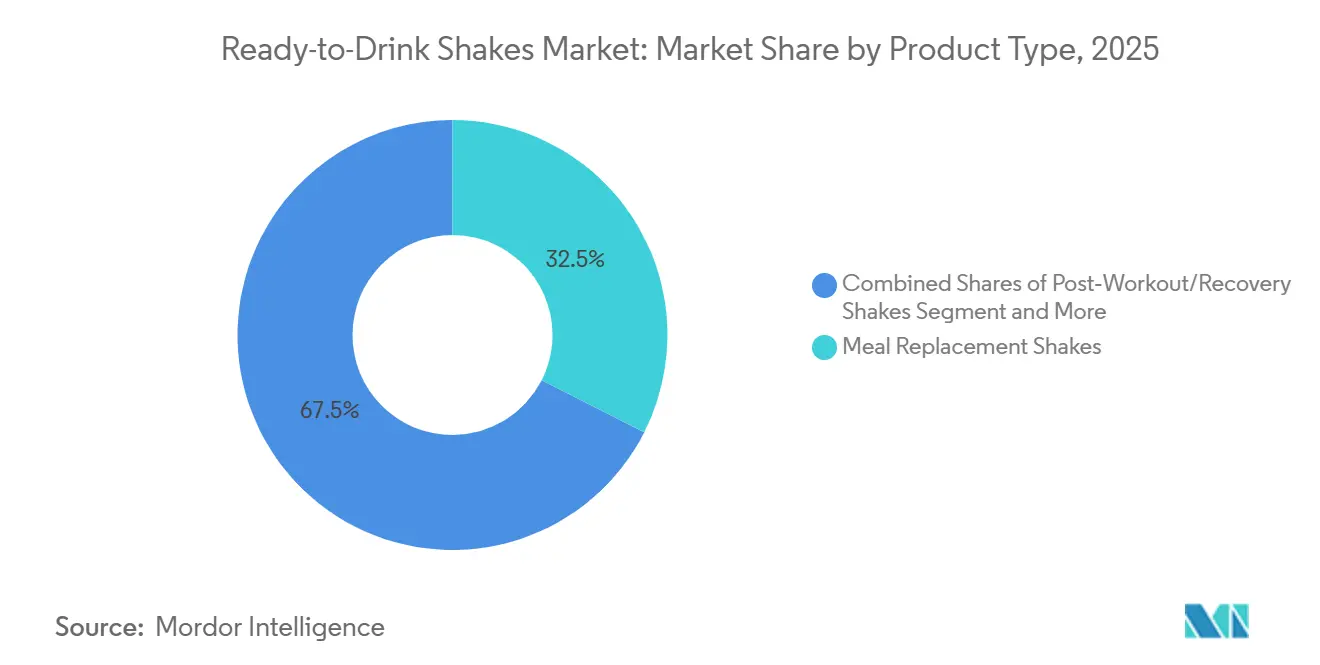

- Por tipo de producto, los batidos de reemplazo de comidas lideraron con el 32,48% de la participación del mercado de batidos listos para beber en 2025, mientras que se prevé que los batidos de recuperación post-entrenamiento avancen a una CAGR del 9,32% hasta 2031.

- Por perfil de sabor, las variantes con sabor representaron el 91,06% de las ventas en 2025; se espera que las formulaciones naturales crezcan a una CAGR del 8,51% entre 2026 y 2031.

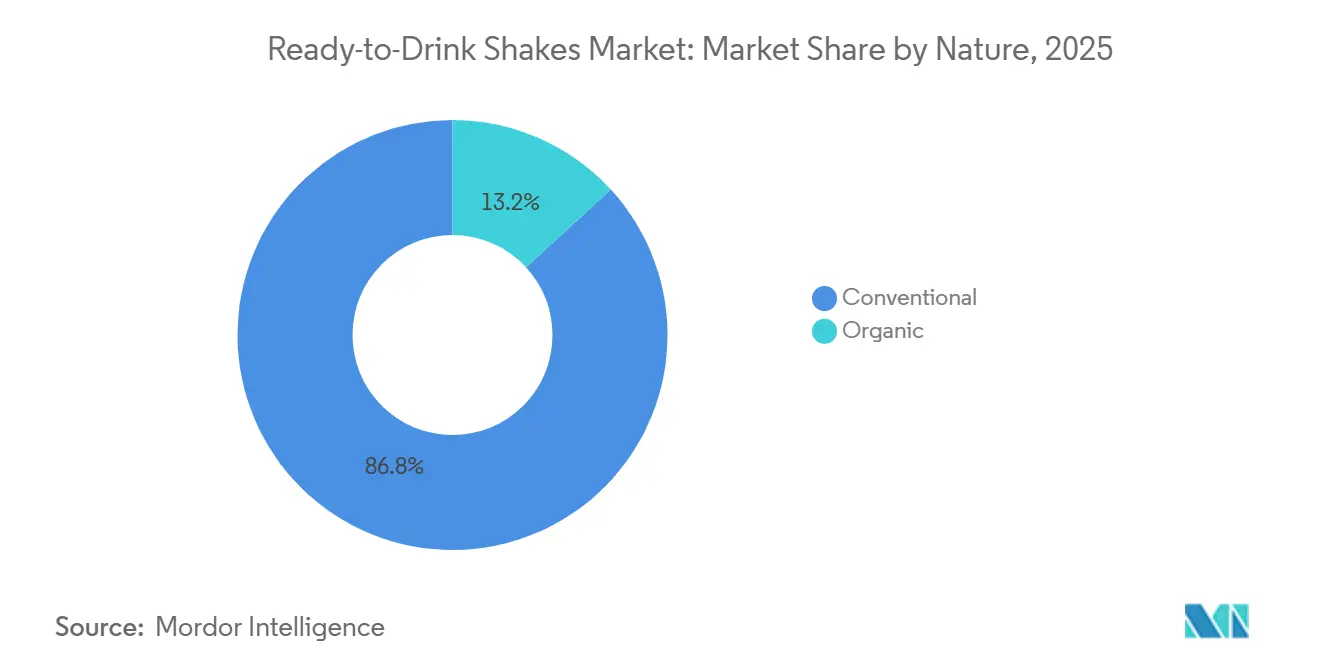

- Por naturaleza, las ofertas convencionales representaron el 86,84% de la participación de mercado en 2025, mientras que se prevé que las formulaciones orgánicas registren una CAGR del 9,16% hasta 2031.

- Por tipo de envase, las botellas capturaron el 65,16% de la participación del tamaño del mercado de batidos listos para beber en 2025, y se proyecta que las latas crezcan a una CAGR del 8,55% entre 2026 y 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 43,21% de los ingresos globales en 2025; se prevé que el comercio minorista en línea registre una CAGR del 9,54% hasta 2031.

- Por geografía, América del Norte contribuyó con el 37,65% de las ventas de 2025; se anticipa que Asia-Pacífico logre la expansión regional más rápida con una CAGR del 8,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Batidos Listos para Beber

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia creciente de los consumidores por bebidas nutricionales convenientes y para llevar | +1.8% | Global, con mayor adopción en América del Norte y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente participación en deportes, actividades físicas y cultura de gimnasio | +1.5% | América del Norte, Europa, China urbana e India | Largo plazo (≥ 4 años) |

| Demanda de dietas ricas en proteínas entre millennials y consumidores más jóvenes | +1.3% | Global, particularmente América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Estilos de vida ocupados que alientan a los consumidores a reemplazar las comidas tradicionales con bebidas convenientes | +1.2% | Global, con mayor penetración en América del Norte, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Innovación continua de productos en sabores, ingredientes y beneficios funcionales | +1.0% | Global, liderado por América del Norte y Europa en Investigación y Desarrollo | Mediano plazo (2-4 años) |

| Creciente demanda de bebidas nutricionales sin lactosa y sin alérgenos | +0.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente de los consumidores por bebidas nutricionales convenientes y para llevar

Los consumidores recurren cada vez más a los batidos listos para beber debido a su conveniencia y adecuación para estilos de vida ocupados. Estos batidos ofrecen una forma rápida y sencilla de satisfacer las necesidades nutricionales sin preparación, lo que los convierte en una opción popular para personas con largas jornadas laborales o agendas agitadas. La creciente demanda de alternativas de comidas y refrigerios que ahorren tiempo ha impulsado significativamente el mercado de batidos listos para beber. Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la tasa de empleo alcanzó el 95,1% en julio de 2025, lo que pone de relieve el ritmo acelerado de la vida moderna y la necesidad de opciones de nutrición convenientes[1]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "La Tasa de Desempleo de la OCDE se Mantuvo Estable en el 4,9% en Julio de 2025", oecd.org. Si bien los batidos listos para beber fueron inicialmente populares entre los entusiastas del fitness, su uso se ha ampliado para incluir reemplazos de desayuno, nutrición en el lugar de trabajo y aumentos de energía diarios. Para satisfacer las necesidades cambiantes de los consumidores, los fabricantes están desarrollando formulaciones innovadoras repletas de proteínas, vitaminas e ingredientes funcionales que apoyan el bienestar general.

Creciente participación en deportes, actividades físicas y cultura de gimnasio

La creciente popularidad de los deportes, el fitness y la cultura de gimnasio está impulsando un crecimiento significativo en el mercado de batidos listos para beber. Más personas se están volviendo conscientes de su salud y adoptando estilos de vida activos, lo que genera una mayor demanda de bebidas funcionales ricas en proteínas. Estas bebidas son ahora una opción común para las personas que buscan apoyar la recuperación muscular, aumentar la energía y mejorar el rendimiento general. Según la Asociación de la Industria del Deporte y el Fitness (SFIA), casi 250 millones de estadounidenses participaron en al menos una actividad deportiva, de fitness o de ocio en 2025, lo que demuestra la creciente base de consumidores de productos de nutrición deportiva[2]Fuente: Asociación de la Industria del Deporte y el Fitness, "La Participación Alcanza un Nuevo Máximo, pero la Mayoría de los Estadounidenses Aún No Cumple las Pautas Recomendadas de Actividad Semanal, según el Informe de Resumen 2026 de la SFIA", sfia.org. Los batidos listos para beber están ganando preferencia sobre los polvos de proteínas tradicionales debido a su conveniencia, facilidad de uso y portabilidad. Además, el auge de los programas de fitness en el hogar, los gimnasios boutique y los hábitos orientados al bienestar en mercados emergentes como India y China está impulsando aún más el crecimiento del mercado. Los consumidores en estas regiones buscan cada vez más opciones convenientes y nutritivas para complementar sus rutinas de fitness.

Demanda de dietas ricas en proteínas entre millennials y consumidores más jóvenes

La creciente popularidad de las dietas ricas en proteínas, especialmente entre los millennials y los consumidores más jóvenes, está impulsando el mercado de batidos listos para beber. Las tendencias de fitness en redes sociales, los influenciadores de bienestar y las aplicaciones de seguimiento nutricional están animando a las personas a centrarse en aumentar su ingesta de proteínas para una mejor gestión del peso, la salud muscular y el bienestar general. Una encuesta de 2025 realizada por el Consejo Internacional de Información Alimentaria (IFIC) encontró que casi el 70% de los estadounidenses intentaban activamente consumir más proteínas, lo que subraya la creciente prioridad de las dietas ricas en proteínas[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud del IFIC 2025", ific.org. Los consumidores más jóvenes, en particular, prefieren los batidos listos para beber porque son convenientes, fáciles de transportar y muy adecuados para estilos de vida activos y ocupados. Además, el uso creciente de terapias de control de peso GLP-1 está impulsando la demanda de bebidas enriquecidas con proteínas, ya que estos productos ayudan a mantener la masa muscular magra y proporcionan una nutrición controlada. Esta tendencia está impulsando aún más el crecimiento del mercado.

Innovación continua de productos en sabores, ingredientes y beneficios funcionales

El mercado de batidos listos para beber está creciendo de manera constante, impulsado por la innovación continua de productos en sabores, ingredientes y beneficios para la salud. Los fabricantes están desarrollando nuevas formulaciones que incluyen probióticos, colágeno, vitaminas, adaptógenos, fibra y proteínas de origen vegetal para satisfacer las preferencias cambiantes de los consumidores conscientes de su salud. Para atraer a un público más amplio, las empresas también están introduciendo bebidas nutricionales bajas en azúcar, sin lactosa y funcionales. Por ejemplo, en marzo de 2026, Not Rocket Science lanzó la primera categoría de batidos de proteínas de origen vegetal listos para beber con sabores salados en India, con sabores únicos como el Gazpacho. Esto pone de relieve el creciente enfoque en ofrecer productos diferenciados con opciones de sabor innovadoras en el mercado. Además, los avances en la fabricación aséptica y las tecnologías de envasado estable en estantería están ayudando a las marcas a producir batidos listos para beber con mayor vida útil, haciéndolos más convenientes para los consumidores y más fáciles de distribuir en diversas regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios elevados de los productos en comparación con las bebidas tradicionales | -1.2% | Global, más agudo en mercados sensibles al precio (América Latina, Sudeste Asiático, África) | Corto plazo (≤ 2 años) |

| Preocupaciones crecientes sobre el alto contenido de azúcar, aditivos artificiales y conservantes | -0.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Disponibilidad de productos sustitutos como barras de proteínas, batidos naturales y suplementos en polvo | -0.7% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad alimentaria y requisitos de etiquetado relacionados con declaraciones nutricionales | -0.5% | América del Norte, Europa, Asia-Pacífico (China, India) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones crecientes sobre el alto contenido de azúcar, aditivos artificiales y conservantes

Las preocupaciones sobre el alto contenido de azúcar, los aditivos artificiales y los conservantes están frenando el crecimiento del mercado de batidos listos para beber. Los consumidores se están volviendo más conscientes de su salud y prestan mayor atención a las etiquetas de ingredientes. Muchos evitan los productos con exceso de azúcar, sabores artificiales, conservantes químicos y edulcorantes sintéticos. Este cambio está impulsado en gran medida por la creciente conciencia sobre problemas de salud como la obesidad, la diabetes y otras afecciones relacionadas con el estilo de vida. Como resultado, existe una demanda creciente de productos con etiqueta limpia elaborados con ingredientes naturales y mínimamente procesados. Los gobiernos y los organismos reguladores de varios países están introduciendo normas más estrictas para reducir los niveles de azúcar y mejorar la transparencia de los ingredientes. Estas regulaciones están ejerciendo presión sobre los fabricantes para que cumplan. Por ejemplo, el Departamento de Agricultura de los Estados Unidos (USDA) actualizó recientemente los estándares de nutrición escolar, estableciendo límites al azúcar añadido en las bebidas.

Disponibilidad de productos sustitutos como barras de proteínas, batidos naturales y suplementos en polvo

El crecimiento del mercado de batidos listos para beber se ve frenado por la disponibilidad de productos sustitutos como barras de proteínas, batidos naturales, suplementos en polvo, yogur griego y refrigerios funcionales. Los consumidores eligen cada vez más los productos de nutrición en función de factores como la conveniencia, el costo, el sabor y la personalización, y a menudo alternan entre alternativas según su estilo de vida y necesidades específicas. Por ejemplo, los suplementos en polvo son más asequibles por porción y permiten a los usuarios adaptar los ingredientes a sus preferencias. De manera similar, las barras de proteínas y los refrigerios funcionales son más fáciles de transportar y consumir mientras se está en movimiento, lo que los convierte en una opción popular para las personas ocupadas. La creciente demanda de alimentos ricos en proteínas, productos a base de creatina y refrigerios lácteos fortificados está intensificando la competencia en la industria más amplia de nutrición y bienestar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Batidos de Recuperación Superan a los Reemplazos de Comidas

Los batidos de reemplazo de comidas representaron la mayor participación del mercado de batidos listos para beber en 2025, contribuyendo con el 32,48% de los ingresos totales. Este crecimiento está impulsado principalmente por la creciente demanda de bebidas convenientes y listas para consumir que proporcionan una nutrición equilibrada. Estos batidos son particularmente populares entre los profesionales ocupados, los entusiastas del fitness y las personas enfocadas en el control del peso. Para satisfacer las preferencias cambiantes de los consumidores, los fabricantes están desarrollando productos con alto contenido de proteínas, niveles reducidos de azúcar y beneficios funcionales añadidos, haciéndolos más atractivos para los compradores conscientes de su salud.

Se espera que los batidos de recuperación post-entrenamiento crezcan significativamente durante el período de pronóstico, con una CAGR proyectada del 9,32% hasta 2031. Este segmento está ganando impulso a medida que más personas se involucran en actividades físicas y toman conciencia de la importancia de la recuperación muscular y la hidratación. Los consumidores buscan batidos listos para beber que incluyan nutrientes esenciales como proteínas, aminoácidos, vitaminas y electrolitos para apoyar sus necesidades post-ejercicio. Además, el auge de la cultura de gimnasio, los avances en la innovación de productos y la preferencia por ingredientes de etiqueta limpia están impulsando la demanda de estas bebidas orientadas a la recuperación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Perfil de Sabor: Las Variantes Naturales Ganan Terreno

Los batidos listos para beber con sabor lideraron el mercado global en 2025, representando el 91,06% de la participación total del mercado. Los consumidores prefieren estos batidos por su sabor atractivo, con sabores populares que incluyen chocolate, vainilla, café y frutas. La demanda de batidos listos para beber con sabor ha crecido significativamente, impulsada por consumidores más jóvenes que buscan bebidas enriquecidas con proteínas que también tengan buen sabor. Para atender a los compradores conscientes de su salud, los fabricantes están introduciendo productos con bajo contenido de azúcar, alto contenido de proteínas e ingredientes funcionales añadidos, lo que impulsa aún más la popularidad de este segmento.

Se espera que los batidos listos para beber naturales crezcan de manera constante, con una CAGR proyectada del 8,51% hasta 2031. Este crecimiento está impulsado por la creciente conciencia de los consumidores sobre los beneficios de reducir la ingesta de azúcar y de elegir productos naturales con etiqueta limpia. Estas formulaciones son particularmente atractivas para las personas que siguen dietas especializadas, como planes cetogénicos, aptos para diabéticos o bajos en calorías. Además, la tendencia creciente de la nutrición personalizada y el uso de batidos listos para beber como reemplazos de comidas en el fitness y la nutrición médica están impulsando la demanda de opciones naturales y sin azúcar, asegurando su crecimiento de mercado a largo plazo.

Por Naturaleza: La Certificación Orgánica Impulsa el Crecimiento Premium

Los batidos listos para beber convencionales dominaron el mercado en 2025, representando el 86,84% de la participación del mercado global. Este sólido desempeño se atribuye a su fácil disponibilidad, precios asequibles y amplia variedad de opciones en los canales minoristas. Los consumidores favorecen estos productos por sus marcas establecidas, sabores diversos y facilidad de compra en supermercados, tiendas de conveniencia y plataformas en línea. Además, los fabricantes se están enfocando en mejorar estos batidos añadiendo ingredientes fortificados, aumentando el contenido de proteínas y ofreciendo beneficios funcionales para la salud, lo que impulsa aún más su popularidad entre una amplia base de consumidores.

Se espera que los batidos listos para beber orgánicos crezcan significativamente, con una CAGR proyectada del 9,16% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos con etiqueta limpia elaborados con ingredientes no transgénicos y de origen natural. Los compradores conscientes de su salud evitan cada vez más los aditivos artificiales, los conservantes y los edulcorantes sintéticos, lo que lleva a un cambio hacia las bebidas nutricionales orgánicas. Además, la creciente disponibilidad de batidos listos para beber orgánicos de origen vegetal y producidos de manera sostenible está atrayendo a más consumidores, especialmente a aquellos que buscan opciones de bebidas más saludables y respetuosas con el medio ambiente. Esta tendencia probablemente apoyará la expansión del segmento durante el período de pronóstico.

Por Tipo de Envase: Las Latas Ganan Participación por Sostenibilidad

En 2025, las botellas lideraron el mercado de batidos listos para beber, representando el 65,16%. Estas botellas son populares debido a su durabilidad, diseño ligero y asequibilidad, lo que las convierte en una opción práctica tanto para los consumidores como para los fabricantes. Son fáciles de transportar, almacenar y volver a cerrar, lo que atrae a los consumidores ocupados que están en movimiento. Además, los fabricantes prefieren estos materiales porque permiten la producción a gran escala y ayudan a extender la vida útil de las bebidas nutricionales, garantizando la calidad del producto a lo largo del tiempo.

Se espera que las latas de aluminio crezcan significativamente durante el período de pronóstico, con una CAGR proyectada del 8,55% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de envases ecológicos y reciclables. Las latas de aluminio son preferidas por su capacidad para preservar la frescura del producto, proporcionar una fuerte protección contra factores externos y ofrecer una apariencia premium en los estantes. A medida que aumentan las preocupaciones medioambientales y las regulaciones impulsan la reducción del uso de plástico, más empresas de bebidas están adoptando latas de aluminio, especialmente para bebidas funcionales y a base de proteínas, para cumplir con los objetivos de sostenibilidad y atraer a consumidores conscientes del medio ambiente.

Por Canal de Distribución: El Comercio Electrónico Acelera la Venta Directa al Consumidor

Los supermercados e hipermercados fueron los principales canales de distribución del mercado de batidos listos para beber en 2025, representando el 43,21% de los ingresos totales. Estas tiendas dominan porque ofrecen alta visibilidad de los productos, una amplia variedad de marcas y la conveniencia de comprar múltiples artículos en un solo lugar. Los fabricantes se benefician de estos establecimientos al exhibir sus productos en estantes prominentes y ejecutar campañas promocionales para atraer clientes. Para los consumidores, los supermercados e hipermercados ofrecen acceso inmediato a los productos, la posibilidad de comparar opciones y la oportunidad de comprar al por mayor a precios con descuento.

Se espera que los canales de venta en línea crezcan rápidamente, con una CAGR proyectada del 9,54% hasta 2031. La creciente popularidad de las plataformas de comercio electrónico, combinada con la conveniencia de la entrega a domicilio, está impulsando este crecimiento. Los consumidores recurren a las plataformas en línea por su amplia selección de productos, opciones de suscripción y recomendaciones personalizadas adaptadas a sus necesidades de fitness y nutrición. Además, muchas marcas están adoptando estrategias de venta directa al consumidor, que les permiten conectarse directamente con los clientes y ofrecer ofertas exclusivas. Se espera que la creciente demanda de productos de salud y bienestar, junto con la facilidad de las compras en línea, impulse aún más el crecimiento de este canal.

Análisis Geográfico

América del Norte tuvo la mayor participación del mercado de batidos listos para beber en 2025, representando el 37,65% de los ingresos totales. Este dominio está impulsado por la fuerte demanda de bebidas ricas en proteínas en la región, respaldada por redes minoristas avanzadas e innovación continua de productos. Los consumidores en América del Norte tienen una gran conciencia sobre el fitness, el control del peso y la nutrición funcional, lo que ha llevado a la adopción generalizada de batidos listos para beber. Los fabricantes se están enfocando en desarrollar productos con alto contenido de proteínas y bajo contenido de azúcar para satisfacer las necesidades dietéticas cambiantes y las tendencias de nutrición médica. Además, la presencia de marcas bien establecidas y una sólida infraestructura de cadena de frío fortalece aún más la posición del mercado en la región.

Se espera que la región de Asia-Pacífico experimente el crecimiento más rápido en el mercado de batidos listos para beber, con una CAGR proyectada del 8,47% hasta 2031. Factores como la rápida urbanización, el aumento de los ingresos disponibles y una creciente cultura del fitness están impulsando la demanda en países como China, India y Corea del Sur. Los consumidores en esta región están recurriendo a bebidas enriquecidas con proteínas y funcionales por conveniencia y bienestar general. La creciente popularidad de la nutrición deportiva, junto con la disponibilidad de formatos de productos innovadores y la expansión de los canales minoristas, está impulsando aún más el crecimiento del mercado. Esta tendencia refleja el creciente enfoque de la región en la salud y las mejoras en el estilo de vida.

Europa representa un mercado maduro para los batidos listos para beber, con un crecimiento constante impulsado por la demanda de bebidas con etiqueta limpia, de origen vegetal y producidas de manera sostenible. Los consumidores en países como Alemania, el Reino Unido y Francia buscan cada vez más productos elaborados con ingredientes naturales, etiquetado claro y beneficios nutricionales mejorados. El apoyo regulatorio para opciones de alimentos y bebidas más saludables, junto con un creciente interés en el consumo vegano y ecológico, está animando a los fabricantes a diversificar sus ofertas. Mientras tanto, los mercados emergentes en América del Sur y Oriente Medio y África están experimentando un crecimiento gradual debido a la mejora del acceso minorista, el aumento de la clase media y los avances en el envasado estable en estantería, lo que hace que los batidos listos para beber sean más accesibles para los consumidores.

Panorama Competitivo

El mercado de batidos listos para beber está dominado por algunos actores clave, entre ellos Abbott Laboratories, BellRing Brands Inc., Nestlé S.A., Danone S.A. y PepsiCo Inc. Estas empresas mantienen una posición sólida gracias a su amplia gama de productos y sus redes de distribución bien establecidas en supermercados, tiendas de conveniencia y plataformas en línea. Su capacidad para producir a gran escala y mantener un fuerte reconocimiento de marca les otorga una ventaja competitiva. Sin embargo, la competencia está aumentando a medida que las empresas se centran en crear productos únicos para satisfacer la creciente demanda de bebidas innovadoras y funcionales. Esto ha llevado a intensificar los esfuerzos de marketing y a impulsar la diferenciación en el mercado.

Los principales fabricantes están adoptando estrategias como adquisiciones y asociaciones, y ampliando sus carteras de productos para mantenerse a la vanguardia en el mercado. También están reformulando sus productos para satisfacer las preferencias de los consumidores por opciones más saludables, como batidos con alto contenido de proteínas, bajo contenido de azúcar y aptos para diabéticos. Además, las empresas están invirtiendo en modelos de venta directa al consumidor, servicios de suscripción y soluciones de nutrición personalizada para mejorar el compromiso y la fidelidad de los clientes. Los esfuerzos de investigación y desarrollo se centran en introducir productos con etiqueta limpia y batidos listos para beber funcionales que atiendan las tendencias de bienestar entre los consumidores.

Las marcas más pequeñas y emergentes están ganando popularidad al dirigirse a mercados de nicho, como la nutrición de origen vegetal, las bebidas sin alérgenos y los reemplazos de comidas bajos en calorías. Empresas como OWYN, Koia y Ripple Foods están aprovechando las redes sociales, el marketing de influenciadores y la creación de marca creativa para atraer a un público más amplio. Al mismo tiempo, los avances en tecnología de envasado, como los materiales asépticos y sostenibles, están ayudando a las marcas a lanzar productos más rápidamente y a operar de manera más eficiente. La sostenibilidad se ha convertido en un enfoque clave, con muchas empresas adoptando envases respetuosos con el medio ambiente para atraer a los consumidores conscientes del entorno y destacarse en el competitivo mercado de batidos listos para beber.

Líderes de la Industria de Batidos Listos para Beber

Abbott Laboratories

Nestlé S.A.

BellRing Brands Inc.

PepsiCo Inc.

Danone S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Skyway ingresó al mercado de nutrición lista para beber de India con la introducción de Cloud Shake, un batido de proteínas con leche elaborado con fruta del monje y KSM-66 Ashwagandha. El producto aporta 26 g de proteínas, fibra prebiótica, Omega-3 y vegetales diarios para promover el bienestar general.

- Julio de 2025: Arla Protein introdujo un nuevo batido de leche listo para beber diseñado para consumidores ocupados que buscan opciones de refrigerio convenientes e indulgentes. Este lanzamiento marcó la primera incursión de la marca en la categoría de proteínas listas para beber, ofreciendo un producto que combinaba sabor y nutrición en un formato portátil.

- Julio de 2025: Premier Protein amplió su popular línea de batidos listos para beber con el lanzamiento de los Batidos de Proteínas No Lácteos de Leche de Almendras Premier Protein. Elaborado con leche de almendras real, contiene 20 g de proteínas no lácteas, 160 calorías o menos y 5 g de azúcar.

- Junio de 2025: BioSteel, una marca canadiense de nutrición deportiva conocida por su enfoque sin concesiones en la hidratación, se expandió al mercado de bebidas proteicas con su primera bebida proteica lista para beber. Con el mercado de bebidas proteicas en auge, BioSteel llevó sus estándares de etiqueta limpia a una categoría a menudo dominada por fórmulas cargadas de azúcar o altamente procesadas.

Alcance del Informe del Mercado Global de Batidos Listos para Beber

Los batidos listos para beber son bebidas preenvasadas diseñadas para ofrecer nutrición conveniente, que generalmente incluyen proteínas, vitaminas, minerales y otros ingredientes funcionales. El mercado global de batidos listos para beber se clasifica por tipo de producto, perfil de sabor, naturaleza, tipo de envase, canal de distribución y geografía. Según el tipo de producto, el mercado se clasifica en batidos de reemplazo de comidas, batidos para pérdida de peso, batidos de energía/pre-entrenamiento, batidos post-entrenamiento/recuperación y batidos nutricionales/de bienestar general. Según el perfil de sabor, el mercado se clasifica en natural y con sabor. Según la naturaleza, el mercado se clasifica en orgánico y convencional. Según el tipo de envase, el mercado se clasifica en botellas, Tetra Pak, latas y bolsas. Según el canal de distribución, el mercado se clasifica en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas de salud y farmacia, tiendas minoristas en línea y otros canales. Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Batidos de Reemplazo de Comidas |

| Batidos para Pérdida de Peso |

| Batidos de Energía/Pre-Entrenamiento |

| Batidos Post-Entrenamiento/Recuperación |

| Batidos Nutricionales/de Bienestar General |

| Otros |

| Natural |

| Con Sabor |

| Orgánico |

| Convencional |

| Botellas |

| Tetra Pak |

| Latas |

| Bolsas |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas de Salud y Farmacia |

| Tiendas Minoristas en Línea |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Batidos de Reemplazo de Comidas | |

| Batidos para Pérdida de Peso | ||

| Batidos de Energía/Pre-Entrenamiento | ||

| Batidos Post-Entrenamiento/Recuperación | ||

| Batidos Nutricionales/de Bienestar General | ||

| Otros | ||

| Por Perfil de Sabor | Natural | |

| Con Sabor | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Tipo de Envase | Botellas | |

| Tetra Pak | ||

| Latas | ||

| Bolsas | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas de Salud y Farmacia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de batidos listos para beber para 2031?

Se proyecta que el mercado crezca hasta USD 19,21 mil millones para 2031, con una CAGR esperada del 7,65% durante el período de pronóstico de 2026 a 2031.

¿Qué tipo de producto está creciendo más rápido hasta 2031?

Se espera que los batidos de recuperación post-entrenamiento registren el crecimiento más rápido con una CAGR del 9,32%, superando a los reemplazos de comidas y las variantes de energía.

¿Qué tan grande es el segmento orgánico dentro de los batidos listos para beber?

Se espera que las formulaciones orgánicas crezcan a una CAGR del 9,16%, el doble de rápido que las opciones convencionales.

¿Qué región experimentará la expansión de mercado más rápida?

Se espera que Asia-Pacífico impulse el crecimiento del mercado, con una CAGR proyectada del 8,47% hasta 2031, impulsada por las crecientes tendencias de fitness en áreas urbanas de China, India y el Sudeste Asiático.

Última actualización de la página el: