Tamaño y Participación del Mercado de Fibras de Rayón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibras de Rayón por Mordor Intelligence

Se espera que el tamaño del Mercado de Fibras de Rayón aumente de 22,17 mil millones de USD en 2025 a 23,65 mil millones de USD en 2026 y alcance los 32,52 mil millones de USD en 2031, con una CAGR esperada del 6,58% durante 2026-2031. El mercado de fibras de rayón está creciendo a medida que los fabricantes de prendas de vestir, los productores de textiles para el hogar y los convertidores de no tejidos se alejan de las fibras de base petroquímica hacia materiales celulósicos biodegradables. Este cambio también está impulsado por variaciones en los costos, ya que el aumento de la capacidad de lyocell en Asia está reduciendo la brecha de precios con el poliéster en varias aplicaciones de gran volumen. Asia-Pacífico sigue siendo la principal base de producción y demanda del mercado de fibras de rayón, mientras que América del Norte crece más rápido a medida que los estándares de abastecimiento para celulósicos certificados se vuelven más estrictos. La competencia se divide entre productores de alto volumen con operaciones integradas de pulpa a fibra y proveedores diferenciados que compiten en trazabilidad, recuperación de solventes y plataformas de fibra respaldadas por marcas. El mercado continúa enfrentando presión de costos derivada de requisitos más estrictos de cumplimiento de efluentes y emisiones, y los elevados requisitos de capital para instalaciones de lyocell en terrenos nuevos mantienen altas las barreras de entrada para los productores más pequeños.

Conclusiones Clave del Informe

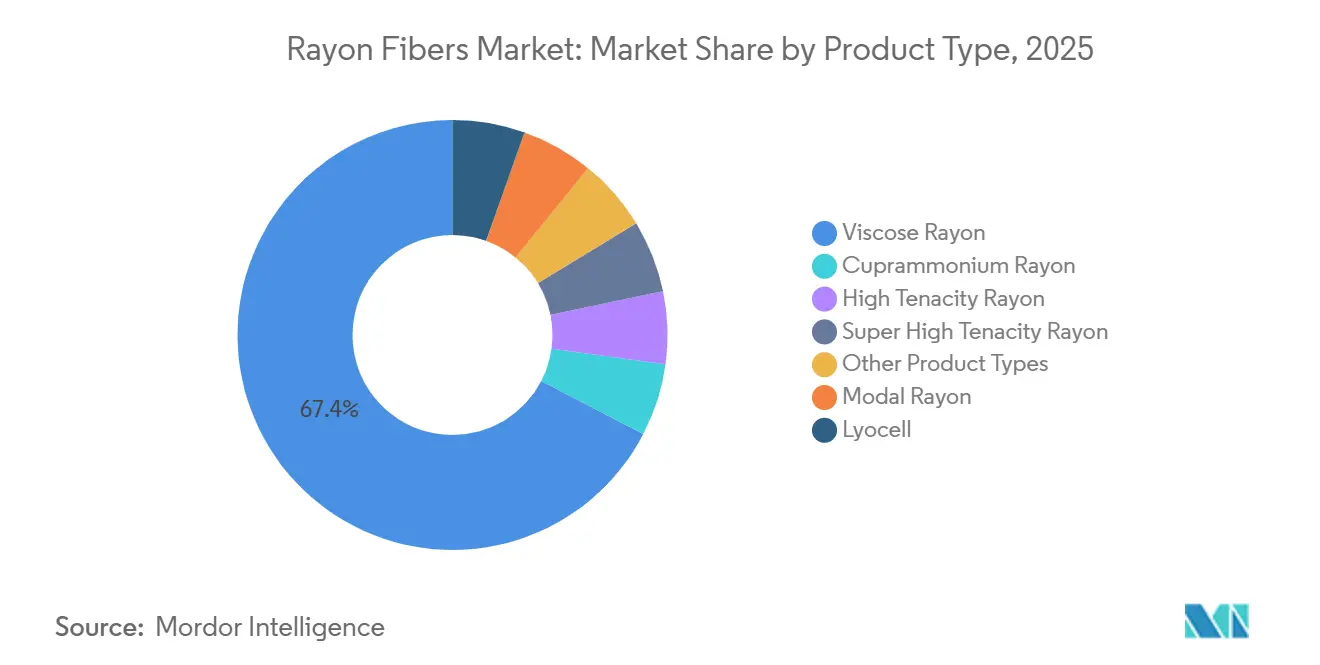

- Por tipo de producto, el rayón viscosa lideró con el 67,38% de la participación del mercado de fibras de rayón en 2025, mientras que se prevé que el lyocell se expanda a una CAGR del 8,52% hasta 2031.

- Por forma de fibra, la fibra cortada mantuvo una participación del 73,82% en 2025, mientras que la fibra de filamento registró la CAGR proyectada más alta del 7,11% hasta 2031.

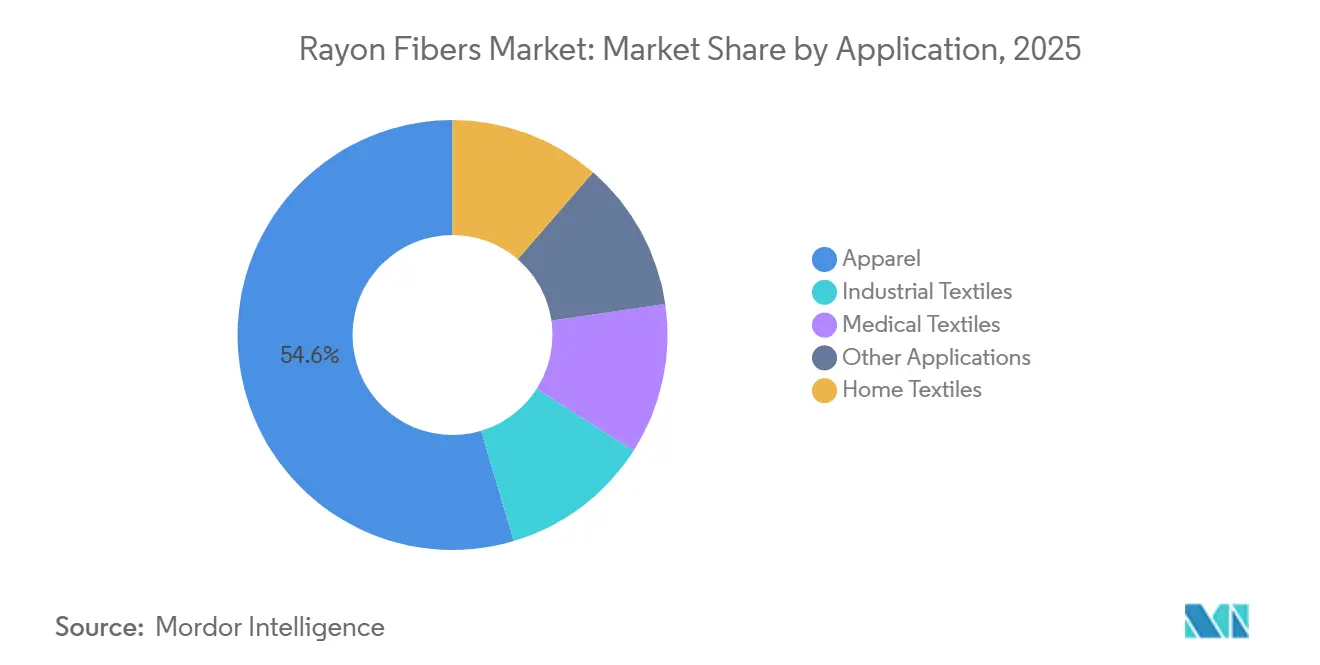

- Por aplicación, las prendas de vestir representaron el 54,61% del tamaño del mercado de fibras de rayón en 2025, mientras que los textiles médicos avanzan a una CAGR del 7,83% hasta 2031.

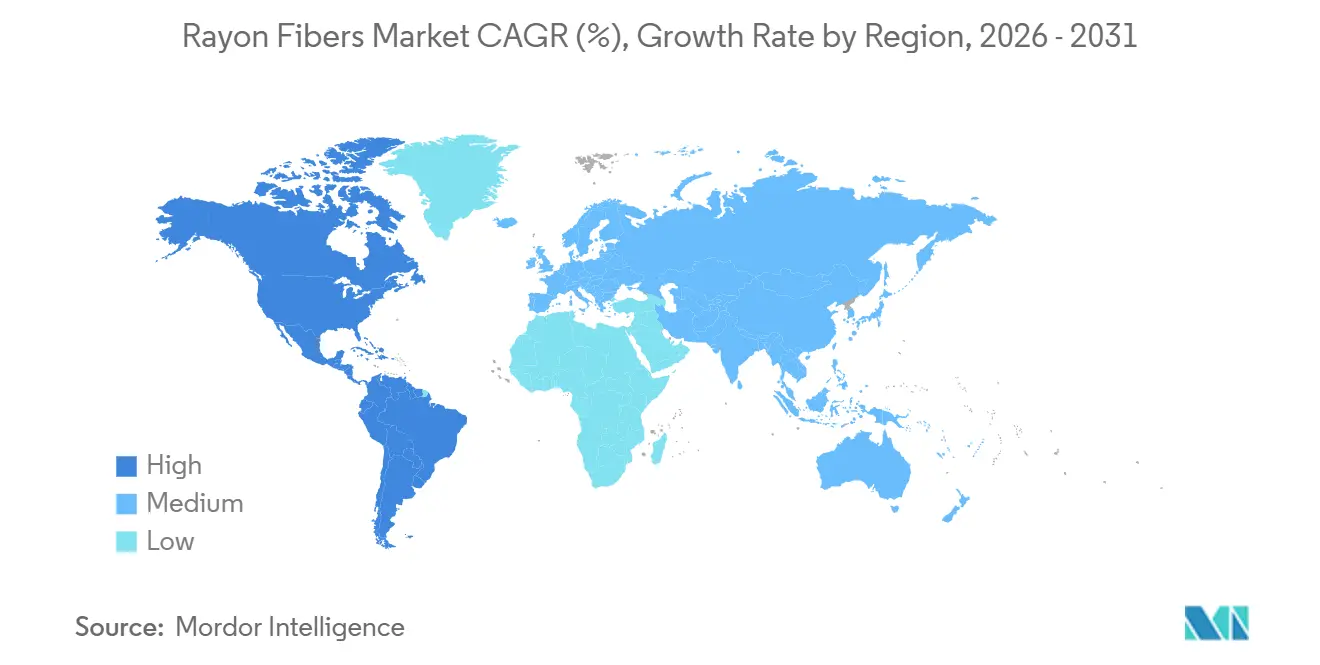

- Por geografía, Asia-Pacífico mantuvo una participación del 62,44% en 2025, mientras que se proyecta que América del Norte crezca a una CAGR del 7,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fibras de Rayón

Análisis del Impacto de los Impulsores*

| Impulsores | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Fibras Sostenibles y Biodegradables | +2.1% | Global, más agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento del Consumo en Prendas de Vestir y Textiles para el Hogar | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad de Producción de Fibras Lyocell y Modal | +1.2% | China, India y el impacto vinculado a las exportaciones en la UE y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de las Iniciativas de Moda Ecológica | +0.9% | UE, América del Norte, Japón | Mediano plazo (2-4 años) |

| Uso Creciente de Fibras de Celulosa Regenerada en Diversos Sectores | +0.7% | Global, concentrado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fibras Sostenibles y Biodegradables

El mercado de fibras de rayón se está beneficiando de un mayor enfoque de los compradores en la biodegradabilidad de las fibras y la reducción de la dependencia de materiales derivados de combustibles fósiles. Las preocupaciones por la contaminación por microplásticos sintéticos están llevando a los equipos de sostenibilidad a incorporar la selección de fibras en los estándares formales de abastecimiento, en lugar de tratarla como un compromiso voluntario de marca. El mercado también está observando una distinción más clara entre la viscosa convencional y el lyocell de ciclo cerrado, ya que los compradores ahora evalúan la intensidad química y la recuperación de solventes como criterios separados, en lugar de agrupar todos los celulósicos regenerados. El Livaeco Lyocell de Birla Cellulose, con hasta un 99,7% de recuperación de solventes y un 100% de pulpa de madera certificada por el Consejo de Administración Forestal (FSC), ilustra cómo el procesamiento en ciclo cerrado y el abastecimiento documentado se están convirtiendo en criterios de compra para celulósicos premium[1]Birla Cellulose, "Livaeco Lyocell Fibre – Sustainable Cellulosic Textile Solution," Liva by Birla Cellulose, livabybirlacellulose.com. A medida que los estándares de adquisición se endurecen, este patrón de demanda se está extendiendo más allá de las prendas de vestir hacia los textiles para el hogar y las aplicaciones de higiene, donde las materias primas trazables son cada vez más importantes.

Expansión de la Capacidad de Producción de Fibras Lyocell y Modal

El mercado de fibras de rayón está cambiando a medida que la producción de lyocell pasa de una producción a escala de especialidad a volúmenes más grandes y estandarizados. La capacidad global de lyocell superó los 1,3 millones de toneladas en 2025, y la capacidad de lyocell de Sateri alcanzó las 600.000 toneladas métricas en cuatro plantas en 2026, tras el inicio de la producción en su instalación de Yutai en la provincia de Shandong. Grasim Industries Limited opera 890.000 toneladas por año (TPA) de fibra cortada celulósica con una utilización del 97% en el año fiscal 2026 y ha aprobado una expansión de lyocell de Fase II en Harihar por INR 3.094 crore (324 millones de USD), avanzando hacia una capacidad total de lyocell de 210.000 TPA tras la finalización de la Fase I y la Fase II. Se espera que este cambio resulte en menores costos unitarios y una adopción más amplia en las categorías de prendas de vestir de mercado medio que anteriormente consideraban el lyocell demasiado costoso. También se espera que el modal se beneficie, ya que los compradores aplican cada vez más políticas de abastecimiento escalonadas que sitúan la viscosa, el modal y el lyocell en una escala definida de costo y desempeño en sostenibilidad.

Crecimiento de las Iniciativas de Moda Ecológica

El mercado de fibras de rayón está siendo moldeado por cadenas de suministro de moda que ahora vinculan la selección de materiales más directamente con la trazabilidad y el abastecimiento verificado. Los productores que pueden documentar el origen forestal, el manejo de solventes y la cadena de custodia están ganando una posición comercial más sólida con las marcas que aplican un mayor escrutinio a las declaraciones de sostenibilidad. El lyocell Livaeco de Birla Cellulose refleja esta dirección al combinar pulpa de madera certificada con recuperación documentada en ciclo cerrado, convirtiendo la transparencia en un atributo del producto en lugar de una declaración de fondo. El mercado se está moviendo, por tanto, hacia una estructura en la que el suministro de fibra no diferenciada enfrenta mayor presión, mientras que las fibras respaldadas por certificación y divulgación de procesos obtienen mejor acceso a los canales premium. Este cambio está elevando los estándares entre todos los proveedores, particularmente en Europa, América del Norte y Japón, donde los requisitos de cumplimiento de las marcas tienden a avanzar más rápido que la capacidad de fibra.

Uso Creciente de Fibras de Celulosa Regenerada en Diversos Sectores

El mercado de fibras de rayón se está expandiendo más allá de la moda, ya que la celulosa regenerada ofrece absorción de humedad, suavidad, comodidad para la piel y biodegradabilidad en múltiples usos finales. Estas propiedades respaldan la demanda en productos médicos, de cuidado personal, toallitas y productos de higiene, donde los sustratos de base petroquímica enfrentan un escrutinio creciente. En 2025, Lenzing AG amplió la producción de lyocell VEOCEL en su instalación de Prachinburi en Tailandia, introduciendo por primera vez fibras de lyocell para no tejidos en Asia y mejorando el acceso regional para toallitas, mascarillas faciales y productos de higiene. También en 2025, Lenzing AG introdujo productos de higiene con fibras de lyocell VEOCEL en el mercado norteamericano en asociación con Edgewell Personal Care, lo que indica que los no tejidos de base biológica pueden competir en categorías de higiene premium que durante mucho tiempo dependieron de insumos derivados de combustibles fósiles. Como resultado, el mercado de fibras de rayón está desarrollando una base de demanda menos dependiente de los ciclos de la moda y más estrechamente alineada con el consumo recurrente en salud y cuidado personal.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Cumplimiento de Disulfuro de Carbono y Efluentes Eleva los Costos de Producción | -1.2% | Global, agudo en China, India y la UE | Mediano plazo (2-4 años) |

| Regulaciones Ambientales que Rigen los Métodos de Producción de Viscosa | -0.8% | UE, con expansión progresiva hacia los productores orientados a la exportación en APAC | Largo plazo (≥ 4 años) |

| Alta Inversión de Capital para la Fabricación Avanzada de Lyocell | -0.5% | Global, más limitante en América del Sur y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Cumplimiento de Disulfuro de Carbono y Efluentes Eleva los Costos de Producción

El mercado de fibras de rayón enfrenta un desafío de costos en la producción convencional de viscosa, ya que los sistemas de recuperación de CS2 y tratamiento relacionado con el azufre requieren una inversión sostenida. La Agencia de Protección Ambiental de los Estados Unidos regula la descarga de efluentes de las plantas de rayón viscosa bajo las Directrices de Efluentes para Productos Químicos Orgánicos, Plásticos y Fibras Sintéticas (40 CFR Parte 414), manteniendo el control de la contaminación estrechamente vinculado a la economía de las plantas[2]Agencia de Protección Ambiental de los Estados Unidos, "Organic Chemicals, Plastics and Synthetic Fibers Effluent Guidelines – 40 CFR Part 414," U.S. EPA, epa.gov. El Informe de Evaluación de las Mejores Técnicas Disponibles (MTD) de la UE de 2025 de Asia Pacific Rayon mostró que los sistemas avanzados de reducción de emisiones pueden reducir las emisiones de azufre al aire por debajo de 20 kg por tonelada de fibra para cumplir con los parámetros de referencia de las MTD de la UE, pero este nivel de control requiere capital que no todos los productores de escala media pueden sostener. El mercado de fibras de rayón también registró un desarrollo notable en Europa cuando Kelheim Fibres cerró operaciones el 31 de marzo de 2026, tras el fracaso de los procedimientos de insolvencia para asegurar una solución viable a largo plazo. Las Directrices MMCF de Descarga Cero de Productos Químicos Peligrosos (ZDHC) amplían las expectativas de cumplimiento en todas las cadenas de valor de celulosa regenerada, lo que significa que la presión de costos ya no se limita a un grupo reducido de productores de viscosa.

Regulaciones Ambientales que Rigen los Métodos de Producción de Viscosa

El mercado de fibras de rayón también está bajo presión por la regulación textil más amplia en Europa, donde el cumplimiento se está expandiendo más allá del control de emisiones hacia la documentación a nivel de producto. El Reglamento de Ecodiseño para Productos Sostenibles de la UE entró en vigor el 18 de julio de 2024, y el acto delegado para textiles sigue en desarrollo hasta 2026, con una evaluación de impacto prevista para el cuarto trimestre de 2026. El marco no señala únicamente a la viscosa, pero los requisitos en torno a la reciclabilidad, la trazabilidad, la divulgación de sustancias y la documentación digital del producto crean una mayor carga de cumplimiento para los productores de fibra no diferenciada sin credenciales auditadas. El trabajo preparatorio de la Comisión Europea en materia textil también está examinando cómo los celulósicos renovables de origen sostenible podrían tratarse en el marco de las obligaciones futuras, lo que tiene importancia comercial para los proveedores que pueden demostrar procesamiento en ciclo cerrado y cadena de custodia. Como resultado, es probable que el mercado de fibras de rayón vea condiciones de acceso más estrictas en las cadenas de suministro de marcas europeas para los productores de viscosa convencional que no puedan proporcionar abastecimiento certificado y transparencia de proceso verificable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Viscosa Ancla el Volumen mientras el Lyocell Reduce la Brecha de Precios

El rayón viscosa mantuvo el 67,38% de la participación del mercado de fibras de rayón en 2025, lo que refleja su posición de bajo costo, la escala de los procesos de hilado húmedo y la amplia compatibilidad con los equipos estándar de hilado y acabado en los centros textiles asiáticos. El mercado de fibras de rayón continúa dependiendo de la viscosa como base de volumen porque se alinea mejor con la economía de las prendas de vestir en masa y los textiles para el hogar que los celulósicos regenerados de mayor precio. El modal ocupó un nivel intermedio entre la viscosa de uso general y el lyocell premium, con su tacto más suave y mayor absorción de humedad que respaldan su uso en ropa interior, ropa deportiva y ropa de cama premium. El lyocell fue el tipo de producto de más rápido crecimiento, con una CAGR del 8,52% hasta 2031, respaldado por los requisitos de sostenibilidad de las marcas, el atractivo de su proceso de ciclo cerrado y una brecha de costos que se estrecha con la viscosa a medida que entra en línea nueva capacidad.

El rayón cuproamoniacal mantuvo un papel de nicho, principalmente en el segmento de prendas de vestir de lujo japonés, donde las características de filamento ultrafino respaldan la caída y el acabado superficial similares a la seda. El rayón de alta tenacidad y el rayón de súper alta tenacidad permanecieron vinculados a usos industriales como el refuerzo de cuerdas para neumáticos, correas industriales y telas de filtración, donde el rendimiento a la tracción y la estabilidad térmica importan más que la suavidad. El mercado de fibras de rayón se está separando más claramente entre una gran base de viscosa que respalda la escala y un segmento de lyocell más pequeño que está captando el crecimiento premium. El Livaeco Lyocell de Birla Cellulose, fabricado con hasta un 99,7% de recuperación de solventes y un 100% de pulpa de madera certificada por el Consejo de Administración Forestal (FSC), eleva el estándar de sostenibilidad que las carteras de productos en el mercado de fibras de rayón necesitan cumplir cada vez más.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma de Fibra: La Fibra Cortada Aporta Escala, el Filamento Genera Precios Premium

La fibra cortada mantuvo una participación del 73,82% del consumo global de fibras de rayón en 2025, lo que refleja la dependencia del mercado de fibras de rayón de los sistemas de hilado en anillo, hilado de extremo abierto y cardado en las redes de fabricación asiáticas. Siguió siendo el formato predeterminado para el uso de viscosa en prendas de vestir de uso general y textiles para el hogar porque la velocidad de procesamiento, la consistencia del título del hilo y la eficiencia de costos superan los beneficios visuales del filamento en programas de gran volumen. Se proyecta que la fibra de filamento crezca a una CAGR del 7,11% hasta 2031, convirtiéndola en el formato de más rápido crecimiento dentro del mercado de fibras de rayón. Este crecimiento está impulsado por prendas de vestir tejidas que requieren una caída fluida, telas de forro que necesitan superficies más lisas y sustratos de higiene donde la geometría de filamento continuo respalda una cobertura más uniforme.

El cambio hacia el filamento está vinculado al posicionamiento premium, ya que los compradores asocian cada vez más la elección del formato con la trazabilidad, el acabado del producto y la preparación para el cumplimiento normativo. La División de Fibras de Lenzing generó 1,9 mil millones de EUR (~2,18 mil millones de USD) en ingresos en 2025, de los cuales el 36% provino de fibras para no tejidos, lo que indica la creciente importancia comercial de las aplicaciones de fibra orientadas al rendimiento que van más allá de la demanda estándar de fibra cortada. El mercado de fibras de rayón está recompensando a los proveedores que combinan el rendimiento del filamento con un abastecimiento documentado, en lugar de competir únicamente por el formato. Los sistemas auditados de cadena de custodia, incluida la documentación vinculada al Consejo de Administración Forestal (FSC), se están convirtiendo en filtros de compra más sólidos en los programas de filamento, particularmente donde los minoristas requieren tanto calidad visual como visibilidad de cumplimiento.

Por Aplicación: Las Prendas de Vestir Anclan la Demanda, los Textiles Médicos se Aceleran

Las prendas de vestir representaron el 54,61% del tamaño del mercado de fibras de rayón en 2025, manteniendo el mercado alineado con la demanda de moda, la caída de las telas, la transpirabilidad, el manejo de la humedad y la respuesta al teñido. El rayón sigue siendo atractivo en prendas de vestir porque ofrece una sensación más suave y natural que muchas alternativas sintéticas, particularmente en categorías donde el tacto y la apariencia influyen en la elección del material. Los textiles para el hogar ocuparon el segundo lugar y continuaron beneficiándose de la formación de hogares y el aumento de la demanda de ropa de cama, cortinas y tapicería en el Sudeste Asiático, el Sur de Asia y América Latina. Los textiles industriales formaron una corriente de demanda separada a través del refuerzo de cuerdas para neumáticos y telas de filtración, proporcionando al mercado de fibras de rayón un respaldo de demanda fuera de los ciclos de prendas de vestir.

Los textiles médicos están creciendo a una CAGR del 7,83% hasta 2031, convirtiéndolos en la aplicación de más rápido crecimiento en el mercado de fibras de rayón. El crecimiento está vinculado a los no tejidos a base de rayón utilizados en apósitos para heridas, paños quirúrgicos, toallitas de higiene y sustratos de cuidado personal donde el contacto con la piel y la absorbencia son importantes. El mercado de fibras de rayón está encontrando respaldo en este segmento, ya que el rendimiento hipoalergénico, la absorción de humedad y la biodegradabilidad se comparan favorablemente con los no tejidos petroquímicos en varios casos de uso premium. Otras aplicaciones, incluidos los no tejidos de embalaje especializado y los sustratos técnicos, aún representan volúmenes menores, pero son cada vez más relevantes a medida que los productores buscan usos más allá de los canales textiles tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 62,44% del mercado global de fibras de rayón en 2025, convirtiéndola en la región más grande tanto en producción como en consumo. China siguió siendo la mayor base de producción individual, con Tangshan Sanyou, Sateri y Yibin Grace Group operando a escalas anuales de cientos de miles de toneladas. India también desempeñó un papel notable, ya que Grasim Industries operó 890.000 toneladas por año (TPA) de fibra cortada celulósica con una utilización del 97% en el año fiscal 2026, lo que indica una fuerte demanda y una capacidad de reserva limitada. Japón siguió siendo menor en volumen, pero relevante en aplicaciones de filamento especializado y cuproamoniacal vinculadas a prendas de vestir de lujo y caída fina. Corea del Sur contribuyó con capacidad de hilado aguas abajo, mientras que Vietnam, Bangladesh e Indonesia continuaron absorbiendo mayores volúmenes de fibra china e india a través de redes de ensamblaje de prendas de vestir.

Se proyecta que América del Norte crezca a una CAGR del 7,13% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de fibras de rayón. El crecimiento está impulsado menos por una gran producción doméstica de fibra y más por cambios en el abastecimiento hacia celulósicos sostenibles certificados. El lanzamiento en 2025 de Lenzing de productos de higiene a base de lyocell VEOCEL en América del Norte con Edgewell Personal Care demostró que los no tejidos premium pueden ingresar a categorías dominadas durante mucho tiempo por materiales derivados de combustibles fósiles. México también se está volviendo más relevante, ya que la relocalización de producción bajo el marco del Tratado entre México, Estados Unidos y Canadá (T-MEC) respalda el ensamblaje de prendas de vestir a base de rayón para marcas estadounidenses que buscan cadenas de suministro más cortas.

Europa representó una participación significativa de la demanda global de fibras de rayón en 2025, con el mercado moldeado por la moda, los no tejidos de higiene y los requisitos de cumplimiento de sostenibilidad. La agenda de política textil de la UE está dirigiendo las adquisiciones de las marcas hacia fibras celulósicas certificadas con mayor trazabilidad y documentación de procesos. Alemania y el Reino Unido siguieron siendo los mayores mercados nacionales en Europa, combinando una fuerte demanda textil con una actividad concentrada de venta minorista de moda. América del Sur, liderada por Brasil y Argentina, sigue siendo un mercado más pequeño, pero está construyendo demanda a través de la urbanización y la inversión en manufactura textil. Oriente Medio y África también siguen siendo objetivos en etapa temprana para los exportadores asiáticos que buscan diversificarse más allá de las rutas comerciales intra-asiáticas establecidas.

Panorama Competitivo

El mercado de fibras de rayón está moderadamente fragmentado, con un pequeño grupo de productores chinos liderando en volumen de viscosa y un conjunto más pequeño de proveedores globales que compiten a través del posicionamiento en trazabilidad y sostenibilidad. Tangshan Sanyou, Sateri, Yibin Grace Group y Xinxiang Bailu Chemical Fiber forman el núcleo de un suministro de viscosa a gran escala, mientras que Lenzing AG y Birla Cellulose compiten a través de plataformas de productos certificados y alineación con usos finales premium. El mercado no opera como un espacio puramente orientado al costo, ya que los requisitos de los compradores ahora distinguen la fibra de uso general de las ofertas celulósicas de marca y auditadas. La División de Fibras de Lenzing generó 1,9 mil millones de EUR en ingresos en 2025 a partir de 904.000 toneladas de fibra; el 61% de los ingresos del grupo provino de Asia y el 29% de Europa, incluida Turquía. Esta combinación geográfica indica que incluso los proveedores con sede en Europa dependen en gran medida de la demanda asiática y que la competencia en el mercado de fibras de rayón está siendo moldeada cada vez más por la capacidad de suministrar a Asia a escala mientras se cumplen los requisitos de cumplimiento europeos y norteamericanos.

Los desarrollos estratégicos en 2026 han reforzado este patrón. Grasim Industries aprobó una expansión de lyocell de Fase II en Harihar por INR 3.094 crore (324 millones de USD), añadiendo 110.000 Toneladas Por Año (TPA) en 2 líneas de producción y llevando la capacidad total planificada de lyocell a 210.000 TPA tras la finalización completa. Lenzing ya había ampliado la producción de lyocell VEOCEL en Tailandia en 2025, fortaleciendo su posición en no tejidos biodegradables para clientes asiáticos. Estos desarrollos indican que el mercado de fibras de rayón se está moviendo hacia clústeres de mayor capacidad respaldados por una mayor especialización en aplicaciones.

El cierre de Kelheim Fibres en marzo de 2026 alteró el panorama competitivo al eliminar al único productor europeo de viscosa especializada para no tejidos de higiene. Esta brecha crea una oportunidad para que los proveedores con lyocell de grado no tejido y credenciales de cumplimiento más sólidas capturen la demanda desplazada, particularmente en aplicaciones de higiene. Asia Pacific Rayon y otros productores de nivel medio están trabajando para mejorar el acceso a las cadenas de suministro de marcas globales alineando sus operaciones con las expectativas de las Mejores Técnicas Disponibles (MTD) de la UE y las Directrices de Fibras Celulósicas Artificiales (MMCF) de Descarga Cero de Productos Químicos Peligrosos (ZDHC). El mercado de fibras de rayón se está polarizando cada vez más entre los productores que pueden demostrar calidad de proceso y disciplina en el abastecimiento y aquellos que dependen principalmente de la escala de volumen y la posición de costos. Esta dinámica debería sostener una competencia activa, pero también eleva el umbral de entrada para los productores más pequeños que carecen tanto de profundidad de capital como de cadenas de suministro auditadas.

Líderes de la Industria de Fibras de Rayón

Lenzing AG

Sateri

Grasim Industries Limited

Xinxiang Bailu Chemical Fibre Group Co., Ltd.

Tangshan Sanyou Group Xingda Chemical Fibre Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Grasim Industries aprobó INR 3.094 crore (324 millones de USD) para una expansión de lyocell de Fase II en Harihar, Karnataka, añadiendo 110.000 TPA en 2 líneas de producción con puesta en marcha prevista en 2028 y 2030. Combinada con la planta de Fase I en construcción, la capacidad total de lyocell de Grasim alcanzará aproximadamente 210.000 TPA tras su finalización.

- Enero de 2026: Sateri firmó el acuerdo del proyecto de lyocell de Fase III en Changzhou, con planes de añadir 360.000 TPA utilizando tecnología de línea de lyocell de quinta generación, caracterizada por una gran capacidad de línea única y automatización avanzada de procesos. El proyecto tiene como objetivo convertir a Liyang en la mayor base de producción de lyocell del mundo tras su finalización completa.

Alcance del Informe Global del Mercado de Fibras de Rayón

El rayón es una fibra semisintética fabricada a partir de celulosa reconstituida, típicamente derivada de pulpa de madera o materiales vegetales. Aunque está fabricada a partir de polímeros naturales, requiere un extenso procesamiento químico para convertir la celulosa en filamentos suaves y versátiles que imitan la sensación de la seda, el algodón o el lino.

El mercado de fibras de rayón está segmentado por tipo de producto, forma de fibra, aplicación y geografía. Por tipo de producto, el mercado está segmentado en rayón viscosa, rayón modal, lyocell, rayón cuproamoniacal, rayón de alta tenacidad, rayón de súper alta tenacidad y otros tipos de producto. Por forma de fibra, el mercado está segmentado en fibra cortada y fibra de filamento. Por aplicación, el mercado está segmentado en prendas de vestir, textiles para el hogar, textiles industriales, textiles médicos y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para las fibras de rayón en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Rayón Viscosa |

| Rayón Modal |

| Lyocell |

| Rayón Cuproamoniacal |

| Rayón de Alta Tenacidad |

| Rayón de Súper Alta Tenacidad |

| Otros Tipos de Producto |

| Fibra Cortada |

| Fibra de Filamento |

| Prendas de Vestir |

| Textiles para el Hogar |

| Textiles Industriales |

| Textiles Médicos |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Rayón Viscosa | |

| Rayón Modal | ||

| Lyocell | ||

| Rayón Cuproamoniacal | ||

| Rayón de Alta Tenacidad | ||

| Rayón de Súper Alta Tenacidad | ||

| Otros Tipos de Producto | ||

| Por Forma de Fibra | Fibra Cortada | |

| Fibra de Filamento | ||

| Por Aplicación | Prendas de Vestir | |

| Textiles para el Hogar | ||

| Textiles Industriales | ||

| Textiles Médicos | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Fibras de Rayón?

Se espera que el tamaño del Mercado de Fibras de Rayón aumente de 22,17 mil millones de USD en 2025 a 23,65 mil millones de USD en 2026 y alcance los 32,52 mil millones de USD en 2031, con una CAGR esperada del 6,58% durante 2026-2031.

¿Qué tipo de producto lidera en fibras de rayón actualmente?

El rayón viscosa lideró la demanda con una participación del 67,38% en 2025, ya que sigue siendo la opción celulósica regenerada de menor costo para la producción textil a gran escala.

¿Qué segmento de producto está creciendo más rápido en fibras de rayón?

El lyocell es el tipo de producto de más rápido crecimiento con una CAGR del 8,52% hasta 2031, impulsado por requisitos de sostenibilidad más estrictos y la expansión de la capacidad de producción.

¿Por qué Asia-Pacífico es tan importante en las fibras de rayón?

Asia-Pacífico mantuvo una participación del 62,44% en 2025 porque combina la mayor base de producción de pulpa a fibra con el ecosistema de fabricación de prendas de vestir y textiles para el hogar más grande del mundo.

Última actualización de la página el: