Tamaño y Participación del Mercado de Grúas Pórtico sobre Rieles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

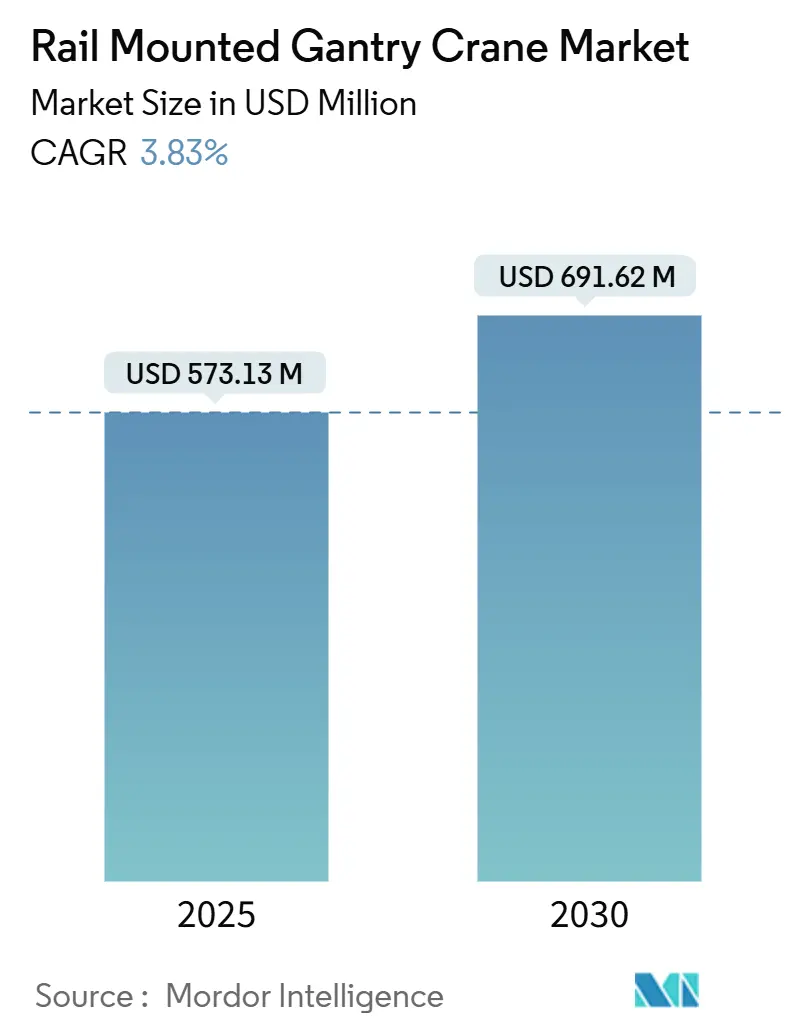

| Tamaño del Mercado (2025) | 573.13 Millones de dólares |

| Tamaño del Mercado (2030) | 691.62 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.83% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

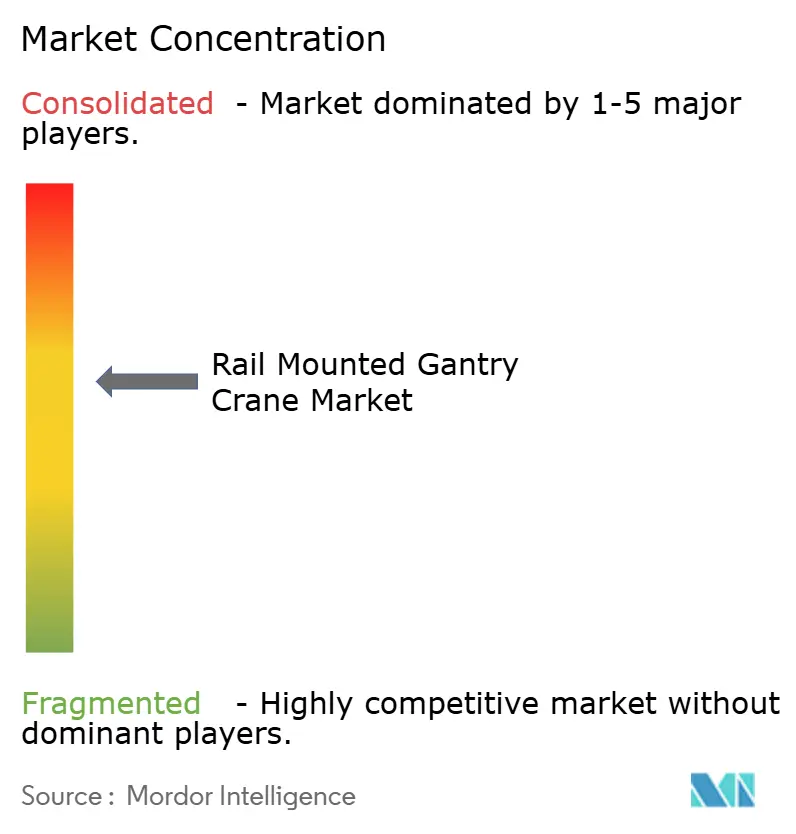

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grúas Pórtico sobre Rieles por Mordor Intelligence

El tamaño del mercado de grúas pórtico sobre rieles alcanzó los USD 573,13 millones en 2025 y se prevé que avance hasta USD 691,62 millones en 2030, registrando una CAGR del 3,83% durante el período de pronóstico (2025-2030). Los sólidos programas de automatización portuaria y la continua modernización de infraestructuras sustentan una demanda estable[1]"Estadísticas e Informes del Puerto," Puerto de Long Beach, polb.com. Las mayores iniciativas de electrificación reducen los gastos operativos, mientras que la automatización avanzada eleva la productividad de las terminales, haciendo que la inversión de capital en estas grúas sea más atractiva a pesar de los elevados costos iniciales. Asia-Pacífico mantiene el liderazgo gracias a su escala, cadenas de suministro integradas y el apoyo de la inversión gubernamental, mientras que África registra el crecimiento más rápido a medida que los corredores comerciales se diversifican y los proyectos de asociación público-privada desbloquean financiamiento. La creciente adopción en energía eólica marina, las mayores capacidades de elevación y los diseños de vano amplio ilustran cómo los usuarios finales están adaptando las especificaciones a perfiles de carga más pesados y variados. La concentración moderada del mercado permite a los fabricantes líderes mantener poder de fijación de precios, aunque el giro hacia el software, el mantenimiento predictivo y la operación de bajas emisiones intensifica la competencia.

Conclusiones Clave del Informe

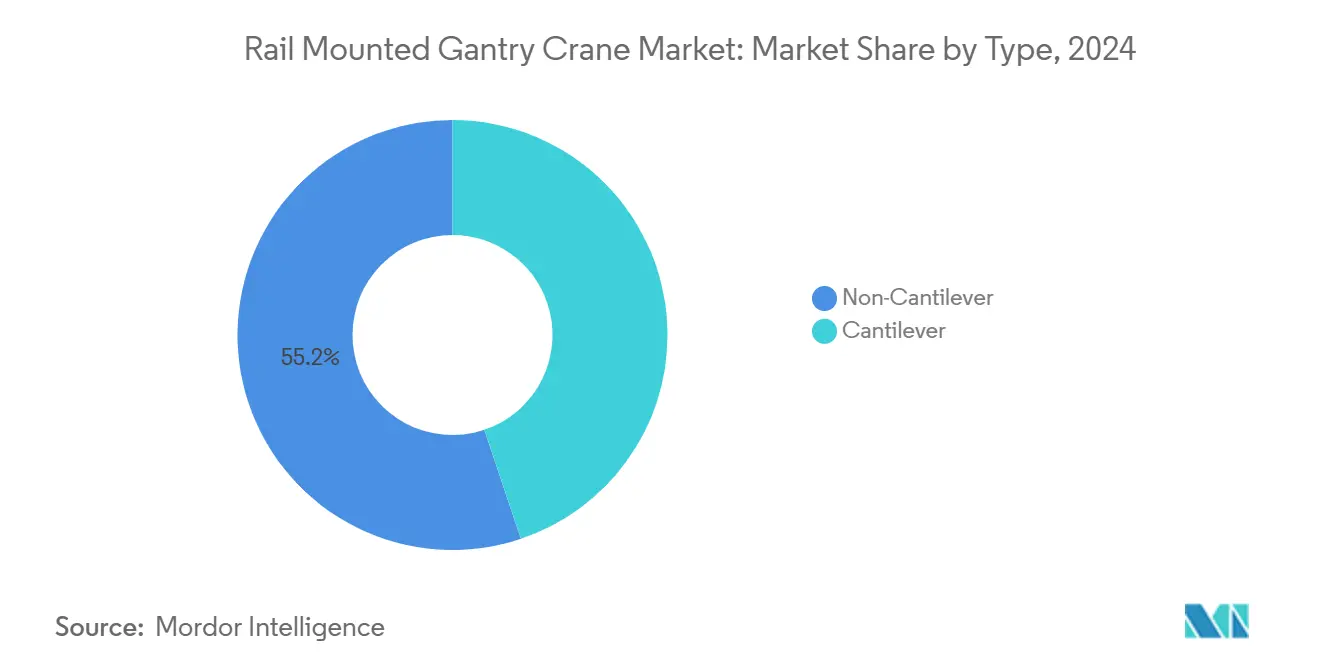

- Por tipo, las configuraciones sin voladizo capturaron el 55,16% de la participación del mercado de grúas pórtico sobre rieles en 2024. Mientras tanto, se espera que los diseños de voladizo registren una CAGR del 4,56% durante el período de pronóstico (2025-2030).

- Por industria de uso final, los puertos y terminales lideraron con una participación de ingresos del 41,88% del mercado de grúas pórtico sobre rieles en 2024; se proyecta que la energía eólica marina se expanda a una CAGR del 5,49% durante el período de pronóstico (2025-2030).

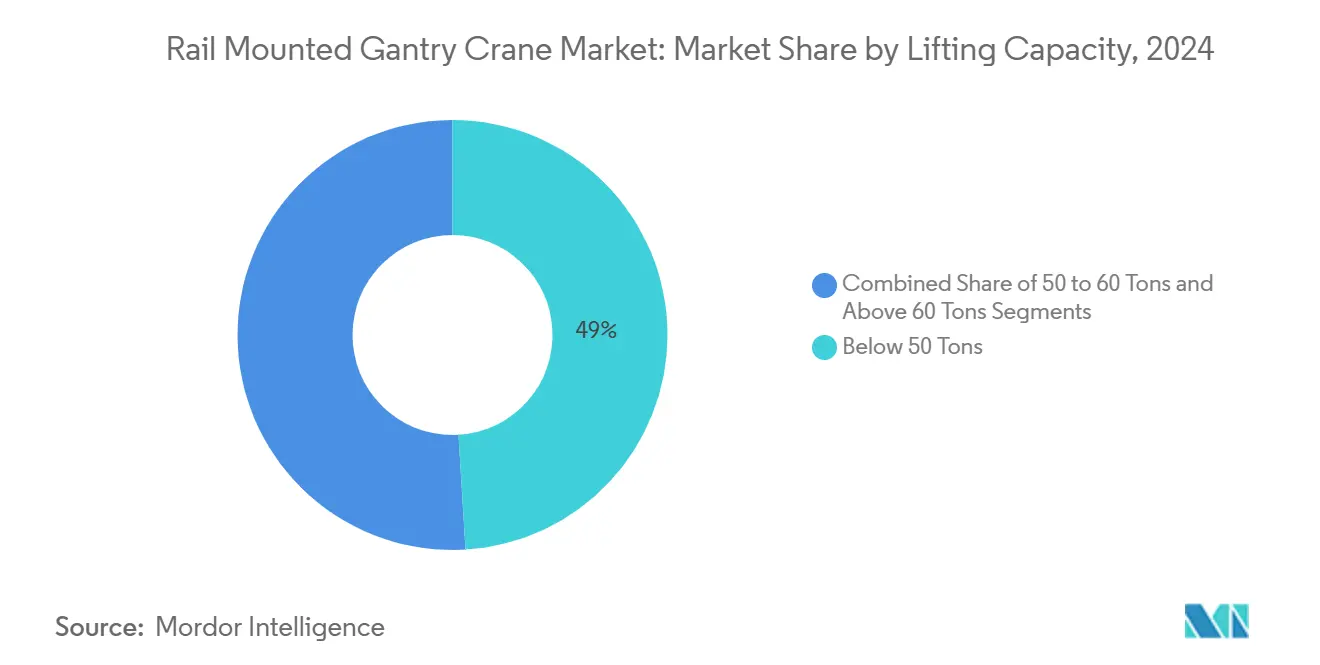

- Por capacidad de elevación, el segmento por debajo de 50 toneladas representó el 49,03% del tamaño del mercado de grúas pórtico sobre rieles en 2024, pero el rango por encima de 60 toneladas avanza a una CAGR del 5,21% durante el período de pronóstico (2025-2030).

- Por ancho de vano, los sistemas de 30 a 40 m mantuvieron una participación del 48,01% del mercado de grúas pórtico sobre rieles en 2024, mientras que los vanos por encima de 40 m crecen a una CAGR del 4,73% durante el período de pronóstico (2025-2030).

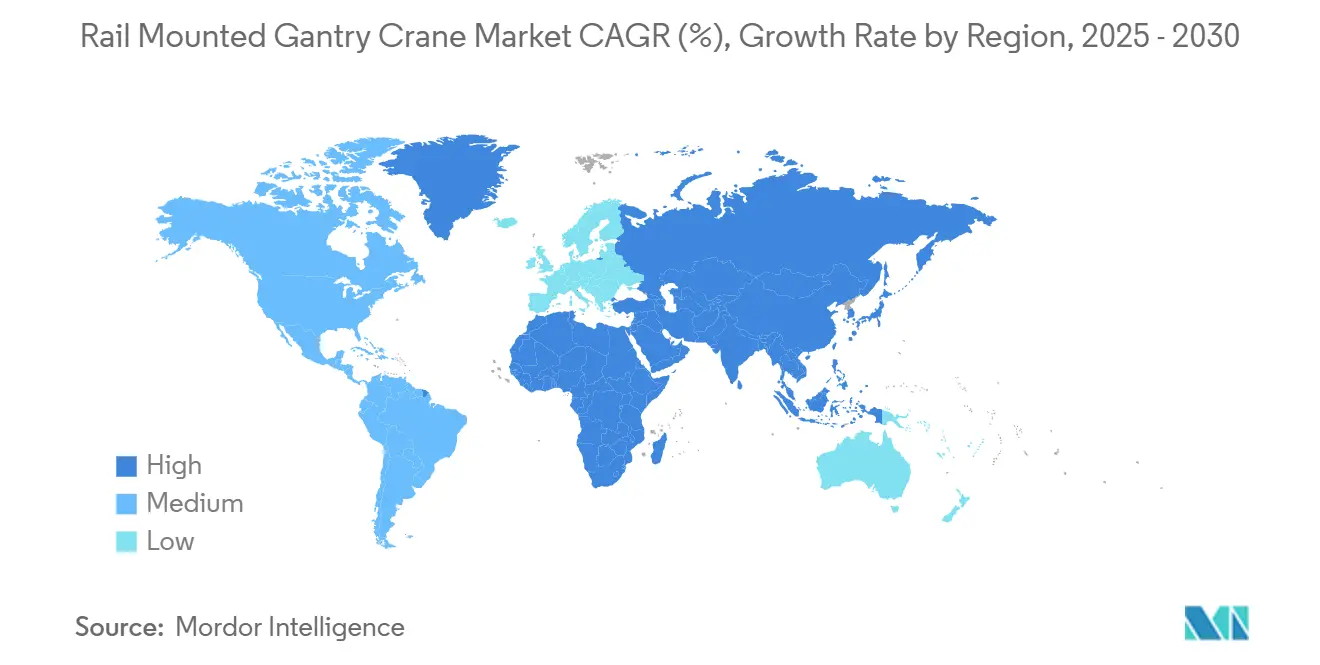

- Por geografía, Asia-Pacífico concentró el 53,73% de la participación del mercado de grúas pórtico sobre rieles en 2024, y se espera que África registre la CAGR más alta del 4,67% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Grúas Pórtico sobre Rieles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Contenedores | +1.2% | Global, con concentración central en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Electrificación e Hibridación | +0.8% | América del Norte y la Unión Europea lideran, Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Mandatos de Automatización y Operación Remota | +0.6% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Canales de Inversión en Asociaciones Público-Privadas | +0.5% | Asia-Pacífico, Oriente Medio, África, América del Sur | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Grúas Impulsadas por Hidrógeno | +0.3% | Europa, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo Basado en Inteligencia Artificial | +0.2% | Global, primero en mercados tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Contenedores en Megapuertos

Los puertos globales procesaron volúmenes récord en 2024, intensificando la congestión en los patios e impulsando una inversión urgente en grúas pórtico sobre rieles de mayor capacidad. La ventaja de escala favorece a los megapuertos que ya cuentan con infraestructura ferroviaria, ya que los sitios más pequeños tienen dificultades para igualar los niveles de servicio. Los operadores están actualizando a grúas más altas y rápidas que maximizan la densidad de apilamiento dentro de superficies fijas. Asia-Pacífico se beneficia de manera desproporcionada porque 15 de los 20 principales puertos de contenedores se encuentran en la región, reforzando su participación dominante. Los ciclos de adquisición se han acortado en consecuencia, lo que impulsa a los fabricantes de equipos originales a ampliar la capacidad de producción y modularizar los diseños para agilizar los plazos de entrega.

Rápida Electrificación e Hibridación de los Equipos de Patio

Los operadores de terminales aceleraron la electrificación para cumplir los objetivos de descarbonización, con sistemas de grúas pórtico sobre rieles eléctricos que reducen los costos de energía hasta en un 70% en comparación con el diésel. La tecnología de frenado regenerativo reduce aún más el consumo neto hasta en un 30%. Los puertos europeos lideran la adopción bajo estrictas normas de emisiones; las instalaciones norteamericanas siguen adelante con el cumplimiento de la Ley de Aire Limpio y los incentivos estatales. Donde la capacidad de la red eléctrica es insuficiente, las grúas híbridas asistidas por baterías proporcionan una vía de transición, suavizando las cargas máximas y reduciendo la dependencia de los generadores diésel. Estas dinámicas impulsan la demanda de software avanzado de gestión de energía y paquetes de baterías modulares, creando nuevas fuentes de ingresos para los proveedores de componentes.

Mandatos de Automatización y Operación Remota por Parte de los Principales Operadores de Terminales

Los principales operadores, incluidos APM Terminals y DP World, ahora especifican sistemas de operación remota y de prevención de colisiones en las nuevas licitaciones, citando ganancias del 25-30% en movimientos de contenedores por hora y ahorros en mano de obra durante el ciclo de vida cercanos al 50%. El resultado es una carrera tecnológica entre los fabricantes de equipos originales para incorporar algoritmos de inteligencia artificial, sistemas de visión de alta resolución y arquitecturas de seguridad redundantes. Los primeros adoptantes destacan los logros de productividad en instalaciones como el puerto de Chancay en Perú. La experiencia en software se ha vuelto tan crítica como la ingeniería mecánica, influyendo en la actividad de fusiones y adquisiciones orientada a la adquisición de empresas especializadas en automatización.

Canales de Inversión en Asociaciones Público-Privadas Lideradas por Puertos (Asia, Oriente Medio y África, América del Sur)

Los marcos de asociación público-privada desbloquearon múltiples proyectos portuarios, con una contribución significativa de la Iniciativa de la Franja y la Ruta de China[2]"Iniciativa de la Franja y la Ruta de China: Observaciones sobre el Financiamiento de Infraestructura a Gran Escala," Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, gao.gov. Las concesiones a largo plazo ayudan a distribuir los costos de capital de los equipos de grúas pórtico sobre rieles, garantizando un flujo constante de pedidos. Los gobiernos estipulan la transferencia de tecnología y el ensamblaje local, lo que alienta a los fabricantes de equipos originales a formar empresas conjuntas y establecer centros de servicio regionales. Indonesia, Egipto y varios estados del Golfo ejemplifican este modelo, coordinando expansiones de múltiples terminales que agrupan la adquisición de grúas con contratos de capacitación y mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de Capital y Largo Período de Recuperación | -0.7% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Operadores Calificados | -0.4% | África, América del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Limitaciones de Capacidad de la Red Eléctrica | -0.3% | Mercados emergentes con infraestructura limitada | Mediano plazo (2-4 años) |

| Precios Volátiles del Acero | -0.2% | Global, afecta a todos los fabricantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevada Inversión de Capital Inicial y Largo Período de Recuperación

Los sistemas de grúas pórtico sobre rieles requieren inversiones iniciales sustanciales, con períodos de recuperación que se extienden de 7 a 10 años en las operaciones típicas de terminales. Esta intensidad de capital crea desafíos de financiamiento para los operadores portuarios más pequeños y las terminales de mercados emergentes, donde el acceso al crédito a largo plazo sigue siendo limitado a pesar de la fuerte demanda operativa. Los modelos de equipos como servicio están surgiendo, trasladando el costo de capital a arrendamientos operativos plurianuales, aunque la familiaridad de los prestamistas con dichas estructuras sigue siendo limitada, lo que ralentiza la expansión a escala.

Escasez de Operadores Calificados en Puertos Emergentes

Los puertos de los mercados emergentes enfrentan escaseces agudas de operadores de grúas pórtico sobre rieles calificados y técnicos de mantenimiento, con puertos africanos que citan específicamente la "falta de mano de obra calificada" como una restricción principal que les impide aprovechar las oportunidades de crecimiento comercial. Los programas de capacitación para operadores de grúas convencionales abarcan de seis a doce meses, mientras que los técnicos de sistemas automatizados requieren una competencia digital aún más profunda. Las academias marítimas y los centros de capacitación gestionados por fabricantes de equipos originales se están multiplicando, pero el flujo de candidatos aún no satisface la demanda. Las deficiencias de personal provocan tasas de utilización más bajas para los equipos recién instalados, lo que limita las ganancias de productividad que justifican la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Crecimiento del Voladizo se Acelera a Pesar del Dominio del Sin Voladizo

Los diseños sin voladizo representaron el 55,16% de la participación del mercado de grúas pórtico sobre rieles en 2024, impulsados por su simplicidad estructural y menores requisitos de mantenimiento en terminales de contenedores de alto volumen. Estos sistemas ofrecen una estabilidad superior para operaciones de elevación repetitivas y una complejidad estructural reducida, lo que los hace preferidos para aplicaciones estandarizadas de manejo de contenedores donde la previsibilidad operativa supera las consideraciones de flexibilidad. Se prevé que las variantes de voladizo crezcan a una CAGR del 4,56% hasta 2030, ya que los puertos requieren flexibilidad de alcance lateral para carga mixta.

Las grúas de voladizo incorporan plumas de geometría variable y configuraciones de doble carro que se adaptan a cargas irregulares, lo que permite que flotas de equipos únicos atiendan tanto bahías de contenedores como carga de proyecto. Los lanzamientos de productos recientes con equilibrio de carga activo y control de oscilación ilustran cómo la tecnología está cerrando las brechas de rendimiento con los modelos tradicionales. A medida que las terminales diversifican sus fuentes de ingresos, se espera que la penetración del mercado de voladizo aumente gradualmente, modificando las especificaciones de adquisición en las próximas licitaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Energía Eólica Marina Impulsa el Crecimiento más Rápido más Allá del Dominio Portuario

Los puertos y terminales capturaron el 41,88% de los ingresos del tamaño del mercado de grúas pórtico sobre rieles en 2024, lo que subraya el manejo de contenedores como la aplicación central que ancla el mercado de grúas pórtico sobre rieles. La mayoría de los puertos de Nivel 1 y Nivel 2 utilizan unidades estandarizadas por debajo de 50 toneladas, lo que garantiza una alta demanda base. Sin embargo, la energía eólica marina está preparada para una CAGR del 5,49% hasta 2030, a medida que los componentes de las turbinas se vuelven más pesados y requieren un manejo preciso en tierra.

Los desarrolladores de proyectos están especificando grúas de capacidad superior a 60 toneladas con sistemas de posicionamiento fino para la logística de góndolas y palas. Se proyecta que el tamaño del mercado de grúas pórtico sobre rieles vinculado a la energía eólica marina se triplique en esta década, respaldado por los objetivos nacionales de energía renovable y la expansión de patios costeros. Los fabricantes de equipos originales capaces de certificar grúas para resistencia a la corrosión en entornos adversos y elevación en tándem sincronizado están siendo cada vez más preseleccionados.

Por Capacidad de Elevación: La Demanda de Elevación Pesada Acelera la Evolución de la Infraestructura

Las máquinas por debajo de 50 toneladas dominaron el 49,03% del tamaño del mercado de grúas pórtico sobre rieles en 2024, debido a las dimensiones estandarizadas de los contenedores y los altos volúmenes de producción. Este segmento se beneficia de las economías de escala en la fabricación y los procedimientos operativos estandarizados en las terminales globales. Las unidades de rango medio de 50 a 60 toneladas sirven para operaciones especializadas de contenedores más carga fraccionada. Se prevé que las grúas por encima de 60 toneladas logren una CAGR del 5,21% a medida que los sectores naviero y energético se orienten hacia cargas de gran tamaño.

La clase más pesada integra protección de momento de carga de alta precisión y gemelos digitales para la simulación de tensiones. El crecimiento en la modernización de astilleros y la construcción modular en alta mar está ampliando la base de clientes. A medida que los flujos de carga mixta se vuelven habituales, muchos puertos planean flotas divididas que combinan unidades de contenedores ligeras y rápidas con pocas pero potentes grúas pórtico de elevación pesada para optimizar la utilización de los muelles. La evolución del segmento sugiere que las terminales requerirán cada vez más flotas de capacidad mixta para manejar perfiles de carga diversos de manera eficiente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ancho de Vano: Los Sistemas de Vano Amplio Permiten la Optimización de la Densidad de las Terminales

La categoría de ancho de vano de 30 a 40 m mantuvo una participación del 48,01% del tamaño del mercado de grúas pórtico sobre rieles en 2024, representando el equilibrio óptimo entre eficiencia estructural y cobertura operativa para los diseños estándar de terminales. Estos sistemas se alinean con las configuraciones típicas de apilamiento de contenedores y los estándares de espaciado de rieles establecidos en los principales puertos de todo el mundo. Los vanos por debajo de 30 m atienden a depósitos interiores y sitios de reconversión con espacio limitado. Los sistemas por encima de 40 m crecerán a una CAGR del 4,73% a medida que las terminales busquen una mayor densidad de apilamiento y eficiencia operativa a través de áreas de cobertura más amplias.

El diseño avanzado por elementos finitos y los aceros de alta resistencia permiten que las grúas de más de 40 m mantengan la rigidez sin exceso de peso. Los puertos que enfrentan escasez de terreno adoptan estas unidades de vano amplio para aumentar la densidad de apilamiento, a menudo combinándolas con guía automatizada para la prevención de colisiones. Los sistemas de grúas pórtico sobre rieles de vano amplio permiten a las terminales maximizar la utilización del terreno al reducir el número de vías ferroviarias necesarias mientras mantienen la cobertura operativa, lo que es especialmente valioso en entornos portuarios con limitaciones de espacio donde los costos inmobiliarios son prohibitivos.

Análisis Geográfico

Asia-Pacífico mantuvo el 53,73% de la participación de ingresos del mercado de grúas pórtico sobre rieles en 2024, impulsado por un denso conjunto de puertos de contenedores de primer nivel y ecosistemas de fabricación integrados que reducen el costo total de propiedad. Shanghái manejó 50 millones de TEU en 2024, ejemplificando cómo los megapuertos crean una demanda continua de actualizaciones de grúas pórtico sobre rieles. Los gobiernos regionales continúan financiando expansiones de muelles y proyectos piloto de puertos inteligentes, manteniendo saludables los pedidos pendientes. Japón y Corea del Sur enfatizan las variantes de elevación pesada de precisión para la construcción naval, mientras que las naciones del Sudeste Asiático invierten para capturar los flujos de transbordo desviados de los centros primarios.

África registra la CAGR más alta del 4,67% para 2025-2030, respaldada por la expansión de corredores como el anillo de crecimiento de África Occidental y la modernización de los nodos logísticos de Sudáfrica. Aunque la escasez de mano de obra calificada y la capacidad limitada de la red eléctrica moderan la adopción completamente eléctrica, las estructuras de asociación público-privada están canalizando capital hacia la adquisición de grúas combinada con capacitación y mantenimiento. Las zonas del corredor del canal de Egipto y los proyectos de aguas profundas de Nigeria ilustran el cambio de la gravedad comercial que favorece patios más grandes y automatizados.

Europa y América del Norte son mercados maduros, con CAGR del 2,32% y 2,81%, respectivamente. La inversión se centra en la sustitución y los modernizaciones tecnológicas en lugar de la capacidad en nuevas instalaciones. El premio de USD 94 millones del Puerto de Cleveland en el marco de Puertos Limpios en 2024 acelera la adquisición de grúas electrificadas y subraya el compromiso federal con la reducción de emisiones. Los operadores europeos lideran en proyectos piloto de hidrógeno y apilamiento completamente automatizado, aprovechando los incentivos regulatorios y las ventajas de mano de obra calificada. Asia Occidental (principalmente los países del Consejo de Cooperación del Golfo) registra una CAGR del 3,76%, impulsada por la diversificación logística alejada de los hidrocarburos y el posicionamiento estratégico entre las rutas comerciales Este-Oeste.

Panorama Competitivo

El Mercado de Grúas Pórtico sobre Rieles exhibe una concentración moderada, creando dinámicas oligopólicas que permiten un poder de fijación de precios sostenido al tiempo que limitan la intensidad competitiva. Shanghai Zhenhua Heavy Industries aprovecha la producción integrada a gran escala y el control de costos para anclar la mayoría de los proyectos portuarios de alto volumen. Konecranes se diferencia a través de un software propietario de monitoreo remoto que vincula a los clientes a planes de servicio a largo plazo. Liebherr asegura pedidos que demandan ingeniería personalizada y capacidad de elevación pesada. Los especialistas regionales como Doosan y SANY capturan oportunidades de nicho, especialmente en contratos de asociación público-privada domésticos que favorecen el contenido local.

La competencia está pasando de la fortaleza mecánica al rendimiento digital. Las licitaciones de terminales ahora requieren módulos integrados de prevención de colisiones, gestión de energía y mantenimiento predictivo como características básicas en lugar de complementos. Konecranes incluye su suscripción de análisis TRUCONNECT con cada nueva unidad, impulsando los ingresos recurrentes y creando costos de cambio para los clientes. ZPMC contrarresta con suites de automatización verticalmente integradas que combinan grúas con software de gestión de patios, permitiendo una solución de un solo proveedor desde el muelle hasta el apilamiento.

La estrategia también gira en torno al financiamiento alternativo y las asociaciones de ciclo de vida. Liebherr firmó un acuerdo de gestión de activos de 20 años con Transnet en 2025, garantizando ingresos estables por repuestos y servicios al tiempo que garantiza métricas de tiempo de actividad. ZPMC ofrece modelos de construcción-operación-transferencia en mercados de la Iniciativa de la Franja y la Ruta, intercambiando margen a corto plazo por ingresos de concesión a varias décadas. Los nuevos participantes como Huisman se centran en contratos de equipos como servicio que trasladan el gasto de capital a arrendamientos operativos, lo que resulta atractivo para puertos más pequeños con presupuestos ajustados. Los proveedores de baterías e integradores de hidrógeno están forjando alianzas con fabricantes de equipos originales de grúas para codesarrollar modelos de bajas emisiones, señalando una convergencia más profunda entre la maquinaria pesada y los ecosistemas de tecnología limpia.

Líderes de la Industria de Grúas Pórtico sobre Rieles

Shanghai Zhenhua Heavy Industries (ZPMC)

Konecranes Plc

Liebherr-International AG

Kalmar (Cargotec)

SANY Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Transnet Port Terminals firmó una asociación de diez años con Liebherr que cubre múltiples tipos de grúas y un programa de gestión de activos de 20 años para mejorar la fiabilidad en los puertos sudafricanos.

- Junio de 2025: Huisman anunció su primer pedido de grúas pórtico de patio sobre rieles, enfatizando la capacidad de servicio durante el ciclo de vida en los nuevos diseños de grúas de apilamiento automatizado y grúas pórtico sobre rieles.

- Abril de 2025: RIKON completó la instalación de una grúa pórtico sobre rieles en el Primer Puerto Seco Terminal de Uzbekistán, señalando una creciente demanda en los centros intermodales de Asia Central.

- Febrero de 2025: Rijeka Gateway recibió sus dos últimas grúas de muelle de ZPMC, completando las entregas de equipos de patio antes del lanzamiento de la terminal.

Alcance del Informe Global del Mercado de Grúas Pórtico sobre Rieles

| Voladizo |

| Sin Voladizo |

| Construcción Naval |

| Energía Eólica Marina |

| Puertos y Terminales |

| Generación de Energía |

| Minería |

| Otras Industrias |

| Por Debajo de 50 Toneladas |

| 50 a 60 Toneladas |

| Por Encima de 60 Toneladas |

| Por Debajo de 30 m |

| 30 a 40 m |

| Por Encima de 40 m |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Voladizo | |

| Sin Voladizo | ||

| Por Industria de Uso Final | Construcción Naval | |

| Energía Eólica Marina | ||

| Puertos y Terminales | ||

| Generación de Energía | ||

| Minería | ||

| Otras Industrias | ||

| Por Capacidad de Elevación | Por Debajo de 50 Toneladas | |

| 50 a 60 Toneladas | ||

| Por Encima de 60 Toneladas | ||

| Por Ancho de Vano | Por Debajo de 30 m | |

| 30 a 40 m | ||

| Por Encima de 40 m | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del mercado de grúas pórtico sobre rieles en 2025?

El tamaño del mercado de grúas pórtico sobre rieles se situó en USD 573,13 millones en 2025.

¿Qué región concentra la mayor participación de ingresos?

Asia-Pacífico representó el 53,73% de los ingresos globales en 2024, reflejando su concentración de puertos de contenedores de alto volumen.

¿Qué segmento crece más rápido por uso final?

Se prevé que las aplicaciones de energía eólica marina se expandan a una CAGR del 5,49% entre 2025 y 2030, a medida que los componentes de las turbinas se vuelven más pesados.

¿A qué velocidad crece el segmento de capacidad de elevación por encima de 60 toneladas?

Se proyecta que las grúas con capacidad superior a 60 toneladas crezcan a una CAGR del 5,21% hasta 2030, impulsadas por la demanda de elevación pesada en la construcción naval y la energía.

Última actualización de la página el: