Tamaño y Participación del Mercado de Aplicaciones de Productividad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

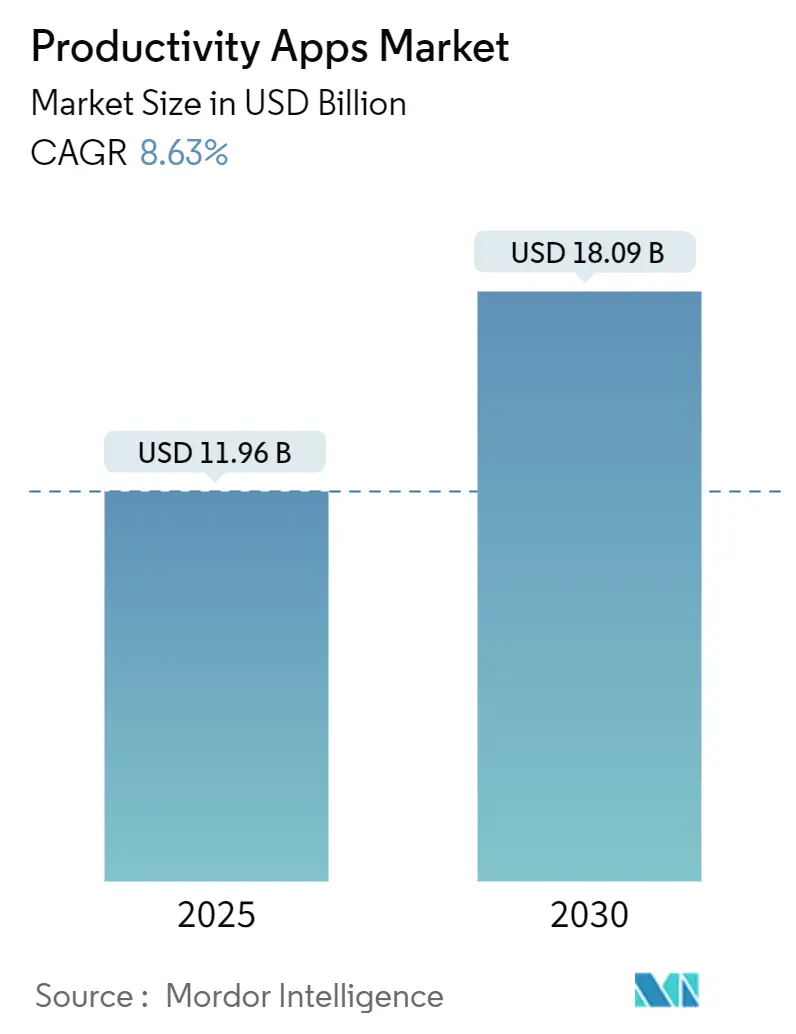

| Tamaño del Mercado (2025) | 11.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.63% CAGR |

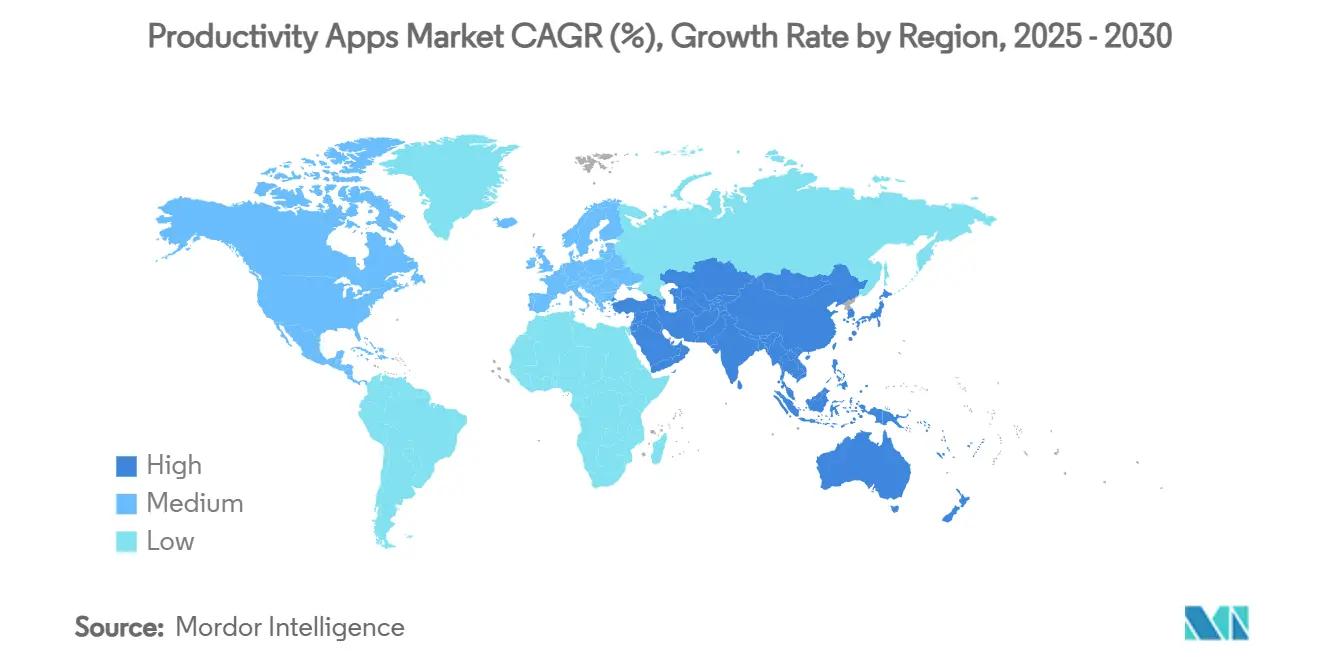

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

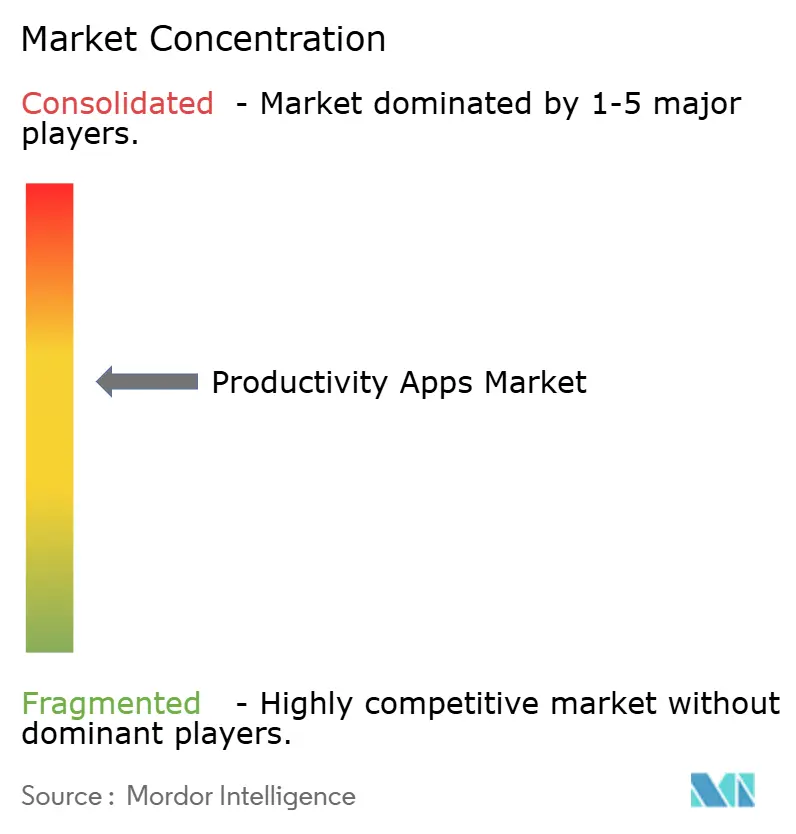

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Productividad por Mordor Intelligence

El tamaño del mercado de aplicaciones de productividad se sitúa en USD 11.960 millones en 2025 y se prevé que alcance los USD 18.090 millones en 2030, lo que se traduce en una CAGR del 8,63% durante el período 2025-2030. La demanda se expande a medida que el trabajo híbrido alcanza una masa crítica, con el 30% de las reuniones abarcando ahora más de una zona horaria, lo que obliga a las empresas a priorizar la colaboración multiplataforma. Los proveedores están vinculando con éxito la inversión en tecnología de productividad a rendimientos medibles; por ejemplo, Eaton redujo el tiempo de documentación en un 83% tras incorporar la autoría habilitada por IA a su base de conocimiento global. El impulso de adopción se beneficia además de la constante consumerización del software empresarial, la continua migración a la nube y la rápida integración de la automatización con la gestión de tareas tradicional. La intensidad competitiva sigue siendo elevada, ya que los actores establecidos y las empresas emergentes compiten por diferenciarse en precisión de IA, amplitud de flujos de trabajo y extensibilidad del ecosistema. En paralelo, vientos en contra estructurales como el agotamiento digital y el aumento de incidentes de seguridad vinculados a las funciones de IA moderan la curva de crecimiento a corto plazo.

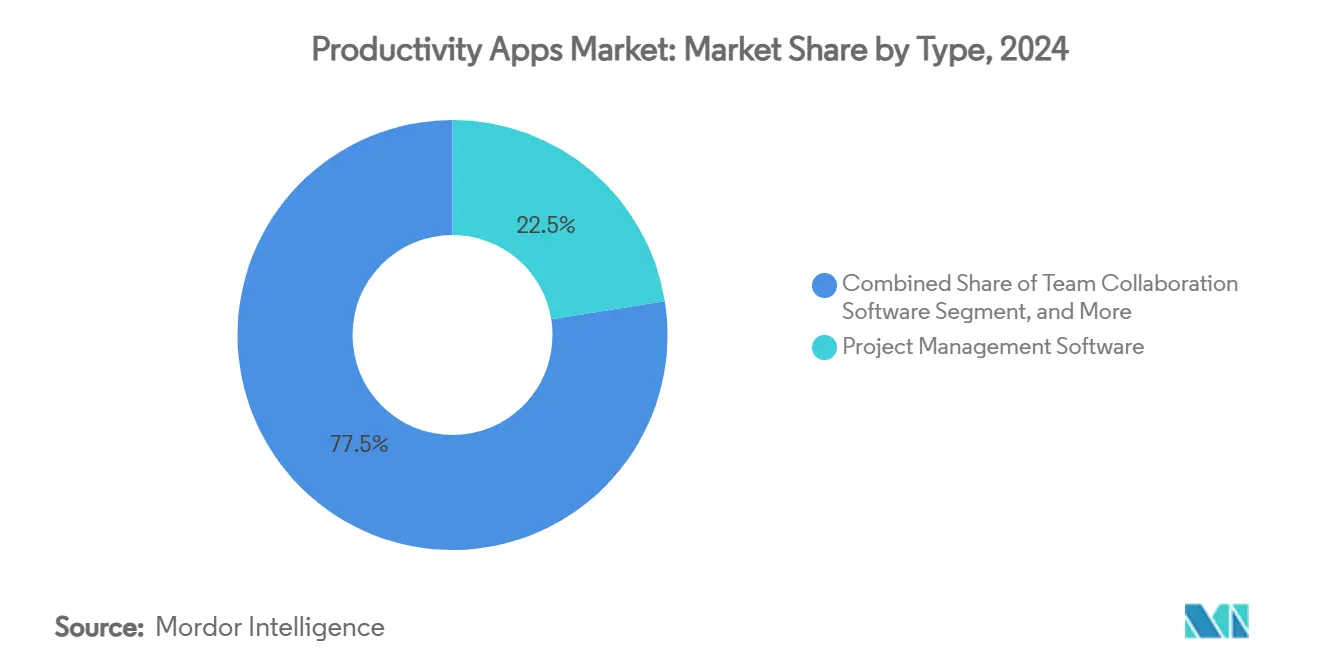

- Por tipo de producto, el software de gestión de proyectos lideró con el 22,5% de la participación del mercado de aplicaciones de productividad en 2024, mientras que se proyecta que las plataformas de automatización e integración se expandan a una CAGR del 9,2% hasta 2030.

- Por plataforma, las implementaciones web/escritorio representaron el 66,5% del tamaño del mercado de aplicaciones de productividad en 2024, mientras que las implementaciones móviles representan la trayectoria más rápida con una CAGR del 10,0% hasta 2030.

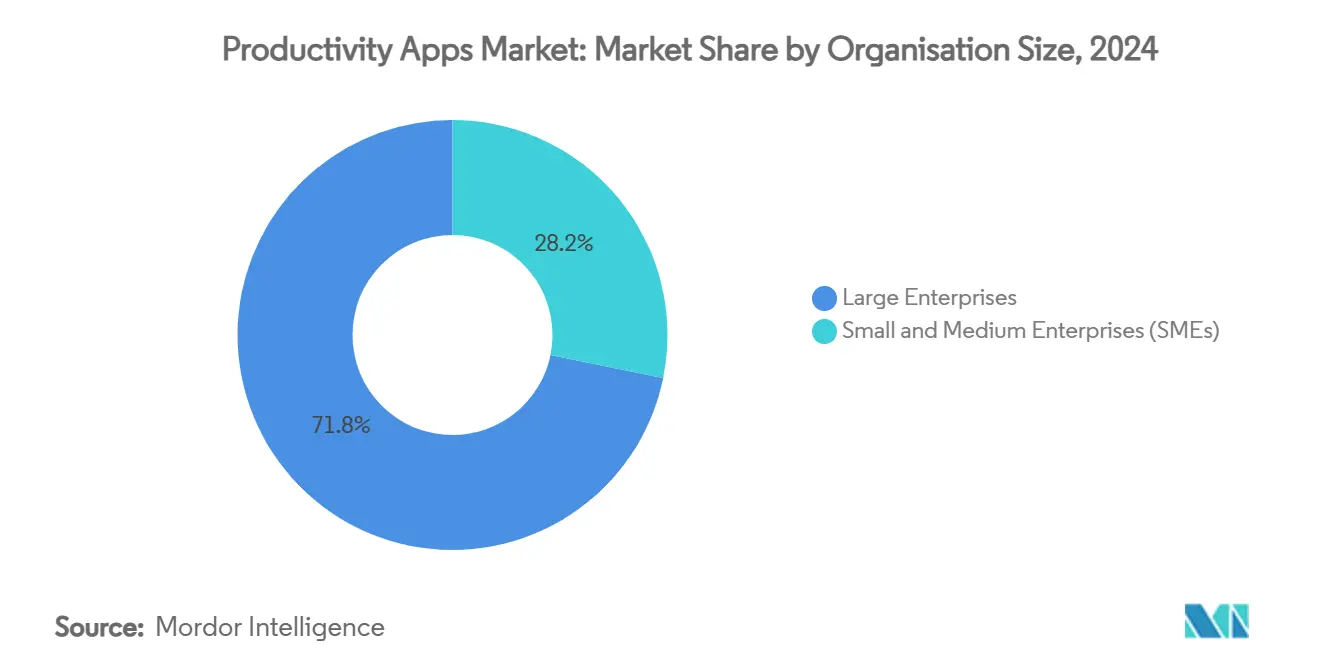

- Por tamaño de organización, las grandes empresas captaron el 71,8% del valor del mercado de aplicaciones de productividad en 2024, aunque las pequeñas y medianas empresas están en camino de crecer a una CAGR del 10,5% hasta 2030.

- Por industria de usuario final, TI y telecomunicaciones mantuvo el 18,4% de la participación del tamaño del mercado de aplicaciones de productividad en 2024, y la manufactura avanza a una CAGR del 8,8% hasta 2030.

- Por geografía, América del Norte mantuvo el liderazgo con el 38,1% de la participación del mercado de aplicaciones de productividad en 2024, mientras que Asia-Pacífico muestra la CAGR más alta del 9,6% durante 2025-2030.

Tendencias e Información del Mercado Global de Aplicaciones de Productividad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modelos de trabajo remoto e híbrido | +1.8% | Global | Mediano plazo (2-4 años) |

| Computación en la nube y entrega SaaS | +1.5% | Global | Largo plazo (≥ 4 años) |

| IA y automatización para la eficiencia del flujo de trabajo | +2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Suites de colaboración multiplataforma | +1.2% | Global | Mediano plazo (2-4 años) |

| Mercados sin código/bajo código | +1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aplicaciones de bienestar digital | +0.7% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Modelos de Trabajo Remoto e Híbrido

Los volúmenes de trabajo en línea transfronterizo han aumentado un 30% desde la pandemia, lo que señala un cambio estructural a largo plazo en las necesidades de colaboración. Los ejecutivos aceptan cada vez más que el trabajo distribuido es permanente, incluso cuando persisten los mandatos de presencia en la oficina, lo que sostiene la adquisición de suites en la nube seguras que conectan los espacios de trabajo físicos y virtuales. Las hojas de ruta tecnológicas incluyen ahora mensajería asíncrona, lienzos compartidos y motores de flujo de trabajo que eliminan la fricción de las zonas horarias. La demanda es particularmente pronunciada en India y otros centros de talento emergentes que dependen del trabajo independiente global para mantenerse competitivos. Por ello, las empresas continúan reconstruyendo los lugares de trabajo digitales en torno a arquitecturas que priorizan la integración y que pueden orquestar conversaciones, archivos y análisis.

Integración de IA y Automatización para la Eficiencia del Flujo de Trabajo

Se espera que más del 20% de las aplicaciones de trabajo incorporen personalización impulsada por IA para 2028, situando la automatización predictiva de tareas en el centro de la selección de software. El gasto empresarial en licencias de ChatGPT se disparó un 600% interanual, confirmando que los compradores convencionales ya prueban la IA generativa más allá de los proyectos piloto.[1]Emburse, "Índice de Gasto en Tecnología 2024: Aspectos Destacados del Creciente Inversión en SaaS e IA," emburse.com Los fabricantes ilustran el beneficio, donde el dolor inicial del despliegue da paso a una curva J de productividad que posteriormente acelera el rendimiento y el tiempo de actividad. La decisión de Yahoo Japan de exigir IA generativa a sus 11.000 empleados subraya cómo las grandes organizaciones convierten los aprendizajes de los proyectos piloto en modelos operativos a escala completa. Los investigadores de políticas también observan efectos positivos en la productividad laboral, siempre que las empresas inviertan simultáneamente en mejora de competencias y canalizaciones de datos seguras.

Mercados de Extensibilidad Sin Código/Bajo Código

Tres cuartas partes de las empresas ya utilizan al menos cuatro herramientas sin código, lo que pone de manifiesto una reasignación estructural de las tareas de desarrollo desde TI hacia los expertos en el dominio. El valor del mercado podría crecer hasta los USD 251.000 millones en 2030 a medida que los desarrolladores ciudadanos cierran las brechas de habilidades y aceleran el tiempo de obtención de valor. Las principales consultoras señalan que las plataformas de bajo código suministraron el 75% de las nuevas aplicaciones empresariales en 2021 y el impulso solo se ha acelerado, especialmente cuando la IA sugiere componentes que los usuarios arrastran a los flujos de trabajo. Los equipos de TI corporativos dependen ahora de las interfaces sin código para el 63% de las operaciones diarias, lo que indica que estas herramientas se han convertido en elementos centrales y no periféricos. La agilidad resultante acorta los ciclos de innovación, permitiendo a las empresas iterar los procesos de negocio en semanas en lugar de trimestres.

Proliferación de la Computación en la Nube y la Entrega SaaS

El gasto en SaaS creció un 7,7% en el segundo trimestre de 2024, incluso cuando los equipos financieros examinaban la superposición de suscripciones. La arquitectura nativa en la nube permite actualizaciones instantáneas y disponibilidad global, aunque plantea preocupaciones sobre la residencia de datos y la dependencia del proveedor. El despliegue de Copilot por parte de Microsoft demuestra tanto la demanda como la complejidad de la IA en la nube, con casi el 70% de las empresas de la lista Fortune 500 adoptando el asistente durante su primer año. El diseño con prioridad en API es cada vez más estándar para integrar plataformas dispares en espacios de trabajo digitales cohesivos, aunque los límites de velocidad inconsistentes y las versiones de esquema aún restringen la interoperabilidad entre proveedores. En general, la entrega SaaS reduce las barreras de entrada para los equipos pequeños al tiempo que satisface las demandas de escala de los despliegues multinacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguridad de datos y privacidad en aplicaciones en la nube | -1.3% | Global | Corto plazo (≤ 2 años) |

| Fatiga de suscripciones entre las pymes | -0.9% | Global | Mediano plazo (2-4 años) |

| Límites de velocidad de API y brechas de interoperabilidad | -0.6% | Global | Mediano plazo (2-4 años) |

| Agotamiento digital y reducción de la adopción por parte del usuario final | -0.8% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Seguridad de Datos y Privacidad en Aplicaciones en la Nube

La proporción de incidentes de seguridad vinculados a herramientas de IA saltó al 40% en 2025 desde el 27% en 2023, lo que subraya la rapidez con que la innovación supera a la gobernanza.[2]Knostic, "Guía de Seguridad de Datos y Gobernanza de Microsoft Copilot," knostic.ai Las empresas deben superponer principios de confianza cero y filtrado de contenido sobre cada flujo de trabajo de productividad, porque los datos sensibles ahora circulan a través de módulos de generación de texto, resumen y transcripción con capacidad de búsqueda. Para las industrias reguladas, los anexos contractuales como los Acuerdos de Socio Comercial HIPAA se vuelven obligatorios antes de que las funciones de IA puedan activarse. El acceso con permisos excesivos y el contenido alucinado aumentan el riesgo, lo que obliga a ciclos de revisión adicionales que ralentizan los despliegues. En consecuencia, los compradores favorecen cada vez más a los proveedores que publican hojas de ruta de seguridad transparentes y certificaciones de auditoría de terceros.

El Agotamiento Digital Reduce la Adopción por Parte del Usuario Final

La sobrecarga cognitiva derivada de las notificaciones continuas y la multitarea virtual erosiona la misma eficiencia que el software promete. Los estudios cuantitativos muestran que una alta carga de información se correlaciona con el estrés, el agotamiento y peores resultados de salud mental. Los trabajadores de la economía colaborativa exhiben una mayor creatividad cuando están absortos en la tecnología, pero una vez que se superan los umbrales de saturación digital, el rendimiento creativo cae y el agotamiento aumenta. Los entornos remotos intensifican el desafío al difuminar los límites entre el trabajo y la vida personal, lo que lleva a las organizaciones a implementar políticas estructuradas de «desintoxicación digital» y análisis que limitan la colaboración fuera del horario laboral. Si no se aborda, la fatiga disminuye las tasas de utilización y puede retrasar las actualizaciones más amplias de la plataforma, especialmente donde las regulaciones laborales enfatizan la seguridad psicosocial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Gestión de Proyectos Lidera Mientras la Automatización se Acelera

La gestión de proyectos mantuvo una participación del 22,5% en el mercado de aplicaciones de productividad en 2024, lo que refleja su papel consolidado en la orquestación de iniciativas complejas y multifuncionales. La demanda se mantiene boyante a medida que las empresas escalan las prácticas ágiles y requieren funciones de Gantt, Kanban y seguimiento de riesgos que alimentan los paneles ejecutivos. No obstante, las plataformas de automatización e integración están marcando el ritmo de crecimiento con una CAGR del 9,2% hasta 2030, a medida que las organizaciones pasan de la captura manual de tareas a la orquestación de flujos de trabajo basada en eventos. El cambio es visible en el aumento de los volúmenes de llamadas a API y la adopción de reglas basadas en disparadores que transfieren las acciones repetitivas a bots, liberando a los gestores para una planificación de mayor nivel. Las suites de colaboración que combinan chat, pizarras digitales y cronogramas de proyectos también ganan terreno, erosionando la división heredada entre la ejecución del trabajo y la comunicación. Las herramientas de toma de notas evolucionan hacia bases de conocimiento impulsadas por IA que resumen los resultados de las reuniones y muestran fragmentos reutilizables, reduciendo la fricción de búsqueda. Las pizarras digitales como Miro —que ahora sirve a 200.000 clientes— ejemplifican cómo los lienzos visuales llenan el vacío de creatividad dejado por las reuniones virtuales. Las aplicaciones de gestión del enfoque continúan emergiendo, impulsadas por iniciativas de bienestar y la presión normativa para mitigar la sobrecarga digital. En conjunto, estas dinámicas refuerzan un mercado de doble vía en el que la gobernanza estructurada de proyectos coexiste con capas de automatización ligeras que adaptan los flujos de trabajo en tiempo real.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: El Impulso Móvil Desafía el Dominio del Escritorio

Las implementaciones web/escritorio aún capturan el 66,5% del valor del mercado de aplicaciones de productividad en 2024, porque las empresas históricamente estandarizaron en suites centradas en el navegador que se integran con las pilas de identidad corporativa. Sin embargo, las instalaciones móviles se aceleran a una CAGR del 10,0% hasta 2030, impulsadas por el hecho de que los empleados consultan sus teléfonos aproximadamente 150 veces al día. La movilidad ha pasado de ser una mera conveniencia a una necesidad, ya que tanto el personal de primera línea como los gestores esperan paridad de funciones en todos los dispositivos. El desarrollo rápido de aplicaciones móviles sin código cubre la escasez de talento al permitir que los especialistas en el dominio ensamblen microaplicaciones sin conocimientos de Objective-C o Kotlin. Las extensiones de navegador y las aplicaciones web progresivas difuminan aún más los límites, permitiendo a los trabajadores del conocimiento reanudar sesiones en portátil, tableta y teléfono inteligente sin perder el contexto. A pesar del crecimiento, el móvil enfrenta desafíos como el consumo de batería por las videollamadas continuas y la necesidad de modelos de datos en contenedores que cumplan los estándares de seguridad empresarial en dispositivos personales. Los proveedores que ofrecen diseños adaptativos, edición sin conexión e inicio de sesión biométrico están mejor posicionados para capturar el repunte. Mientras tanto, los SDK multiplataforma garantizan que una única base de código pueda dirigirse a múltiples factores de forma, acortando los ciclos de lanzamiento y reduciendo la fragmentación.

Por Tamaño de Organización: La Aceleración de las Pymes Reduce la Brecha

Las grandes empresas representaron el 71,8% del gasto en 2024, ya que los flujos de trabajo complejos, el cumplimiento normativo global y las profundas necesidades de personalización justifican hojas de ruta de productividad plurianuales. Estas organizaciones suelen implementar más de 200 productos SaaS distintos, lo que hace que los motores de integración y la gobernanza de licencias sean esenciales. Sin embargo, se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 10,5%, conquistando una participación creciente del conjunto global. Los niveles de suscripción en la nube y las plantillas de mejores prácticas integradas reducen la fricción de incorporación, lo que permite a las pymes beneficiarse de capacidades antes reservadas a las pilas de TI de escala Fortune. Los estudios muestran que las pymes que integran módulos de inventario habilitados por IoT en sus suites de productividad logran mejoras del 25-35% en la precisión del inventario junto con reducciones del 20-30% en los costos de mantenimiento, generalmente obteniendo un retorno de la inversión positivo en menos de 18 meses. Los desafíos persisten: las pymes tienen una mayor sensibilidad a la superposición de suscripciones y a menudo carecen de administradores especializados, lo que empuja a los proveedores a incluir soporte y análisis de uso en los planes de nivel básico. Los programas del sector público en Europa también dirigen subvenciones hacia la digitalización de las pymes, lo que señala un apoyo a nivel de política para una adopción sostenida.

Por Industria de Usuario Final: La Manufactura Emerge como el Sector de Mayor Crecimiento

TI y telecomunicaciones mantuvo el liderazgo con una participación del 18,4% en el mercado de aplicaciones de productividad en 2024, lo que refleja el alto volumen de trabajo de ingeniería distribuido globalmente en el sector, que se beneficia tempranamente de las pilas de colaboración. Sin embargo, la manufactura registra el mayor crecimiento con una CAGR del 8,8% hasta 2030, a medida que la Industria 4.0 difumina el software de fábrica y de oficina. Los gerentes de planta incorporan cada vez más pizarras visuales, seguimiento de incidencias y análisis de IA en los paneles operativos, sincronizando a los equipos de mantenimiento y a los socios de la cadena de suministro. Los equipos de BFSI dependen de cadenas de aprobación estructuradas que se ajustan a los estrictos registros de auditoría exigidos por los reguladores. El sector sanitario adopta centros de comunicación de grado clínico para coordinar las vías de atención y los protocolos de investigación. La educación sigue siendo un sector vertical central, con universidades que integran módulos de sistemas de gestión del aprendizaje directamente en las aplicaciones de espacio de trabajo para habilitar el aprendizaje mixto. El comercio minorista y el comercio electrónico despliegan funciones de productividad en los equipos de comercialización y atención al cliente, especialmente durante los picos de volumen estacional. Las agencias gubernamentales adoptan suites colaborativas seguras y listas para auditoría para cumplir los mandatos de transparencia, aunque los ciclos de adquisición siguen siendo prolongados. En todas las industrias, el denominador común es una alineación más estrecha entre la ejecución en primera línea y el análisis de back-office, a menudo mediada por asistentes de IA que presentan información procesable.

Análisis Geográfico

América del Norte preservó el 38,1% del gasto global en 2024 gracias a la madura infraestructura en la nube, la financiación continua de la innovación y el alto número de licencias per cápita. Las multinacionales de Estados Unidos lideran la adopción de copilotos de IA y automatización de bajo código, utilizándolos para racionalizar extensas carteras de aplicaciones. Canadá le sigue a través de programas federales que subvencionan la digitalización de las pymes, mientras que México se beneficia de las tendencias de nearshoring que requieren orquestación de proyectos transfronterizos. El crecimiento se modera ligeramente a medida que las grandes empresas se acercan a la saturación en los módulos de comunicación básicos y centran su atención en la calidad de la integración y la postura de seguridad. El escrutinio regulatorio de la generación de contenido por IA también impulsa un despliegue cauteloso de las funciones generativas, especialmente en las cuentas de salud y del sector público.

Asia-Pacífico registra la expansión más rápida con una CAGR del 9,6% para 2025-2030, impulsada por la escala demográfica, la rápida penetración de los teléfonos inteligentes y los agresivos programas digitales gubernamentales. India e Indonesia ilustran cómo la colaboración en la nube empodera a los exportadores de servicios de TI y de externalización de procesos de back-office. Los fabricantes chinos integran paneles de productividad con sistemas de ejecución de manufactura y ERP para acelerar los objetivos de fábrica inteligente, mientras que las empresas de servicios de Japón formalizan los manuales de IA generativa, como el mandato para todos los empleados de Yahoo Japan. El resultado es un mercado estratificado donde los proveedores de SaaS locales coexisten con los actores globales, cada uno adaptando sus ofertas a las preferencias locales de idioma, cumplimiento normativo y pago. Los inversores inyectan capital en empresas emergentes especializadas en sectores verticales, ampliando aún más la oferta de software para los compradores empresariales.

Europa contribuye con una base de oportunidades considerable, aunque realiza una trayectoria más lenta porque solo el 15% de los proyectos de transformación digital han implementado completamente las capacidades objetivo. Las empresas esperan un aumento del 38% en la productividad una vez que los despliegues maduren, pero citan la escasez de habilidades y los regímenes regulatorios fragmentados como los principales obstáculos. El bloque, no obstante, reporta 100 millones de consumidores digitales adicionales desde 2019, lo que señala una demanda descendente. Los países nórdicos y del Benelux superan en la adopción de automatización impulsada por IA, mientras que el sur de Europa se rezaga debido al menor tamaño medio de las empresas y los presupuestos de TI limitados. Más allá de las regiones principales, América del Sur y Oriente Medio y África constituyen fronteras emergentes donde la mejora de la conectividad de fibra óptica y el lanzamiento de centros de datos en la nube reducen gradualmente las barreras de adopción, creando vientos de cola a largo plazo para los proveedores capaces de localizar precios y soporte.[3]Bas Bakker, "Cómo la IA Puede Impulsar la Productividad en América Latina," imf.org

Panorama Competitivo

La competencia es de moderada a alta, con los gigantes de plataformas Microsoft, Google y Atlassian aprovechando suites integradas para retener la cuota de gasto empresarial, mientras que proveedores especializados como Asana, Monday.com, Notion y Context innovan en usabilidad y profundidad de IA. Las fusiones y adquisiciones dan forma al sector: la compra de Coda por parte de Grammarly une la asistencia de escritura con documentos de espacio de trabajo flexibles, y la venta de Smartsheet por USD 8.400 millones a propietarios de capital privado inyecta capital fresco para la expansión de la gestión del trabajo empresarial. Atlassian amplía su alcance comprando Loom e integrando asistentes de IA que resumen automáticamente las reuniones de video directamente en Jira y Confluence. Mientras tanto, Canva y Miro impulsan la colaboración visual hacia nichos adyacentes de pizarras digitales, desafiando al software de presentaciones tradicional.

La diferenciación estratégica depende de tres palancas. En primer lugar, los modelos de IA propietarios que mejoran la precisión del resumen, la extracción de elementos de acción y la traducción de idiomas ofrecen un valor tangible al usuario. En segundo lugar, las API abiertas y los ecosistemas de mercado fomentan extensiones de terceros que fidelizan a los clientes mediante efectos de red. En tercer lugar, las plantillas verticalizadas y las bibliotecas de cumplimiento normativo acortan los ciclos de implementación en industrias reguladas. Los nuevos participantes explotan brechas como el análisis de bienestar digital y la automatización de bajo código para el personal no técnico, a menudo entregada a través de niveles freemium para impulsar la adopción viral. Los actores establecidos responden ampliando los paquetes de licencias e integrando copilotos en todo el flujo de trabajo para mantener la relevancia de los usuarios activos diarios.

La complejidad de los precios está aumentando a medida que los equipos de adquisiciones luchan contra la proliferación de suscripciones. Los proveedores enfatizan los cálculos del costo total de propiedad que incluyen los ahorros de automatización para justificar las expansiones de licencias. La postura de seguridad se convierte en un factor de decisión primario tras el aumento de los incidentes relacionados con la IA, lo que lleva las auditorías de terceros y las opciones de alojamiento de datos regionales al primer plano de las conversaciones de ventas. Es probable que la arquitectura general del mercado se consolide en torno a un puñado de plataformas amplias que coexistan con una larga cola de microespecialistas centrados en necesidades específicas del dominio.

Líderes de la Industria de Aplicaciones de Productividad

Microsoft Corporation

Google LLC

Atlassian Corporation PLC

Salesforce Inc. (Slack)

Citrix Systems Inc. (GoTo)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Context recaudó USD 11 millones en financiación inicial para lanzar una suite de oficina nativa de IA que automatiza el trabajo del conocimiento mediante agentes generativos.

- Marzo de 2025: Notion superó los 100 millones de usuarios y anunció Notion Mail tras los comentarios positivos de la versión beta.

- Enero de 2025: Atlassian reportó ingresos anualizados de USD 5.000 millones y superó 1 millón de usuarios activos mensuales de IA en su plataforma.

- Enero de 2025: Smartsheet completó su adquisición por USD 8.400 millones por parte de Blackstone y Vista Equity Partners, pagando a los accionistas USD 56,50 por acción.

Alcance del Informe Global del Mercado de Aplicaciones de Productividad

| Software de Gestión de Proyectos |

| Software de Colaboración en Equipo |

| Toma de Notas y Documentación |

| Seguimiento del Tiempo y Programación |

| Herramientas de Gestión del Enfoque y Control de Distracciones |

| Plataformas de Automatización e Integración |

| Pizarras Digitales |

| Otros Tipos |

| Web / Escritorio |

| Móvil (iOS y Android) |

| Multiplataforma / Extensiones de Navegador |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Educación |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Medios de Comunicación y Entretenimiento |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Software de Gestión de Proyectos | |

| Software de Colaboración en Equipo | ||

| Toma de Notas y Documentación | ||

| Seguimiento del Tiempo y Programación | ||

| Herramientas de Gestión del Enfoque y Control de Distracciones | ||

| Plataformas de Automatización e Integración | ||

| Pizarras Digitales | ||

| Otros Tipos | ||

| Por Plataforma | Web / Escritorio | |

| Móvil (iOS y Android) | ||

| Multiplataforma / Extensiones de Navegador | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud y Ciencias de la Vida | ||

| Educación | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Medios de Comunicación y Entretenimiento | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aplicaciones de productividad?

El tamaño del mercado de aplicaciones de productividad es de USD 11.960 millones en 2025.

¿A qué velocidad se espera que crezca el mercado de aplicaciones de productividad?

Se proyecta que el mercado registre una CAGR del 8,63% entre 2025 y 2030.

¿Qué categoría de producto tiene la mayor participación actualmente?

El software de gestión de proyectos lidera con una participación de mercado del 22,5% en 2024.

¿Qué región geográfica se está expandiendo más rápidamente?

Asia-Pacífico muestra el mayor crecimiento, con una CAGR del 9,6% prevista hasta 2030.

¿Cuál es el principal riesgo que frena la adopción?

Las preocupaciones sobre seguridad de datos y privacidad en torno a las aplicaciones en la nube habilitadas por IA representan actualmente la mayor restricción, restando un estimado de 1,3 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: