Tamaño y Participación del Mercado de Verduras Procesadas y Congeladas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

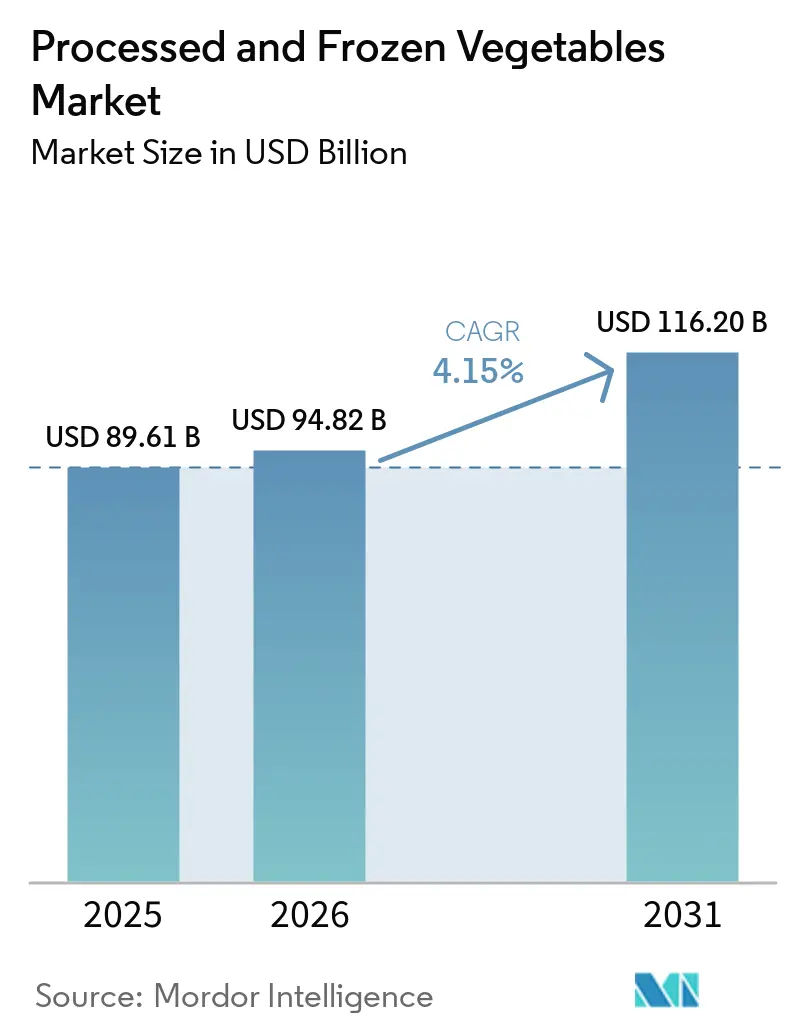

| Tamaño del Mercado (2026) | 94.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

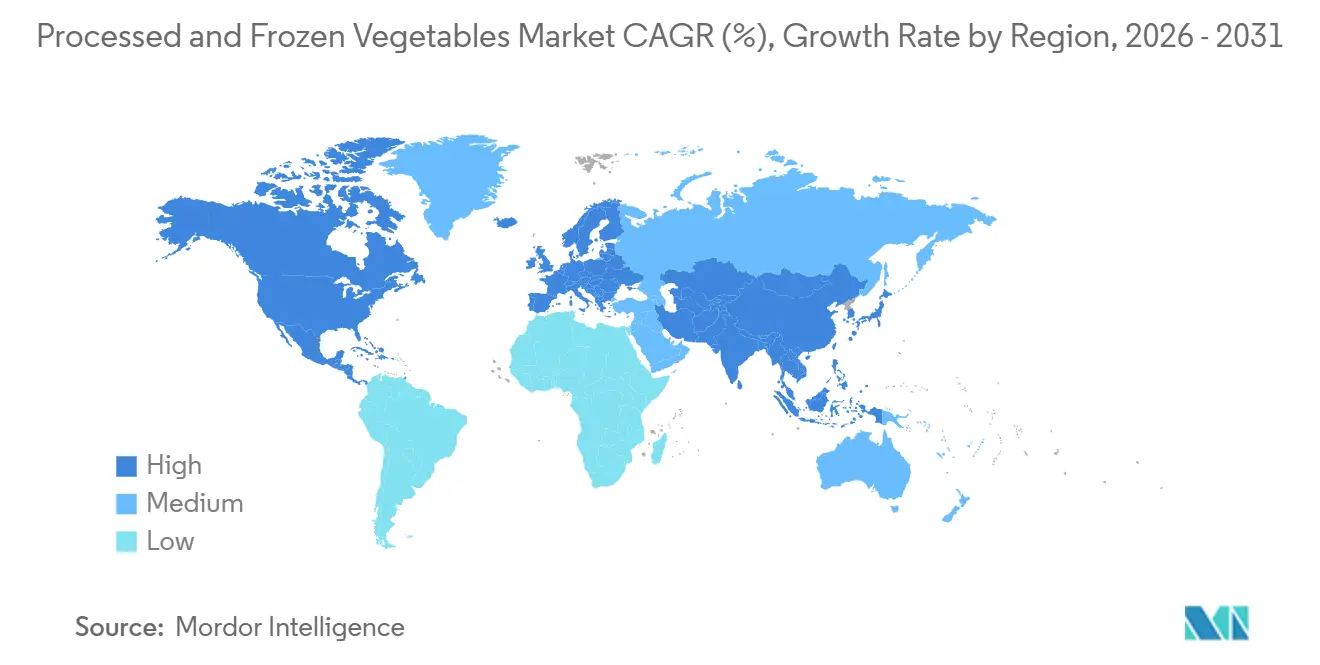

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Verduras Procesadas y Congeladas por Mordor Intelligence

El tamaño del mercado de verduras procesadas y congeladas alcanzó USD 89.600 millones en 2025 y se prevé que llegue a USD 116.200 millones en 2031, creciendo a una CAGR del 4,1% de 2026 a 2031. El mercado de verduras procesadas y congeladas se está expandiendo porque los hogares urbanos dependen cada vez más de formatos pre-porcionados y listos para el congelador que reducen el tiempo de compra y el esfuerzo de preparación de comidas. El mercado de verduras procesadas y congeladas también se beneficia de los avances en el procesamiento de congelación individual rápida, que han mejorado la textura, la retención de nutrientes y la calidad del producto, lo que permite a los proveedores competir en salud, conveniencia y valor al mismo tiempo. Las condiciones competitivas se mantienen firmes, ya que los grandes proveedores de marcas reconocidas defienden el espacio en los estantes mientras las líneas de marca propia se expanden en las principales cadenas de supermercados, lo que impulsa la inversión hacia ofertas premium, con salsas e inspiradas en sabores globales. El mercado de verduras procesadas y congeladas aún enfrenta presión por el aumento de los costos de refrigeración y energía, especialmente en Europa, donde los gastos de la cadena de frío aumentan más rápido que los precios de venta que muchos productores de nivel medio pueden absorber. El mismo mercado también está siendo impulsado por la demanda del sector de servicios de alimentación, ya que restaurantes, cocinas institucionales y empresas de catering eligen cada vez más verduras congeladas lavadas, cortadas y porcionadas para reducir las necesidades de mano de obra, mejorar la consistencia y gestionar los costos totales del servicio de manera más eficaz.

Conclusiones Clave del Informe

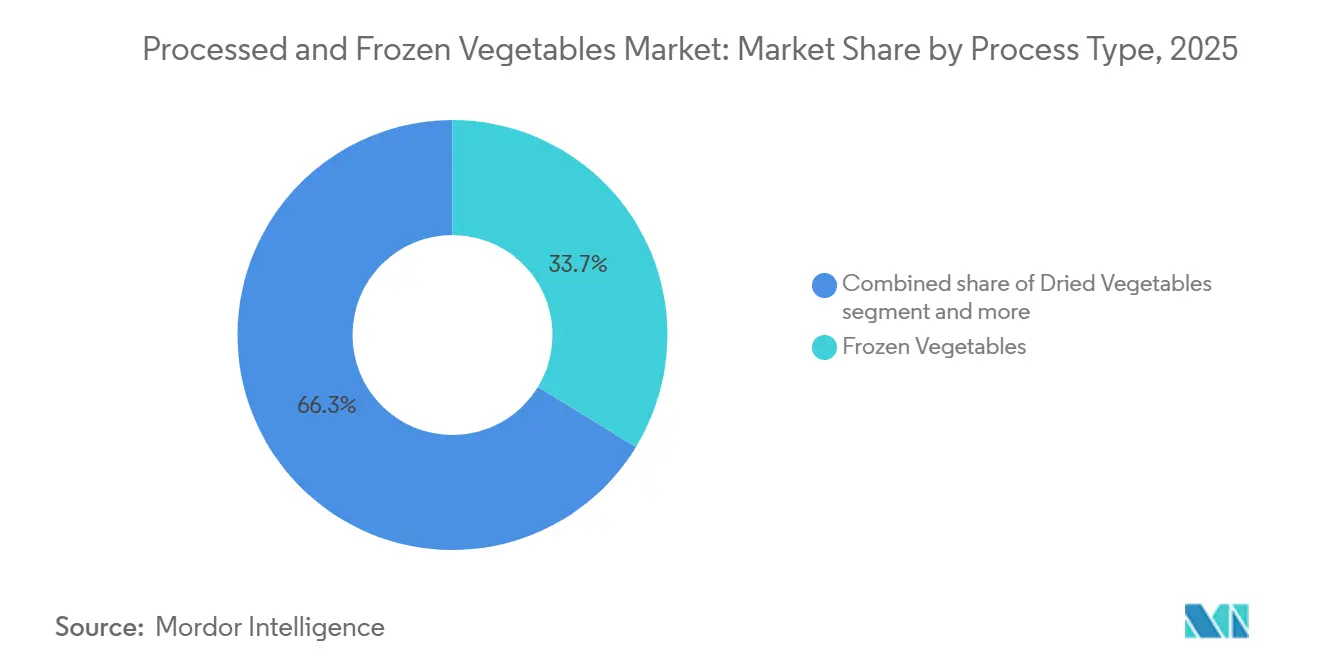

- Por tipo de proceso, las verduras congeladas representaron la mayor participación del mercado de verduras procesadas, con un 33,7% en 2025, mientras que se proyecta que las verduras deshidratadas crezcan a la CAGR más rápida del 6,06% durante 2026-2031.

- Por tipo de producto, los guisantes representaron la mayor participación del mercado de verduras procesadas, con un 33,6% en 2025, mientras que se proyecta que el brócoli crezca a la CAGR más rápida del 6,11% durante 2026-2031.

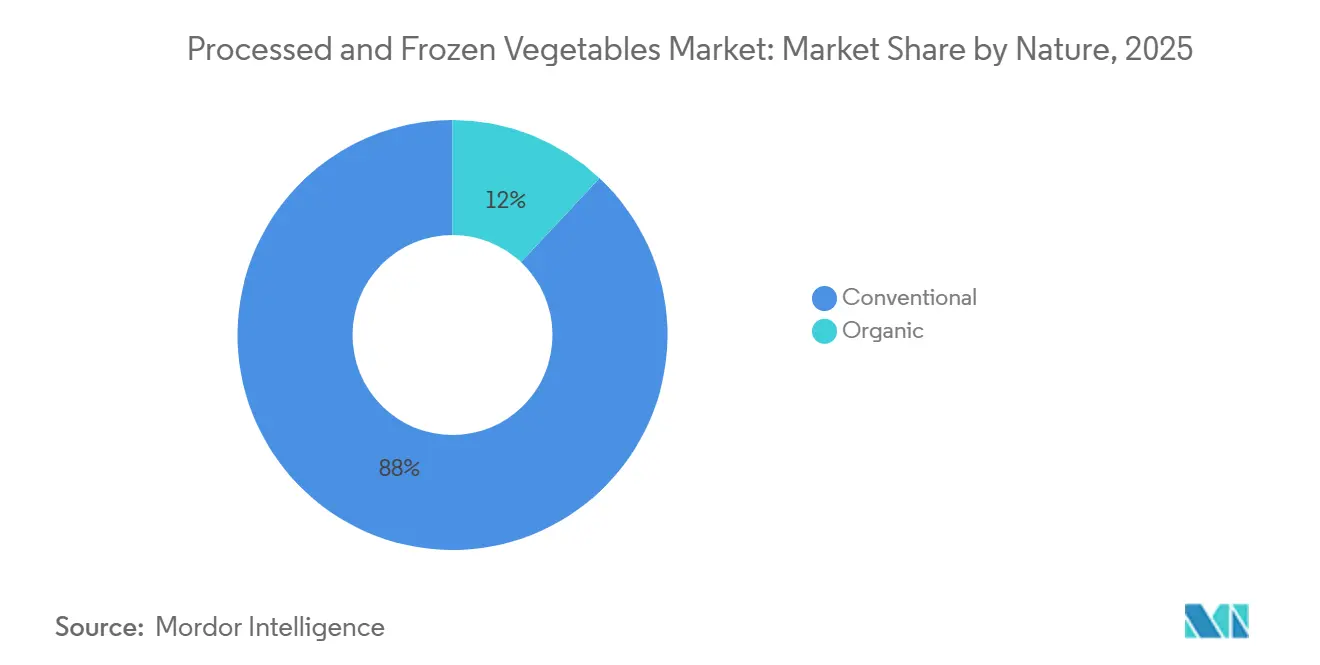

- Por naturaleza, los productos convencionales retuvieron el 88,0% de la participación del mercado de verduras procesadas en 2025, mientras que se prevé que los productos orgánicos se expandan a una CAGR del 7,03% hasta 2031.

- Por canal de distribución, el comercio minorista representó la mayor participación del mercado de verduras procesadas, con un 55,1% en 2025, mientras que se proyecta que los servicios de alimentación crezcan a la CAGR más rápida del 6,51% durante 2026-2031.

- Por geografía, Europa representó la mayor participación del mercado de verduras procesadas, con un 36,4% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 6,98% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Verduras Procesadas y Congeladas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Comidas Convenientes y Listas para Cocinar | +1.0% | Global, concentrado en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Expansión de la Cadena de Frío e Infraestructura de Venta Minorista de Congelados | +0.9% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Crecimiento de los Patrones de Alimentación Basados en Plantas y Flexitarianos | +0.7% | Global, con América del Norte y Europa como primeros adoptantes | Mediano plazo (2 a 4 años) |

| Disponibilidad durante Todo el Año frente a la Volatilidad Estacional de la Oferta | +0.6% | Global | Largo plazo (≥ 4 años) |

| Innovación en Multipack Minorista y Agrupación de Soluciones de Comidas | +0.5% | América del Norte y Europa, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estandarización del Menú en Servicios de Alimentación y Reducción de Mano de Obra en Preparación | +0.5% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de comidas convenientes y listas para cocinar

En los mercados desarrollados, la conveniencia ha pasado de ser una consideración secundaria a convertirse en el principal impulsor del aumento de las ventas de verduras congeladas. Según el informe Future of Frozen Foods 2025 de Conagra Brands, los acompañamientos premium de verduras congeladas, como el maíz con salsa de mantequilla, los ramilletes de brócoli con queso y las mezclas de inspiración global, registraron un aumento de volumen del 11%[1]Fuente: Conagra Brands, "Future of Frozen Foods 2025," Conagra Brands, conagrabrands.com. En general, los acompañamientos congelados premium experimentaron un crecimiento del 3% durante el mismo período. Esta tendencia indica una evolución del mercado, alejándose de los guisantes y judías congelados básicos hacia componentes de comidas que rivalizan con los acompañamientos de calidad de restaurante, lo que lleva a una notable expansión de los niveles de precios en la categoría. Los operadores de servicios de alimentación están aprovechando esta tendencia: el uso de ingredientes congelados pre-porcionados no solo reduce el tiempo de preparación en cocina, sino que también estandariza los costos por plato. Esto se vuelve cada vez más vital a medida que los estándares de salario mínimo aumentan en los sectores de servicios de alimentación de Estados Unidos y Europa Occidental. Los fabricantes a la vanguardia de la innovación en salsas y perfiles de sabores globales, ya sean mezclas mediterráneas, combinaciones asiáticas para salteados o mezclas de inspiración latina, tienen mucho que ganar con esta tendencia de premiumización. Las cadenas de supermercados responden asignando más espacio en estantes a estas referencias con salsas incluidas y márgenes más altos, garantizando así visitas recurrentes de los clientes.

Expansión de la cadena de frío e infraestructura de venta minorista de congelados

La expansión de la cadena de frío en los mercados emergentes no solo está impulsando el consumo de verduras congeladas; está introduciendo grupos de consumidores completamente nuevos en la categoría de congelados. En el Presupuesto de la Unión de India para 2025-26, el Ministerio de Industrias de Procesamiento de Alimentos recibió una asignación de INR 4.364 crore (alrededor de USD 505,70 millones)[2]Fuente: Ministerio de Industrias de Procesamiento de Alimentos, "Presupuesto de la Unión 2025-26," Ministerio de Industrias de Procesamiento de Alimentos, mofpi.gov.in. Esto incluye respaldo directo para el plan de Infraestructura Integrada de Cadena de Frío y Valor Añadido, parte del Pradhan Mantri Kisan SAMPADA Yojana. Estos movimientos financieros están agilizando el recorrido desde la granja hasta el congelador y minimizando las discrepancias de calidad. Esto permite a los procesadores indios cumplir de manera consistente con los estándares de calidad de exportación para contratos anuales con compradores globales. Mientras tanto, en el frente de la oferta, la expansión de EUR 50 millones de Greenyard en su capacidad de congelación individual rápida en Bélgica, junto con una alianza de EUR 260 millones con Eureden en Francia, está transformando el panorama. Esta alianza está consolidando una entidad de verduras congeladas de origen bretón en cuatro sitios de producción, mostrando cómo los procesadores europeos están aumentando el rendimiento de congelación individual rápida y consolidando su base de suministro para atender la creciente demanda minorista. De cara al futuro, el panorama de la oferta está destinado a evolucionar: la región de Asia-Pacífico está pasando de ser principalmente orientada a la exportación a un mercado que tanto abastece como consume, mientras que las expansiones europeas están elevando los estándares de calidad de congelación individual rápida, posicionándolos en niveles premium que anteriormente carecían de un equivalente congelado.

Crecimiento de los patrones de alimentación basados en plantas y flexitarianos

La alimentación flexitariana, caracterizada por una reducción regular pero no exclusiva del consumo de proteína animal, se destaca como la tendencia dietética más significativa comercialmente para los procesadores de verduras congeladas. En 2025, el Consejo de Desarrollo de Agricultura y Horticultura destacó una notable disparidad de precios: las comidas sin carne promediaban GBP 1,57 por porción, mientras que sus equivalentes con carne tenían un precio de GBP 2,86. Este ahorro del 45% convierte las comidas centradas en verduras no solo en una elección ideológica, sino también en una opción financieramente inteligente para los hogares con presupuesto ajustado. Este razonamiento económico está ampliando el atractivo del flexitarianismo, extendiendo su alcance desde los primeros adoptantes centrados en la salud hasta los hogares convencionales que gestionan sus presupuestos en el Reino Unido y el norte de Europa. Este cambio está expandiendo el mercado de verduras congeladas. El brócoli, las espinacas y las mezclas de verduras variadas están cosechando los beneficios; su adaptabilidad en salteados, platos de pasta y currys resuena con las comidas flexitarianas de inspiración global. Un estudio del Consejo de Desarrollo de Agricultura y Horticultura reveló que estas elecciones de comidas están cada vez más influenciadas por la conveniencia sobre la ideología. Gracias a las innovaciones en el procesamiento de congelación individual rápida, los minoristas ahora pueden ofrecer brócoli congelado de calidad premium, con texturas y perfiles nutricionales que antes se consideraban exclusivos de los productos frescos. Este avance refuerza el estatus del brócoli como el producto de más rápido crecimiento en el pasillo de congelados.

Disponibilidad durante todo el año frente a la volatilidad estacional de la oferta

Los procesadores con redes de abastecimiento geográficamente diversificadas obtienen una ventaja competitiva debido a la volatilidad estacional de la oferta en cultivos clave de verduras congeladas como guisantes, brócoli y judías verdes. Un evento climático adverso durante la cosecha puede reducir drásticamente los rendimientos en las principales regiones productoras. Esto provoca picos en los costos de materias primas, que los procesadores verticalmente integrados pueden absorber con mayor facilidad que aquellos que dependen de compras en el mercado spot. El procesamiento congelado permite desacoplar el momento de la demanda del consumidor de la estacionalidad agrícola. Esta ventaja es cada vez más valiosa a medida que la variabilidad climática aumenta la imprevisibilidad de las cosechas en el norte de Europa y América del Norte. Los procesadores con acceso a regiones de cultivo contra-estacionales en el hemisferio sur, como Chile, Argentina y Sudáfrica, pueden estabilizar los costos de materias primas. También pueden mantener contratos de suministro de 52 semanas, una capacidad que ahora los principales minoristas consideran esencial en sus licitaciones de aprovisionamiento de verduras congeladas. Un estudio de evaluación del ciclo de vida de 2024 publicado en MDPI Sustainability destacó que las verduras congeladas pueden almacenarse hasta 3,5 veces más tiempo que los productos frescos sin pérdida significativa de calidad. Este hallazgo subraya el valor de las verduras congeladas como herramientas de suministro confiables para grandes compradores minoristas y del sector de servicios de alimentación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de Costos de Congelación y Refrigeración de Alta Intensidad Energética | -1.5% | Global, más aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Riesgo de Excursiones de Temperatura y Degradación de la Calidad | -0.8% | Asia-Pacífico y Oriente Medio y África, donde persisten brechas en la infraestructura de cadena de frío | Mediano plazo (2 a 4 años) |

| Preferencia del Consumidor por Productos Frescos en Segmentos Premium | -0.7% | Mercados desarrollados, Europa Occidental y América del Norte | Mediano plazo (2 a 4 años) |

| Presión de Sostenibilidad del Embalaje en Formatos de Cadena de Frío | -0.5% | Global, liderado por la influencia regulatoria de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de costos de congelación y refrigeración de alta intensidad energética

El aumento de los precios de la energía en Europa ha impactado de manera desproporcionada los costos de producción en las cadenas de suministro de verduras procesadas, particularmente en refrigeración y congelación. Un estudio de 2024 en MDPI Sustainability destacó que los costos de almacenamiento de verduras congeladas son aproximadamente 3,8 veces más altos que sus equivalentes frescos en base a kilogramo. Esta disparidad se debe en gran medida a los estrictos requisitos de mantenimiento de temperatura y las prolongadas duraciones de almacenamiento necesarias para los productos congelados. Los procesadores de nivel medio, que a menudo dependen de sistemas de refrigeración más antiguos, sienten el peso de estos costos crecientes. La actualización para mejorar la eficiencia energética exige un capital significativo, un desafío para los operadores más pequeños en el actual clima de altas tasas de interés. En respuesta, iniciativas lideradas por la industria como la coalición Move to -15°C, impulsada por Birds Eye (bajo Nomad Foods) y el transporte de refrigeración eléctrico de Sunswap, apuntan a una reducción del 20% en el consumo de energía en el transporte de alimentos congelados. Cabe destacar que la flota de remolques con energía solar de Birds Eye logra una reducción anual impresionante de alrededor de 24 toneladas de emisiones de CO₂. Además, los mandatos de Responsabilidad Extendida del Productor de la Unión Europea sobre embalajes ejercen una presión adicional sobre los fabricantes. Ahora tienen la tarea de crear películas de cadena de frío de un solo material que cumplan simultáneamente con los estándares de reciclabilidad y propiedades de barrera.

Preferencia del consumidor por productos frescos en segmentos premium

La preferencia de los consumidores de mayores ingresos por las verduras frescas en entornos minoristas premium está limitando el crecimiento de la categoría de congelados. En los formatos de supermercados premium de Europa Occidental y América del Norte, como tiendas especializadas en productos orgánicos, supermercados de lujo y conceptos de granja a mesa, los productos frescos hacen más que simplemente proporcionar nutrición. Señalan cuidado en la preparación y atención a las estaciones, un matiz que las opciones congeladas tienen dificultades para transmitir. Según el Informe del Mercado Orgánico 2026 de la Asociación de Comercio Orgánico, mientras que las frutas y verduras orgánicas congeladas registraron un crecimiento del 3,0% en 2025, las ventas de alimentos preparados orgánicos congelados cayeron un 3,4%[3]Fuente: Asociación de Comercio Orgánico, "Informe del Mercado Orgánico 2026," Asociación de Comercio Orgánico, ota.com. Este cambio indica que incluso los compradores conscientes de la salud están priorizando el costo sobre la conveniencia. Además, los alimentos orgánicos congelados representaron solo el 5,2% del mercado total de congelados en 2025, lo que destaca que, si bien el segmento orgánico congelado está creciendo, va a la zaga de la expansión de las opciones convencionales congeladas. Esta tendencia sirve como nota de advertencia para las marcas que apuestan únicamente por la premiumización orgánica para un crecimiento sostenido. Para mantener las primas de precio en el panorama competitivo de los congelados convencionales y las alternativas orgánicas frescas, los fabricantes que apuntan a un posicionamiento premium en congelados necesitan complementar la certificación orgánica con diferenciadores claros. Estos podrían incluir etiquetado de procedencia, abastecimiento regenerativo verificado o declaraciones de variedades de cultivos únicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proceso: Los Formatos Deshidratados Ganan Terreno a Medida que Aumentan los Costos de la Cadena de Frío

En 2025, las verduras congeladas capturaron una participación de mercado del 33,71%, impulsadas por los avances en la tecnología de congelación individual rápida y una sólida infraestructura de cadena de frío minorista en Europa y América del Norte. La capacidad de la congelación individual rápida para congelar rápidamente y preservar vitaminas y textura celular en el momento de la cosecha la diferencia del enlatado y el deshidratado, particularmente en los supermercados premium donde el brócoli y las espinacas congelados se comercializan como equivalentes nutricionales a los productos frescos. Las verduras enlatadas mantienen una demanda estable en los mercados emergentes y las compras institucionales, especialmente en regiones como el África subsahariana, el sur de Asia y partes del sudeste asiático, donde el acceso a la cadena de frío es limitado. Su asequibilidad, entre un 20% y un 30% más baratas que las opciones congeladas, sostiene la demanda entre los consumidores sensibles al precio.

Se proyecta que las verduras deshidratadas crezcan a una CAGR del 6,06% de 2026 a 2031, impulsadas por la demanda de los fabricantes de comidas envasadas y los servicios de catering fuera del hogar que buscan ingredientes estables en estante. Los fabricantes están invirtiendo en métodos de deshidratación avanzados como la liofilización, el secado al vacío y el secado por atomización, que mejoran la retención de nutrientes en comparación con el secado tradicional por aire caliente. La liofilización, en particular, preserva la estructura celular, el color y el contenido fitoquímico, lo que genera primas de precio más altas en los mercados de ingredientes premium. Este cambio en la inversión hacia las verduras deshidratadas está reduciendo la expansión de la capacidad de congelación en los procesadores europeos de nivel medio que enfrentan altos costos de energía de refrigeración. Si se mantiene, esta tendencia podría tensar la oferta de congelación individual rápida y apoyar los precios de las verduras congeladas en el comercio minorista europeo. Además, el segmento de "Otros Tipos de Proceso", que incluye métodos mínimamente procesados y sous-vide, está ganando terreno entre los operadores premium de servicios de alimentación y los proveedores de kits de comidas que apuntan a ofertas de calidad de restaurante.

Por Tipo de Producto: Los Guisantes Anclan los Volúmenes del Mercado mientras el Brócoli Lidera la Premiumización

Las distintas ocasiones de uso final caracterizan la combinación de productos, con las espinacas aprovechando la ola de la tendencia de proteínas de origen vegetal. Esta versátil hoja verde se incorpora en paquetes para batidos, currys congelados y mezclas de salsa para pasta. El brócoli, con un perfil nutricional rico en vitaminas C y K, fibra dietética y fitoquímicos, es el tipo de producto de más rápido crecimiento, con una proyección de expansión a una CAGR del 6,11% de 2026 a 2031. Su crecimiento está impulsado por su alineación con los formatos de comidas flexitarianas y su creciente popularidad en preparaciones congeladas de estilo restaurante, como paquetes de ramilletes asados y bases de comidas con múltiples verduras. Los formatos de productos emergentes, como las mezclas de estilo mediterráneo y toscano Birds Eye Steamfresh de Conagra, lanzadas a principios de 2026, muestran brócoli combinado con coliflor, zanahorias y verduras de hoja. Estas mezclas tienen como objetivo elevar las verduras congeladas de simples acompañamientos al centro de los platos principales. Mientras tanto, los champiñones y los espárragos se abren paso en un nicho premium, apareciendo en los estantes de supermercados de alta gama y menús de restaurantes, donde sus primas de costo en origen encuentran justificación en niveles de precios minoristas ausentes en los mercados de productos básicos.

En 2025, los guisantes comandaron una participación del 33,62% del mercado por tipo de producto. Su amplio atractivo proviene de la producción a escala de productos básicos, la profunda penetración minorista y la versatilidad en el comercio minorista, los servicios de alimentación y el procesamiento industrial. Como testimonio de su importancia, la marca Safal de Mother Dairy en India, pionera en guisantes congelados desde la década de 1990, cuenta con una capacidad de procesamiento combinada de 17.000 MT por año en sus instalaciones de Delhi y Ranchi, tras una expansión en 2026. Esto subraya el papel de los guisantes como punto de entrada para los consumidores que se adentran en el mundo de las verduras congeladas, especialmente a medida que la infraestructura de cadena de frío se expande hacia nuevas regiones. Mientras tanto, el comercio minorista premium está siendo testigo de un aumento en las mezclas de verduras variadas. Las formulaciones de "mezcla energética" curadas están posicionando los productos congelados como alimentos funcionales, atrayendo a consumidores conscientes de la salud que priorizan la simplicidad en la planificación de comidas sin comprometer la diversidad nutricional.

Por Naturaleza: El Segmento Orgánico Supera al Convencional a Pesar de los Obstáculos en el Abastecimiento

Impulsado por los programas de etiquetado limpio de los minoristas, la demanda de los consumidores conscientes de la salud y la creciente adquisición institucional de ingredientes congelados con certificación orgánica, el segmento orgánico está destinado a superar a sus contrapartes, con una tasa de crecimiento proyectada de CAGR del 7,03% de 2026 a 2031. Según el informe de 2026 de la Asociación de Comercio Orgánico, las ventas de alimentos orgánicos en Estados Unidos alcanzaron USD 70.100 millones en 2025, marcando un crecimiento del 6,9%, notablemente el doble del aumento del 3,4% del mercado alimentario total. Dentro de esto, los productos orgánicos, que abarcan las verduras, se destacaron como la categoría líder, generando USD 22.700 millones. Los mandatos de trazabilidad más estrictos y un alcance ampliado bajo el Reglamento Orgánico de la Unión Europea (UE 2018/848) han elevado los obstáculos de calificación de proveedores. Este cambio beneficia predominantemente a los procesadores certificados establecidos, que han invertido proactivamente en documentación y abastecimiento regenerativo. El Informe de Sostenibilidad 2025 de Nomad Foods destacó un aumento del 2,1% respecto a 2024, con el 97% de sus verduras, patatas y hierbas frescas abastecidas logrando plata u oro en la Evaluación de Sostenibilidad Agrícola de la Iniciativa de Agricultura Sostenible, lo que subraya una creciente alineación entre las credenciales de sostenibilidad y los principales estándares de proveedores minoristas de la Unión Europea.

En 2025, el segmento convencional comandó una participación de mercado sustancial del 88,01%, subrayando su dominio en escala de producción y eficiencia de costos. Aprovechando la adquisición estandarizada y el procesamiento de alto volumen, las verduras congeladas convencionales mantienen la accesibilidad de precios en todos los niveles minoristas. Si bien las interrupciones en suministros como guisantes o brócoli pueden gestionarse rápidamente a través de una vasta red de abastecimiento global, la concentración geográfica de la oferta orgánica plantea desafíos. Esta ventaja de volumen no solo facilita las inversiones continuas en equipos de congelación individual rápida, un lujo para los procesadores exclusivamente orgánicos, sino que también pone de relieve una brecha en la calidad del procesamiento. Los fabricantes orgánicos ahora enfrentan el desafío de cerrar esta brecha, lo que requiere una asignación estratégica de capital en líneas de procesamiento dedicadas con certificación orgánica.

Por Canal de Distribución: El Comercio Minorista Mantiene el Liderazgo en Volumen mientras los Servicios de Alimentación se Aceleran

De 2026 a 2031, el canal de servicios de alimentación está destinado a crecer a una CAGR del 6,51%. Las cadenas de restaurantes de servicio rápido, los proveedores de catering por contrato y los compradores institucionales, que abarcan hospitales, escuelas y campus corporativos, están liderando la adquisición masiva de insumos de verduras congeladas. En 2025, Conagra Brands lanzó más de 50 nuevos productos de alimentos congelados en los canales minorista y de servicios de alimentación. Estos incluyen mezclas Birds Eye Steamfresh de inspiración global y acompañamientos de verduras con salsas incluidas, adaptados para los servicios de alimentación. Para los proveedores de catering institucional, a menudo limitados por presupuestos de personal ajustados, el atractivo de los insumos congelados pre-porcionados es claro. Al evitar las tareas intensivas en mano de obra de lavar, pelar y cortar, pueden justificar pagar una prima por los congelados sobre los frescos. Mientras tanto, tanto las tiendas de conveniencia como el comercio minorista en línea están conquistando una mayor porción del pastel minorista. Las plataformas de comercio electrónico, en particular, ofrecen paquetes de porciones personalizables y formatos de suscripción, llenando un nicho que los estantes físicos no pueden acomodar.

En 2025, el comercio minorista mantuvo una participación dominante del 55,13% de la distribución, canalizada principalmente a través de supermercados e hipermercados. Estos gigantes están invirtiendo fuertemente en la expansión de sus pasillos de congelados, el desarrollo de programas de marca propia y la optimización de sus planogramas. El comercio minorista en línea está emergiendo como el segmento de más rápido crecimiento. Las plataformas de venta directa al consumidor están mostrando gamas orgánicas premium, formatos de "mezcla energética" curados y mezclas de verduras étnicas especializadas, artículos que los supermercados convencionales pasan por alto. Si bien las tiendas de conveniencia enfrentan desafíos debido a las limitaciones de equipos y almacenamiento en frío, los formatos urbanos en Japón, Corea del Sur y el Reino Unido están probando secciones de congelados compactas. Estas secciones atienden a los viajeros urbanos ocupados, destacando una oportunidad de distribución que aún no ha visto una inversión significativa por parte de los líderes de la industria.

Análisis Geográfico

En 2025, Europa mantuvo una participación del 36,4% del mercado de verduras procesadas y congeladas, convirtiéndose en el mayor actor regional. Este dominio proviene de la madura infraestructura de cadena de frío de Europa, el alto consumo per cápita de verduras y los sólidos centros de procesamiento en Francia, Bélgica, Alemania, los Países Bajos, Polonia y el Reino Unido. En febrero de 2026, Greenyard finalizó una alianza estratégica con Eureden, aprobada por la autoridad de competencia de Francia. La fusión creó una entidad de verduras congeladas con ingresos pro forma superiores a EUR 260 millones en cuatro sitios de Bretaña y 900 empleados. La gama Steamfresh de Birds Eye en el Reino Unido logró un aumento del 10% en la penetración de categoría durante las 52 semanas hasta enero de 2026, destacando que la innovación supera a los precios como impulsor de participación en los maduros mercados de Europa Occidental. América del Norte, el segundo mayor grupo regional, continúa viendo cómo los hogares estadounidenses adoptan formatos de verduras basados en la conveniencia, particularmente opciones premium más allá de los productos básicos como guisantes y maíz.

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,0% hasta 2031, convirtiéndose en la región de más rápido crecimiento en el mercado de verduras procesadas y congeladas. El crecimiento está impulsado por la expansión de la infraestructura de cadena de frío, el aumento de los ingresos urbanos y un mayor apoyo gubernamental al procesamiento de alimentos. India juega un papel clave, con el Presupuesto de la Unión 2025-26 asignando INR 4.364 crore (USD 505,7 millones) al Ministerio de Industrias de Procesamiento de Alimentos para mejorar la infraestructura de procesamiento y cadena de frío. Esta inversión mejora la consistencia del suministro en las zonas agrícolas y apoya las ventas nacionales y las exportaciones. China sigue siendo un exportador líder de maíz y zanahorias congelados mientras expande su mercado minorista de congelados doméstico a medida que los consumidores urbanos combinan cada vez más compras de productos frescos y congelados.

América del Sur, Oriente Medio y África son segmentos más pequeños del mercado de verduras procesadas y congeladas, pero tienen una importancia estratégica. Brasil y Argentina impulsan el crecimiento sudamericano con la expansión del comercio minorista organizado y la mejora de la logística de cadena de frío, al tiempo que apoyan el abastecimiento contra-estacional para los procesadores del hemisferio norte. Colombia, Perú y Chile, aunque mercados en etapa temprana, se benefician de la urbanización y la proximidad a las zonas de cultivo de verduras que apoyan el procesamiento regional. En Oriente Medio y África, los Emiratos Árabes Unidos, Arabia Saudita y Marruecos muestran una fuerte demanda de importaciones debido a las necesidades de hospitalidad y servicios de alimentación de calidad consistente y volumen durante todo el año. Nigeria y Sudáfrica están construyendo una presencia minorista de congelados más visible, aunque las verduras enlatadas y deshidratadas siguen dominando gran parte del África subsahariana, con la penetración de congelados concentrada en áreas urbanas con refrigeración confiable.

Panorama Competitivo

El mercado de verduras procesadas y congeladas muestra una concentración moderada en el comercio minorista de marcas premium, pero sigue siendo mucho más fragmentado cuando se incluyen los proveedores de marca propia y los procesadores regionales. Bonduelle, Greenyard, Nomad Foods y Ardo mantienen posiciones sólidas en los estantes de Europa a través de marcas propias y acuerdos de co-fabricación. En América del Norte, Conagra y General Mills continúan anclando el volumen de marcas reconocidas en hipermercados, tiendas de club y canales de conveniencia. Esta estructura mantiene competitivo el mercado de verduras procesadas y congeladas porque las grandes empresas multinacionales aún deben defender el espacio y los precios frente a las marcas de tienda y los procesadores locales.

Una respuesta común de los principales proveedores ha sido avanzar hacia formatos premium que son más difíciles de copiar rápidamente para las marcas propias. Las verduras con salsas mejoradas, las mezclas de inspiración global y las líneas orgánicas se están utilizando para proteger los márgenes y mantener la visibilidad en los planogramas de los minoristas. La inversión de EUR 50 millones de Greenyard en congelación individual rápida en Bélgica y su alianza con Eureden en Francia son ejemplos claros de una estrategia dual basada en escala, integración de la cadena de suministro y un posicionamiento de origen más sólido. Pictsweet Farms y J.R. Simplot continúan defendiendo posiciones en el comercio minorista y los servicios de alimentación de América del Norte a través de la fortaleza del abastecimiento regional y el enfoque en la categoría. Hortex Holding y FRoSTA AG demuestran que la procedencia nacional y la confianza en la marca localizada aún pueden apoyar la rentabilidad frente a competidores más grandes en los niveles de mercado medio.

La tecnología y la sostenibilidad se están convirtiendo en elementos cada vez más centrales de la competencia en el mercado de verduras procesadas y congeladas. Las líneas avanzadas de congelación individual rápida, la clasificación automatizada, la detección de defectos y una mejor gestión de la energía están cada vez más concentradas entre las empresas más grandes que pueden distribuir los costos de capital en mayor volumen. Nomad Foods informó en mayo de 2026 que las 14 fábricas heredadas habían pasado al 100% de energía renovable, mientras que las emisiones absolutas de gases de efecto invernadero habían disminuido un 41,1% desde la línea base de 2019, y su objetivo de cero emisiones netas para 2050 había sido validado por la Iniciativa de Objetivos Basados en la Ciencia. Los operadores regionales más pequeños están bajo mayor presión porque a menudo no pueden financiar la automatización, las transiciones a energía verde y las actualizaciones de embalajes por sí solos. Por eso el mercado de verduras procesadas y congeladas aún ofrece espacio para la consolidación, especialmente en regiones donde la adaptación de productos locales sigue siendo limitada y los actores más grandes aún no han escalado ofertas premium asequibles.

Líderes de la Industria de Verduras Procesadas y Congeladas

Bonduelle S.A.

Greenyard NV

Conagra Brands, Inc.

General Mills, Inc.

Nomad Foods Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mother Dairy Fruit and Vegetable Pvt. Ltd. completó una expansión de Rs 65 crore de su instalación en Mangolpuri, Delhi, añadiendo nuevas líneas de procesamiento de Guisantes Congelados Safal para llevar la capacidad combinada de procesamiento congelado en Delhi y Ranchi a 17.000 MT por año; la expansión apoya un objetivo de duplicar su red de agricultores en Uttar Pradesh, Haryana y Rajasthan a través de programas de abastecimiento directo.

- Febrero de 2026: Greenyard finalizó su alianza estratégica de verduras congeladas con Eureden, tras la aprobación de la Autoridad de Competencia francesa; la entidad consolidada, que combina Gelagri Bretagne SA, las operaciones de verduras congeladas de Eureden y Greenyard Frozen France, opera desde cuatro sitios en Bretaña, creando un actor líder en verduras congeladas de origen francés.

- Septiembre de 2025: Greenyard anunció una inversión de EUR 50 millones en una nueva línea de producción de congelación individual rápida en su instalación belga, expandiendo la capacidad anual de producción de verduras congeladas en un 20% para satisfacer la acelerada demanda minorista europea; esto fue seguido a finales de 2025 por una inversión de EUR 4 millones en un túnel de congelación en su instalación de Comines (norte de Francia), aumentando la capacidad de 40.000 a 60.000 toneladas anuales.

Alcance del Informe Global del Mercado de Verduras Procesadas y Congeladas

Las verduras procesadas incluyen cualquier planta comestible o parte de planta alterada de su estado natural mediante lavado, corte, cocción o métodos de conservación como el enlatado y la congelación. Las verduras congeladas son verduras frescas que se someten a una reducción rápida de temperatura por debajo de su punto de congelación para prolongar la vida útil y preservar los nutrientes. El mercado global de verduras procesadas y congeladas está segmentado por tipo de proceso, tipo de producto, naturaleza, canal de distribución y geografía. Por tipo de proceso, el mercado está segmentado en congeladas, enlatadas, deshidratadas y otros tipos de proceso. Por tipo de producto, el mercado está segmentado en guisantes, maíz, brócoli, coliflor, judías verdes, espinacas y otros tipos de productos. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por canal de distribución, el mercado está segmentado en servicios de alimentación y comercio minorista. El segmento minorista está además sub-segmentado en supermercados/hipermercados, tiendas de conveniencia, comercio minorista en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Verduras Congeladas |

| Verduras Enlatadas |

| Verduras Deshidratadas |

| Otros Tipos de Proceso |

| Guisantes |

| Maíz |

| Brócoli |

| Coliflor |

| Judías Verdes |

| Espinacas |

| Champiñones |

| Espárragos |

| Verduras Mixtas |

| Otros Tipos de Productos |

| Convencional |

| Orgánico |

| Servicios de Alimentación | |

| Comercio Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Proceso | Verduras Congeladas | |

| Verduras Enlatadas | ||

| Verduras Deshidratadas | ||

| Otros Tipos de Proceso | ||

| Tipo de Producto | Guisantes | |

| Maíz | ||

| Brócoli | ||

| Coliflor | ||

| Judías Verdes | ||

| Espinacas | ||

| Champiñones | ||

| Espárragos | ||

| Verduras Mixtas | ||

| Otros Tipos de Productos | ||

| Naturaleza | Convencional | |

| Orgánico | ||

| Canal de Distribución | Servicios de Alimentación | |

| Comercio Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de las verduras procesadas y congeladas para 2031?

Se prevé que la categoría alcance USD 116.200 millones en 2031, aumentando desde USD 89.600 millones en 2025 a una CAGR del 4,1% de 2026 a 2031.

¿Qué tipo de producto lidera las ventas en verduras congeladas y procesadas?

Los guisantes mantuvieron la mayor participación por tipo de producto con un 33,6% en 2025, ya que siguen siendo ampliamente utilizados en el comercio minorista, los servicios de alimentación y el procesamiento industrial.

¿Qué producto está creciendo más rápido en este espacio?

El brócoli es el tipo de producto de más rápido crecimiento, con una CAGR proyectada del 6,1% hasta 2031, respaldado por su perfil de salud y su mayor uso en formatos de comidas premium.

¿Qué canal de distribución es el más sólido para las verduras procesadas y congeladas?

El comercio minorista se mantuvo como el mayor canal con una participación del 55,1% en 2025, mientras que los servicios de alimentación están creciendo más rápido a una CAGR del 6,5% hasta 2031.

Última actualización de la página el: