Tamaño y Participación del Mercado de Munición de Precisión Guiada

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

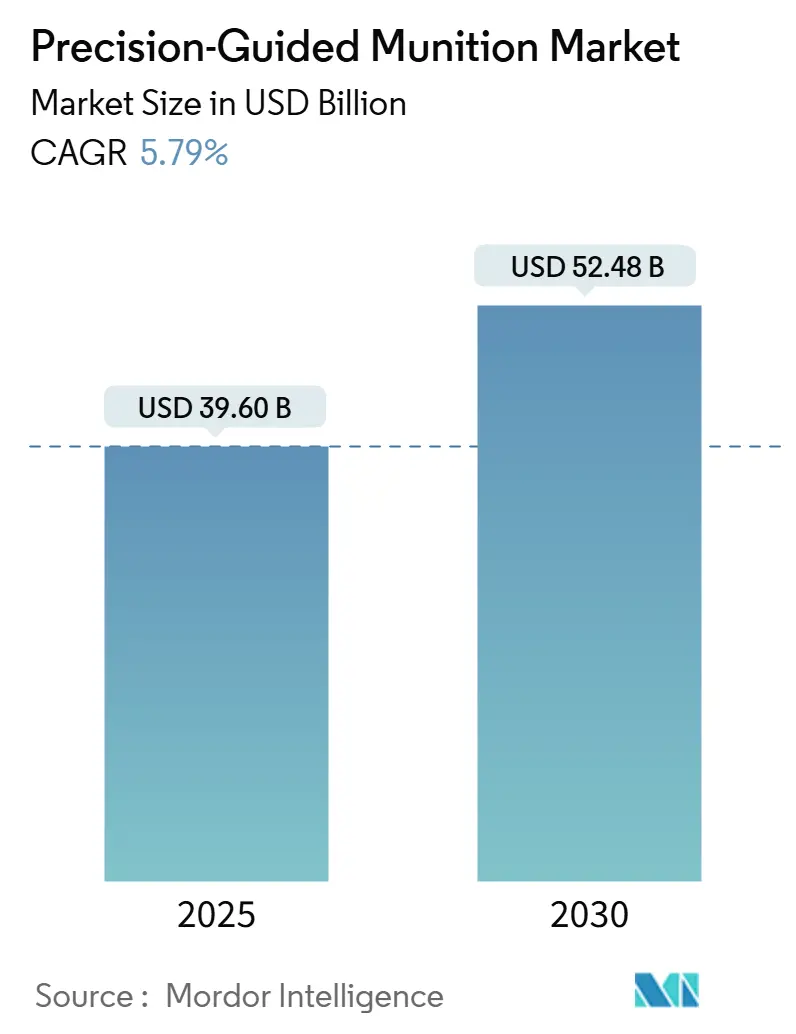

| Tamaño del Mercado (2025) | 39.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 52.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Munición de Precisión Guiada por Mordor Intelligence

El tamaño del mercado de munición de precisión guiada fue de USD 39.600 millones en 2025 y se proyecta que alcance los USD 52.480 millones en 2030, creciendo a una CAGR del 5,79%. Los ministerios de defensa priorizan las capacidades de ataque a distancia para contrarrestar las redes de negación de acceso y área (A2/AD), estimular la producción nacional y reducir los daños colaterales en conflictos asimétricos. Los contratos de adquisición plurianuales, como el contrato de USD 4.940 millones del Ejército de los EE. UU. para el Misil de Ataque de Precisión, sustentan un sólido flujo de pedidos. La miniaturización abre nuevas opciones de despliegue para los vehículos aéreos no tripulados (UAV), mientras que las arquitecturas modulares de sistemas abiertos acortan los ciclos de actualización y reducen los costos del ciclo de vida. Las limitaciones de capacidad industrial y la escasez de semiconductores siguen siendo un freno para la producción, pero las inversiones en fabricación digital y análisis predictivo están aliviando gradualmente estos cuellos de botella.

Conclusiones Clave del Informe

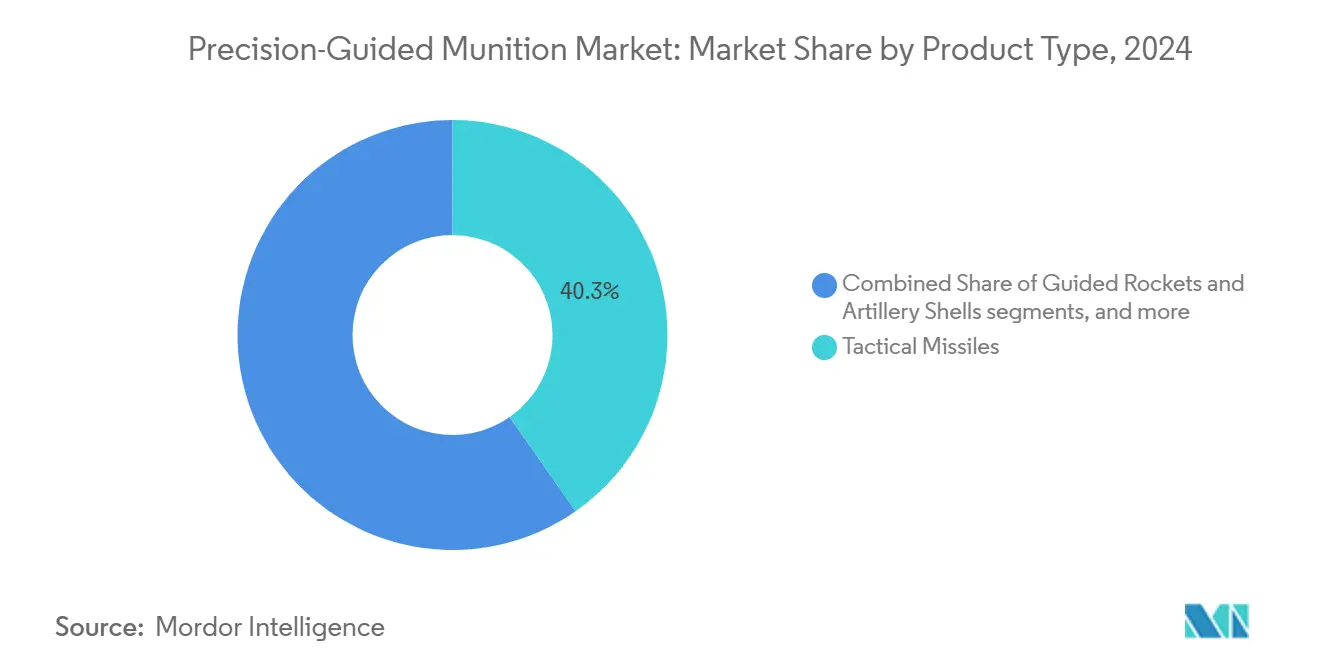

- Por tipo de producto, los misiles tácticos lideraron el mercado de munición de precisión guiada, representando el 40,31% de la participación de mercado en 2024. En contraste, se proyecta que las municiones de merodeo se expandan a una CAGR del 7,56% de 2025 a 2030, la más rápida entre todos los productos.

- Por plataforma de lanzamiento, los sistemas aéreos representaron el 42,87% del mercado de munición de precisión guiada en 2024, manteniendo su posición de liderazgo debido a las integraciones con aeronaves de combate y bombarderos. Se espera que los sistemas no tripulados registren la CAGR más alta del 9,5% hasta 2030, a medida que las clases más pequeñas de UAV reciban cargas útiles de precisión.

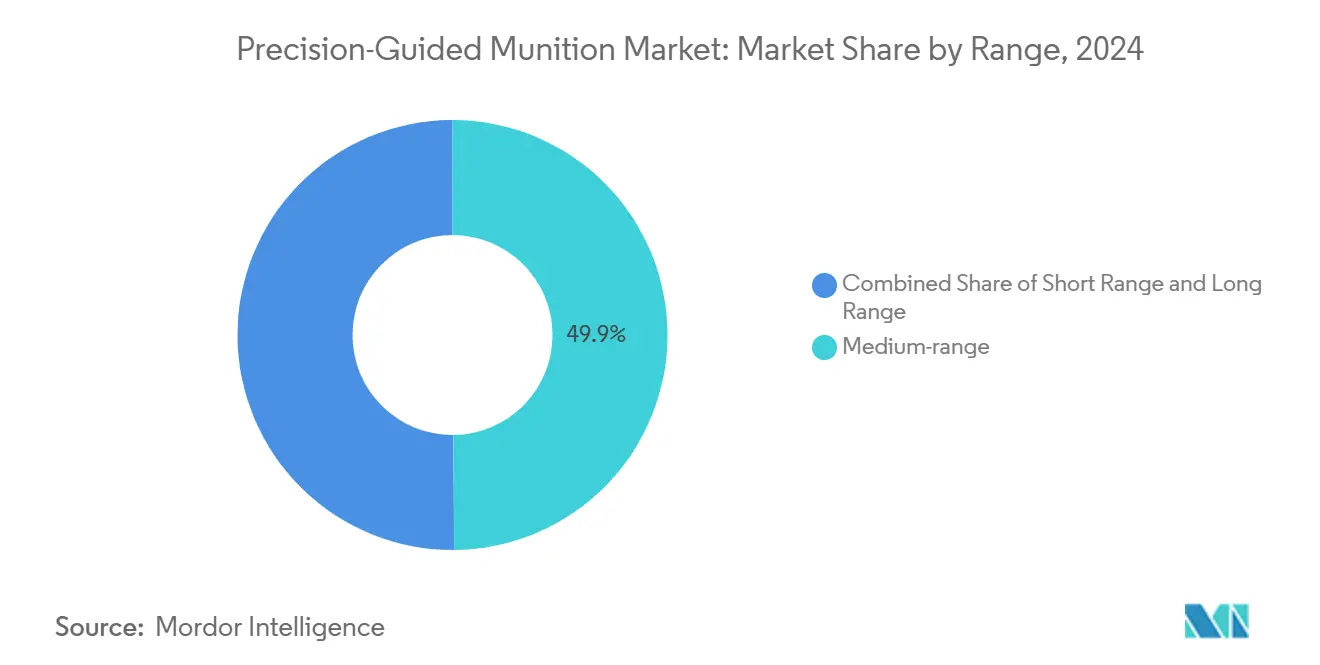

- Por alcance, las armas de alcance medio (50 a 300 km) capturaron el 49,87% de los ingresos en 2024, encabezando la categoría de alcance, mientras que las armas de largo alcance (más de 300 km) representan el segmento de mayor crecimiento con una CAGR del 8,43% hasta 2030.

- Por velocidad, los sistemas supersónicos mantuvieron una participación del 43,27% en 2024, la mayor dentro de la segmentación por velocidad, mientras que se pronostica que los sistemas hipersónicos registren una CAGR del 10,29%, la más rápida en todas las clases de velocidad.

- Por subsistema, las unidades de guía y navegación aportaron el 38,31% de los ingresos de 2024, encabezando las contribuciones por subsistema, mientras que los módulos de adquisición de objetivos mostrarán la CAGR más pronunciada del 6,21% hasta 2030, a medida que la inteligencia artificial (IA) mejore el rendimiento de los buscadores.

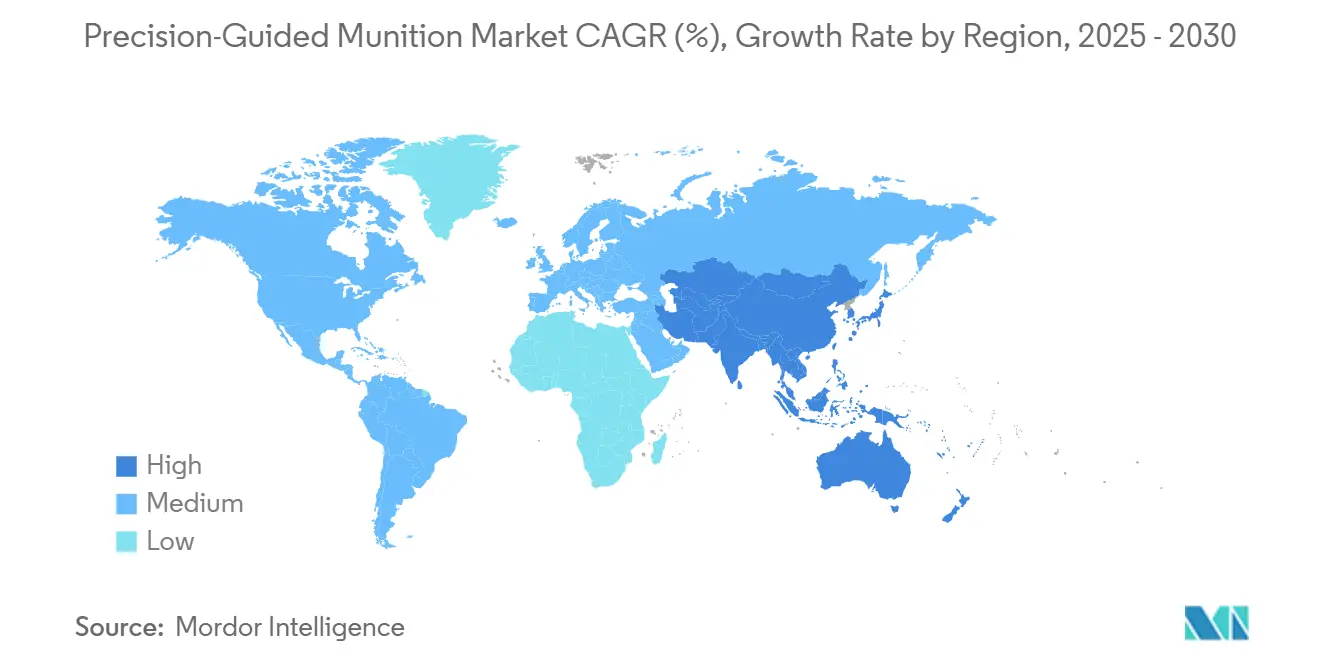

- Por geografía, América del Norte concentró el 39,92% de los ingresos en 2024, manteniéndose como el mayor comprador regional. La región Asia-Pacífico está en camino de lograr el crecimiento más rápido, con una CAGR del 6,82%, gracias a los rápidos programas de modernización de fuerzas.

Tendencias e Información del Mercado Global de Munición de Precisión Guiada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la guerra asimétrica y necesidad de ataques quirúrgicos | + 1.20% | Global; adopción temprana en Ucrania, Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de modernización del Departamento de Defensa en EE. UU. y aliados | + 1.80% | América del Norte y Europa; extensión a socios AUKUS | Largo plazo (≥ 4 años) |

| Creciente demanda de armas de ataque a distancia en zonas A2/AD en disputa | + 1.50% | Núcleo Asia-Pacífico; extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Miniaturización que permite el despliegue en UAV y municiones de merodeo | + 0.90% | Global | Corto plazo (≤ 2 años) |

| Reconocimiento de objetivos habilitado por IA que mejora la probabilidad de impacto letal | + 0.70% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de kits de planeo de bajo costo para bombas heredadas | + 0.60% | Global, especialmente compradores de defensa emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Guerra Asimétrica y Demanda de Ataques Quirúrgicos

Las armas de precisión con probabilidades de error circular inferiores a 10 m permiten a los comandantes neutralizar objetivos de alto valor ocultos en terreno urbano, limitando al mismo tiempo los daños colaterales. La experiencia de combate de Ucrania ha subrayado el beneficio operativo, obligando tanto a las grandes potencias como a los estados más pequeños a acumular capacidades comparables.[1]Departamento de Defensa de los EE. UU., "Contratos del 31 de marzo de 2025," defense.gov La mayor letalidad de los actores no estatales equipados con cohetes precisos impulsa a los ejércitos regionales a invertir en activos ofensivos de precisión y defensas antimisiles por capas. Como resultado, los presupuestos de adquisición favorecen cada vez más los proyectiles guiados sobre los no guiados, comprimiendo la huella logística de las operaciones sostenidas. Se espera que la tendencia se fortalezca a medida que la urbanización y el escrutinio mediático amplifiquen el costo estratégico de las bajas civiles. La integración continua de buscadores de modo dual garantiza la fiabilidad cuando el GPS es bloqueado, ampliando aún más la brecha de capacidades frente al armamento heredado.

Programas de Modernización del Departamento de Defensa y sus Aliados

El Misil de Ataque de Precisión del Ejército de los EE. UU., el proyectil multimisión SM-6 de la Armada y los programas aliados, como el Taurus Neo de Alemania, representan colectivamente la inversión más significativa en municiones guiadas desde la Guerra Fría. Los estándares de sistemas abiertos modulares mejoran la agilidad de actualización, permitiendo renovaciones electrónicas sin desechar células o lanzadores. Las iniciativas de interoperabilidad bajo los Acuerdos de Normalización de la OTAN crean economías de compra masiva y reducen los precios unitarios para los miembros del consorcio. Sin embargo, los testimonios ante el Congreso destacan las limitaciones de la base industrial, lo que obliga a los principales contratistas a adoptar gemelos digitales y fabricación aditiva para aumentar la producción.[2]Servicio de Investigación del Congreso, "Introducción a la Defensa: Municiones de Precisión Guiada de los EE. UU.," everycrsreport.com Las inversiones paralelas de Japón y Australia en líneas de producción nacionales mejoran la seguridad del suministro y diversifican el grupo de proveedores. Estas hojas de ruta sincronizadas proporcionan un horizonte de demanda estable y plurianual que amortigua a los proveedores frente a las fluctuaciones presupuestarias cíclicas.

Creciente Demanda de Armas de Ataque a Distancia en Zonas A2/AD en Disputa

Los misiles balísticos antibuque, los sistemas de superficie a aire de largo alcance y los radares de horizonte extendido desplegados por competidores de primer nivel obligan a las plataformas de ataque a lanzar desde más de 400 km. Armas como el Misil de Ataque a Distancia Aire-Superficie de Alcance Extendido proporcionan a las tripulaciones el alcance necesario manteniendo la precisión, una capacidad muy valorada por Japón, Australia y Filipinas.[3]Federación de Científicos Estadounidenses, "Textos del Régimen de Control de Tecnología de Misiles," fas.org Los sensores basados en satélites ahora orientan los misiles de ataque terrestre en tiempo casi real, mejorando el rendimiento en el tiempo sobre el objetivo. Las fuerzas aéreas regionales están modernizando sus flotas de aviones cisterna para ampliar las ventanas de permanencia de los tiradores de largo alcance, elevando aún más la demanda de armamento de ataque a distancia. Las leyes de transparencia en las adquisiciones en varias democracias de Asia-Pacífico están acelerando las licitaciones competitivas, reduciendo las barreras para que los proveedores no tradicionales ganen posiciones. Durante el período de pronóstico, se espera que las armas de largo alcance capturen de manera constante participación presupuestaria de los sistemas de alcance medio establecidos.

Miniaturización que Permite Despliegues en UAV y Municiones de Merodeo

Las nuevas unidades inerciales microelectromecánicas (MEMS), los módulos de energía compactos y las carcasas compuestas ligeras permiten efectos de precisión en ojivas que pesan menos de 10 libras. Los UAV pequeños equipados con bastidores de lanzamiento múltiple ahora realizan ataques de precisión a una fracción del costo de las salidas heredadas. Las fuerzas armadas europeas están acelerando los sistemas de merodeo como resultado directo del conflicto Rusia-Ucrania; los proveedores nacionales se benefician de normas de certificación de aeronavegabilidad menos onerosas, ya que las plataformas se clasifican como municiones en lugar de aeronaves. La guía multimodal, que combina GNSS, inercial y buscadores ópticos, mitiga el riesgo de interferencia, aumentando así la seguridad de la misión en el espacio aéreo electromagnéticamente disputado. De cara al futuro, el software de enjambre debería multiplicar el volumen de ataques simultáneos sin aumentos proporcionales en la carga del operador. La rentabilidad hace que los sistemas de merodeo sean atractivos tanto para las grandes potencias como para los compradores con presupuesto limitado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regímenes de control de exportaciones (ITAR, MTCR) que limitan el mercado direccionable | −0.8% | Global; mayor efecto en el comercio entre aliados de EE. UU. | Largo plazo (≥ 4 años) |

| Sistemas contra UAV y de guerra electrónica que degradan la guía GPS | −1.1% | Global; concentrado en teatros de operaciones en disputa | Mediano plazo (2-4 años) |

| Escalada de costos unitarios frente a armamento no guiado | −0.6% | Global; los ejércitos con presupuesto limitado son los más afectados | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de semiconductores que afecta a las unidades de guía | −0.7% | Global; agudo para los productores de electrónica de guía avanzada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regímenes de Control de Exportaciones (ITAR, MTCR) que Limitan el Mercado Direccionable

Las Regulaciones Internacionales sobre el Tráfico de Armas imponen tarifas de registro, programas de cumplimiento y cuantiosas sanciones civiles que disuaden a los pequeños exportadores y ralentizan las campañas de ventas multinacionales.[4]Departamento de Estado de los EE. UU., "Regulaciones Internacionales sobre el Tráfico de Armas," state.gov Los umbrales del Régimen de Control de Tecnología de Misiles (MTCR) bloquean las transferencias de sistemas capaces de entregar cargas útiles de 500 kg o más a más de 300 km, afectando directamente a las municiones de precisión de alcance estratégico. Varios gobiernos europeos están respondiendo con hojas de ruta de desarrollo soberano para reducir la dependencia de las aprobaciones de exportación de EE. UU. Si bien las transferencias de categoría de las regulaciones ITAR a las normas de Comercio han facilitado las exportaciones de armas pequeñas, las categorías de precisión guiada siguen estando estrictamente controladas debido a sus implicaciones estratégicas. Los largos plazos de tramitación de licencias complican los calendarios de producción justo a tiempo, lo que a menudo obliga a los principales contratistas a fabricar lotes especulativos por adelantado, inmovilizando capital de trabajo.

Sistemas contra UAV y de Guerra Electrónica que Degradan la Guía GPS

Los adversarios despliegan cada vez más inhibidores y falsificadores que apuntan a las bandas GPS civiles L1 y militares de código M, lo que obliga a los diseñadores de misiles a incorporar modos de guía redundantes. Los sensores inerciales interconectados, los algoritmos de seguimiento del terreno y los buscadores infrarrojos de imagen mitigan, pero no eliminan, los riesgos de denegación. La democratización de los kits de guerra electrónica (GE) de bajo costo significa que incluso los actores no estatales pueden erosionar la ventaja de precisión anteriormente monopolizada por los ejércitos de las grandes potencias. Los sistemas láser y de microondas contra UAV también desafían a las pequeñas municiones de merodeo, elevando los umbrales de supervivencia. La actualización de inventarios completos con receptores reforzados implica presupuestos de modernización sustanciales, lo que puede retrasar la adopción en fuerzas con restricciones fiscales. A mediano plazo, se requerirán cadenas de eliminación agnósticas en cuanto a guía que integren múltiples modalidades de sensores para mantener la precisión en zonas grises electromagnéticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Merodeo Impulsan la Innovación

Los misiles tácticos generaron el 40,31% de los ingresos de 2024, sustentando la porción más significativa de la participación del mercado de munición de precisión guiada. Su posición consolidada se deriva de cadenas de suministro maduras y canales de formación de operadores establecidos en más de 50 naciones. Sin embargo, la ventaja de costo por eliminación de los sistemas de merodeo está remodelando las asignaciones presupuestarias, permitiendo a los comandantes sobrevolar los objetivos hasta que se confirme la identificación. Los datos históricos muestran que los misiles tácticos avanzaron a una CAGR del 6,2% entre 2019 y 2024; el crecimiento se modera al 5,8% hasta 2030 a medida que el segmento madura. Las bombas guiadas se benefician de kits de modernización que actualizan los inventarios heredados, mientras que los misiles hipersónicos, aunque de menor volumen, absorben financiación de I+D debido a su valor de disuasión estratégica.

Se prevé que las municiones de merodeo crezcan a una CAGR del 7,56%, la más rápida dentro del mercado de munición de precisión guiada, a medida que los clientes europeos y de Oriente Medio adoptan los conceptos de operación ucranianos. Su costo unitario es un orden de magnitud inferior al de los misiles de crucero, ampliando su aplicabilidad desde objetivos de alto valor hasta objetivos sensibles al tiempo. Por lo tanto, se espera que el tamaño del mercado de munición de precisión guiada para municiones de merodeo aumente significativamente desde su base reducida en 2024. Los datos propietarios sobre los enlaces de datos destacan la expansión de la producción nacional en Alemania y Türkiye, mejorando la resiliencia del suministro. Los proveedores se centran en dispensadores de lanzamiento múltiple y lógica de enjambre automático para consolidar la diferenciación competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Lanzamiento: Los Sistemas No Tripulados Transforman el Despliegue

Los lanzadores aéreos, como cazas, bombarderos y plataformas de ala rotatoria, representaron el 42,87% de los ingresos en 2024, impulsados por flotas de aeronaves F-35, Rafale y Su-30 que llevan bastidores de precisión como estándar. Las actualizaciones continuas de software bajo estándares de sistemas de misión abiertos permiten una integración rápida de armas sin costosas actualizaciones de aviónica. Sin embargo, la creciente reticencia de los operadores a arriesgar pilotos en combates de alta intensidad está desplazando la atención hacia los vehículos aéreos de combate no tripulados. Se pronostica que la CAGR del segmento aéreo para 2025-2030 sea del 4,3%, lo que indica una expansión estable pero en desaceleración a medida que otras plataformas ganan participación incremental.

Los lanzadores no tripulados, como los UAV de ala fija de altitud media y larga resistencia y los minidrones de ala rotatoria, registrarán una CAGR del 9,50%, la más pronunciada entre las plataformas, a medida que los módulos de guía más pequeños hacen viables como tiradores a los drones de clase inferior a 25 kg. Se proyecta que el tamaño del mercado de munición de precisión guiada para plataformas no tripuladas supere los USD 9.000 millones en 2030. Las estaciones de control terrestre en contenedores y los enlaces SATCOM mejorados permiten el despliegue expedicionario con una huella logística mínima. La modularidad permite cambios rápidos de función de vigilancia a ataque, reforzando el argumento para operaciones de alto tempo en espacio aéreo disputado.

Por Subsistema: La Adquisición de Objetivos Impulsa el Crecimiento

La electrónica de guía, navegación y control representó el 38,31% de los ingresos de 2024, subrayando su indispensabilidad para lograr el rendimiento de impacto letal; el valor unitario de los buscadores avanzados mantiene márgenes saludables a pesar de la fuerte competencia. Las soluciones híbridas GNSS-inerciales dominan, pero los sistemas asistidos ópticamente emergentes están ganando terreno para escenarios de denegación de GPS. Los subsistemas de propulsión siguen, con motores de cohete de doble pulso que soportan cohetes de alcance extendido. La escasez de semiconductores ha complicado el suministro, lo que lleva a los principales contratistas a obtener ASIC de doble fuente y componentes de potencia de nitruro de galio.

Se espera que los módulos de adquisición de objetivos registren una CAGR del 6,21%, la más rápida entre los subsistemas, a medida que la inteligencia artificial (IA) impulsa las tasas de reconocimiento de objetos en tiempo real. La fabricación indígena de sensores por parte de los principales contratistas europeos reduce la dependencia de las importaciones y protege los programas de los impactos de los controles de exportación. Por lo tanto, se espera que la participación del mercado de munición de precisión guiada para los subsistemas de adquisición de objetivos aumente de manera incremental hasta 2030. Las mejoras simultáneas en la velocidad de procesamiento a bordo y la gestión térmica reducen los plazos de detección a disparo y amplían los sobres de enfrentamiento.

Por Alcance: Las Capacidades de Largo Alcance se Aceleran

Las armas de alcance medio (50 a 300 km) capturaron el 49,87% de la facturación de 2024, equilibrando costo y cobertura para la mayoría de las misiones de campo de batalla y defensa costera. Su popularidad se basa en la compatibilidad con los lanzadores y la doctrina existentes, lo que garantiza una demanda ágil de los ciclos de reemplazo y recapitalización. Sin embargo, su CAGR se reduce al 4,8% hasta 2030 a medida que los ejércitos migran hacia opciones de mayor alcance para tareas de disuasión y ataque en profundidad.

Los sistemas de largo alcance (más de 300 km) se expandirán a una CAGR del 8,43%, impulsados por el imperativo de atacar nodos de alto valor sin entrar en los paraguas de defensa aérea del adversario. Se prevé que el tamaño del mercado de munición de precisión guiada asignado a los sistemas de largo alcance se duplique en 2030, impulsado por la adjudicación de contratos para misiles de crucero lanzados desde superficie y cohetes de alcance extendido. Los proyectos conjuntos europeos tienen como objetivo desplegar sistemas que superen los 1.000 km a principios de la década de 2030, lo que indica un impulso persistente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Velocidad: Los Sistemas Hipersónicos Lideran la Innovación

Los proyectiles supersónicos retuvieron una participación de mercado del 43,27% en 2024, aprovechando décadas de integración en plataformas y precedentes de exportación. Sus líneas de producción maduras ofrecen costos predecibles, una característica buscada por los ministerios sensibles al presupuesto. Sin embargo, su valor estratégico se ve gradualmente diluido por las defensas aéreas avanzadas capaces de interceptar objetivos a Mach 3.

Se proyecta que las armas hipersónicas registren una CAGR del 10,29%, la más rápida en el mercado de munición de precisión guiada, a pesar de que los precios unitarios superan los USD 10 millones y los desafíos de protección térmica aún no están resueltos. Las pruebas de fuego real exitosas muestran el potencial de penetrar los escudos de defensa aérea integrada de primer nivel, lo que desencadena un gasto paralelo en interceptores contra hipersónicos. Los obstáculos de certificación y la escasez de materiales prolongan los ciclos de desarrollo, pero los beneficios de disuasión estratégica mantienen los programas bien financiados en EE. UU., China y Rusia.

Análisis Geográfico

América del Norte generó el 39,92% de los ingresos de 2024, anclada por el financiamiento constante de los EE. UU. para el fuego de precisión de largo alcance y los paquetes de sostenimiento de múltiples millones de proyectiles. Canadá invierte en subvenciones de investigación especializadas sobre algoritmos de guía, mientras que los casos de Ventas Militares al Exterior (FMS) a aliados sostienen los volúmenes de producción entre los lotes nacionales. Los contratos de actualización dentro de la OTAN compensan parcialmente las leyes de control de exportaciones, que limitan la expansión hacia compradores no alineados pero bloquean los pedidos de estos.

Asia-Pacífico está en camino de lograr la CAGR más rápida del 6,82%, ya que las disputas territoriales y la coerción en zona gris impulsan la demanda de opciones de ataque creíbles.[5]Servicio de Investigación del Congreso, "Gasto en Defensa y Programas de los Aliados," everycrsreport.com La Empresa de Armas Guiadas y Municiones Explosivas de Australia, las compensaciones del programa «Fabricado en India» de India y las actualizaciones de aviación embarcada de Japón impulsan colectivamente el gasto regional. El desembolso de modernización de USD 875 millones de Filipinas incluye misiles de precisión antibuque, ampliando la base de clientes más allá de los principales gastadores habituales. Los programas opacos financiados por el Estado de China impulsan indirectamente las adquisiciones del Sudeste Asiático, ya que los países vecinos buscan la paridad disuasoria.

Europa equilibra las deficiencias de capacidad expuestas por la guerra de Ucrania con iniciativas de producción soberana. El Taurus Neo alemán por EUR 2.100 millones (USD 2.460 millones) y el Foudre MLRS francés ejemplifican el giro de la dependencia de las importaciones hacia la fabricación local. El impulso de la OTAN para que el gasto en defensa alcance el 2% del PIB añade un viento de cola que debería mantener la CAGR regional en el 5,60% hasta 2030. En Oriente Medio y África, las percepciones de amenaza de los actores no estatales armados con precisión aceleran las compras ofensivas y defensivas, aunque el margen fiscal varía ampliamente con los ingresos de hidrocarburos.

Panorama Competitivo

Los cinco principales proveedores, incluidos Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc y The Boeing Company, controlaron colectivamente una participación significativa de los ingresos de 2024, lo que indica un campo moderadamente concentrado. Los titulares aprovechan décadas de conocimiento clasificado, flujos de sostenimiento cautivos y cadenas de herramientas de software propietarias para asegurar contratos de seguimiento. Las fusiones verticales, como la adquisición por parte de los principales contratistas de proveedores de componentes de radiofrecuencia, tienen como objetivo proteger los programas de la escasez de semiconductores.

Entre los nuevos competidores se encuentran ASELSAN y Roketsan de Türkiye, que combinan el respaldo gubernamental con costos laborales competitivos para superar a los competidores occidentales en las licitaciones de exportación. El modelo de consorcio, visto en los Efectores de Nueva Generación Europeos, agrupa el riesgo de I+D y acelera la transición tecnológica. Como ilustra el fondo de defensa de USD 675 millones de Godspeed Capital, los flujos de capital privado señalan un creciente apetito inversor por los talleres especializados de guía y propulsión.

Los movimientos estratégicos en 2024-2025 se centraron en expansiones de capacidad y digitalización. Lockheed Martin inauguró una nueva línea de ensamblaje en Alabama para el Misil de Ataque de Precisión, añadiendo 50.000 pies cuadrados de espacio de mecanizado automatizado. MBDA implementó instrucciones de trabajo con realidad aumentada que redujeron los tiempos de fabricación en un 25%. La victoria de Northrop Grumman en el Interceptor de Fase de Planeo posiciona a la empresa como un pionero en la contra-hipersónica, un dominio considerado como la próxima frontera de múltiples miles de millones de dólares.

Líderes de la Industria de Munición de Precisión Guiada

Lockheed Martin Corporation

RTX Corporation

The Boeing Company

Northrop Grumman Corporation

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Alemania aprobó la adquisición masiva de municiones de merodeo nacionales para acelerar el despliegue en primera línea.

- Marzo de 2025: ASELSAN y Delta-V de Türkiye realizaron la primera prueba de lanzamiento terrestre del Göktan, impactando un objetivo a más de 100 km de distancia.

- Marzo de 2025: Lockheed Martin obtuvo un contrato de producción de USD 4.940 millones para el Misil de Ataque de Precisión, garantizando visibilidad de fabricación plurianual.

- Marzo de 2025: ASELSAN presentó el kit de guía GÖZDE que convierte bombas Mk-82 en proyectiles de precisión de modo dual.

Alcance del Informe Global del Mercado de Munición de Precisión Guiada

| Misiles Tácticos |

| Cohetes Guiados y Proyectiles de Artillería |

| Bombas Guiadas (Municiones de Precisión Guiada/Bombas Inteligentes) |

| Municiones de Merodeo |

| Misiles Interceptores |

| Torpedos |

| Misiles Hipersónicos |

| Aérea |

| Terrestre |

| Naval |

| Sistemas No Tripulados |

| Sistemas de Guía y Navegación |

| Sistemas de Adquisición de Objetivos |

| Sistemas de Propulsión |

| Ojivas |

| Sistemas de Suministro de Energía |

| Corto Alcance (Menos de 50 km) |

| Alcance Medio (50 a 300 km) |

| Largo Alcance (Más de 300 km) |

| Subsónico |

| Supersónico |

| Hipersónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Misiles Tácticos | ||

| Cohetes Guiados y Proyectiles de Artillería | |||

| Bombas Guiadas (Municiones de Precisión Guiada/Bombas Inteligentes) | |||

| Municiones de Merodeo | |||

| Misiles Interceptores | |||

| Torpedos | |||

| Misiles Hipersónicos | |||

| Por Plataforma de Lanzamiento | Aérea | ||

| Terrestre | |||

| Naval | |||

| Sistemas No Tripulados | |||

| Por Subsistema | Sistemas de Guía y Navegación | ||

| Sistemas de Adquisición de Objetivos | |||

| Sistemas de Propulsión | |||

| Ojivas | |||

| Sistemas de Suministro de Energía | |||

| Por Alcance | Corto Alcance (Menos de 50 km) | ||

| Alcance Medio (50 a 300 km) | |||

| Largo Alcance (Más de 300 km) | |||

| Por Velocidad | Subsónico | ||

| Supersónico | |||

| Hipersónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de munición de precisión guiada en 2025?

El mercado de munición de precisión guiada se sitúa en USD 39.600 millones en 2025 y se proyecta que alcance los USD 52.480 millones en 2030.

¿Qué segmento de producto crece más rápido hasta 2030?

Se espera que las municiones de merodeo avancen a una CAGR del 7,56%, superando a todos los demás productos.

¿Qué región registra el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR del 6,82% debido a las tensiones territoriales y los programas de modernización.

¿Cuáles son las principales restricciones para la expansión del mercado?

Los estrictos regímenes de control de exportaciones y los sistemas de guerra electrónica que degradan la guía GPS ejercen el mayor freno.

¿Quiénes son los principales proveedores?

Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc y The Boeing Company controlan colectivamente alrededor del 55% de los ingresos de 2024.

¿Por qué las armas hipersónicas atraen inversiones?

Su capacidad para penetrar defensas aéreas avanzadas a velocidades superiores a Mach 5 impulsa tanto las adquisiciones ofensivas como la I+D contra hipersónica.

Última actualización de la página el: