Taille et part du marché des munitions à guidage de précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

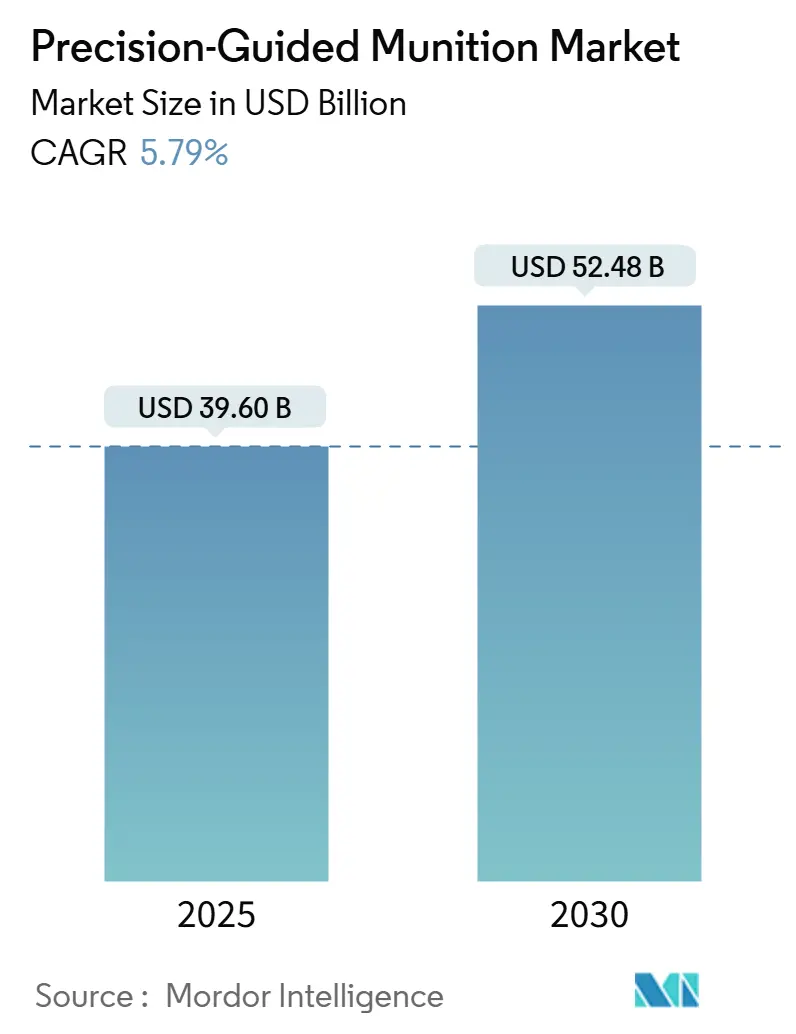

| Taille du Marché (2025) | 39.60 Milliards de dollars |

| Taille du Marché (2030) | 52.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des munitions à guidage de précision par Mordor Intelligence

La taille du marché des munitions à guidage de précision était de 39,6 milliards USD en 2025 et devrait atteindre 52,48 milliards USD d'ici 2030, avec un CAGR de 5,79 %. Les ministères de la défense accordent la priorité aux capacités de frappe à distance pour contrer les réseaux d'interdiction d'accès et de déni de zone (A2/AD), stimuler la production nationale et réduire les dommages collatéraux dans les conflits asymétriques. Les contrats d'approvisionnement pluriannuels, tels que l'attribution par l'armée américaine d'un contrat de 4,94 milliards USD pour le missile de frappe de précision, soutiennent un solide carnet de commandes. La miniaturisation ouvre de nouvelles options de déploiement pour les véhicules aériens sans pilote (UAV), tandis que les architectures modulaires à systèmes ouverts raccourcissent les cycles de mise à niveau et réduisent les coûts du cycle de vie. Les contraintes de capacité industrielle et les pénuries de semi-conducteurs continuent de freiner la production, mais les investissements dans la fabrication numérique et l'analyse prédictive atténuent progressivement ces goulots d'étranglement.

Points clés du rapport

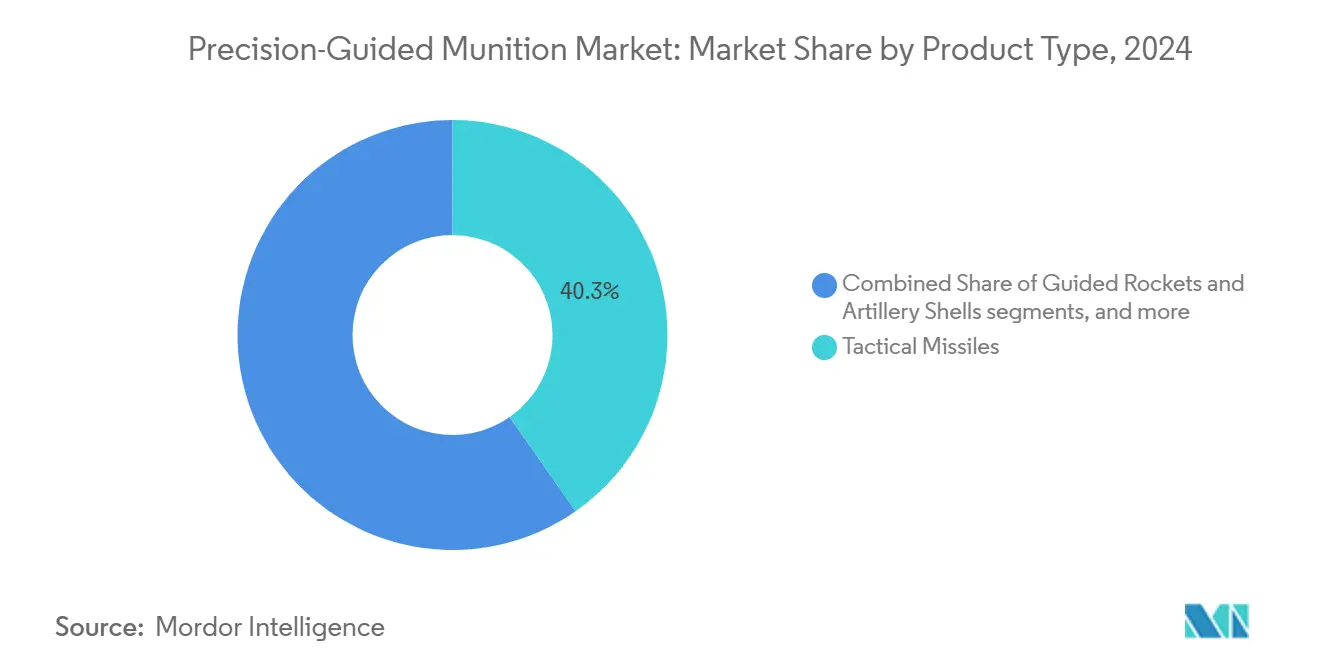

- Par type de produit, les missiles tactiques ont dominé le marché des munitions à guidage de précision, représentant 40,31 % de la part de marché en 2024. En revanche, les munitions rôdeuses devraient se développer à un CAGR de 7,56 % de 2025 à 2030, le plus rapide parmi tous les produits.

- Par plateforme de lancement, les systèmes aéroportés ont représenté 42,87 % du marché des munitions à guidage de précision en 2024, maintenant leur position de leader grâce aux intégrations avec les avions de chasse et les bombardiers. Les systèmes sans pilote devraient afficher le CAGR le plus élevé de 9,5 % jusqu'en 2030, à mesure que les classes de UAV plus petits reçoivent des charges utiles de précision.

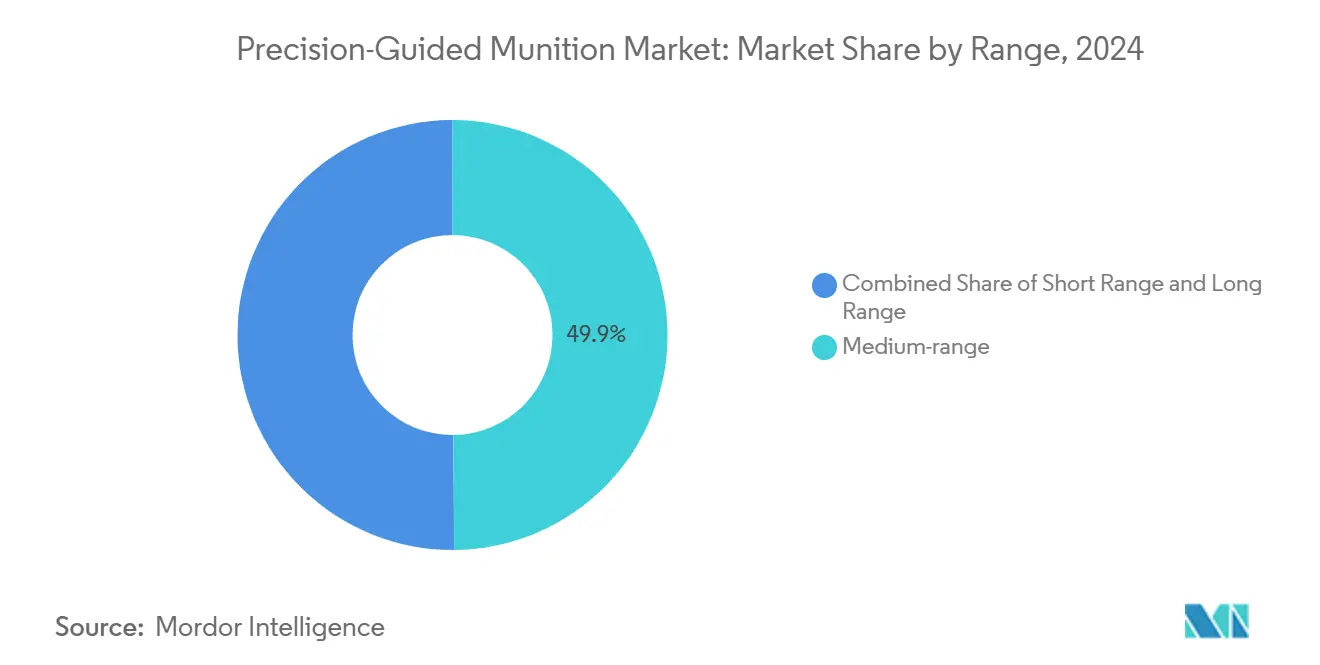

- Par portée, les armes à moyenne portée (50 à 300 km) ont capturé 49,87 % des revenus en 2024, dominant la catégorie de portée, tandis que les armes à longue portée (supérieure à 300 km) représentent le segment à la croissance la plus rapide avec un CAGR de 8,43 % jusqu'en 2030.

- Par vitesse, les systèmes supersoniques ont détenu 43,27 % de part en 2024, la plus importante dans la segmentation par vitesse, tandis que les systèmes hypersoniques devraient enregistrer un CAGR de 10,29 %, le plus rapide parmi toutes les classes de vitesse.

- Par sous-système, les unités de guidage et de navigation ont généré 38,31 % des revenus de 2024, dominant les contributions des sous-systèmes, tandis que les modules d'acquisition de cibles afficheront le CAGR le plus marqué de 6,21 % jusqu'en 2030, à mesure que l'intelligence artificielle (IA) améliore les performances des chercheurs de cibles.

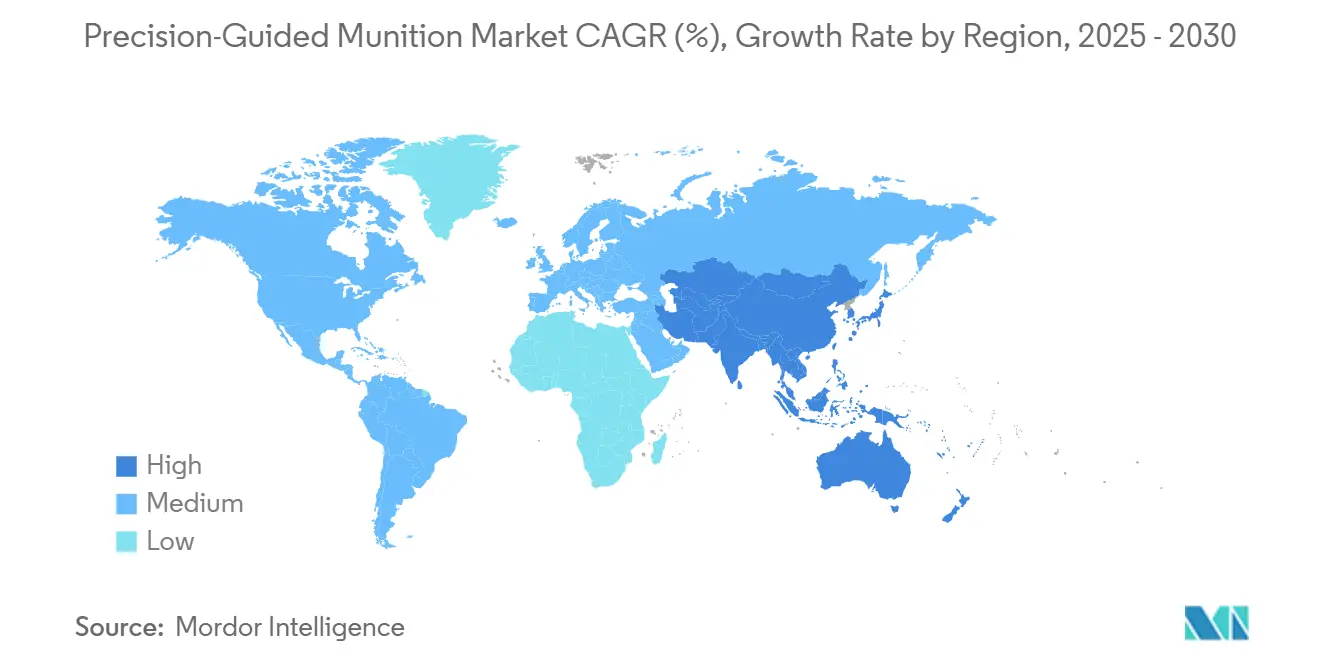

- Par géographie, l'Amérique du Nord a représenté 39,92 % des revenus en 2024, demeurant le plus grand acheteur régional. La région Asie-Pacifique est en voie d'atteindre la croissance la plus rapide, avec un CAGR de 6,82 %, grâce à des programmes rapides de modernisation des forces.

Tendances et perspectives du marché mondial des munitions à guidage de précision

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée de la guerre asymétrique et besoin de frappes chirurgicales | + 1.20% | Mondial ; adoption précoce en Ukraine, au Moyen-Orient, en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de modernisation du ministère de la Défense américain et de ses alliés | + 1.80% | Amérique du Nord et Europe ; répercussions sur les partenaires AUKUS | Long terme (≥ 4 ans) |

| Demande croissante d'armes à distance dans les zones A2/AD contestées | + 1.50% | Cœur Asie-Pacifique ; répercussions au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Miniaturisation permettant le déploiement sur UAV et munitions rôdeuses | + 0.90% | Mondial | Court terme (≤ 2 ans) |

| Reconnaissance de cibles par IA améliorant la probabilité de neutralisation | + 0.70% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence de kits de planage à faible coût pour les bombes héritées | + 0.60% | Mondial, notamment pour les acheteurs de défense émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée de la guerre asymétrique et demande de frappes chirurgicales

Les armes de précision avec des probabilités d'erreur circulaire inférieures à 10 m permettent aux commandants de neutraliser des cibles de grande valeur dissimulées en terrain urbain tout en limitant les dommages collatéraux. L'expérience du champ de bataille ukrainien a souligné le bénéfice opérationnel, contraignant les grandes puissances comme les États plus petits à constituer des stocks de capacités comparables.[1]Département de la Défense américain, "Contrats du 31 mars 2025," defense.gov La létalité accrue des acteurs non étatiques équipés de roquettes précises pousse les armées régionales à investir dans des actifs offensifs de précision et des défenses antimissiles multicouches. En conséquence, les budgets d'approvisionnement favorisent de plus en plus les munitions guidées par rapport aux munitions non guidées, comprimant l'empreinte logistique des opérations soutenues. La tendance devrait se renforcer à mesure que l'urbanisation et la surveillance médiatique amplifient le coût stratégique des victimes civiles. L'intégration continue de chercheurs de cibles à double mode garantit la fiabilité lorsque le GPS est brouillé, élargissant davantage l'écart de capacité par rapport aux munitions héritées.

Programmes de modernisation du ministère de la Défense américain et de ses alliés

Le missile de frappe de précision de l'armée américaine, le SM-6 polyvalent de la marine et les programmes alliés, tels que le Taurus Neo allemand, représentent collectivement l'investissement le plus significatif dans les munitions guidées depuis la Guerre froide. Les normes de systèmes ouverts modulaires améliorent l'agilité des mises à niveau, permettant des actualisations électroniques sans mise au rebut des cellules ou des lanceurs. Les initiatives d'interopérabilité dans le cadre des accords de normalisation de l'OTAN créent des économies d'achats groupés et réduisent les prix unitaires pour les membres du consortium. Cependant, les témoignages au Congrès soulignent les limites de la base industrielle, contraignant les maîtres d'œuvre à adopter des jumeaux numériques et la fabrication additive pour augmenter le débit.[2]Service de recherche du Congrès, "Primer de défense : munitions à guidage de précision américaines," everycrsreport.com Les investissements parallèles du Japon et de l'Australie dans des lignes de production nationales améliorent la sécurité de l'approvisionnement et diversifient le vivier de fournisseurs. Ces feuilles de route synchronisées fournissent un horizon de demande stable et pluriannuel qui protège les fournisseurs contre les fluctuations budgétaires cycliques.

Demande croissante d'armes à distance dans les zones A2/AD contestées

Les missiles balistiques antinavires, les systèmes sol-air longue portée et les radars à horizon dépassé déployés par des concurrents de premier rang contraignent les plateformes de frappe à lancer depuis au-delà de 400 km. Des armes telles que le missile de croisière air-sol à portée étendue offrent aux équipages la portée nécessaire tout en maintenant la précision, une capacité très appréciée par le Japon, l'Australie et les Philippines.[3]Fédération des scientifiques américains, "Textes du Régime de contrôle de la technologie des missiles," fas.org Les capteurs satellitaires orientent désormais les missiles d'attaque terrestre en quasi temps réel, améliorant les performances de temps sur cible. Les forces aériennes régionales modernisent leurs flottes de ravitailleurs pour étendre les fenêtres de patrouille des tireurs longue portée, augmentant encore la demande de munitions à distance. Les lois sur la transparence des marchés publics dans plusieurs démocraties d'Asie-Pacifique accélèrent les appels d'offres concurrentiels, abaissant les barrières pour les fournisseurs non traditionnels. Sur la période de prévision, les armes longue portée devraient régulièrement capter des parts budgétaires au détriment des armes à moyenne portée établies.

Miniaturisation permettant les déploiements sur UAV et munitions rôdeuses

Les nouvelles unités inertielles micro-électromécaniques (MEMS), les modules d'alimentation compacts et les enveloppes composites légères permettent des effets de précision dans des ogives pesant moins de 4,5 kg. Les petits UAV équipés de râteliers multi-largages effectuent désormais des frappes de précision à une fraction du coût des sorties héritées. Les forces armées européennes accélèrent les systèmes rôdeurs en conséquence directe du conflit russo-ukrainien ; les fournisseurs nationaux bénéficient de règles de certification de navigabilité moins contraignantes, car les plateformes sont classées comme munitions plutôt que comme aéronefs. Le guidage multimode, combinant GNSS, inertiel et chercheurs optiques, atténue le risque de brouillage, augmentant ainsi la fiabilité des missions dans un espace aérien électromagnétiquement contesté. À l'avenir, les logiciels d'essaimage devraient multiplier le volume de frappes simultanées sans augmentation proportionnelle de la charge des opérateurs. La rentabilité rend les systèmes rôdeurs attractifs pour les grandes puissances comme pour les acheteurs aux budgets contraints.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Régimes de contrôle des exportations (ITAR, MTCR) limitant le marché adressable | −0.8% | Mondial ; effet le plus fort sur le commerce entre alliés américains | Long terme (≥ 4 ans) |

| Systèmes anti-UAV et de guerre électronique dégradant le guidage GPS | −1.1% | Mondial ; concentré dans les théâtres contestés | Moyen terme (2 à 4 ans) |

| Escalade des coûts unitaires par rapport aux munitions non guidées | −0.6% | Mondial ; armées aux budgets contraints les plus touchées | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement en semi-conducteurs affectant les unités de guidage | −0.7% | Mondial ; aiguë pour les producteurs d'électronique de guidage avancée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Régimes de contrôle des exportations (ITAR, MTCR) limitant le marché adressable

Les réglementations internationales sur le trafic d'armes imposent des frais d'enregistrement, des programmes de conformité et de lourdes sanctions civiles qui dissuadent les petits exportateurs et ralentissent les campagnes de vente multinationales.[4]Département d'État américain, "Réglementations internationales sur le trafic d'armes," state.gov Les seuils du Régime de contrôle de la technologie des missiles (MTCR) bloquent les transferts de systèmes capables de livrer des charges utiles de 500 kg ou plus au-delà de 300 km, affectant directement les munitions de précision à portée stratégique. Plusieurs gouvernements européens répondent par des feuilles de route de développement souverain pour réduire leur dépendance aux autorisations d'exportation américaines. Bien que les transferts de catégories de l'ITAR vers les règles du Commerce aient facilité les exportations d'armes légères, les catégories de munitions à guidage de précision restent étroitement contrôlées en raison de leurs implications stratégiques. Les délais d'octroi de licences prolongés compliquent les calendriers de production en flux tendu, forçant souvent les maîtres d'œuvre à constituer des lots spéculatifs à l'avance, immobilisant le fonds de roulement.

Systèmes anti-UAV et de guerre électronique dégradant le guidage GPS

Les adversaires déploient de plus en plus des brouilleurs et des leurres ciblant les bandes GPS civiles L1 et militaires à code M, contraignant les concepteurs de missiles à intégrer des modes de guidage redondants. Les capteurs inertiels à liaison croisée, les algorithmes de suivi de terrain et les chercheurs infrarouges à imagerie atténuent, sans les éliminer, les risques de déni. La démocratisation des kits de guerre électronique à faible coût signifie que même les acteurs non étatiques peuvent éroder l'avantage de précision précédemment monopolisé par les armées des grandes puissances. Les systèmes anti-UAV à laser et à micro-ondes défient également les petites munitions rôdeuses, élevant les seuils de survie. La mise à niveau de l'ensemble des inventaires avec des récepteurs durcis implique des budgets de rétrofit substantiels, ce qui peut retarder l'adoption dans les forces aux contraintes budgétaires. À moyen terme, des chaînes de neutralisation indépendantes du guidage intégrant plusieurs modalités de capteurs seront nécessaires pour maintenir la précision dans les zones grises électromagnétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes rôdeurs stimulent l'innovation

Les missiles tactiques ont généré 40,31 % des revenus de 2024, constituant la tranche la plus significative de la part du marché des munitions à guidage de précision. Leur position établie découle de chaînes d'approvisionnement matures et de filières de formation des opérateurs bien établies dans plus de 50 nations. Pourtant, l'avantage coût par neutralisation des systèmes rôdeurs remodèle les allocations budgétaires, permettant aux commandants de survoler les cibles jusqu'à confirmation de l'identification. Les données historiques montrent que les missiles tactiques ont progressé à un CAGR de 6,2 % entre 2019 et 2024 ; la croissance se modère à 5,8 % jusqu'en 2030 à mesure que le segment arrive à maturité. Les bombes guidées bénéficient de kits de rétrofit qui modernisent les stocks hérités, tandis que les missiles hypersoniques, bien que plus faibles en volume, captent les financements de R&D en raison de leur valeur de dissuasion stratégique.

Les munitions rôdeuses devraient croître à un CAGR de 7,56 %, le plus rapide au sein du marché des munitions à guidage de précision, à mesure que les clients européens et moyen-orientaux adoptent les concepts d'opération ukrainiens. Leur coût unitaire est inférieur d'un ordre de grandeur à celui des missiles de croisière, élargissant leur applicabilité des cibles de grande valeur aux cibles sensibles au facteur temps. Par conséquent, la taille du marché des munitions à guidage de précision pour les munitions rôdeuses devrait augmenter significativement par rapport à sa faible base de 2024. Les liaisons de données propriétaires soulignent l'expansion de la production nationale en Allemagne et en Türkiye, améliorant la résilience de l'approvisionnement. Les fournisseurs se concentrent sur les distributeurs multi-largages et la logique d'essaimage automatique pour consolider leur différenciation concurrentielle.

Par plateforme de lancement : les systèmes sans pilote transforment le déploiement

Les lanceurs aéroportés, tels que les chasseurs, les bombardiers et les plateformes à voilure tournante, ont représenté 42,87 % des revenus en 2024, soutenus par des flottes d'avions F-35, Rafale et Su-30 qui transportent des râteliers de précision en standard. Les mises à jour logicielles continues dans le cadre des normes de systèmes de mission ouverts permettent une intégration rapide des armes sans coûteuses mises à niveau avioniques. Cependant, la réticence croissante des opérateurs à risquer des pilotes dans des combats de haute intensité déplace l'attention vers les véhicules aériens de combat sans pilote. Le CAGR du segment aéroporté pour 2025-2030 est prévu à 4,3 %, signalant une expansion stable mais ralentissante à mesure que d'autres plateformes captent des parts incrémentales.

Les lanceurs sans pilote, tels que les UAV MALE à voilure fixe et les mini-drones à voilure tournante, enregistreront un CAGR de 9,50 %, le plus élevé parmi les plateformes, à mesure que la réduction des modules de guidage rend les drones de classe inférieure à 25 kg viables comme tireurs. La taille du marché des munitions à guidage de précision pour les plateformes sans pilote devrait dépasser 9 milliards USD d'ici 2030. Les stations de contrôle au sol conteneurisées et les liaisons SATCOM améliorées permettent un déploiement expéditionnaire avec une empreinte logistique minimale. La modularité permet des changements de rôle rapides de la surveillance à la frappe, renforçant l'argument en faveur des opérations à tempo élevé dans un espace aérien contesté.

Par sous-système : l'acquisition de cibles stimule la croissance

L'électronique de guidage, de navigation et de contrôle a représenté 38,31 % des revenus de 2024, soulignant son caractère indispensable pour atteindre les performances de neutralisation ; la valeur unitaire des chercheurs de cibles avancés maintient des marges saines malgré une concurrence intense. Les solutions hybrides GNSS-inertielles dominent, mais les systèmes à assistance optique émergents gagnent du terrain pour les scénarios de déni GPS. Les sous-systèmes de propulsion suivent, avec des moteurs-fusées à double impulsion soutenant les roquettes à portée étendue. La pénurie de semi-conducteurs a compliqué l'approvisionnement, poussant les maîtres d'œuvre à diversifier les sources d'ASIC et de composants d'alimentation en nitrure de gallium.

Les modules d'acquisition de cibles devraient afficher un CAGR de 6,21 %, le plus rapide parmi les sous-systèmes, à mesure que l'intelligence artificielle (IA) améliore les taux de reconnaissance d'objets en temps réel. La fabrication de capteurs indigènes par les principaux maîtres d'œuvre européens réduit la dépendance aux importations et protège les programmes des chocs liés au contrôle des exportations. Par conséquent, la part du marché des munitions à guidage de précision pour les sous-systèmes d'acquisition de cibles devrait augmenter progressivement jusqu'en 2030. Les améliorations simultanées de la vitesse de traitement embarqué et de la gestion thermique réduisent les délais de détection à tir et élargissent les enveloppes d'engagement.

Par portée : les capacités longue portée s'accélèrent

Les armes à moyenne portée (50 à 300 km) ont capturé 49,87 % du chiffre d'affaires de 2024, équilibrant coût et couverture pour la plupart des missions de champ de bataille et de défense côtière. Leur popularité repose sur la compatibilité avec les lanceurs et la doctrine existants, assurant une demande soutenue des cycles de remplacement et de recapitalisation. Pourtant, leur CAGR s'atténue à 4,8 % jusqu'en 2030 à mesure que les armées migrent vers des options longue portée pour la dissuasion et les missions de frappe en profondeur.

Les systèmes longue portée (supérieure à 300 km) se développeront à un CAGR de 8,43 %, stimulés par l'impératif d'engager des nœuds de grande valeur sans pénétrer les parapluies de défense aérienne adverses. La taille du marché des munitions à guidage de précision allouée aux systèmes longue portée devrait doubler d'ici 2030, propulsée par les attributions de contrats pour les missiles de croisière lancés depuis le sol et les roquettes à portée étendue. Les projets conjoints européens visent à déployer des systèmes dépassant 1 000 km au début des années 2030, signalant une dynamique persistante.

Par vitesse : les systèmes hypersoniques mènent l'innovation

Les munitions supersoniques ont conservé 43,27 % de part de marché en 2024, capitalisant sur des décennies d'intégration de plateformes et de précédents à l'exportation. Leurs lignes de production matures offrent des coûts prévisibles, une caractéristique recherchée par les ministères sensibles aux budgets. Cependant, leur valeur stratégique est progressivement diluée par les défenses aériennes avancées capables d'intercepter des cibles à Mach 3.

Les armes hypersoniques devraient afficher un CAGR de 10,29 %, le plus rapide du marché des munitions à guidage de précision, malgré des prix unitaires dépassant 10 millions USD et des défis non résolus de protection thermique. Des essais de tir réels réussis montrent le potentiel de percer les boucliers de défense aérienne intégrée de premier rang, déclenchant des dépenses parallèles sur les intercepteurs contre-hypersoniques. Les obstacles à la certification et la rareté des matériaux prolongent les cycles de développement, mais les avantages de dissuasion stratégique maintiennent les programmes bien financés aux États-Unis, en Chine et en Russie.

Analyse géographique

L'Amérique du Nord a généré 39,92 % des revenus de 2024, ancrée par un financement américain constant pour les feux de précision longue portée et les packages de maintien en condition de plusieurs millions de munitions. Le Canada investit dans des subventions de recherche de niche sur les algorithmes de guidage, tandis que les cas de ventes militaires étrangères (FMS) aux alliés soutiennent les volumes de production entre les lots nationaux. Les contrats de mise à niveau au sein de l'OTAN compensent partiellement les lois de contrôle des exportations, qui plafonnent l'expansion vers les acheteurs non alignés mais bloquent les commandes de ces derniers.

L'Asie-Pacifique est en voie d'atteindre le CAGR le plus rapide de 6,82 %, les différends territoriaux et la coercition en zone grise stimulant la demande d'options de frappe crédibles.[5]Service de recherche du Congrès, "Dépenses et programmes de défense des alliés," everycrsreport.com L'entreprise australienne d'armes guidées et de munitions explosives, les compensations « Make in India » de l'Inde et les mises à niveau de l'aviation embarquée du Japon soutiennent collectivement les dépenses régionales. La dotation de modernisation de 875 millions USD des Philippines comprend des missiles de précision antinavires, élargissant la base de clients au-delà des principaux dépenseurs habituels. Les programmes opaques financés par l'État chinois alimentent indirectement les achats en Asie du Sud-Est, les voisins cherchant une parité dissuasive.

L'Europe équilibre les lacunes capacitaires exposées par la guerre en Ukraine avec des initiatives de production souveraine. Le Taurus Neo allemand à 2,10 milliards EUR (2,46 milliards USD) et le MLRS Foudre français illustrent le pivot de la dépendance aux importations vers la fabrication locale. La pression de l'OTAN pour des dépenses de défense à 2 % du PIB constitue un vent favorable qui devrait maintenir le CAGR régional à 5,60 % jusqu'en 2030. Au Moyen-Orient et en Afrique, les perceptions de menace émanant d'acteurs non étatiques armés de précision accélèrent les achats offensifs et défensifs, bien que la marge budgétaire varie largement selon les revenus des hydrocarbures.

Paysage concurrentiel

Les cinq premiers fournisseurs, dont Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc et The Boeing Company, ont collectivement contrôlé une part significative des revenus de 2024, signalant un secteur modérément concentré. Les acteurs établis s'appuient sur des décennies de savoir-faire classifié, des flux de maintien en condition captifs et des chaînes d'outils logicielles propriétaires pour sécuriser les attributions de suivi. Les fusions verticales, telles que les maîtres d'œuvre acquérant des fournisseurs de composants RF, visent à protéger les programmes des pénuries de semi-conducteurs.

Les challengers émergents comprennent ASELSAN et Roketsan de Türkiye, qui combinent le soutien gouvernemental et des coûts de main-d'œuvre compétitifs pour concurrencer les pairs occidentaux dans les appels d'offres à l'exportation. Le modèle de consortium, observé dans les effecteurs de nouvelle génération européens, mutualise le risque de R&D et accélère la transition technologique. Comme l'illustre le fonds de défense de 675 millions USD de Godspeed Capital, les flux de capital-investissement signalent un appétit croissant des investisseurs pour les boutiques de niche en guidage et propulsion.

Les mouvements stratégiques de 2024-2025 se sont concentrés sur les expansions de capacité et la numérisation. Lockheed Martin a ouvert une nouvelle ligne d'assemblage en Alabama pour le missile de frappe de précision, ajoutant 4 645 m² d'espace d'usinage automatisé. MBDA a mis en œuvre des instructions de travail en réalité augmentée qui ont réduit les temps de fabrication de 25 %. La victoire de Northrop Grumman sur l'intercepteur de phase de vol plané positionne l'entreprise comme un précurseur dans le domaine contre-hypersonique, considéré comme la prochaine frontière à plusieurs milliards de dollars.

Leaders du secteur des munitions à guidage de précision

Lockheed Martin Corporation

RTX Corporation

The Boeing Company

Northrop Grumman Corporation

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : l'Allemagne a approuvé l'approvisionnement en masse de munitions rôdeuses nationales pour accélérer le déploiement en première ligne.

- Mars 2025 : ASELSAN et Delta-V de Türkiye ont effectué le premier test de lancement terrestre du Göktan, frappant une cible à plus de 100 km.

- Mars 2025 : Lockheed Martin a obtenu un contrat de production de 4,94 milliards USD pour le missile de frappe de précision, assurant une visibilité de fabrication pluriannuelle.

- Mars 2025 : ASELSAN a dévoilé le kit de guidage GÖZDE qui convertit les bombes Mk-82 en munitions de précision à double mode.

Portée du rapport mondial sur le marché des munitions à guidage de précision

| Missiles tactiques |

| Roquettes guidées et obus d'artillerie |

| Bombes guidées (munitions à guidage de précision / bombes intelligentes) |

| Munitions rôdeuses |

| Missiles intercepteurs |

| Torpilles |

| Missiles hypersoniques |

| Aéroportée |

| Terrestre |

| Navale |

| Systèmes sans pilote |

| Systèmes de guidage et de navigation |

| Systèmes d'acquisition de cibles |

| Systèmes de propulsion |

| Ogives |

| Systèmes d'alimentation électrique |

| Courte portée (moins de 50 km) |

| Moyenne portée (50 à 300 km) |

| Longue portée (supérieure à 300 km) |

| Subsonique |

| Supersonique |

| Hypersonique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Israël | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Missiles tactiques | ||

| Roquettes guidées et obus d'artillerie | |||

| Bombes guidées (munitions à guidage de précision / bombes intelligentes) | |||

| Munitions rôdeuses | |||

| Missiles intercepteurs | |||

| Torpilles | |||

| Missiles hypersoniques | |||

| Par plateforme de lancement | Aéroportée | ||

| Terrestre | |||

| Navale | |||

| Systèmes sans pilote | |||

| Par sous-système | Systèmes de guidage et de navigation | ||

| Systèmes d'acquisition de cibles | |||

| Systèmes de propulsion | |||

| Ogives | |||

| Systèmes d'alimentation électrique | |||

| Par portée | Courte portée (moins de 50 km) | ||

| Moyenne portée (50 à 300 km) | |||

| Longue portée (supérieure à 300 km) | |||

| Par vitesse | Subsonique | ||

| Supersonique | |||

| Hypersonique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Israël | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des munitions à guidage de précision en 2025 ?

Le marché des munitions à guidage de précision s'élève à 39,6 milliards USD en 2025 et devrait atteindre 52,48 milliards USD d'ici 2030.

Quel segment de produit connaît la croissance la plus rapide jusqu'en 2030 ?

Les munitions rôdeuses devraient progresser à un CAGR de 7,56 %, dépassant tous les autres produits.

Quelle région enregistre la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 6,82 % en raison des tensions territoriales et des programmes de modernisation.

Quels sont les principaux freins à l'expansion du marché ?

Les régimes stricts de contrôle des exportations et les systèmes de guerre électronique qui dégradent le guidage GPS exercent le plus grand frein.

Qui sont les principaux fournisseurs ?

Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc et The Boeing Company contrôlent collectivement environ 55 % des revenus de 2024.

Pourquoi les armes hypersoniques attirent-elles les investissements ?

Leur capacité à pénétrer les défenses aériennes avancées à des vitesses supérieures à Mach 5 stimule à la fois les achats offensifs et la R&D contre-hypersonique.

Dernière mise à jour de la page le: