Tamanho e Participação do Mercado de Munição de Precisão Guiada

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

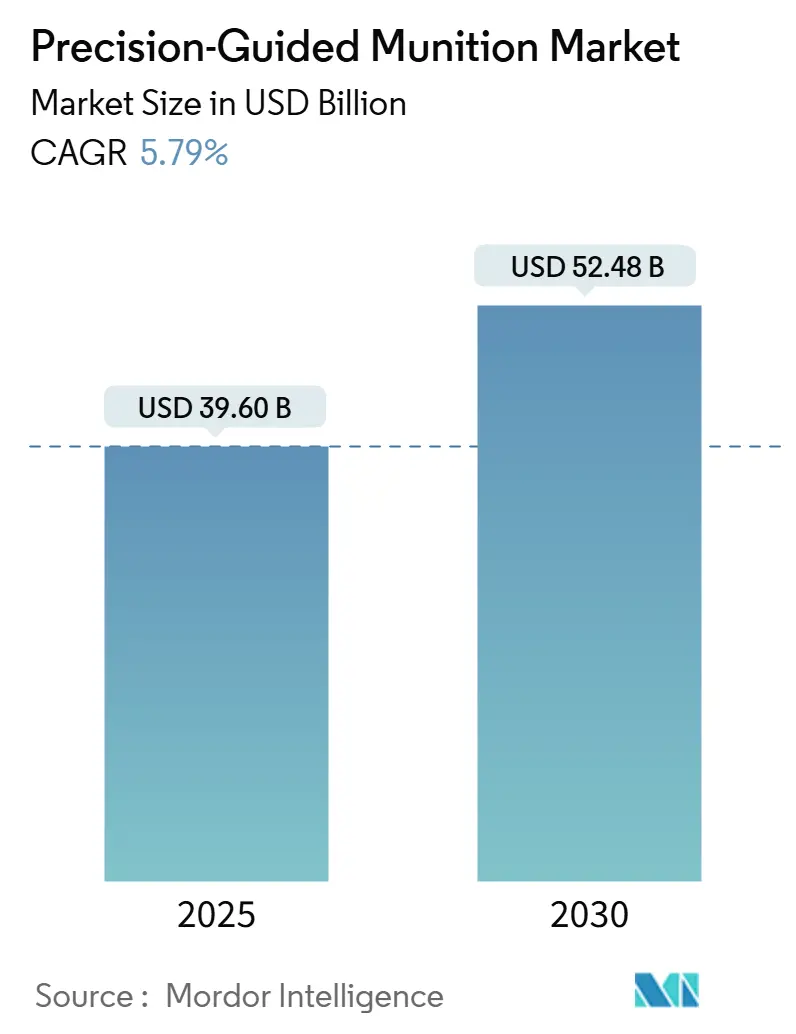

| Tamanho do Mercado (2025) | 39.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 52.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Munição de Precisão Guiada por Mordor Intelligence

O tamanho do mercado de munição de precisão guiada foi de USD 39,6 bilhões em 2025 e está projetado para atingir USD 52,48 bilhões até 2030, crescendo a um CAGR de 5,79%. Os ministérios da defesa priorizam capacidades de ataque à distância para neutralizar redes de negação de acesso/área (A2/AD), estimular a produção doméstica e reduzir danos colaterais em conflitos assimétricos. Contratos de aquisição plurianuais, como o contrato de USD 4,94 bilhões do Exército dos EUA para o Míssil de Ataque de Precisão, sustentam um robusto pipeline de pedidos. A miniaturização abre novas opções de implantação para veículos aéreos não tripulados (VANTs), enquanto arquiteturas modulares de sistemas abertos encurtam os ciclos de atualização e reduzem os custos do ciclo de vida. Restrições de capacidade industrial e escassez de semicondutores continuam sendo um freio à produção, mas investimentos em manufatura digital e análise preditiva estão gradualmente aliviando esses gargalos.

Principais Conclusões do Relatório

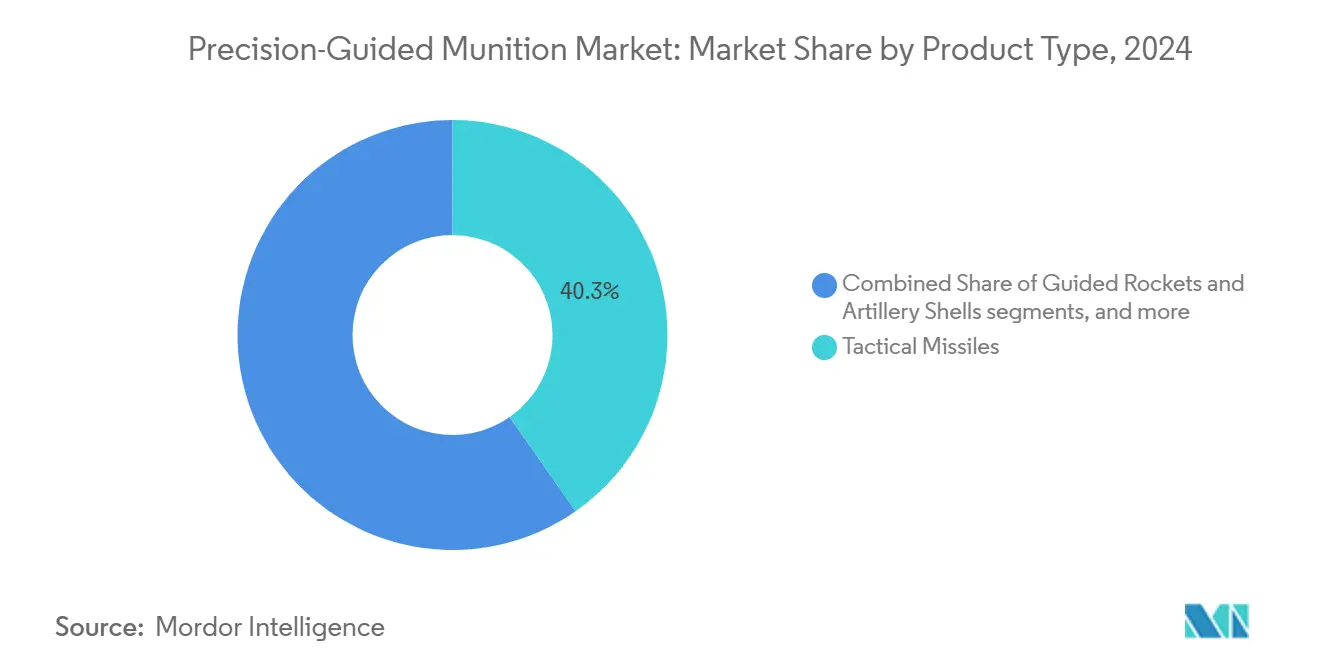

- Por tipo de produto, os mísseis táticos lideraram o mercado de munição de precisão guiada, respondendo por 40,31% da participação de mercado em 2024. Em contraste, as munições de patrulha estão projetadas para expandir a um CAGR de 7,56% de 2025 a 2030, o mais rápido entre todos os produtos.

- Por plataforma de lançamento, os sistemas aéreos responderam por 42,87% do mercado de munição de precisão guiada em 2024, mantendo sua posição de liderança devido às integrações com aeronaves de caça e bombardeiros. Espera-se que os sistemas não tripulados registrem o maior CAGR de 9,5% até 2030, à medida que classes menores de VANTs recebem cargas úteis de precisão.

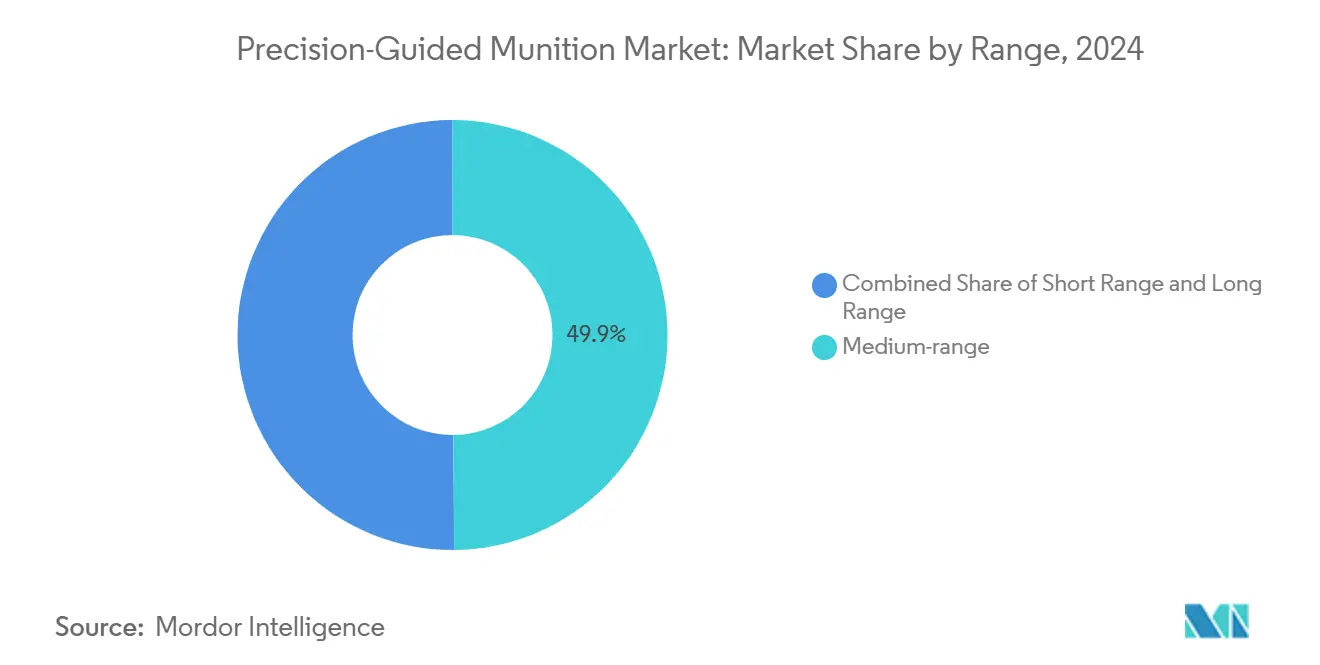

- Por alcance, as armas de médio alcance (50 a 300 km) capturaram 49,87% da receita em 2024, liderando a categoria de alcance, enquanto as armas de longo alcance (superior a 300 km) representam o segmento de crescimento mais rápido, com um CAGR de 8,43% até 2030.

- Por velocidade, os sistemas supersônicos detinham 43,27% de participação em 2024, a maior dentro da segmentação de velocidade, enquanto os sistemas hipersônicos estão previstos para registrar um CAGR de 10,29%, o mais rápido entre todas as classes de velocidade.

- Por subsistema, as unidades de guiamento e navegação entregaram 38,31% da receita de 2024, liderando as contribuições dos subsistemas, enquanto os módulos de aquisição de alvos apresentarão o CAGR mais acentuado de 6,21% até 2030, à medida que a inteligência artificial (IA) aprimora o desempenho dos buscadores.

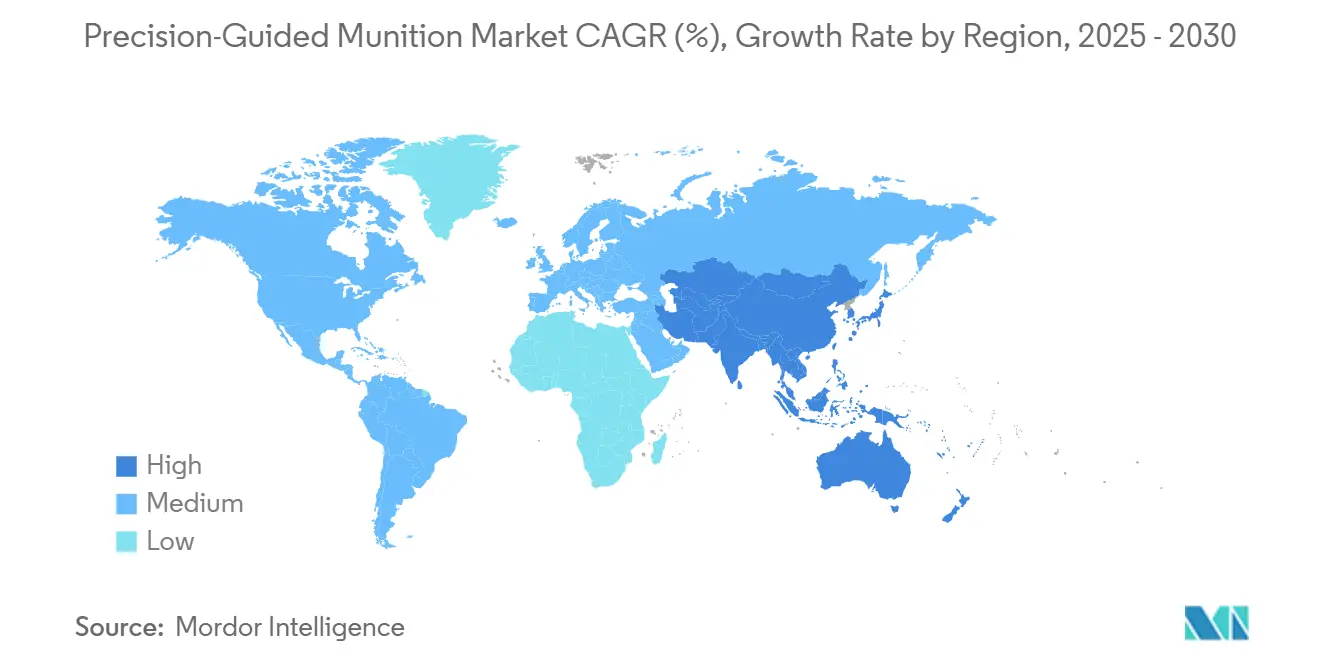

- Por geografia, a América do Norte comandou 39,92% da receita em 2024, permanecendo o maior comprador regional. A região Ásia-Pacífico está no caminho para o crescimento mais rápido, com um CAGR de 6,82%, graças a rápidos programas de modernização das forças.

Tendências e Perspectivas do Mercado Global de Munição de Precisão Guiada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da guerra assimétrica e necessidade de ataques cirúrgicos | + 1.20% | Global; adoção inicial na Ucrânia, Oriente Médio, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas de modernização do Departamento de Defesa dos EUA e aliados | + 1.80% | América do Norte e Europa; extensão aos parceiros do AUKUS | Longo prazo (≥ 4 anos) |

| Crescente demanda por armas de ataque à distância em zonas A2/AD contestadas | + 1.50% | Núcleo na Ásia-Pacífico; extensão ao Oriente Médio | Médio prazo (2 a 4 anos) |

| Miniaturização que permite implantação em VANTs e munições de patrulha | + 0.90% | Global | Curto prazo (≤ 2 anos) |

| Reconhecimento de alvos habilitado por IA melhorando a probabilidade de acerto | + 0.70% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Surgimento de kits de planagem de baixo custo para bombas legadas | + 0.60% | Global, especialmente compradores de defesa emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Guerra Assimétrica e Demanda por Ataques Cirúrgicos

Armas de precisão com probabilidades de erro circular inferiores a 10 m permitem que os comandantes neutralizem alvos de alto valor ocultos em terreno urbano, limitando os danos colaterais. A experiência de campo de batalha da Ucrânia sublinhou o retorno operacional, forçando as grandes potências e os estados menores a estocar capacidades comparáveis.[1]Departamento de Defesa dos EUA, "Contratos de 31 de março de 2025," defense.gov A letalidade crescente de atores não estatais equipados com foguetes precisos leva as forças militares regionais a investir em ativos ofensivos de precisão e defesas antimísseis em camadas. Como resultado, os orçamentos de aquisição favorecem cada vez mais munições guiadas em detrimento das não guiadas, comprimindo o rastro logístico das operações sustentadas. Espera-se que a tendência se fortaleça à medida que a urbanização e o escrutínio midiático amplificam o custo estratégico das baixas civis. A integração contínua de buscadores de modo duplo garante confiabilidade quando o GPS é bloqueado, ampliando ainda mais a lacuna de capacidade em relação às munições legadas.

Programas de Modernização do Departamento de Defesa dos EUA e de Aliados

O Míssil de Ataque de Precisão do Exército dos EUA, o projétil multimissão SM-6 da Marinha e programas aliados, como o Taurus Neo da Alemanha, representam coletivamente o investimento mais significativo em munições guiadas desde a Guerra Fria. Os padrões de sistemas abertos modulares aprimoram a agilidade de atualização, permitindo a renovação de eletrônicos sem descartar células ou lançadores. As iniciativas de interoperabilidade sob os Acordos de Padronização da OTAN criam economias de compra em volume e reduzem os preços por unidade para os membros do consórcio. No entanto, depoimentos no Congresso destacam as limitações da base industrial, compelindo as principais empresas a adotar gêmeos digitais e manufatura aditiva para aumentar a produção.[2]Serviço de Pesquisa do Congresso, "Introdução à Defesa: Munições de Precisão Guiada dos EUA," everycrsreport.com Os investimentos paralelos do Japão e da Austrália em linhas domésticas melhoram a segurança do fornecimento e diversificam o conjunto de fornecedores. Esses roteiros sincronizados fornecem um horizonte de demanda estável e plurianual que protege os fornecedores contra oscilações cíclicas de orçamento.

Crescente Demanda por Armas de Ataque à Distância em Zonas A2/AD Contestadas

Mísseis balísticos antinaviação, sistemas de superfície para ar de longo alcance e radares além do horizonte implantados por concorrentes de nível semelhante forçam as plataformas de ataque a lançar de além de 400 km. Armas como o Míssil de Ataque à Superfície Ar-Solo de Alcance Estendido fornecem às tripulações o alcance necessário, mantendo a precisão, uma capacidade altamente valorizada pelo Japão, Austrália e Filipinas.[3]Federação de Cientistas Americanos, "Textos do Regime de Controle de Tecnologia de Mísseis," fas.org Sensores baseados em satélite agora orientam mísseis de ataque terrestre em tempo quase real, melhorando o desempenho de tempo sobre o alvo. As forças aéreas regionais estão atualizando as frotas de reabastecimento aéreo para estender as janelas de patrulha para atiradores de longo alcance, elevando ainda mais a demanda por munições de ataque à distância. As leis de transparência em aquisições em várias democracias da Ásia-Pacífico estão acelerando licitações competitivas, reduzindo as barreiras para fornecedores não tradicionais ganharem posição. Ao longo do período de previsão, espera-se que as armas de longo alcance capturem gradualmente a participação orçamentária dos incumbentes de médio alcance.

Miniaturização que Permite Implantações em VANTs e Munições de Patrulha

Novas unidades inerciais microeletromecânicas (MEMS), módulos de energia compactos e invólucros compostos leves permitem efeitos de precisão em ogivas com peso inferior a 4,5 kg. Pequenos VANTs equipados com racks de lançamento múltiplo agora realizam ataques precisos a uma fração do custo das missões legadas. As forças armadas europeias estão acelerando os sistemas de patrulha como resultado direto do conflito Rússia-Ucrânia; os fornecedores domésticos se beneficiam de regras de certificação de aeronavegabilidade menos onerosas, pois as plataformas são classificadas como munições e não como aeronaves. O guiamento multimodal, combinando GNSS, inercial e buscadores ópticos, mitiga o risco de bloqueio, aumentando assim a garantia de missão em espaço aéreo eletromagneticamente contestado. Olhando para o futuro, o software de enxame deverá multiplicar o volume de ataques simultâneos sem aumentos proporcionais na carga do operador. A relação custo-benefício torna os sistemas de patrulha atraentes tanto para as grandes potências quanto para os compradores com orçamento limitado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regimes de controle de exportação (ITAR, MTCR) limitando o mercado endereçável | −0.8% | Global; efeito mais forte no comércio entre os EUA e aliados | Longo prazo (≥ 4 anos) |

| Sistemas contra VANTs e de guerra eletrônica degradando o guiamento por GPS | −1.1% | Global; concentrado em teatros contestados | Médio prazo (2 a 4 anos) |

| Escalada dos custos unitários em relação às munições não guiadas | −0.6% | Global; forças militares com orçamento limitado mais afetadas | Médio prazo (2 a 4 anos) |

| Fragilidade da cadeia de suprimentos de semicondutores impactando as unidades de guiamento | −0.7% | Global; agudo para produtores de eletrônicos de guiamento avançado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regimes de Controle de Exportação (ITAR, MTCR) Limitando o Mercado Endereçável

Os Regulamentos Internacionais de Tráfego de Armas impõem taxas de registro, programas de conformidade e pesadas penalidades civis que desencorajam pequenos exportadores e retardam as campanhas de vendas multinacionais.[4]Departamento de Estado dos EUA, "Regulamentos Internacionais de Tráfego de Armas," state.gov Os limites do Regime de Controle de Tecnologia de Mísseis (MTCR) bloqueiam transferências de sistemas capazes de entregar cargas úteis de 500 kg ou mais além de 300 km, afetando diretamente as munições de precisão de alcance estratégico. Vários governos europeus estão respondendo com roteiros de desenvolvimento soberano para reduzir a dependência das aprovações de exportação dos EUA. Embora as transferências de categoria do ITAR para as regras do Departamento de Comércio tenham facilitado as exportações de armas leves, as categorias de precisão guiada permanecem rigidamente controladas devido às suas implicações estratégicas. Os longos prazos de licenciamento complicam os cronogramas de produção just-in-time, muitas vezes forçando as principais empresas a construir lotes especulativos com antecedência, imobilizando capital de giro.

Sistemas Contra VANTs e de Guerra Eletrônica Degradando o Guiamento por GPS

Os adversários implantam cada vez mais bloqueadores e falsificadores que visam as bandas GPS L1 civis e M-code militares, compelindo os projetistas de mísseis a incorporar modos de guiamento redundantes. Sensores inerciais interligados, algoritmos de seguimento de terreno e buscadores infravermelhos de imagem mitigam, mas não eliminam, os riscos de negação. A democratização de kits de guerra eletrônica de baixo custo significa que até mesmo atores não estatais podem corroer a vantagem de precisão anteriormente monopolizada pelas forças militares das grandes potências. Os sistemas laser e de micro-ondas contra VANTs também desafiam as pequenas munições de patrulha, elevando os limites de sobrevivência. A atualização de inventários inteiros com receptores reforçados envolve orçamentos substanciais de retrofit, o que pode atrasar a adoção em forças com restrições fiscais. No médio prazo, cadeias de destruição agnósticas em relação ao guiamento, integrando múltiplas modalidades de sensores, serão necessárias para sustentar a precisão em zonas cinzentas eletromagnéticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Patrulha Impulsionam a Inovação

Os mísseis táticos geraram 40,31% da receita de 2024, sustentando a fatia mais significativa da participação de mercado de munição de precisão guiada. Sua posição consolidada decorre de cadeias de suprimentos maduras e pipelines estabelecidos de treinamento de operadores em mais de 50 nações. No entanto, a vantagem de custo por eliminação dos sistemas de patrulha está remodelando as alocações orçamentárias, permitindo que os comandantes pairem sobre os alvos até que a identificação seja confirmada. Os dados históricos mostram que os mísseis táticos avançaram a um CAGR de 6,2% entre 2019 e 2024; o crescimento modera para 5,8% até 2030 à medida que o segmento amadurece. As bombas guiadas se beneficiam de kits de retrofit que atualizam os estoques legados, enquanto os mísseis hipersônicos, embora menores em volume, desviam recursos de P&D devido ao seu valor de dissuasão estratégica.

As munições de patrulha estão previstas para crescer a um CAGR de 7,56%, o mais rápido dentro do mercado de munição de precisão guiada, à medida que clientes europeus e do Oriente Médio adotam os conceitos de operação ucranianos. Seu custo unitário é inferior ao dos mísseis de cruzeiro por uma ordem de magnitude, ampliando sua aplicabilidade de alvos de alto valor para alvos sensíveis ao tempo. Portanto, espera-se que o tamanho do mercado de munição de precisão guiada para munições de patrulha aumente significativamente a partir de sua base baixa em 2024. Os links de dados proprietários destacam a expansão da produção doméstica na Alemanha e na Turquia, melhorando a resiliência do fornecimento. Os fornecedores estão se concentrando em dispensadores de lançamento múltiplo e lógica de enxame automático para consolidar a diferenciação competitiva.

Por Plataforma de Lançamento: Sistemas Não Tripulados Transformam a Implantação

Os lançadores aéreos, como caças, bombardeiros e plataformas de asa rotativa, responderam por 42,87% da receita em 2024, impulsionados por frotas de aeronaves F-35, Rafale e Su-30 que carregam racks de precisão como padrão. Atualizações contínuas de software sob padrões de sistema de missão aberta permitem a integração rápida de armas sem custosas atualizações de aviônica. No entanto, a crescente relutância dos operadores em arriscar pilotos em combates de alto nível está deslocando a atenção para veículos aéreos de combate não tripulados. O CAGR do segmento aéreo para 2025-2030 está previsto em 4,3%, sinalizando uma expansão estável, porém desacelerando, à medida que outras plataformas ganham participação incremental.

Os lançadores não tripulados, como VANTs de asa fixa de altitude média e longa autonomia e mini-drones de asa rotativa, registrarão um CAGR de 9,50%, o mais acentuado entre as plataformas, à medida que os módulos de guiamento em encolhimento tornam os drones da classe abaixo de 25 kg atiradores viáveis. O tamanho do mercado de munição de precisão guiada para plataformas não tripuladas está projetado para superar USD 9 bilhões até 2030. Estações de controle terrestre em contêineres e links SATCOM aprimorados permitem a implantação expedicionária com rastro logístico mínimo. A modularidade permite mudanças rápidas de função, de vigilância para ataque, reforçando o argumento para operações de alto ritmo em espaço aéreo contestado.

Por Subsistema: Aquisição de Alvos Impulsiona o Crescimento

Os eletrônicos de guiamento, navegação e controle responderam por 38,31% da receita de 2024, sublinhando sua indispensabilidade para alcançar o desempenho de acerto; o valor unitário dos buscadores avançados mantém margens saudáveis apesar da forte concorrência. As soluções híbridas GNSS-inerciais dominam, mas os sistemas com auxílio óptico emergentes estão ganhando tração para cenários de negação de GPS. Os subsistemas de propulsão seguem, com motores de foguete de duplo pulso suportando foguetes de alcance estendido. A escassez de semicondutores complicou o fornecimento, levando as principais empresas a buscar fontes duplas de ASICs e componentes de energia de nitreto de gálio.

Espera-se que os módulos de aquisição de alvos registrem um CAGR de 6,21%, o mais rápido entre os subsistemas, à medida que a inteligência artificial (IA) aumenta as taxas de reconhecimento de objetos em tempo real. A fabricação indígena de sensores pelas principais empresas europeias reduz a dependência de importações e protege os programas de choques de controle de exportação. Portanto, espera-se que a participação de mercado de munição de precisão guiada para subsistemas de aquisição de alvos aumente incrementalmente até 2030. Melhorias simultâneas na velocidade de processamento a bordo e no gerenciamento térmico reduzem os prazos de detecção para disparo e ampliam os envelopes de engajamento.

Por Alcance: Capacidades de Longo Alcance se Aceleram

As armas de médio alcance (50 a 300 km) capturaram 49,87% do faturamento de 2024, equilibrando custo e cobertura para a maioria das missões de campo de batalha e defesa costeira. Sua popularidade repousa na compatibilidade com lançadores e doutrinas existentes, garantindo uma demanda ágil de ciclos de substituição e recapitalização. No entanto, seu CAGR diminui para 4,8% até 2030, à medida que as forças militares migram para opções de maior alcance para tarefas de dissuasão e ataque profundo.

Os sistemas de longo alcance (superior a 300 km) se expandirão a um CAGR de 8,43%, impulsionados pelo imperativo de engajar nós de alto valor sem entrar nos guarda-chuvas de defesa aérea adversários. O tamanho do mercado de munição de precisão guiada alocado para sistemas de longo alcance está definido para dobrar até 2030, impulsionado por contratos para mísseis de cruzeiro lançados da superfície e foguetes de alcance estendido. Os projetos conjuntos europeus visam implantar sistemas que excedam 1.000 km no início da década de 2030, sinalizando um impulso persistente.

Por Velocidade: Sistemas Hipersônicos Lideram a Inovação

Os projéteis supersônicos retiveram 43,27% de participação de mercado em 2024, capitalizando décadas de integração de plataformas e precedentes de exportação. Suas linhas de produção maduras entregam custos previsíveis, uma característica buscada pelos ministérios sensíveis ao orçamento. No entanto, seu valor estratégico é gradualmente diluído pelas defesas aéreas avançadas capazes de interceptar alvos a Mach 3.

As armas hipersônicas estão projetadas para registrar um CAGR de 10,29%, o mais rápido no mercado de munição de precisão guiada, apesar dos preços unitários superiores a USD 10 milhões e dos desafios não resolvidos de proteção térmica. Testes de tiro real bem-sucedidos mostram potencial para penetrar escudos de defesa aérea integrada de primeiro nível, desencadeando gastos paralelos em interceptores contra hipersônicos. Os obstáculos de certificação e a escassez de materiais prolongam os ciclos de desenvolvimento, mas os benefícios de dissuasão estratégica mantêm os programas bem financiados nos EUA, China e Rússia.

Análise Geográfica

A América do Norte gerou 39,92% da receita de 2024, ancorada pelo financiamento consistente dos EUA para fogo de precisão de longo alcance e pacotes de sustentação de múltiplos milhões de projéteis. O Canadá investe em subsídios de pesquisa de nicho em algoritmos de guiamento, enquanto os casos de Vendas Militares ao Exterior para aliados sustentam os volumes de produção entre os lotes domésticos. Os contratos de atualização dentro da OTAN compensam parcialmente as leis de controle de exportação, que limitam a expansão para compradores não alinhados, mas bloqueiam pedidos deles.

A Ásia-Pacífico está no caminho para o CAGR mais rápido de 6,82%, à medida que disputas territoriais e coerção em zona cinzenta estimulam a demanda por opções de ataque críveis.[5]Serviço de Pesquisa do Congresso, "Gastos e Programas de Defesa dos Aliados," everycrsreport.com A Empresa de Armas Guiadas e Munições Explosivas da Austrália, os offsets "Faça na Índia" da Índia e as atualizações de aviação embarcada do Japão sustentam coletivamente os gastos regionais. O desembolso de modernização de USD 875 milhões das Filipinas inclui mísseis de precisão antinaviação, ampliando a base de clientes além dos principais gastadores habituais. Os programas opacos financiados pelo Estado da China alimentam indiretamente as aquisições do Sudeste Asiático, à medida que os vizinhos buscam paridade de dissuasão.

A Europa equilibra as lacunas de capacidade expostas pela guerra na Ucrânia com iniciativas de produção soberana. O Taurus Neo alemão de EUR 2,10 bilhões (USD 2,46 bilhões) e o Foudre MLRS francês exemplificam a mudança da dependência de importações para a fabricação local. O impulso da OTAN para gastos de defesa de 2% do PIB adiciona um vento favorável que deve manter o CAGR regional em 5,60% até 2030. No Oriente Médio e África, as percepções de ameaça de atores não estatais armados com precisão aceleram as compras ofensivas e defensivas, embora a margem fiscal varie amplamente com as receitas de hidrocarbonetos.

Cenário Competitivo

Os cinco principais fornecedores, incluindo Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc e The Boeing Company, controlaram coletivamente uma participação significativa da receita de 2024, sinalizando um campo moderadamente concentrado. Os incumbentes alavancam décadas de conhecimento classificado, fluxos de sustentação cativos e cadeias de ferramentas de software proprietárias para garantir contratos subsequentes. As fusões verticais, como as principais empresas adquirindo fornecedores de componentes de radiofrequência, visam proteger os programas de escassez de semicondutores.

Os desafiantes emergentes incluem a ASELSAN e a Roketsan da Turquia, que combinam apoio governamental com custos de mão de obra competitivos para superar os concorrentes ocidentais em licitações de exportação. O modelo de consórcio, visto nos Efetores de Próxima Geração Europeus, agrupa o risco de P&D e acelera a transição de tecnologia. Como ilustrado pelo fundo de defesa de USD 675 milhões da Godspeed Capital, os influxos de capital privado sinalizam um crescente apetite dos investidores por lojas de nicho de guiamento e propulsão.

Os movimentos estratégicos em 2024-2025 centraram-se em expansões de capacidade e digitalização. A Lockheed Martin abriu uma nova linha de montagem no Alabama para o Míssil de Ataque de Precisão, adicionando 4.645 m² de espaço de usinagem automatizada. A MBDA implementou instruções de trabalho em realidade aumentada que reduziram os tempos de construção em 25%. A vitória do Interceptor de Fase de Planejamento da Northrop Grumman posiciona a empresa como um pioneiro em contra-hipersônicos, um domínio visto como a próxima fronteira de múltiplos bilhões de dólares.

Líderes do Setor de Munição de Precisão Guiada

Lockheed Martin Corporation

RTX Corporation

The Boeing Company

Northrop Grumman Corporation

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Alemanha aprovou a aquisição em massa de munições de patrulha domésticas para acelerar a implantação na linha de frente.

- Março de 2025: A ASELSAN da Turquia e a Delta-V realizaram o primeiro teste de lançamento terrestre do Göktan, atingindo um alvo a mais de 100 km de distância.

- Março de 2025: A Lockheed Martin garantiu um contrato de produção de USD 4,94 bilhões para o Míssil de Ataque de Precisão, garantindo visibilidade de fabricação plurianual.

- Março de 2025: A ASELSAN apresentou o kit de guiamento GÖZDE que converte bombas Mk-82 em projéteis de precisão de modo duplo.

Escopo do Relatório Global do Mercado de Munição de Precisão Guiada

| Mísseis Táticos |

| Foguetes Guiados e Projéteis de Artilharia |

| Bombas Guiadas (Munições de Precisão Guiada/Bombas Inteligentes) |

| Munições de Patrulha |

| Mísseis Interceptores |

| Torpedos |

| Mísseis Hipersônicos |

| Aérea |

| Terrestre |

| Naval |

| Sistemas Não Tripulados |

| Sistemas de Guiamento e Navegação |

| Sistemas de Aquisição de Alvos |

| Sistemas de Propulsão |

| Ogivas |

| Sistemas de Fornecimento de Energia |

| Curto Alcance (Menos de 50 km) |

| Médio Alcance (50 a 300 km) |

| Longo Alcance (Superior a 300 km) |

| Subsônico |

| Supersônico |

| Hipersônico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Mísseis Táticos | ||

| Foguetes Guiados e Projéteis de Artilharia | |||

| Bombas Guiadas (Munições de Precisão Guiada/Bombas Inteligentes) | |||

| Munições de Patrulha | |||

| Mísseis Interceptores | |||

| Torpedos | |||

| Mísseis Hipersônicos | |||

| Por Plataforma de Lançamento | Aérea | ||

| Terrestre | |||

| Naval | |||

| Sistemas Não Tripulados | |||

| Por Subsistema | Sistemas de Guiamento e Navegação | ||

| Sistemas de Aquisição de Alvos | |||

| Sistemas de Propulsão | |||

| Ogivas | |||

| Sistemas de Fornecimento de Energia | |||

| Por Alcance | Curto Alcance (Menos de 50 km) | ||

| Médio Alcance (50 a 300 km) | |||

| Longo Alcance (Superior a 300 km) | |||

| Por Velocidade | Subsônico | ||

| Supersônico | |||

| Hipersônico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de munição de precisão guiada em 2025?

O mercado de munição de precisão guiada está em USD 39,6 bilhões em 2025 e está projetado para atingir USD 52,48 bilhões até 2030.

Qual segmento de produto cresce mais rapidamente até 2030?

Espera-se que as munições de patrulha avancem a um CAGR de 7,56%, superando todos os outros produtos.

Qual região registra o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 6,82% devido a tensões territoriais e iniciativas de modernização.

Quais são as principais restrições à expansão do mercado?

Regimes rígidos de controle de exportação e sistemas de guerra eletrônica que degradam o guiamento por GPS exercem o maior freio.

Quem são os principais fornecedores?

Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc e The Boeing Company comandam coletivamente cerca de 55% da receita de 2024.

Por que as armas hipersônicas estão atraindo investimentos?

Sua capacidade de penetrar defesas aéreas avançadas a velocidades acima de Mach 5 impulsiona tanto as aquisições ofensivas quanto a P&D contra hipersônicos.

Página atualizada pela última vez em: