Tamaño y Participación del Mercado de Centros de Datos de Portugal

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

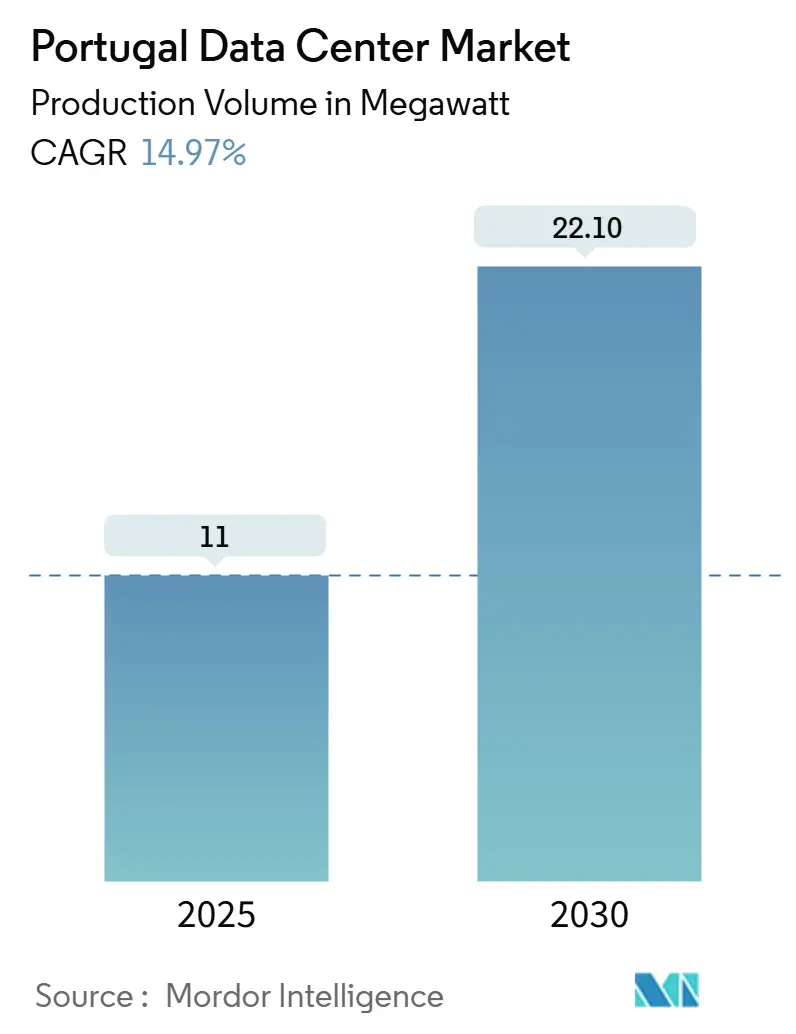

| Volumen del Mercado (2025) | 11 megavatio |

| Volumen del Mercado (2030) | 22.10 megavatio |

| Tasa de crecimiento (2025 - 2030) | 14.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Portugal por Mordor Intelligence

El tamaño del mercado de centros de datos de Portugal se sitúa en una carga de TI instalada de 11 MW en 2025 y se proyecta que alcance 22,1 MW para 2030, lo que refleja una CAGR del 14,97%. La demanda está impulsada por las regiones de nube a hiperescala, los cables transatlánticos directos y la combinación de energía renovable del 87,4% del país, que en conjunto reducen la latencia y los costos operativos. El posicionamiento estratégico entre Europa, las Américas y África permite al mercado de centros de datos de Portugal capturar tráfico que antes evitaba el sur de Europa. Las sólidas rutas submarinas también han llevado a los operadores a pasar de construcciones especulativas a campus preparados para IA, generando una fuerte demanda de infraestructura de alta densidad de energía. El impulso financiero se mantiene elevado, con EUR 12.000 millones (USD 13.000 millones) comprometidos hasta 2030 para ampliar la capacidad, los nodos perimetrales y las energías renovables estabilizadoras de la red.

Conclusiones Clave del Informe

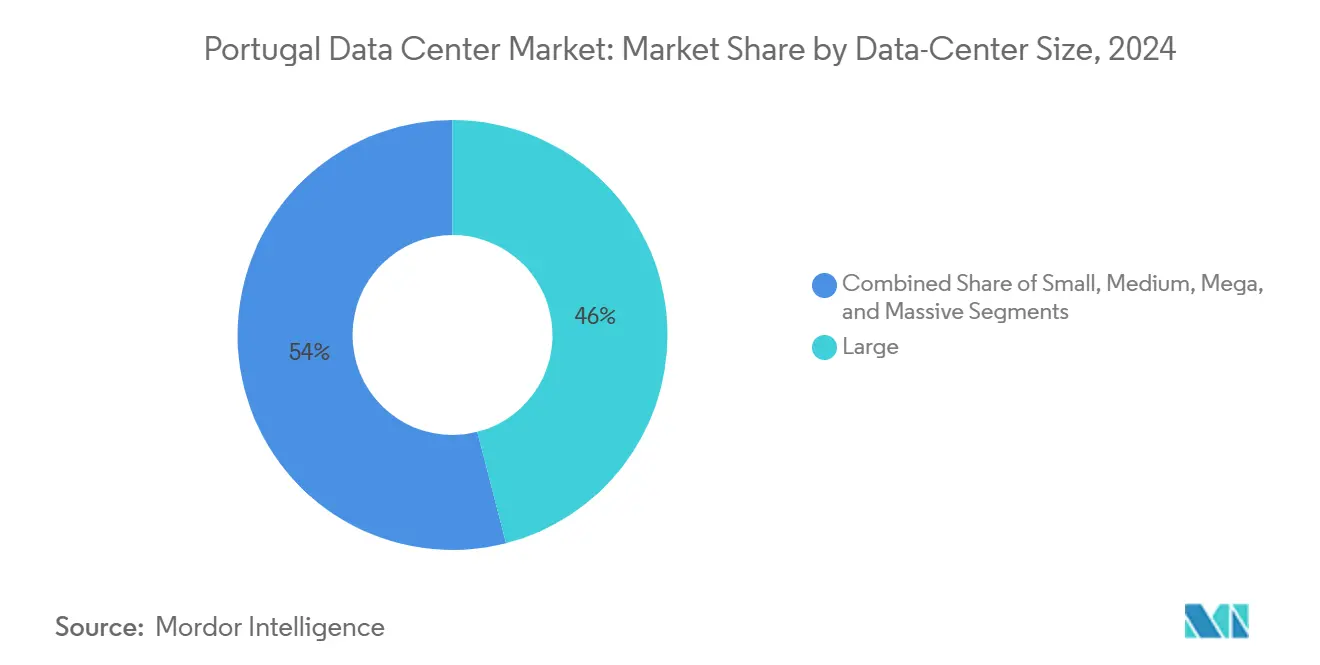

- Por tamaño de centro de datos, las instalaciones grandes lideraron con el 46% de la participación del mercado de centros de datos de Portugal en 2024, mientras que el segmento Masivo tiene previsto expandirse a una CAGR del 19,40% hasta 2030.

- Por estándar de nivel, el Nivel III captó el 58% de las implementaciones en 2024; se proyecta que el Nivel IV crezca a una CAGR del 15,70% hasta 2030.

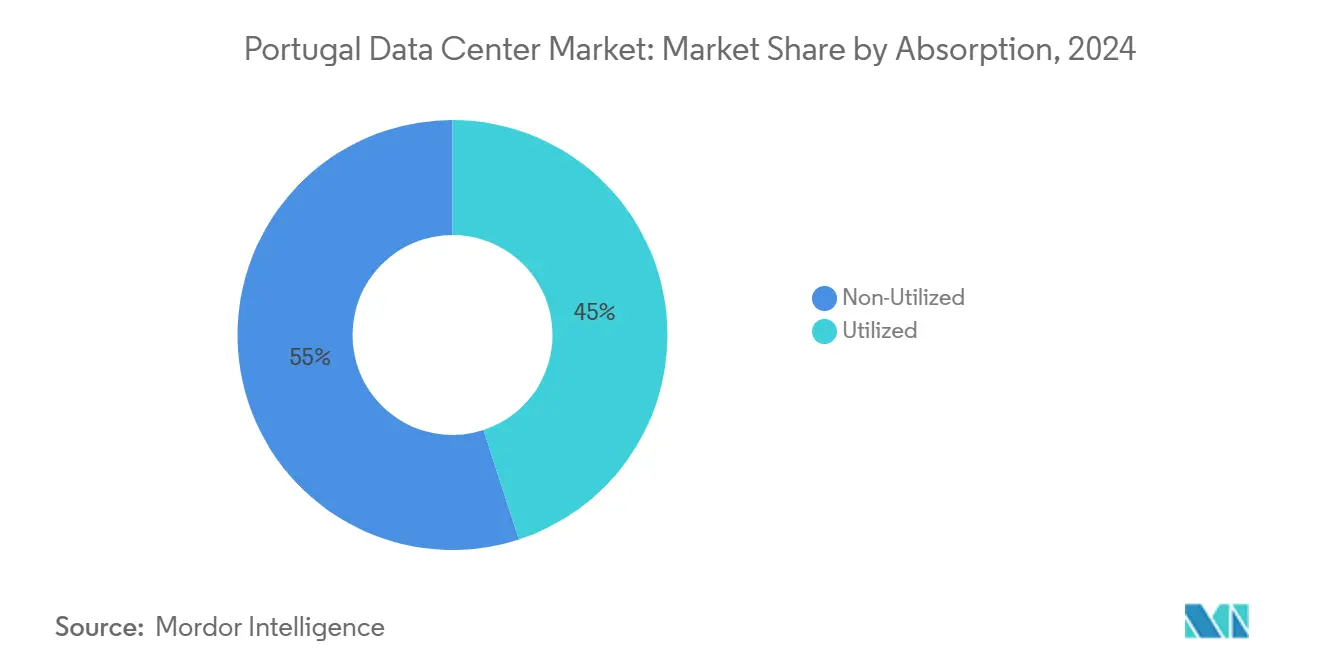

- Por absorción, la categoría utilizada representó el 45% del tamaño del mercado de centros de datos de Portugal en 2024 y aumentará a una CAGR del 15,50% hasta 2030.

- Por zona de concentración, el Área Metropolitana de Lisboa mantuvo el 52% de la carga instalada en 2024, mientras que el Centro Costero de Sines avanza a una CAGR del 16,00% entre 2025 y 2030.

Tendencias e Información del Mercado de Centros de Datos de Portugal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la nube a hiperescala | +3.20% | Área Metropolitana de Lisboa; expansión nacional | Mediano plazo (2-4 años) |

| Puerta de enlace atlántica de cables submarinos | +2.80% | Sines y Lisboa | Largo plazo (≥4 años) |

| Excedente de energía renovable | +2.10% | Nacional; mayor en zonas costeras | Largo plazo (≥4 años) |

| Mandatos de localización de nube soberana | +1.80% | Nacional | Mediano plazo (2-4 años) |

| Desbordamiento de cargas de trabajo de IA/HPC | +1.50% | Lisboa; Sines | Corto plazo (≤2 años) |

| Acuerdos de compra de energía de hidrógeno verde | +1.30% | Zonas costeras e industriales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Nube a Hiperescala Impulsa la Transformación de la Infraestructura

La región Azure de Microsoft en Lisboa y la zona de nube planificada por Google confirman la consolidación de Portugal como destino europeo primario. El mercado de centros de datos de Portugal se beneficia de la reducción del 50% en latencia de EllaLink hacia América Latina, lo que permite implementaciones en una sola región para cargas de trabajo multinacionales. Las instalaciones a hiperescala también incrementan la demanda de edificios Masivos, cuya CAGR del 19,40% refleja la economía favorable a bloques de 50-100 MW para clústeres de IA. Las empresas locales de ingeniería, adquisiciones y construcción ya precalifican equipos para bastidores de 65 kW, mientras que las empresas de servicios públicos aceleran la instalación de subestaciones de doble alimentación para soportar conexiones de ≥100 MVA. A medida que los operadores a hiperescala estandarizan el uso del 100% de energía renovable, los acuerdos de compra de energía a nivel de campus profundizan la integración entre los sectores digital y energético.

La Infraestructura de Cables Submarinos Crea una Ventaja como Puerta de Enlace Atlántica

La transformación de Portugal en un centro de conectividad atlántica se debe a inversiones estratégicas en cables submarinos, posicionando al país como un punto de interconexión crítico entre tres continentes. El sistema EllaLink, con una capacidad de 100 Tbps y puntos de aterrizaje tanto en Sines como en Lisboa, establece a Portugal como la principal puerta de enlace europea hacia América Latina.[1]Comisión Europea, "EllaLink – Conectividad entre Europa y América Latina," ec.europa.eu El cable Equiano de Google conecta Portugal con Sudáfrica con ramificaciones hacia múltiples países africanos, mientras que la extensión del cable Nuvem a las Azores mejora la resiliencia de la red y proporciona opciones de enrutamiento adicionales para las Redes Submarinas. Estos desarrollos de infraestructura permiten a las redes de distribución de contenido y a los servicios financieros establecer ubicaciones europeas únicas que sirven a mercados globales. La concentración de cables submarinos también atrae puntos de intercambio de internet, con DE-CIX ampliando su presencia en las instalaciones de Lisboa y Sines.

El Excedente de Energía Renovable Permite una Economía Competitiva en el Suministro Eléctrico

La tasa de generación de energía renovable de Portugal del 87,4% crea ventajas de costo estructurales para las operaciones de centros de datos, especialmente a medida que las cargas de trabajo de IA impulsan aumentos en la densidad de energía en toda la industria.[2]Start Campus, "Start Campus inaugura el Centro de Datos SIN01," startcampus.pt El Plan Nacional de Energía y Clima del país tiene como objetivo un consumo de electricidad renovable del 93% para 2030, respaldado por subastas competitivas de capacidad solar y eólica. La exploración por parte de EDP de sitios para centros de datos con más de 2 GW de acceso rápido a la red demuestra cómo las empresas energéticas están posicionando a Portugal como destino para cargas de trabajo informáticas de alta intensidad energética. Los sistemas de enfriamiento con agua de mar, implementados en instalaciones como el Sines DC de Start Campus, logran calificaciones de PUE de 1,1 al tiempo que eliminan el consumo de agua dulce para fines de enfriamiento. Por ejemplo, la asociación EDP-MERLIN cerca de Lisboa cuenta con el mayor proyecto solar descentralizado de Portugal, con potencial para alcanzar una capacidad de 100 MWp, impulsando operaciones de centros de datos neutras en carbono.

Los Mandatos de Nube Soberana Aceleran la Adopción en el Sector Público

Los requisitos europeos de soberanía de datos, reforzados por el RGPD y los marcos nacionales de ciberseguridad, impulsan la demanda del sector público de infraestructura de nube operada localmente. La implementación por parte de Portugal de la Ley 58/2019 establece la Comissão Nacional de Proteção de Dados (CNPD) como la autoridad supervisora nacional, creando requisitos de cumplimiento que favorecen las operaciones de centros de datos nacionales. El marco del Centro Nacional de Ciberseguridad portugués exige que las organizaciones implementen medidas de seguridad alineadas con las regulaciones locales, especialmente para los operadores de infraestructura crítica. Las iniciativas de digitalización del gobierno, incluido el Plan de Acción Nacional para la Transición Digital, priorizan capacidades seguras de procesamiento de datos dentro de las fronteras portuguesas. El cumplimiento normativo del sector bancario ilustra esta tendencia, con Millennium bcp implementando soluciones de infraestructura que reducen la complejidad operativa mientras mantienen la adherencia regulatoria. El crecimiento anual proyectado del 8% del mercado laboral de ciberseguridad hasta 2029 refleja la creciente demanda de experiencia local en protección de datos y operaciones de nube soberana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red ibérica en torno a Lisboa | -2.30% | Área Metropolitana de Lisboa y municipios circundantes | Corto plazo (≤ 2 años) |

| Escasez de personal de operaciones y mantenimiento certificado en Nivel III/IV | -1.80% | Nacional, aguda en roles especializados | Mediano plazo (2-4 años) |

| Ciclo lento de permisos para interconexiones de alta tensión | -1.20% | Nacional, cuellos de botella regulatorios | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros para campus costeros | -0.90% | Regiones costeras, zonas de riesgo sísmico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de la Infraestructura de Red Limitan la Velocidad de Expansión

El apagón de la Península Ibérica de abril de 2025 expuso vulnerabilidades críticas en la red eléctrica de Portugal que afectan directamente la fiabilidad de los centros de datos y los planes de expansión. El tráfico de internet cayó un 90% durante el apagón, demostrando la interdependencia entre la infraestructura eléctrica y los servicios digitales. Los operadores europeos de centros de datos enfrentan tiempos de espera de 5 a 8 años para las conexiones a la red, con Portugal experimentando restricciones similares a pesar de la abundancia de energía renovable. EDP reconoce la necesidad de aumentar en un 50% la inversión en la red eléctrica entre 2026 y 2030 para satisfacer la creciente demanda de los centros de datos, mientras que los bajos rendimientos actuales de la inversión en Portugal complican la financiación de la infraestructura. Las preocupaciones por la inestabilidad de la red se intensifican con la alta penetración de energía renovable, ya que el análisis del apagón reveló desafíos en la gestión de las oscilaciones de frecuencia y el control de voltaje durante eventos de pérdida de generación.[3]Baker Institute, "El Apagón de la Península Ibérica — Causas, Consecuencias y Desafíos por Delante," bakerinstitute.org

La Escasez de Talento Limita la Excelencia Operativa

Portugal ocupa el 4.º lugar a nivel mundial entre los países con mayor dificultad para contratar talento tecnológico, lo que genera cuellos de botella operativos para la expansión de los centros de datos. El sector de la ciberseguridad enfrenta una tasa de vacantes del 30% a pesar de los compromisos gubernamentales de formar a 1.000 estudiantes para 2025, lo que indica desajustes estructurales entre la oferta educativa y los requisitos de la industria. Las operaciones de centros de datos de Nivel III y Nivel IV requieren habilidades especializadas en gestión de sistemas críticos, distribución de energía y optimización del enfriamiento que son escasas en el mercado portugués. Por ejemplo, las críticas de Cloudflare a la burocracia portuguesa y los procesos de inmigración reflejan los desafíos más amplios para atraer talento internacional que apoye las operaciones de los centros de datos. El desajuste entre los planes de estudio educativos y las demandas del mercado, combinado con la emigración de talento hacia mercados europeos mejor remunerados, limita la disponibilidad de personal cualificado de operaciones y mantenimiento para entornos sofisticados de centros de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Masivas Impulsan la Adopción a Hiperescala

Los centros de datos grandes acapararon el 46% de la participación de mercado en 2024, lo que refleja el predominio de las instalaciones tradicionales de empresa y coubicación en los mercados consolidados de Portugal. Sin embargo, los centros de datos Masivos representan el segmento de mayor crecimiento con una CAGR del 19,40% hasta 2030, impulsados por operadores a hiperescala que buscan economías de escala para cargas de trabajo de IA y computación de alto rendimiento. El Sines DC de Start Campus ejemplifica esta tendencia, con una capacidad total de 1,2 GW distribuida en seis edificios, posicionándolo como el mayor campus de coubicación de Europa. Las instalaciones medianas sirven a clientes empresariales regionales y aplicaciones de computación perimetral, mientras que las implementaciones pequeñas apoyan los requisitos locales de conectividad y distribución de contenido.

El desplazamiento hacia instalaciones Masivas refleja cambios fundamentales en la economía y los requisitos operativos de los centros de datos. Los operadores a hiperescala aprovechan las implementaciones de mayor escala para optimizar la distribución de energía, la eficiencia del enfriamiento y los costos de interconexión de red, logrando ventajas operativas no disponibles en formatos más pequeños. Por ejemplo, el sistema de enfriamiento con agua de mar de Start Campus y el abastecimiento de energía 100% renovable solo resultan económicamente viables a escala masiva, ofreciendo calificaciones de PUE de 1,1 en todo el campus. La concentración de puntos de aterrizaje de cables submarinos en Sines y Lisboa favorece aún más a las instalaciones Masivas, ya que los operadores pueden justificar las inversiones en infraestructura necesarias para la conectividad de fibra directa a múltiples cables internacionales.

Por Estándar de Nivel: La Expansión del Nivel IV Refleja las Demandas de Misión Crítica

Las instalaciones de Nivel III dominan el mercado portugués con una participación del 58% en 2024, representando el estándar para implementaciones de proveedores de servicios empresariales y en la nube que requieren alta disponibilidad sin la prima de costo de la infraestructura de Nivel IV. Sin embargo, las instalaciones de Nivel IV exhiben la trayectoria de crecimiento más sólida con una CAGR del 15,70% hasta 2030, impulsadas por servicios financieros, agencias gubernamentales y operadores a hiperescala con requisitos de tiempo de inactividad cero. El crecimiento en las implementaciones de Nivel IV refleja la evolución de Portugal de un mercado europeo secundario a una ubicación primaria para cargas de trabajo de misión crítica que sirven a clientes globales.

Las instalaciones de Nivel I y II sirven a aplicaciones sensibles al costo y entornos de desarrollo, aunque su participación de mercado continúa disminuyendo a medida que los operadores estandarizan en niveles de resiliencia más altos. Los requisitos de nube soberana del gobierno portugués y los mandatos de cumplimiento del RGPD favorecen las instalaciones de Nivel III y IV, ya que estos estándares proporcionan la redundancia y los controles de seguridad necesarios para el procesamiento de datos sensibles. El enfoque de Digital Realty en un tiempo de actividad del 99,999% en su cartera global demuestra cómo los operadores internacionales están elevando los estándares de fiabilidad de referencia, influyendo en las expectativas del mercado local e impulsando la adopción del Nivel IV.

Por Absorción: La Optimización de la Capacidad Utilizada Impulsa la Eficiencia

El segmento Utilizado representa el 45% de la absorción total del mercado en 2024 y se proyecta que crezca a una CAGR del 15,50% hasta 2030, lo que refleja el enfoque de los operadores en maximizar los rendimientos de las inversiones en infraestructura mediante una mejor planificación de la capacidad y estrategias de implementación. La capacidad No Utilizada sirve como reserva estratégica para la expansión rápida y los requisitos de recuperación ante desastres; sin embargo, los operadores están minimizando cada vez más la capacidad inactiva mediante el aprovisionamiento justo a tiempo y los enfoques de implementación modular. El crecimiento de la capacidad utilizada refleja la maduración de Portugal de un mercado especulativo a un centro operativo con patrones de demanda predecibles.

Dentro del segmento Utilizado, la coubicación a hiperescala impulsa las tasas de crecimiento más altas a medida que los proveedores de servicios en la nube establecen presencia en Portugal para servir simultáneamente a los mercados europeo y latinoamericano. La coubicación minorista sirve a los clientes empresariales tradicionales que migran desde infraestructura local, mientras que los acuerdos mayoristas respaldan implementaciones a gran escala por parte de operadores de telecomunicaciones y redes de distribución de contenido. Por ejemplo, la instalación de Equinix en Lisboa ofrece servicios de interconexión a más de 50 redes, facilitando el intercambio eficiente de tráfico y reduciendo la latencia para los proveedores de contenido que sirven tanto a audiencias portuguesas como internacionales. La concentración de cables submarinos crea oportunidades mayoristas naturales, ya que los operadores pueden ofrecer acceso directo a la conectividad internacional sin saltos de red intermedios.

Por Zona de Concentración: Sines Emerge como Destino a Hiperescala

El Área Metropolitana de Lisboa mantiene el 52% de la participación de mercado en 2024, aprovechando su posición como centro económico de Portugal y principal centro de conectividad internacional con infraestructura de fibra consolidada y disponibilidad de mano de obra cualificada. Sin embargo, el Centro Costero de Sines representa el segmento geográfico de mayor crecimiento con una CAGR del 16,00% hasta 2030, impulsado por instalaciones a hiperescala de uso específico y acceso directo a cables submarinos. El Resto de Portugal sirve a mercados regionales y aplicaciones de computación perimetral, aunque el crecimiento sigue limitado por la infraestructura de fibra y la disponibilidad de energía fuera de las principales áreas metropolitanas.

La emergencia de Sines como destino a hiperescala refleja ventajas estratégicas no disponibles en ubicaciones urbanas tradicionales, incluida la abundante disponibilidad de terreno, el acceso al enfriamiento con agua de mar y los aterrizajes directos de cables submarinos sin las restricciones de enrutamiento de fibra urbana. El punto de aterrizaje principal del sistema de cables EllaLink en Sines proporciona a los operadores acceso directo a los mercados latinoamericanos, mientras que la conexión de fibra planificada entre Sines y Lisboa permitirá una integración perfecta con las redes portuguesas existentes. La inversión de EUR 8.500 millones (USD 9.830 millones) de Start Campus demuestra la escala del compromiso con Sines como destino de centros de datos, con la primera instalación de 26 MW en operación y la construcción de edificios adicionales en marcha. La designación del proyecto de Sines como Proyecto de Interés Nacional por parte del gobierno portugués refleja el reconocimiento oficial de su importancia estratégica para el desarrollo de la infraestructura digital del país.

Análisis Geográfico

El Área Metropolitana de Lisboa domina el mercado de centros de datos portugués con una participación del 52% en 2024, beneficiándose de su papel como principal centro económico y tecnológico del país, con infraestructura de telecomunicaciones consolidada y proximidad a los puntos de aterrizaje de cables submarinos internacionales. Las perspectivas de crecimiento de la región siguen siendo sólidas hasta 2030, respaldadas por la continua transformación digital empresarial y la expansión de la presencia de proveedores de servicios en la nube. Los principales desarrollos incluyen el desarrollo de una instalación de 20 MW por parte de AtlasEdge Lisbon y la expansión planificada de Equinix Portugal en Alcochete, lo que demuestra la sostenida confianza de los inversores en el mercado metropolitano. La concentración de la fuerza laboral tecnológica de Portugal en Lisboa proporciona ventajas operativas para los operadores de centros de datos, aunque el aumento de los costos inmobiliarios y las restricciones de congestión de la red pueden limitar la velocidad de expansión futura. El establecimiento por parte de Cloudflare de su centro técnico para la región EMEA en Lisboa, expandiéndose de 14 a más de 350 empleados desde 2019, ilustra el atractivo de la región para las empresas tecnológicas internacionales a pesar de los desafíos burocráticos.

El Centro Costero de Sines emerge como el segmento geográfico de mayor crecimiento con una CAGR del 16,00% hasta 2030, transformándose de un puerto industrial en el principal destino de centros de datos a hiperescala de Portugal mediante inversiones estratégicas en infraestructura y apoyo gubernamental. La inversión de EUR 8.500 millones (USD 9,83 millones) de Start Campus en un campus de 1,2 GW representa el mayor proyecto de centro de datos sostenible de Europa, aprovechando el enfriamiento con agua de mar y la energía 100% renovable para lograr métricas de eficiencia líderes en la industria. Las ventajas de la región incluyen acceso directo a cables submarinos a través de EllaLink y sistemas futuros, abundante disponibilidad de terreno para desarrollo a gran escala y proximidad a la generación de energía renovable sin restricciones urbanas. El anuncio de inversión extranjera de EUR 3.500 millones (USD 4.050 millones) del gobierno portugués para Sines refleja el reconocimiento oficial de la importancia estratégica de la región para el desarrollo de infraestructura digital. La expansión de DE-CIX a Sines demuestra cómo los operadores de puntos de intercambio de internet siguen las inversiones en centros de datos para proporcionar servicios de interconexión en mercados emergentes.

El Resto de Portugal representa oportunidades emergentes para la computación perimetral y las implementaciones regionales de centros de datos, aunque el crecimiento sigue limitado por la infraestructura de fibra y la capacidad de la red eléctrica fuera de las principales áreas metropolitanas. La inversión de EUR 6 millones (USD 6,94 millones) de NOS en la región del Litoral Alentejano, duplicando la conectividad de fibra y aumentando la capacidad de la red móvil en un 150%, demuestra cómo los operadores de telecomunicaciones están expandiendo la infraestructura para satisfacer los requisitos de computación distribuida. El potencial de la región radica en el apoyo a aplicaciones sensibles a la latencia para operaciones de fabricación y logística, como lo demuestra el despliegue de 5G privado de Ericsson y Vodafone en la planta de cemento de CIMPOR en Alhandra, que permite sensores de IoT y operación autónoma de dispositivos para la optimización industrial. La inversión estratégica de CTS Group y Eaton en Viana do Castelo para el desarrollo de la industria de centros de datos señala el creciente reconocimiento de las oportunidades regionales más allá de los mercados metropolitanos tradicionales.

Panorama Competitivo

Los cinco mayores operadores controlan el 58% de la carga instalada, dejando espacio para nuevos participantes de nicho en nube soberana y alojamiento perimetral. Start Campus lidera con un plan maestro de 1,2 GW y ha firmado acuerdos de enfriamiento líquido con JetCool para bastidores de 100 kW. Equinix Portugal escala los servicios de interconexión en Alcochete, lanzando redes de borde metropolitano que conectan más de 50 operadores con zonas de disponibilidad a hiperescala. Digital Realty obtuvo el reconocimiento de "Centro de Datos de IA del Año" tras implementar suites de enfriamiento por inmersión que reducen el consumo de energía de los clústeres de IA en un 15%.

Las empresas de telecomunicaciones locales NOS y Altice se diferencian mediante redes gestionadas y alojamiento de cumplimiento adaptado a cargas de trabajo en lengua portuguesa. La adquisición de Claranet Portugal por parte de NOS refuerza las ofertas de migración a la nube para las pymes, mientras que Altice aprovecha la fibra oscura mayorista para atraer a proveedores de contenido por internet franceses que buscan redundancia soberana en la Unión Europea. El apagón eléctrico de abril de 2025 reordenó las prioridades de los compradores hacia suministros de servicios públicos diversificados y granjas de baterías de clase megavatio en el país, impulsando la inversión en sistemas de fosfato de hierro y litio de 4 horas.

EDP se asocia con MERLIN Edged en una granja solar de 100 MWp vinculada directamente a un campus de Nivel IV cerca de Vila Franca de Xira. Mientras tanto, CTS Group y Eaton invierten en la producción de módulos prefabricados en Viana do Castelo, reduciendo los plazos de entrega de los conjuntos de distribución de energía en un 20%. A medida que aumentan las densidades de los clústeres de IA, los proveedores de manifolds de placa fría, barras de distribución de alta capacidad y trenes de energía de 48 VDC ganan poder de negociación.

Líderes de la Industria de Centros de Datos de Portugal

Start Campus (SINES DC)

Equinix Portugal

Digital Realty / Interxion Lisbon

Colt Data Centre Services

Altice Portugal / Portugal Telecom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: EDP anunció su mayor asociación de proyecto solar descentralizado con MERLIN Edged para alimentar el primer campus de centros de datos neutro en carbono de Portugal cerca de Vila Franca de Xira, con potencial para alcanzar una capacidad de 100 MWp con suministro de electricidad renovable las 24 horas del día, los 7 días de la semana.

- Junio de 2025: Start Campus inició la construcción de su segundo edificio de centro de datos (SIN02) en Sines, tras la exitosa operación de SIN01 con una capacidad de 26 MW, con el objetivo de completarlo en 2026 con hasta 180 MW de capacidad de TI.

- Abril de 2025: Reuters informó que Start Campus planea invertir USD 9.350 millones en el desarrollo del centro de datos de Portugal, ampliando significativamente el alcance original del proyecto Sines DC.

- Abril de 2025: Colt Technology Services vendió sus centros de datos europeos a NorthC, lo que indica una optimización estratégica de la cartera y una posible consolidación del mercado en el sector europeo de centros de datos.

- Marzo de 2025: NOS adquirió Claranet Portugal, ampliando sus capacidades de nube y análisis de datos al tiempo que refuerza su posición en el mercado empresarial portugués.

- Febrero de 2025: CTS Group y Eaton anunciaron una inversión estratégica en Viana do Castelo centrada en el desarrollo de la industria de centros de datos, ampliando las capacidades de infraestructura más allá de los mercados metropolitanos tradicionales.

Alcance del Informe del Mercado de Centros de Datos de Portugal

El Mercado de Centros de Datos de Portugal está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande, Mega, Masivo), Estándar de Nivel (Nivel I y II, Nivel III, Nivel IV), Absorción (No Utilizada, Utilizada (Tipo de Coubicación (Hiperescala, Minorista, Mayorista), Usuario Final (BFSI, Proveedores de Servicios en la Nube, Comercio Electrónico, Gobierno, Manufactura, Medios de Comunicación y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales)) y Zona de Concentración (Área Metropolitana de Lisboa, Centro Costero de Sines, Resto de Portugal). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (MW).

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | BFSI | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Área Metropolitana de Lisboa |

| Centro Costero de Sines |

| Resto de Portugal |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | BFSI | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Concentración | Área Metropolitana de Lisboa | ||

| Centro Costero de Sines | |||

| Resto de Portugal | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de centros de datos de Portugal en 2025?

La carga de TI instalada alcanza 11 MW en 2025 y se proyecta que se duplique a 22,1 MW para 2030.

¿Qué impulsa las nuevas construcciones a hiperescala en Portugal?

Los cables transatlánticos directos, la energía renovable del 87,4% y las nuevas regiones Azure y Google de Lisboa atraen campus de más de 50 MW.

¿Qué región crece más rápido en instalaciones?

El Centro Costero de Sines lidera con una CAGR del 16,00% gracias a la abundante disponibilidad de terreno, el enfriamiento con agua de mar y el acceso inmediato a los cables EllaLink y Equiano.

¿Por qué se acelera la adopción del Nivel IV?

Las cargas de trabajo financieras, del sector público y de IA requieren un tiempo de actividad del 99,999% y sistemas mantenibles de forma concurrente, lo que impulsa el Nivel IV a una CAGR del 15,70%.

¿Qué desafíos podrían frenar la expansión?

La congestión de la red en torno a Lisboa y una brecha de talento en ciberseguridad del 30% elevan los costos y retrasan los plazos de los proyectos.

¿Qué tan sostenibles son los centros de datos portugueses?

Los operadores aprovechan el enfriamiento con agua de mar y los acuerdos de compra de energía solar a menos de EUR 0,03/kWh, logrando un PUE tan bajo como 1,1 con suministros de energía 100% renovable.

Última actualización de la página el: