Tamaño y Participación del Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.61 Mil millones de dólares |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

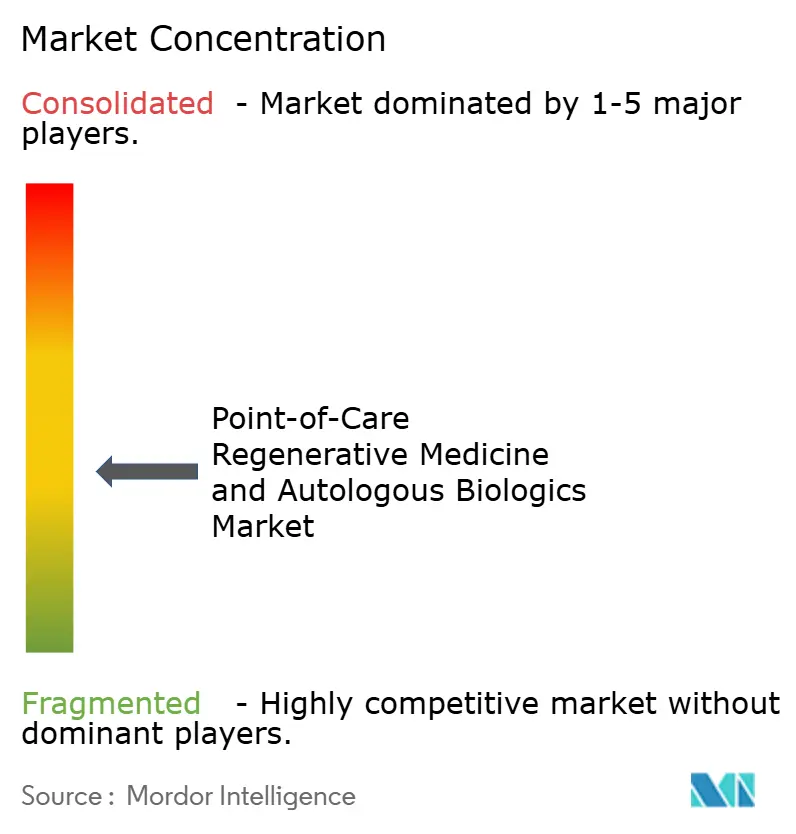

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos por Mordor Intelligence

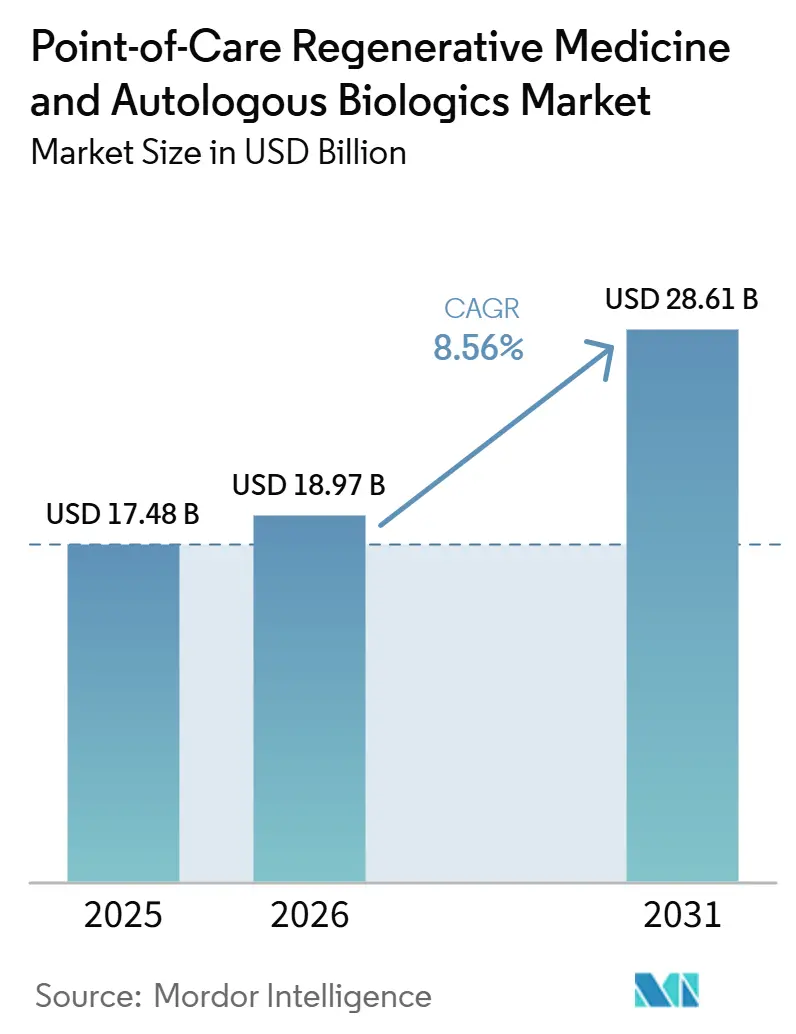

El tamaño del Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos fue valorado en 17,78 mil millones USD en 2025 y se estima que crecerá desde 18,97 mil millones USD en 2026 hasta alcanzar 28,61 mil millones USD en 2031, a una CAGR del 8,56% durante el período de pronóstico (2026-2031).

El Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos está ganando impulso a medida que aumenta la demanda de procedimientos autólogos en una sola visita, particularmente en entornos de ortopedia y medicina deportiva. El respaldo de reembolso en centros de cirugía ambulatoria y de pacientes externos está mejorando la practicidad del uso biológico en el mismo día y apoyando mayores volúmenes de procedimientos. El mercado está evolucionando hacia el procesamiento en sistemas cerrados y kits estandarizados, ya que los proveedores priorizan el control de la contaminación, la consistencia del flujo de trabajo y la calidad de la documentación. La competencia se centra en sistemas de centrifugación compactos, adopción basada en capacitación y asociaciones de distribución, mientras que las oportunidades a corto plazo siguen siendo más sólidas en aplicaciones con vías de procedimiento más claras o respaldo regulatorio específico por indicación.

Conclusiones Clave del Informe

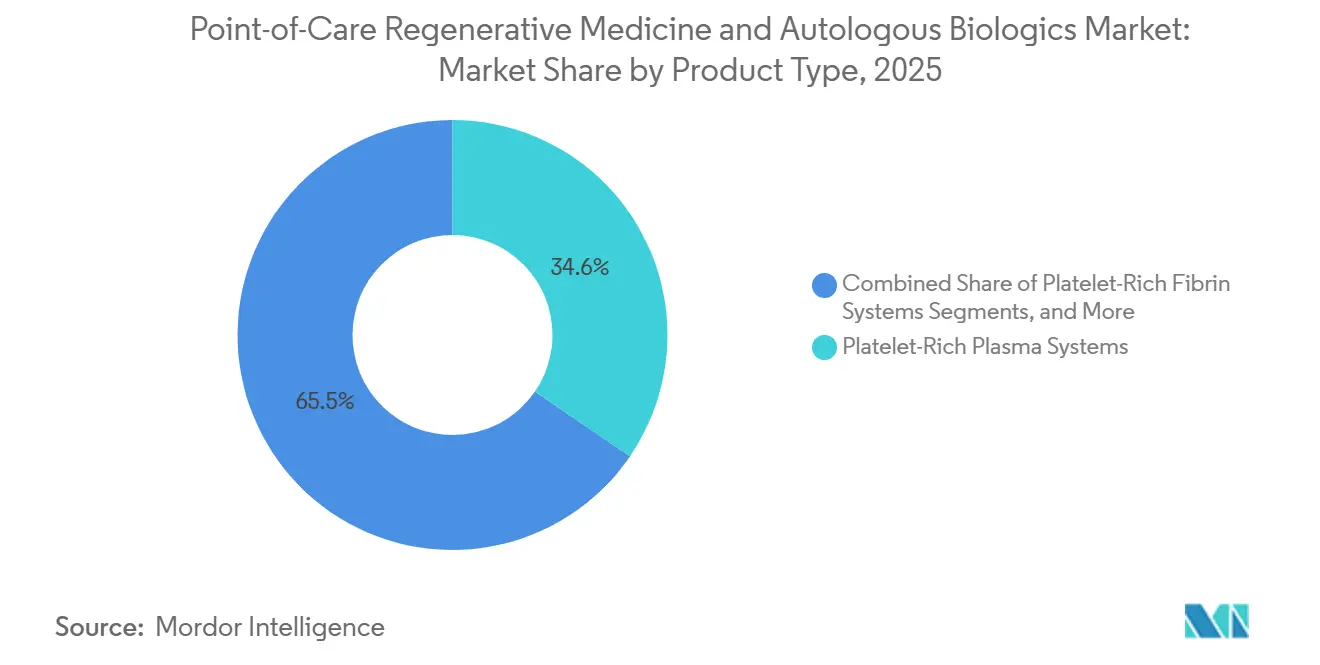

- Por tipo de producto, los sistemas de plasma rico en plaquetas representaron el 34,55% de los ingresos en 2025, mientras que se proyecta que los sistemas de concentración de médula ósea crecerán al 11,02% hasta 2031.

- Por aplicación, la ortopedia y la medicina deportiva representaron el 37,45% de los ingresos en 2025, mientras que se proyecta que el cuidado de heridas se expandirá al 10,80% hasta 2031.

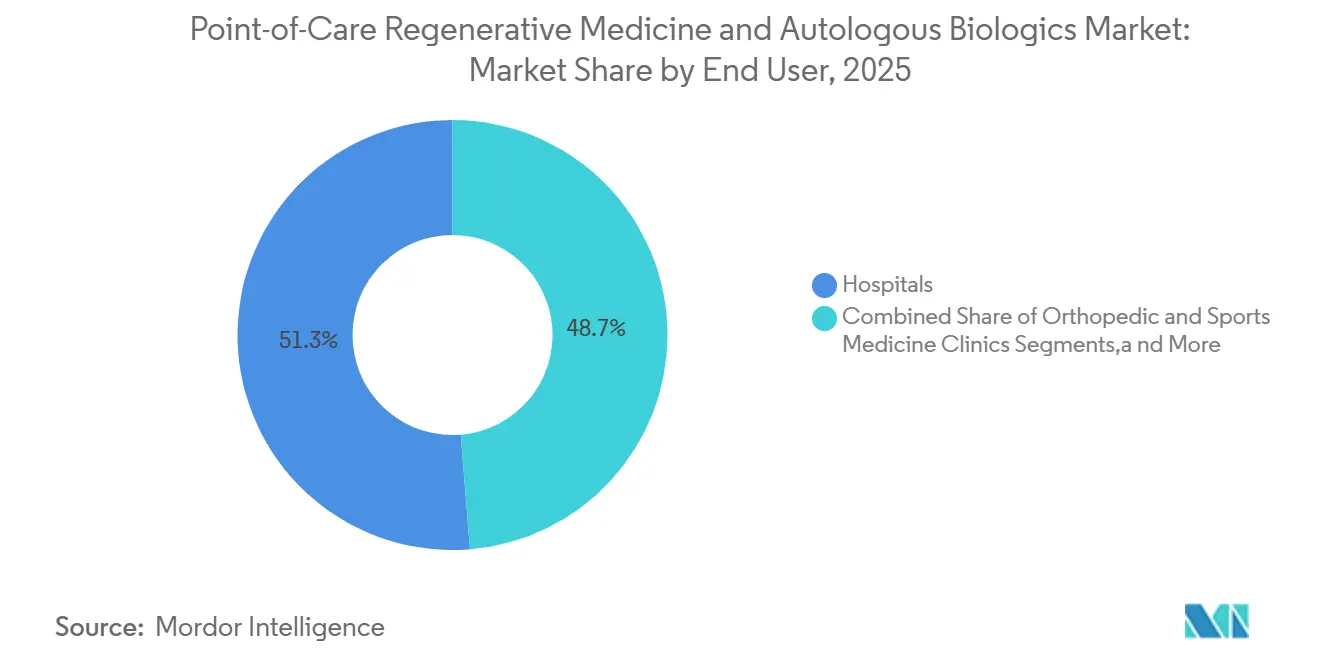

- Por usuario final, los hospitales representaron el 51,30% de los ingresos en 2025, mientras que se proyecta que los centros de cirugía especializada y ambulatoria avanzarán al 9,77% hasta 2031.

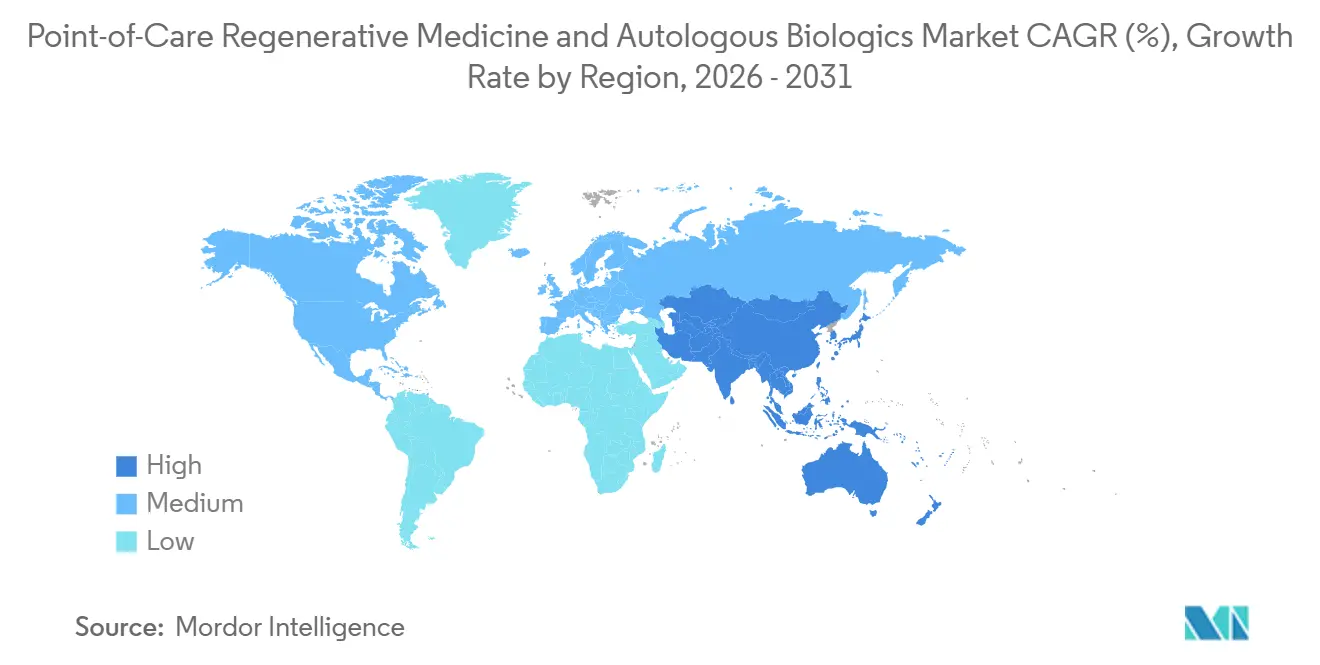

- Por geografía, América del Norte capturó el 39,45% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico crecerá al 12,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de procedimientos ortobiológicos en el mismo día | +2.2% | Global, concentrado en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente tendencia hacia el procesamiento en el punto de atención con sistemas cerrados | +1.8% | Global, con adopción temprana en América del Norte y rápida expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del uso clínico en ortopedia y medicina deportiva | +1.5% | América del Norte y Europa, con fuerte adopción en Australia y Corea del Sur | Largo plazo (≥ 4 años) |

| Mayor adopción en el cuidado de heridas y la medicina estética | +0.9% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso del reembolso desde entornos ambulatorios y de centros de cirugía ambulatoria | +1.3% | América del Norte principalmente, con relevancia emergente en Europa | Corto plazo (≤ 2 años) |

| Integración del seguimiento digital del flujo de trabajo y protocolos de kits estandarizados | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Ortobiológicos en el Mismo Día

El Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos está experimentando una mayor demanda de tratamientos autólogos en el mismo día en la atención ortopédica. Los hospitales y las aseguradoras están presionando a los proveedores para reducir las visitas repetidas y disminuir los costos totales por episodio, lo que respalda el uso biológico en una sola sesión cuando los flujos de trabajo lo permiten. Se espera que un estudio retrospectivo multicéntrico de 2025 publicado en el Journal of Experimental Orthopedics informe una mejora media total en la escala KOOS de 26,2 puntos a los 20,5 meses para el autoinjerto de cartílago picado en una etapa combinado con PRP, fortaleciendo el argumento clínico a favor de un modelo en el mismo día.[1]Vericel Corporation, "Vericel anuncia la aprobación de la FDA para una nueva instalación de fabricación de terapias avanzadas de última generación," Relaciones con Inversores de Vericel, investors.vcel.com La infraestructura de capacitación también respalda la adopción, ya que los cirujanos suelen estandarizar los sistemas y métodos de preparación que aprenden primero en entornos prácticos.

Creciente Tendencia hacia el Procesamiento en el Punto de Atención con Sistemas Cerrados

La centrifugación en sistema cerrado se está convirtiendo en una expectativa básica en el Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos, especialmente en entornos ambulatorios acreditados. Los proveedores prefieren cada vez más sistemas que mantengan la sangre o la médula dentro de una vía controlada, ya que el riesgo de contaminación y la variabilidad en el manejo tienen implicaciones clínicas y de responsabilidad directas. La plataforma PurePRP SupraPhysiologic de EmCyte Corporation refleja esta preferencia del comprador, ofreciendo un circuito completamente cerrado y una concentración de plaquetas superior a 8 veces la línea de base mediante un método de doble centrifugación. Las organizaciones de compras grupales están acelerando este cambio, ya que muchos compradores hospitalarios ahora tratan la arquitectura cerrada como un requisito de adquisición en lugar de una opción premium.

Expansión del Uso Clínico en Ortopedia y Medicina Deportiva

La ortopedia y la medicina deportiva continúan proporcionando la base clínica más sólida para el Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos. Se proyecta que esta área de aplicación representará el 37,45% de los ingresos en 2025, respaldada por el creciente uso en la osteoartritis de rodilla y afecciones musculoesqueléticas relacionadas. Se espera que un metaanálisis en red de 2026 indexado en PubMed, que abarca 56 ensayos controlados aleatorizados y 5.251 pacientes, demuestre que las características de formulación del PRP, incluido el contenido de leucocitos y el estado de activación, pueden afectar materialmente los resultados funcionales en la osteoartritis de rodilla.[2]Johnson & Johnson, "DePuy Synthes firma un acuerdo exclusivo de distribución en Estados Unidos, Canadá y Australia para NOVOSIS de CGBIO," Centro de Medios de Johnson & Johnson, jnj.com También se espera que las directrices publicadas en EFORT Open Reviews en 2025 muestren que las recomendaciones ortobiológicas formales siguen concentradas en un número limitado de usos musculoesqueléticos, lo que crea una brecha clínica y una oportunidad de desarrollo de productos.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Solicitudes de Dispositivos Biológicos 2025," Centro de Evaluación e Investigación de Biológicos de la FDA, fda.gov

Impulso del Reembolso desde Entornos Ambulatorios y de Centros de Cirugía Ambulatoria

Los cambios en el reembolso de la atención ambulatoria están dando al Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos un impulso a corto plazo más sólido en los Estados Unidos. Se espera que la Regla Final del Sistema de Pago Prospectivo para Pacientes Externos Hospitalarios y el Sistema de Pago para Centros de Cirugía Ambulatoria del año calendario 2026 del CMS incluya un aumento de la tasa de pago del 2,6% y elimine 285 procedimientos principalmente musculoesqueléticos de la Lista de Solo Pacientes Internados, haciéndolos elegibles para el reembolso en centros de cirugía ambulatoria a partir del 1 de enero de 2026. Este cambio ampliaría la vía de reembolso para los procedimientos ortobiológicos previamente vinculados a episodios de pacientes internados o entornos de atención agrupada más amplios. También se espera que la Sección 4135 de la Ley de Asignaciones Consolidadas, vigente desde enero de 2025, introduzca un pago separado de Medicare para biológicos no opioides utilizados como suministros quirúrgicos en entornos de centros de cirugía ambulatoria, mejorando el caso procedimental para el PRP autólogo y los productos de fibrina en uso ambulatorio.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Evidencia clínica variable según indicaciones y productos | -1.2% | Global, con el mayor efecto en los mercados de pagadores de los Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Ambigüedad regulatoria en torno a la manipulación mínima y el uso homólogo | -0.9% | América del Norte y Europa, con impacto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Dependencia de las habilidades del médico y variabilidad en los procedimientos | -0.6% | Global | Mediano plazo (2-4 años) |

| Fricción de reembolso no reportada para kits de uso múltiple y suministros auxiliares | -0.5% | América del Norte principalmente, con impacto secundario en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Evidencia Clínica Variable según Indicaciones y Productos

La evidencia clínica en el Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos varía ampliamente según las indicaciones, los métodos de preparación y los grupos de pacientes. El panorama internacional de directrices sigue siendo limitado y fragmentado, lo que refleja una base de evidencia desigual entre productos y casos de uso. Un ensayo controlado aleatorizado de 2025 no encontró superioridad a largo plazo del concentrado de aspirado de médula ósea sobre el PRP en la osteoartritis de rodilla, lo que desafía el posicionamiento premium de algunos sistemas de mayor costo. Cuando la eficacia comparativa sigue siendo poco clara, los comités de formulario y los pagadores priorizan el control de costos sobre la adopción premium, creando presión de precios para los proveedores sin datos clínicos sólidos de comparación directa.

Ambigüedad Regulatoria en torno a la Manipulación Mínima y el Uso Homólogo

La interpretación regulatoria sigue siendo una restricción clave en el Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos. En los Estados Unidos, el marco HCT/P de la FDA bajo 21 CFR Parte 1271 establece diferentes expectativas según si un producto califica como mínimamente manipulado y está destinado a uso homólogo. En Europa, el Reglamento 1394/2007 crea una vía más estricta para productos como la fracción vasculoestromal procesada enzimáticamente, mientras que los sistemas procesados mecánicamente pueden permanecer dentro de una vía de menor carga regulatoria. Esta divergencia influye en la estrategia de producto, ya que los flujos de trabajo que se ajustan a una vía regulatoria en los Estados Unidos pueden enfrentar una carga de comercialización diferente en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de PRP Anclan los Ingresos Mientras la Médula Ósea Gana Impulso

Se espera que los sistemas de plasma rico en plaquetas (PRP) representen el 34,55% de la participación del Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos por tipo de producto en 2025, respaldados por una amplia adopción en ortopedia, cuidado de heridas, estética y odontología. Ninguna otra categoría de producto ofrece un rango procedimental comparable en entornos quirúrgicos y clínicos. Esta versatilidad mantiene a los sistemas de PRP en el centro del mercado, particularmente donde los proveedores requieren flujos de trabajo biológicos familiares y de menor complejidad. También se espera que el proceso regulatorio siga activo durante 2025 y 2026, con aprobaciones del CBER de la FDA que cubren productos como el Kit ENDORET en octubre de 2025 y el Sistema de Concentración Celular Precisa en febrero de 2026.

Los sistemas de concentración de médula ósea son el segmento de producto de más rápido crecimiento, con el tamaño del Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos para este segmento proyectado para expandirse a una CAGR del 11,02% hasta 2031. La demanda está impulsada por la augmentación de la fusión espinal y los procedimientos articulares complejos, donde los proveedores buscan concentraciones de células progenitoras más altas de las que el PRP solo puede ofrecer típicamente. Los sistemas de procesamiento de células derivadas del tejido adiposo están ganando terreno en el cuidado de heridas y la medicina estética a través de sistemas mecánicos cerrados y sin enzimas que preservan la arquitectura del tejido estromal. Los sistemas de fibrina rica en plaquetas (PRF) siguen siendo más pequeños en términos de ingresos, pero se están volviendo más relevantes en odontología y cirugía oral, mientras que la fabricación conforme a ISO 13485 es ahora un requisito básico en los mercados regulados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Ortopedia Lidera mientras el Cuidado de Heridas se Acelera

Se espera que la ortopedia y la medicina deportiva representen el 37,45% de los ingresos por aplicación en 2025, convirtiéndose en el área de aplicación más grande del Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos. Este liderazgo refleja los sólidos volúmenes de procedimientos en clínicas ortopédicas ambulatorias, donde los proveedores pueden utilizar PRP, PRF y concentración de médula ósea dentro de un único episodio de atención. El segmento también se beneficia de la expansión de la evidencia musculoesquelética, aunque la calidad y la estandarización del protocolo aún varían según el caso de uso. La ortopedia sigue siendo la base de volumen central del mercado debido a la familiaridad del proveedor y el flujo de casos consistente que respalda el uso repetido de kits.

El cuidado de heridas es la aplicación de más rápido crecimiento, con una CAGR proyectada del 10,80% hasta 2031. Esta aplicación se beneficia de una vía más clara bajo la Decisión de Cobertura Nacional 270.3 del CMS, que vincula la cobertura de Medicare para el manejo de heridas a dispositivos con la autorización relevante de la FDA para esa indicación. Este marco reduce la incertidumbre de reembolso en comparación con algunos usos ortopédicos. La medicina estética también se está convirtiendo en un contribuyente significativo a través de injertos de grasa asistidos por fracción vasculoestromal y protocolos de PRP enriquecidos con exosomas, especialmente en Alemania, Corea del Sur y Australia, mientras que la odontología y la cirugía oral continúan dependiendo del PRF para la regeneración tisular guiada.

Por Usuario Final: Los Hospitales Dominan mientras los Centros de Cirugía Ambulatoria Amplían su Alcance

Se espera que los hospitales representen el 51,30% de los ingresos por usuario final en 2025, manteniéndolos como el entorno de atención más grande en el Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos. Su posición está respaldada por el uso en concentración de médula ósea, procesamiento de tejido adiposo y procedimientos ortobiológicos complejos que requieren guía por imagen, soporte anestésico o atención multidisciplinaria. Los programas hospitalarios están gestionando cada vez más los biológicos autólogos como parte de las decisiones internas de costos y suministros, en lugar de compras departamentales aisladas. Este cambio es significativo porque un procedimiento autólogo en una sola visita con costos de kit de 1.500 a 3.000 USD puede reemplazar protocolos de aloinjerto de múltiples visitas que cuestan varias veces más en total.

Los centros de cirugía especializada y ambulatoria son el segmento de usuario final de más rápido crecimiento, con una CAGR proyectada del 9,77% hasta 2031. Su crecimiento está estrechamente vinculado a la expansión del CMS de 2026, que hizo elegibles 285 procedimientos principalmente musculoesqueléticos para el reembolso en centros de cirugía ambulatoria. Las clínicas de ortopedia y medicina deportiva siguen siendo el principal motor de la adopción del PRP porque combinan altos volúmenes de casos con modelos operativos liderados por médicos que respaldan la diferenciación de kits y el uso procedimental repetido. Los centros académicos y de investigación continúan apoyando el desarrollo de evidencia para futuras decisiones de los pagadores, mientras que las clínicas dentales y estéticas siguen siendo canales de nicho vinculados al uso de PRF en implantología y sistemas derivados del tejido adiposo en mercados de turismo médico como Corea del Sur, Tailandia y Turquía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se espera que América del Norte represente el 39,45% de la participación del Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos en 2025, convirtiéndola en el bloque regional más grande. La región se beneficia de altos volúmenes de procedimientos ortopédicos, una base madura de centros de cirugía ambulatoria y un entorno activo de autorizaciones de la FDA para sistemas biológicos autólogos. También se espera que la regla del CMS de 2026 amplíe la base de procedimientos ambulatorios y añada 450 millones USD en gastos de Medicare en centros de cirugía ambulatoria, respaldando la demanda a corto plazo de procedimientos ortopédicos y biológicos relacionados. Los Estados Unidos siguen siendo el principal mercado de adopción para plataformas premium de PRP en sistema cerrado y concentración de médula ósea, mientras que Canadá y México avanzan gradualmente a través de programas de adquisición hospitalaria y transferencia de tecnología transfronteriza.

Europa sigue siendo estratégicamente importante en el Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos, aunque las condiciones regulatorias y de reembolso siguen siendo complejas. Alemania y el Reino Unido lideran la adopción regional, mientras que Francia está expandiendo el uso del PRP en el cuidado de heridas crónicas a través de programas hospitalarios más nuevos. La distinción entre el marco europeo de medicamentos de terapia avanzada y la vía de dispositivos médicos continúa favoreciendo los sistemas autólogos procesados mecánicamente sobre las plataformas de fracción vasculoestromal aisladas enzimáticamente. Italia y España respaldan una demanda estable a través de ecosistemas privados de medicina estética, donde la adopción depende menos de la cobertura de seguros.

Asia-Pacífico es la región de más rápido crecimiento, con el tamaño del Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos en esta geografía proyectado para expandirse a una CAGR del 12,45% hasta 2031. Japón ha desarrollado una vía regulatoria estructurada para los procedimientos con productos sanguíneos autólogos bajo su Ley de Seguridad en Medicina Regenerativa, apoyando la estandarización de kits mientras aumenta los requisitos de cumplimiento. Se espera que Corea del Sur añada impulso con la autorización 510(k) de la FDA de los Estados Unidos de Miracell en abril de 2026 para su sistema SMART M-CELL, mientras que China e India siguen siendo los principales motores de crecimiento impulsado por volumen de la región, y Oriente Medio, África y América del Sur contribuyen a través de actualizaciones hospitalarias, atención estética de pago privado y turismo médico en los principales centros urbanos.

Panorama Competitivo

El Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos está moderadamente fragmentado, sin que ninguna empresa tenga más de una participación de mediados de los dos dígitos en todas las líneas de productos. Las grandes plataformas ortopédicas, incluidas Stryker, Johnson & Johnson a través de DePuy Synthes, y Smith+Nephew, compiten integrando sistemas biológicos en vías de atención quirúrgica y musculoesquelética más amplias. Los actores especializados, como EmCyte Corporation y Regen Lab SA, se diferencian a través del diseño compacto de centrifugadoras, tiempos de ciclo más cortos y consistencia en la concentración, que son críticos en entornos de clínicas de alto rendimiento con infraestructura de laboratorio limitada. En 2025 y 2026, se espera que las empresas prioricen las asociaciones de distribución sobre la construcción de todos los canales comerciales internamente, con DePuy Synthes esperando expandir esta estrategia en mayo de 2026 a través de su acuerdo de distribución exclusiva con CGBIO para NOVOSIS en los Estados Unidos, Canadá y Australia, tras un acuerdo anterior de febrero de 2025 en varios mercados asiáticos.

Se espera que las fusiones y adquisiciones influyan aún más en el Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos. Se espera que Smith+Nephew complete su adquisición de Integrity Orthopaedics en enero de 2026, añadiendo el sistema de reparación del manguito rotador Tendon Seam y fortaleciendo su posición de augmentación biológica en la reparación del hombro. Las oportunidades de espacio en blanco siguen siendo más sólidas en sistemas cardiovasculares y neurológicos en el punto de atención, plataformas de procesamiento de tejido adiposo con indicaciones autorizadas más amplias y herramientas de flujo de trabajo digital que verifican la calidad biológica en tiempo real. La actividad de patentes en torno a los perfiles de centrifugación, el diseño de válvulas en sistema cerrado y la separación microfluídica también está aumentando, particularmente entre los desarrolladores coreanos e israelíes.

El cumplimiento regulatorio está dando forma a la competencia en el Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos, ya que los requisitos de la FDA 510(k) y la certificación ISO 13485 crean umbrales de entrada que los proveedores más pequeños pueden encontrar difíciles de cumplir. Esta barrera ayuda a los fabricantes establecidos a proteger el acceso al mercado en un panorama fragmentado. Es probable que las empresas que añaden trazabilidad digital, incluida la documentación de la concentración de plaquetas a nivel de lote, fortalezcan su posición con los grupos de compras hospitalarias que buscan mejores informes de calidad. Las aprobaciones continuas de la FDA esperadas durante 2025 y 2026 probablemente aumentarán la disponibilidad de sistemas, respaldarán la competencia de precios en los kits de nivel básico y ayudarán a las plataformas cerradas premium a mantener márgenes más sólidos.

Líderes de la Industria de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos

Zimmer Biomet Holdings, Inc.

Stryker Corporation

Medtronic plc

B. Braun SE

Smith and Nephew plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: DePuy Synthes, una empresa de Johnson & Johnson, firmó un acuerdo exclusivo de distribución con CGBIO para NOVOSIS en los Estados Unidos, Canadá y Australia, ampliando su cartera de ortopedia regenerativa.

- Mayo 2026: Royal Biologics y Jellagen formaron una asociación exclusiva para comercializar Collagen Type Zero, un biomaterial de colágeno derivado de medusas, en los mercados de cuidado de heridas y biológicos de América del Norte.

- Abril 2026: Organogenesis Holdings Inc. completó su presentación continua de la Solicitud de Licencia de Biológicos ante la FDA para ReNu, un aloinjerto de suspensión amniótica criopreservada para la osteoartritis de rodilla sintomática.

- Abril 2026: Royal Biologics recibió la autorización de la FDA para Fibrinet PRF Wound Matrix para el manejo de heridas cutáneas exudativas, incluidas las úlceras diabéticas y venosas.

- Abril 2026: Miracell, con sede en Corea del Sur, obtuvo la autorización 510(k) de la FDA de los Estados Unidos para su sistema SMART M-CELL, que cubre PRP y concentración de médula ósea en un sistema integrado de centrifugadora más kit.

Alcance del Informe Global del Mercado de Medicina Regenerativa en el Punto de Atención y Biológicos Autólogos

Según el alcance del informe, la medicina regenerativa en el punto de atención y los biológicos autólogos se refieren a tratamientos en los que los materiales biológicos propios del paciente (autólogos), como sangre o tejido, se procesan y administran en el lugar durante una única visita médica para estimular la curación, reducir la inflamación y reparar tejidos o articulaciones dañados.

El mercado de medicina regenerativa en el punto de atención y biológicos autólogos está segmentado por tipo de producto, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye sistemas de plasma rico en plaquetas, sistemas de concentración de médula ósea, sistemas de procesamiento de células derivadas del tejido adiposo, sistemas de fibrina rica en plaquetas y otros sistemas de concentración de biológicos autólogos. Por aplicación, el mercado está segmentado en ortopedia y medicina deportiva, cuidado de heridas, medicina estética, odontología y cirugía oral, aplicaciones cardiovasculares y vasculares, y neurología y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, centros de cirugía especializada y ambulatoria, clínicas de ortopedia y medicina deportiva, clínicas estéticas, clínicas dentales y centros académicos y de investigación. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Sistemas de Plasma Rico en Plaquetas |

| Sistemas de Concentración de Médula Ósea |

| Sistemas de Procesamiento de Células Derivadas del Tejido Adiposo |

| Sistemas de Fibrina Rica en Plaquetas |

| Otros Sistemas de Concentración de Biológicos Autólogos |

| Ortopedia y Medicina Deportiva |

| Cuidado de Heridas |

| Medicina Estética |

| Odontología y Cirugía Oral |

| Aplicaciones Cardiovasculares y Vasculares |

| Neurología y Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Especializada y Ambulatoria |

| Clínicas de Ortopedia y Medicina Deportiva |

| Clínicas Estéticas |

| Clínicas Dentales |

| Centros Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Plasma Rico en Plaquetas | |

| Sistemas de Concentración de Médula Ósea | ||

| Sistemas de Procesamiento de Células Derivadas del Tejido Adiposo | ||

| Sistemas de Fibrina Rica en Plaquetas | ||

| Otros Sistemas de Concentración de Biológicos Autólogos | ||

| Por Aplicación | Ortopedia y Medicina Deportiva | |

| Cuidado de Heridas | ||

| Medicina Estética | ||

| Odontología y Cirugía Oral | ||

| Aplicaciones Cardiovasculares y Vasculares | ||

| Neurología y Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Especializada y Ambulatoria | ||

| Clínicas de Ortopedia y Medicina Deportiva | ||

| Clínicas Estéticas | ||

| Clínicas Dentales | ||

| Centros Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de medicina regenerativa en el punto de atención y biológicos autólogos en 2026?

El sector se sitúa en 18,97 mil millones USD en 2026 y se proyecta que alcanzará 28,61 mil millones USD en 2031 a una CAGR del 8,56%.

¿Qué tipo de producto lidera la generación de ingresos?

Los sistemas de plasma rico en plaquetas lideraron los ingresos por producto con el 34,55% en 2025, ya que se utilizan en ortopedia, cuidado de heridas, estética y odontología.

¿Qué aplicación está creciendo más rápido hasta 2031?

El cuidado de heridas es la aplicación de más rápido crecimiento con una CAGR proyectada del 10,80%, respaldada por una vía de reembolso más clara vinculada a la autorización específica por indicación.

¿Por qué los centros de cirugía ambulatoria se están volviendo más importantes?

Se espera que los centros de cirugía especializada y ambulatoria crezcan a una CAGR del 9,77%, ya que los cambios del CMS de 2026 ampliaron el reembolso ambulatorio para 285 procedimientos principalmente musculoesqueléticos.

¿Qué región lidera hoy y cuál está creciendo más rápido?

América del Norte lideró con el 39,45% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 12,45% hasta 2031.

¿Cuál es la principal barrera para una adopción más amplia?

La mayor restricción sigue siendo la evidencia clínica desigual entre indicaciones y productos, lo que afecta la confianza de los pagadores, las decisiones de formulario y el respaldo a los precios premium.

Última actualización de la página el: