Tamaño y Participación del Mercado de Ropa de Talla Grande

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 317.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 417.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

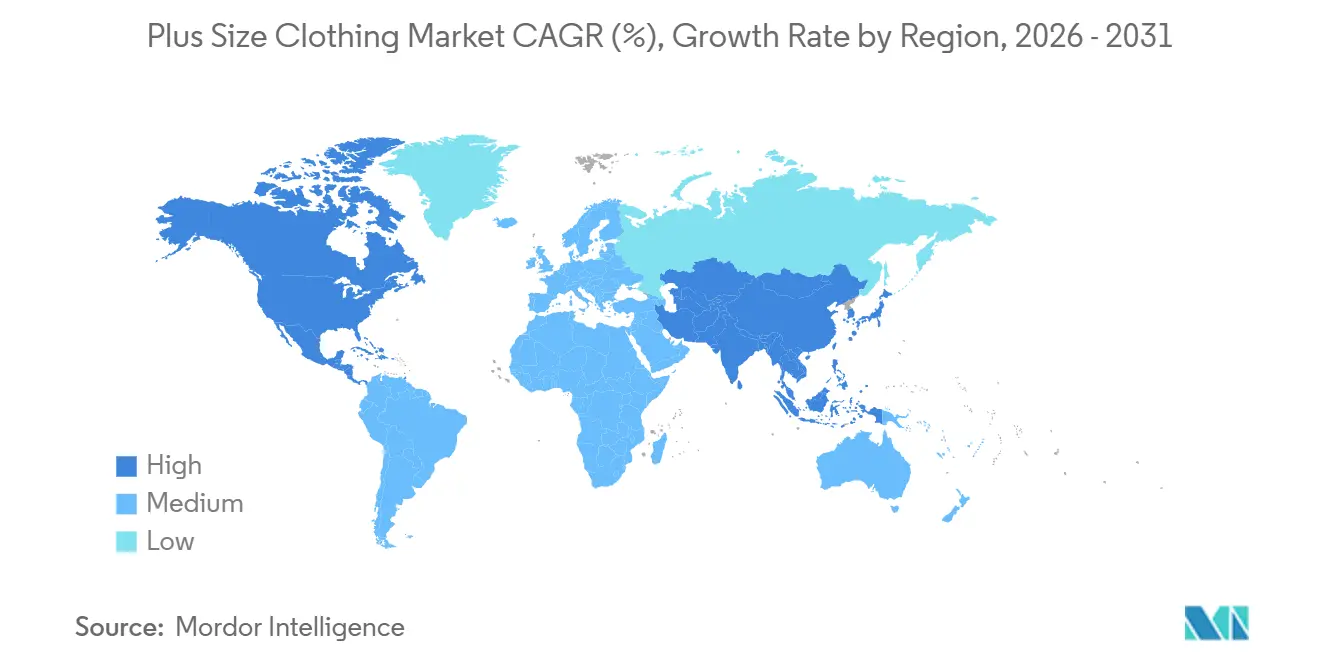

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

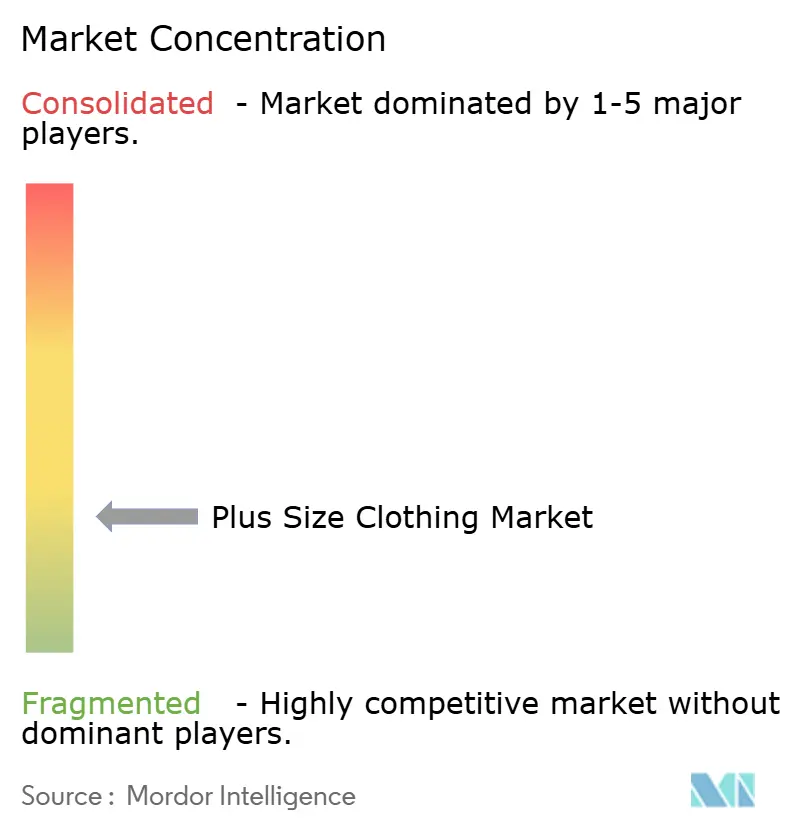

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa de Talla Grande por Mordor Intelligence

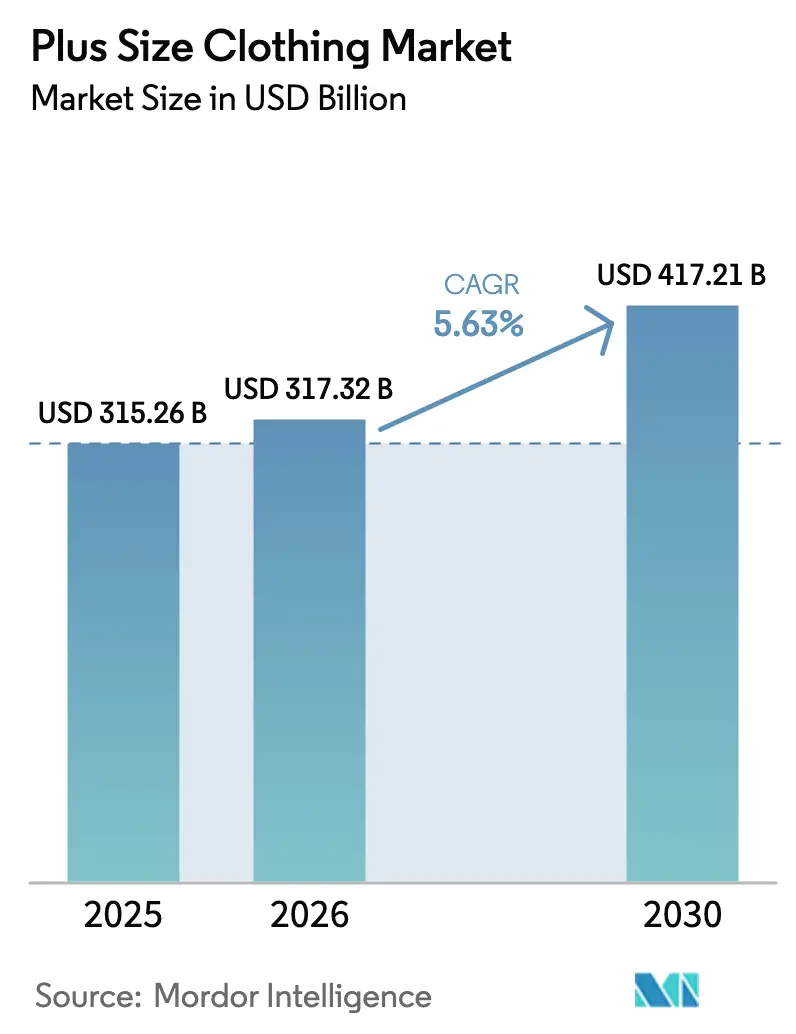

Se proyecta que el tamaño del mercado de ropa de talla grande se expanda desde USD 315,26 mil millones en 2025 y USD 317,32 mil millones en 2026 hasta USD 417,21 mil millones en 2031, registrando una CAGR del 5,63% entre 2026 y 2031. La creciente demanda de talles extendidos está reformulando las estrategias de comercialización a medida que las tasas de obesidad en aumento se intersectan con una poderosa cultura de positividad corporal que celebra la diversidad de tipos de cuerpo. Las marcas están incorporando el diseño inclusivo en el desarrollo central de productos, yendo más allá de las líneas cápsula simbólicas y reduciendo las costosas devoluciones que antes surgían de simplemente "escalar" los patrones estándar. Las marcas nativas digitales refuerzan este cambio al demostrar que un ajuste superior y un estilo aspiracional pueden exigir precios premium independientemente de la talla. Mientras tanto, las herramientas de prueba virtual están reduciendo la brecha de confianza que tradicionalmente mantenía a muchos consumidores en las tiendas físicas. La intensidad competitiva sigue siendo alta, pero la fragmentación deja espacio para que los participantes de nicho aborden la ropa adaptativa, la maternidad y las variaciones de ajuste específicas de cada región.

Conclusiones Clave del Informe

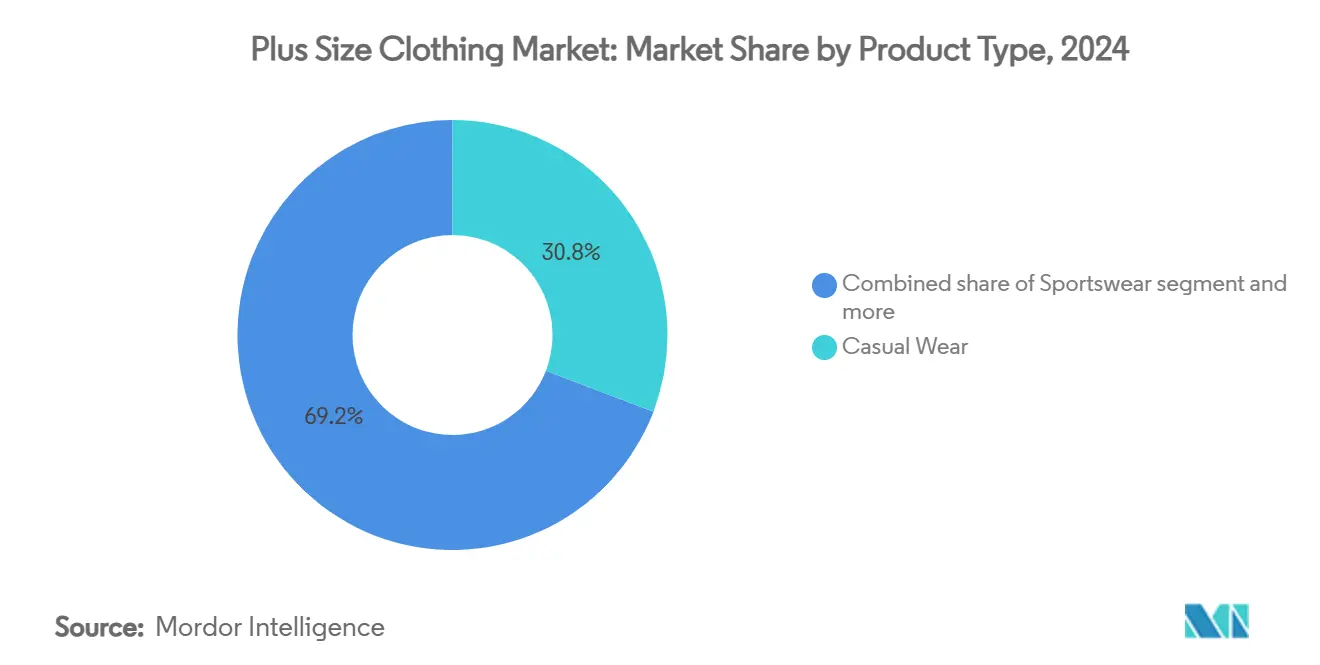

- Por tipo de producto, la ropa casual lideró con el 30,80% de la participación del mercado de ropa de talla grande en 2024; se proyecta que la ropa deportiva y la ropa activa avancen a una CAGR del 7,61% hasta 2030.

- Por usuario final, los hombres tuvieron una participación del 68,37% del mercado de ropa de talla grande en 2024, mientras que el segmento femenino está preparado para una CAGR del 7,52% hasta 2030.

- Por rango de precio, las marcas del mercado masivo representaron el 72,76% de la participación del mercado de ropa de talla grande en 2024; se espera que las líneas premium y de lujo se expandan a una CAGR del 6,34% entre 2025 y 2030.

- Por canal de distribución, el comercio minorista fuera de línea capturó el 72,63% de los ingresos en 2024, mientras que se pronostica que las plataformas en línea registren una CAGR del 9,37% hasta 2030.

- Por geografía, América del Norte dominó con una participación del 44,24% en 2024, aunque se proyecta que Asia-Pacífico crezca a una CAGR del 5,38% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ropa de Talla Grande

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Movimiento de positividad corporal | +0.9% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Programas ampliados de talles de marca | +1.2% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Picos de demanda impulsados por redes sociales | +0.8% | Centros urbanos globales con alta penetración digital | Corto plazo (≤ 2 años) |

| Creciente demanda de líneas de lujo en talla grande | +0.7% | América del Norte, Europa, ciudades selectas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la ropa adaptativa en talla grande | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Inclusividad en ropa deportiva y ropa activa | +1.0% | América del Norte, Europa, crecimiento global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Movimiento de Positividad Corporal

Los cambios culturales hacia la aceptación corporal están reconfigurando los patrones de demanda, particularmente entre los consumidores millennials y de la Generación Z que rechazan los estándares de belleza tradicionales. Los consumidores jóvenes buscan activamente marcas que presenten tipos de cuerpo diversos en las campañas de marketing, convirtiendo la defensa en poder adquisitivo. Este movimiento ha obligado a las marcas consolidadas a ampliar sus rangos de tallas no como un gesto de responsabilidad social corporativa, sino como un imperativo de ingresos. El impacto va más allá del marketing; influye en los ciclos de desarrollo de productos, con marcas que ahora diseñan para tallas extendidas desde el principio en lugar de escalar los patrones estándar, lo que históricamente resultaba en un ajuste deficiente y tasas de devolución más altas. Organismos reguladores como la Comisión Federal de Comercio en los Estados Unidos han comenzado a examinar las prácticas de etiquetado de tallas, añadiendo presión de cumplimiento que refuerza el argumento comercial a favor de la inclusividad auténtica.

Programas Ampliados de Talles de Marca

En respuesta a la demanda de los consumidores y a las presiones competitivas, las principales empresas de indumentaria están ampliando sus rangos de tallas. La ropa activa para mujeres de Nike en tallas extendidas ha registrado un crecimiento de ingresos que supera el crecimiento general de indumentaria de la empresa. Estas iniciativas van más allá de simplemente agregar SKU (Unidades de Mantenimiento de Inventario); abarcan la reestructuración de las cadenas de suministro, la reentrenamiento de los modelos de ajuste y el ajuste fino de los algoritmos de inventario para evitar desabastecimientos en tallas extendidas populares. Este mayor enfoque en la inclusividad de tallas señala un cambio significativo en el mercado de indumentaria, donde las demandas de los consumidores de diversidad y representación están reformulando las estrategias de producto. La tendencia destaca la creciente importancia de atender a una demografía más amplia, ya que los consumidores priorizan cada vez más las marcas que reflejan sus valores. El mensaje es claro: las marcas que se demoren pueden ceder terreno a competidores nativos digitales como Universal Standard, que ha construido toda su propuesta de valor en torno a la inclusividad de tallas desde el principio.

Picos de Demanda Impulsados por Redes Sociales

El marketing de influencers ha surgido como un impulsor principal de la demanda, con creadores de contenido de talla grande que registran tasas de participación que rivalizan o superan a los influencers de moda convencional. Plataformas como Instagram y TikTok permiten a los microinfluencers mostrar consejos de estilo, videos de compras y reseñas de marcas que convierten directamente a los seguidores en clientes. Un estudio de 2025, "A Study on plus-size Market and Plus-size Marketting", encontró que el 70% de los encuestados expresó una mayor inclinación a comprar de marcas que defienden consistentemente la diversidad corporal en sus esfuerzos de marketing[1].Fuente: Zhuzao/Foundry Journal, "A Study on Plus-Size Market and Plus-Size Marketting", foundryjournal.net Esto subraya que adoptar un marketing inclusivo no es simplemente una tendencia pasajera; es una ventaja estratégica para las marcas que buscan captar la lealtad de los compradores de talla grande. Las marcas están aprovechando esta dinámica a través de asociaciones de afiliados y colecciones codiseñadas, externalizando efectivamente la previsión de tendencias a influencers que poseen información en tiempo real sobre las preferencias de los consumidores. Este modelo es particularmente potente en los mercados de Asia-Pacífico, donde la infraestructura de comercio social permite compras integradas dentro de la aplicación.

Creciente Demanda de Ropa de Lujo y Premium en Talla Grande

La moda de talla grande está experimentando una premiumización, alejándose de sus vínculos históricos con las ofertas de nivel económico. Marcas de diseñador, como Christian Siriano, han creado un nicho con su compromiso con la inclusividad de tallas. La pasarela de Siriano en 2024 presentó modelos que van desde las tallas 0 hasta la 22, una declaración audaz que generó una amplia atención mediática y se tradujo en importantes pedidos minoristas. Esta tendencia refleja un cambio más amplio en la industria, donde la inclusividad se está convirtiendo en un pilar de la identidad de marca y la diferenciación en el mercado. En 2024, el grupo demográfico de 45 a 60 años emergió como los principales gastadores en el segmento de ropa para mujeres y niñas, con un gasto promedio de USD 942[2]Fuente: Oficina de Estadísticas Laborales de los Estados Unidos, "Encuesta de Gastos del Consumidor 2024", bls.gov. Este cambio hacia el posicionamiento premium está alterando las expectativas de los consumidores. Esta evolución destaca una perspectiva crucial: los consumidores de talla grande no solo buscan ajuste; desean estética premium, telas de alta calidad y una narrativa de marca convincente. La creciente demanda de moda premium en talla grande subraya la importancia de abordar este segmento de mercado con innovación y autenticidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Espacio limitado en estantes para tallas extendidas | -0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Mayores costos de tela y logística por prenda | -0.8% | Global, más pronunciado en segmentos de mercado masivo | Mediano plazo (2-4 años) |

| Estándares internacionales de tallas inconsistentes | -0.5% | Global, desafiante para el comercio electrónico transfronterizo | Largo plazo (≥ 4 años) |

| Obstáculos en la gestión de la cadena de suministro e inventario | -0.7% | Global, amplificado en modelos operativos de moda rápida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Espacio Limitado en Estantes para Tallas Extendidas

Los entornos de venta minorista física imponen límites estrictos a la amplitud del surtido, lo que obliga a los comercializadores a equilibrar el rango de tallas con la variedad de estilos. Este desafío surge de un enfoque cauteloso del inventario; históricamente, las tallas extendidas han registrado tasas de devolución más altas y una rotación más lenta, lo que lleva a los compradores a limitar su exposición. Esta limitación crea un ciclo: una selección restringida empuja a los consumidores hacia las compras en línea, reforzando la reticencia de los minoristas a ampliar las ofertas en tienda. En respuesta, las marcas están probando modelos de "pasillo sin fin", mostrando una talla en tienda mientras ofrecen el rango completo a través de tabletas en tienda para entrega a domicilio. Sin embargo, este método renuncia a la evaluación táctil crucial para las compras de indumentaria. Los minoristas también están explorando enfoques híbridos, como ofrecer inventario limitado en tienda para prueba mientras integran el cumplimiento en línea para atender preferencias más amplias. Estas estrategias buscan lograr un equilibrio entre la eficiencia operativa y la satisfacción del cliente.

Mayores Costos de Tela y Logística por Prenda

La ropa de talla grande enfrenta desafíos únicos en la economía unitaria, principalmente debido a los costos de materiales y envío que se incrementan con la talla. Por ejemplo, una prenda 3XL requiere entre un 30 y un 40% más de tela que su equivalente en talla mediana. Sin embargo, las marcas dudan en ajustar los precios en consecuencia, temiendo la reacción de los compradores sensibles al precio. Este desafío se profundiza con la logística: las prendas más grandes ocupan más espacio en almacenes y contenedores de envío, lo que eleva los costos de cumplimiento por unidad. Los minoristas de moda rápida, conocidos por sus márgenes reducidos, sienten este aprieto de manera aguda. Si bien algunas marcas experimentan con precios escalonados para reflejar los costos reales, han enfrentado críticas en las redes sociales, lo que frena una implementación más amplia. Además, la falta de estrategias de precios estandarizadas en todo el mercado complica aún más los esfuerzos para abordar estos problemas. A medida que los precios de las materias primas fluctúan y las regulaciones de sostenibilidad se endurecen, estos desafíos están preparados para crecer, potencialmente reformulando el panorama competitivo de la ropa de talla grande.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Ropa Deportiva se Acelera con el Impulso del Athleisure

La ropa casual retuvo la mayor porción con el 31,22% de la participación del mercado de ropa de talla grande en 2025, gracias a los joggers, camisetas oversize y sudaderas con capucha que anclan los guardarropas cotidianos. El mayor tiempo en casa durante y después de la pandemia consolidó los hábitos de vestimenta orientados a la comodidad, generando ciclos de reposición frecuentes. Sin embargo, las presiones de la mercantilización comprimen los márgenes, lo que impulsa a los minoristas de gama media a experimentar con acabados elevados, estilos de género neutro y lanzamientos de edición limitada para mantener la novedad. Los segmentos de ropa formal, ropa de noche, ropa íntima y ropa de maternidad siguen siendo más pequeños pero se están diversificando rápidamente a medida que las marcas reconocen el potencial de ganancias en nichos bien atendidos.

La contribución de la ropa deportiva al tamaño del mercado de ropa de talla grande aumentó de manera constante y se proyecta que se expanda a una CAGR del 7,65% durante 2026-2031, la más alta entre las categorías. Las mallas de alto rendimiento, las camisetas con absorción de humedad y los sujetadores deportivos de alto soporte ahora están diseñados hasta la talla 6XL, cerrando la brecha de calidad que antes disuadía a los consumidores activos. Nike y Adidas se han asociado con atletas de talla grande para validar la credibilidad técnica, mientras que nuevas empresas como Girlfriend Collective aprovechan las telas recicladas para captar a los compradores con conciencia ecológica. Esta ola eleva los precios de venta promedio y fortalece la narrativa de marca en torno al empoderamiento y el bienestar.

Por Usuario Final: El Crecimiento del Segmento Femenino Supera la Escala del Segmento Masculino

Los hombres dominaron los ingresos con el 69,32% de la participación del mercado de ropa de talla grande en 2025, respaldados por valores de pedido promedio más altos y ciclos de vida de producto más largos para camisas, denim y ropa de abrigo. Esta tendencia está subrayada por datos de los CDC (Centros para el Control y la Prevención de Enfermedades) que revelan que más del 40% de los adultos estadounidenses lidian con la obesidad, con los hombres notablemente más afectados en varios estados[3].Fuente: Federación Mundial de Obesidad, "Atlas Mundial de Obesidad 2024", World Obesity, worldobesity.org Las cadenas especializadas como DXL y Johnny Bigg curan surtidos profundos que los minoristas convencionales rara vez igualan, reforzando la lealtad y reduciendo el riesgo de devoluciones.

La ropa femenina es el segmento de usuario final de más rápido avance del mercado de ropa de talla grande, registrando una CAGR del 7,58% para 2026-2031. Las personalidades de las redes sociales destacan el estilo aspiracional, amplificando la demanda de blazers de tendencia, vestidos deslizantes y denim llamativo en tallas hasta la 40. Las marcas nativas digitales como Universal Standard incorporan garantías de "libertad de ajuste" que permiten a los compradores intercambiar prendas a medida que evolucionan las formas corporales, reforzando la confianza. Las líneas unisex añaden ventas incrementales modestas, atrayendo a los consumidores de la Generación Z que valoran la expresión de género fluido.

Por Rango de Precio: El Ascenso Premium Gana Impulso

En 2025, los minoristas de moda rápida y de valor, aprovechando su poder de compra a escala, dominaron el mercado de ropa de talla grande con ofertas masivas que capturaron el 72,89% de la participación. Si bien las promociones agresivas impulsan el tráfico de clientes, también comprimen los márgenes de ganancia. En respuesta, los minoristas están canalizando inversiones en sistemas de asignación avanzados para mitigar los riesgos de descuentos. A medida que aumentan las preocupaciones de sostenibilidad, incluso las cadenas económicas sienten la presión de incorporar materiales reciclados, un cambio que tensiona sus finanzas. El creciente énfasis en las prácticas ecológicas está reformulando las estrategias operativas, con empresas que exploran formas innovadoras de equilibrar la eficiencia de costos y la responsabilidad ambiental.

Mientras tanto, los segmentos premium y de lujo están en una trayectoria de crecimiento, expandiéndose a una CAGR del 6,44%. Este auge está impulsado por consumidores que cada vez más ven las prendas de alta calidad como inversiones valiosas. Las cápsulas de diseñador, con materiales lujosos como lana italiana y mezclas de seda, junto con el drapeado a nivel de alta costura, alcanzan precios que pueden ser fácilmente el doble de sus contrapartes del mercado masivo. Además, este nivel premium disfruta de descuentos limitados, lo que refuerza el valor de marca y mejora el margen bruto promedio en todo el mercado de ropa de talla grande.

Por Canal de Distribución: Lo Digital Supera las Brechas de Infraestructura

En 2025, los establecimientos fuera de línea dominaron el mercado de ropa de talla grande, capturando el 72,43% de las ventas, gracias a su atractivo para las evaluaciones táctiles y las compras inmediatas. Los grandes almacenes están adoptando maniquíes de talla inclusiva y ampliando los probadores, con el objetivo de elevar la experiencia de compra en tienda. Sin embargo, el espacio limitado en estantes conduce a selecciones curadas, que a menudo dejan insatisfechos a los compradores que buscan ajustes o colores específicos y los empuja hacia las opciones en línea. A pesar de estos desafíos, las tiendas fuera de línea siguen siendo una opción preferida para muchos consumidores que valoran la posibilidad de probarse la ropa antes de comprarla.

El comercio minorista en línea avanza a una CAGR del 9,75%, gracias a las pruebas virtuales con tecnología de realidad aumentada y la comercialización liderada por creadores que replica el boca a boca a escala. Las cajas de suscripción como Dia & Co envían selecciones personalizadas, permitiendo a los clientes quedarse con lo que les funciona y devolver el resto, reduciendo la fricción en el descubrimiento de tallas. Los mercados transfronterizos también amplían la elección, aunque las discrepancias de tallas generan tasas de devolución elevadas. Aun así, la participación digital seguirá aumentando a medida que las cohortes más jóvenes alcancen niveles de gasto más altos y la infraestructura de comercio móvil madure.

Análisis Geográfico

América del Norte contribuyó con el bloque regional más grande, con el 45,12% de la participación del mercado de ropa de talla grande en 2025. La alta prevalencia de obesidad, los sólidos ingresos discrecionales y los avanzados ecosistemas de comercio electrónico sostienen conjuntamente el impulso de la línea superior. Los reguladores de los Estados Unidos han comenzado a examinar el etiquetado de tallas engañoso, impulsando a las marcas hacia tablas de medidas transparentes que facilitan las compras entre marcas. Canadá refleja estas tendencias, con marcas locales como Addition Elle que aprovechan los datos de ajuste locales para mejorar la precisión de los patrones, mientras que México ofrece un potencial sin explotar a medida que los consumidores de ingresos medios buscan alternativas de marca a la sastrería a medida.

Se proyecta que Asia-Pacífico registre el crecimiento regional más rápido a una CAGR del 5,48% durante 2026-2031, respaldado por la rápida urbanización y la evolución de las dietas. La creciente clase media de China demanda ropa de calle de inspiración occidental extendida hasta la talla 6XL, mientras que el segmento naciente de India se beneficia de marcas indígenas que adaptan kurtas y blusas de sari para tallas más grandes. Japón y Corea del Sur muestran una oportunidad absoluta menor dadas las tasas de obesidad más bajas, pero exhiben una adopción desproporcionada del comercio social, lo que aumenta la visibilidad de las marcas inclusivas. Australia, culturalmente alineada con América del Norte, ya alberga minoristas especializados como City Chic que exportan experiencia en toda la región.

Europa, América del Sur y el Medio Oriente y África suministran colectivamente los ingresos restantes. El estricto clima de protección al consumidor de Europa e iniciativas como el proyecto SizeEU impulsan a las empresas hacia la estandarización de tallas, construyendo gradualmente confianza para las ventas digitales transfronterizas. Brasil lidera América del Sur sobre la base de una vibrante escena de influencers que promueve la diversidad corporal, mientras que Chile y Colombia le siguen. La oportunidad de Medio Oriente se concentra en centros cosmopolitas como Dubái, donde las cadenas internacionales prueban ofertas inclusivas, aunque las sensibilidades culturales aún moderan los enfoques de marketing. África sigue en una etapa temprana, pero la capacidad textil en países como Etiopía puede emerger como una alternativa de abastecimiento para los actores globales que buscan eficiencias de costos en el mercado de ropa de talla grande.

Panorama Competitivo

El mercado de ropa de talla grande exhibe una competencia fragmentada, con métricas de concentración bajas, sin que ningún actor individual domine con una participación predominante. Esta fragmentación refleja la diversidad de las preferencias de los consumidores en tipos de productos, rangos de precios y geografías, creando espacio tanto para gigantes globales de la indumentaria como para especialistas de nicho. Las marcas consolidadas como Nike y Adidas están aprovechando su escala y valor de marca para expandirse hacia la ropa activa de talla grande, mientras que los minoristas de moda rápida como ASOS y Boohoo compiten en amplitud de surtido y adopción rápida de tendencias. Las marcas nativas digitales como Universal Standard y Eloquii han consolidado posiciones al priorizar la innovación en el ajuste y el marketing inclusivo, logrando a menudo valores de vida del cliente más altos que los competidores del mercado masivo.

La dinámica competitiva se complica aún más con la entrada de marcas de lujo como Ralph Lauren, que están reposicionando la ropa de talla grande como aspiracional en lugar de funcional. Las oportunidades de espacio en blanco abundan en la ropa adaptativa de talla grande, donde marcas como Tommy Hilfiger han demostrado prueba de concepto pero enfrentan competencia limitada. La ropa de maternidad en tallas extendidas sigue siendo poco atendida, al igual que la intersección de la moda de talla grande y sostenible, donde las marcas que puedan abordar de manera creíble tanto la inclusividad como la responsabilidad ambiental captarán a los consumidores impulsados por valores.

La tecnología está emergiendo como un diferenciador competitivo, con empresas que invierten en algoritmos de tallas impulsados por inteligencia artificial, probadores virtuales y herramientas de escaneo corporal en 3D para reducir las tasas de devolución y mejorar la satisfacción del cliente. Las solicitudes de patentes en tecnologías de predicción de ajuste han aumentado, con empresas como Amazon y Walmart que buscan proteger algoritmos propietarios que relacionan a los consumidores con tallas óptimas basadas en el historial de compras y las medidas corporales. Los competidores más pequeños están desestabilizando a los actores establecidos al aprovechar las asociaciones con influencers y las estrategias de construcción de comunidad que fomentan la lealtad a la marca, una dinámica particularmente evidente en el segmento femenino donde la participación en redes sociales se traduce directamente en ventas.

Líderes de la Industria de Ropa de Talla Grande

Nike Inc.

Adidas AG

Ralph Lauren Corporation

Yours Clothing Limited

Universal Standard Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Parfait Pluss lanzó un mercado de estilo de vida de talla grande en India. La plataforma ofrece una gama de productos de moda inclusiva, bienestar y estilo de vida. Esta iniciativa representa un momento fundamental en el panorama minorista de India, abordando un vacío largamente ignorado en las ofertas de tallas inclusivas.

- Mayo de 2025: JCPenney, en colaboración con Ashley Graham, presentó una nueva colección de talla grande, ofreciendo tallas 12 a 24 en varias categorías. Este lanzamiento tiene como objetivo satisfacer la creciente demanda de tallas inclusivas en el mercado de la moda.

- Febrero de 2025: Lucy and Yak, en colaboración con True Fit, aprovechó el dimensionamiento impulsado por inteligencia artificial para su plataforma de comercio electrónico en los Estados Unidos, aprovechando los conocimientos de 82 millones de compradores. Se espera que esta asociación mejore la experiencia de compra en línea al proporcionar recomendaciones de tallas más precisas.

Alcance del Informe del Mercado Global de Ropa de Talla Grande

El mercado de ropa de talla grande atiende a personas cuyas medidas corporales superan las tallas estándar. Este segmento de la industria de la indumentaria está respondiendo a la creciente demanda de moda inclusiva, proporcionando opciones elegantes y cómodas para quienes buscan tallas extendidas. El mercado está segmentado por tipo de producto, usuario final, rango de precio, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en ropa formal, ropa casual, ropa deportiva, ropa de noche y ropa de descanso, ropa íntima y moldeadora, y ropa de maternidad. Por usuario final, el mercado está segmentado en mujeres, hombres y unisex. Por rango de precio, el mercado está segmentado en ofertas de mercado masivo y premium o de lujo. Por canal de distribución, el mercado está segmentado en plataformas minoristas en línea y tiendas minoristas fuera de línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y el Medio Oriente y África. El informe ofrece el tamaño del mercado y los pronósticos en valor (miles de millones de USD) para los segmentos anteriores.

| Ropa Formal |

| Ropa Casual |

| Ropa Deportiva |

| Ropa de Noche y Ropa de Descanso |

| Ropa Íntima y Moldeadora |

| Ropa de Maternidad |

| Mujeres |

| Hombres |

| Unisex |

| Masivo |

| Premium / Lujo |

| Tiendas Minoristas en Línea |

| Tiendas Minoristas Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Ropa Formal | |

| Ropa Casual | ||

| Ropa Deportiva | ||

| Ropa de Noche y Ropa de Descanso | ||

| Ropa Íntima y Moldeadora | ||

| Ropa de Maternidad | ||

| Por Usuario Final | Mujeres | |

| Hombres | ||

| Unisex | ||

| Por Rango de Precio | Masivo | |

| Premium / Lujo | ||

| Por Canal de Distribución | Tiendas Minoristas en Línea | |

| Tiendas Minoristas Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué categoría de producto está creciendo más rápido?

La ropa deportiva lidera con una CAGR del 7,65% gracias a la demanda de athleisure y las telas de rendimiento inclusivas.

¿Por qué la ropa de talla grande para hombres sigue dominando los ingresos?

Los valores de pedido promedio más altos, la adopción minorista más temprana y las tasas de devolución más bajas mantienen a los hombres con una participación del 69,32%, incluso mientras el segmento femenino crece más rápido.

¿Qué está impulsando la premiumización en las tallas extendidas?

Los consumidores pagan por telas superiores y un gradado preciso; los lanzamientos de lujo como la línea 2024 de Ralph Lauren muestran márgenes cuatro puntos por encima de las colecciones estándar.

¿Con qué rapidez está aumentando la participación de las ventas en línea?

El comercio electrónico está creciendo a una CAGR del 9,75%, impulsado por probadores de realidad aumentada, compras de comercio social y cajas de suscripción para prueba.

Última actualización de la página el: